PR

白のたぬきち

ブログ『52歳サラリーマン、老後の資産を作るまで』では、私、白のたぬきちこと、52歳のサラリーマンが老後の資産を形成するまでの道のりを綴るブログです。 主に扱う内容は、新NISA・iDeCoの制度や、投資信託・ETF・債券・為替・副業についてネタを共有する場としたいです。 投資に興味があるけどよく分かんない人が投資を始める一助になったら嬉しいです。 2025年で2年目を迎えることができました。

Calendar

Category

カテゴリ未分類

(1)【Step1】家計を把握する

(15)【Step2】支出を減らす

(8)【Step3】月々の支出から、将来必要な資産(金額)を計算する。

(4)【Step4】自分自身の生活防衛資金額を考える。

(4)【Step5】毎月の投資金額を考える。

(3)【Step6】ネット証券会社を選んで証券口座を開設する。

(6)【Step7】投信信託の積み立て設定する。

(6)【その他】

(66)【番外編】

(54)Comments

Keyword Search

どうもこん○○わ!

こちら白たぬです。

前回の関連ブログ記事

【その他】楽天マネーファンドを買ってみたぃ

では

とりあえず、個人向け国債10年変動型と同額を購入して様子見しようと思います。

としていました。

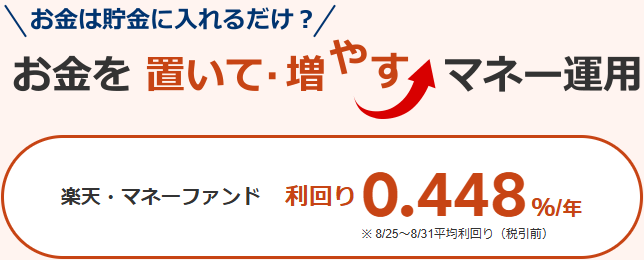

白たぬは毎月、個人向け国債10年変動型を10万円分購入しているので、楽天MRFも同額の10万円分買って、あれから1ヶ月が経ちました。

1カ月前の利回りは年利0.453%でしたが、本日の利回りは

0.448%

微妙に変動しているんですね。

さて、年利0.448%(税引き前)で1ヶ月放置すると、計算上は幾ら増えるのでしょうか。

100,000円 × 0.448% = 448円

これを12ヶ月で割ると

448円 ÷ 12ヶ月 = 37.3333円

利益に20.315%の税金がかかるので

37.333 × (100 - 20.315)% = 29.748 ≒ 30円

でした。

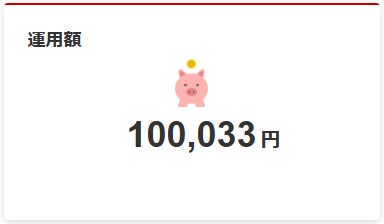

実際の結果はこちら

(楽天証券より引用)

(楽天証券より引用)

実はこれ、7月分と8月分の分配金の合算になっていまして、運用履歴を確認すると

(楽天証券より引用)

(楽天証券より引用)

7月分は購入後に日数が少なかったので3円、そして8月分は丸々1ヶ月放置して30円でした。

手計算もあながち間違って無いですね。

仮にですが、生活防衛資金を1,000万円以上用意しようとした場合、現金を預けている銀行が破綻したら、銀行は預金1,000万円とその利息分は保護してくれますが、それ以上は戻ってこない可能性がありますよね(ペイオフ制度)。

その点、楽天MRFであれば投資商品なので、証券会社が破綻しても、資産は信託銀行が管理しているので満額戻ってきます。

まぁ、1,000万円の話は別としても生活防衛資金の置き場所としてありかもしれないですね。

皆さんの投資の第一歩の助力となりましたら、嬉しいです。

-

【その他】こちら新NISA3年生 ~2026年5… 2026.05.31

-

【その他】こちら新NISA3年生 ~2026年4… 2026.05.03

-

【その他】こちら新NISA3年生 ~2026年3… 2026.04.05