2026年03月の記事

全8件 (8件中 1-8件目)

1

-

【その他】10年超の米ドル建て生債券を楽天証券で買ってみた

どうもこん○○わ!こちら白たぬです。以前のブログ記事「【その他】10年超の米ドル建て生債券を楽天証券で買うならどっち」では2038年2月15日償還の米ドル建て債券を購入する方針であることをまとめました。今回は、今月末まで相場を見守って、楽天証券で少し安い価格で米ドル建て債券を購入することに至ったことをレポートします。加えて、今後の分配時・償還時の米ドルをどのように受け取るかも、まとめます。さて、本日の債券の状況はこの通り。利率:4.375%償還日:2038/2/15買付単価:105.62% → 103.81%参考利回り:3.78% → 3.96%前回から買付単価と参考利回りが変わりました。今月末まで見守って多少単価が安くなったので、ここで購入します。楽天証券は、外貨建てMMFにある米ドル残高をそのまま買付資産に使えるので良いですね。口数を入力して注文完了しました。ついでに、以前のブログ記事「【その他】実録!!米ドル建て債券償還時の「不足金」を検証! ~為替差益と今後の戦略を考える~」で、償還時の円貨の不足金について書きました。ブログ記事では、そもそも償還時に一旦米ドルのまま保持する設定にすることで、償還日の翌日に米ドルの為替取引を自動的に行って不足金に充当してくれるのではないだろうかとコメントしています。そこで今回は分配金や償還時に、すぐ外貨建てMMFを購入するのではなく、税金が引かれた後に外貨建てMMFを購入するように設定を変更したいと思います。現在、白たぬは、楽天証券とSBI証券の両方で外貨建て、というか米ドル建ての債券を保持しています。そこで今回は楽天証券、SBI証券両方で、債券償還時にMMFを即購入する設定ではなく、米ドルのままで償還されるように設定を変更します。まずは楽天証券です。現在の設定は、利金・分配金共に外貨建てMMFで受け取る設定になっています。右端の[変更]ボタンを押すと...円貨で受け取るのか、外貨で受け取るのか、外貨建てMMFで受け取るのか、選択が可能です、現在の設定は外貨建てMMFで受け取る設定になっています。これを外貨で受け取る設定に変更します。設定を変更することができました。これで11年後は円貨での不足金が発生しなくなるんでしょうか。正解は11年後です。 長いなぁ。。。::続いて、SBI証券での設定変更です。現状はこちら。SBI証券では、債券の利金と償還金は別々に設定ができるのですね。楽天証券では利金と償還金をまとめて設定する方式でしたが、この件についてはSBI証券の方が、細かく設定できて、使いやすいですね。では早速、償還金の受け取り時の受け取り方法を変更します。償還金の受け取り方法を外貨建てMMFから、外貨に変更して、[変更]をクリックこれで償還金の受け取り時に円貨で不足金が発生しないのか、それがわかるのは10年以上後ですね。覚えているんだろうか。。。以上の様に、外貨建て債券、特に生債券購入時には、償還時の税金についても考慮する必要があるので、これから債券投資をしようとしている方の参考になれば嬉しいです。皆さんの投資の第一歩の助力となりましたら、嬉しいです。

2026.03.29

コメント(0)

-

【その他】企業型確定拠出年金制度始めます ~1から始めるiDeCo移換 その5~

どうもこん○○わ!こちら白たぬです。前回の記事(こちら)から1ヶ月が経ちました。今回はその後の現在の状況をちょっとだけレポートします。■iDeCoの資産状況はどうなっている?現在のiDeCoの状況はこちら(マネーフォワードより引用)iDeCoの資産状況画面では、現在は待機資金がありません。先月の待機資金分の楽天オールカントリーが約定されました。どうやら新規拠出はストップした様子です。そこまでは良いのですが、現在の銘柄を全て売却するのはいつなんだろう。。。■企業型DCの現状は?先月の給与から天引きされるようになりました。(マネーフォワードより引用)そしてそのままeMAXIS Slimオール・カントリーが約定されました。最近のアメリカ・イラン紛争で株価が乱高下しているので現状は損失が出ていますが、先は長いので気になりません。企業型DCへの完全移換まで、まだまだかかりそうですね。次回は1ヶ月経過した頃にレポート出来れば良いですね。皆さんの投資の第一歩の助力となりましたら、嬉しいです。

2026.03.20

コメント(0)

-

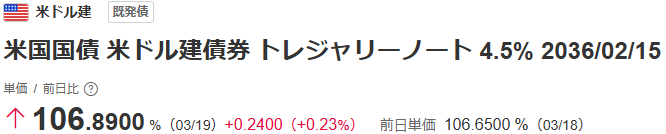

【その他】10年超の米ドル建て生債券を楽天証券で買うならどっち

どうもこん○○わ!こちら白たぬです。前々回の記事では、保有していた米国債が償還され、資金が米ドル建てMMFへ移ったことを書きました。 現在、MMFには 約1,100ドル が待機しています。MMFは金利が高く、短期運用としては非常に優秀です。ただ、長期でドル資産を育てるという観点では、前回の記事の最後にまとめた様に、再び米国債へ振り向けるタイミングを探りたいところです。そこで今回は、次の投資候補として検討している楽天証券の 2つの米国債 を比較しながら、どちらが自分の投資戦略に合うのかを整理してみます。■今回の候補となる2つの米国債●候補A:2036年償還 4.5% 米国債利率:4.500%償還日:2036/2/15買付単価:106.89%参考利回り:3.66%●候補B:2038年償還 4.375% 米国債利率:4.375%償還日:2038/2/15買付単価:105.62%参考利回り:3.78%→どちらも10年以上の長期債で、ドル資産のコアとして使える銘柄です。ただし、買付単価がどちらも100%以上なのが気になりますね。■まずは利回りと価格の比較●候補A:2036年償還クーポンは高い(4.5%)ただし買付価格が高く、利回りは3.66%に低下●候補B:2038年償還クーポンは少し低い(4.375%)しかし買付価格が安く、利回りは3.78%と高め→ 利回りだけ見ると2038年債が優勢 長期債は利回り差が効きやすいので、この0.12%の差は無視できません。■キャッシュフローの違い1,100ドルを投じた場合の概算キャッシュフローを比較すると、次のようになります。項目2036年債2038年債年間利息約46.32ドル約45.56ドル利息総額約463ドル約546ドル償還元本約1,029ドル約1,041ドル総受取額約1,492ドル約1,588ドル→ 総受取額は2038年債が約96ドル多い理由はプレミアムが軽い額面を多く買える利息を2年多く受け取れるといった点。■リスク面の違い●候補A:2036年償還(期間が短い)金利上昇局面での価格下落が小さい2038年債よりリスクが低い早く償還されるので再投資の自由度が高い●候補B:2038年償還(期間が長い)金利変動の影響を受けやすいただし利下げ局面では値上がり幅が大きい長期でドル資産を育てるならメリットが大きい→償還日まで保持する前提だから、2038年債が優勢 ■白たぬの投資戦略に合うのはどちらか?白たぬは「ドル資産を長期で育てる」という方針を持っています。短期の値動きよりも、長期での利回り確保と安定したキャッシュフローを重視しています。その観点で見ると、✔ 利回りが高い✔ プレミアムが軽い✔ 長期での値上がり余地が大きいという理由から、2038年債(候補B)の方が自分の戦略に合っていると判断しました。もちろん、2036年債の方がリスクは低く、より保守的な選択肢です。ただ、MMFで短期金利を受け取りつつ、長期債で将来の利下げ局面を取りに行くというバランスを考えると、今回は2038年債の方を購入したいところ。因みに現在のMMFの利率は年利:3.178%金利は高いと言いつつも現段階でもどちらの米国債もMMFより利回りが高いので、短期的に保持する場合はMMFに、長期の場合は米国債に変えるのがよさそう。ただ....今はイランとの争い事の影響で、日々単価や利回りが上下しそうなので、単価や利回りを注視しつつ今月いっぱいを目途に候補Bの購入に踏み切りたいです。皆さんの投資の第一歩の助力となりましたら、嬉しいです。

2026.03.18

コメント(0)

-

【その他】実録!!米ドル建て債券償還時の「不足金」を検証! ~為替差益と今後の戦略を考える~

どうもこん○○わ!こちら白たぬです。今回は、前回の[ブログ記事]の最後の事前予告通り、米ドル建て債券の償還時に発生した「不足金」について、具体的な数値を用いて解説します。為替差益にかかる税金の仕組みや、今後のドル建て資産の運用方針についても考えてみました。■前回のおさらい米ドル建て債券が償還されたら…まさかの「不足金」発生!3年前に購入した米ドル建ての債券(額面1,000ドル)が、2026年3月9日に償還されました。当時の購入条件はこんな感じ:購入時の為替レート:1ドル=131.65円債券の購入単価:991.6ドル(額面1,000ドルに対して)そして、償還時の為替は…償還時の為替レート:1ドル=157.71円つまり、同じ1,000ドルが戻ってきたのに、証券口座に「円の不足金:5,580円」が発生していたんです。■為替差益と税金を計算してみた「不足金はどうやって計算されたの?」と思ったので、実際に計算してみました。為替差益の計算購入時:991.6ドル × 131.65円 = 130,544円償還時:1,000ドル × 157.71円 = 157,710円差額:157,710円 − 130,544円 = 27,166円の為替差益税金の計算(20.315%)27,166円 × 20.315% = 約5,518円実際に発生した不足金は5,580円だったので、為替レートの小数点以下の影響や手数料などを含めると、ほぼ一致します。■不足金が発生する仕組みとは?ここが重要なポイントです。債券はドルで購入し、ドルで償還されるでも、為替差益にかかる税金は「円」で支払う必要があるつまり、ドルで利益が出ても、税金分の円を口座に用意しておかないと「不足金」が発生する証券口座に円が入っていないと、自動で引き落としができず、マイナス残高(=不足金)になります。これ、意外と見落としがちなので要注意です!■今後のドル建て資産、どう運用する?白たぬは現在、複数のドル建て債券を保有中です。償還時期はバラバラで、2029年、2032年、2033年、2037年、2038年、2039年、2040年、2041年と続きます。老後の資産取り崩しは2037年以降を想定しているので、それまでに償還される債券(今回の分+2029年、2032年、2033年)は、いったん別の形で保有し直す必要がありそうです。・選択肢とそのメリット・デメリットここで、今後の運用方針として考えている選択肢を整理してみました。選択肢メリットデメリットa) Googleカレンダー等で償還日を管理し、生債券を継続購入・利回りが比較的高い・満期まで保有すれば価格変動の影響を受けにくい・償還日管理が煩雑・不足金の管理が必要・流動性が低いb) 高配当ETFを購入(例:VYM、HDVなど)・定期的なインカム収入・分散投資が可能・価格変動リスクあり・配当課税ありc) 債券ETFを購入(例:AGG、BNDなど)・分散された債券に投資できる・流動性が高い・金利変動により価格が上下・利回りは生債券より低めd) 外貨建てMMFで保持・高い流動性・為替差益が非課税(特定口座の場合)・利回りが低め・長期保有には不向きe) 償還時に円転して円建て資産に切り替え・為替リスクを回避できる・税金の支払いがスムーズ・為替タイミングに注意が必要・ドル資産の分散効果が失われる・白たぬのおすすめ3選今のところ、以下の3つを組み合わせて使うのが良さそうだと考えていますa) 生債券の継続購入 → 償還日をGoogleカレンダーで管理し、事前に円を用意しておく。利回り重視。 ※現在、償還後はすぐに外貨建てMMFを購入する設定にしているが、一旦米ドルのまま保持する設定にすることで、償還日の翌日に米ドルの為替取引を自動的に行って不足金に充当してくれるのではないだろうかこれは次回償還される債券で試してみようと思う。これが確認できるのは2029年償還の債券。先は長いな。。。c) 債券ETFへの一部シフト → 償還日管理の手間を減らしつつ、債券の分散投資を実現。 ※2029年償還される債券からは生債券ではなく債券ETFにシフトして、キャッシュフローを増やすのもいいかもしれない。d) 外貨建てMMFで一時待機 → 償還後すぐに再投資先が決まらない場合の一時避難先として活用。 ※債券ETFを買った残りをMMFで運用するのもいいかもしれない。■おわりに今回の「不足金」発生は、白たぬにとっても良い学びになりました。為替差益の税金は円で支払うというルール、意外と見落としがちです。これからも、ドル建て資産を活用しながら、管理のしやすさと税金対策のバランスをとっていくことが大切だと実感しました。同じように債券投資をしている方、これから債券投資を考えている方の参考になればうれしいです!

2026.03.15

コメント(0)

-

【その他】実録!外国債券が償還されたら本当に不足金が発生していた

どうもこん○○わ!こちら白たぬです。今回も外国債券と不足金の件です。前回のブログ記事「【その他】外国債券の償還と不足金が発生する可能性とは?」では不足金の可能性があることを書きました。今回は償還日(2026.03.10)の朝の証券口座の状況です。まず、「預り金(本日以降)」画面を確認します。<ウェブ> ログイン後、「マイメニュー」→口座管理「預り金(本日以降)」(楽天証券より)預り金にはもともと、新NISAの8日注文分がありました。それが4営業日後には 5,580円の不足金 が発生していました。さらに画面下の預り金(USドル)では(楽天証券より)償還された1,000ドルと税引き後の分配金18.35ドルが支払われたので合計1,018.35ドルが表示されていました。どうやらドルからは不足金は支払われない様子。翌営業日以降の預り金が無いのは(楽天証券より)償還日早朝に外貨建てMMFが注文され即日約定、翌日に受け渡し予定だからですね。償還された米ドルは全てMMF注文のために資金拘束されたから、預り金に米ドル残高がないと判断されて、円貨で不足金が発生したのでしょうかともかく不足金を解消しましょう。口座管理「預り金(本日以降)」に戻り、画面上部の▶入金メニューをクリックします。(楽天証券より)らくらく入金画面から不足金5,580円を入金します。入金完了後、入出金履歴を確認すると(楽天証券より)入金処理は処理中でした。そこで再度預り金(本日以降)を確認すると(楽天証券より)4営業日後の不足金は解消されていました。まずは一安心です。次のブログでは不足金がどのような仕組みで発生するのか、検証結果と今後のドル資産運用戦略をお届けします。皆さんの投資の第一歩の助力となりましたら、嬉しいです。

2026.03.14

コメント(0)

-

【その他】外国債券の償還と不足金が発生する可能性とは?

どうもこん○○わ!こちら白たぬです。先日楽天証券から以下のような通知が届きました。【重要】外国債券の償還により、不足金が発生する可能性があります白のたぬきち 様※外国債券の償還金の受取方法を外貨受取に設定しているお客様へお送りしております※現地償還日が2026年03月09日の外国債券(銘柄名 **** 米ドル建劣後債券 4.6% 2026/3/9)において 譲渡益税(償還含む)が発生する可能性があります。特定口座(源徴あり)内の外貨決済で発生した譲渡益税は、その都度、日本円で徴収されます。償還金が外貨で入金された際は、円貨預り金が不足していないかご確認ください。米ドル建て債券の償還で、お客様の口座に米ドル残高があれば、翌営業日早朝に当社にて米ドルの為替取引をおこない、不足金に充当させていただきます。なお、お客様の口座に譲渡益税を充当する米ドルが不足している場合や、米ドル建て以外の外国債券償還の場合は、下記「預り金(本日以降) 」画面より不足金額を確認のうえ、すみやかに、日本円でご入金いただきますようお願いいたします。■「預り金(本日以降)」画面<ウェブ> ログイン後、「マイメニュー」→口座管理「預り金(本日以降)」米ドル為替自動決済サービスについて詳細はこちらhttps://www.rakuten-sec.co.jp/web/support/tax/specific/#specific-12■外国債券が償還した時の税金について(よくあるご質問)https://faq.rakuten-sec.co.jp/10000040うーん、どういうことだろう。償還時の利益に20.315%の税金がかかることは分かります。償還後はそのままドル建てMMFに移ります。この際、税金分が円建てて計算されるが、不足金が発生する可能性とは、その時の為替が何か影響があるんだろうか。お客様の口座に米ドル残高があればとは、ドル建てMMFに移す前の米ドルのことを指すのか分かりません。償還じゃなくても、半年に1度、分配金が出る都度、分配金から20.315%の税金が引かれています。これと同じではないのだろうか。いずれにしても3月9日が過ぎたら、「預り金(本日以降)」画面を閲覧してみようと思います。皆さんの投資の第一歩の助力となりましたら、嬉しいです。

2026.03.08

コメント(0)

-

【番外編】前略、白たぬ大腸がんになる。vol52

どうもこん○○わ!こちら白たぬです。今日、3月7日(土)は血液検査結果の問診のため、Mクリニック病院に行きました。今回の検査結果は以下の通り。検査項目測定値基準値CEA2.0 ng/ml5.0以下CA19-92.0以下 U/ml37.0以下CEA…Carcinoembryonic Antigenの略称で腫瘍マーカーの一つ。腫瘍で得意に分泌されやすい物質。CA19-9…Carbohydrate Antien(糖鎖抗原)19-9の略称。経過良好両方とも異常はみられず、今回も基準の範囲内でした。前回、前々回測定値との比較はこの通り。腫瘍マーカー前々回測定値前回測定値今回測定値CEA2.1 ng/ml1.9 ng/ml2.0 ng/mlCA19-92.0以下 U/ml3.8以下 U/ml2.0以下 U/ml前回CA19-9が約2倍に上がりましたが、今回は元の値に戻りました。前回はなんだったんでしょうね。その他の血液検査結果中性脂肪は基準値以上だけと気にする程じゃない肝機能は正常値腎機能も正常値貧血の兆候もなしでした。今後のスケジュールはこちら。・5月30日 血液検査■現在までかかった費用年月金額概要など2024年5月5,380検査食,血液検査,問診など2024年6月27,160内視鏡検査,経過観察,紹介状作成2024年7月27,876診察,血液検査,CT検査,胃カメラ2024年8月143,645注腸検査,心電図検査等,入退院手続き,日用品2024年9月6,460問診,血液検査,病理検査説明2024年10月2,000医療連携2024年11月12,290文書代,切手代,血液検査2024年11月-136,875保険金2024年12月2,000血液検査問診2025年3月5,450血液検査2025年5月7,660血液検査,検査食,検査キット2025年6月2,000血液検査問診2025年8月15,170内視鏡検査2025年9月4,340内視鏡検査・血液検査問診、医療連携2025年10月9,120CT検査、問診、医療連携2025年11月4,270血液検査、医療連携、血液検査問診2026年2月4,380血液検査2026年3月2,000医療連携、血液検査問診合計144,326------

2026.03.07

コメント(0)

-

【その他】債券はどの口座で持つべき? ~損益通算の視点から考えてみた~

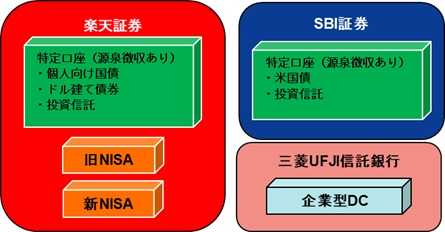

どうもこん○○わ!こちら白たぬです。今回はちょっと実務的なお話です。いよいよ今月、米ドル建て債券の償還を控えて「複数の証券口座で債券を持っているけど、どっちかにまとめた方がいいの?」というテーマで、白たぬ自身のケースをもとに考えてみました。■現在の口座保有状況今、白たぬはSBI証券と楽天証券の特定口座を使っています。それぞれの口座に、米ドル建ての債券や投資信託を保有中です。それに加え先月から、楽天証券にあったiDeCoを企業型DCに切り替えました。(企業型DCの金融機関は三菱UFJ信託銀行)現在の口座状況を図で表すとこんな感じです。SBI証券 ・米ドル建て米国債(生債券):多め ・投資信託:少額楽天証券 ・米ドル建て債券:少額(今月償還予定)※ ・投資信託:特定口座とNISA口座で、圧倒的に多め※楽天証券の債券は、今月償還を迎えて、ひとまず米ドル建てMMFに移る予定です。その後、次に買う予定の債券は、2037年5月頃償還の米ドル建て米国債です。■債券はどちらの口座で持つべき?ここで考えたいのが、損益通算の観点。特定口座(源泉徴収あり)では、同一年内・同一口座内であれば、利益と損失を相殺(=損益通算)できます。たとえば、債券の償還で利益が出たとしても、同じ口座内で投資信託に損失が出ていれば、税金を抑えることができるんです。(生成AIに損益通算の仕組みを説明する図を作成してもらいました。)■どちらにまとめるのが良さそう?白たぬの場合…SBI証券は債券の評価額が大きいけど、投資信託は少なめ楽天証券は債券は少額だけど、投資信託が圧倒的に多いつまり、楽天証券の方が損益通算の「受け皿」が大きいんですよね。今後、債券の償還益が出たときに、楽天証券の投資信託で損失が出ていれば、その分、税金を抑えられる可能性が高いということ。その逆も同様です。結論:債券は元の楽天証券で購入する。というわけで、次に購入する米ドル建て米国債(2035年償還予定)は、楽天証券で買う方向で考えています。もちろん、為替や金利、商品ラインナップなどもチェックしつつですが、「損益通算のしやすさ」は、償還時期が決定している生国債の場合は意外と大事なポイントだと思います。税金や管理のしやすさを考えると、ある程度まとめておくのもアリです。一方証券口座を複数持つことは、片一方の証券会社がつぶれた時や、万が一フィッシング詐欺に遭って口座を乗っ取られた時でも、全額の被害は免れることができるのでリスクヘッジになります。証券口座をまとめるか、複数管理するか、それぞれメリットがあります。皆さんの投資の第一歩の助力となりましたら、嬉しいです。

2026.03.03

コメント(0)

全8件 (8件中 1-8件目)

1

-

-

- あなたのアバター自慢して!♪

- 韓国での食事(11月 12日)

- (2025-11-15 02:35:31)

-

-

-

- お買い物マラソンでほしい!買った!…

- 楽天マラソンでサイズ比較写真がない…

- (2026-05-31 20:35:03)

-