PR

白のたぬきち

ブログ『52歳サラリーマン、老後の資産を作るまで』では、私、白のたぬきちこと、52歳のサラリーマンが老後の資産を形成するまでの道のりを綴るブログです。 主に扱う内容は、新NISA・iDeCoの制度や、投資信託・ETF・債券・為替・副業についてネタを共有する場としたいです。 投資に興味があるけどよく分かんない人が投資を始める一助になったら嬉しいです。 2025年で2年目を迎えることができました。

Calendar

Category

カテゴリ未分類

(1)【Step1】家計を把握する

(15)【Step2】支出を減らす

(8)【Step3】月々の支出から、将来必要な資産(金額)を計算する。

(4)【Step4】自分自身の生活防衛資金額を考える。

(4)【Step5】毎月の投資金額を考える。

(3)【Step6】ネット証券会社を選んで証券口座を開設する。

(6)【Step7】投信信託の積み立て設定する。

(6)【その他】

(66)【番外編】

(54)Comments

Keyword Search

どうもこん○○わ!

こちら白たぬです。

今回はちょっと実務的なお話です。いよいよ今月、米ドル建て債券の償還を控えて

「複数の証券口座で債券を持っているけど、どっちかにまとめた方がいいの?」というテーマで、白たぬ自身のケースをもとに考えてみました。

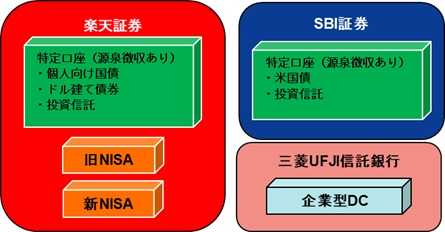

■ 現在の口座保有状況

今、白たぬは SBI証券と楽天証券の特定口座 を使っています。

それぞれの口座に、米ドル建ての債券や投資信託を保有中です。

それに加え先月から、楽天証券にあったiDeCoを企業型DCに切り替えました。

(企業型DCの金融機関は三菱UFJ信託銀行)

現在の口座状況を図で表すとこんな感じです。

SBI証券

・米ドル建て米国債(生債券):多め

・投資信託:少額

楽天証券

・米ドル建て債券:少額(今月償還予定)※

・投資信託:特定口座とNISA口座で、圧倒的に多め

※楽天証券の債券は、今月償還を迎えて、ひとまず米ドル建てMMFに移る予定です。

その後、次に買う予定の債券は、2037年5月頃償還の米ドル建て米国債です。

■ 債券はどちらの口座で持つべき?

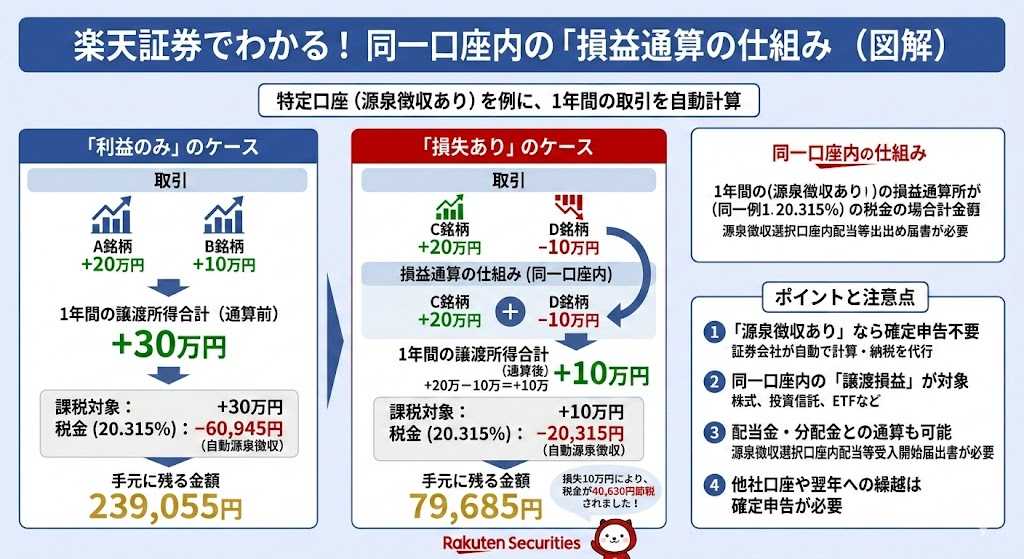

ここで考えたいのが、 損益通算 の観点。

特定口座(源泉徴収あり)では、 同一年内・同一口座内 であれば、

利益と損失を相殺(=損益通算)できます。

たとえば、債券の償還で利益が出たとしても、

同じ口座内で投資信託に損失が出ていれば、 税金を抑えることができる

んです。

(生成AIに損益通算の仕組みを説明する図を作成してもらいました。)

■ どちらにまとめるのが良さそう?

白たぬの場合…

SBI証券は債券の評価額が大きいけど、投資信託は少なめ

楽天証券は債券は少額だけど、投資信託が圧倒的に多い

つまり、 楽天証券の方が損益通算の「受け皿」が大きい んですよね。

今後、債券の償還益が出たときに、楽天証券の投資信託で損失が出ていれば、

その分、 税金を抑えられる可能性が高い

ということ。その逆も同様です。

結論:債券は元の楽天証券で購入する。

というわけで、次に購入する米ドル建て米国債(2035年償還予定)は、

楽天証券で買う方向で考えています。

もちろん、為替や金利、商品ラインナップなどもチェックしつつですが、

「損益通算のしやすさ」は、償還時期が決定している生国債の場合は意外と大事なポイントだと思います。

税金や管理のしやすさを考えると、ある程度まとめておくのもアリです。

一方証券口座を複数持つことは、片一方の証券会社がつぶれた時や、万が一フィッシング詐欺に遭って口座を乗っ取られた時でも、全額の被害は免れることができるのでリスクヘッジになります。

証券口座をまとめるか、複数管理するか、それぞれメリットがあります。

皆さんの投資の第一歩の助力となりましたら、嬉しいです。

-

【その他】こちら新NISA3年生 ~2026年5… 2026.05.31

-

【その他】こちら新NISA3年生 ~2026年4… 2026.05.03

-

【その他】こちら新NISA3年生 ~2026年3… 2026.04.05