2013年02月の記事

全4件 (4件中 1-4件目)

1

-

2013年2月の投資成績

前月比+2.55%(年初比+13.48%)でした。1、保有株式、投資信託キャッシュポジション:233,509円2、当月購入・クラウディア(3607)@1,160円×100祖業はウェディングドレス等の製造・卸売を軸とするものづくり企業ながら、近年は貸衣装室や式場の運営といった周辺サービスを取り込み成長中。製造業に投資する際は、「ハードとサービスの融合」というのを一つのポイントとしています。・京都きもの友禅(7615)@1,038円×100着物販売大手。成人式の振袖販売を入口に自社会員となって貰うのが基本戦略。同社の特徴は、現金取引による仕入価格低減と、月額会費を積み立てる会員制度「友の会」システムにありますが、これって要は、売上代金を先に貰い、その前受金で着物を安く仕入れるという仕組みなわけで、良く出来た商売だなーと感心します。3、当月売却・スタンレー電気(6923)@1,507円×100(+44,300円)財務・業績の安定感は折り紙つきですが、同業他社に比べて何が優れているのか良く分からず、割安度も減ってきたため売却しました。・セブン銀行(8410)@238-241円×300(+20,100円)ATMの設置台数は伸びているものの、他社との競争の影響か、1台当たりの平均利用件数がじりじり下落傾向にあるため。4、ポートフォリオの収益・修正ディーツ法を使用・月内の新規投入額は全て月初にあったとみなして月次収益を算定・月次収益を掛け合わせていき、2010年末を10,000とした基準価格を計算・手数料、税金、配当金、貸株料等を考慮している5、その他雑感靴磨きの少年らしく、フルインベストメント&強気な姿勢を維持しています。にほんブログ村

2013.02.28

コメント(2)

-

ガンホーを空売りしたい皆様へ

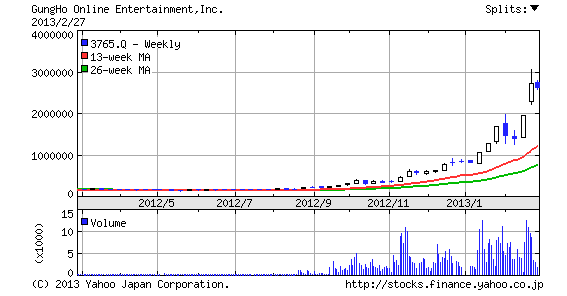

スマホ向けゲーム「パズドラ」が大当たりしたガンホー(3765)の株価が絶好調です。2/27の終値は2,650,000円でしたが、これは1年前の株価と比べると14倍にもなっています。 現在のPBRは18.54倍、実績PERは37倍を超えており、普段は不人気な割安株に投資している人間が見ると、目もくらむような高値水準に位置しています。 「いやいや、成長性や収益力を考慮すれば、今の株価は妥当な水準だろう」・・・的な考え方もあるでしょうが、流行り廃りの激しい消費者向けサービスを扱っており、直近決算は繰越欠損金の影響で税負担が少なかったことを加味すると、個人的には正直かなり危うい水準になってるよう感じます。 ところで、 「株価が割高で将来下落する」と思うなら、空売りをすればいいじゃないか・・・という意見があるでしょう。 しかし、ガンホーは貸借銘柄では無いため、普通の個人投資家はガンホーを空売りすることが出来ない・・・という問題があります。 何か上手い方法は無いのでしょうか?■ ■ そんなあなたにオススメしたいのが、JASDAQ-TOP20上場投信 (1551)という指数に連動するETFです。 何故ガンホーを空売りするのにETFなのか? そう思った方は、まずは下記の表を見て下さい。この表は、大証が公表している指数の算出要領を元に、指数を構成している20銘柄の寄与度を計算したものです。・・・気のせいか、1銘柄だけ寄与度が飛びぬけているような気がしませんでしょうか?上記の表をもっと分かりやすくするとこうなります。 完全にガンホーと愉快な仲間達じゃないか!!・・・というわけで、JASDAQ-TOP20上場投信 (1551)を空売りすれば、実質的にガンホーを半分空売りすることを意味するのです。 この銘柄は、最低26,000円程度から取引を出来るため、1単元が200万円を超えるガンホーよりも取引がしやすいというメリットもあります。 ガンホーを空売りしたい方(買いたいけど資金が足りない方も)は、上記のETFを通じて取引してはいかがでしょうか。・5/6追記ガンホーを空売りするための材料を考えてみたにほんブログ村

2013.02.27

コメント(0)

-

なぜ、ルネサス系の半導体商社は好調なのか

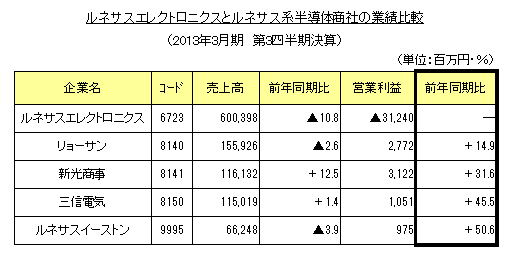

半導体は、様々な製品に不可欠なデバイスであり、「産業のコメ」と言われます。 このため、半導体メーカーは産業競争力の維持のために重要視されます。自動車用のマイコンで世界シェア首位を誇るルネサスエレクトロニクスが、産業革新機構から1,380億円の出資を受け入れることとなったのも、こういった事情でしょう。 日本の農業に多額の補助金が注がれていることは周知の事実ですが、半導体業界に対しても、近年、多額の政府のお金がつぎ込まれています。 悪い意味でも「産業のコメ」といった感じですね。 その政府からの出資を受けるルネサスエレクトロニクス(6723)ですが、今年2月13日に2013年3月期の第3四半期決算を公表しました。 この内容は相変わらず凄まじく、営業利益が▲312億円の赤字、特別損失の発生により純利益が▲1,617億円の赤字となり、繰越欠損金は▲5,000億円を突破(!)することとなりました。 うーん、状況は厳しいみたいですね。■ ■ さて、ここで少し視点を変え、ルネサスと関係の深い企業のことを考えてみましょう。 日本には、主としてルネサス製の半導体を取り扱っている半導体商社(以下、「ルネサス系商社」という。)が複数社上場してます。 半導体の製造元であるルネサスが大赤字を出している以上、ルネサス系商社も大赤字を出しているのだろう・・・と考えるのが常識的ではないでしょうか? しかし、2013年3月期の第3四半期決算を見ると、不思議なことに、そうはなっていません。 下記に、ルネサスとルネサス系商社の直近決算値を載せましたので、見て下さい。 ルネサスエレクトロニクスが大幅な赤字を出す一方、ルネサス系商社はきちんと利益を出しており、しかも前年同期比で軒並み増益となっています。 これは言わば、「トヨタが大赤字なのに、トヨタの下請けやトヨタの販社は業績好調」みたいな状況です。なぜ、こんな事が起こるのでしょうか?■ ■ 一つヒントをくれたのが、以下の『「電機・半導体」大崩壊の教訓』という書籍でした。 著者によると、ルネサスエレクトロニクスの大赤字の原因となっている、SOC(システムLSI)事業には、以下のような特徴があるのだそうです。1.SOC(システムLSI)市場は、個々の企業ごとのニッチな需要の集合体である。製品は、多品種少量生産となる。2.SOC市場では、付加価値の源泉はシステムの設計部分にある。同市場を攻略するためには、設計力とマーケティング力が必要になる。3.SOC市場では、最先端のプロセス技術を強化したところで、どうにかなるものではない。 つまり、システムLSI事業では、顧客の要望を察知出来て、ニッチな需要に合わせた製品を提案・設計できる企業が利益を得られる。一方、製造工程の高度化で得られる付加価値は少ない、ということです。 ルネサス系商社を見ると、商社である以上、顧客のニーズを把握していることは当然ですが、それだけでなく、各社とも着々と技術サポート・設計・開発機能を強化しています。 以下は、四季報からの引用ですが、■ ■8140 (株)リョーサン りょーさん [卸売業]【改 善】半導体はスマホ周りが好調の一方、FA関連が停滞。車載電装用は想定を下回る。ただ商権拡大のルネサス関連で技術サポート加えた営業が着実増。粗利率改善し営業益底打つ。負の税効果ない。増配。14年3月期は車載用やスマホ関連が伸長。 【拡 充】ルネサス比率5割超と高く、海外半導体や電子部品を積極開拓。高付加価値のアナログ系は技術サポート体制強化。 8150 三信電気 さんしんでんき [卸売業] 【中 堅】大手顧客向け7割弱で、中堅顧客の開拓へ専業部門を設置。海外拠点で営業・開発の人員拡充し現地企業向け深耕。■ ■と、こんな感じであり、技術力の強化により、事業の拡大を図っていることが見て取れます。 ちなみに、上記のリョーサン(8140)を例にすると、連結従業員1,151名(12年3月期)に対し、技術・開発人員は約250名程度いるようです。全従業員の2割強が技術サポート・設計・開発業務に従事しているわけで、まずまず手厚い体制ですね。 一方で、ルネサスエレクトロニクスはどうなのでしょうか。 上記の書籍から参考になる部分を抜粋しますと、■ ■ たとえば、ルネサスの設計統括部長は、「設計などは誰がやっても同じ」と断言した。また、サムスン電子では、1万3,400人中、最も優秀な人材を230人も専任マーケティンブとして起用しているにもかかわらず、日本ではマーケティング部門とは左遷先だった。そして、ルネサスにマーケティング本部が設立されたのは、驚くなかれ、なんと2011年4月1日である。それ以前に、マーケティングという組織自体が無かったのである。『「電機・半導体」大崩壊の教訓』P115より■ ■と、マーケティングや設計・開発部門にリソースを割いていなかったようです。 上記をふまえると、ルネサス系商社が好調な理由には、こんなストーリーがあるのかもしれません。・ルネサスエレクトロニクスは、「マーケティンブ」や「設計・開発」は、技術力の要らない低レベル(誰がやっても同じ)業務であり、かつ、コストの掛かる(多品種少量生産)ものと考えていた。・そこで、上記の業務は、ルネサス系の商社が担うこととなった。・だが、サプライチェーン上の付加価値は、ルネサスが軽視した部分にこそあったため、ルネサスとルネサス系商社で明暗が分かれることとなった。 なお、僕は部外者なので詳しいことは分かっていません。 もし業界の事情に詳しい方がいらっしゃれば、ご指摘いただけるとありがたいです。にほんブログ村

2013.02.17

コメント(2)

-

月5万円の積立で、1億円は貯められる?

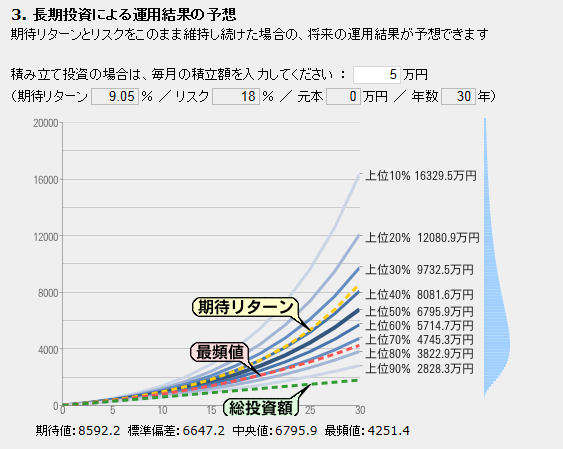

良く訪問するブログで、「いつかはゆかし」という投資助言サービスが話題になってました。 「いつかはゆかし」のキャッチコピーは 「1億円は貯められる。月5万円の積立で。」・・・であり、この意味するところは、年10%のリターンが期待出来るので、月5万円を積み立てれば30年で1億円になりますよ、ということなのだそうです。 「いつかはゆかし」というサービスは、個人投資家が購入しにくい商品を低コストで購入出来るようにするものであり、大きな魅力があると思います。また、投資助言金額を順調に伸ばしていることは、投資家の支持も受けている証拠といえるでしょう。 他方で、投資家というもの、美味しい話は「本当か」と疑ってみるのが習性であるべきです。そこで「いつかはゆかし」の宣伝文句が信頼に値するものなのか、興味本位で検証してみました。■ ■ まず、キャッチコピーの前提となる年率10%という数字に何か根拠があるのか?と思って調べると、公式サイトのスタッフブログで以下のような記述が見つかりました。(以下引用)「ヘッジファンドは意外と低リスク!」 (中略)例えば、以下はイボットソン・アソシエイツのデータを基に作成したリスク・リターン表です。(表略)こちらをご覧頂きますと、日本株式と米国株式はリスクが同程度ながら過去リターンに大きな差があることがわかります。中でも、弊社が助言対象とすることの多いアセットクラスであるヘッジファンドは、リスクは日本株以下ですが過去リターンは約10%となっています。(引用終わり) リンク先にあるリスク・リターン表で「ヘッジファンド」の過去リターン(1994年~)を見てみます。確かに年10%程度の実績がありました。 「いつかはゆかし」では、海外ヘッジファンド中心に投資するとのことです。「年10%」という期待リターンの元データはここら辺なのでしょう。 ただし、アブラハム社はアドバイスフィーとして毎年資産額の0.945%を徴収しますので、手数料控除後の手取りリターンは10%でなく9.05%(10%-0.945%)と見るのが正確かと思いますが。 他方で同じデータを見ると、「ヘッジファンド」の年間リスクは、約18%~19%と比較的大きなものとなっています。 リスク(=リターンのばらつき)が大きいということは、期待通りのリターンを得られる確率が小さいことを意味します。長期投資家にとっては好ましいことではありません。 そこで、以下、手数料とリスクを考慮したうえで、「月5万円で1億円を貯められるのか」シミュレーションをしてみることとしました。 なお、計算にあたっては、「ファンドの海」様のサービスを利用させて頂いております。[前提条件] 1.積立額 月5万円 2.投資期間 30年間 3.期待リターン(グロス) 年10.0% 4.手数料 年0.945% 5.期待リターン(ネット) 年9.05% 6.リスク 年18.0% シミュレーションの結果は「いつかはゆかし」を利用した場合の近似値になるはずです。 期待値は「8,592万円」、中央値は「6,795万円」となり、「月5万円の積立では、70%以上の確率で1億円を貯めることは出来ない」という結果が出ました。 ・・・おろ? 更に付け加えれば、上記は税引き前のリターンであり、実際には元本(1,800万円)からの増加額に所得税(20%)が掛かります。税金を考慮すれば、資産額が1億円を超える投資家の数は一層少なくなることでしょう。■ ■ 以上をふまえた上で、 「1億円は貯められる。月5万円の積立で。」という宣伝文句を再度見ると、「・・・まあ嘘ではないけど」という感じです。 とはいえ、そもそも投資にはリスクがあり、「安全&確実大儲け」といった商品は存在しないものです。 一流の金融機関が、当期利益のためにとんでもない商品やサービスを売りつけることも多々あります。(サブプライム証券に最上位の格付けを付与した格付け会社や、中小企業にデリバティブを売りつけて倒産させた銀行は、今日も元気に商売しています。) そういった業界の常識と照らし合わせれば、まったく良心的なサービスと言えるのかもしれません。 なお、僕は「いつかはゆかし」の仕組みを完全に理解しているわけでは無く、その実力を過少評価しているかもしれません。興味のある方はお調べ頂ければと思います。にほんブログ村

2013.02.09

コメント(0)

全4件 (4件中 1-4件目)

1