2008.05.10

カテゴリ: 基礎講座

訪問いただきありがとうございます。

簿記は日々の取引を仕訳して記帳→報告書を作成するというのは

簿記の要素と報告書

で記載しましたが、要素と報告書について詳しく説明します。

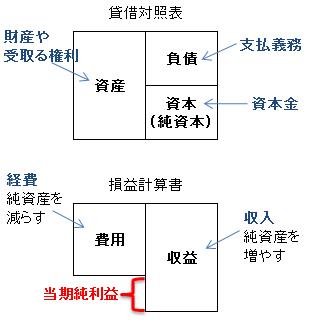

<資産>

資産とはいわゆる会社や商店の財産です。財産は大きく分けて2つ。

- 有形のもの

運営するため長く利用する車両や建物、パソコンや机などの備品。

紙幣や硬貨などの現金や預金。前期からの在庫商品も資産です。 - 無形のもの

将来、現金で回収できる権利。

お金を貸す貸付金や後で代金を受取る売掛金などです。

<負債>

先々に支払わなければならない義務・債務のことです。

資金を銀行などから借りる、借入金や代金を後で支払う約束を取り付けて

商品を購入する買掛金などが負債です。

<資本(純資産)>

資産から負債を差し引いたものです。商売を始めた時のもとでと

その後に儲けて増えた分です。3級で資本に属する勘定科目は資本金のみです。

<収益>

売上や受取利息、受取手数料などの商売で得た収入です。

<費用>

仕入や支払家賃、支払給料など、収益を得るために費やした経費。

借入金などの支払利息なども含まれます。

これらの5つの要素で報告書(財務諸表)を作成します。

各ボックスの大きさにも注目して下さい。

負債と資本を足したボックスの大きさと資産の大きさは同じです。

また、収益と費用のボックスの差が当期純利益または当期純損失となります。

下の損益計算書は収益の方が大きいので差は当期純利益です。

当期純損失となる場合には費用のボックスの方が大きくなります。

お気に入りの記事を「いいね!」で応援しよう

最終更新日

2008.05.10 14:01:42

【毎日開催】

15記事にいいね!で1ポイント

PR

2025.11

2025.10

2025.09

2025.10

2025.09

2025.08

2025.07

2025.07

© Rakuten Group, Inc.