2008.06.10

カテゴリ: 売買目的有価証券

訪問ありがとうございます。

第120回日商簿記検定は11月16日です。詳しくは 簿記検定の申込方法

をご覧ください。

<社債の購入>

株式の購入

と同じく、社債の購入の場合も売買手数料を取得原価に含めます。

取得原価は下記のように計算します。

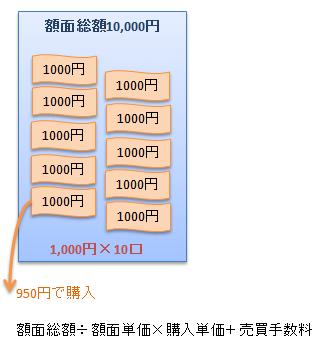

売買目的で額面1,000円につき950円で額面総額10,000円の社債を買入れ、

売買手数料300円とともに現金で支払った。

(借)売買目的有価証券9,800 (貸)現金9,800

取得原価の計算は9,800円です。上の式にあてはめると、額面総額10,000円÷額面単価1,000円×購入単価950円+売買手数料300円

![]()

注意:独自の見解をもとに掲載しておりますので、参考程度にとどめて下さい。

お気に入りの記事を「いいね!」で応援しよう

最終更新日

2008.06.10 17:18:52

【毎日開催】

15記事にいいね!で1ポイント

PR

2025.11

2025.10

2025.09

2025.10

2025.09

2025.08

2025.07

2025.07

© Rakuten Group, Inc.