2026

2025

2024

2023

2022

2021

2020

2019

2018

2017

2016

2015

2014

2013

2005年03月の記事

全11件 (11件中 1-11件目)

1

-

原油高騰と紙不足

第一次オイルショックのとき、店頭からトイレットペーパー等の紙が姿を消したということは、笑い事となって久しい。 んが、今回は本当にオイルも紙も値上がりすると言われている。 もちろん、輸送費や電気代を通してオイルの価格上昇が一枚噛んではいるものの、原材料の「紙・パルプ」の価格が上昇しているということもあるようだ(これでいいのだろうか?)。 まぁ、以前から原材料は上昇していたのに、業界内では価格競争が続いていたのでなかなか転嫁できなかったということだろうか? ほんでもって、このままでは駅前で消費者金融のお姉さんからポケットティッシュを貰えなくなる日も近いといわれている。 とはいえ、製紙会社のサイトなどでは需給の悪化により値上げが浸透できないと書かれていたりするのを見ると、どう捉えてよいのかわからなくなってしまうのではあるが…。 う~む。私の頭では考えてもわからん…。 とりあえず、どこかの製紙会社のIRにでも電話してみるとするか。追記: ポケットティッシュは2万円以下で3000個作れたのね…。 ついでながら、古紙価格も上昇という話も聞くことがあるが、実際のところはどうなのだろうか?<参考>・フォレストネット・日本製紙連合会

2005.03.27

コメント(0)

-

原油高騰と紙不足

第一次オイルショックのとき、店頭からトイレットペーパー等の紙が姿を消したということは、笑い事となって久しい。 んが、今回は本当にオイルも紙も値上がりすると言われている。 もちろん、輸送費や電気代を通してオイルの価格上昇が一枚噛んではいるものの、原材料の「紙・パルプ」の価格が上昇しているということもあるようだ(これでいいのだろうか?)。 まぁ、以前から原材料は上昇していたのに、業界内では価格競争が続いていたのでなかなか転嫁できなかったということだろうか? ほんでもって、このままでは駅前で消費者金融のお姉さんからポケットティッシュを貰えなくなる日も近いといわれている。 とはいえ、製紙会社のサイトなどでは需給の悪化により値上げが浸透できないと書かれていたりするのを見ると、どう捉えてよいのかわからなくなってしまうのではあるが…。 う~む。私の頭では考えてもわからん…。 とりあえず、どこかの製紙会社のIRにでも電話してみるとするか。追記: ポケットティッシュは2万円以下で3000個作れたのね…。 ついでながら、古紙価格も上昇という話も聞くことがあるが、実際のところはどうなのだろうか?<参考>・フォレストネット・日本製紙連合会

2005.03.27

コメント(0)

-

ディフェンシヴ銘柄

相場の下落に対応するとして、キャッシュポジションを調節できない投資家は、景気に左右されやすい銘柄から景気に左右されにくい銘柄への乗り換えとかを考えたりするものなのだろうか? 景気に左右されない銘柄のことを一般的にはディフェンシヴ銘柄と呼ぶようで、武田薬品などの薬品株がその代名詞とでも言えるのだろう。 また、景気が後退すると金利が引き下げられることが多かったことから、金利敏感株もディフェンシブ銘柄なのだそうだが、現在の日本では余りディフェンシブとは言えないかもしれない…。 さらに、メルクのような世界的な製薬会社でもディフェンシヴとは言い難い事態が生じることをまだ鮮明に認識している昨今では、薬品株も買いにくいのかもしれない(そこに収益機会が生じうるわけだが…)。 さて、このような状況下にあって、機関投資家等のサラリーマン・ファンドマネジャー達は、どのような対応をするものなのだろうか?追記: セコム上信越を一旦はずさせて頂きました。 私としては、頑張ってこられた社長の御冥福をお祈りするのみ。

2005.03.23

コメント(0)

-

要はタイミングの問題だったのか?

大変ありがたいことに、昨年に続き本年も株式投資を通じて利益を得させていただいているわけですが、その原因を考えてみると、「銘柄選択のおかげというよりは相場に入ったタイミングがよかった」ことによる方が大きかったと考えざるを得ないのでしょう(運も実力のうちか!?)。 考えても見ると、バリュー投資関連の本では、銘柄選択と投資タイミングに重点が置かれているものが多いように思われます。 銘柄選択では、資産バリューや財務諸表には表れないブランドのことなどが書かれており、バリュー投資を学ぶ人にとっては馴染み深いものです。 その一方で、「市場が総悲観のときに買え」といった投資タイミングの問題もほとんどの本で書かれており、これまた馴染み深いものです。 まぁ、価格が下がってくるからこそ割安性という魅力が出てくるわけですから、元来バリュー投資には「見捨てられた市場」という存在が前提条件にならざるを得ないということでしょうか。 そういった意味では、バリュー投資も十分投機的であります(笑) と言いましても、いつ何時でも相場の行く末がわかるわけでもないので、「わかったときには頑張る」、「わからないときは休むか地道にやる」しかないでしょうか。追記: セゾン情報をはずしました。 もともと、財務諸表上だけの業績回復株(?)としてのお付き合いとして本年度末までに売却するつもりでしたので、予定通りの行動となります。 しかし、2000円を突破してくれなかったことは残念。

2005.03.20

コメント(2)

-

M&Aコンサルティング

M&Aコンサルティングは、世に村上ファンドとして知られている会社であり、昨年上場廃止となったアシエント・テクノロジーの二番目の大株主でもあります。 有価証券報告書によると、16,892株(23.18%)ということなので、上場廃止直前の一万円の頃に購入しているとすると、二億円ぐらいの投資金額といったところでしょうか? M&Aコンサルティングとしては、再上場を果たして利益を獲得する予定なのでしょうが、一体何年後ぐらいにどのくらいの金額で再上場してくるつもりなのかは気になりますね。 また、買収を持ちかけていたという西武鉄道についても、それなりに保有しているのかもしれません。 現時点では、こういった手合いの再生株を手がける予定はありませんが、資金規模やパートナー次第では一考の余地ありということになるでしょうか。

2005.03.16

コメント(0)

-

雑談

投資家とか言う立場とは何の関係もない話ですが、ライブドアがニッポン放送株の買い付けで世間が大騒ぎしているうちに、フジテレビ本体やTBS、テレ東などをこっそり買い占めている人がいればおもしろいかなぁと思ってしまいました。 まぁ、ライブドア自身がやっていれば、相当な役者ではありますが(笑) とりあえず、地裁レベルではニッポン放送の主張が認められなかったようですね。 異議申立てもしているということですが、どうなることやら…。 それにしても、立場が変わると物の見方は本当に大きく変わるものですね~。

2005.03.12

コメント(0)

-

最近「バリュー」という言葉を耳にする機会が増えました

本日は新光製糖を売却。 朝のモーニングサテライトとかを見ていると、どうもちょっとしたバリュー株ブームになっているらしいと感じる。 そういう観点からすると、糖業関連株は低PBR株が目白押しなので、新光製糖も価格上昇の可能性が否定できないのも確かではある。 極めて賭博的な考えではあるが(笑) それにしても、私はどうも早く売りすぎてしまうらしい(苦笑)。 プレステージインターナショナルなどを見ているとそのように痛感する。 といっても、自分としては売るべきときに売ったという感覚があるので、今のところ後悔は無いのだが。 それにしても、以前は売却した銘柄のその後の株価は見ないようにしていたのだが、多少なりとも精神的にタフになってきたのか、今となっては自分の行動の結果を検証するためにも保有銘柄以上にチェックしている始末である(爆)。 まぁ、今のところ大きく損はしていないので問題は無いのだが、どうなることやら…。 それにしても、中国B株をどのように買うかが問題だ…。<御参考> とあるインデックスの現在のPERと予想PER上海B 37.40 22.24深センB 11.61 11.30韓国 11.42 11.18オランダ 13.16 12.72ノルウェー 14.40 13.08

2005.03.11

コメント(2)

-

資本は規制を嫌う

大体の国は、自分の国の株価が上昇することに対して好意的です。 そして、株価が上昇するということは時価総額の増加を意味するわけでして、そのためには市場への資金注入が欠かせないわけです。 そして、株価が高止まりさせるためには、一旦市場に入ったお金を容易には出せなくしてしまえばよいと考えることができます。 しかし、出口が限られているのにわざわざ入ってきてくれるお金は少ないわけでして、結局は普通に開放した方がマシという結論に落ち着くことが多いようです(出口が限られているほうが非効率という投資機会は存在しうるのですが…)。 とはいっても、外国企業に国内企業が買収されてしまうことは防止したいと考える国は多いようです。 日本も、70年代くらいには、そういった考えが一世を風靡したようです(話題の放送業界などに顕著)。 まぁ、現在でもその名残はあるようでして、外国企業が自社株を買収の対価に使えるようにする法案が先送りになったりすることになるようですが…。 海外でいうと、タイのNVDRあたりが買収防止策の好例でしょうか? しかし、なかなか当局が思うように歪みを歪みのまま維持することは難しいようですね。 我々としては、歪みこそが投資機会と捉えることになるということなのでしょうが…。

2005.03.10

コメント(0)

-

薬品関連株

昨年のメルクのバイオックスや今年のバイオジェンのタイサブリのように、副作用を理由とした薬品関連株が急に売られてしまう事件が目立ちます。 薬品は、健康に直接関わるだけに、事故が起これば重大な問題に発展しがちであるわけですが、どちらの事件でも随分と株が売られたようですが、それが投資機会を提供しうるものであったのかどうかは検証してみたいですね。 メルクのバイオックスは、売上の一割を占める主要製品だったということで、株主にとっても大問題であったことは確かです。 また、後々に控えている訴訟のことを考えると、「もしかしたらトンデモナイ賠償額になるのでは?」といった不安もありました。 実際のところ、株価は20ドル台(PERにして約10倍)になり、私も購入を検討しましたが、あまりにもわからないことだらけなので見送ることにしました。 バイオジェンのタイサブリは、期待の新薬ではあったものの市販されていたわけではなかったので、メルクとは若干違ったということになるでしょうか。 とはいえ、Valuationはよくわからないし、そもそもどんな会社なのかも知らないので、またまた見送りのツーストライクということになるかもしれません(苦笑)。 しかし、株価の下落だけで見ればエランの方が大変なことになっているわけで、半分ボロ株の様相を呈してきていると言ってもいいのかもしれません…。 まぁ、こんな正真正銘のボロ株も世の中にはいるわけですが…。

2005.03.09

コメント(0)

-

インフレ考

最近、日本でもCRB指数のことが取り上げられることが多くなってきているように感じます。 ここでの説明にもあるように、ニューヨーク先物取引所のインデックスで、Commodity Research Bureauというところが算出しています。 商品先物といえば、最近は原油が巷を騒がせておりますが、コーヒーや砂糖といった食品関連や金も値を上げてきているようです。 ジム・ロジャーズさんが、株と商品は大体10年周期で交互に相場を形成してきたといった趣旨のことを述べられていたと思いますが、もしその通りであれば、これから数年は商品が活況を呈し、株が不振になるということになるのでしょう(少なくともアメリカでは)。 いずれにせよ、商品の価格上昇はアメリカのみに限られた事情ではなく、日本にも影響のある問題です(それぞれの国ごとに固有の事情はありますが…)。 そして、CPI(消費者物価指数)が上昇に転じて、ディスインフレからインフレになったと広く認識されれば、ここ数年の常識が非常識に変わってしまう可能性を秘めていると思われます。 特に、インフレになれば、通常金利も上昇に転じてきますので、若い人にとっては馴染みのない状況が発生することとなるでしょう。 また、緩やかなインフレは好景気を伴いやすいということであれば、長期間の上昇相場が発生したり、かつての「イケイケ」的な雰囲気が蔓延してくる可能性もあるのでしょう。 そのような状況が到来するかもしれないとして、どの方法を用いて儲けていくのか? それぞれの立場に応じて、よく考えておいた方が良い問題のように思われます。

2005.03.07

コメント(0)

-

三井住友建設

最近のニュースによると、三井住友建設が会社分割をする可能性があるとのこと。 場合によっては、グリーンブラット投資法の出番になるかもしれませんね…。

2005.03.04

コメント(0)

全11件 (11件中 1-11件目)

1

-

-

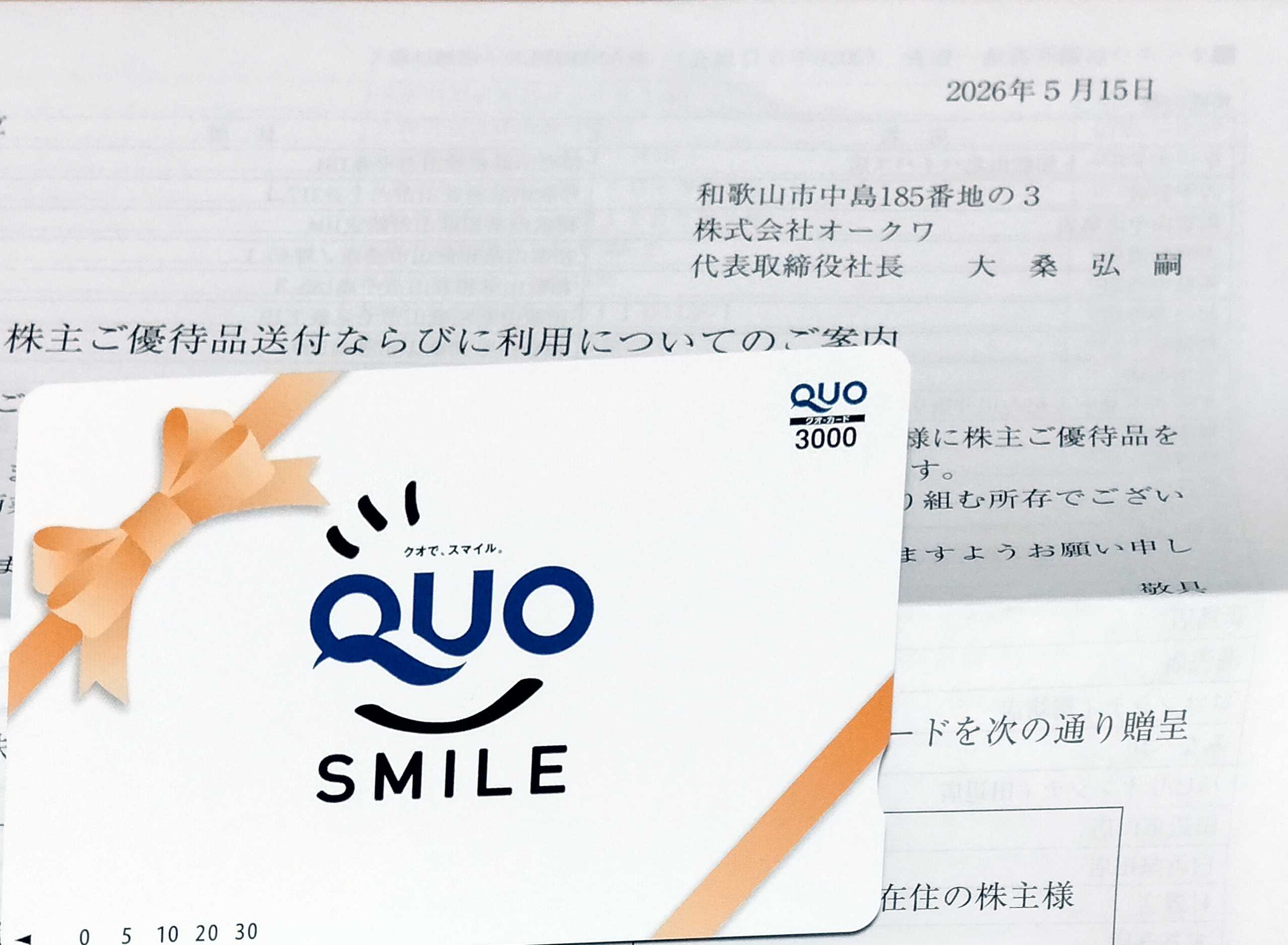

- 株主優待コレクション

- オークワ:瑞光:ウォーキング効果無…

- (2026-05-20 15:35:36)

-

-

-

- 気になるニュース&話題(Infoseekニ…

- 森口博子、自身の危機を助けた59歳タ…

- (2026-05-20 16:30:03)

-

-

-

- たわごと

- 気にかけていたことが終わりました。…

- (2026-05-20 11:28:27)

-