PR

くぴん74

くぴんのブログへようこそ! 計算力学1級を持っているCAEエンジニアです。読んだ本の紹介を中心に日々の出来事などを綴っています。

フリーページ

おすすめCD

DREAM THEATER

EXTREME

DEF LEPPARD

MR.BIG

METALLICA

MEGADETH

LOSTPROPHETS

HOOBASTANK

TRAPT

FOO FIGHTERS

EAGLES

System Of A Down

ローンの計算方法

橘玲

クレジットカードのしくみ

大切な言葉集

この世界を混乱に導く悪魔のルール

ETF140銘柄チャート画像取得マクロ

エクセルVBAで高速フーリエ変換

株・資産運用

1.株式会社の始まり

2.資産形成の方程式

3.利回りに対する理解

4.単利と複利

5.債券価格

6.キャピタルゲインとインカムゲイン

7.株式投資の投資戦略

8.BS(貸借対照表)とPL(損益計算書)の関係

9.リスクと不確実性について

10.72の法則

11.家賃から物件価格を推定する方法

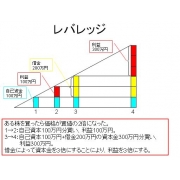

12.レバレッジ

13.ファンダメンタル指標

14.サラリーマンの生涯賃金

15.BPS+EPS×10の有効性

16. 裁定取引 (arbitrage)

fortran90で高速フーリエ変換

カレンダー

楽天ラッキーくじ更…

New!

じゃっかすさん

New!

じゃっかすさん

2025年11月のまとめ。 New! みきまるファンドさん

DOW 47427.12 +314.6… どらりん0206さん

まさかの Maryu21さん

自分を愛することは… まりあのじいじさん

New!

じゃっかすさん2025年11月のまとめ。 New! みきまるファンドさん

DOW 47427.12 +314.6… どらりん0206さん

まさかの Maryu21さん

自分を愛することは… まりあのじいじさん

キーワードサーチ

▼キーワード検索

2009年12月28日

カテゴリ: 本の紹介

序章 経済合理的に考えるヒント

第1章 クレジットカードが世の中のカラクリを教えてくれた

第2章 借金から経済の秘密が見えてくる

第3章 素晴らしきリゾート生活

あとがき ハワイの鯨

橘玲の本。

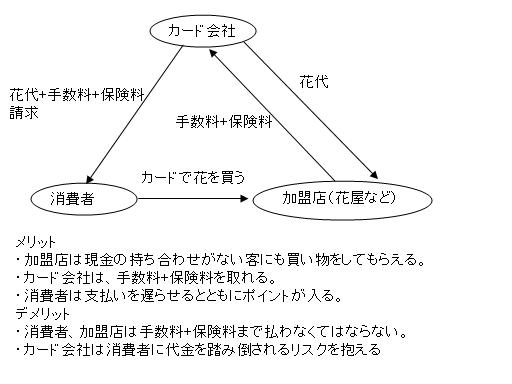

ぼくはクレジットカードの仕組みについてあまりよくわかっていなかったが、少しは分かるようになった。消費者、カード会社、加盟店の3者の間は以下のような関係にある。

カード会社は加盟店からの手数料+保険料ではあまり利益が上げられない。

宣伝費の高いカード会社はポイント還元率が低い。

カード会社はまた、保険会社の代理店もやっている。販売手数料は販売額の5~50%程度。だからカード会社は躍起になって保険にも加入させようとする。

第2章は借金について詳しく書かれている。

金貸しは、実は世間で思われているほど楽な商売ではないらしい。

約束どおりにカネを返してくれる人ばかりではなく、返せないと開き直られた挙句に自己破産をされると、完全に損失になってしまうということだ。

前から、「なんで利息はカネに困っている人(信用リスクの高い人)の方が高くて、返せそうな人(信用リスクの低い人)のほうが低いのか」疑問に思っていた。信用リスクの高い人はただでさえ、返済が大変なのに、利息が高くなるとますます返せなくなるではないか、と思っていた。しかし、利息は金貸しの視点から決まる。仮に信用リスクの高い人の集団の貸し倒れリスクが20%(5人に1人が返さない)、信用リスクの低い人の集団の貸し倒れリスクが5%(20人に1人)が返さない、とすると、焦げ付いた不良債権分を返してくれる人たちに均等に割り振って商品設計をする。だから信用リスクの高い人は利息が高くなる。

相変わらず、論の展開がわかりやすく、シニカルな文章だが、勉強になった。

お気に入りの記事を「いいね!」で応援しよう

[本の紹介] カテゴリの最新記事

-

サトシ・ナカモトはだれだ? 世界を変え… 2025年10月26日

-

日本人拉致 2025年08月13日

-

最高の老後 「死ぬまで元気」を実現する5… 2025年07月12日

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.