PR

MidRider

56歳で、庶民生活が出来る程度の経済的自立を手にして、早期引退した独身オヤジの独り言です。

カレンダー

カテゴリ

コメント新着

キーワードサーチ

フリーページ

1.私の無駄遣い

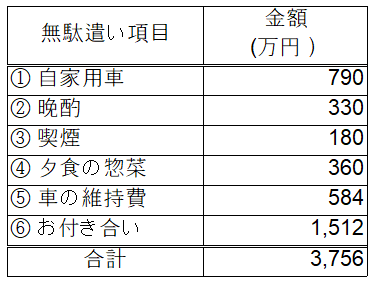

下表は、先回お話した私の無駄遣い(実績)です。 今更ながらビックリの金額です。

2.一般的な無駄遣い

上表の「無駄遣い項目」は、あくまで私の場合です。 一般的には、以下のような出費も考えられるのではないでしょうか。

・お洒落な方なら服飾費・美容院・化粧品・エステ代

・旅行好きなら旅費

・グルメな方なら外食費

もちろん、私の場合と比較して、相殺される項目もあるでしょう。 例えば「⑥お付き合い」の費用と外食費は相殺される可能性が高いですね。 ただし、相殺されるからといって喜んでいる場合ではありません。 項目の名称が私と違うだけで、FIREに向けては無駄遣いであることに変わりはないのですから。

3.持ち家

上表に持ち家購入も無駄遣いとして載せようか迷いましたが、持ち家に関しては私の偏見が強いので一般的な話に混ぜるのはやめておきました。

持ち家か賃貸か、というお話は以前の私のブログでもお話しました。 私の偏見に基づいて言わせて頂ければ、FIREを目指すなら持ち家は無駄遣いになりかねません。 理由は、以下の通りです。

① 頭金・ローン返済が、FIRE軍資金を先食いしてしまうため。

② 持ち家の資産価値は、ほとんどの場合は目減りするため。

少なくとも、上記①によって、貴方のFIRE達成時期は確実に遅れます。 4%ルールに則ってFIREを得目指すなら、年間生活費の25倍がFIRE軍資金として目指すべき金額と言われています。 年間生活費の中に賃貸住宅の家賃も含めておけば、やはり25年分の家賃のみ準備すれば良いことになります。 私の場合、家賃は68,000円/月ですから、年間816,000円、25年で2,040万円です。 私の地元ですと、敷地30坪くらいの土地に建坪20坪で2階建ての戸建て建売住宅を購入すれば、4,500万円くらいです。 賃貸住宅に住みながらFIREした方が半額で済む、ということです。

4.結構いける

前回の試算では、必要なFIRE軍資金の総額は9,000万円としました。 これだけ見ると気が遠くなるかも知れません。 しかし、今回お話した通り、私の場合は無駄遣いをやめていれば3,756万円が浮いていたのです。 不足分は9,000ー3,756=5,244万円です。 仮にこれを22~42歳の20年間で貯めるならば、年間の貯蓄額は平均262.2万円です。 月額で218,500円です。 ボーナスも応援してくれますから、月額はもう少し下がるはずです。

新入社員からいきなりこの金額は難しいかも知れませんが、20年間の間に徐々に増やしていけば良いのです。 例えば最初は、月々1万円の貯蓄でも良いから、ボーナスは全額貯蓄するとか。 昇進・昇給で月給が上がっても、生活レベルを変えずに、上がった分はすべて貯蓄するという手もあります。

くれぐれも同僚の生活レベルに目を向けないでください。 彼ら彼女らはFIREを目指してはいないのです。 彼ら彼女らの生活レベルは、貴方のFIREにとって何の参考にもならないのです。 それに彼ら彼女らは、貴方がFIREを達成して退職した後は、縁が切れる人達です。 どうでも良いではありませんか。 どうかご自分だけに、ご自分の預金通帳と資産形成の計画表・グラフだけに目を向けて、自己満足の世界でニタニタしながら頑張ってください。 案外やれば出来てしまうものですよ。

-

FIRE 年収1,000万円 独身サラリーマンなら… 2021年09月22日

-

FIRE なぜ目指すのか 2021年09月21日

-

FIRE なぜ公的年金に触れないのか 2021年09月17日