2022年03月の記事

全31件 (31件中 1-31件目)

1

-

2022年3月のまとめ。

いやあなんだかあっという間に3月も終わりましたね。 さて今月の成績ですが、対2021年末比で-2.2%となりました。先月の-5.1%からはやや回復しましたが、依然として年初来プラス圏に届かない、物寂しい状況が続いています。 今年は年初からパフォーマンスがずっとイマイチなのですが、実は昨年末にポートフォリオ上位に急騰した銘柄がいくつかあり、それで2021年の成績が数パーセント嵩上げされていて、その反動で数字が悪いという面が少しあります。 ただ「主力株の入れ替えを含めたメインテナンスがそろそろ必要かもな。」という感覚もしばらく前から持っており、どうするか、慎重に色々と考えています。 エグイ円安の進行、未だ終息の見えないロシアーウクライナ戦争とマーケットには混沌が渦巻いていますが、来月もとにかく丁寧に戦っていきます。それでは皆様、来月もよろしくお願い致します。

Mar 31, 2022

-

2021~22主力株概況63位、ダイイチ。

さて今日も当ブログ一番人気の 2021~22主力株概況シリーズ です。 63位 7643 ダイイチ (東JQS、9月優待) ◎~◎◎ PF時価総額63位の上位銘柄は、北海道・帯広地盤の食品スーパーのダイイチです。2018シーズン68位、2019シーズン50位、2020シーズン58位、そして今シーズンもポートフォリオ上位の地位を安定的に維持して3年連続でここで登場してきました。 現在の株価は811円、時価総額93億円、PBR0.68、自己資本比率は64.2%と良好、今期予想PER7.72、配当利回り2.5%(20円)、総合利回り3.7%(20+10=30円)で、優待は100株保有で1000円相当のVJAギフトカードなどです。 ダイイチは地味な小規模地方スーパーで、市場からはほとんど完全に忘れ去れらたような存在です。ただ地味ながら着実に成長していますし、過去25年一度も赤字もなくしっかりと利益を上げ続けていますし、財務状態もどんどん良くなってめちゃ筋肉質になってきていますし、指標的にも十分に割安ですし、私はとても魅力的な優待バリュー株であると極めて高く評価しています。(上記データはかぶたんプレミアムより引用) また「バリュー投資業界の水戸黄門」とも称される、BBHフィデリティ・イントリンシック・オポチュニティズが大株主上位に登場しているのも、良いと思います。 ティリングハスト銘柄 は中長期保有に耐え得る、堅牢(ロバスト)で堅実なところが多いですからね。(上記データはかぶたんプレミアムより引用) 2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 30, 2022

-

2021~22主力株概況62位、東急不動産ホールディングス。

さて今日は2021~22主力株概況シリーズです。実は個人的に今シーズンにかける思いが強くて気合が入り過ぎ、下書きを猿みたいに書きまくってしまい今既に90位迄完全に書き上げた状態となっています。ちょっと在庫が多すぎるので、しばらくは多めに主力株を紹介していく予定です。ご了承ください。62位 3289 東急不動産ホールディングス(東1、3・9月優待) ◎ PF時価総額62位の上位銘柄は、東急電鉄系の総合不動産大手の東急不動産ホールディングスです。 現在の株価は696円、時価総額5010億円、PBR0.82、自己資本比率は23.4%、今期予想PER16.69、配当利回り2.3%(16円)、総合利回り3.7%(16+10=26円、100株優待は1冊まとめてのメルカリ平均価格の500円で換算。)で、優待は下記の通り色々です。詳しくは会社HPをご覧下さい。 私は元々は500株保有で戴ける東急ハンズの5%引きの優待カード目当てでここを保有していたのですが、その後10%引きになる上位カードがどうしても、何が何でも欲しくなったことから、2020年7月に優待MAXとなる5000株まで買い増ししました。 そして昨年2021年にようやく待望の10%引きのカードを手に入れたのですが、その後肝心の東急ハンズがホームセンター業界最大手のカインズに売却されてしまったので、残念ながらこれが「最初で最後の10%引きカード」になってしまいました。トホホ。。。 ちなみに自分は、よくハンズで歯ブラシをまとめ買いしています。 さて東急不動産ホールディングスはコロナ渦で業績を落としていますが、元々極めて高い実力を持っており、ポートフォリオ上位で戦うに足るポテンシャルを持った銘柄であると評価しています。東急ハンズ優待を失ったのはとても痛かったのは事実ですが、そこはグッとこらえて総合的に考えた末、これからも優待MAXとなる5000株をこのまま継続保有の予定です。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 29, 2022

-

2021~22主力株概況61位、百十四銀行。

さて今日は 2021~22主力株概況シリーズ です。61位 8386 百十四銀行 (東1、3月優待) ◎~◎◎ PF時価総額61位の上位銘柄は、香川県を地盤に岡山県や大阪府など瀬戸内地域に展開し、資金量は四国で2位の百十四銀行です。 現在の株価は1766円、時価総額530億円、PBR0.18、自己資本比率は5.2%、今期予想PER4.96、配当利回り4.0%(70円)、総合利回り5.4%(70+25=95円)で、優待は「1年以上の継続保有を条件として」100株保有で2500円相当、500株保有で5000円相当の香川県特産品(カタログより選択)です。 優待カタログには地元香川県産の素敵な品物が多く、独自性があってとても素晴らしいと思います。 私は昨年2021年は香川県の「裏名物」である、骨付鶏セットを選択しました。今や全国区人気の讃岐うどんほど有名ではないですが、これが実に美味しいんですね。 具体的に見てみましょう。 「細マッチョ」を目指してもう丸4年間継続筋力トレーニング中のワイにぴったり。 たくさんのスパイスが滲み込んでいて、本能に訴えかけてくる旨さがあります。 まさに骨までしゃぶり尽くす美味しさ。! さて、 地方銀行には低PBR、低PER、それぞれの地域に密着した地銀ならではの魅力的な優待品の「3種の神器」が揃ったところが多い ですが、ここ百十四銀行はその王道ど真ん中を行く、小粋で素敵な銘柄です。そのため、私が現在優待族としての出自を賭けて激アツで取り組んでいる 優待地銀株バルクプロジェクト の上位構成銘柄となっています。 ただPBR0.18!と「定価の82%引き」の「スーパーの賞味期限切れ間近の特価品」扱いの低評価となっている百十四銀行には、実は様々な重大な懸念があるのも事実です。 具体的に言うと、百十四銀行は経済情報誌で過去に、「不祥事のデパート」 と称されるほどに何度も取り上げられていることもあるのですが、最近のホットな話題の筆頭は、「実質はすでに債務超過なのではないか?」とも懸念されているユニゾホールディングスに大きな無担保融資を突っ込んでいることです。 もしもユニゾが経営危機に瀕すれば、百十四銀行は業績悪化どころか赤字転落の可能性すらあります。そしてだからこそ、ここはPBR0.18という「極限の低評価」に喘いでいるわけです。 下記の通り、「地銀のユニゾ危険度影響度ランキング」で、堂々の第4位にランクインしてしまっています。(玉汗)(上記データは週刊ダイヤモンド2021年4月17日号より引用) 私としては、「ユニゾ問題で百十四銀行が今後赤字転落となるリスクは一定程度あるだろう。ただ、仮にその悪夢のシナリオが実現したとしても、地元の香川県で圧倒的ナンバーワンの盤石の地位が揺るぐことは決してないだろうし、そもそも様々な問題があるからこその超低PBR(0.18)でもある。何かしらの懸念事項がなければ普通の銘柄が定価の82%引きの特価品になる訳はないんだし、そもそもユニゾがこのまましぶとく生き延びられる可能性だって十分にある。総合的に考えれば、百十四には戦う価値がある。リスク・リワード・レシオは優待族的には十分に出ている。」と判断しました。 自分はずっと以前の学生時代から、スーパーの食品コーナーに半額シールが貼られる時間を曜日ごとに分析して、その時間に小銭を握りしめて突撃するような人間であり、つまりは、「ちょっと傷んだ、訳アリの特価品」が大好物の、「根っからのバリュー投資家気質」を備えた人間ということなんですね。(滝汗) いやあそれにしても地銀株の世界は本当に「最恐のお化け屋敷」みたいに激アツですね。! とにかく今後の業績推移を厳重に厳重に監視しながら、引き続き楽しくホールドして応援していく予定です。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 28, 2022

-

2021~22ポートフォリオTOP60銘柄のまとめ。

さて今日は、2021~22主力株概況シリーズで紹介してきたポートフォリオTOP60銘柄をまとめておきます。 1~10位 11~20位 21~30位 31~40位 41~50位51位 8877 エスリード ここは指標的に極めて割安で、まずまずの総合利回りも出ており、また業績不安定なところが多いマンションディベロッパーとしては特異的に財務状態が良くて業績推移も安定している、という素晴らしいクオリティ銘柄です。本当に抜群に良い銘柄ですね。 52位 8043 スターゼン スターゼンは指標的にも割安ですし、中長期でみるとマイルドながら成長力もありますし、優待MAXの2000株をホールドしていくのには「優待族的には全く問題はない」実に良い銘柄であると考えています。 53位 5217 テクノクオーツ テクノクオーツはモロにシクリカル(景気循環により利益水準が大幅に変動する)な銘柄ですが、現時点では連続最高益更新中で業績爆裂絶好調ですし、少なくとも今しばらくは「さくらんぼの旅」を続ける予定です。 54位 7327 第四北越フィナンシャル・グループ 第四北越FGは指標的に割安ですし、総合利回りも出ていますし、地銀上位で相対的な安心感も強いですし、新潟県を完全に制圧&県内天下統一している企業ですし、極めて魅力的な優待バリュー株ですね。 55位 2221 岩塚製菓 「岩塚製菓は利益は全然出ていないけど、おせんべい作りに真摯で妥協が全くなく、尊敬できる会社だな。」とずっと思っています。 56位 8334 群馬銀行 群馬銀行には指標的な割高感も全くありませんし、「地銀界では相対的に強い銘柄」なのもいいですね。 57位 7963 興研 ここは戦争・自然災害・大きな伝染病等の想定外の出来事が起こった時に、全体株価が暴落しても逆に興研の株価は急騰するという VIX指数(恐怖指数) 的な値動きをする銘柄です。ナシーム・ニコラス・タレブの言う、「反脆さ(はんもろさ)」を持っているのが大きな魅力ですね。 58位 3954 昭和パックス 昭和パックスは指標的にも安いですし、過去25年間一度も赤字がないですし、着実に利益率が高まってきていますし、財務状態がどんどん良くなってきていますし、優待内容も超クールですし、実にいい銘柄と思います。 59位 4901 富士フイルムホールディングス ここは祖業である写真フイルム事業からの脱却に完全に成功しています。チャールズ・ダーウィンの、「最も強い者が生き残るのではなく、最も賢い者が生き延びる のでもない。唯一生き残ることが出来るのは、変化できる者である。」という格言を文字通りに実践できています。素晴らしい企業ですね。 60位 8418 山口フィナンシャルグループ 山口フィナンシャル・グループは、私の 「優待地銀株バルクプロジェクト」 で十分に重鎮を務めることが出来るいぶし銀の実力派銘柄であると評価しています。 以上、2021~22ポートフォリオTOP60銘柄のまとめ でした。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Mar 27, 2022

-

2021~22主力株概況60位、山口フィナンシャルグループ。

さて今日は2021~22主力株概況シリーズです。60位 8418 山口フィナンシャルグループ(東1、3月優待) ◎◎ PF時価総額60位の上位銘柄は、傘下に山口銀、もみじ銀、北九州銀を持ち、証券やリースにも展開して金融コングロマリット化を標榜している山口フィナンシャル・グループです。 事業報告書の中でグループCEOとCOOがにこやかに固く握手を交わしていますが、この後吉村氏の解任騒動に発展し、結局吉村氏は戦いに敗れて辞任されました。銀行界って権力闘争が激しくて内部がドロドロしているイメージがありますね。 現在の株価は731円、時価総額1932億円、PBR0.27、自己資本比率は5.4%、特別損失計上で今期最終赤字予想、配当利回り3.8%(28円)、総合利回り4.5%(28+5=33円)で、優待は100株保有で500円相当のクオカード、1000株保有で5000円相当の地元特産品、5000株保有で10000円相当の地元特産品です。 地銀の地元特産品優待と言うのはどこも非常に内容が良いですが、ここ山口フィナンシャルグループも素晴らしいです。それがどのくらいかと言うと、私は1000株優待を頂いた後、どうしても我慢が出来ずに結局は優待MAXとなる5000株まで買い乗せてしまったくらいです。 これはいわゆる「優待発作」が起きたわけですが、並みの内容なら既に「眉一つ動かない」優待ジャンキーの私が思わず膝から崩れ落ちて陥落するくらいのレベルだったという事です。(滝汗) ↓ この「株主優待のお知らせ」を読んだだけで期待が高まりますね。 それでは私の過去の優待選択品を2つ見ておきましょう。 まずは2021年です。ピザセットを選んだのですが、これが脳天に衝撃が突き抜けるくらいに壮絶に旨かった。どのくらいかと言うと、一口食べるとあまりの美味しさに息継ぎをせずに一気に食べてしまって呼吸困難になるくらいでした。 実際にご覧頂きましょう。 具沢山だし、とにかくチーズがうまい。! 色どりも綺麗。✨ もう1つ、2020年の選択品です。 有限会社石川果樹園 ぶどうおまかせ3色セット を選んだのですが、これが凄かった。!! 様々な種類のブドウがぎっしり。!! 知らない名前の葡萄ばっかり。 食べるとどれもこれも抜群に美味しい。! さて山口フィナンシャルグループは、中核となる山口銀行が、地銀「不良債権耐久力」ワーストランキングで、101行中の97位、つまり耐久力が101行中で5位と評価されるなど、地銀界では相対的に強い銘柄です。(上記データは週刊ダイヤモンド2021年4月17日号より引用) また過去25年間の業績も安定していますし、10期連続増配中で株主還元への意識がしっかりしているのも好印象です。(上記データはかぶたんプレミアムより引用) 以上、山口フィナンシャル・グループは、私の 「優待地銀株バルクプロジェクト」 で十分に重鎮を務めることが出来るいぶし銀の実力派銘柄であると評価しています。これからも現行の優待制度が続く限り、楽しくホールドして応援していく予定です。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 26, 2022

-

2021~22主力株概況59位、富士フイルムホールディングス。

さて今日は当ブログ1番人気の 2021~22主力株概況シリーズ です。 59位 4901 富士フイルムホールディングス (東1、3・9月優待) ◎ PF時価総額59位の上位銘柄は、写真フィルムから液晶フィルム、医療画像等へ転換した富士フイルムHDです。2018シーズン55位、2019シーズン60位、2020シーズン56位と、この数年同じような順位でのんびりとご機嫌で私のポートフォリオにゆったりと長期滞在されていますが、今年もここで悠々と登場してきました。 下記の通り、写真フイルム事業からの脱却に完全に成功しています。チャールズ・ダーウィンの、「最も強い者が生き残るのではなく、最も賢い者が生き延びる のでもない。唯一生き残ることが出来るのは、変化できる者である。」という格言を実践できています。素晴らしい企業ですね。 現在の株価は7580円、時価総額39009億円、PBR1.33、自己資本比率は63.9%と良好、今期予想PER16.09、配当利回り1.5%(110円)で、優待は下記の通りです。多岐にわたっていますので是非楽しくご覧ください。 ポイントをまとめると、100株保有だと1年以上の継続保有を条件として、年1回(3月)富士フイルムヘルスケア商品トライアルキット及びヘルスケア製品(計2000~3000円相当)+年1回(9月)フォトブックサービス利用クーポン券(1000円相当)+年2回(3・9月)優待割引です。 そして 「500株&3年以上継続保有」 だと、ヘルスケア製品(9000~10000円相当)+フォトブックサービス利用クーポン券(4000円相当)となります。私はこの長期優待獲得を目指して、 2012年4月27日の優待新設 以来ずっと参戦のチャンスを伺い、2012年6月27日にようやく500株買いました。もちろんそれからは一度も売っていません。 優待のためなら「草むらの中でじっと伏せ、微動だにせずにいつまでも粘り強く、執念深くチャンスを待てる。」のが、私の数少ない長所の一つ なんですね。(笑) それでは私が汗水垂らし、苦労して手に入れた (・・? 「500株&3年以上継続保有優待品」を実際に見て頂きましょう。 瓶が綺麗ですね。♬ また中のジェリーもプルプルで、お肌に良く浸透してとても良かったそうです。 あ、後、これもあります。 さて、富士フイルムHDは指標的には妥当な株価位置だと思います。そうは思いますが、私にはどうしても長期株主優待が必要なので、ここは絶対に売れないんですね。ちょっと困っていますが、ま、現行の優待制度が続く限りは、よほどの株価急騰がない限りこのまま「永遠にホールド」していくことになるだろうと感じています。(滝汗)2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 25, 2022

-

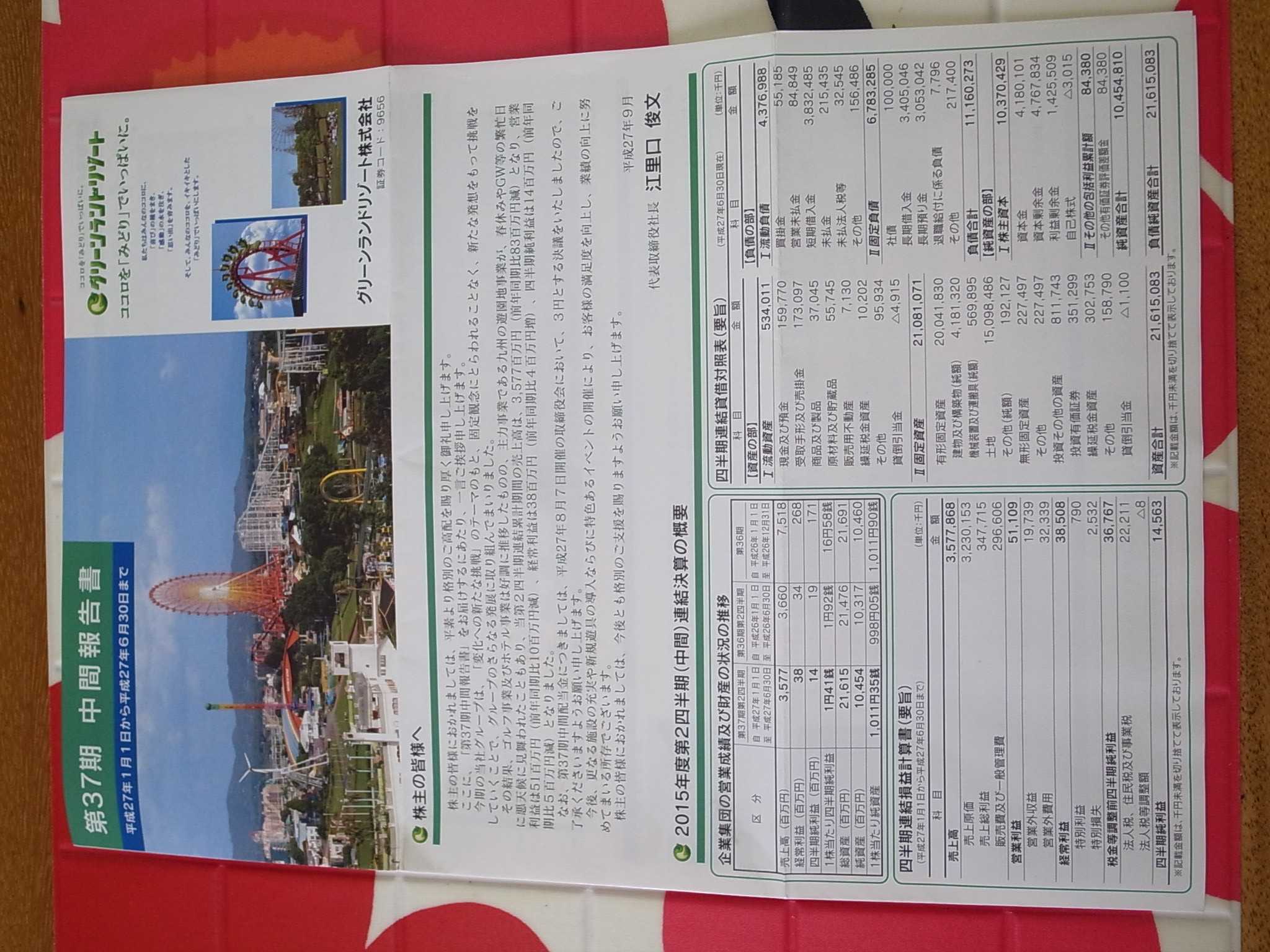

2022PF概況614位、グリーンランドリゾート。

さて今日はゴール寸前ラストスパート中の通常の2022PF概況シリーズです。 614位 9656 グリーンランドリゾート (東2、6・12月優待) ○ PF時価総額614位の序の口銘柄は、九州などで遊園地、ホテル、ゴルフ場を経営しているグリーンランドリゾートです。 私は2015年にここを売り切っていてその後はずっと保有していなかったのですが、しばらく前に「ずいぶんと安くなってる。懐かしいな。1枚だけ久々に買ってみよう。」と思って買いました。そのため今回のブログで使用している写真はすべて2015年以前のものとなります。最新のグリーンランドリゾートの状況とは異なりますのでご了承下さい。 現在の株価は405円、時価総額42億円、PBR0.46、自己資本比率は46.5%、今期予想PER41.75、配当利回り1.0%(4円)、総合利回り3.5%(4+10=14円、優待券はメルカリ平均価格の1セット500円で換算)で、優待は100株保有で年に2回遊園地等無料入場券を2枚などです。 グリーンランドは昭和風で懐かしい感じの遊園地 です。私はもう10年以上出かけていませんが、今一体どうなっているのか、久々に行ってみたいですね。

Mar 24, 2022

-

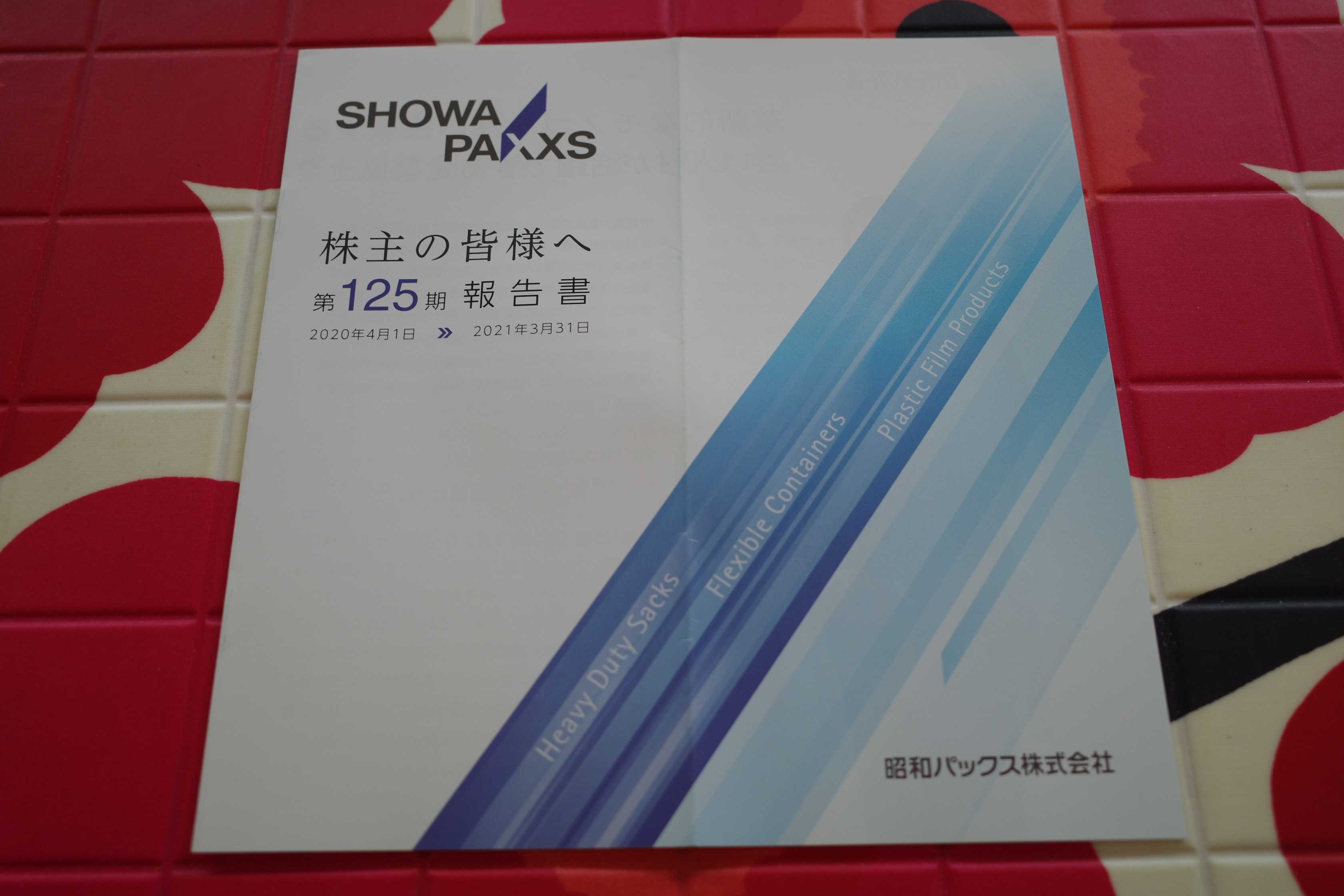

2021~22主力株概況58位、昭和パックス。

さて今日は2021~22主力株概況シリーズです。58位 3954 昭和パックス(東JQS、3月優待) ◎~◎◎ PF時価総額58位の上位銘柄は、クラフト紙袋首位の昭和パックスです。「優待株いけす」内の激烈な抗争を制して2019シーズンに44位でポートフォリオ上位の一角に初浮上を果たし、今シーズンもその地位を維持して3年連続のPF上位登場となりました。 現在の株価は1666円、時価総額74億円、PBR0.39、自己資本比率は63.1%、今期予想PER6.80、配当利回り2.4%(40円)、総合利回り2.7%(40+4.4=44.4円)で、優待は500株保有で新潟県産コシヒカリ新米5kgです。 「昭和パックス特製紙袋」で包装されているのが滅茶苦茶カッコいいです。なんだろう、この異常に丈夫で上質な感じ。日本株市場でも「最高の優待品」の1つだと思いますね。 昭和パックスは指標的にも安いですし、過去25年間一度も赤字がないですし、着実に利益率が高まってきていますし、財務状態がどんどん良くなってきていますし、優待内容も超クールですし、実にいい銘柄と思います。(上記データはかぶたんプレミアムより引用) いやあ、改めて日本株市場には本当に良い銘柄が多いですね。♪2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Mar 23, 2022

-

2022PF概況613位、城南進学研究社。

さて今日も通常の2022PF概況シリーズです。613位 4720 城南進学研究社 (東JQS、3・9月優待) △ PF613位は、川崎を地盤としている学習塾チェーンの城南進学研究社です。 現在の株価は412円、時価総額37億円、PBR1.19、自己資本比率は44.8%、今期最終赤字予想、配当利回り1.2%(5円)、総合利回り3.6%(5+10=15円)で、優待は100株保有で年2回500円相当のクオカードです。 城南進学研究社は近年業績不振に喘いでいますが、ま、ポートフォリオ下位としては大きな問題は無い銘柄であると考えています。

Mar 22, 2022

-

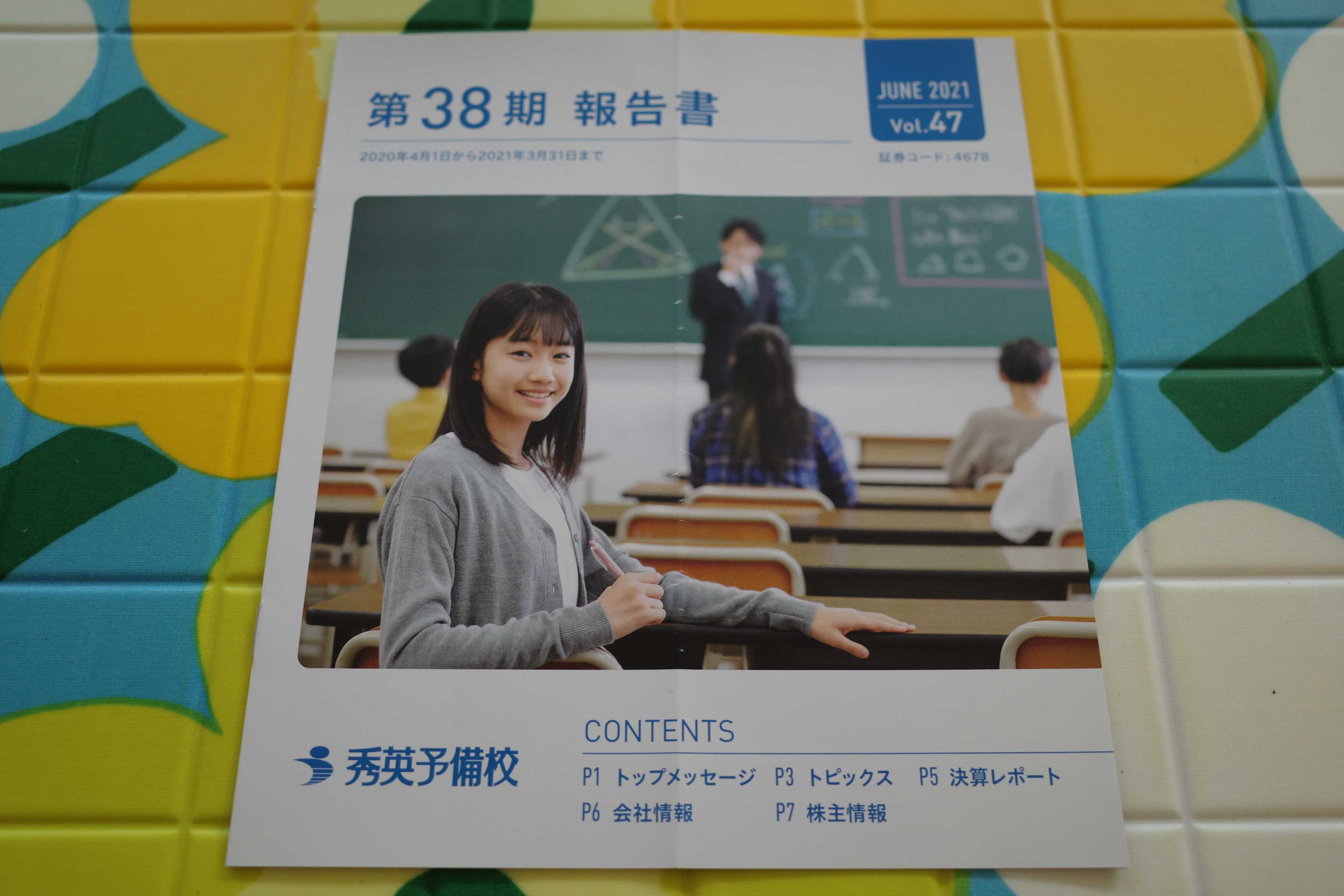

2022PF概況612位、秀英予備校。

さて今日は通常の2022PF概況シリーズです。612位 4678 秀英予備校 (東1、3・9月優待) 〇 PF612位は、静岡地盤で中学生向け集団指導塾が主力の秀英予備校です。 現在の株価は439円、時価総額30億円、PBR0.73、自己資本比率は40.6%、今期予想PER12.80、配当利回り2.3%(10円)、総合利回り4.6%(10+10=20円)で、優待は100株保有で年2回500円相当の図書カードです。 秀英予備校は1単元が安くてカジュアルに買いやすいですし、まずまずの総合利回りが出ていますし、優待族的には良い銘柄です。現行の優待制度が続く限りはこれからも楽しくホールドして応援していく予定です。

Mar 21, 2022

-

3. マイケル・バトニック。

さて今日は株式投資本オールタイムベスト127位 ビッグミステイク (マイケル・バトニック著、日経BP、2019年) の最終回第3弾です。 今日はエピローグ マイケル・バトニック から。 「マーケットをねじ伏せようとしても無駄」という考え方に、次第に惹かれるようになっていた。もしツイッターがなければ、こんなに早くそれに気づけなかったかもしれない。 私はトレーディングのコミュニティーに深く入り込んで、関係者のツイートを読み、市場が自分の目論見と反対方向に行った場合と、読み通りに動いた場合の彼らの発言を観察した。 そのうちに、こうした人たちの99.9パーセントは「ハッタリ屋」であることがわかってきた。情けない、悲しい現実だった。自分はそういった人種になりたくなかった。毎日をインターネットに費やして、自分たちが市場を見事に泳いでいるふりをしながら、実はまったくうまくいっていないことが私のような素人にも明らかだった。そんな連中の一員にはなりたくない。 、、、私は投資家として、負けた場合にさもしい言い訳をしないこと、自分を大きく見せようとしないこと、常に極限までの努力を続けることを大切にしています。 マーケットという巨大な存在の前では自分は全く無力であり、「くらげ」 の様に柔軟に、そしてどこまでも謙虚に戦い続けなくてはならないと肝に銘じています。 さて、これでこの本の紹介はおしまいです。得るところの多い名著と思いますので、未読の方は是非。(終わり)

Mar 20, 2022

-

2022PF概況611位、グローセル。

さて今日は通常の2022PF概況シリーズです。 611位 9995 グローセル (東1、3月優待) △ PF611位は、半導体商社で車載向けのルネサス製品が柱のグローセル(旧ルネサスイーストン)です。 現在の株価は443円、時価総額117億円、PBR0.51、自己資本比率は58.8%、今期最終赤字予想、配当利回り2.4%(12円)、総合利回り5.0%(12+10=22円)で、優待は100株保有で1000円相当のクオカードなどです。 ちなみに旧社名のルネサスイーストン時代とクオカードのデザインはクリソツです。 グローセルは総合利回りもまずまず出ていますし、ポートフォリオ下位としては特に問題の銘柄と考えています。

Mar 19, 2022

-

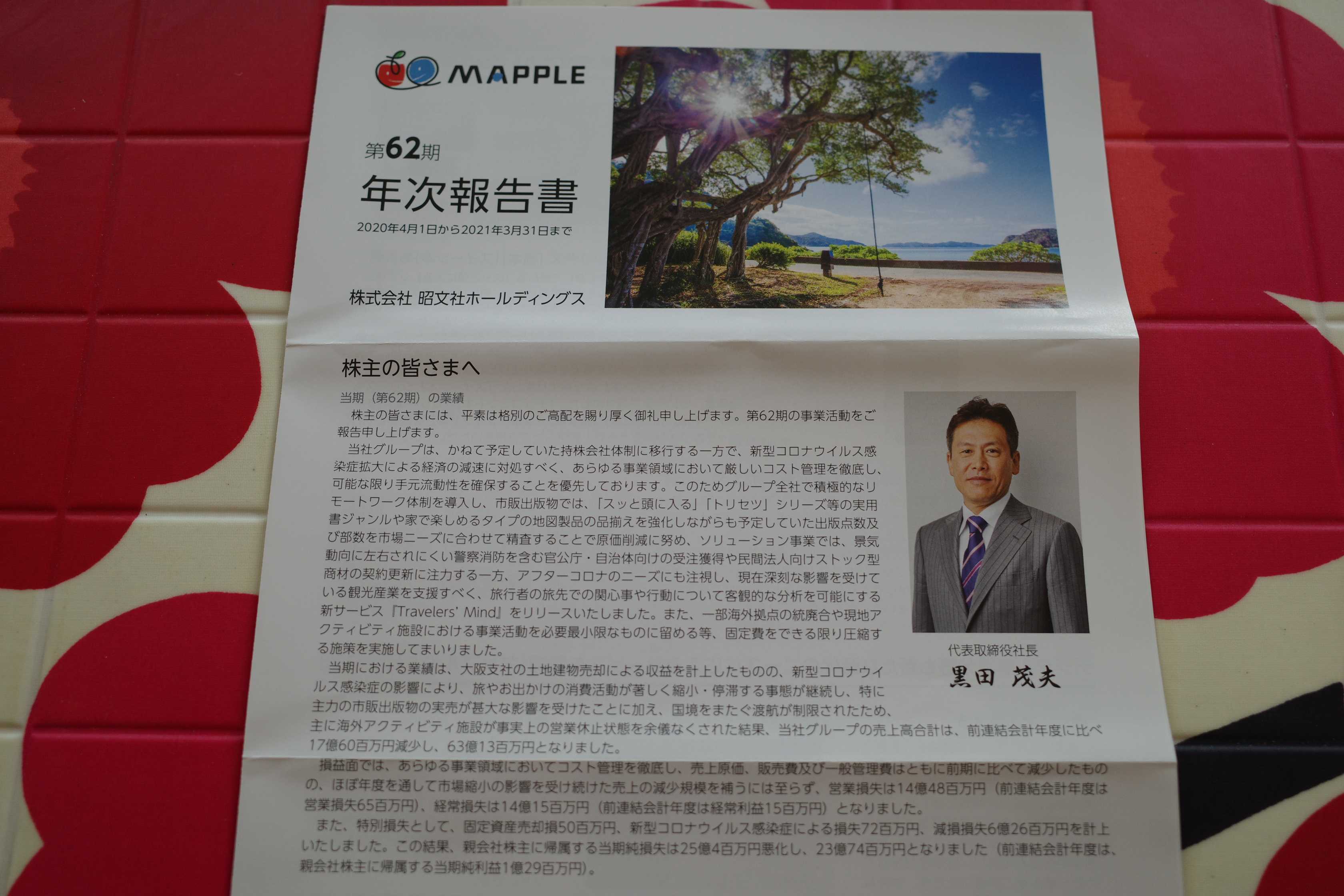

2022PF概況610位、昭文社。

さて今日は通常の2022PF概況シリーズです。 610位 9475 昭文社 (東1、3月優待) △ PF610位は、地図出版は「マップル」で首位級で、最近は女性向けブランドの 「ことりっぷ」 も有名な昭文社です。 ここは2014年には一度主力化して戦ったこともあったのですが、結局うまくいかず、今は元々住んでいた「優待株いけす」に静かに戻りました。 当時私が考えたのは、 昭文社は「超低PBR&好財務&高い総合利回り」で大負けのリスクがほとんどない割に、ブランド力急上昇で化けかかっている「ことりっぷサイト」がもしもブレイクしたら「一躍IT関連銘柄」に変身する可能性がある。 なので上手くいけば株価数倍も狙える。確率は低いかも知れないけど、どっちみちボロ負けの可能性はまず無いんだし、特に失うものもなくかつ鋭いカウンター狙いでPF最上位の一角で楽に戦える。 という事でした。結果としては昭文社での戦いは不発に終わったわけですが、当時の「リスク・リワード比」は比較的優れていたと思いますし、今後もこういった「ローリスク・ミドルリターン」の案件で勝負を続けていきたいと考えています。 さてそんな昭文社の現在の株価は454円、時価総額83億円、PBR0.72、自己資本比率は73.2%も利益剰余金はマイナス、今期最終赤字予想、配当利回り0%(0円)、総合利回り4.4%(0+20=円、優待品はメルカリ平均価格の2000円で換算)で、優待は100株保有での自社製品(出版物)です。 昭文社は苦境が長く続いていますが、ま、優待狙いで1枚だけPF下位でホールドしていくのには特に大きな問題はないものと考えています。

Mar 18, 2022

-

2. ビル・アックマン。

さて今日は株式投資本オールタイムベスト127位 ビッグミステイク (マイケル・バトニック著、日経BP、2019年) の第2弾です。 今日は、本書中で最高の出来である、第9章 ビル・アックマン 自説を引っ込めろ から。 投資家はたいてい、それまでの信念を捨てることが大嫌いだ。市場リターンに追いつけない投資家が多いのは、自分の価値観に反する情報をうまく咀嚼できないからだ。 このバトニックの言葉は、「投資の真実」をぐさっと突き刺しています。非常に良い表現ですね。 2012年12月20日、アックマンのプレゼンテーション「大金持ちになりたいのは誰か」を聞くために500名の聴衆が集まった。アックマンは、ハーバライフがピラミッド・スキーム【マルチ商法】のビジネスだと批判し、この空売りから得た利益を「血の金」と呼び、慈善事業に寄付すると言った。 アックマンはハーバライフでこの後「歴史的な大敗」を喫することになるわけですが、私たち投資家が学ぶべき大切な教訓が1つあります。それは、「誰かを罰しようと思って投資をしてはいけない。」ということです。 正義感を持つことは大切なことではありますが、投資家としてはそれはあくまで「自らの胸の内ポッケ」にひっそりと静かに持っておくべきものです。投資家は「神」ではありません。全知全能のマーケットの前では、途轍もなくちっぽけで、無力な存在なのです。 マルチ商法ビジネスは確かに倫理的な問題があるやり方かもしれませんが、だからといって自らの正義感から義憤に駆られて空売りをするというのは、自らの「感情」に「理性」が負けてしまっている危険な状態だと思います。そしてアックマンは自ら犯した「大罪」の報いを、この後たっぷりと受けることになったわけです。 長時間にわたったプレゼンテーションの翌日から3日間で、株価は35%下がった。この急落を見て、最も強力なライバルの一人が参戦した。 2013年1月9日、ヘッジファンド、サード・ポイントの創業者ダニエル・ローブは、ハーバライフの株式890万株、発行済み株式の8.24%を取得してSECに届け出て、同社第2位の株主になったと発表した。 ローブの届け出から5日間で、ハーバライフの株価は20パーセント上がった。1週間後、億万長者のアクティビスト投資家、カール・アイカーンがハーバライフの株を取得したとウォール・ストリート・ジャーナルが報じ、その1か月後の開示資料で、アイカーンが同社株の12.98パーセントを保有していることが明らかになった。 カール・アイカーンとダン・ローブ対ビル・アックマンの直接対決は、アックマンが自説を堂々と主張したことに端を発したものだ。 問題は、ビル・アックマンが「自分はこれでとことんやる」と公言したため、巨大かつ格好の標的になってしまったことだった。アックマンを苦しめるには、株価を上げればよかった。誰かが株を借りて空売りをしている時に、株価が劇的に上がってしまい、売り手が買い戻しを余儀なくされることを「ショート・スクイーズ」と言う。これは株の空売りに伴う非常に危険な側面の一つだ。理論的には、株価はいくらでも上昇する可能性があるからだ。 自分の投資スタンスをあからさまに公言してしまうと、運用資金がヘッジファンドにあるのか、証券会社の口座にあるのかにかかわらず、成功は極めて困難になる。自分の感情の制御すら難しいのに、他人の感情と圧力にうまく対処できるわけがない。 いやあ、ここでのバトニックの文章の切れ味は尋常ではないですね。自らがありとあらゆる失敗を繰り返してきたことの「報酬の果実」でしょうか。(笑) またこのアックマンの失敗からはほかにも多くの教訓が得られます。それは1つには「買いは家まで、売りは命まで。」とも言われる「損失が無限大に膨らむ恐れがある、空売りの怖さ」であり、もう1つは「自らの投資ポジションを公言することの危険性」です。 この「投資ポジションを公言することの危険性」は、何よりも「自分が自分自身の発言に縛られてしまう。」ことです。そうしないと自己矛盾に陥ってしまうからです。 ガイ・スピア はこれを、 現在の投資について語らない方が良い という印象的な警句で表現しました。ちなみに私もこの危険性を数年前に強く認識し、それからはブログでも「現在のリアルタイムの売買内容」については基本的に書かないように方針を変更しました。そのことによって投資判断の自由度が明らかに増しましたし、また以前よりも精神的に楽に気軽にブログを更新できるようにもなりました。 変幻自在に揺れ動くマーケットでは時が流れれば状況が全く変わることなど日常茶飯事です。なので、「投資の世界では、前言を翻すのは当たり前」です。 私たちは、そういう過酷な、「世間一般の常識とは165度くらい違う世界」で戦っているんですね。 2019年6月、アックマンはついにハーバライフから撤退したと報じられた。 いやあ、このアックマンの章は本当に勉強になりました。読んでいて背筋が凍るくらいでしたね。(続く)

Mar 17, 2022

-

2021~22主力株概況57位、興研。

さて今日はPF上位銘柄を紹介する2021~22主力株概況シリーズです。 57位 7963 興研 (東JQS、6月優待) ◎ PF時価総額57位の上位銘柄は、防塵・防毒マスク2大メーカーの一つで防衛省向けを独占供給する興研です。 現在の株価は1685円、時価総額86億円、PBR0.76、自己資本比率56.3%、今期予想PER22.96、配当利回り1.5%(25円)、総合利回り2.0%(25+8=33円)で、優待は 1000株保有で自社製品(マスク)優先購入割引券(30%・100%割引、ただし1年以上継続して保有した株主のみ) などです。 さて興研は、戦争・自然災害・大きな伝染病等の想定外の出来事が起こった時に、全体株価が暴落しても逆に興研の株価は急騰するという VIX指数(恐怖指数) 的な値動きをする銘柄です。 ナシーム・ニコラス・タレブの言う、「反脆さ(はんもろさ)」を持っているのが大きな魅力 ですね。 実際過去の値動きを見ても、新型コロナウイルスの世界的な流行が初めて確認された2020年1月に株価が大暴騰したのは記憶に新しいですし、それ以外でも東日本大震災後や北朝鮮情勢がきな臭くなった時などにも大きく上昇しています。(上記データはSBI証券より引用) そのため、ポートフォリオの一部に「興研的な銘柄」が入っていることはリスク管理上極めて重要なことであると考えており、今後ポートフォリオ上位の一角として楽しくホールドしながら応援していく予定です。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、既に知らずして死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にねちこくしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 16, 2022

-

2021~22主力株概況56位、群馬銀行。

さて今日は 2021~22主力株概況シリーズ です。56位 8334 群馬銀行 (東1、3月優待) ◎◎ PF時価総額56位は、地銀上位で群馬県では断トツの群馬銀行です。 さて私はこの数年、「魅力的な優待が付いていて、かつ指標的に割安な地方銀行株を片っ端から買いまくってコレクションし、それらを一つの塊として運用しながら楽しく愛でる。」という、 優待地銀株バルクプロジェクト を企画実行しています。そしてここ群馬銀行は地銀上位であり、且つ様々な観点から見て地銀界の中では堅牢度が高いことを評価して買い増ししたために、2020シーズンからポートフォリオ上位で登場しています。 ちなみに下記は、しばらく前の週刊ダイヤモンドに載っていた、地銀「不良債権耐久力」ワーストランキングなのですが、101行中で91位にランクしています。つまり群馬銀行は地銀界の中では相対的に強いという事ですね。 また下記は過去25年間の業績推移ですが、群馬銀行は売上高がじり貧ではあるものの減り方は非常にマイルドです。地方銀行の中には地域の人口減少に伴ってもっと苛烈に売上高を落としているところも多いので、やはりこの視点からも群馬銀行は地銀界では相対的に良い位置にいると思います。(上記データはかぶたんプレミアムより引用) そんな素敵な群馬銀行の現在の株価は377円、時価総額1606億円、PBR0.28、自己資本比率は5.2%、今期予想PER5.96、配当利回り3.7%(14円)、総合利回り4.4%(14+2.5=16.5円)で、優待は1000株保有で2500円相当の地元特産品など(カタログより選択)です。 私は今年は、「ぐんま麦豚ロース漬セット」を選びました。 ジューシーでとても美味しかったです。 地方銀行の優待カタログと言うのは、地場の名産品が一杯で非常に内容が濃いことが多いのですが、ここも最高だと思います。群馬銀行には指標的な割高感も全くありませんし、前述の通り「地銀界では相対的に強い銘柄」ですし、これからもご機嫌でホールドして応援していく予定です。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 15, 2022

-

株式投資本オールタイムベスト127位、ビッグミステイク。

さて今日は株式投資本オールタイムベストシリーズです。第127位は、 ビッグミステイク (マイケル・バトニック著、日経BP、2019年) です。 偉大な投資家も必ずしくじる、彼らが犯した数々の大失敗から学ぼう、という実に良い着想のベリーナイスな1冊ですね。 今日は、著者による はじめに から。 投資がいかに難しいかを学ぶ最もよい方法は、実地の体験だ。次によい方法は、世界で最も成功した投資家たちの犯した最大の過ちから学ぶことであり、それがまさに本書の狙いだ。 ジェシー・リバモアからウォーレン・バフェット、ジャック・ボーグルまで、成功した投資家は誰もが、成功と同じくらいの数々の失敗を経験している。 バフェットとマンガーはウォルマートを買い損ない、スタンレー・ドラッケンミラーは、2000年初め、株価が頂点に達しようとしているタイミングでハイテク銘柄に手を出した。本書は、読者に伝説の投資家たちの大失敗を紹介することで、挫折を経験しない人などいない、という事実を知ってもらうことを目指している。 どんな投資家も、生まれつき自分に備わった感情からは逃れられない。人はリスクを避けたがり、買った値段に縛られ、「後知恵バイアス」に操られる。そして、投資での失敗はたいてい自業自得で、客観的な事実を受け入れてそれに対処するのは、非常に気の重い作業だ。確かに難しいことだが、私たちは過去の失敗を基に、将来の判断がゆがまない方法を見極めなければならない。 いやあ、この「はじめに」を少し読んだだけで、「あっ、これはいい本だな。」というのが直感的に伝わってきます。著者のマイケル・バトニックは自身が「ありとあらゆる失敗と回り道」を繰り返してきた経歴の持ち主であり、だからこそこういうユニークな視点の本が書けたのだろうと思います。 投資は身をもって経験しないと何も学べない。心臓外科手術についていくら文献を読んだところで、冠動脈バイパス手術はできない。投資も同じだ。何度も何度も繰り返し実践するのみだ。 本書はハウツー本ではない。もし一つ覚えておく点があるとすれば、投資は非常に難しいということだ。誰でも必ず間違いを犯す。しかもそれを何度も繰り返す。そして新しい間違いを発見する。「投資とは何かを会得した」と思った瞬間に、市場から鼻をへし折られる。 しかし、重要なのは、失敗を冷静に受け止め、あまり深刻に考えないことだ。私たちの頭はいったんネガティブ思考に陥ると、そこから抜け出すのが非常に難しいからだ。 成功した投資家に共通する最も重要な要素は、自分がコントロールできることだけを心配する、という点だ。 バトニックが言う通りで、投資では最終的には自分で経験しないと何も学べません。ただ、失敗にはパターンがあるのは事実で、前もって「間違いのバリエーション」をたくさん知っておくのはとても有意義なことです。その意味で、この本は「全投資家必読」の魅力的な1冊と思います。 それでは次回からは、この本のベストオブベストのところだけをコンパクトに見ていくことといたしましょう。(続く)

Mar 14, 2022

-

2021~22主力株概況55位、岩塚製菓。

さて今日は当ブログ一番人気の2021~22主力株概況シリーズです。55位 2221 岩塚製菓 (東JQS、3・9月優待) ◎~◎◎ PF時価総額55位の上位銘柄は、米菓で国内3位の岩塚製菓です。2018シーズン57位、2019シーズン51位、2020シーズン50位に続いて、4年連続での上位入賞を果たしてのシリーズ登壇となりました。 現在の株価は3915円、時価総額235億円、PBR0.33、自己資本比率は73.1%で鉄壁、今期予想PER31.30、配当利回り0.8%(30円)、総合利回り1.3%(30+20=50円)で、優待は年2回100株保有で1000円相当、200株保有で2000円相当、500株保有で3000円相当、1000株保有で5000円相当の自社米菓です。 今日は、私がこれまでに頂いた優待品の実際をいくつかシャッフルしながら見ておきましょう。 岩塚製菓の優待は、もうすでに外箱からしてウットリするくらいに美しいんですね。岩塚製菓の「お菓子作りに賭ける真摯さ」がダイレクトに脳天に伝わってきます。♪ 開けてみましょう。 「心がじわっと動く」素晴らしい内容です。なんだか食べるのが勿体ないくらいですね。 実際、どのおせんべいも最高に美味しいです。 さて岩塚製菓は、技術支援&出資して株式を保有している台湾系の旺旺集団(わんわんグループ)が「親を遥かに超えて」成長し株価が上昇したために、保有している投資有価証券だけで540億円と時価総額(235億円)を大きく超えている資産バリュー株です。 (上記データは岩塚製菓2021年3月期決 (上記データは岩塚製菓2021年3月期決算短信より引用) ただその一方で、岩塚製菓単体では利益はほんのちょびっとしか出ておらず、利益のほとんどは孝行息子である旺旺集団(わんわんグループ)からの受取配当金(今期だと26.3億円)です。ま、そんな「かつての教え子に完全におんぶにだっこ」の状態だからこそ、岩塚製菓は不人気で超低PBRなのですが。(上記データは岩塚製菓2021年3月期決算短信より引用) そしてここからは私の持論なのですが、不人気の極みにあるからこそ割安である 資産バリュー株と優待と言うのは非常に相性がいい のです。何故なら、 株価が上昇しないつまらない期間を優待を楽しみにご機嫌で過ごして凌ぐことが出来るから です。特に 岩塚製菓は優待に力がありかつ年2回優待なのでなおさらグッド です。 そういうわけで、私は岩塚製菓をポートフォリオ上位銘柄として共に闘えていることをとても嬉しく思っています。と言うのは、実は私は岩塚製菓の完全子会社の 瑞花(ずいか) の 「うす揚(うすあげ)」 という雲みたいに軽くてフワフワとしたおせんべいが大好きで、「岩塚製菓は利益は全然出ていないけど、おせんべい作りに真摯で妥協が全くなく、尊敬できる会社だな。」とずっと思ってきたからです。 これからも、 優待資産バリュー株 の実力派銘柄、 岩塚製菓 を優待を楽しみに末永く愛でていく予定です。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 13, 2022

-

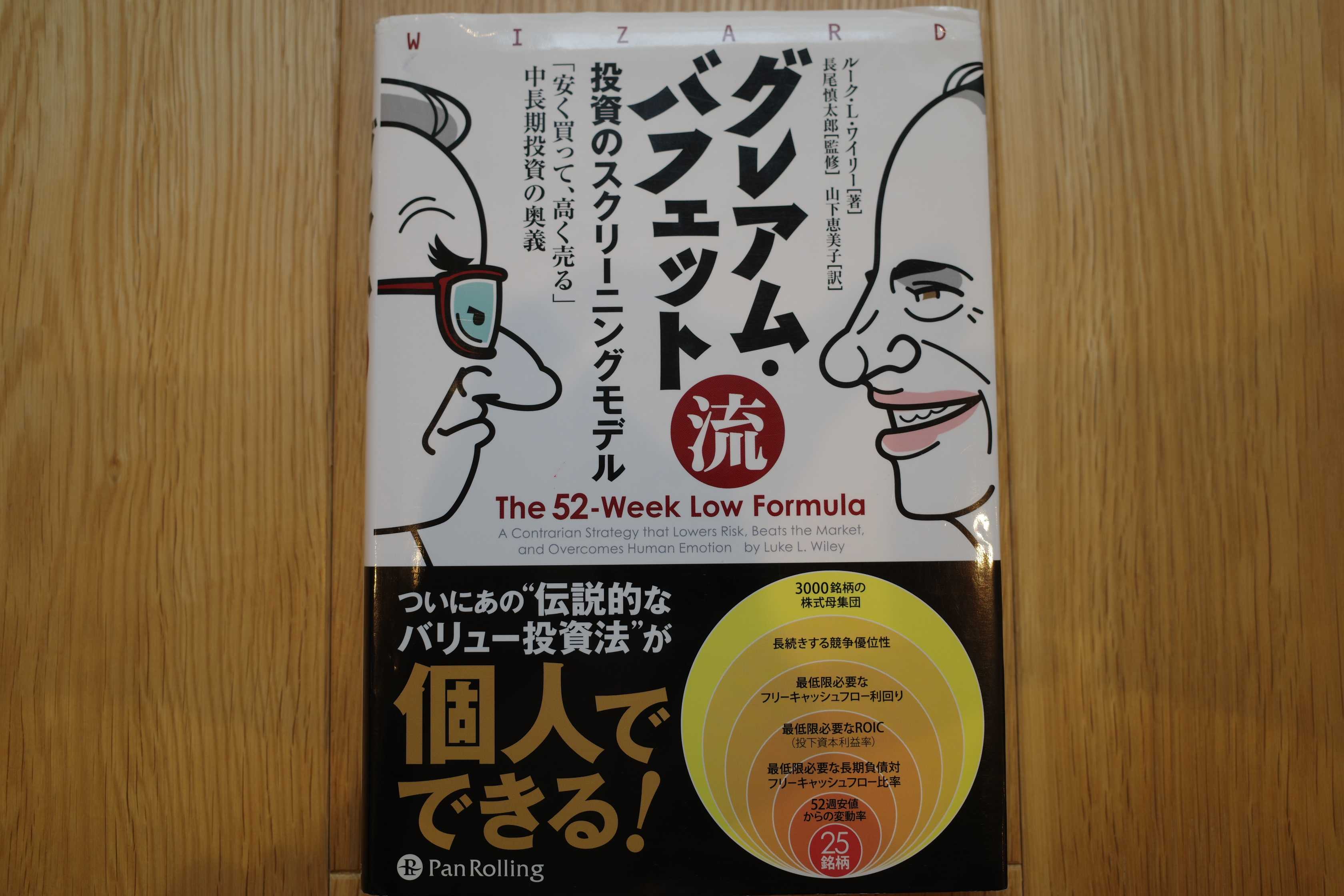

5. 「52週安値戦略」は、精神的には非常に負荷の大きい投資法。

さて今日は株式投資本オールタイムベスト126位 グレアム・バフェット流投資のスクリーニングモデル (ルーク・L・ワイリー著、パンローリング、2015年) の最終回第5弾です。 今日は、第12章 -25%の直近12か月のリターンを受け入れることの重要性 から。 2012年に私がスクリーンで見たものを見てみよう(図12.1)。自信を高めてくれるようなものではないことは明らかだ。経済学を学ぶ中学1年生でも、これを見せられて、投資したほうがよいかどうか聞かれれば、目を白黒させて歩き去ってしまうような代物だ。まったく醜いとしか言いようがない。あなたがこの会社のリストを見れば、きっと無視するはずだ。それは理解できる。これが人間の本質と言うものだ。 うん、これは酷い。ちょっと常人には耐えられないですね。続きを見ていきましょう。 直近12か月のリターンは審査過程の最終フィルターを示している。私にとって、これは素晴らしい機会を示していた。図12.2は、翌年の4月に戦略を見直しているときのパフォーマンスを示したものだ。 リターンが負の会社を戦略に組み込んだあとに起こった驚くべき反転劇を詳しく見てみよう(表12.1)。 これらの会社を戦略に組み込んだとき、一般大衆の関心は低かった。これは納得がいく。しかし、その後の6か月にわたって(25銘柄の)ポートフォリオの価値は19.11%上昇し、S&Pのリターン12.48%を7%上回った。 これをみると「52週安値戦略」と言うのは、精神的には非常に負荷の大きい投資法であるという事が改めて良く分かります。ほとんどの投資家にとっては実際に実行するのは至難の業だと思いますし、だからこそ有効なやり方であるとも言えるでしょうね。 さてこれでこの本の紹介は終わりです。最初にも言ったように自分はこの本を読む以前からシンプルな「52週安値戦略」を愛用していたこともあり、自らの投資法の理論的な補強となる非常に有益な1冊と感じました。未読の方は是非。(終わり)

Mar 12, 2022

-

2022PF概況609位、フォーシーズホールディングス。

さて今日は2022PF概況シリーズです。609位 3726 フォーシーズホールディングス(東2、9月優待) × PF時価総額609位の超微力株は、IT発祥で買収によって化粧品・健康食品の通販会社となったフォーシーズホールディングスです。 現在の株価は437円、時価総額32億円、PBR5.36、自己資本比率は32.2%で利益剰余金はマイナス、今期予想PER104.05、配当利回り0%(0円)、総合利回り0.7%(0+3=3円、優待品はメルカリ平均価格の300円で換算)で、優待は100株保有で、4000円相当の自社グループ会社商品です。 「水に溶かしてスプレーするだけ。簡単にウイルス・細菌を除菌します。」と書いてありますが、効能が実に怪しいです。 私がまだ小学生だった昭和の頃の学習雑誌の後ろの方のページにひっそりと、でも必ず載っていた通信販売の「寝ている間に差を付けろ!」という「睡眠学習機」なんかにテイストが非常に似ている気がします。 まあ、でも個人的にはこういうのは嫌いではないというか、どちらかと言うと大好きなのでOKです。(笑) フォーシーズホールディングスは業績不振が続き「継続前提に重要事象」が灯る厳しい状況です。「ウイルスリムーバー」パワーで何とか頑張ってほしいですね。

Mar 11, 2022

-

2021~22主力株概況54位、第四北越フィナンシャル・グループ。

さて今日は2021~22主力株概況シリーズです。54位 7327 第四北越フィナンシャル・グループ(東1、3月優待) ◎◎ PF時価総額54位の上位銘柄は、新潟県首位の第四銀行と同2位の北越銀行が経営統合して誕生した第四北越フィナンシャル・グループです。 素人考えだと、県内の1位と2位の銀行が「悪魔合体」したら、もう顧客にほとんど選択の余地がないので金利競争をしなくていいし、各種手数料は好き勝手に値上げし放題だし、滅茶苦茶儲かりそうな気がします。投資家的な視点からは「最高に良い統合」ですね。🎵 さてここは2020シーズンに73位で上位に初登場したのですが、その後「いやあ、本当に良い銘柄だなあ。」と思って少し買い増ししたので、今シーズンは更に順位を上げてきました。 店舗統合により人員創出が続いています。営業ソルジャーと化した彼らが「鬼の形相」で手数料激高の投資信託や仕組債を地元の高齢者中心に売り捌きそれで収益を上げる、というビジネスモデルですね。 現在の株価は2604円、時価総額1196億円、PBR0.27、自己資本比率は4.3%、今期予想PER8.45、配当利回り4.6%(120円)、総合利回り5.6%(120+25=145円)で、優待は100株保有で2500円相当、1000株保有で6000円相当の新潟県特産品等またはTSUBASAアライアンス共同企画特産品等です。 私は以前から何度も力説していますが、地銀の優待カタログと言うのは魅力的な地域特産品が満載で最高に素敵なんですね。 私の過去の選択品をいくつか見ておきましょう。 ぷるぷる。 つやつや。 めちゃあま。 さて第四北越FGは指標的に割安ですし、総合利回りも出ていますし、地銀上位で相対的な安心感も強いですし、新潟県を完全に制圧&県内天下統一している企業ですし、極めて魅力的な優待バリュー株です。どうしてこんなにべらぼうに安いのか、自分にはちょっと分からないですね。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 10, 2022

-

2022PF概況608位、ウエスコホールディングス。

さて今日は2022PF概況シリーズです。608位 6091 ウエスコホールディングス (東2、7月優待) ◎~◎◎ PF608位は、西日本地盤の総合建設コンサルで、測量・地質調査の他、スポーツ施設、水族館運営も手掛けているウエスコホールディングスです。 現在の株価は448円、時価総額79億円、PBR0.46、自己資本比率は73.7%、今期予想PER9.85、配当利回り3.6%(16円)、総合利回り7.1%(16+16=32円、優待券はメルカリ平均価格の1600円で換算)で、優待は100株保有で「四国水族館」入場券1枚です。 ウエスコHDは、業績も好調ですし、指標的にも安いですし、総合利回りもべらぼうに高いですし、よく見るとちょっと株価水準が安過ぎる感じがします。ま、岸田政権下の今の日本株市場にはこんな銘柄が溢れかえってはいますけどね。

Mar 9, 2022

-

2022PF概況607位、九州リースサービス。

さて今日は2022PF概況シリーズです。607位 8596 九州リースサービス (東1、3月優待) ◎ PF607位は、総合リースで九州首位の九州リースサービスです。 現在の株価は572円、時価総額148億円、PBR0.39、自己資本比率は20.5%、今期予想PER6.19、配当利回り2.9%(16.5~17円)、総合利回り4.6%(16.5+10=26.5円)で、優待は100株保有で1000円相当のクオカードです。 九州リースサービスは指標的にも割安ですし、ポートフォリオ下位では申し訳ないくらいに良い銘柄と思います。それにしても、リース会社には 8591オリックス を筆頭にして本当に魅力的な優待バリュー株が多いですね。

Mar 8, 2022

-

暴落時の3原則 2022年度版。

いやあ、「2022ウクライナーロシア戦争」の戦況の混迷化・核施設攻撃や原油や小麦などの先物価格の高騰を受けて、株式市場にパニックが広がっています。 これは日本が待ち望んでいたインフレがついに来そうです。期待したような形ではないですし、スタグフレーションになりそうな気もしますが。。。(上記データは世界の株価より引用) 日本市場も凄まじい状況となっています。(上記データは世界の株価より引用) さて市場では年に数回は必ずこういった暴落局面がある訳ですが、私はいつも以下のことを強く心掛けています。それは、 1. パニック売りをしない。 2. 絶対にナンピン買いをしない。 3. とにかく感情的な取引をしない。 の 「暴落時の3原則」 です。 これは過去の自分の苦い経験から、この3つをしなければパフォーマンスを大きく落とすことはないということが分かっているからです。逆に言うと、精神的に動揺してしまってこの3つを守れないと、年間成績に甚大なダメージを与えることもあります。 とてもシンプルな原則ですので、是非皆様も頭の片隅に留めて置いて頂けたらなあ、と思います。。。 それにしても、私はもう株式市場に20年以上もいるのですが、こう言った時には毎回精神状態が揺さぶられますし、持ち株が暴落しているのを見れば大脳皮質が反応して原始的な生存本能が「危ないぞ、今すぐにすべてを放り投げて逃げ出せ!」と絶え間なくシグナルを送ってきます。 投資家と言うのは、そういう自らの心の中の状態を良く分かったうえで、「幽体離脱したもう1人の自分」に、迫りくる恐怖に耐えながらクールで理知的な判断をさせなくてはなりません。 岸田総理は「投資家連中は働かずに楽に金儲けしていて実にけしからん。厳しく懲らしめてやろう。」と思っていそうですが、実際のところは投資家稼業というのは「肉体的には楽でも、精神的には途轍もない重労働」なのです。本当に過酷なビジネスなんですね。

Mar 7, 2022

-

2021~22主力株概況53位、テクノクオーツ。

さて今日は2021~22主力株概況シリーズです。53位 5217 テクノクオーツ (東JQS、3月優待) ◎ PF時価総額53位の上位銘柄は、私の準主力の一角である 7705 ジーエルサイエンス の子会社で、半導体製造用の石英部品に特化しているテクノクオーツです。 ちなみにあなたの知り合いの投資家に「テクノクオーツと言えば?」というざっくりとした質問をすると、その人のタイプを知ることができます。 業績は絶好調だけど、思いっきりシクリカル(景気敏感株)だし指標的に既に高いよね。 という方はバリュー投資家です。 株価がスムーズに綺麗に上昇しているね。いいチャートだね。 という方はモメンタム投資家です。 そして、元気よく一言、 さくらんぼ🍒! とだけ叫んだ方は間違いなく優待族になります。 さてそんな「投資家判別リトマス紙」でもあるテクノクオーツの現在の株価は39900円、時価総額311億円、PBR2.50、自己資本比率は75.2%と良好、今期予想PER15.83、配当利回り0.8%(330~350円)、総合利回り1.1%(330+100=430円、優待品は途轍もなく美味しく、尋常ではない高級品と考えられるので私の独断で10000円として換算)で、優待は100株保有で山形県産高級さくらんぼです。 私はテクノクオーツの高級さくらんぼが欲しくて、ずっとここを「買いたい優待株」というリストに入れてウォッチし続けていたのですが、2018年末の急落相場の闇のドサクサに紛れて、ようやく参戦することができたのでした。 それでは優待品の実際をご覧いただきましょう。 一体何なんだ。この美しさは。。。写真でもその「別次元の輝き」が明白に分かると思います。宝石みたいですね。💎 実食します。 、、、おいしい。。。。 みずみずしくて透明な甘さが口の中一杯に広がります。世の中にこんなに凄いさくらんぼが存在するなんて今まで知りませんでした。。。 さてテクノクオーツは前述の通りモロにシクリカル(景気循環により利益水準が大幅に変動する)な銘柄ですが、現時点では連続最高益更新中で業績爆裂絶好調ですし、少なくとも今しばらくは「さくらんぼの旅」を続ける予定です。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 6, 2022

-

4. 単純なローモメンタム戦略は、超長期では有効。

さて今日は株式投資本オールタイムベスト126位 グレアム・バフェット流投資のスクリーニングモデル (ルーク・L・ワイリー著、パンローリング、2015年) の第4弾です。 今日も、第11章 フィルター5 ー 52週安値の公式とそれを反証する私の旅 から。 私は52週安値の公式を反証、あるいはさらに確信するために、モーニングスターに独立したバックテストを依頼した。 52週安値戦略の独立したバックテスト(モーニングスターが2014年1月14日に行ったCPMSバックテスト)を行ったケーススタディでは、2004年4月に100万ドルを52週高値近くにある25社と52週安値近くにある25社に投資したらどうなるかを調べた。ほかの4つのフィルターは適用していない。調べたのは価格のインパクトだ。 図11.2 52週高値戦略対52週安値戦略(フィルターなし) 図11.2を見ると分かるように、52週の高値で買った会社は最初は52週の安値で買った会社をアウトパフォームしているが、2008年の市場の大暴落のとき、52週高値のポートフォリオの価値は急激に下がり、回復するまでにかなりの時間がかかっている。長い目で見ると、52週の安値で買った会社のほうが、大暴落からの回復期間が短いため、優れた価値を示し、利益も大きい。注目すべきことは、50銘柄(高値で買った25銘柄と安値で買った25銘柄)のいずれも最初の4つのフィルターをパスしていないことである。 私が本書中で最も衝撃を受けたのは、この図11.2でした。それは「52週安値」というたった1つの極めて単純なフィルターを通した戦略が、10年間と言う長い期間で見ると通用するという事を示唆しているからです。 ただ最初の4年間は、ローモメンタム戦略の成績はよくあるハイモメンタム戦略の成績を完全にアンダーパフォームしています。投資の世界で4年間も悪い成績に耐え続けることが出来る投資家はまずいません。精神的・経済的なダメージがあまりにも大きすぎるからです。 マーケットでは「時の流れ方」が普通の時空とは全く異なります。1年間インデックスに対して負ければ「3年分くらいの苦痛」を感じます。2年間連続でインデックスに負ければ「10年くらいの地獄」を感じます。そして3年間連続でインデックスに負ければそれはもう「30年くらいの煉獄」です。仮に4年間連続でインデックスに負ければ「精神的な寿命越え」となります。既に生き残っている投資家はほとんどいないでしょう。 でもだからこそ、ローメンタム戦略は超長期的には有効になるんだろうと思いました。実質的にはほぼ採用できない投資手法だから、誰もが避けて通るやり方だから、マジ基地の完全な少数派になれるから、力を発揮するという事です。本当に印象的なデータでしたね。 図11.3 52週高値戦略対52週安値戦略(フィルターあり) フィルターありの方では、52週安値戦略の優位性は明らかです。ま、ワイリーの5つのフィルターは非常に条件が厳しいので、これは当然のことですね。(続く)

Mar 5, 2022

-

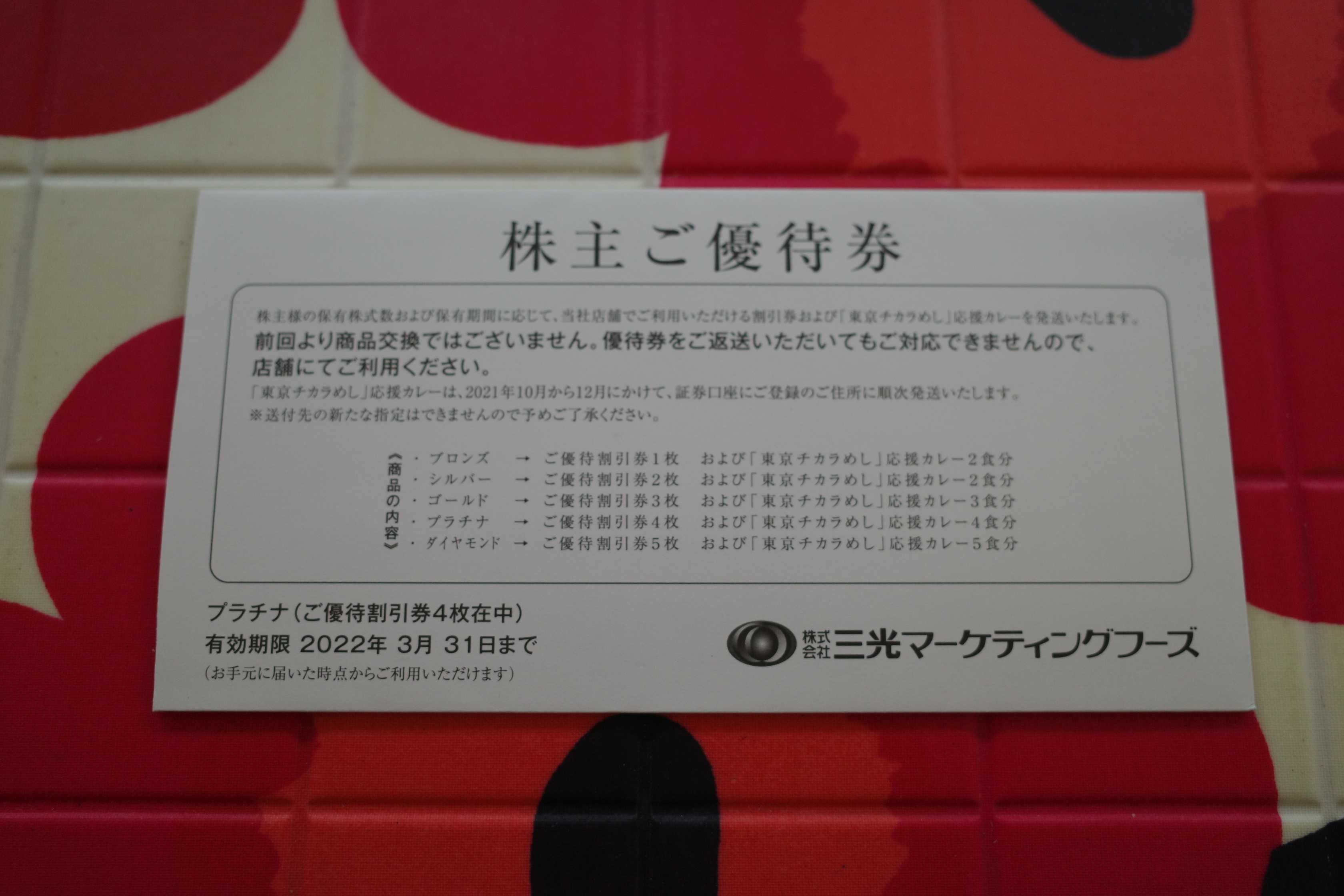

2022PF概況606位、SANKO MARKETING FOODS。

さて今日は2022PF概況シリーズです。606位 2762 SANKO MARKETING FOODS(東2、6・12月優待) △ PF606位は、居酒屋や焼き肉を展開しているSANKO MARKETING FOODSです。 現在の株価は229円、時価総額43億円、PBR4.21、自己資本比率は23.4%で利益剰余金はマイナス、今期最終赤字予想、配当利回り0%(0円)、総合利回り4.4%(0+10=10円、優待品は私の独断で全部で500円相当と判断)で、優待は100株保有で年2回「6か月以上の継続保有」を条件として、(1)自社指定商品(カレー)2食分及び(2)割引券(30%)1枚などです。 SANKO MARKETING FOODSはかつて2007~2008年頃には最高でポートフォリオ1位の超主力として戦ったこともある銘柄 です。ただその後の三光MFは、格安居酒屋業態の先駆者であった「金の蔵」の失敗 更には一時期は勢いのあった焼き牛丼業態の「東京チカラめし」の大失速 などもあり、今は息も絶え絶えの無残な状態となっています。 「企業は生き物なんだなあ。」としみじみと思うと同時に、かつては同じ夢を見て戦った同志として、何とか今の窮状を脱して欲しいと願っています。

Mar 4, 2022

-

3. 5つのフィルターの実際。

さて今日は株式投資本オールタイムベスト126位 グレアム・バフェット流投資のスクリーニングモデル (ルーク・L・ワイリー著、パンローリング、2015年) の第3弾です。 今日は、第11章 フィルター5 ー 52週安値の公式とそれを反証する私の旅 を中心として。 それではワイリーの「52週安値戦略の5つのフィルター」の実際をコンパクトに見ておきましょう。 フィルター1ー長続きする競争優位性 ●その会社は強い経済状態を持つ業界に属しているか。顧客やベンダーが望むような収益を出しているか。 ●その会社には競争を生き抜くのに必要な経済的な堀はあるか。 フィルター2ーフリーキャッシュフロー利回り ●その会社は市場での競争力を維持しながら、配当支払いや再投資を賄えるような十分なフリーキャッシュフロー(FCF)を生み出しているか。 フィルター3ーROIC(投下資本利益率) ●その会社は現在の環境で、COC(資本コスト)を上回るROCを上げられるような形で投資しているか。 フィルター4ー長期負債対フリーキャッシュフロー比率 ●その会社は長期負債をフリーキャッシュフローで3年以内に返済することができるか。 フィルター5ー52週の安値 これが52週安値戦略の最後のフィルターであるのには理由がある。NYSEの2800以上に上る上場会社のうち、おそらく95%は最初の4つのフィルターで振るい落とされる。残った会社は、良い状態にあり、最悪の時期に備えてうまく経営され、お金を賢く投資し、永続する価値を投資家に提供することができるような構造の会社だ。 うーん、そりゃこの5つのフィルターを全部クリアするような会社なら勝てるに決まってるよな、ちょっと条件が厳しすぎるな、というのが私の率直な感想です。 なので、自分のこの戦略の実際の使い方としては、最初にまずフィルター5の52週の安値をクリアしているかを見て、その後にフィルターの1~4を加点法で採点して、ある程度満たしていれば合格と言うような柔軟性を持たせた使い方をしています。(続く)

Mar 3, 2022

-

2021~22主力株概況52位、スターゼン。

さて今日は当ブログ一番人気の 2021~22主力株概況シリーズ です。52位 8043 スターゼン(東1、3月優待) ◎~◎◎ PF時価総額52位の上位銘柄は、食肉卸首位で全国に販売網を持つスターゼンです。2017シーズンに50位でシリーズに初登場、評価上昇で2018シーズンに一度21位と順位を上げるも、その後の業績推移が私の期待通りではなく持ち株の一部を売却しました。それからは大体ポートフォリオの40~55位あたりをウロウロしていらっしゃいます。 現在の株価は2056円、時価総額401億円、PBR0.66、自己資本比率は42.9%、今期予想PER7.02、配当利回り3.2%(65円)、総合利回り3.9%(65+15=80円)で、優待は3月株主に200株保有で3000円相当、1000株保有で5000円相当、2000株保有で10000円相当の自社製品です。(1000株以上は今後選択制の優待品になることが先日発表 になりました。)それ以外に100株保有でギフトやおせちの20%割引販売もありますが、これらは優待族的にはカウント外(0円換算)です。 2000株優待品は、さつまビーフ「サーロインステーキ」190グラム×3枚(冷凍)で、この数年ずっと同じ内容となります。具体的に見ておきましょう。 私は毎回、グリルで脂を落として、ヘルシーに戴いています。 スターゼンは指標的にも割安ですし、中長期でみるとマイルドながら成長力もありますし、優待MAXの2000株をホールドしていくのには「優待族的には全く問題はない」実に良い銘柄であると考えています。2021~22主力株概況シリーズ 免責事項2021~22主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の無重力の宇宙ステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Mar 2, 2022

-

2022年3月の抱負。

いやあ、何だかあっという間に2022年も3月に突入しましたね。 さて今月のプロフィール画像は、カーレースの世界最高峰、F1(フォーミュラワン)の2022シーズンがもうすぐ開幕することを祝してのものです。日本のエース、スクーデリア アルファタウリの角田選手の2年目の活躍に期待しています。 さてマーケットでは昔から 嵐の3月相場に入ると、株価は月初めに押し上げられて、月末に打ちのめされる傾向がある。ローマ神話の軍神マルスにちなんで名づけられた3月は、しばしば強気と弱気が闘う場となる。(出典 アノマリー投資、ジェフリー・A・ハーシュ著、パンローリング、2013年 P176) とされています。「油断大敵の一か月」ということですね。 ま、いずれにせよ、引き続き丁寧に集中して戦って行きます。それでは皆様、今月もよろしくお願い致します。

Mar 1, 2022

全31件 (31件中 1-31件目)

1

-

-

- アニメ・コミック・ゲームにまつわる…

- 【アニメ】劇場アニメ『ハイキュー!!…

- (2024-11-13 00:00:15)

-

-

-

- がんばれ!地方競馬♪

- 11/13名古屋・園田の1点勝負+川崎

- (2024-11-12 23:11:18)

-

-

-

- 競輪

- 【11/12】武雄FⅠミッドナイト競輪 1…

- (2024-11-12 18:06:22)

-