PR

カレンダー

2022/07/05

カテゴリ: 不動産

了承する予定です。

※了承しない方が・・。

自分の頭で考える生活設計。

兄弟ワンコ。

STOP WAR! STOP PUTIN!

STOP WAR! STOP PUTIN!

〇 メール顧問会員 のM さん(40代)

( 相談:生活設計・マイホーム取得 )

2015.2.18 メール顧問会員。

2015.4.6 現状診断。

※了承しない方が・・。

自分の頭で考える生活設計。

兄弟ワンコ。

〇 メール顧問会員 のM さん(40代)

( 相談:生活設計・マイホーム取得 )

2015.2.18 メール顧問会員。

2015.4.6 現状診断。

2022.4.21 現状診断。

2022.6.3 マイホーム取得シミュ レーション。

2022.6.7 土地購入実行支援料:55,000円入金

2022.6.3 マイホーム取得シミュ レーション。

2022.6.7 土地購入実行支援料:55,000円入金

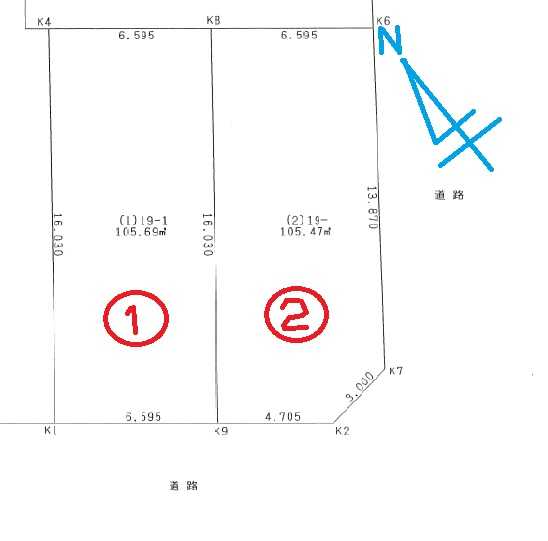

※この②の土地が 購入予定地です。

南側と東側が道路の角地!

間口が狭くて 広い、すごい土地です。

「採光」なんてケチな事を考える必要なし!

※車の出入りに この「止まれ」は じゃまですね。

※道路が広くて いいですね。

黄色の〇が①の区画との境界です。

※南向かいに公園もあって 開放的です。

メールをいただきました。

2022.7.5

(有)エフピー・ステーション 武田様

お世話になっております。

昨日の1本目のブログ記事を読んで、

早速、手土産を持って北側と西側のお宅に

ご挨拶に行ってきました。

※いいですね。 行動が 素早い。

ご挨拶に行ってきました。

※いいですね。 行動が 素早い。

西側の奥様からは、境界についての説明の時に

印鑑を押されたと聞けました。

印鑑を押されたと聞けました。

北側のご主人は、対応されたのが娘さんだった

そうで、 ちょっとわからないという返答でした。

そうで、 ちょっとわからないという返答でした。

それに付随して、境界石の確認に行った

仲介業者から連絡がありました。

仲介業者から連絡がありました。

〇こちらから隣接地への越境は無し

〇北側隣接地からの被越境を確認

〇土地家屋調査士が確認のところ、

時期は未定だが石垣塀は壊す予定

時期は未定だが石垣塀は壊す予定

〇当該土地の土留めに合わせて、

隙間を埋めるために数センチ寄せた程度の

悪意のない越境と判断できる

隙間を埋めるために数センチ寄せた程度の

悪意のない越境と判断できる

〇契約書への記載や覚書の取り交わしはせず、

円満に取り壊しを待つ方向

円満に取り壊しを待つ方向

とのことで、了承しようと思います。

※ん? ちょっと待ってください。

※このあたりのことかと思いますが、

「取り壊し」をしてもらうのではなく・・

逆に この「道路沿いの土留め」を延長させて

もらって、こちらの敷地の途中まで

「土留め」が必要になることが予想されます。

現在のこの売地の高低差の状況を見ると、

Mさんは 2分割の内の東(手前)側を買いますが、

西(奥)側の土地の購入者はおそらく

この地盤面のまま建築する事が予想されます。

東側の Mさんが道路と同じ高さで建築すると、

東西で大きな高低差が発生し、

東西の狭い空間に土留め擁壁が必要になるし、

もっと不快な事には・・

すぐわきのお隣さんの1階の窓、2階の窓が

こちらの1階の窓、2階の窓より 数十㎝高いと

いつでもどこでも「見下ろされる」

という 一生 気分の悪い状況が発生します。

なので、M家も西側と同じ高い地盤に建築する

のが好ましくなります。

ということは、東側道路との間に「土留め」の

設置が必要になります。(敷地の半分ぐらい?)

ということでいいのであれば、

北のお隣さんが「何かを壊す」必要は無く、

逆にこちらから「そちらの土留めを延長」

させてもらっていいでしょうか?

とお願いする立場になります。

「壊す」という部分が具体的に分からなかった

ので、私の想像でコメントしました。

※ん? ちょっと待ってください。

※このあたりのことかと思いますが、

「取り壊し」をしてもらうのではなく・・

逆に この「道路沿いの土留め」を延長させて

もらって、こちらの敷地の途中まで

「土留め」が必要になることが予想されます。

現在のこの売地の高低差の状況を見ると、

Mさんは 2分割の内の東(手前)側を買いますが、

西(奥)側の土地の購入者はおそらく

この地盤面のまま建築する事が予想されます。

東側の Mさんが道路と同じ高さで建築すると、

東西で大きな高低差が発生し、

東西の狭い空間に土留め擁壁が必要になるし、

もっと不快な事には・・

すぐわきのお隣さんの1階の窓、2階の窓が

こちらの1階の窓、2階の窓より 数十㎝高いと

いつでもどこでも「見下ろされる」

という 一生 気分の悪い状況が発生します。

なので、M家も西側と同じ高い地盤に建築する

のが好ましくなります。

ということは、東側道路との間に「土留め」の

設置が必要になります。(敷地の半分ぐらい?)

ということでいいのであれば、

北のお隣さんが「何かを壊す」必要は無く、

逆にこちらから「そちらの土留めを延長」

させてもらっていいでしょうか?

とお願いする立場になります。

「壊す」という部分が具体的に分からなかった

ので、私の想像でコメントしました。

送られてきた資料を添付します。

どちらのお宅も、またもや親切で、

色々なご近所情報を教えてくれました。

※親切な人たちばかりでいいですね。

色々なご近所情報を教えてくれました。

※親切な人たちばかりでいいですね。

事前のご挨拶、とても大切ですね。

※はい、逆のケースで、とんでもない

「迷惑さん」が たまにいたりするので、

そちらのチェックの意味もあります。

※はい、逆のケースで、とんでもない

「迷惑さん」が たまにいたりするので、

そちらのチェックの意味もあります。

ハザードマップの事を聞いてみたら、

昭和56年に氾濫が起きた後に、太い下水管に交換

する工事をやって、 それ以来、

大雨でも溢れた事はないとおっしゃっていました。

※ほお、下水管の容量を大きくして対応、

すばらしい知恵ですね。

する工事をやって、 それ以来、

大雨でも溢れた事はないとおっしゃっていました。

※ほお、下水管の容量を大きくして対応、

すばらしい知恵ですね。

ところで、家の間口を決めるのにご質問が…

昨日の2つ目の記事で、

「斜線制限」についてはクリアできることがわかり、

「斜線制限」についてはクリアできることがわかり、

ホッと胸をなでおろしたところです。

ただ、西側の仕上げ表面を考慮して50㎝離すと、

一番狭い北東側の外壁が、

歩道から『46.5㎝位』しか取れません。

歩道から『46.5㎝位』しか取れません。

【仕上げ表面考慮】

(使用ソフトが柱芯からの距離しかわからないので)

(使用ソフトが柱芯からの距離しかわからないので)

柱芯から 約50mm(105材の半分)

胴縁 約15mm

金具 約 5mm

サイディング 約16㎜ 合計86㎜

※しっかり勉強しています。

※しっかり勉強しています。

ネット上で、

『「道路斜線制限」がクリアできていれば、

法的には道路境界線ギリギリに建てても構わないが、

工事用の足場が敷地内に組める

40㎝ほどあけて建てられているケースが多い』

40㎝ほどあけて建てられているケースが多い』

との記事を見つけ、

我が家は大丈夫か!?と思っていた矢先でした。

我が家は大丈夫か!?と思っていた矢先でした。

歩道との境界まで、

46.5cmでプラン立てを続行して大丈夫でしょうか?

※普段はだいじょうぶだけど、

滑り出し窓を開けたら、

「そこは道路上空だった・・」

なんてことは まずいですよね。

46.5cmでプラン立てを続行して大丈夫でしょうか?

※普段はだいじょうぶだけど、

滑り出し窓を開けたら、

「そこは道路上空だった・・」

なんてことは まずいですよね。

ここが解決しないと…、

プラン作成の手が鈍っています。

プラン作成の手が鈍っています。

アドバイス、よろしくお願い致します。

※はい、このようなギリギリの判断が必要な時に、

日本全国から色々な立場の人がコメントする

ネット情報で、安心したりガッカリしたり

するのではなく、

一発正解! を得た方がいいと思います。

どうするか?

市区町村の建築指導課に 具体的に確認する!

その地域で建築の許可を出す 当事者に

直接 具体的に 確認する事です。

( これが一番 間違いない! )

これまでも「外壁後退」で3度も電話して

もう慣れているでしょうから。

日本全国から色々な立場の人がコメントする

ネット情報で、安心したりガッカリしたり

するのではなく、

一発正解! を得た方がいいと思います。

どうするか?

市区町村の建築指導課に 具体的に確認する!

その地域で建築の許可を出す 当事者に

直接 具体的に 確認する事です。

( これが一番 間違いない! )

これまでも「外壁後退」で3度も電話して

もう慣れているでしょうから。

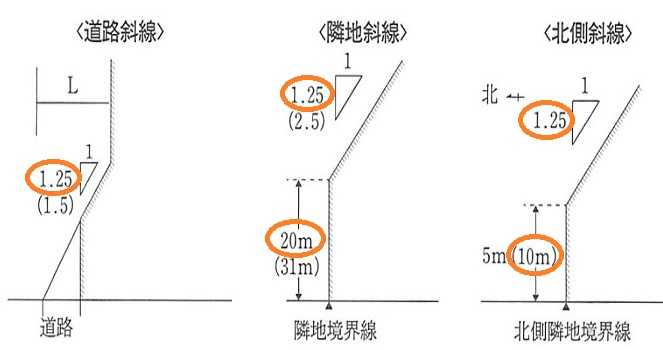

購入予定土地の「斜線制限」

2022.7.4

※重要事項説明書で、購入予定の土地は

「第2種中高層住居専用地域」

という「用途地域」に属しています。

どのような地域なのか? というと、

まあ、あまり大きくはないマンションが

建ち並ぶ住宅街といった場所がらでしょうか。

現実の周辺状況は、写真からは・・

大きな公園もあって 道路も広い、

一戸建て住宅が建ち並ぶ地域に見えます。

で、購入予定地は一宅地を2区画に分筆

して販売されるので、それぞれの土地は

面積も小さいが 間口が狭いという状況です。

このような土地で マイホームを計画する

場合は、制限に注意する必要があります。

Mさん自身、マイホームプラン作りが

得意のようで、どんどん作成しています。

が、自分の敷地内なら自由自在に計画

していいか?というと、

そういうわけにも行きません。

ここで制限に引っ掛かる可能性がある

「斜線制限」に触れておきます。

この制限は「この斜線の範囲内に建築してね」

というものです。

※今回の土地の場合、この3つの「斜線制限」

があります。

間口が狭いために きつそうな「隣地斜線」、

「立上り」が20mもあるので、

2階建てを建てる分には 問題無さそうです。

次に「北側斜線」、

こちらも立ち上がりが10mもあるので、

2階建てを建てる分には 問題無さそうです。

これは 「第2種中高層住居専用地域」だから

なんですね。

これが「低層住居専用地域」だったら、

立ち上がりが「5m」なので、

切妻屋根の家を北側ぎりぎりに建てる計画

だと引っ掛かる可能性がありました。

で、最後の「道路斜線制限」について。

南側道路からの「斜線制限」は、

南側に駐車スペースを確保して 建物を

北に寄せて建てる計画なので 問題無し。

東側道路からの「斜線制限」は、

東西間口の狭い土地にギリギリいっぱい

に建てることになるので、大丈夫か?

となりがちですが、

道路が狭かったら危ないところでしたが、

ここの東側道路の幅は 13.88m!

楽勝♪ です。 ラッキーでした。

ほぼ何も気にせず プラン作りしてOK♪

という状況です。

メールをいただきました。

2022.7.1

(有)エフピー・ステーション 武田様 佐々木様

お世話になっております。

マイホーム取得シミュレーション、受け取りました。

ありがとうございます。

うーん、ギリギリ!

支出を減らして、収入を増やせるように頑張ります。

※マイホーム取得後の数年間は、

キャッシュフローとにらめっこしながらの

生活が必要になりそうです。

昨日のブログ記事を読んで 「あれ?」と思って、

キャッシュフローとにらめっこしながらの

生活が必要になりそうです。

昨日のブログ記事を読んで 「あれ?」と思って、

パソコンで作成している図面を見直しました。

※計画した、アプローチを含めた

マイホームプランは、

敷地に収まらない事が判明しました。

土地の一番狭い北側の横幅、

マイホームプランは、

敷地に収まらない事が判明しました。

土地の一番狭い北側の横幅、

6,595のところを、6,959で製図していました…。

なんていう初歩的なミスを…。

ご指摘ありがとうございます。

東側玄関を諦め、南西に玄関を戻して思案中です。

※建物の間取りを考える場合は、

そもそも「希望プランが敷地に収まるか?」

を最優先で確認しましょう。

マイホームの場合は、たった一点の変更が

建物全体をフルに変更することに

つながります。

時間をかけて考えた 内部の間取りプランが

すべて パアになってしまいます。

仲介業者から、

売買契約書、重要事項説明書の案文が届きました。

そもそも「希望プランが敷地に収まるか?」

を最優先で確認しましょう。

マイホームの場合は、たった一点の変更が

建物全体をフルに変更することに

つながります。

時間をかけて考えた 内部の間取りプランが

すべて パアになってしまいます。

仲介業者から、

売買契約書、重要事項説明書の案文が届きました。

今回は、とても見やすいです!

これが普通…なのでしょうね。

※まともな不動産屋さんです。 安心しました。

一通りの必要資料も 全て整っています。

「分筆登記はこれから」、というお話だったのですが、

一通りの必要資料も 全て整っています。

「分筆登記はこれから」、というお話だったのですが、

売主さんが早急に手続きを進めて、

登記を終えたそうです。

登記を終えたそうです。

※そのようですね。

6/28の分筆登記になっています。

登記簿等の写しも送ってもらえたので、

一緒に添付します。

6/28の分筆登記になっています。

登記簿等の写しも送ってもらえたので、

一緒に添付します。

来週月曜に、仲介業者が境界の越境、

被越境を再度確認に行くそうです。

前回確認した時には問題はなかったそうですが、

それらが認められた場合は、

覚書を締結すると説明がありました。

覚書を締結すると説明がありました。

そして、

ほんの少しだけ、土地が広くなりました(笑)

誤差です。

ハザードマップを見るに、

購入する土地は水没する地区です。

最後に川が氾濫したのは昭和56年と聞いていますが、

これについては申込前から承知しています。

契約の前に、契約書等の解説・説明があるそうです。

7月6日(水)に予定されています。

※ほう、珍しく ていねいな業者さんですね。

普通は、今回のように 予め 重要事項説明書

や契約書の写しを渡すわけでもなく、

契約当日に いきなり初めて見せられて

スイスイ読まれて 進み、

何が何だか分からない内に「はい、ハンコ!」

で契約になりますが、

契約の前の解説、好ましい業者さんです。

取り急ぎ、送信致しますので、

アドバイスよろしくお願いします。

普通は、今回のように 予め 重要事項説明書

や契約書の写しを渡すわけでもなく、

契約当日に いきなり初めて見せられて

スイスイ読まれて 進み、

何が何だか分からない内に「はい、ハンコ!」

で契約になりますが、

契約の前の解説、好ましい業者さんです。

取り急ぎ、送信致しますので、

アドバイスよろしくお願いします。

※念のため・・ですが、前回の土地と同様に、

今回も ご近所さん廻りの挨拶をしてみて下さい。

( 特に北隣りと 西隣り )

それとなく会話をしながら、一番肝心な

「境界立ち合いをしてハンコを押したか?」

の確認をお願いします。

( できれば 水曜の面談説明の前に )

※「 契約不適合責任に関する事項 」

前回の売地の不動産業者は、契約前から分かる

ほど、これがメチャクチャでした。

「不完全な商品」を売ろうとしていました。

重要事項説明書にも契約書にも登場してくる

「契約不適合責任」について、

事前に知っておきましょう。

不完全な商品を買わされてしまった場合の

4つの権利が規定されています。

※民法で保証されているとはいえ、

前回の土地のような いい加減な業者の場合は、

契約してしまってからでは ゴタゴタして、

時間やエネルギーをムダに消費しますので、

契約前に気づけたのは 幸運でした。

※この「契約不適合責任」は、商品売買だけ

ではなく、この後の マイホーム建築の

請負契約にも適用されます。

不完全なものを造られたら たまりませんから。

今回も ご近所さん廻りの挨拶をしてみて下さい。

( 特に北隣りと 西隣り )

それとなく会話をしながら、一番肝心な

「境界立ち合いをしてハンコを押したか?」

の確認をお願いします。

( できれば 水曜の面談説明の前に )

※「 契約不適合責任に関する事項 」

前回の売地の不動産業者は、契約前から分かる

ほど、これがメチャクチャでした。

「不完全な商品」を売ろうとしていました。

重要事項説明書にも契約書にも登場してくる

「契約不適合責任」について、

事前に知っておきましょう。

不完全な商品を買わされてしまった場合の

4つの権利が規定されています。

※民法で保証されているとはいえ、

前回の土地のような いい加減な業者の場合は、

契約してしまってからでは ゴタゴタして、

時間やエネルギーをムダに消費しますので、

契約前に気づけたのは 幸運でした。

※この「契約不適合責任」は、商品売買だけ

ではなく、この後の マイホーム建築の

請負契約にも適用されます。

不完全なものを造られたら たまりませんから。

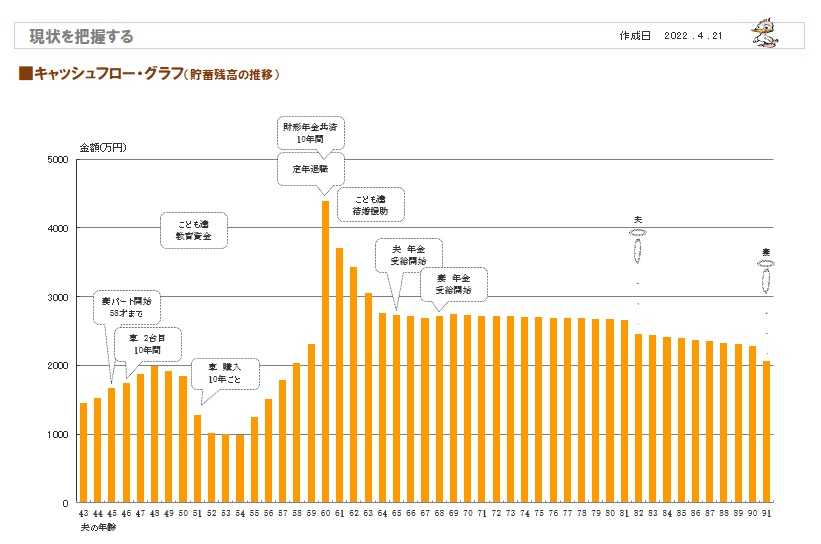

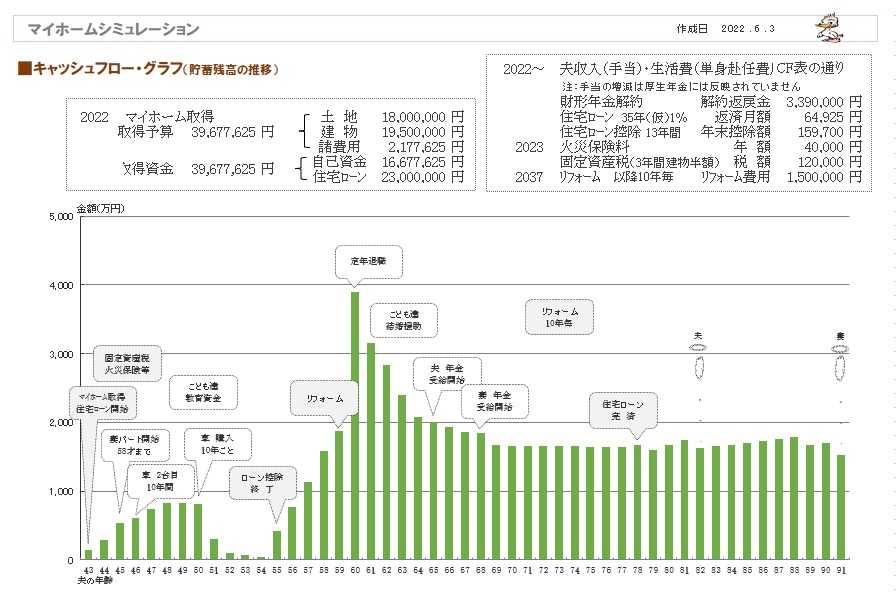

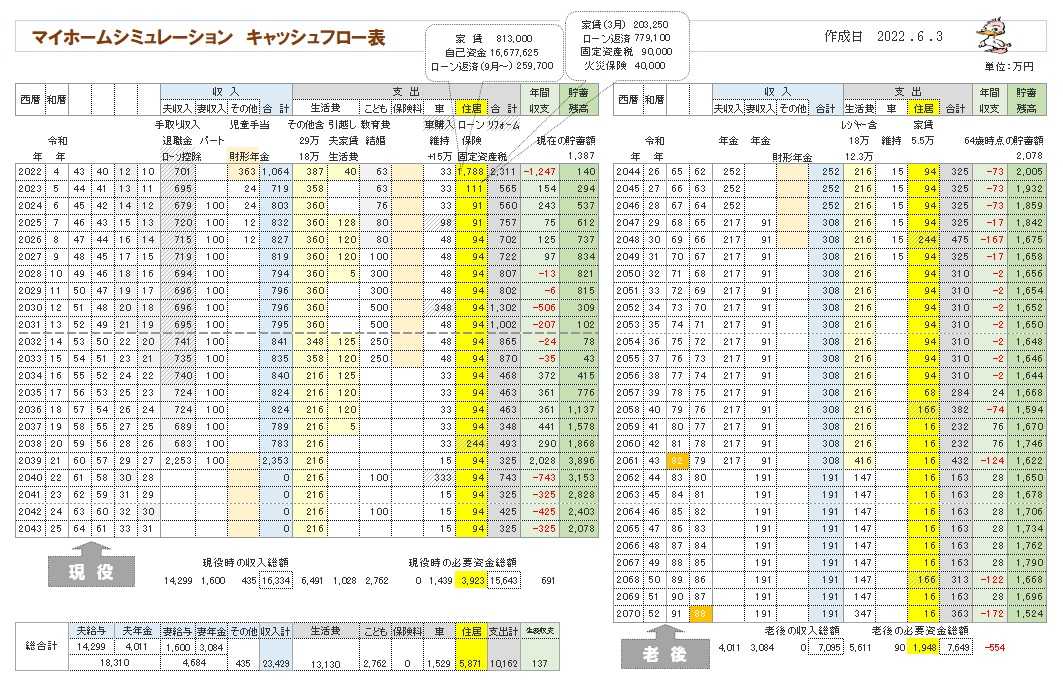

マイホーム取得シミュレーション、

でき上りました。

2022.7.1

※M家の場合、

「賃貸の人生」と「持ち家の人生」で、

後者の方が「住居費総額」が 2倍になりました。

普通のケースでも、「持ち家の人生」の方が

千万円単位で多くなるのが 普通です。

軽く考えてはいけません。

頭金なしなんて、あり得ません。

土地を現金購入できるくらいのお金 貯めよう。

Mさんは、土地を現金購入します。

『 これからの人生の 住居費総額 』

賃貸の人生 :3,489万円

持ち家の人生:7,002万円

《 M家 40代:4人家族 》

2022年6月

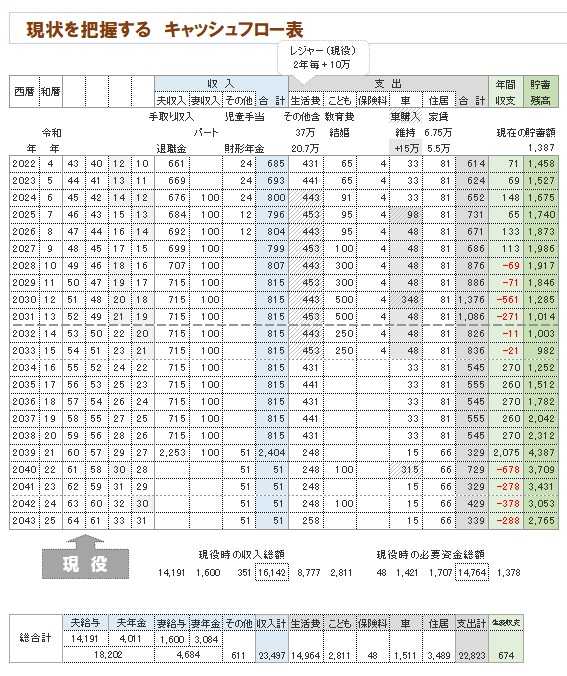

( 一年ごとの貯蓄残高の推移 )

※グラフの根拠になる キャッシュフロー表。

左が現役、右が老後。

※現役の拡大。

※老後の拡大。

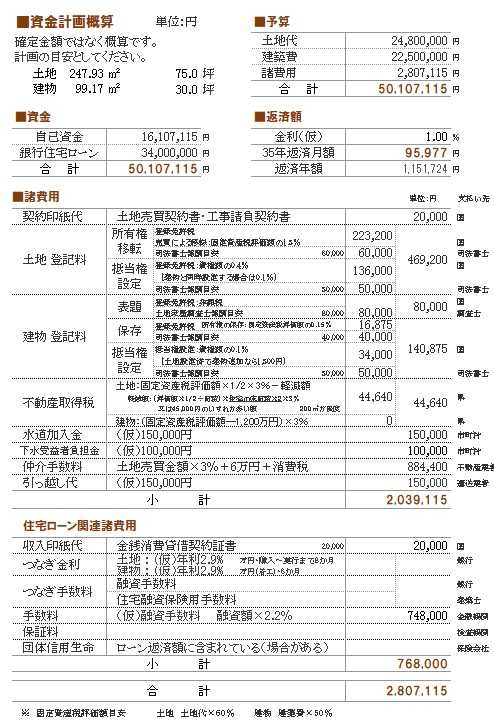

※マイホーム取得の資金計画。

※マイホーム取得後のキャッシュフローグラフ。

※グラフの根拠になるキャッシュフロー表。

左が現役、右が老後。

※現役の拡大。

※老後の拡大。

※参考にして、自分たちのキャッシュフロー表を

作ってみましょう。

メールをいただきました。

2022.6.30

(有)エフピー・ステーション 武田様 佐々木様

お世話になっております。

国税局ホームページの

『直系尊属から住宅取得等資金

の贈与を受けた場合の非課税』

の贈与を受けた場合の非課税』

を読んできました!

知りませんでした…。

また一つ学びました。

※各業界が政府に働きかけて、

業界に有利な優遇策を作って実施されて

きています。

贈与課税を軽減してあげることで、

マイホーム購入をしやすくしましょうと

いうことです。

業界に有利な優遇策を作って実施されて

きています。

贈与課税を軽減してあげることで、

マイホーム購入をしやすくしましょうと

いうことです。

非課税の特例の適用を受けるためには、

確定申告の時期に、

確定申告の時期に、

申告書などを税務署に提出する必要が

あるのですね。

あるのですね。

財形年金の積み立てた分は非課税なので

丸々戻ってきましたが、

丸々戻ってきましたが、

利息分は課税対象で、

確定申告が必要になるそうですので、

確定申告が必要になるそうですので、

併せて申告できるように準備したいと思います。

『〇銀住宅ローン』の

「11年目以降 金利1.9%」についてです。

「11年目以降 金利1.9%」についてです。

9月30日までの申し込みに限りとのことですが、

新規借入 特約10年固定 1.05%

11年目以降完済まで、

変動金利か固定金利を再度選び直せて、

変動金利か固定金利を再度選び直せて、

固定金利を選択した場合は、その時の基準金利から

『-1.5%ずっと引き下げ』

『-1.5%ずっと引き下げ』

を謳った商品というように理解していました。

現在の10年固定の基準金利が「3.4%」だったので、

そこから単純に1.5%引いて、

「1.9%」という金利を導き出しました。

「1.9%」という金利を導き出しました。

…、とんちんかんな事をしているでしょうか(汗)

念のため、広告画像を添付します。

※どこの金融機関も同様の広告をしています。

「何だかよく分からないけど お得そう・・。」

と感じてもらえば、成功です。

で、10年後の金利ですが、

その時点の基準金利だとか店頭金利だとかは、

だれにも分からないのが当然のことです。

なのに、1.9%なんて 今よりかなり高金利を

「導き出しました」というのが 驚きです。

シミュレーションする場合は、

将来は分からないから そのまま現行金利で

資料を作成します。

( 将来 変化があった場合に 調整します )

が、

佐々木FPは Mさんの資料に忠実に資料作成して

帰宅しました。

( そのまま メール添付で送りました )

ま・・いっか という感じです。

より悪い条件でシミュレーションしておけば、

これより 良い未来が待っているかも。

※どこの金融機関も同様の広告をしています。

「何だかよく分からないけど お得そう・・。」

と感じてもらえば、成功です。

で、10年後の金利ですが、

その時点の基準金利だとか店頭金利だとかは、

だれにも分からないのが当然のことです。

なのに、1.9%なんて 今よりかなり高金利を

「導き出しました」というのが 驚きです。

シミュレーションする場合は、

将来は分からないから そのまま現行金利で

資料を作成します。

( 将来 変化があった場合に 調整します )

が、

佐々木FPは Mさんの資料に忠実に資料作成して

帰宅しました。

( そのまま メール添付で送りました )

ま・・いっか という感じです。

より悪い条件でシミュレーションしておけば、

これより 良い未来が待っているかも。

夫婦で連日、

ない知恵を出し合って間取りを考えていました。

ない知恵を出し合って間取りを考えていました。

こんな感じの広さで各部屋を取れるのであれば、

この土地で大丈夫と思います。

間取り画像を添付します。

畳数など文字を大きくしてみました。

まだ読み取りにくければ、善処いたします。

早く整理整頓していただきたいです。

我慢、我慢。

※「マイホーム建築の実行支援」が始まったら、

積極的に ダメ出しや アドバイスを

していきたいと思います。

今はまだ「土地購入の実行支援」の最中です。

積極的に ダメ出しや アドバイスを

していきたいと思います。

今はまだ「土地購入の実行支援」の最中です。

あとは、マイホーム取得シミュレーションの

結果次第といった所でしょうか…。

結果次第といった所でしょうか…。

引き続き、宜しくお願い致します。

※楽しい「マイホームプラン」が添付されていました。

いい感じ・・ですね。

いい感じ・・ですね。

※この配置プランは 物理的に無理です。

西側の敷地境界からの建物の離れの

寸法(赤の矢印)が記入されていませんが、

土地の東西幅から建物の東西幅(3間)と

東側の910mmを引くと、

たったの 225mmです。

この土地の「物件情報」もらっていましたっけ?

( 詳しい情報が今 分かりませんが )

商業地域とかでない限り、建築の許可が下りません。

民法の外壁後退距離は 500mmです。

この土地で東側に「玄関アプローチ」を

910mmの幅で取ろうとすると、

反対の西側の残り幅は 225mmになります。

( それも 壁芯で )

どうしても この東西幅3間の建物を建てたい

のであれば、

・駐車場から連続する玄関アプローチは あきらめる。

・玄関へは 道路から直接上がる。

ということになります。

あるいは、建物の東西幅:3間をあきらめて、

幅を縮小すれば、玄関アプローチが可能になります。

それから、車のサイズは?

隅切りの有る土地なので、普通サイズの

車を2台並べるのは無理かも。

( 車の一部が道路に飛び出るかも )

あるいは 来客用の駐車スペースは不要?

かなり大型の物置だけど、

こんなに大きなモノが本当に必要?

車も画面上に表現しましょう。

※どのような使い方をしたいのか?知るため、

洗濯機や洗面やダイニングテーブルやイスや

ソファやベッドや机等々も表現しましょう。

バルコニーは 開放的で楽しい空間ですが、

雨漏りや壁内結露の可能性が高まりますが、

( これはもう 宿命 )

覚悟の上で採用しますか?

ロフトベッド、具体的にどのようなモノを

想定していますか?

メールをいただきました。

2022.6.29

(有)エフピー・ステーション 武田 務 様

お世話になっております。

昨日のブログ記事を読んで、ハッとしました。

お察しの通り、マイホーム取得シミュレーションを

確認するのを忘れていました(汗)

※はい、敷地いっぱいに できるだけ

大きく建てようとしていました。

シミュレーションを忘れて 突っ走る

ところでした。

確認するのを忘れていました(汗)

※はい、敷地いっぱいに できるだけ

大きく建てようとしていました。

シミュレーションを忘れて 突っ走る

ところでした。

自分で数字を直したものを添付いたします。

添削、アドバイスをお願いできますでしょうか。

列に並びたいです。

土地代 1,800万円 ⇒ 1,875万円

建物 26坪 ⇒ 29坪

建築費 1,950万円 ⇒ 2,275万円

と増加しています。

建築費は 29坪×坪単価75万円

+ロードヒーティング施工費100万円

+ロードヒーティング施工費100万円

を計上した金額にしています。

※お手伝いした事例でも、

ロードヒーティングしたケースが

ありました。

●顧問会員のIさん(50代)宅 約70坪

※大きな吹き抜けのリビング、続き座敷、

車イスで動き回れる家。

見積価格(外構工事込み)

最高額:4,200万円 最低額:3,500万円

住宅会社3社がプレゼン、

最大700万円の価格差がつきました。

I さんが希望した〇友林業は、

5,000万円台~6,000万円台になりそうで、

最初から勝負にならず参加を見あわす。

駐車スペース2台分のスペースと

玄関アプローチに設置。

建物の軒先に アンテナ(センサー?)を

設置して、雪が降ってくるとると 作動開始!

一晩で 40~50cmの積雪があった日に

現地に行ってみました。

見事に雪がありません!

が、道路には 40~50cmの積雪があります。

大きな段差です。

どうやって出入りするの?‥状態でした。

で、ランニングコストがかかりすぎるので、

すぐ フル稼働は やめたようです。

( フル稼働でないと 意味はないんですが )

※お手伝いした事例でも、

ロードヒーティングしたケースが

ありました。

●顧問会員のIさん(50代)宅 約70坪

※大きな吹き抜けのリビング、続き座敷、

車イスで動き回れる家。

見積価格(外構工事込み)

最高額:4,200万円 最低額:3,500万円

住宅会社3社がプレゼン、

最大700万円の価格差がつきました。

I さんが希望した〇友林業は、

5,000万円台~6,000万円台になりそうで、

最初から勝負にならず参加を見あわす。

駐車スペース2台分のスペースと

玄関アプローチに設置。

建物の軒先に アンテナ(センサー?)を

設置して、雪が降ってくるとると 作動開始!

一晩で 40~50cmの積雪があった日に

現地に行ってみました。

見事に雪がありません!

が、道路には 40~50cmの積雪があります。

大きな段差です。

どうやって出入りするの?‥状態でした。

で、ランニングコストがかかりすぎるので、

すぐ フル稼働は やめたようです。

( フル稼働でないと 意味はないんですが )

出来る事なら、南側駐車スペースに

カーポートではなく、こちらを採用したい…。

カーポートではなく、こちらを採用したい…。

両方の親から、

200万円ずつ借用出来る事になりました。

200万円ずつ借用出来る事になりました。

両親への返済分をローンに上乗せする事を加味して、

自己資金 1,768万円

借入金額 2,600万円

で、返済額など自分なりに計算して、

CF表に落としてみました。

CF表に落としてみました。

●参考金利

〇〇銀行(給与取引口座)の住宅ローン

・特約固定10年 金利1.05%

・特約固定10年 金利1.05%

・以降 固定10年 金利1.9%(現時点の基準金利-1.5%)

※ん? 1.9%? どういうこと?

※ん? 1.9%? どういうこと?

今年と、下の娘が大学4年の年にピンチになりますが、

なんとか堪え切れそう?

なんとか堪え切れそう?

と思っています。

住宅ローン減税についても調べてみたのですが、

チンプンカンプンで…。

チンプンカンプンで…。

すみません、お力をお貸しください。

現在は、

2018年~2019年の

「ハリネズミさん(メール顧問会員のKさん)」

の間取りを参考に、

※ハリネズミさん。

※1階のこのトイレの出入り口、

年頃のお姉ちゃんなら、 絶対に NO!!!

でしょうね。

目に見えるようです。

「ハリネズミさん(メール顧問会員のKさん)」

の間取りを参考に、

※ハリネズミさん。

※1階のこのトイレの出入り口、

年頃のお姉ちゃんなら、 絶対に NO!!!

でしょうね。

目に見えるようです。

東側に玄関を持ってきて、リビング(南)と

ダイニングキッチン(北)を分ける間取りを

ダイニングキッチン(北)を分ける間取りを

模索している所です。

※がんばりましょう。

※がんばりましょう。

吹き抜けのキャットウォークも憧れでしたが、

リビングのあらわし梁も素敵です…。

それでは、マイホーム取得シミュレーションの添削、

順番が来ましたら、宜しくお願い致します。

※「順番待ち」 懐かしい言葉です。

年間顧問料が 12,000円の時代には、

文字通り「行列のできるFP事務所」状態で、

「資料作成の32番目に並びました♪」

「予定では2か月半待ちです」

なんてことが、普通にありました。

年間顧問料が 36,000円の今は、

行列はありませんので 即着手!です。

佐々木FPが 即着手して・・

不明な部分があって 電話が来たので、

Mさんに 連絡をしました。

年間顧問料が 12,000円の時代には、

文字通り「行列のできるFP事務所」状態で、

「資料作成の32番目に並びました♪」

「予定では2か月半待ちです」

なんてことが、普通にありました。

年間顧問料が 36,000円の今は、

行列はありませんので 即着手!です。

佐々木FPが 即着手して・・

不明な部分があって 電話が来たので、

Mさんに 連絡をしました。

こんにちは。

早速、事務所に電話をして、佐々木さんに

お伝えしました。

お伝えしました。

自己資金の中に、

親からの援助400万円は含んでおりません。

親からの援助400万円は含んでおりません。

純粋な自己資金が、約1,750万円で、

住宅ローンに親借用分も上乗せで借りるのが

2,600万円。 融資実行後にすぐに返す。

2,600万円。 融資実行後にすぐに返す。

という予定で計画しました。

※了解しました。

佐々木FP、資料作成は明日にも終了

できるということです。

※了解しました。

佐々木FP、資料作成は明日にも終了

できるということです。

私の両親からは、200万円は返さなくてもいい

と言われましたが、贈与税の対象になるので…。

※おバカさんです。

普通は 200万円をもらうと、基礎控除の

110万円を引いた90万円に課税されます。

200万円以下なら 税率は 10%なので、

90万円×0.1=9万円

贈与税として 9万円を納めることになります。

が、今回のケースでは 仮に 200万円もらって

しまっても、贈与税は課税されません。

住宅取得資金の贈与には 非課税限度額があります。

質の高い住宅で 1000万円、

それ以外の住宅で500万円、

頂いてしまっても 贈与税は非課税です。

と言われましたが、贈与税の対象になるので…。

※おバカさんです。

普通は 200万円をもらうと、基礎控除の

110万円を引いた90万円に課税されます。

200万円以下なら 税率は 10%なので、

90万円×0.1=9万円

贈与税として 9万円を納めることになります。

が、今回のケースでは 仮に 200万円もらって

しまっても、贈与税は課税されません。

住宅取得資金の贈与には 非課税限度額があります。

質の高い住宅で 1000万円、

それ以外の住宅で500万円、

頂いてしまっても 贈与税は非課税です。

生活費がピンチになりそうな時は、

年内にひとまず100万円だけ返す、

年内にひとまず100万円だけ返す、

という事も、頭の隅で考えていたりします。

ご連絡ありがとうございました。

※また、間取りを考えるのが 楽しみですね。マイホーム取得で、この時期が一番楽しい♪

マイホーム計画の、

予算を再確認したいと思います。

※「マイホーム取得シミュレーション」は

2度作成しましたが、

1度目のシミュレーションでは人生が成り立たず、

修整した2度目のシミュレーションでは、

以下のように 土地建物の規模がコンパクト

になっています。

※この資金計画で 人生がなんとか

うまく行くような結果になりました。

この資金計画で 土地予算は 1800万円ですが、

今回の土地は予算を少しオーバーしています。

で、

建物の建築費予算は、26坪で1,950万円です。

前回 購入を検討した あの土地では、

狭い土地でも できるだけ建物を大きくしよう

とする間取りを考えていたようでしたが、

( 少なくても 26坪よりは大きそう )

今度の土地でも 同じことが展開されるのでは?

と、心配しています。

せっかく、生活設計シミュレーションを

した上で進めていますので、

そのへんの配慮も忘れないように・・。

メールをいただきました。

2022.6.27

(有)エフピー・ステーション 武田 務 様

こんにちは。

先ほど、公園前角地の仲介業者から、

販売価格から20万円の値引き交渉を

売主が受け入れたため、

売主が受け入れたため、

このまま取引を進めていきたいと連絡がありました。

7月上旬または中旬に、手付金100万円で契約

8月下旬に 残金清算 引き渡し

となるそうです。

※了解しました。

また、重要事項説明書と契約書を

取り寄せてください。

しっかり チェックしてみましょう。

※了解しました。

また、重要事項説明書と契約書を

取り寄せてください。

しっかり チェックしてみましょう。

水道メーターは、飛び出たアレです。

※はい、アレですね。

※はい、アレですね。

下水マンホールは写真を取り忘れてしまいましたが、

北東端の境界石から計測をしてきましたので、

画像を添付します。

画像を添付します。

歩道ギリギリに位置しています。

※はい、上下水道共に、建物の建築前に

敷地の北東の角の位置に移動することに

なると思われます。

それでも、新たに道路から引き込むよりは

当然 安く済みます。

お隣りを購入する方は 新たな引き込みに

なるんでしょうね。

※はい、上下水道共に、建物の建築前に

敷地の北東の角の位置に移動することに

なると思われます。

それでも、新たに道路から引き込むよりは

当然 安く済みます。

お隣りを購入する方は 新たな引き込みに

なるんでしょうね。

北側の土留めも計測してきました。

※はい、これが残っていて良かったです。

新たに造るとなると 結構な金額になります。

※はい、これが残っていて良かったです。

新たに造るとなると 結構な金額になります。

家の配置としては、

南側を歩道と同じレベルの駐車場にして、

南側を歩道と同じレベルの駐車場にして、

北側は飛び出たメーターと同じ高さくらい

土を盛って、

土を盛って、

数段階段を上って家に入る…ような感じになる

でしょうか。

※はい、そんな感じになるでしょうね。

どこが玄関になるかによって、

まったく違う間取り構成になるでしょうね。

単純に外構のことを考えれば、

2台用カーポートがある 南側玄関であれば、

どしゃ降りの雨の日でも あまり濡れずに

玄関に駆け込めますが、

最も日当たりが良い部分の一部を

玄関に占領されるのももったいないかな

という印象もあります。

玄関を建物東側の中間部分に持って行けば、

間取り構成的には理想的になりますが、

どしゃ降りの日には 濡れを覚悟!

することになります。

( 傘をさして歩けばいいか )

でしょうか。

※はい、そんな感じになるでしょうね。

どこが玄関になるかによって、

まったく違う間取り構成になるでしょうね。

単純に外構のことを考えれば、

2台用カーポートがある 南側玄関であれば、

どしゃ降りの雨の日でも あまり濡れずに

玄関に駆け込めますが、

最も日当たりが良い部分の一部を

玄関に占領されるのももったいないかな

という印象もあります。

玄関を建物東側の中間部分に持って行けば、

間取り構成的には理想的になりますが、

どしゃ降りの日には 濡れを覚悟!

することになります。

( 傘をさして歩けばいいか )

水道メーターの位置は、

もっと敷地隅に移設する必要がありそうですね。

※はい。

もっと敷地隅に移設する必要がありそうですね。

※はい。

車の出入りに邪魔そうな「とまれ」の標識ですが、

夫の見解によると、

公園の前なので、

必要性の高さから撤去は難しいと思うが、

必要性の高さから撤去は難しいと思うが、

あと50㎝くらい停止線寄りに移設できる

余地はあるから、

◎◎に相談してみてもいいと思う との事だったので、

引き渡し後に相談に行ってきます。

※どうせ 目の前にあるのなら、

敷地の南側の真ん中に立っていた方が、

大きな通りへの出入りもしやすいかも?

のようにも感じたりします。

余地はあるから、

◎◎に相談してみてもいいと思う との事だったので、

引き渡し後に相談に行ってきます。

※どうせ 目の前にあるのなら、

敷地の南側の真ん中に立っていた方が、

大きな通りへの出入りもしやすいかも?

のようにも感じたりします。

画像の確認、宜しくお願い致します。

※また、楽しいプラン作りが始まるかと

思いますが、

できれば 1800mm 910mm 455mm

という 標準的な単位で作って見た方がいい

と思います。

最低単位を 455mmとして作成した方が、

建築する側も ムダな手間暇や ムダな材料造り

等々をしなくて済むと思われるので、

( ひいては 価格にも響くかもと )

そのような認識で頑張ってもらえればと

思います。

希望の間取りの家の建築が可能なことを

ある程度 確認出来たら、土地契約!

確信を持って 前に進みましょう。

思いますが、

できれば 1800mm 910mm 455mm

という 標準的な単位で作って見た方がいい

と思います。

最低単位を 455mmとして作成した方が、

建築する側も ムダな手間暇や ムダな材料造り

等々をしなくて済むと思われるので、

( ひいては 価格にも響くかもと )

そのような認識で頑張ってもらえればと

思います。

希望の間取りの家の建築が可能なことを

ある程度 確認出来たら、土地契約!

確信を持って 前に進みましょう。

『 これからの人生の 住居費総額 』

賃貸の人生 :3,489万円

持ち家の人生:5,871万円

《 M家 40代:4人家族 》

2022年6月

※一生 賃貸住まいのキャッシュフローグラフ。

( 一年ごとの貯蓄残高の推移 )

※グラフの根拠になる キャッシュフロー表。

左が現役、右が老後。

※現役の拡大。

※老後の拡大。

※マイホーム取得の資金計画。

※マイホーム取得後のキャッシュフローグラフ。

※グラフの根拠になるキャッシュフロー表。

左が現役、右が老後。

※現役の拡大。

※老後の拡大。

※参考にして、自分たちのキャッシュフロー表を

作ってみましょう。

『 これからの人生の 住居費総額 』

賃貸の人生 :3,489万円

持ち家の人生:7,342万円

《 M家 40代:4人家族 》 2022年5月

※一生 賃貸住まいのキャッシュフローグラフ。

( 一年ごとの貯蓄残高の推移 )

※グラフの根拠になる キャッシュフロー表。

左が現役、右が老後。

※現役の拡大。

※老後の拡大。

※マイホーム取得の資金計画。

※マイホーム取得後のキャッシュフローグラフ。

※グラフの根拠になるキャッシュフロー表。

左が現役、右が老後。

※現役の拡大。

※老後の拡大。

現状診断後、

メールをいただきました。

2022.4.21

(有)エフピー・ステーション

武田様

佐々木様

こんばんは。

現状診断を受け取りました、

ありがとうございます。

ありがとうございます。

早速、マイホーム取得に向けて、

生活設計シミュレーションを!

と行きたいところなのですが、

生活設計シミュレーションを!

と行きたいところなのですが、

この度の転勤により、4月から

夫の収入が、手当分増額

熱源が、オール電化から、ガス・灯油・電気に変更

息子が少年団を卒団したことで、外食が減少

3月末に軽自動車を1台廃車

(ヒアリングの段階で、任意保険の

年額3万円をカットし忘れていました)

(ヒアリングの段階で、任意保険の

年額3万円をカットし忘れていました)

と変化がありました。

※良い方に 変化があったようです。

※良い方に 変化があったようです。

ここ数年の家計簿データよりも、

収入が増えて、

支出が減る傾向になると予想しています。

支出が減る傾向になると予想しています。

6月分の家計簿から、

年間収支の修正が出来ると思いますので、

年間収支の修正が出来ると思いますので、

キャッシュフロー表を訂正してから、改めて

生活設計シミュレーションをご依頼します。

生活設計シミュレーションをご依頼します。

※了解しました。 6月以降に・・。

それまでの間に、

何か美味しいものを準備しておきますね!

※ !?

何か美味しいものを準備しておきますね!

※ !?

予想よりも早く現状診断が終える事が

できたので、準備不足でした!すみません!!

できたので、準備不足でした!すみません!!

※ん?

何か おいしそうなモノが送られて

きそうなな予感・・

何か おいしそうなモノが送られて

きそうなな予感・・

引き続き、どうぞよろしくお願いいたします。

※何やら 楽しみな 気分になってきました・・。

※読者の皆さんも、記事を参考に

自分たちの生活設計を行なってみましょう!

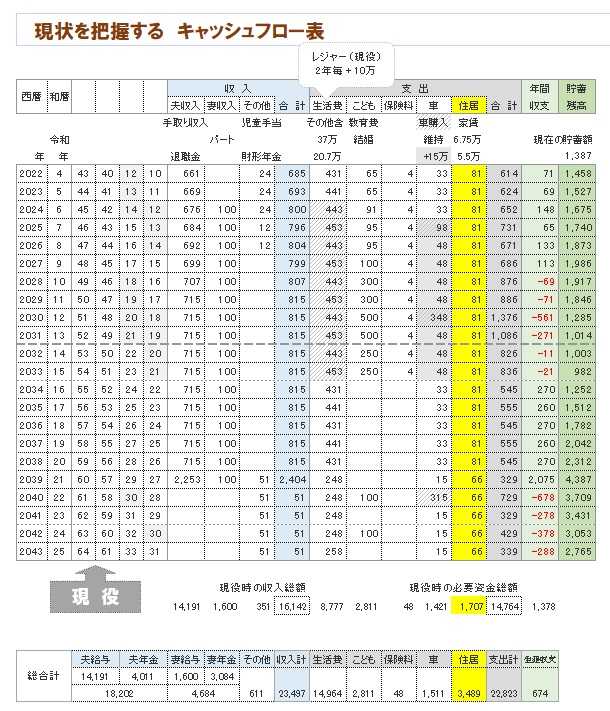

まず、年金を知りましょう。

Mさん夫妻は 将来 このように受け取ります。

※その年金手取り額を 老後のキャッシュフロー表に

落とし込んでみましょう。

Mさん夫妻の場合は このようになります。

※キャッシュフロー表は、老後不だけでなく、

現役も含んだ 一生のモノを作成してみましょう。

左が現役で 右が老後です。

※現役の拡大です。

※老後の拡大です。

※キャッシュフロー表の右端が「貯蓄残高」で、

一年ごとの「貯蓄残高」の推移が、

下の キャッシュフローグラフです。

このグラフで 以後の人生すべてが確認できます。

※読者の皆さんも、自分たちのモノを作ってみましょう。

( お金に振り回されない人生のために )

※何やら 楽しみな 気分になってきました・・。

※読者の皆さんも、記事を参考に

自分たちの生活設計を行なってみましょう!

まず、年金を知りましょう。

Mさん夫妻は 将来 このように受け取ります。

※その年金手取り額を 老後のキャッシュフロー表に

落とし込んでみましょう。

Mさん夫妻の場合は このようになります。

※キャッシュフロー表は、老後不だけでなく、

現役も含んだ 一生のモノを作成してみましょう。

左が現役で 右が老後です。

※現役の拡大です。

※老後の拡大です。

※キャッシュフロー表の右端が「貯蓄残高」で、

一年ごとの「貯蓄残高」の推移が、

下の キャッシュフローグラフです。

このグラフで 以後の人生すべてが確認できます。

※読者の皆さんも、自分たちのモノを作ってみましょう。

( お金に振り回されない人生のために )

メールをいただきました。

2022.4.11

(有)エフピー・ステーション

武田様

ご無沙汰しております。

ご無沙汰しております。

2015年2月18日にメール顧問会員になりました、

〇〇在住のMです。

〇〇在住のMです。

その節は、夫の単身赴任用の

マイホーム取得シミュレーションなど、

マイホーム取得シミュレーションなど、

細かく計算していただき、ありがとうございました。

6年ほど、〇〇市に居りましたが、

この4月に〇〇市に戻り、

この4月に〇〇市に戻り、

本格的にマイホーム取得に乗り出そうとしています。

メール会員の遠隔取得支援をお引き受けいただく

ことは可能でしょうか?

※もちろんです。

改めて メール顧問会員になるための

案内を送ります。

ことは可能でしょうか?

※もちろんです。

改めて メール顧問会員になるための

案内を送ります。

また、お引き受けいただける場合に、まず

やっておくべき事がありましたら、ご教示願います。

やっておくべき事がありましたら、ご教示願います。

※人生最大の買い物です。

まったくの素人のままではいけません。

マイホームはもちろん、不動産についても

基礎的な知識は勉強しておきましょう。

まったくの素人のままではいけません。

マイホームはもちろん、不動産についても

基礎的な知識は勉強しておきましょう。

ご返信お待ちしています。

※最近の記事で 土地を買って マイホーム建築

・・というメール会員の記事を、

過去から追って 読み込むだけでも、

かなりの勉強になりますよ。

また、関連キーワードは、積極的に

ネットで調べていきましょう。

当事務所でお手伝いする場合は、まず

現状診断、そして生活設計、それから

マイホーム取得の実行支援へと進みます。

・・というメール会員の記事を、

過去から追って 読み込むだけでも、

かなりの勉強になりますよ。

また、関連キーワードは、積極的に

ネットで調べていきましょう。

当事務所でお手伝いする場合は、まず

現状診断、そして生活設計、それから

マイホーム取得の実行支援へと進みます。

《 当FP事務所の 勤務シフト 》

武田FP 自宅:10時~15時 事務所:15時~18時

佐々木FP 事務所:10時~15時

土留めは延長させてもらうべ。

・・っと。

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、

消費者側に立ち続けて20年目の

ファイナンシャル・プランナー事務所。

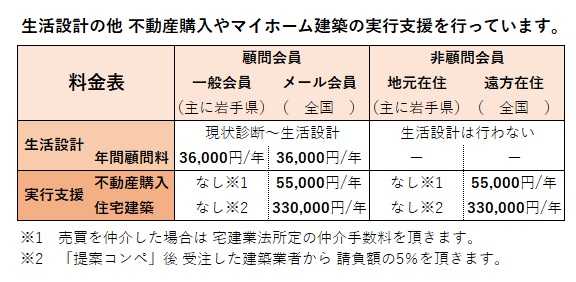

《 顧問会員を希望する場合は 》

「顧問会員って何?」で内容を確認の上 ご連絡下さい。

電話:019‐629‐3115 メール: fpst@axel.ocn.ne.jp

お気に入りの記事を「いいね!」で応援しよう

最終更新日

2022/07/05 02:47:32 PM

[不動産] カテゴリの最新記事

-

親からの土地に アパート建築考えています 2024/04/18

-

土地購入 境界立ち合いは特に必要ない? 2024/03/07

-

えーっ?! 土留めブロックを撤去した?! 2024/03/07

【毎日開催】

15記事にいいね!で1ポイント

キーワードサーチ

▼キーワード検索

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦

夫も妻も会社員

© Rakuten Group, Inc.