PR

カレンダー

我々夫婦だけでは 心もとないです。

※しっかり、バックアップします。

自分の頭で考える生活設計。

1球FP技能士 武田 つとむ

子猫とヒヨコ。

![]() STOP WAR! STOP PUTIN!

STOP WAR! STOP PUTIN!

〇メール

顧問会員

のK

さん(50代)

( 相談:ライフプランニング

)

2023.3.13 新規 顧問会員申し込み。

2023.6.26 現状診断 終了。

メールをいただきました。

2024.2.16

武田先生

K

と申します。

昨年は、生活設計シミュレーション並びに

マイホーム取得シミュレーションを作成

いただき、まことにありがとうございました。

※オール現金の住宅取得♪ でした。

武田先生にはじめてコンタクトをとってから

来月でちょうど1年になります。

※去年の3月からの メール顧問会員です。

マイホームを土地取得から考えていることは、

以前ご相談した通りですが、

ようやく重い腰を上げてこの週末

不動産業者に行く予定です。

※うわ! いよいよ・・・。

プロ相手ではなかなか我々夫婦だけでは

こころもとないため、ご支援いただきたく、

お願い申し上げます。

※了解しました。しっかりお手伝いします。

着実に 作業を進めましょう。

マイホーム取得の実行支援は、

「不動産購入」3万円/年、

「住宅建築」10万円/年です。

3万円を振り込みいただいた上で、

何なりとご相談ください。

( 不動産屋さんとの手続きの流れや、

もらった資料で不明な部分等々 )

まだ法人口座は そのままですので、

前回と同じ口座に振り込んでください。

よろしく、お願いします。

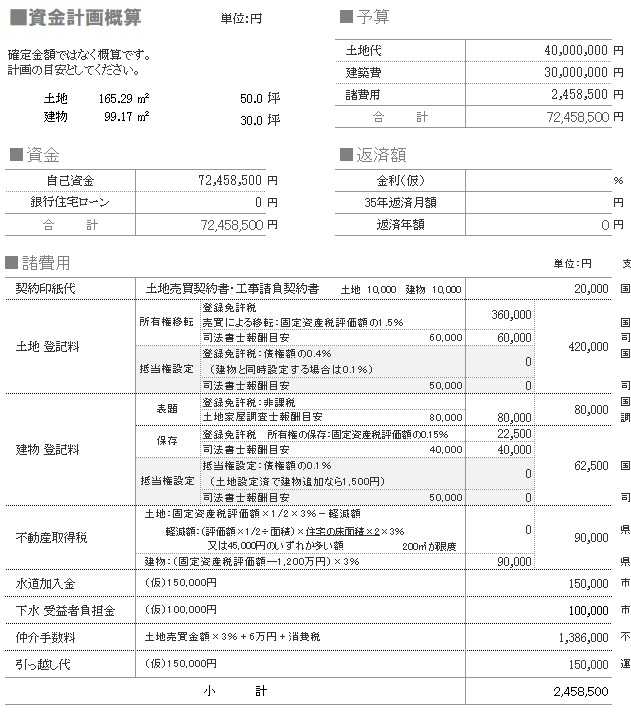

マイホーム取得シミュレーション

にあたり、まず「資金計画概算」

を作成しました。

2023.9.1

※土地込みで現金建築の予定です。

土地:4000万円、建物:3000万円、

あとは諸費用を加えて 総額になります。

※「諸費用」って、こんな感じでかかる

ものなんですよ。

「引越代」なんかも入っていますが、

けっこう大きな金額になります。

住宅ローンをフルに借りる人なんかは、

もっともっと とんでもない消費用の額に

なります。

予備知識としてしておきましょう。

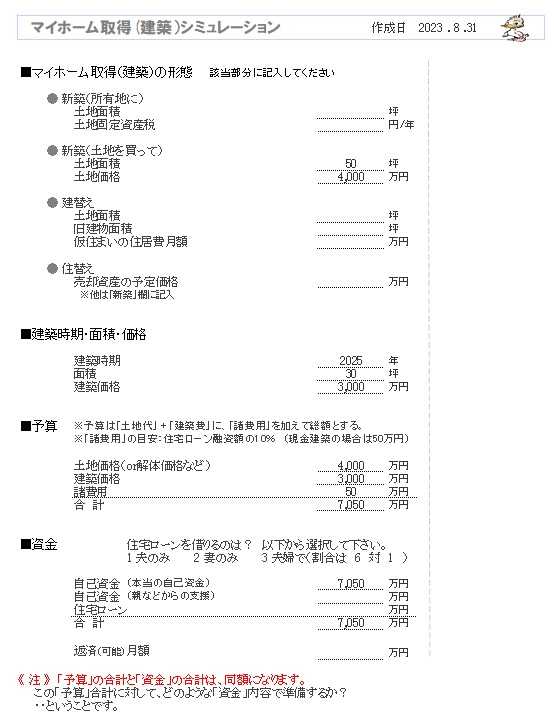

Kさんには マイホーム取得シミュレーションを、

メール添付で送ります。

マイホーム取得の

シミュレーション作成中に、

たまたま気付きました。

2023.9.1

※6月に作成した「現状診断」の

「遺族年金等の計算」のページに誤りが

ありました。( 17ページ )

当事務所では、夫婦それぞれの

死亡保障必要額を計算する際には、

現時点の他に 教育費がかかりそうな時期

の2つの時点を採用しています。

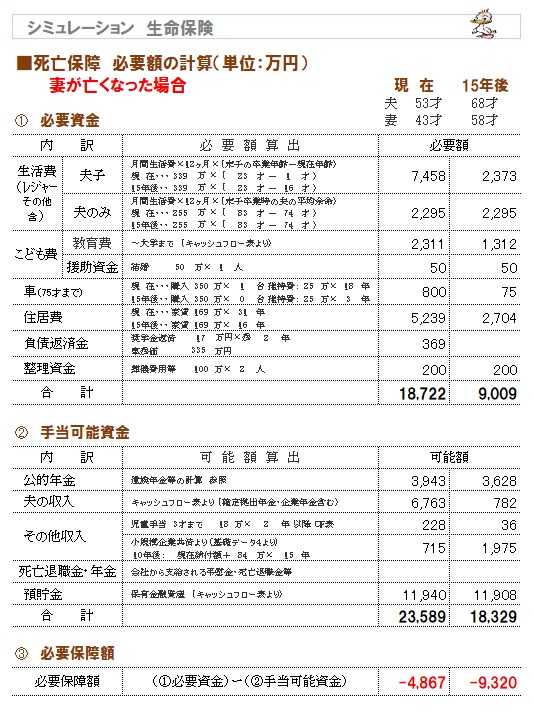

K家の場合は、現時点と15年後です。

「現状診断」時点の夫の年齢は 53歳ですが、

15年後は68歳で、すでに

自分の老齢年金を満額受け取っています。

並行して 老齢基礎年金を受給することは

できません。

6月の「現状診断」では、受給できるような

資料作成をしていました。

訂正して お詫びします!!

関連して、4ページほどの差し替えが発生

しました。新たな「現状診断」として、

添付して送ります。よろしくお願いします。

メールをいただきました。

2023.8.31

武田先生

お世話になっております、

私たちが住みたいと思える地域のうち、

どのあたりなら手が届くのだろうかなど、

少しでもリアルな設定を考えているうちに、

時間が経ってしまいました。

自分でシミュレーションすることにして、

マイホームシミュレーションのみを

ご依頼させていただきます。

何卒よろしくお願いいたします。

※来年 土地を手に入れて、再来年 住宅建築!

といった感じでしょうか? 楽しみですね♪

諸費用についてですが、

現金建築の場合 かなり安く済むのは事実ですが、

いくら何でも、50万円はあり得ません。

土地購入の際の仲介手数料だけでも、

百万円台になります。

「資金計画概算」を作成して、

かかってくる費用を具体的に示します。

100万円より多く考えたほうがよいでしょうか。

※30坪の平家と 30坪の総二階とでは、

当然 平家の方が 高額になります。

ただ、建物内で暮らす感じは、平家の方が

かなりゆったり広さを感じます。

その裏返しで、建物周囲の敷地の余裕や、

隣地建物からの離れの長さは、

総二階の建物の方が 有利になります。

※間取りは、土地が決まってからでないと、

具体的に考えることはできません。

たまに、

「理想の間取りを考えたのですが、

この間取りに会う土地はありませんか?」

なんて言う人に出会いますが、本末転倒です。

夢を可視化すると入りきらないかもしれません。

キッチンの形式はどうするとか、

のようなことを検討するのはいいですが、

まだ 土地も決まっていないのに、

「間取りプランを作り上げる」

ような作業は、

確実に無駄な くたびれもうけに終わります。

佐々木FP、

事務所の本などの型付け作業をしていましたが、

本日より K家のマイホーム取得の

生活設計作業を開始しました。

「資金計画概算」作成 ⇒ 武田FPチェック。

「住宅取得後のCF表作成」作業開始。

明日には、

夫婦それぞれの「死亡保障必要額計算」

も含めて、シミュレーションを終了予定です。

お楽しみに・・。

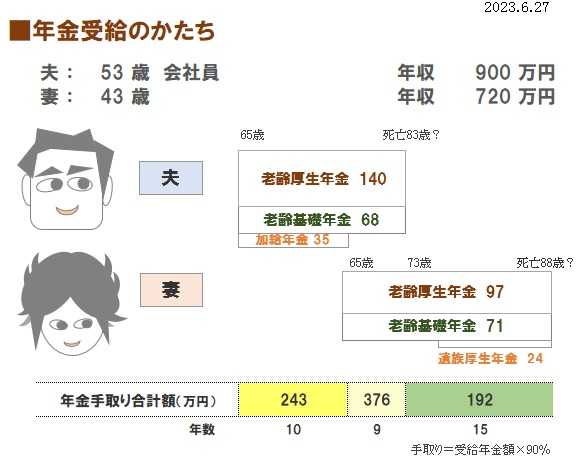

K家の年金計算例を掲載します。

2023.6.30

※夫婦それぞれがもらう年金以外に、

おまけでもらえる年金もありますので、

理解しておきましょう。

夫婦で10歳差がある場合は、

以下のようになります。

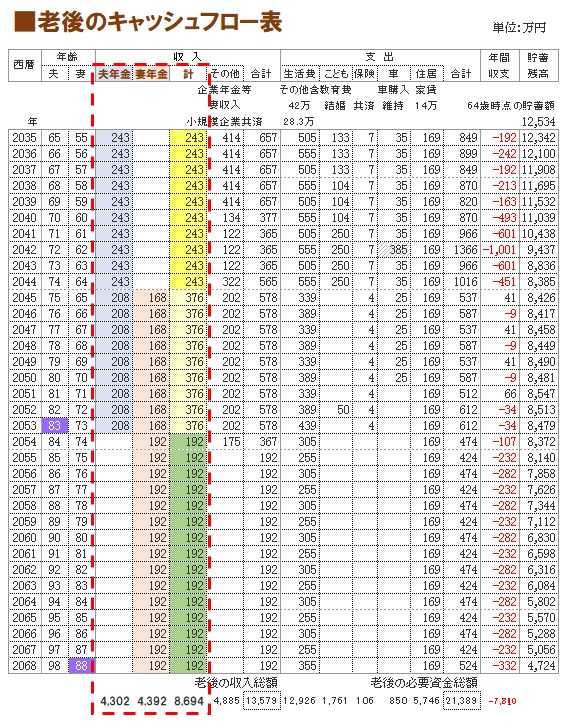

※この年金額を キャッシュフロー表に反映

させると、以下のようになります。

※そもそも 夫婦それぞれの年金額の計算は、

どのようにするか?

K家の夫と妻、それぞれの計算事例をを

掲載します。

※参考にして、自分たちの年金も計算して

みることを お勧めします。

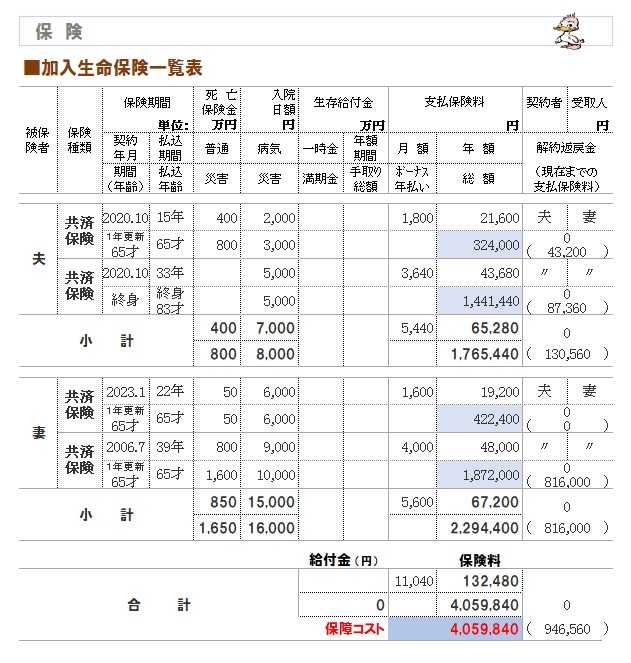

生命保険加入の全体像が見えました。

2023.6.28

過去の顧問会員の事例を掲載します。

K家。

※参考にして、自分たちの生命保険も

整理整頓してみましょう。

結局、どれだけ 得をするのか?

あるいは、どれだけ お金を失うのか?

全体像を確認してみましょう。

※このまま継続すれば、

保険料総額は、406万円です。

給付金総額は、0万円です。

差し引き、406万円のお金を失います。

メールをいただきました。

2023.6.27

武田先生 佐々木先生

まずは妻とともに読み解きたいと思います。

私たちの目下の課題ですので、

現状診断を理解つつイメージをしたいと思います。

※20ページの小冊子「現状診断」、

ご夫婦で しっかり 内容を理解して下さい。

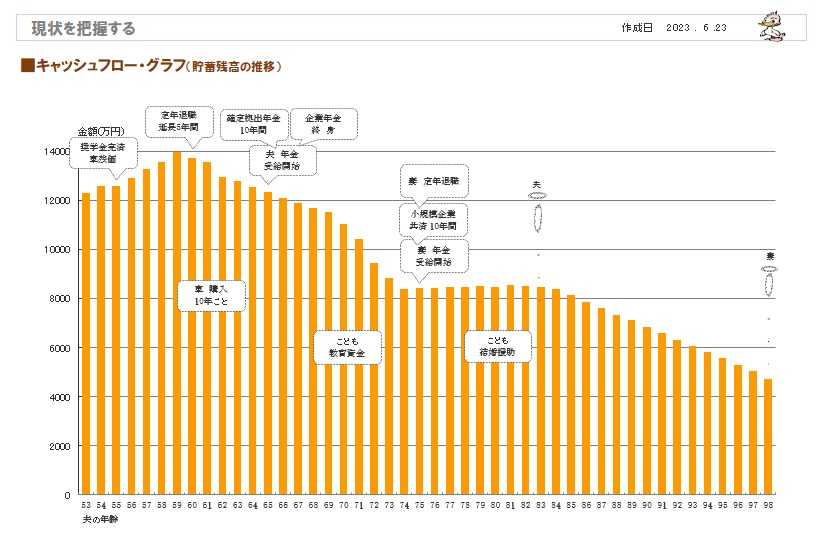

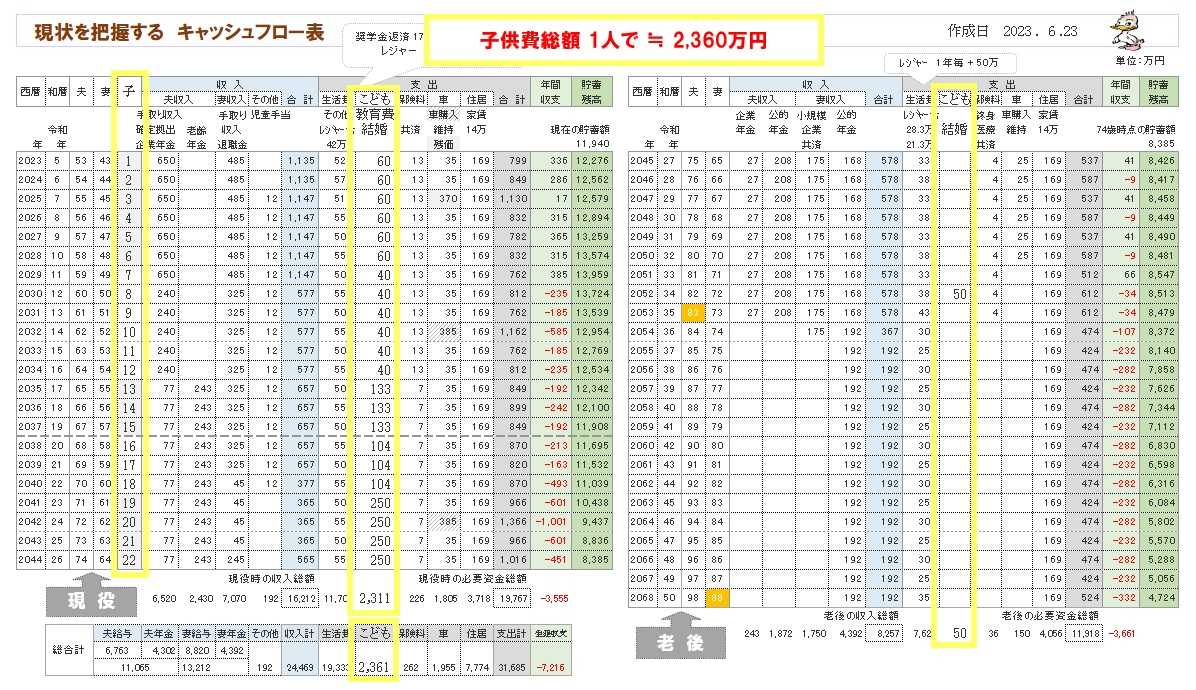

キャッシュフロー表とグラフは 以下の

ようになりました。

赤ちゃんがいますが、夫婦ともに死亡保障

は不要(生命保険は不要)です。

なぜ不要なのか? しっかり理解しましょう。

《 K家 50代:子供1人 》

2023年6月

※子供1人3人家族のキャッシュフローグラフ。

( 一年ごとの貯蓄残高の推移 )

※同じく キャッシュフロー表。左が現役、右が老後。

読者の皆さんも 参考にして 作成してみましょう。

黄色のワクが、子供にかかる費用部分です。

※現役の拡大。

※老後の拡大。

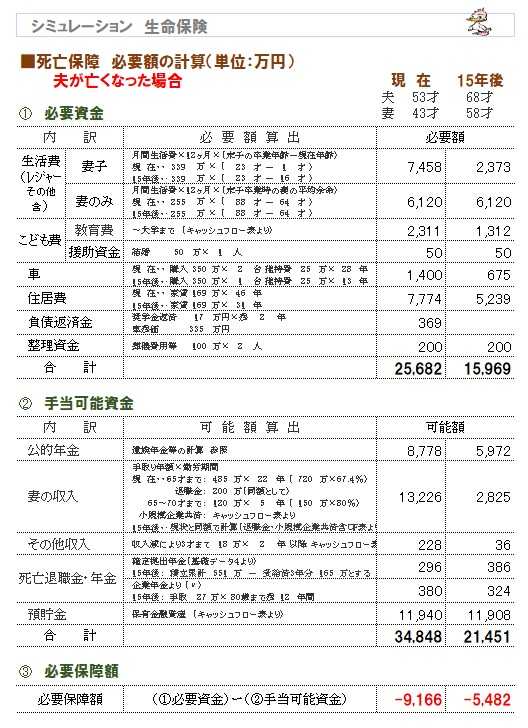

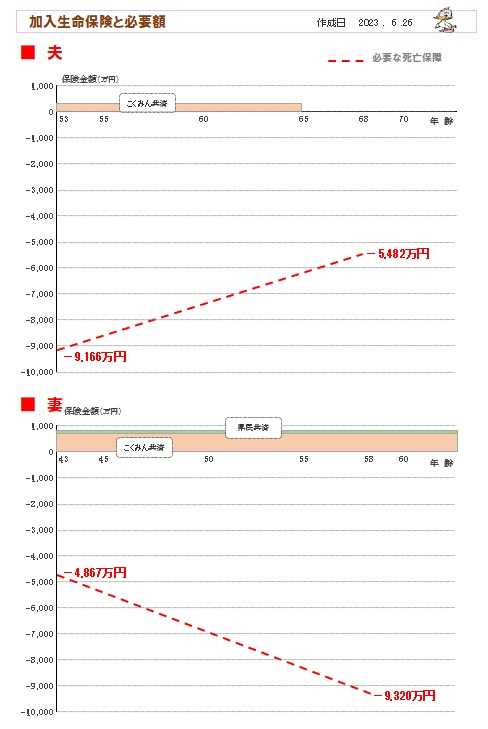

※子供がいる時期の 死亡保障必要額、

どうなるか? きちんと検証してみましょう。

まず、夫は・・?

※そして、妻は・・?

※夫婦の「死亡保障必要額の推移」をグラフで

見てみましょう。

※このケースでは・・

子供がいても、フルタイムの共稼ぎなら、

死亡保障が不要なことが分かります。

つまり、生命保険に加入して お金を失う

必要がない・・ということです。

周囲の人たちが加入しているので自分達も

加入していないと不安、

なんて思う人は 大金を失う事になります。

「現状診断」の資料を作成中です。

2023.6.22

※佐々木FPが作業を進めています。

約20ページのオリジナル小冊子になります。

今週中になんとか というところでしたが、

固く見て、 作業終了は 月曜日 の予定です。

楽しみに お待ちください。

ヒアリングシートの整理整頓を終え、

「再ヒアリング」として送りました。

2023.6.13

※佐々木FPが整理整頓した資料を

ちらっと見せてもらいましたが、

夫婦それぞれ共済系の生命保険に加入

しています。

このまま継続すれば、払込保険料総額

( 失うお金 )は 400万円になります。

夫婦の年収は、フルで働けば それぞれが

1千万円以上です。

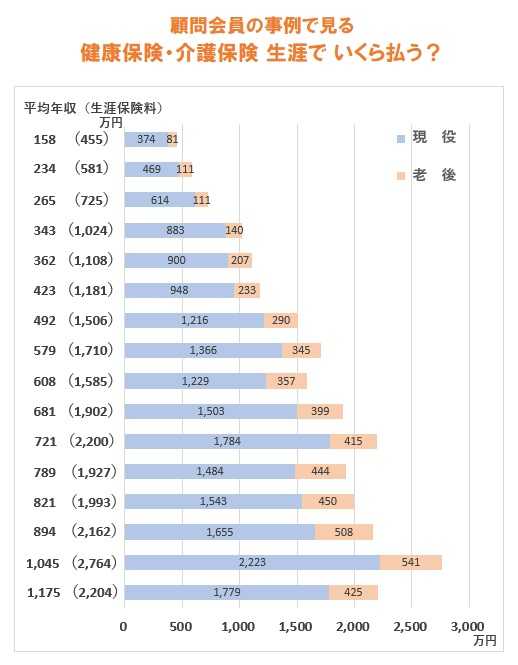

私たち日本の住民は、全員が 強制の

「医療保険」に加入刺させられています。

※健康保険や介護保険が医療系の保険で、

強制加入です。

もちろん 掛け捨てで 損をすることになりますが、

強制の相互扶助だから しょうがありません。

具体的に 生涯で いくら払うでしょう?

年収次第ですが、けっこう大きな金額になります。

※Kさん夫妻は、フルで働けば それぞれが

1000万円以上の年収です。

ということは、

これから夫婦それぞれが 2千数百万円の保

険料を生涯で払います(お金を失います)。

立派なマイホームが建つお金です。

もちろん保険だから、当然 掛け捨てです。

それだけのお金を払うのですから、

保障は本当に至れり尽くせり、充実しています。

十分すぎるほどの保障内容です。

( が、大半の人が大損することで成り立つ )

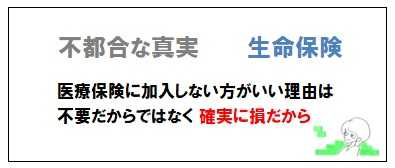

なのに、さらに民間の医療保険でお金を失いますか?

さもない保障内容のためにお金を入れますか?

Kさん夫妻のこくみん共済等の保険料総額は

400万円になります。

このお金があれば、何十回でも病気になれます。

病気にならなければ お金が残ります。

医療保険に払うお金は貯蓄した方が確実にお得。

メールを頂きました。

2022.6.12

武田先生

佐々木先生

かなり時間を要してしまいましたが、

ひとまず記載しましたのでヒアリングシートと

資料をお送りします。

現状診断のほどよろしくお願いいたします。

まず、いただいた資料の整理整頓作業を行い、

不明な部分や おかしな部分の確認のための

「再ヒアリング」を行います。

1年以上の休職期間を経て今年の4月から妻が

週3日の時短勤務で復職しました。

妻の勤務日は子供は近くの保育園に預けています。

私はほぼ定時帰りとなり残業代が見込めなく

なっています(賞与も減るでしょう)。

一昨年と去年と今年とでは収入・支出とも異なる

数字になるかと思います。

今回記入の支出の内訳がかなりアバウトな数字に

なってしまっています。

今年の4月分からは家計簿をつけようとしており、

まだ追いついていませんが、

なんとか挽回しようとしています。

日曜は休みで取得できなかったので、

今年1月に申請した古いものをつけています。

後日最新のものをお送りします。

郵送された書類で代えています。

どこに記載してよいかわかりませんでしたので、

加入日や掛金などがわかる資料だけつけております。

まだ手元になく、6月末に配られるそうです。

受け取り次第、写しをお送りします。

以上、よろしくお願いします。

明日には整理整頓を終えて、

「再ヒアリング」として送る事ができそうです。

がんばりましょう!

メールを頂きました。

2022.3.13

武田先生

はじめまして。 Kと申します。

生活設計をきちんと立て、将来にそなえたいと

考えています。

心配なのは、私たちが高齢夫婦であることです。

今後の子供の教育資金、住宅購入、老後資金

について不安に思っています。

※はい、当然の不安です。

短い期間の中に お金がかかることが

次々と出てきます。

あと7年で定年となり、嘱託社員になれたと

しても給料が半減します。

※「子供が産まれたばかり」

「あと7年で定年、嘱託で給料半減」

大変な状況です。

なりますが、いつからフルタイムに移行すべきか

悩んでいます。

※フルタイムで働き始める時期によって

その後の人生がどうなっていくか?

シミュレーションしてみましょう。

第2子出産もあるかもしれません。

※おっ、そうですか。

を相談させていただきたいと思います。

色々なシミュレーションを試してみる

ことができます。

紹介を受けた2箇所の無料FPの個別相談に同席

しましたが、

※「勤務先の福利厚生制度」も考え物で、

たいていの場合は、保険業界等が入り込んでいて、

新規顧客獲得のための「装置」になっている

のが現実です。

なんで「無料で個別相談」できているのか?

ちょっと考えt見れば 分かることで、

「無料」でありがたいのは 保険業界の方です。

( ありがたいのは「客」ではない )

何と言っても「新規客」がタダで向こうから

ホイホイとやって来てくれます。

お金をかけずに「新規客獲得」ができます。

ホイホイ 行く方も 行く方 です。

保険販売が中心で、夫婦それぞれの提案を受けましたが、

結局ふたりとも契約しませんでした。

※「保険販売」は当たり前のことです。

そんなことは、行く前から織り込み済みで

なくてはいけません。

結局 契約しなかったのは、正解です。

最初から 行かなければ、もっと正解です。

ネットで調べているうちに

武田先生のホームページに出会いました。

皆の助け合いの仕組みです。

わずかなお金で万が一に備えることができる、

素晴らしい仕組みです。

が、加入者が皆で少しずつ損をする仕組みです。

万が一でもないことも含めて 生活全般を

保険に頼ってしまうと、

僅かなお金が積もり積もって 数百万円とか、

一千数百万円とかの大金を失います。

保険以外に対応できない事に限って、

失うお金を覚悟の上で 加入しましょう。

火災、自動車、収入保障保険の3つです。

子供が生まれ、将来家の購入を考えると、

キャッシュフローの裏付けのある生活設計が必要

と考えます。

それに従ってお金を使うにも、

月々の支出入の把握が重要になりますが、

ので、ここからきちんとできるようにしたいです。

生活設計は絶対しなきゃいけないと思う。

ゆとりある暮らしをしていきたいと思っているので

だと切に思っています。

どれくらいの費用をあてたら良いのか、

などアドバイスが欲しいです。

かなり短い期間にまとまったお金が必要に

なってきます。

生活設計は必須になるケースです。

いよいよ動き出すよう だべ。

・・っと。

《 質問希望? 》

ブログ右「キーワード検索」をどうぞ。

「キーワード検索」に言葉 ⇒ 「このブログ内」 ⇒ 「検索」。

メールで質問や相談を頂けば 記事上でコメントします。

《 顧問会員希望? 》

22年間 実施してきた キャッシュフロー表作成等の

生活設計業務は、2023年9月で終了しました

が、

ご本人がする生活設計の個別・具体的なアドバイスは

行います。「生活設計アドバイス」1万円/年です。

マイホーム取得の実行支援は、引き続き行います。

「土地購入」3万円/年、「住宅建築」10万円/年です。

過去のメール顧問会員とまったく同じ支援を行います。

( 過去記事で 実際の支援状況を確認してください )

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、消費者側に立ち続けた22年間、

「 FP事務所(有)エフピー・ステーション 」

で つちかったスピリットを そのまま引き継ぎ、今後も

消費者側に立った情報発信や実行支援をしていきます。

23年目です。

「武田つとむ ファイナンシャル・プランナー事務所」

メール:

fpst@axel.ocn.ne.jp

1級FP技能士 宅地建物取引士 武田 つとむ

-

親からの土地に アパート建築考えています 2024/04/18

-

土地購入 境界立ち合いは特に必要ない? 2024/03/07

-

えーっ?! 土留めブロックを撤去した?! 2024/03/07

キーワードサーチ

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦