[住宅ローン] カテゴリの記事

全643件 (643件中 601-643件目)

-

生命保険の清算&繰上げ返済で元本減らしとく?

シミュレーションありがとうございました!●メール顧問会員のYさん(30代) (相談:ライフプランニング)家計の現状診断は、すでに終了していて、一戸建てマイホーム取得へ向けて生活設計の計画作成と実行作業中・・です。子ども2人の4人家族、フルタイムの共稼ぎ夫婦・・です。いらない生命保険に加入していて、しっかり お金をたれ流し中・・です。 (^^ゞ( ま・・、日本人は皆同じですが・・ )Y家に必要な生命保険は、妻の死亡保障のみ!・・です。それ以外はすべて、お金のたれ流し!・・です。先週・・一戸建てマイホーム取得のシミュレーション資料が完成・・、送りました。2009/11/13・・の、下記記事を参照。「マンションを脱出、一戸建てマイホーム取得へ♪」メールをいただきました。 いつもお世話になります。 〇〇の顧問会員のYです。 シミュレーションありがとうございました! 毎日、 ブログを覗いては、首を長くして待っていました! マイホームの買い替えを行っても キャッシュフローに問題がないことがわかり 安心しました。 細かく、資金計画まで出していただき、 とても勉強になりました。 マンション購入時は 営業マンにまかしきりだったので・・・ まだまだ、 生命保険を垂れ流している状態なので 早速、清算を進めていきます。 以前、武田さんからアドバイスいただいたように 住友の連生終身保険の特約をすべて解約し、 妻の死亡保障を必要額(1,500万)まで 減額した場合、 月13,236円の保険料が月5,697円になります。 (夫婦保険なので死亡保障が必要ない夫の分を なくすことが できないのですが・・・涙) あとはコープを解約し、 全労済の夫の分は来年の更新時期に解約、 妻の保険を新たに入りなおし、 その後住友の連生終身保険を解約する 方向で考えています。 それまで、無駄な終身保険の保険料を 払いつづけなければならないのが 本当に悔しいですが、 これからの方向性が見えてきてすっきりです!追伸が・・。 何度もすいません。〇〇のYです。 ひとつアドバイスをしていただきたくて・・・ 将来の住宅の売却に向けて 住宅ローンの繰り上げ返済をして 元本を減らしておいたほうが いいように思うのですが。 200万円くらいと思っているのですが 大丈夫でしょうか?生命保険の清算!・・の方法。 ( Y家の場合 )1 妻の死亡保障必要額分を、三角形の保険で契約する。2 医療保険を解約する。各種特約をはずす。 ( 1と2は同時に、とっとと進める )3 夫婦の連生終身保険を解約する。最終的に生命保険は「妻の死亡保障のみ!」・・にする。保険料は劇的に安くなります! ( 月・・2千円弱? )これで生活設計が楽になり、将来の見通しが立ちます。【 解説 】「特約をすべて解約」各種特約は、保険会社が儲けるための仕組み。てんこ盛りで付けるほど、消費者はお金たれ流しに・・。全保険会社が業務改善命令を受けたのは、さんざん特約保険料を取りながら、給付をしなかったから。生活設計のため、「特約」はすべて・・とっとと解約!「コープを解約」 「全労済の夫の分は更新時期に解約」共済系は「オビに短しタスキに流し」で、役に立たない。「掛け金が安くてお得♪」・・ではなく、ただのお金のたれ流し。メインの医療共済の加入は、そもそも損。生命共済保障額はみみっちく役に立たない。とっとと解約!共済系の掛け金レベルで、一家の保障はカバーできる。「住友の連生終身保険を解約」この手の保険では、お金をたれ流しやすい。夫婦共に死亡保障があり、特約もてんこ盛り。夫婦で一方が死亡保障不要・・ということはよくある。( 夫婦ともに不要な場合もしばしば・・ )総合的な保険はお金をたれ流す・・と思ってOK。現在の住宅ローンを繰上げ返済して元本を減らす?Y家では・・現在のマンションを売却して、一戸建てマイホームを取得する予定・・です。「繰り上げ返済をして 元本を減らしておいたほうがいいように思う」・・ということですが、どうでしょうか?現在のローンの繰上げ返済に200万円を使えば、手持ちの自己資金が200万円減るので、新たな住宅ローンを200万円よけいに組むことになります。どこで使っても同じじゃ・・? (^^ゞ繰上げ返済の効果に焦点を絞ると・・?〇金利が高い〇返済期間が長い〇繰上げ返済の時期が早い・・ほど、繰上げ返済の効果が大きくなります。同じ200万円をつぎ込んでも、節約できる利息は大きくちがってきます。かたや・・200万円で160万円をゲット!かたや・・200万円で100万円をゲット!・・のような差は、かんたんに生じます。Yさんの場合、現在のローンは・・金利1.8%で23年返済です。これから新たに一戸建てマイホーム取得となると、もうちょっと金利が高く、期間も長い可能性があります。・・ので、その200万円は・・今ではなく、将来の時点で使った方がいい・・ように思います。将来の繰上げ返済に使う・・というよりも、利息負担の大きそうな将来のローンは、できるだけ借りない、少なく借りる、・・と、考えるといいと思います。⇒ 自己資金に充当する!・・ということです。マイホーム取得に向けて、自己資金をいくらでも蓄えておく方をお勧めしたいです。 Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FP●メール顧問会員のYさん(30代) (相談:ライフプランニング)「現状診断」資料の作成作業をしています。・キャッシュフロー表・公的年金受給額計算 夫婦それぞれ・生命保険一覧表 ( お金たれ流し額を表記 )・不動産一覧表・遺族年金受給額計算・死亡保障必要額計算 夫婦それぞれ遺族年金・・、特殊なケースなので、社会保険事務所に確認した上で・・仕上がり。佐々木FPの作業が終了しました。後は・・私が「総評」を書いて完成!・・です。「行列のできるFP事務所」・・順番待ちの方々・・。1 Yさん(30代):現状診断 ← 作業中・・です。2 Mさん(30代):再ヒアリング3 I さん(30代):シミュレーション4 Sさん(30代):現状診断 5 Kさん(50代):再ヒアリング6 Fさん(50代):再ヒアリング 7 Sさん(30代):再ヒアリング8 Sさん(30代):現状診断9 Sさん(30代):再ヒアリング 10 Kさん(40代):シミュレーション 《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/11/16

-

繰上げ返済手数料と、固定金利期間選択について

手数料が安い時に繰上げ返済する?読者から・・繰上げ返済について質問です。さりさん ・・からです。 繰上げ返済手数料と固定金利期間選択について 武田様、はじめまして。 おばかさんの私にアドバイスお願い致します! 国有地を落札し、現在手付け金を入れた状況です。 工務店も決まっています。 第一希望の○台銀行が減額返答だったので諦め、 土地の支払い期限もあり、 繰上げ返済手数料が固定金利期間中は2.1万円!!! もかかる○○七銀行になりそうです(泣) みんな固定期間終了後、一担変動にして 手数料5,250円!の時に繰上げ返済していますよ と言われました。 金利再選択手数料も5,250円... どちらにしろ10,500円かかりますね... この場合固定は5年と10年どちらがいいでしょうか? 繰上げ返済が最強なら期間中でも 21,000円を払ってするべきでしょうか? 手数料ケチって 10年間一度も繰り上げ返済しないでいるのは おおばかさんですよね? ほかにも地銀二行とフラット2ヶ所に 相談しての判断です。 土地が特殊な形態の為苦労しています。 大変お忙しいところ申し訳ないですが、 お時間のある時よろしくお願い致します。「お時間」は・・いつも無いので・・、無理やり時間を作って回答するしかありません。 (^^ゞ結論 :固定金利期間の選択は、手数料で決めるものではない。長期固定にするか?10年固定にするか?あるいは5年固定でもだいじょうぶか? ・・については、新たにマイホームを取得した後の生涯の・・家計収支を診た上で判断することです。( ローン返済しながら貯蓄が可能かどうか?・・とか )顧問会員にズバッとアドバイスしているのは、詳しいヒアリングを経てキャッシュフロー表を確認できているから・・です。さらに・・マイホーム取得のシミュレーションを作成して確認しているから・・です。与えられた情報だけでする回答は・・、申しわけありませんが「どっちがいい・・とも言えない。」 ・・です。さりさん・・のこと、何にも分かりませんから・・。【 解説 】「 ○○七銀行 」・・って、ぼったくり銀行ですね。変動金利で繰上げ返済手数料を取るか?「みんな固定期間終了後、一担変動にして 手数料5,250円!の時に繰上げ返済していますよ」・・アホバカ・トークです。「期間中でも 21,000円を払ってするべきでしょうか?」・・当然です。得られる効果は、数十万円~数百万円。払うコストは、2.1万円。「手数料ケチって 10年間一度も繰り上げ返済 しないでいるのは おおばかさんですよね?」・・数百万円の損! 表彰状もののおバカさんです。( 表彰状は銀行が出します )「工務店も決まっています。」一瞬で、数百万円をたれ流します。余分なローンを借りて、さらに利息分をたれ流します。当初から業者を決めて進めると、大損をします。今月・・マイホームの契約をした顧問会員のMさん(30代)、「社長の、住宅に対する考え方がいい♪」・・と当初思って・・気に入っていた業者は、今回契約した業者よりも2千万円!・・も高かったです。そのまま余分にローンを組めば・・ザックリと800万円の利息上乗せで、計2,800万円もの大金を一瞬でたれ流すところ・・でした。まったく同じ設計図書(資料)で見積もっても、こんなに差がつくのが現実・・です。《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 まず、「顧問会員って何?」を熟読して内容を確認下さい。連絡・申込先fpst@axel.ocn.ne.jp

2009/11/16

-

住宅ローン金利以上の運用なら繰上返済より得?

ローン返済しながら資産運用?●メール顧問会員のKさん(30代) (相談:ライフプランニング)先月、家計の現状診断を終えています。2馬力・・フルタイムの共稼ぎです。老後は貯蓄残高が億単位で推移します。もう・・何も問題のないキャッシュフローです。・・が、やはり・・生命保険ではお金をたれ流しています。死亡保障必要額の算出結果は・・、 現在 10年後夫 -4,679万円 -6,910万円妻 -9,400万円 -11,094万円夫婦ともに、生命保険は不要!・・ということです。ということは、家族全員不要!・・ということです。夫は特約付終身保険に加入しています。( = お金をたれ流しています )死んだら2,670万円、入院したら5,000円/日、不要な保障のために、お金をたれ流しています。保険会社は日本生命・・です。ライフプランニングを行なっていない・・ようです。死亡保障必要額の計算をしていない・・ようです。きちんと行なえば保険が売れませんので、当然・・と言えば、当然です。日本生命に限らず、保険屋さんは皆・・同じです。( いやな・・世の中・・だなぁ~ ) ★小さな子を抱えた30代夫婦でも、 2人とも生命保険が不要! ・・ということ、ザラにあります。 ( 知っておいてください )・・で、今日の本題の住宅ローンです。メールをいただきました。 ・・ 略 ・・ 次に住宅ローンについてですが、 1ヶ月ほど前のメールにも 同じこと書かせてもらったのですが、 住宅ローン控除を受けれる間は受け、 また住宅ローンの金利を上回る金利で 運用すれば、 繰上げ返済より効果があるかと 思っていたのですが、 そうではないのでしょうか・・・? 私達の考えでは、 約1.1%以上で運用しておけば (それが投資信託と定期貯金です、 ちなみにその利率の算出根拠は、 すいません、忘れて今いました・・・ (>_<)肝心な所なのに) 大丈夫かと思っていましたが、 診断結果の総評に書いて頂いてる 内容からすれば、全くの間違いですよね・・・。 元本100万円で70~80万円を得ると言うのは、 本当に驚きです!! どういう計算で、 その様な効果が算出されるのでしょうか・・・? そこで、住宅ローンを繰り上げ返済をするなら、 具体的にいつ、今の貯蓄からいくらを 繰り上げ返済すればいいのでしょうか?と、 とりあえず時期は年末が目の前なので、 1月に繰り上げ返済するのがいいのかな、 と思ってしまいます。(素人考えですいません) そしてその金額ですが、 今の貯蓄があるからこそ、生命保険を解約し、 万が一の時は貯蓄から医療費、 生活費を補填すると言う考えなら、 そんなにたくさん返済にあててしまうのは 不安なのですが・・・。 すいません、長々と。。 ご教示頂けると有難いです。 よろしくお願いします。Kさんの住宅ローンの内容は、以下です。・融資年月 : 2008年7月・融資額 : 1,100万円・金利 : 1.475% 現在は1.075% ( はい、変動金利です )・返済期間 : 15年・返済月額 : 68,158円・・で、Kさんが言うように・・史上最低レベルの変動金利を前提に、( 1.075%の金利が15年後まで・・と )ものごとを考えるのは、無理があります。そもそも・・変動金利のローンでは、生活設計の見通しが立てられません。それでは・・詳しく見てみましょう。まず・・Kさんのケースで繰上返済をせずにローン控除をフルに受ければ、住宅ローン控除の総額は、10年で75.7万円です。ありがたい・・金額・・ではあります。では・・繰上げ返済をすれば、年末残高が減って、損をすることになるでしょうか? ※その前に・・金利と利息総額のお話。 同じ・・1,100万円を15年で返す場合です。 金利1.5%なら、利息総額は約129万円です。 固定期間5年程度のレベルです。 金利2.0%なら、利息総額は約174万円です。 固定期間10年程度のレベルです。 金利2.8%なら、利息総額は約249万円です。 長期固定ローンのレベルです。 利息総額は、金利や返済期間によって 大きくちがってきますが、 そもそも・・こんな大金を銀行にプレゼントするのは 非常にもったいない! ・・と感じる、 まともな感性を持ちましょう。で・・、Kさんの家計なら、5~6百万円の繰上げ返済をしても何ら問題がないんですが、色々心配をしているようなので・・、おとなしく・・300万円で行ってみましょう。まず、返済開始から1年半後(180回目)に300万円の繰上げ返済を実行した場合、住宅ローン控除がどうなっていくか? ・・を見ます。年末残高が減るので、ローン控除総額も減ります。具体的には・・総額は、約50万円になります。繰上げ返済をしない場合より・・約25万円減ります。では・・逆に、繰上げ返済で得られる効果は?Kさんのローンは、変動金利なので将来の金利がどうなるか分からないので、3つの金利すべてで見てみます。180回目に300万円の繰上げ返済を実行!金利1.5%・・では、節約できる利息は・・約56万円。金利2.0%・・では、節約できる利息は・・約76万円。金利2.8%・・では、節約できる利息は・・約110万円。・・です。一番効果が薄い1.5%のところでも、56万円がゲットできる・・ということです。 ※高金利とか、返済期間が長いとか ・・の場合ほど、大きな効果が得られます。 100万円で70万円ゲット! よくあること・・です。繰上げ返済をして、払う利息を減らした方が圧倒的に有利に決まっています。金融商品での運用は不確定・・です。リスクを伴ないます。繰上返済の効果は確実です。なあ~んにもリスクがありません。Kさんの家計なら、住宅ローンは5年固定あたりにして、ガンガン繰上げ返済をして、10年未満で完済!・・した方がお得です。75万円もらうことを優先するより、129万円を払わないことを優先するべき!・・なのは、当たり前のことです。私・・いつも言っています。「シンプルに考えれば、家計は健康になります。」 本気で生活設計、3つの提言。 「できるだけ」 を付けて。 ●生命保険には、加入しない。 ●借金は、しない。 ●手数料や経費は、払わない。借金はしないことです。しているなら、さっさと返すことです。今日の佐々木FP●メール顧問会員のHさん(30代) (相談:ライフプランニング)現状診断の資料作成、佐々木FPの作業・・今日で終了!あと・・私が「総評」を書いて仕上がり・・です。申しわけありません、明日・・やらせて頂きます。●メール顧問会員のYさん(30代) (相談:ライフプランニング) マイホーム取得のシミュレーション作成の作業に入りました。「行列のできるFP事務所」・・順番待ちの方々・・。1 Yさん(30代):現状診断2 Mさん(30代):再ヒアリング3 I さん(30代):シミュレーション4 Sさん(30代):現状診断5 Kさん(50代):再ヒアリング6 Fさん(50代):再ヒアリング 《 消費者の方へ 》 保険には加入するな!借金はするな!経費は払うな!目を覚ませ! 「家計の常識を疑え!」参照。《 顧問会員希望の方へ 》 『身内』として厳しく真剣に支援。「顧問会員って何?」参照。質問・申込先fpst@axel.ocn.ne.jp

2009/11/05

-

住宅ローンを放っといて、金融商品で資産運用?

繰上げ返済の絶大な効果を理解したい。メール顧問会員のKさん(30代) (相談:ライフプランニング)今日まで足かけ4日、佐々木FPががんばりました。家計の「現状診断」が終了しました。夕方・・私が出先から戻って、「総評」を書いて仕上げ、( 19ページの小冊子になりました )先ほど・・メール添付で送信しました。K家の家計の主な特徴は・・〇生涯・・余裕のキャッシュフロー。 もっと潤いのある生活を計画してもOK・・です。〇夫婦ともに生命保険は不要なのに加入中。←問題! フルタイムの共稼ぎでは、不要になりやすい。〇住宅ローンを返済しながら、資産運用中。←問題! 家計を総合的に考えたい。K家では、各種金融商品で資産運用しています。個別株式、投資信託、債券、・・等々。総額は・・結構な金額になっています。住宅ローンは去年借りています。割りに少なめの借入額をすなおに返済しています。これが・・問題! ・・です。住宅ローンは、借りて間もない時期ほど繰上返済の効果が大きい・・んです。資産運用する余裕資金があるのなら、繰上げ返済をした方が、家計上は圧倒的にお得。たとえば・・元本100万円。【 A 】1年間の資産運用で・・うまくいって5%の成果が得られたとすれば、その金額は5万円です。( その際・・リスクを取ります )【 B 】住宅ローンの繰上げ返済は、1年間ではなく・・今すぐ実行できて、得られる成果は、70~80万円!・・です。( リスクは全くありません )どっちが得か? 小学生でも分かります。「ビー! ビー!」みんな叫びます。のん気に・・すなおに返済していると、数百万円も損をすることになります。今日の佐々木FP●メール顧問会員のKさん(30代) (相談:ライフプランニング)現状診断資料の作成、お昼過ぎに終了!・・したようです。●メール顧問会員のWさん(30代) (相談:ライフプランニング)引き続き・・Wさんの現状診断の資料作成・・入ったようです。「行列のできるFP事務所」・・順番待ちの方々。1 I さん(30代):シミュレーション2 Hさん(30代):シミュレーションこの後ろに・・新規顧問会員が数人、今・・一生懸命・・ヒアリングシートを記入しています。 ( 到着順に作業をしますよ~ )今日の武田FP●顧問会員のMさん(30代) (相談:生活設計・マイホーム建築)今日・・午前、ご夫婦で来所。建築士が作製した図面で細かくマイホームプランの打ち合わせ・・です。10:30から始めましたが・・、私の都合(セミナーに出かける)で12時までです。あっという間に・・12時に。明日の午後、また打ち合わせをします。●セミナー講師午後から・・セミナーの講師を行なってきました。岩手山の山腹にある温泉保養施設で。( 盛岡から車で40分ほど )対象は・・50代後半の市町村職員の方々・・70名。退職後の生活設計のお話・・です。みなさんは、今日~明日の1泊2日の研修です。貯蓄、生命保険、住宅ローン、等々の基本のお話です。・・が、私のような立場の人の話は皆さん初めて・・です。非常に新鮮!・・だったようで、皆さん・・すごく集中して聞いていただきました。おバカさん呼ばわりしたりする・・口の悪い講師です。( 実際・・おバカさんがいっぱい・・でした (^^ゞ )要所要所で・・大変盛り上がっていただきました。 所々で質問を受け付けました。 生命保険について質問を求めているのに、 「あのぅ・・相談する時の料金はいくらですか?」 セミナーの終わりに・・ 「笑われるようなバカな質問でも何でもどうぞ。」 ・・に対しても、 「医療保険はいくらぐらいのに入ったらいいですか?」 セミナーで私は、医療保険はいっさい不要! ・・と、理由を含めて説明しています。 「あの・・2時間、何を聞いていたんですか?」 ・・どっと盛り上がりました。 (^^ゞ おバカさんがいっぱい、楽しいセミナーでした。・・が、2時間立ちっ放し・・たいへん疲れましたぁ。《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/10/02

-

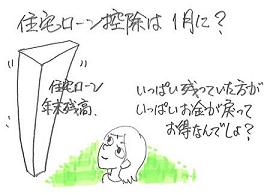

住宅ローン繰上げ返済の時期は、1月がベスト?

住宅ローン控除の年末を待って・・?メール顧問会員のJさん(40代) (相談:ライフプランニング)すでに家計の現状診断を終え、さらに・・リクエストに応じたシミュレーションも終えて、家計改善の実行段階に入っています。生命保険の清算と、住宅ローンの繰上げ返済です。メールをいただきました。 ※は、私の声。 いただいたメールには論点が2つありました。 ・生命保険の見積り比較 ・住宅ローン繰上げ返済の実行時期 前者については・・今日の記事で触れました。 「三角形の生命保険は、大きく・・2種類あります」 今回は後者について回答します。 また500万の繰上げ返済の時期ですが住宅ローン控除の年末を待って 1月あたまに すぐ繰り上げ返済するのがベストかと思いますがどう思われますか? 以上 教えてください。・・なんか、イメージとしては、おっしゃる通り・・『年末は残高が残っていた方がお得 ♪』のような感じがします・・よね。そう・・とも、言い切れない・・とは思いますが・・。 「お金が戻ってくる・・という具体的な実感がある方が 有難いですぅ。 戻ってくる・・という感じがいい ♪」 ・・佐々木FPも賛同しています。 (おバカさん?)住宅ローンの年末残高が大きいほど、住宅ローン控除でもどる金額が大きい。・・ということは、事実です。住宅ローンの繰上げ返済を先延ばしするほど、住宅ローン利息を余分に負担する。・・ということも、事実です。さあ! ・・どっち?!結局、それぞれの大きさの比べっこになりますが、もう・・これは、案件ごとにちがうと思います。・融資年月 ・借入額 ・金利 ・返済予定期間・本人の所得税 ・繰上げ返済額 ・ローン控除条件・・等々、個別に条件がちがいます。・・で、Jさんの場合はどうか?Jさんの住宅ローンは、以下の内容です。・融資年月:H21年1月 ・借入額:1,340万円・金利:2.55% ・返済予定期間:25年・本人の所得税:ナイショ(控除は満額受けられる)・繰上げ返済額:500万円 ・ローン控除:年末残高の1%繰上げを2つの時点でシミュレーションしました。今月(9月)に実行した場合と、新年早々(1月)に実行した場合、・・です。それぞれの時点で実行した場合の・・〇09年末のローン控除額〇節約利息額 09年末のローン控除額 節約利息額09年9月 80,200円 3,035,100円10年1月 130,400円 2,990,600円 △50,200円 △44,500円 50,200円 - 44,500円 = 5,700円今月(9月)・・繰上げ返済すれば、ローン利息の節約は・・44,500円お得ですが、ちょっと待って・・新年早々(1月)に繰り上げ返済すれば、ローン控除で・・50,200円お得です。結論は・・1月に繰上げ返済した方が、5,700円お得♪・・でした。それほどのちがいではありませんが・・。 (^^ゞ 「どっちにしても・・ちょっとの差なら、私だったら お金が戻った・・と実感できる方がいいですぅ。」 ・・佐々木FP ( 主婦の感覚? ) ローン控除優先派の佐々木FPも、 住宅ローンを返済中です。 佐々木家は今年、多額の繰上げ返済をしました。 ・・ので、もう・・ローン控除は受けられません。 ( 残る返済期間が10年未満になった・・ため ) それはそれで正解・・です。 ローン控除を受けるために、多額の利息を 負担し続ける人は、おバカさん・・です。 今回の比較テーマは、「数ヶ月の時期の差」 でどちらが得か?・・ということでした。 繰上げ返済自体をした方がいいかどうか? ・・と言えば、した方が圧倒的にいい! ・・に決まっています。Jさん・・これで、1月に決行! ・・になるんでしょうね。 Jさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FPメール顧問会員のKさん(30代) (相談:ライフプランニング)「現状診断」の資料作成、3日目・・です。不動産等や相続ほか色々な要因を抱えています。一般の顧問会員よりは日数がかかります。公的年金の計算資料~キャッシュフロー表までは完成。その後の・・遺族年金の計算資料、死亡保障必要額の計算資料、今日で完了することができませんでした。正味・・あと一日を要するようです。明日から5連休、連休明け・・になります。《 消費者の方へ 》 質問や相談は、「家計の常識を疑え!」を読んでからどうぞ。回答は一般論にならざるを得ませんが。《 顧問会員希望の方へ 》 『身内』として真剣に厳しく支援。『お客様』扱いはナシ。「顧問会員って何?」参照の上、どうぞ。《 業界の方へ 》 コメントは所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。

2009/09/18

-

繰上げ返済は難しい?住宅ローン借換え作戦

住宅ローンの借換え、見積り中・・です。メール顧問会員のKさん(40代) (相談:ライフプランニング)すでに家計の現状診断を終えて・・、( 現状のままでは教育資金不足 (^^ゞ )その結果に基づいた色々な動き出しをしているところ・・です。メールをいただきました。 ※グリーン文字は私の声。こんにちは。 メール顧問会員のKです。 ※こんにちは。日曜日に応援しているサッカーチーム(Jリーグ)が久々に勝利したので、今日は朝から気分がいいです! ※おめでとうございます! 私も学生時代はずっとサッカーでした。今日は昼休みに、郵便局で妻の終身保険(医療特約付き)を解約してきました。 ※OK、OK、・・です。案の定、「解約するともったいないですよ」と郵便局員から親切なお言葉、というか説得がありましたが、笑顔で無視して、無事解約しました。 ※これからのタレ流しが、もっともったいない・・です。この2週間で解約返戻金が、70万円くらい戻ってきました。 ※よかった、よかった。最終的に貯蓄性保険(学資保険を除く)をすべて解約すれば、もっと戻って来る見込みです。 ※期待しましょう♪さて、現在、わが家では、住宅ローン借換の見積りを行なっている段階です。 ここで言っておきたいことがあるのですが、実は、私は、メール顧問会員になる直前(貴ブログを知る前)に、自分なりに住宅ローンを見直そうと思い、あまり深く考えずに、ソニー銀行に住宅ローン(変動金利)の仮審査の申込みをした結果、仮審査は通過しました(団信の審査は未了)。 しかし、仮審査通過後に、貴ブログを知り、このまま家計の現状も把握せずに住宅ローンを借り替えても、家計は改善されないと思い、メール顧問会員となった次第です。(なお、ソニー銀行は条件を変えて何度でも 仮審査の申請は行なうことができます。) ※家計の現状を把握した上で具体的な作業をすると、 生涯の見通しも立って・・安心できます。では、話を元に戻しますと、今のところ、 ・ソニー銀行 (口座あり・ネット専用銀行) ・〇〇銀行 (給与振込口座) ←〇〇銀行は地元地銀・・です。で見積りを取りました。 そのまま書くと、Kさんが どこの人か分かってしまうので・・。他の地元銀行・都市銀行も見積りを取ろうと思いましたが、ネットや電話で調べたところ、金利も保証料も横並びで大差なかったので、10年固定が比較的安い〇〇銀行の店舗だけに出向き、試算を行ないました。 私の場合、〇〇〇の既往歴(現在は治癒)があるので、その点はいずれの銀行の担当者にも話しましたが、本審査の段階で告知書を正式に提出してもらってからしか判断できないと言われています。 ソニー銀行と〇〇銀行との比較は下記のとおりです。 借入額は1840万円、18年間借り入れ(60歳退職時に完済)という条件で、金利等を比較すると ソニー銀行 10年固定 2.328% (固定期間経過後0.9%優遇) 15年固定 2.597% ( 〃 ) 諸費用 244,380円 (保証料不要) ←要:諸費用内訳 火災(地震)保険 106,200円 (現在の契約と同内容で試算) 〇〇銀行 10年固定 1.9% (固定期間経過後1.0%優遇) 15年固定 2.6% ( 〃 ) 諸費用 522,827円 (うち保証料は291,327円) 火災(地震)保険は現在の契約を継続するので当面は0円。 ←要:諸費用内訳となりました。 まず、10年固定で考えると、〇〇銀行の方が安いのですが、今後10年間は教育費が1番かかる時期であり、繰り上げ返済は難しいかもしれませんし、今後金利上昇した場合に対応できるか不安です(期間経過後の1.0%の金利優遇はありますが・・・・)。 なお、〇〇銀行は保証料等の諸費用が比較的多く、かつ、繰り上げ返済手数料が、21,000円で高めです。 一方、ソニー銀行は、〇〇銀行と比較すると、10年固定の金利が低くないのですが、諸費用は安めであり、かつ、繰上げ返済は1万円から可能(手数料は0円)です。 また、変動金利タイプ(現在は1.4%)で契約しても、あとで固定金利タイプに(1回は)無料で変更することができます。 ※10年固定は、Kさんの現状のキャッシュフローからは 少々危険な印象を持ってしまいます。 生命保険の清算後のキャッシュフローを確認した上で 判断したいところ・・です。 次に、15年固定ですが、両行とも金利に大差はありませんので、15年にすれば、ソニー銀行の方がいいのかなと思いますが、金利は低くはありませんね。 ただ、現状の金利(2.8%)より低く、2年後から適用される金利(4.0%)よりも安いので、15年固定で我慢すべきなのかなとも思います。 なお、ソニー銀行は、先に書きましたように、金利の変更を簡単にできるので、とりあえず変動金利で契約して、少し様子を見るというのもいいかなと思ったりもします(金利を変更する時期の見極めが難しそうですが・・・・・)。 ※変動金利の選択はありえません。 「金利上昇時に変更すれば、 それまでの超低金利を享受できる」 ・・という単純なお話では済みません。現状は、以上のとおりなのですが・・・・・もう1行くらい別の金融機関から見積を取ろうか・・・・と思案しているところでもあります。 ローン選びは、保険の解約よりもかなり難しいと感じています。 以上、途中経過ですが、アドバイスをいただいてから先に進んだほうがいいのかなと思いましたので・・・長文を書き連ねてしまいました。 お忙しいところスミマセンが、よろしくお願いします。住宅ローンの借換え・・の、お話です。返済中のKさんの住宅ローン金利は2.8%です。11年目から4%に跳ね上がりますので、真剣に借換えを検討しています。〇「優遇金利」には、何の意味もない。上記の住宅ローン比較に、「固定期間経過後1.0%優遇」・・等の表現がありますが、これは・・まったく、判断材料にする必要はありません。「優遇」の元になる「金利」は何でしょうか?だいたい・・「当行店頭金利」です。なんらかの「公的金利」ではありません。「当行店頭金利」は、その時々で「当行」が勝手に設定できる数値・・です。「店頭金利」を高く設定しておいて、「1%優遇」すればウソではなくなります。 ( どうにでもなります )〇固定金利期間の選択は、「家計」次第。家計の現状診断結果からは・・、Kさんは繰り上げ返済が厳しい状況・・です。( 生命保険の清算結果次第ですが・・ )繰上げ返済が積極的に可能ならば・・、固定金利期間は短くてもOK・・です。繰上返済がほとんど難しい場合は・・、全期間固定か長期の固定期間を選びます。〇他の住宅ローンも探してみる。Kさんが把握している住宅ローン以外にもまだ、色々な住宅ローンがあります。たとえば・・SB I 住宅ローン。 ←断っておきますが・・、 当事務所、特別な関係なし。参考までに・・ 〇フラット35 20年固定 2.49% 諸費用 ・保証料:0円 ・繰上げ返済手数料:0円 ・融資事務手数料:2.1%〇マイホームローン 20年固定 2.40% 諸費用 ・保証料:0円 ・繰上げ返済手数料:0円 ・融資事務手数料:4.2%Kさんの場合はまだ・・判断のしようがありません。生命保険の清算後のキャッシュフローがどのように変化(改善)するかを確認してから・・です。ま・・それでも、今のうちから住宅ローンの情報を収集しておくことはいいことです。 Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FPメール顧問会員のWさん(30代) (相談:ライフプランニング)ただ今・・ヒアリング中です。昨日から作業をしていた「再ヒアリング」のシート、今日いっぱいで整理せいとんが終了しました。先ほど・・郵送しました。( Wさんのパソコンはマックなので添付送信不可 )《 消費者の方へ 》 質問や公開相談を希望する方は、まず、「家計の常識を疑え!」の記事を読んでから・・どうぞ。なお、回答は一般論にならざるを得ないことをご了承下さい。《 顧問会員希望の方へ 》 受けるごとに赤字です。 (^^ゞ『身内』として厳しく徹底的に支援。『お客様』扱いはあり得ない。それでもよかったら「顧問会員って何?」を参照の上・・どうぞ。《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/09/15

-

住宅ローン繰上返済で生命保険が保障不足に?

貯蓄がドォ~ンと減れば、保障不足に。メール顧問会員のJさん(40代) (相談:ライフプランニング)家計の現状診断は・・とっくに終わっています。その時点では何の問題もないキャッシュフローで、一生・・安心の将来が見えていました。 ※生命保険が必要なのは夫だけ。 たまたま・・計算で出た必要額分だけ、 三角形の保険で加入していました。 本当に偶然の一致、珍しいことです。 もちろん、他の生命保険にもガバガバ加入。 (^^ゞ ・・で、夫のこの偶然の保険以外は すべて解約処理!・・で清算終了しています。その後・・新たな設定をして生活設計のシミュレーションを行ないました。( 支出項目で増額があったりして・・ )・・ら、夫の必要額が220万円増えてしまいました。この分・・どうしよう? ということになりました。その際の考え方ですが・・、このように金額があまり大きくない場合は、安易に・・「また保険で」とは考えないことをお勧めします。なんと言っても、「保険加入=お金を捨てること」・・ですから。( 生命保険は、他に方法が無い場合の最後の手段に )たとえば・・ 〇支出 生涯の44年間で、どうにかならないか? 44年間は528ヶ月です。 220万円 ÷ 528ヶ月 = 4,170円 これからの人生で、月に4,170円ずつ支出を圧縮 できないか? ・・と考えてみたい。 〇収入 働く予定の23年間では・・276ヶ月あります。 220万円 ÷ 276ヶ月 = 7,971万円 1ヶ月に約8千円ほど収入を増やす工夫はできないか? ・・と考えてみたい。 〇収入・支出を合体で どちらか一方だけでは難しい場合は・・、 収入と支出の両方で工夫して、「生涯で」220万円を 作ることはできないか? ・・と考えたいです。さらに・・住宅ローンの繰上げ返済についても、どうしたらいいか相談を受けています。繰上げ返済がからむと・・、生命保険の必要額に大きく影響します。( 両者は蜜月・・の関係? )『住宅ローン繰上げ返済と生命保険の蜜月関係?』の・・お話、本日の本題!・・です。Jさんの住宅ローンは以下の内容・・です。・融資日 : H21年1月・借入額 : 1,340万円・金利 : 2.55%・返済期間: 25年・返済月額: 60,452万円このローンをスナオにそのまま返済していくと・・、・完済は・・60代。・支払い利息総額は・・474万円。 ( もったいない・・ )Jさんの現在の貯蓄残高は・・約760万円です。これから先のキャッシュフローは、右肩上がりです。( 子どもの教育資金がかかる時期だけ若干凹みます )・・という状況なので、繰上げ返済にドォ~ン!・・と500万円を投入!した場合をシミュレーションしてみましょう。その結果・・は、・返済期間 : 11年短縮。 25年返済が14年になり、50代で完済。・支払利息 : 304万円節約。 利息総額474万円が、170万円に。すごい効果・・です。50代で住宅ローンが無くなるのなら、家計的にも心理的にも、すごく楽・・です。払う予定の利息が300万円も節約できるのなら、生涯のキャッシュフローが大きくちがってきます。これは実行するべき・・です。が、ここで落とし穴に注意! ・・です。繰上げ返済で、生命保険の必要額が変化する!・・んです。生命保険の必要額は、以下のように計算します。1 必要資金 〇生活費 ・妻子の生活資金 : 配偶者と子どもの月間生活費×12ヶ月 ×(A:末子卒業年齢( 歳)-現在年齢( 歳)) ・妻のみの生活資金 : 配偶者1人の月間生活費×12ヶ月 ×(B:配偶者の平均余命( 歳)-末子卒業時の年齢( 歳)) 〇子供費 ・教育費 : 現在~高校までの教育費(塾等含む) : 大学 学費等 ・援助資金 : 結婚資金等 〇保険料(貯蓄性) : 月額保険料(妻の貯蓄性保険)×12ヶ月×残年数 〇車・レジャー費 ・車 : 購入 ・・・・ 購入費用×生涯に買換えする台数 : 維持費 ・・ 年間維持費(車検代・自動車保険料・自動車税) ×保有年数 ・レジャー費 : 現役 ・・・・ 家族との年間レジャー費×A( 年) : 老後 ・・・・ 妻1人の年間レジャー費×B( 年) 〇住居費 : 持家 ・・・・ 住宅ローン残高(団信加入の場合は不要) + 固定資産税額×(C:配偶者の平均余命( 歳)-現在年齢( 歳)) : 賃貸 ・・・ 家賃×12ヶ月×C( 年) 〇整理資金 : 葬儀費用等 200万~400万 〇負債 : 住宅ローン以外の借入金 〇その他 : 相続税納税資金等 ◎合計 ( 一般的に、1億数千万円になるケースが多い )2 手当可能資金 〇公的年金 : 遺族年金等の総額 遺族年金+老齢年金(配偶者の) ≒ 5~8千万円 〇配偶者の収入 : 勤労収入ほかの総額 手取り月額×12ヶ月×働ける年数 + 退職金手取り額 〇その他収入 : 不動産収入等の総額 〇死亡退職金・年金 : 会社から支給される弔慰金・死亡退職金等 〇貯蓄性保険 : 妻の既加入個人年金、学資保険金等 〇預貯金 : 現在の保有金融資産 ◎合計 ( その家計によって、バラバラ・・ )・・という算数をして、1の「必要資金」から2の「手当可能資金」を引いた金額が『必要保障額』・・ということになります。赤く着色したので・・もう分かりますよね?住宅ローンの繰上げ返済に500万円を使ってしまうと・・、⇒ 「預貯金」が500万円・・減る。⇒ 「手当て可能資金」が500万円・・減る。⇒ 『必要保障額』が500万円・・増える!ということで・・、貯蓄がドォ~ンと減れば、保障不足になります。繰上げ返済で、生命保険の必要額は増える!・・ことになります。元々の不足額と繰上げで発生した不足額・・、220万円 + 500万円 = 720万円さあ! ・・どうする?冒頭のお話の・・「生涯の収入・支出で・・」ではもう・・どうにもならない・・という場合には、しょうがないから・・しぶしぶ生命保険で・・ということになります。もちろん、三角形の生命保険で・・です。・逓減定期保険(20年)・死亡保障額 : 720万円40代のJさんの場合の保険料月額は、おおよそ・・1,800円です。ん? ・・安すぎる? ・・こんなものです。保険屋さんのお勧め商品では、こうはなりませんが・・。また・・Jさんの場合、10年後に死亡保障は不要になります。なので・・20年の契約をしておいて・・、不要になる10年後にスパッと解約すればOK・・です。メデタシ、メデタシ。1,800円 × 12ヶ月 × 10年 = 216,000円繰上げ返済の効果(節約利息) : 304万円要するコスト(追加生命保険料) : 22万円・・ということですね。 Jさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FPメール顧問会員のKさん(40代) (相談:ライフプランニング)「再ヒアリング」で返ってきた資料を整理しています。これらを元に、家計の「現状診断」の資料を作成します。( 16ページ前後の小冊子になります )明日中に完成できそう・・です。《 消費者の方へ 》 質問や公開相談を希望する方は、まず、「家計の常識を疑え!」の記事を読んでから・・どうぞ。なお、回答は一般論にならざるを得ないことをご了承下さい。《 顧問会員希望の方へ 》 家計の現状を診断した上で、個別・具体的な計画資料作成と実行支援を行なっています。「顧問会員って何?」以下の記事で、繊細を確認して下さい。《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。匿名は即 削除します。 ( 無駄な手間隙はご遠慮下さい )

2009/09/02

-

お金があっても、住宅ローンを借りた方がお得?

人から聞いたんですが・・。顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)今日・・午前、ご夫婦で来所されました。家計の現状診断結果の説明をした後・・、お話は・・マイホーム建築の方向へ・・。お父さん所有の土地に建築予定です。土地購入資金が不要なので助かります。建築資金だけを考えればいいので、すごく楽に計画できそうです。さらには、生命保険の解約返戻金が期待できるし、これからの生命保険料の負担がかなり軽くなります。そのようなことを踏まえると、H家の場合はキャッシュフロー表からも・・、住宅ローンを借りなくてもマイホーム建築ができちゃいそう・・です。そんなお話をしたら・・奥さん「あの・・人から聞いた話なんですけど・・、 お金があっても・・それを使わないで、 住宅ローンを借りた方が、税金面で得をする ・・って聞いたんですけど、どう・・なんでしょう?」時々・・このような話をする消費者に出くわします。この話の発信源はだれ ・・でしょう?そう思ってもらえば得をする人 ・・です。はい・・そうです。 住宅ローンを貸す人です。発信源は、金融機関です。めぐりめぐって・・消費者の間で常識になった?本気で生活設計、3つの提言。 「できるだけ」 を付けて。●生命保険には、加入しない。●借金は、しない。●手数料や経費は、払わない。・・が、基本です。住宅ローン控除のことを言っているんだと思います。現金でやった場合は何もないが、住宅ローンでやると・・所得税が戻ってくる。だから・・お得です。 ・・というお話です。そうでしょうか?このお話では・・入るお金だけを見ていて、出るお金は考慮されていません。〇入るお金 住宅ローン控除で現実的に戻る所得税は、 おおよそ・・100~150万円です。 ( もちろん、所得や借入額でちがってきますが ) そんなに戻るならお得 ♪ ・・ですか?〇出るお金 住宅ローンを借りる際には、諸費用がかかります。 抵当権設定登記料・融資事務手数料・保証料・ 団体信用生命保険料・・等々で、数十万円。 住宅ローンを利用すると、利息負担が発生します。 たとえば・・2千万円を借りれば、ざっくりと 8百万円ほどの利息を負担することになります。住宅ローンは、後半よりも前半で多額の利息を払う設計になっています。住宅ローン控除を受ける・・当初の10年間は、利息負担の割合が最も大きい時期です。当初の数十万円の諸費用とあわせて、住宅ローン控除でもどる所得税の額よりも、はるかに大きなお金が出て行くことになります。借金で得をするのは、金融機関です。元手2千万円で、800万円も儲かります。( ボロ儲け ・・と言います )消費者は、右往左往しないことです。似たような「常識?」・・が、あります。「住宅ローン控除期間は、残高が減ると損だから、 繰上返済はしないようにしましょう。」これも、発信源は金融機関です。上記と同じ理由で、「どんどん繰上げ返済をしましょう。」・・が、結論になります。このような・・アホバカ・トークに振り回されない、賢い消費者になりましょう。Hさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/06/02

-

生命保険の解約は、住宅ローン借換が終了後に

住宅ローンの借り換えの件でアドバイスをメール顧問会員のYさん(30代) (相談:ライフプランニング)家計の現状診断は終わっています。生命保険の死亡保障は、夫婦ともに不要!・・という結果が出ています。要らない生命保険にお金をたれ流しています。さっさと解約してしまいたいところ・・です。・・が、Y家には・・すぐに行動に移せない事情が・・。旧住宅金融公庫の住宅ローン、来年・・金利が4%に跳ね上がります。なので、今年・・借換えをしなければ・・。( 銀行に当たっているようです )この住宅ローンの借換え内容によっては・・、生命保険の死亡保障必要額が変わってくるんです。「生命保険はいっさい不要!」・・のY家が、「実は・・必要。」・・になる可能性が・・。なので、住宅ローンの借換えが終了するまで、現在のムダな保険をダラダラ継続しなければなりません。( もったいない・・ )メールをいただきました。〇〇の顧問会員のYです。 住宅ローンの借り換えの件でアドバイスをお願いしたいと思いメールしました。 主人を主契約者にして妻が連帯債務者で借りるのか、お互いに、ローンを別々に組むペアローンにすればいいのか悩んでいます。 現在、連帯債務で借りている住宅ローンの旧住宅金融公庫の借入の分は、夫婦連生(デュエット)の団信に加入しているのでお互いに万が一のことがあっても、その分のローンは消えることになりますが、いろいろと調べて行くうちに、銀行ってどちらか一人しか団信に入れないということを知りました・・・無知でお恥ずかしい・・・ 現状診断では、死亡保障は夫婦とも必要ないとのことでしたが連帯債務及び、ペアローンで借り換えた場合、また変わってきますよね?生命保険も早く解約したいのですが、住宅ローンを借り換えてから解約したほうがいいのか迷っています。 アドバイスお願いします。こんにちは。 お答えします。新たな民間の住宅ローン・・、「連帯債務」自体はOK・・なんですね?( 「連帯保証人」・・ではなく )それを前提にコメントします。〇住宅ローン控除 ・連帯債務 : 2人ともそれぞれ「住宅ローン控除」が受けられる。 ・連帯保証人 : 保証人は「住宅ローン控除」が受けられない。 ・夫婦個別のローン : 2人ともそれぞれ「住宅ローン控除」が受けられる。〇借換えの諸費用 ・連帯債務 : 融資事務手数料、保証料、設定登記費用・・等々 ・夫婦個別のローン : 2つのローンそれぞれWで上記諸費用がかかる。〇贈与税のケア 夫婦個別のローンを組む場合は、これまでの 持分割合と変わらないよう注意が必要です。 一方から一方への贈与とみなされる場合があります。 ( 「登記持分や購入時の資金割合」の資料は 当方に無いので不明 )〇生命保険の必要性 現状診断で、「夫婦とも死亡保障は不要。」・・ という結論が出たのは、おっしゃるように、 公庫ローンが夫婦連生の団信だったからです。 これが変われば・・当然、再計算が必要になります。 ・・が、「計算」というほどのものではなく、「算数」です。 「死亡保障 必要額の計算」の夫婦それぞれのページでの 「負債返済金」の欄に新規の借入額を入れてみるだけです。 ※連帯債務 ( 数字が分からないので借入額1,400万円として ) ・夫死亡の場合 : 団信で債務はゼロになるので、保障は不要。 ・妻死亡の場合 : 1,400万円-335万円=1,065万円 ⇒ 必要保障額が発生。 ( 元々の必要額 ▲335 ) ※夫婦個別のローン ( 持分割合が分からないので各700万円とすれば ) ・夫死亡の場合 : 元々の必要額:マイナス1,350万円の 範囲内なので、保障は不要。 ・妻死亡の場合 : 700万円-335万円=365万円 ⇒ 若干の必要保障額が発生。 ( 元々の必要額 ▲335 )〇生命保険の保険料 逓減定期保険 1,000万円 月払い保険料 ・35才男性(女性の資料が無い) : 1,530円 たいした負担にはならないので、 そんなに悩まなくてもいいと思います。〇現在の生命保険の解約時期 1 住宅ローンの借換えを済ませる。 2 新たな生命保険の必要額分を契約。 3 現在の生命保険を解約。 ・・という順番にしましょう。結論としては・・以下の1と2のどちらの負担が大きいか・・ということに? 1 連帯債務でローンを組んだ場合に、 払う妻の生命保険の保険料総額 2 夫婦個別のローンを組んだ場合に、 余分に払うローン諸費用2については、当方に資料ナシ。(銀行で試算してもらってください)1は・・ザックリと、1,530円×12ヶ月×15年(でOK)=275,400円・・です。( 2のローン諸費用の方が多い?・・かも )以上です。参考にしてください。 よろしく、お願いします。以上のように・・、一般的には夫は不要でも妻は必要・・というケースがよく見られます。なぜか?国の保険制度のしくみによります。遺族基礎年金・・です。夫が死んだ場合には出ますが、妻が死んでも出ません。この差は大きいんです。こどもの数が多いほど大きくなります。なので、「妻だけ死亡保障が必要」・・に。よく見かけるのは、「 夫:数千万円! 妻:数百万円 」・・の加入パターンです。保険屋さんもドンブリ勘定なら、消費者もおバカさん(失礼!) ・・です。知っておいてください。「夫婦ともに死亡保障は不要。」・・か、「妻のみ死亡保障が必要。」・・というケース、以外にけっこう多いんです・・よ。Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の武田FP顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)マイホームの見積りを各住宅会社に次々と依頼しなければなりません。今日は・・午前、T社さんにおいでいただいて、設計図面等を渡して説明。午後一、こちらもT社さんにおいでいただいて、同じく説明・・見積りをお願いしました。明日また・・午前、S社さんが来所します。トータルで4~5社に依頼する予定です。Yさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始今日の佐々木FP顧問会員のTさん(30代) (相談:ライフプランニング)家計の現状診断は終わっていて・・、生命保険の清算・解約を終了、解約返戻金の入金、来月から広い部屋に引っ越す(家賃上昇)、・・等々を加味したシミュレーションを作成。 ・キャッシュフロー表 ・キャッシュフローグラフ ・生命保険一覧表来月から家賃負担が〇万円上がりますが、生命保険を清算したことの効果の方が大きい!( キャッシュフローは200万円アップ )メール添付で送信しました。メール顧問会員のKさん(30代) (相談:ライフプランニング)ただ今・・一生懸命、現状診断の資料作成中です。ここ数日かけてやってきていますが、なんとか明日・・完成できそうです。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/05/28

-

住宅ローン、団信に加入不可! どうする?

50代のマイホーム取得と住宅ローン。顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)今日・・夕方、Yさんから電話が入りました。Yさん「信金から連絡をもらいました。 やはり、団信はだめ・・だそうです。」金融機関3ヶ所に住宅ローンの仮申込みをしていました。それぞれ・・融資自体はOKでしたが・・、団信については、すでに2ヶ所から加入不可の連絡をいただいていました。Yさん(妻)「2ヶ所でだめなんだから・・もう・・。」・・結果、その通りになってしまいました。告知内容は・・たいしたことではない・・と、関係者みんなが思っていましたが、保険会社の判断はちがったようでした。若い人の場合は、少々の治療を継続していても、割合スンナリ通ってしまうケースがあるんですが・・。Yさんは50代後半です。今も投薬中・・ということで、保険会社が身構えてしまったようです。 ※連帯債務 家族が団信に加入できれば、 融資自体はOKになるようです。 その家族に万一があれば債務は消えます。Yさん(奥さん)「もしお父さんに万が一のことがあって・・、 住宅ローンの返済が残ってしまったら、 私じゃ払っていけない・・。」●年齢が高い方の住宅ローン借入れ。資金内容が悪い場合等は、融資する側がOKでも基本的にお勧めできません。・自己資金が極端に少ない。・借入額が過大。・完済年齢制限いっぱい。Yさんの場合は・・、・自己資金は総予算の4割。・借入額は1,300万円。・ローン完済年齢は74才。 ( 繰上げ返済で60代での完済が可能 )・・という内容なので、それほどリスクは高くありません。返済額も・・賃貸住宅住まいよりもちょっと多い程度。Yさんは、今回マイホーム取得をしない場合は、生涯・・賃貸住まいになってしまいます。それでも・・リスクを具体的に知るためにYさんの死亡のシミュレーションを3つ作ってみました。( キャッシュフロー表で・・ )1 マイホーム取得後、すぐ死亡。2 マイホーム取得の2年後に死亡。3 現役が終わる64才時点で死亡。1・・では、奥さんが老衰で死亡する時点で、キャッシュが340万円の不足になります。2・・では、奥さんが老衰で死亡する時点で、キャッシュが4万円残ります。3・・では、奥さんが老衰で死亡する時点で、キャッシュが524万円残ります。・・ということで、分岐店は・・「2年後」と分かります。死亡保障が必要なのは・・2年間です。団信に加入できないからといって、返済期間中・・ずぅ~~っと不安を抱える必要は無いことが、キャッシュフロー表から読み取れます。 ※Yさんの場合は、手持ちの土地があります。 これから売却をするところです。 売れれば・・ですが、その売却代金が 団信に加入できないリスクをカバーします。このような説明は、数日前に作成資料をお上げしながら済ましています。明日・・奥さんが団信を申し込みます。 ※盛岡信金の住宅ローン 10年固定を考えています。 金利:1.75%です。 他の金融機関より低利・・です。Yさんのケースは、資金内容が良好だから計画を進めています。一般的には・・50代、60代の方が、30代の方々がするような・・少ない自己資金で多額のローンを組むことはお勧めできません。( たとえ、融資する側がOKでも )慎重に・・キャッシュフロー等の資料で、しっかり検証してみる必要があります。( 30代の若い人でも同じ・・ですが )Yさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/27

-

団信に加入不可! 住宅ローンは借りられない?

住宅ローン選びのお話 ・・です。顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)昨日の夜・・ご夫婦で来所されました。奥さんの仕事が長引いてしまって、おいでになるのが遅くなった・・ようです。( 共稼ぎです )すでに・・家計の現状診断を終えて、生命保険の清算等の作業も済んでいます。マイホーム建築の生涯シミュレーションも終えて、一生の見通しも立っています。 ※住宅会社さんへ ( もし、読んでおられたら ) 目先の受注・建築をして終わり・・ではなく、ぜひ 将来の見通しを立てる作業をしてあげてください。 名刺にFPと書いている方は特に・・。 「マイホームの設計」の前に、「人生の設計」を。Yさんは、マイホーム建築の具体的な実行支援の段階に入っています。・申込み済みの住宅ローンの審査経過。・土地売買取引手続きの実際。・マイホームのプラン、業者選び、建築工事の流れ。・・等々の、現時点でのお話をしました。そのうちの・・住宅ローンのお話。実は住宅ローンの仮申込みを3つの金融機関に行なっています。・東北労金・北日本銀行・盛岡信用金庫それぞれ・・設定金利や諸条件が異なります。OKをいただいたところから、条件を比較検証して選択するつもり・・です。候補の土地を決めてかかっていて不動産屋さんに・・「ローン審査中」を理由にしばらく抑えてもらっています。住宅ローンの仮審査では普通・・、融資の可否の審査だけを申し込みますが、OKが出てから団体信用生命保険の審査に移行していたのでは日数がかかり過ぎます。 ※団体信用生命保険 加入不可だと、ローンの融資も不可。 ( 健康状態・・重要です )ので・・、「融資の可否と同時に、団信加入の可否の 審査も同時進行でお願いします。」・・と、伝えておきました。2~3日前に、北日本銀行さんから回答が・・。「団信で引っかかりました。・・不可だそうです。 申しわけありません・・また何かあったら よろしくお願いしますぅ。」 ・・ガァ~~ン!Yさん、ある・・告知事項がありました。3週間ほど前に治療を受けて・・投薬中です。当然、正直に告知しました。北銀さんのローンの団信の保険会社は富国生命・・でした。「保険会社にもよったりしますので・・。」北銀のWさんの・・ナグサメの言葉。 ※告知事項 「え?・・あんなことで不可になるの?」 ・・と言うほど、軽いことだったんですが・・。他の2つの金融機関からは・・、融資の可否については解答をいただきました。どちらも・・融資OK。・・が、どちらも団信はこれから審査・・だそうです。審査に要する期間は・・7~10日です。今月いっぱい・・かかりそうです。一番心配なのは・・、どこも団信加入不可!・・となった場合・・です。団信に加入できない(健康状態に問題がある)人は、銀行の住宅ローンを借りることができません。そのような人は、マイホームを取得できないか?・・できるんです。銀行の住宅ローンにしなければいいんです。「団信加入は任意。」「加入するしない・・は、本人の自由。」・・という住宅ローンがあります。フラット35 ・・です。長期固定金利の住宅ローンです。固定金利期間が長期なので、金利はじゃっかん高いんですが、融資は受けられます。 ※団信加入不可で、当初からフラット35 顧問会員のMさん(30代)は、2年前に 土地を買ってマイホーム建築をしました。 Mさんは・・ある持病があったので、 最初からフラット35で資金計画と 生活設計を行ないました。・・で、もしYさんの団信審査が不調の場合は、フラット35に切り替えることになります。現在・・10年固定金利:2.0%前後で計画していますが、フラット35になれば・・同じ16年返済で、2.72%です。ずいぶんちがうように感じるかもしれませんが、1ヶ月の返済額で・・約4,000円の差です。 ※フラット35の金利 フラット35は全国のほとんどの金融機関が 扱っている・・ことになっていますが、 銀行での金利は・・3%台で、使い物にならず。 2.72%は、現時点(4月)のフラット最低金利。 ( モーゲージバンクがお勧め ) フラット35は・・受験の際の「滑り止め」・・?・・のような役割と捉えて、これからYさんの作業は進んでいきます。マイホームのプランも、もうそろそろ具体的に考えていきましょう・・ということに・・。Yさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/18

-

全額住宅ローンでマイホーム取得?・・大丈夫?

住宅取得のしかたで、一生が決まる場合も。長期固定金利住宅ローン「フラット35」で、9割までだった融資限度額が、10割に引き上げられます。( 政府の追加経済対策メニューのひとつ )「必要な資金がすべてローンでまかなえます。」ローンの焦げつきリスクが高まりますが、金子国土交通相は・・、「年収に応じて貸出限度額を定めているので、 それほど心配ない。」 ・・んだそうです。とんでもない話です。 認識が甘すぎます。その・・「年収に応じた貸出限度額」・・って、住宅ローンの年間返済額が以下の設定になっています。・年収400万円未満 : 30%・年収400万円以上 : 35%これは・・たとえば年収400万円の人は、400万円 × 0.35 = 140万円住宅ローンの返済が年間140万円の範囲まで融資ができます・・ということです。年収400万円の人の手取り収入は、( 手取り=税金や社会保険料を引いた金額 )ザックリと・・400万円 × 85% = 340万円 ・・です。手取り340万円の内、140万円が住宅ローン返済に充てられて、残りの200万円で生活をします。マイホームを取得すれば、固定資産税が発生します。・・が、住宅ローン減税もあるから、差し引きゼロということにしますか。 ( 極めて・・おおざっぱ )200万円 ÷ 12ヶ月 = 16.67万円毎月・・16万円台で生活することになります。新たな貯蓄が不可能な家計・・です。全額ローンでマイホーム取得するぐらいだから、元々・・貯蓄ができない家計・・ではあります。このような状況では、生涯・・損のくり返しをします。・住宅ローンの繰上げ返済は不可能。 ( 当初設定した多額のローン利息をすなおに負担 ) 融資額:3,000万円 金利:2.95% 期間:35年 ・・の場合に、年間返済額は・・約138万円です。 その際の利息総額は・・約1,800万円! ( もったいない・・ )・マイカー購入は常にローンで。 ( 生涯・・貯蓄がないので、常にローン利息を負担 ) 1回分の金額は小さいが、生涯くり返せば・・。 そして・・金利レベルは、住宅ローンよりも高い。・子供の教育費は奨学金や教育ローンで。 ( 教育費の資金はないので、ローン利息を負担 )当初の借金(住宅ローン)で・・人生を縛られた結果、生涯を通じて・・自転車操業、借金まみれの人生になります。同じことに同じだけお金を使っても、その原資を借金に頼る人は、その利息負担分・・大きく損をすることになります。生涯の合計で・・数百万円~2千数百万円にもなります。全国で・・次々と「自転車操業家計」が発生します。住宅会社の社長さんへ、同じくFPさんへ。( もし・・読んでおられたら )認識の甘い国土交通大臣が問題外なのは当然ですが、住宅業界の方々も認識を改めてもらいたい・・。ひとつの家族の一生を左右する仕事をしている、・・という認識をもっと強く持ってもらいたいと思います。「先行き不安で・・お客さんが減ってきた。」・・と、受注減を嘆いていないで、安心な将来を提供してあげてほしい・・ものです。「自己資金ゼロでも、家賃並みの支払いで家が建つ!」・・なんて、アホバカ・トークをしていてはいけません。広告では・・住宅の設備や性能や価格等々をあいも変わらず訴えていますが・・、「将来に不安を抱えるお客さん」が多いのなら、「将来が安心」な状況作りをしてあげればいいんです。住宅業界には、FPを名乗る方々が大勢います。「なんちゃってFP」さんが大勢・・。 ( 失礼! ) ※私はちがう! ・・という住宅系FPさんがいらっしゃったら、 所属・姓名を明らかにしてコメントください。 このブログ上で、きっちりと謝罪します。なぜ・・「なんちゃって」かというと、FPの本来の仕事をしていないから・・です。ライフプランニング(生活設計)をしていないから・・です。マイホームを取得したら・・将来はこのように・・、のような資料(キャッシュフロー表ほか)を作ることがありません。将来が見える状況作り・・が、本来のFPの仕事です。一人一人の顧客ごとに生活設計資料を作る、そして・・「このような将来になるなら、建てましょう♪」安心の家造り・・です。そのようなことができる住宅会社なら、他とはちがいますから・・受注が増える可能性があります。私は、徹底して消費者の味方をしています。・・ので、特定の住宅会社を応援することはまったく有り得ませんが、消費者の役に立つお手伝い・・なら、応援可能です。生活設計もケアする住宅会社が増えれば、消費者は非常に助かります。ライフプランニングの手法を身につけるお手伝いをします。キャッシュフロー表の作成・・は、FPに必要な最低限のスキルです。生命保険や住宅ローンや金融商品を診る目も必要です。 ※料金 もちろん・・タダではできません。 セミナー講師・・に、準じます。 2時間:30,000円。 (資料代込み・交通費別途)ヒント・・。マイホーム取得する消費者が助かる・・事例。毎年の生命保険料が・・50万円の家族の場合、次の2つの可能性があります。1 以後の保険料の大幅削減。 一家の生命保険料は、年間で数万円で済みます。 これから払う保険料は、40万円以上節約可能。 ⇒ 住宅ローン返済のかなりの部分をカバー。2 多額の解約返戻金 生命保険の清算で、まとまった解約返戻金が 期待できます。 ⇒ マイホームの自己資金に。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/13

-

家計の現状診断終了! 住宅ローン仮申込み

現状診断の小冊子が出来上がりました。顧問会員のKさん(40代) (相談:ライフプランニング)佐々木FPが朝一で、小冊子を完成させました。後日・・Kさんご夫婦が来所されたら、お渡しして説明します。現状のまま推移すると・・こんな一生になる、・・ということを理解するための資料です。Kさん一家の場合、近い将来・・大変なことに・・。まだご本人に説明していないので、詳しく書くわけにはいきません・・が、ここからがライフプランニングです。きびしい現実を理解・把握することから、ライフプランニングは始まります。( お手伝いしがいのある家計・・です )以下は、K家のものではありませんが、ヒアリング後に出来上がる「現状診断」の小冊子は・・だいたい・・このような構成になっています。「総評」で家計の全体像を解説、問題点を指摘しています。キャッシュフローグラフで、一生の状況が一目瞭然・・です。キャッシュフロー表で、具体的に・・一生の家計を眺めます。収入・支出グラフで、同様に一生の状況を確認します。ヒアリング結果が5ページに渡る基礎データにまとめられています。我が家の公的年金の受給のカタチを確認します。夫婦それぞれの年金受給のしくみと受給額を確認します。加入中の生命保険を分析します。捨てるお金の総額も確認。夫婦それぞれの遺族年金等の額を確認します。同じく・・死亡保障必要額を確認します。(現時点と10年後と)キャッシュフローグラフは・・家計が100あれば100通り、いつもまったくちがうグラフで、興味深いものがあります。 すべての顧問会員の・・これだけの資料を、 佐々木FPが・・4日前後をかけて完成させています。 ( ごくろうさま・・です )ここまで・・相談者(顧問会員)の内容を把握して初めて、的確なアドバイスができます。銀行や保険会社が、ふら~っと訪れた相談者にその場で簡単にアドバイス・・、信じられません。Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の佐々木FPメール顧問会員のYさん(30代) (相談:ライフプランニング)今日・・メールをいただきました。 ヒアリングシートの記入を終えて、メール添付で送られてきました。提出書類は郵送したそうですが、まだ届きません。さっそく佐々木FPが現状診断資料の作成に入りました。Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正今日の武田FP顧問会員のYさん(50代) (相談:生活設計・マイホーム建築)午後・・来所いただいて、住宅ローンの仮申込み。( 当初から3つの金融機関に申込み予定 )北日本銀行のWさんに・・あらかじめ事務所に来ていただきました。話は通しておいたので、申込み手続きはスムーズに進んで終了しました。( 10年固定で、金利2.0%・・とのこと )すぐ・・今度は、Yさんの車で盛岡信用金庫のローンプラザへ行って、同じく申込み手続き。いきなり行ったので、担当した方は戸惑い気味・・。必要書類は分かっていたので、あらかじめコピーを持参して・・やはりスムーズに終了。( 10年固定で、金利1.75%・・とのこと )ちなみに・・先日申込みをした東北労働金庫は、10年固定で・・金利2.1%・・とのことでした。金利だけでなく、他の要素も含めて検討します。融資保証料、団信、繰上返済手数料、・・等々。来週・・3つの金融機関の審査結果が出ます。今日でひと通りの手続きが終了しました。( あとは・・のんびり、結果を待ちましょう )Yさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 事前手続き・住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/10

-

住宅ローン、モーゲージバンクは検討しないの?

なぜ、当初から銀行のみで検討してるの?昨日、一昨日の・・顧問会員のYさん(50代)の記事に、Yさんのご長男からコメントをいただいています。ちょうどいい機会ですので、住宅ローン選びについて書きます。一昨日、いただいたコメント・・。 両親がお世話になっております。 Yの長男です。 素朴な疑問なのですが、 住宅ローンの借入先は色々あると思います。 銀行を中心に打診されているのは、 おもにどういった理由でしょうか? 金利以外にも銀行で借りるメリットが あるということでしょうか? あるいは、 まずは「銀行に打診」という感じなのでしょうか?・・に対する私の回答。お答えします。当事務所ではまず・・、1 顧問会員の家計の現状診断を行ないます。2 家計・資産の問題点を発見します。3 話し合いながら問題点を解決します。4 解決後のキャッシュフロー表を作成します。ここまでいけば・・、この顧問会員の場合は住宅ローンを借りて繰上げ返済が可能かどうか?・・が見えてきます。・・で、住宅ローンの選択ですが、1 繰上げ返済が無理な場合は・・基本的に 『全期間固定金利』の住宅ローンにします。 フラット35を利用することになります。 数人の顧問会員が利用しました。2 繰上返済が無理なく可能な場合は・・、 『固定金利選択型』の住宅ローンを選びます。 固定期間3年、5年、10年、 それぞれ・・顧問会員が利用しています。基本的に・・1は金利が2%台後半から3%台。2は、固定金利期間が短いほど低金利になります。10年固定で2%前後、3年や5年は1%台です。低金利なほどお得ですが、やっていけるかどうかキャッシュフロー表を作成することで判断します。・・で、ご両親のキャッシュフローからは、15~16年返済で借りて・・繰上げ返済をしながら、無理なく10年前後で完済が可能なことが分かります。( 固定期間5年は・・ちょっと無理 )なので、住宅ローンは「10年固定」を選びます。・・であれば、各銀行間で一番条件の良い「10年固定」の住宅ローンを選ぼう・・ということです。なので・・各銀行の中で検討しています。お答えになったでしょうか?・・今日また、コメントをいただきました。 ご回答頂き、ありがとうございます。 繰り上げ返済可否が住宅ローンの選択の ポイントという点については理解できました。 また、キャッシュフローに問題がなく、 返済も滞りなく実施可能の見込みとのこと、 安心しました! お伺いしたかったのは、「なぜ銀行から?」 という点についてです。 SBIモーゲージなどの、 いわゆるモーゲージバンクというのは、 選択肢には入らないのでしょうか? モーゲージバンクは、銀行よりはるかに 低金利で借り入れることができ、 繰上げ返済時の手数料も無料という 金融機関もあるということを聞いたことがあります。 単純にこの点だけみると、モーゲージバンクから 借り入れた方がメリットがあるように見えたのですが、 上記以外の点で、銀行で借りるメリット (審査に通りやすい、手続きが簡易、 身近に窓口がある、短期固定なら 実は銀行の方が低金利?など) があるということでしょうか? ※知識不足のため、トンチンカンな質問かも しれませんが、回答頂ければ幸いです。私の回答コメント・・、お答えになって・・いなかったようです。 (^^ゞご説明したつもり・・でしたが、伝わっていませんでした。( ハンセイ・・ )結論を言います。モーゲージバンクは、最低金利が・・2.72%です。(4月)「低金利のローンではない。」 ・・ということです。「SBI等は、長期固定金利ローンの中では低金利」・・というだけのことなんです。『金利の固定期間が短いローンほど低金利なので、 無理がないなら・・短期固定ローンを選ぶ。』 ・・ことが、生活設計上・・有利になります。・3年、5年、 ・・1%台。・10年、 ・・2%前後。・20年、 ・・2.72%以上。・35年、 ・・2.95%以上。 ※繰上返済が可能かどうか?・・が判断材料です。 ・不可能なら、将来の金利上昇リスクに 対応できるよう、ちょっと高金利でも 長期固定金利型ローンをを選択します。 ( 返済額が変わらない・・安心があります ) ・可能なら、できるだけ短期固定金利の ローンを選択した上で、 ガンガン繰上返済をして できるだけ利息負担を節約します。 ( 早めに完済して・・無借金生活に )ご両親の場合は・・家計の現状診断の結果、住宅ローンを借りても・・『繰上げ返済が可能』・・ということが分かりました。( 5年固定は無理、10年固定ならOK・・が判明 )もう・・この時点で、「全期間固定金利」のローンの選択は無い! ・・ということです。全期間固定金利のフラット35を選ぶ必要は無い! ・・ということです。高金利のローンを利用する必要がない・・ということ。モーゲージバンクが扱っているのが、フラット35です。で・・ご両親の場合、いくつかの銀行に打診し初めました。 ※フラット35の金利レベル(09年4月実行金利) ・SBIモーゲージ ~20年:2.72% ~35年:2.95% ・全宅住宅ローン ~20年:2.72% ~35年:2.95% 全国の各銀行でも扱っているが、高金利。 ( 銀行は儲からないから、力を入れない ) フラット35では、この2社が代表的な低金利。当事務所の顧問会員でも・・、・銀行で3年固定のローンを利用。・銀行で5年固定のローンを利用。・銀行で10年固定のローンを利用。・フラット35で全期間固定金利のローンを利用。 ( モーゲージバンク )・・それぞれの方々がいらっしゃいます。家計には、それぞれの事情があります。住宅ローン:2,000万円・20年返済の利息は・・、金利:2.72%なら・・595万円。金利:2.00%なら・・428万円。 ・・167万円を・・たれ流します。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/04/09

-

住宅ローンの1本を繰上げ返済!・・気持ちいい

繰上げ返済は、最強の資産運用♪ ・・です。メール顧問会員のOさん(40代) (相談:ライフプランニング)久しぶりに・・メールをいただきました。( グリーン文字は私のコメント )先週、私の仕事の昨年度分の報酬が振り込まれました。不景気な中、有難いことに業績が好調で、 今どき珍しい・・。報酬額もかなりまとまった金額でしたので、口座に残っていたお金と合わせて、夫の住宅ローンの残債分を繰上げ返済しました。 昨日、その手続きが実行され、これで1500万円分は完済となりました。 すごい ・・です。前回の繰上げで、2008年末時点で夫名義のローンは、残りあと7年、470万円くらい、というところまで短縮しておりましたが、完済は気持ちが良いです! ・・ですよね~。来月から毎月62,000円の引き落としがなくなるというのは、「大きいな~。心から嬉しいな~。」と感激しきりです。 大きいですよね。 嬉しいですよね。 6.2万円が引かれずに済む・・のは、大きいです。あとは、わたくし妻名義の住宅ローンがまだ残っています。こちらは現時点であと21年、約2550万円と気が遠くなりそうですが、おかげさまでこの1年で「繰上げ返済を優先する」という気持ちの上での習慣が身につきました。 「この1年で」・・ということは、 当「FP事務所のおかげで」・・と 解釈させて頂いてOK・・ですよね? (^^ゞ何で今まで浪費ばかりしていたのでしょう。それらのお金はどこへ消えてしまったのでしょう?・・・・謎です。 私の想像ですが・・、高級外車の購入と 頻繁な海外旅行あたりが原因かと・・。 ( あ・・、言ってはマズかった・・? )自社株積立てをしばらく停止して、 株よりも繰上げ返済の方が、優れた金融商品です。趣味の旅行も少し縮小して、 「しばらくやめて」・・ではなく、 「少し縮小して」・・というところがいい・・です。 人生は楽しまなくっちゃ・・。 (^^ゞ2013年までに(欲張れるなら2012年中に)わたくしのローンも完済できれば、と計画中です。1年で月々の返済と合わせて、500万円から600万円ずつ繰上げ返済できるかもしれません。 すごい・・ハイペース・・です。2500万円を4年くらいで完済ですね! とんでもない・・ハイペース・・です。 普通の人は、30年前後・・かかります。46歳までにはローンから解放です。 しっかり・・庶民の反感、かいそう・・です。 (^^ゞOさんと同じペースで繰上げ返済・・は、一般の人にはなかなか難しいですが、少しずつでいいから・・実行することをお勧めします。借りた状態のままで・・すなおに返済していくのは、明らかに損になります。2,000万円、3%、30年返済であれば、すなおに払う利息総額は 1,000万円!・・です。( もったいない・・ )住宅ローンを払いながら・・、「余裕資金で何らかの金融商品を買う」・・という行為をしている人は、大きく損をしています。その「余裕資金」を繰上返済に充てれば、一瞬でリスク無しで大きな効果が得られます。( 本来・・払うべき利息が節約できる )ローン返済間もない時期の繰上げ返済であれば、「元金100万円で100万円の利息が消える」・・などということは、普通にあります。⇒ 運用利回り:100%時期が遅くなっての繰上げ返済でも・・、「元金100万円で50万円の利息が消える」⇒ 運用利回り:50%「元金100万円で30万円の利息が消える」⇒ 運用利回り:30%・・のように、他の金融商品では不可能な効果が、一瞬でリスク無しで得ることができます。 ※注 なんでもかんでも繰上げ返済! ・・と、がんばって・・ ・教育資金が危うくなった ・教育資金がまったく無くなった ・・そんなおバカさん(失礼!)もいました。Oさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/03/25

-

住宅ローン繰上げ返済したけど、記帳されない?

機械の調子が悪い・・で済む問題じゃない。私自身のローンのお話・・です。正確には「住宅ローン」ではなく、「アパートローン」です。( 私が経営しているアパートの )・・が、しくみは同じですのでご参考に・・。固定金利期間が2月いっぱいで終了しました。あえて手続きはしませんでしたので・・、3月に入って自動的に「変動金利」に移行しました。だまって「変動金利」に移行させたのは・・、「繰上げ返済手数料」を節約するため・・です。「固定金利期間」中は、31,500円・・かかります。「変動金利期間」中なら、タダ・・です。なので・・「変動金利」に移行した初日の今日、繰上げ返済を実行!! ・・です。今日・・午前、東北労働金庫盛岡支店へ行きました。あらかじめ・・金曜日に電話しておきました。あらかじめ・・繰上げ用のお金を入れておきました。なので、作業は短時間でスムーズに・・行くはず・・でした。「それでは処理をしてきますので、 しばらく・・おまちください。」・・と言って席をはずしていた担当のKさん、書類と通帳を持って帰ってきました。「あの・・ちょっと、機械の調子が悪くて・・ 今日の分が記帳されませんでしたが、 明日・・マッショウ書類をお渡しする時まで この通帳を預からせて頂いていいですか?」 ※マッショウ書類 = 抹消書類 残金を完済して、抵当権を抹消登記 するために必要な書類。〇百万円払った繰上げ返済・・後の状況が確かに・・通帳に印字されていません。「あ・・機械の調子が悪かったんですか。 それでは・・しょうがないですね。 んじゃ・・また明日・・。」・・って、お人好しに帰るわけにはいきません。相手の立場に立って・・モノを言っているの?「〇百万円も払ったのに、何の形跡も残らない。」・・そんな状況で、今日はお帰りください・・と言っています。もちろん、通帳を預けて帰るわけにはいきません。金融機関・・身勝手だと思いませんか?融資する際は、これでもか、これでもか・・というぐらい客に署名・捺印を求める書類が次々と出てきます。金融機関自身が損をすることがないよう・・石橋をたたくのが日常の光景・・です。書類が完璧に整わなければ融資しません。(当たり前)立場が逆では・・「かんべんして。」・・の、ひと言で済まそうとしています。きちんと対応するよう、ちょっと・・きつめに話したので、Kさん・・半ばオロオロしながら、以下のように・・。・通帳の記帳は手書きで・・押印を。・その上で、継続移行した新規の通帳を作成。・パソコンの「取引履歴」画面のプリントをもらう。・「利息計算書」をもらう。この押印・・、労金ではなくKさん個人のものなので、不安が払拭されたわけではありませんが・・。明日・・午後に、抹消書類を受取りにまた行きます。これを受取ってしまえば、完全に安心できます。明日の段階でまた・・何か手違いがあれば、いくらなんでも・・私、本気で・・怒ります。 本気で生活設計、5つの提言。 それぞれの頭に 「できるだけ」 を付けて読んでください。 〇生命保険には、加入しない。 〇借金は、しない。 〇手数料や経費は、払わない。 〇税金は、払わない。 ( 取り返す ) 〇社会保険は、もらさず給付を受ける。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/03/02

-

住宅ローン繰上げ返済、来月だと3万円も お得♪

来月なら、手数料:31,500円が無し!・・に。顧問会員のTさん(50代) ・・ではなくって、私自身のお話・・です。 (^^ゞ住宅ローンの繰上げ返済のお話・・です。正確には・・、「住宅ローン」ではなく 「アパートローン」ですが、基本的に同じなので参考になるお話・・かと。( 住宅ローンのお話としてお読みください ) ※我が家の住宅ローンは、かなり前に 全額繰上げ返済しています。・・で、私・・アパートを所有しています。アパートローンを返済しています。 ( 労働金庫の )もう・・そろそろ、全額を繰上げ返済しようと思っています。そのローンの固定金利期間が、この2月で終わります。何も手続きをしなければ、変動金利に移行します。手続きをして、固定金利を選ぶこともできます。住宅ローンの「固定金利期間選択型」と同じです。 労金に電話で確認したところ・・、「返済手数料、31,500円がかかります。」私・・、「えっ?! ・・そんなに?」「返済手数料」・・というよりも、「違約金」とか「ペナルティー」・・といった性格の料金なのかもしれません・・ね。「09年2月末まで・・金利2%の固定金利期間」・・という契約をしています。それを破る・・から、「ペナルティー」・・かと。担当者に確認した結果、繰上げ返済で・・、・固定金利ローンでは、手数料がかかる。・変動金利ローンでは、手数料がかからない。・・ということが分かりました。・・ということは、賢い選択は・・?『変動金利になってすぐ、繰上げ返済する。』 ・・です。手続きはしないで・・自動的に変動金利に移行させます。幸い利子もわずかな金額になっています。手数料:31,500円の方が圧倒的に大きな金額です。私は、3月2日(月)に決行! ・・します。( 抵当権の抹消書類をもらえるのは翌日 )《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2009/02/27

-

土地購入・住宅建築に向けて、住宅ローン申込み

かんじんなのは、団信の審査結果・・です。顧問会員のMさん(40代) (相談:生活設計・マイホーム建築)昨日の夕方、家族3人で来所。土地購入・マイホーム建築に向けて、少ない日数の中で段取りしておくことがいくつもあります。 その前日は、奥さんとチビちゃんだけで来所。 今回購入を検討している土地なら、 建てるマイホームはこんな感じで・・ ( 希望・好み・・等々の確認 ) 予算はこれぐらいで・・という打ち合わせを しておきました。 土地の価格がかなり予算オーバーなので、 建築予算はおさえめにならざるを得ません。 外構工事込みで・・2,000万円が目安? ・・とすれば、建物は36坪ぐらい? 住宅会社5社ぐらいに提案競争させれば、 なんとかなります。 ( よほどお金がかかる希望が発生しない限り )お煎餅を与えられて・・静かなチビちゃん・・のおかげで、コトがスムーズに進みました。〇土地建物のイメージ 購入予定土地に36坪程度の2階建て住宅を 建てると・・こんな空間構成になる ・・という仮の配置図で、イメージしてもらいました。 資金等がOKで前に進むようになったら、 具体的な打ち合わせに入っていきます。〇資金計画 あらかじめ資金計画書を作成しておきました。 今回の土地・建物にからんでかかってくる 諸費用をすべて洗い出して一枚の資料に・・。 住宅ローンのシミュレーションも行なっています。 出せる自己資金から・・融資希望額も決まります。 シミュレーションは・・75才完済です。(長すぎ) ・・が、半年後・・自宅マンションの売却資金の投入も シミュレーションしています。 ( 価格査定済み ) 売却手取額を繰上げ返済で投入すると・・、 期間が短縮されて、60才で完済できます。 さらにはMさんの場合、積極的な繰上げ返済が 可能なので、もっと手前で完済できると思います。 ( 50代半ば・・あたり? )・・等々、確認・認識してもらっているところに、K銀行のWさんに来てもらいました。あらかじめお願いしておいた・・ローン書類持参で・・。 ちなみに当事務所は、K銀行と特別な関係は ありません。 今回の土地情報の出どころが K銀行のWさんだったので、その流れのまま・・。Mさんの住宅ローン借入れが可能か?( 団信加入が可能か? )・・を最優先で確認できないと、土地を買うことも、家を建てることも、具体的に前に進めることができません。( 団信に加入できないと、融資は不可 )・・なので、K銀行さんに来ていただきました。もちろん・・3千数百万円のローンの申込みですから、Wさんは喜んで飛んできます。 ( 業績になります )これを取れるかどうかは、Wさんにとって大きいです。〇団体信用生命保険の申込み ( 告知 ) 治療暦?・・Mさん、2種類ほど細々と記入。 ( なんとか・・審査でOKが出ればいいんですが ) K銀行のWさん 「ガンになった場合の保障も付いた団信も ありまして・・。」 ・・調子に乗って営業行為をやっていました。 ( 私はワキでだまっていましたが・・ ) Mさん 説明をひとしきり聞いた後・・ 「はい、けっこうです。普通の団信で。」 さすが、当事務所の顧問会員です。 保障内容が充実すれば、費用負担も増加します。 ( 費用対効果・・しっかり考えましょう )〇住宅ローン申込 必要書類にすべて記入・申込み。 Wさん 「印鑑は実印になります。」 ・・え? と思いましたが、奥さん・・持ってました。 (^^ゞ Mさん 「うちのは・・しっかりしているんですよ。 私とちがって・・。」 所得レベルから、融資希望額の借入れ自体はまったく・・問題がないようです。問題は、とにかく団信・・です。なんとか、OKでありますように・・。・・で、土地の買い入れ・入札日が来週・・12/25(木)です。その前に、団信の審査結果が必要です。武田FP「Wさん、できれば今週中(12/19(金))、 理想は12/22(月)、遅くても12/24(水)で、 なんとかお願いします。」Wさん「はい、わかりました。 今までの最速記録を ねらって・・がんばります。 ここ数日、この案件を最優先で仕事します。」頼むよ~ ・・です。Wさんも大きな住宅ローンの販売実績がかかります。当然、必死になります。Mさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2008/12/18

-

住宅ローン繰上げ返済のお金、今解約?5年後?

5年後・・無いですぅ、住宅ローンは。 (^^ゞ顧問会員のKさん(40代) (相談:生活設計・マイホーム建築)去年の春先に新築マイホームに入居・・。2回目の冬を迎えます。 ・・暖かい家で。メールで質問を頂きました。ご無沙汰しておりました。 〇〇のKです。 すいませんが教えてください。 住宅ローンの繰り上げ返済についてですが今、〇〇に母屋に住んでいるときにかけていて、現在は支払いを中止し、保留にしている保険があります。 5年後には40万円増えて払い戻しになるのですが、今解約して繰り上げ返済に回した方がいいのか 5年後に繰り上げ返済した方がいいのか教えてください。 どっちが得かよくわかりませんのですいませんが教えてください。 よろしくお願いします。Kさんは、これまでも繰上げ返済を積極的に行なってきています。文面に出てきていないお金も含めて・・H21年1月に1回、H23年10月、・・と繰上げ返済を計画しています。・・で、5年後に40万円増える保険、住宅ローンの繰上げ返済に今使う?5年後に使う? どっちが得?・・のお話です。その保険金額だけの繰上げ返済を試算しました。 今・・繰上げ返済に使った方が、15万円ほど・・お得です。( 繰上げ返済の効果・・大きいです )・・が、ちょっと待ってください・・Kさん。繰上げ返済計画・・全体で試算しました。Kさんの住宅ローン・・、5年後にはもう・・存在しないんです。( 返済は終わっているんです )その「保留にしている保険」を含めてこれから2度の繰上げ返済をすると・・、H23年10月で完済してしまいます。( 期間短縮の効果、すごい・・ですね~ )その「保留にしている保険」は温存したままで、これから2度の繰上げ返済をした場合でも・・、H24年10月で完済してしまいます。・・どっちにしても、その「保留にしている保険」が満期の時は、もうすでに・・住宅ローンは無い! ・・んです。( すごい・・ですね~ )こんな驚異的なケースもあります。例外中の例外・・です。30年返済で借りて、4~5年で完済・・です。Kさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2008/12/17

-

住宅ローン控除、10年と15年、どっちが得?

同じ家計でも、所得税額しだいで損得が逆転?顧問会員のSさん(40代) (相談:生活設計・マイホーム建築)先月末・・新居に引っ越してまだバタバタ・・。今日・・いただいたメール。相変わらず忙しいですが、昨日座敷のダンボールをあっちこっちに移し、やっと座敷で寝ることができました。下のチビたちも久しぶりに落ち着いて眠ってくれました。 これがその・・座敷です。ここがダンボールであふれ返っていたんですね。今は、チビちゃんたちがここでお休み・・。昨日・・S家の住宅ローン控除のシミュレーション資料(表)を作成して送りました。控除期間10年、15年、どちらが得か?・・の、シミュレーションです。 借入れ金額 : 3,500万円 返済期間 : 34年 金利 : 2.0% 10年固定金利顧問会員になった時点に頂いた源泉徴収票(H19年)から・・試算。所得税、夫:11.8万円 妻:8.8万円( 条件 : 以後の所得税は一定 )控除額の合計は、控除期間・・10年を選択した場合 : 181.2万円15年を選択した場合 : 235.7万円所得税がこのへんのレベルの場合は・・、15年を選んだ方がお得・・という結果になりました。( ご参考に・・ )お返事メールをいただきました。( グリーンの文字は私のコメント )資料、ありがとうございました。本日ボーナス支給日で今年の所得税もほぼ確定したため、いただいた資料を基に今年の所得税レベル(夫18.7万円、妻11.5万円)だった場合をシミュレートしてみました。 あらぁ・・たった1年で、 所得税・・ずいぶん違いますネ。10年の方が微妙にお得になります(^^;(10年238.6万円、15年236.3万円) 微妙ですが・・結論が逆転しちゃいました。 所得税額によって、ちがってきます。 控除額の合計は、控除期間・・ 10年を選択した場合 : 238.6万円 15年を選択した場合 : 236.3万円 このような所得税レベルで推移する場合は、 どちらの期間を選択しても、トントン・・のようです。 ( ご参考に・・ )私の昨年の所得税は、育児休業から復帰した年だったこともあり少なめだったのですが、給与体系が今年変更になったので、このままいくと今年のレベル(11.8万円)から5年にわたって少しずつ下がっていくと思われます。 ツマ・・の所得税は減る傾向・・なんですネ。読めないのは夫の方の所得です。去年・今年はかなり残業が多かったので、今後このレベルが続くかどうかは微妙です。 オット・・の方も減るかも・・ですネ。また、仮に今年のレベルの所得が続いたとしても、長男の年齢が16歳になると控除額が増えるために所得税額が下がると思われるのですが...? チョーナン・・だけでなく、下の子たちが 次々と同じことになってきます。 所得税額が下がる要因・・です。 さらに・・子どもが生まれたら・・もっと。 ( あ・・もういい? )不確定要素ばかりですが、低いレベルの所得税だった場合を想定すべきなのか、高いレベルの所得税だった場合を想定すべきなのか、どちらなのでしょう?15年にすると、繰上げ返済を積極的に行った場合不利になりそうな気もします。 そうなんですよね。 繰上げ返済も考慮しなければなりません。 【 基本原則 】 家計に与える経済効果は、住宅ローン控除 よりも繰上げ返済の方が、圧倒的に大きい。確定申告はまだ少し先ですが、ディズニーランドを考えると(^^;今年30万戻るか20万戻るかで遊び方がちょっと変わるかも...(^^;;;悩みます...。 来年の3月ごろに戻る金額は・・、 10年を選択すると、約30万円です。 15年を選択すると、約20万円です。 目先の10万円・・大きい。 ・・そりゃぁ、 ディズニーランドでの遊び方・・変わります。 悩み・・ます。で・・、繰上返済がからんだ場合のお話。Sさんが建築する前に作成した準備資料にキャッシュフロー・シミュレーションがあります。・マイホーム建築後のキャッシュフロー(CF)・さらに・・繰り上げ返済を加味したCFこの時点に作成した資料では、S家が可能な・・できるだけ積極的な繰上げ返済を実施するシミュレーションになっています。34年ローンが、期間が短縮されて・・15年で完済。( もちろん、現役中に完済 ) 繰上げ返済総額 : 2,024万円 節約利息総額 : 755万円 繰上返済をしないで普通に返済した 場合の利息総額は、1,320万円です。 ( 半分以上が節約できます )このシミュレーション通りに繰上返済をした場合の、住宅ローン控除額の合計は、控除期間・・10年を選択した場合 : 204.3万円 ( 1回目控除額 : 30.2万円 )15年を選択した場合 : 160.4万円 ( 1回目控除額 : 20.3万円 ) 11年目以降の控除額はかなり少額に・・。繰上げ返済がからむと・・期間10年を選んだ方がお得・・のようです。1回目も約30万円で・・こころおきなくディズニーランドでお金が使えそう・・。S家の所得税レベルでは、住宅ローン控除総額は160~230万円ほど・・です。かたや・・繰上返済の節約利息総額は・・、このシミュレーションほど積極的でなくても、ローン控除総額を上回る金額になります。生涯の採算では、繰り上げ返済が大きく貢献・・。・・が、住宅ローン控除のように目先に現ナマを手にするわけではないので、実感が伴わないかも・・ですね。「10万円も・・お得♪」「ディズニーランドで使える♪」・・と、現金なら・・実感できますが・・。S家の場合は、繰上返済が前提です。1回目から30万円が戻り、控除総額も大きい『控除期間10年』を選択した方がお得・・と思われます。Sさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 6/14 5 展示場ほか見学 7/5 6 住宅プラン検討・作成 7/5 7 住宅会社・数社が提案競争 7/12 8 業者決定・請負契約 7/13 9 着工~上棟 8/2~ 10 完成・入居 11/28 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属・姓名を名乗り、私同様・・個人が特定できる状況で、正々堂々とお願いします。読者の参考にもなるので、敬意を表してきちんとお返事します。( 匿名コメントは削除 : 無駄な手間隙はご遠慮下さい )

2008/12/10

-

だ、脱税?! ・・新・住宅ローン減税利用で?

ほんとに脱税になってしまうのでしょうか?顧問会員のSさん(40代) (相談:生活設計・マイホーム建築)今月・・いよいよマイホームが完成します。金曜日の午後(13:00)、完成立会い・・です。( 私も立会います )住宅ローン減税について・・、新年から新しい減税制度になりそうです。今年の入居より、来年の入居の方が有利そう・・です。Sさんのココロ・・ゆれ動いています。このことに関しては・・11/11(火)の記事でも触れました。「マイホーム完成へ・・住宅ローン減税どうしたら?」 住宅ローン減税、今年?来年?・・どっちに?メールをいただきました。(小心者の) S(妻)です。お世話になっております。昨日土地家屋調査士のOさん(間違ってないですよね(^^;)から電話をもらい、本日夫は〇〇に住民票をとりに行きました。私も今日明日中に住民票と印鑑証明をとりに行って来る予定です。11/21(金)の立会い(打ち合わせ?)、13時からとT住宅会社のKさんには連絡しました。よろしくお願いします。住宅ローン減税も気になる今日この頃ですが、気になる記述を発見してしまいました。http://profile.allabout.co.jp/ask/column_detail.php/41119これによると、うちのような場合は脱税になってしまう気が...。今年...というか、今月末から住むのだから、諦めて今年の適用として普通に申請すべきでしょうか?脱税って言われると、気がとがめてしまって...。ほんとに脱税になってしまうのでしょうか?全国で、同じような悩みを抱えている人が大勢・・いらっしゃるんでしょうね。 「新居で新年を♪」・・ということで、年末の 完成引渡し予定の人は、他の事情が許せば 「1月完成入居でいいや。」なんて・・実際に お正月明けに入居する人も出るかも・・ですね。11/11の記事に登場した税務署の人のひと言も気にかかる・・ところではあります。事実と異なる行為・手続きをして課税を逃れる・・のが、「脱税」でしょうから・・積極的な後押しはもちろん・・できません。・・が、だまってあきらめるのは悔しいでしょうから、どれだけ損をするのか?具体的に比較して見てみましょう。Sさんの住宅ローン借り入れ額は、3,500万円です。〇今年入居の場合 減税額合計は、最大・・上限の160万円です。〇来年入居の場合 ※まだ確定していませんが、最大600万円 年末残高の1%、10年間、・・だとすると、 Sさんの場合、平均減税額は30万円/年です。 30万円 × 10年 = 300万円なので、140万円ほどの損・・になる? Sさんの場合、来年入居になると余分なコストが 10数万円かかるので、実質120数万円の差に。実はこれくらいの金額は、繰上げ返済で消してしまうことが可能です。200万円を一度繰り上げ返済すると・・、百数十万円の利息が消えてなくなります。( もちろん・・百万円を2回でも同じこと )・・と、頭を切り替えた方がいいかも・・です。「だ・つ・ぜ・い」・・という言葉に脅えて暮らすよりも・・。Sさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 6/14 5 展示場ほか見学 7/5 6 住宅プラン検討・作成 7/5 7 住宅会社・数社が提案競争 7/12 8 業者決定・請負契約 7/13 9 着工~上棟 8/2~ 10 完成・入居 ~11月 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って正々堂々と願います。憶測に基づく勇気もない無責任なコメントは、固くお断りします。( 私は、個人が特定できる状況で発言しています )

2008/11/18

-

マイホーム完成へ・・住宅ローン減税どうしたら?

住宅ローン減税、今年?来年?・・どっちに?顧問会員のSさん(40代) (相談:生活設計・マイホーム建築)建築中のマイホームが完成間近で、ワクワクしながら忙しい日々のS家・・です。あまりにも天気が良かったので、所用のついでに足を伸ばして写真を撮ってきました。 総二階の40坪の家・・です。 それぞれ住宅へのイメージがありますが、Sさんのお好みの「シンプル・モダン」・・です。二階はリビングと小上がり座敷からバルコニーに出られます。 建物北側。二階左側が3連の天窓がある超明るいキッチン、右端が星を眺めながら入浴できる天窓付きのお風呂です。右下のダンボール包装は、エコキュートの機材です。 木製バルコニーが玄関ヒサシと自転車ポートを兼ねています。このままではチビちゃんが転げ落ちます。(これから手すり造作)家族全員で過ごす二階は、一日中・・日当たりが良く快適・・です。ここに来て、ん?どう行動したら?・・という判断に迷う事態が発生しています。住宅ローン減税・・の件です。制度は一応・・今年が最後になっています。減税規模もどんどん縮小された最後の一年です。来年以降の入居の人は対象外・・でした。・・が、このところの与党の動きを見ていると、今までよりさらに有利な住宅ローン減税が来年から始まりそうな雰囲気・・です。その具体的な姿が見えてくるのは、もう少し先・・。全国のマイホーム建築中の方々・・、入居時期によって有利不利が出そうな状況にヤキモキ・・なんて姿が想像されます。Sさんからのメール・・です。 S(つま)です。 一つ確認し忘れていました。 T住宅会社のKさんから、 登記については武田さんにお任せしていいんですよね? と確認されてました。 ここで言う登記って、 当初11月末から12月初旬に...と 考えていた表示・保存登記のことですよね? 住民票を移さないと登記できませんよね...? 住宅ローン減税についての情報が まだちゃんと出ていない状況で予定通り 今年中に住民票を移してしまったら、 有無を言わせず今年の住宅ローン減税が 適用になりますよね?? そしたら登記は...??? どうして良いやらわからなくなってきているのですが、 登記について今月中に私達がしなくては ならないことはありますか?はい、関係してきそうなトコロに確認してみました。『新・住宅ローン減税』を利用しようと動いた場合に何か支障が発生しないかどうか・・を。〇税務署 私・・、 「『入居』の年月は、何で判断されますか?」 担当者・・、 「住民票を添付してもらって、それで判断します。 法的には・・もちろん実際に入居した年月ですが」 ⇒ 新住所に移った(入居した)日は、住民票で判断。 ( 後半のひと言・・気になります・・が )〇土地家屋調査士 私・・、 「表題登記は、旧住所のままでもOK?」 調査士・・、 「表題登記では、問題ありません。」 ⇒ 後日の手続も不要。〇司法書士 私・・、 「保存登記を旧住所でした場合、不都合は?」 司法書士・・、 「登録免許税が、ちょっと高くなります。 本来は評価額の0.4%なんですが、住所を 移転した場合は軽減されて、0.15%になります。」 Sさんの場合、登録免許税は概算ですが・・ 移転をして軽減されれば0.92万円で済みますが、 住所移転をしなければ、2.46万円になります。 ( たいした差じゃない? ) なお・・今回、旧住所のまま保存登記をすると、 後日さらに・・住所移転登記をすることになります。 司法書士さんに依頼すると・・2万円弱かかります。〇銀行 私・・、 「住所を移転しないことで、何か支障はありますか?」 担当者・・、 「抵当権の設定をしてもらいますが、特にありません。」 ⇒ ローン手続きで銀行は・・特に問題はないようです。〇またまた司法書士 私・・、 「先ほどの件、『抵当権設定登記』では何か 支障は出そうでしょうか?」 司法書士・・、 「『設定』の場合は、ちょっと差が大きいかも・・。 登録免許税が、0.4%対0.1%ですが、 『保存』とはちがい元の数字が大きいので。」 保存登記は元の数字が「評価額」(数百万円) なので、そんなに大きな差にはなりません。 ・・が、 抵当権設定登記では、元の数字は『債権額』 ・・つまり、住宅ローンの借入額そのものなので、 大きな数字になります。 Sさんの場合は、3,500万円ですから・・、 0.4%の場合、14万円。 0.1%の場合、3.5万円。 10万円以上の・・ちょっと大きな差になります。・・と、これらのことを踏まえて、総合的に判断していくことになります。・・が、『新・住宅ローン減税』を利用できるのなら利用した方が有利・・に決まっているカモ・・です。特にS家の場合は、夫婦2人で住宅ローン減税がガンガン利用できます。その効果は・・計り知れません。税務署の・・ひと言・・気になりますが・・。Sさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 6/14 5 展示場ほか見学 7/5 6 住宅プラン検討・作成 7/5 7 住宅会社・数社が提案競争 7/12 8 業者決定・請負契約 7/13 9 着工~上棟 8/2~ 10 完成・入居 ~11月 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って正々堂々と願います。憶測に基づく勇気もない無責任なコメントは、固くお断りします。( 私は、個人が特定できる状況で発言しています )

2008/11/11

-

住宅ローン減税、大幅拡充!・・恩恵はだれに?

風呂敷は大きいけど・・中身はそれほどでも。住宅取得促進で景気テコ入れ!住宅ローン減税、過去最高の600万円に大幅拡充!「どうだぁ!」政府・与党が2009年の税制改正でインパクトの強い制度案の検討に入りました。 政府・与党は2009年度の税制改正で、 住宅を取得した人が住宅ローン減税で 所得税額の控除を受けられる上限を いまの160万円から、過去最高の 600万円に引き上げるなど 制度を大幅に拡充する検討に入った。 購入時の負担を軽減して住宅取得を促し、 世界経済の減速に伴って悪化する景気に テコ入れするのが狙い。 月内にまとめる追加経済対策に 制度拡充の方向性を盛り込み、 年末の税制改正論議で詳細を決める。 麻生太郎首相が23日に追加対策の 一環として住宅ローン減税を過去最高まで 引き上げるよう指示したのを受け、 国土交通省と財務省が協議に入った。 8月の税制改正要望で300万円としていた 控除額の要望を大幅に上方修正する形になる。総額600万円の減税・・魅力的ですね~。「そのお金を建築費の一部に♪」・・なんて考えた人は、幸せなおバカさん・・ですよ~。600万円の恩恵を受ける人・・なんて、ほとんどいないんですよ。うぅ~~ん、・・ですね。住宅ローンの控除期間や控除率は・・おそらく・・10年・1%といったところでしょうが、その「大幅拡充」・・の恩恵を受けるのはだれ?・・というお話になりそう。『年末残高の1%を10年間・・税額控除』・・で、『最高額が600万円』・・だとすれば、 60万円/年 × 10年 = 600万円・・ということです。そして、総額600万円の税額控除を受けるためには、毎年の住宅ローン年末残高が6,000万円!以上あることが必要になります。( 当初だけでなく、10年後も )10年後に6,000万円も残るような住宅ローンを組める人は、ほとんどいません。( 10年後ではなく、初年度だって・・ )だから・・この記事を読んでいるあなたも含めて、( この記事を書いている私も含めて )みぃ~んな・・対象外! ・・です。( 残念! ・・でした )一握りの裕福な方だけが、大きな恩恵を受けます。自分のことと勘違いして喜んではいけません。その『勘違いの喜び』に浸って付け入れられる事がないように注意してください。付け入ってくるトーク・・たとえば、「繰上げ返済すると年末残高が小さくなって、 ローン減税額が減ってしまい・・損ですよ。 住宅ローン控除がある10年間は、 繰上返済はしない方がお得・・ですよ。」( 実際にあった・・銀行員のアホバカ・トーク ) ※この件の正解 繰上返済の利息節約効果は、 住宅ローン減税の金額とはケタちがい。 当初から積極的に繰上げ返済した方が、 圧倒的にお得です。 ※この件の不正解 銀行員のトーク通り、繰上げ返済はしない。 ・・で、銀行員の勧める投資信託や個人年金で 高い手数料をたれ流す。 ( 利息収入と手数料が稼げる上得意客♪ ) 上得意客♪ = 一粒で二度おいしいおバカさんそれでも・・住宅ローン減税の制度・・、今年限りで・・来年以降は無いことになっていたのが、また新たに導入されるのはいいこと・・ではあります。いくらかでも、家計の足しになります。《 消費者の方へ 》 質問・感想など気軽にどうぞ。できるだけ早めにお返事します。 ( 具体的な質問の際は、できるだけ詳しい情報提供を )《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って正々堂々と願います。憶測に基づく勇気もない無責任なコメントは、固くお断りします。( 私は、個人が特定できる状況で発言しています )

2008/10/29

-

住宅ローン相談、与えられた情報が部分的だと・・

回答もトンチンカン、時間もムダに・・。昨日・・読者からのコメントに回答しました。( urgentさんから 与えられた情報を基に・・ )「住宅ローン借換え、もう少し低金利にできない?」また・・コメントをいただきました。urgentさん ・・です。私には子どもが2人います。W大学2回生、R大学1回生。ともに私立。二人で年間学費が280万かかります。奨学金は受けていますが仕送りも二人で年間約60万かかります。私の書き間違いで貯蓄は実質できていないのです。彼女らが卒業すれば320万貯蓄となります。すいません。そこで、570万年収、47歳でみずほなどの都銀は2000万も貸してもらえるのかと。相談に的確なアドバイスをする・・ためには、その相談者のすべてを知らなければなりません。 銀行や保険会社等は、「無料相談」で 相談者の部分情報だけで、かんたんに アドバイスをしてしまいます。 ( 非常に、無責任なことです ) 当然です・・結論が決まっていますから。 最後に売りたい商品を売る・・という。 実は「相談」ではなく、「営業行為」。なので・・当事務所は、「顧問会員制」を取っています。最初の段階で「顧問会員」(相談者)の背景の聞き取り、「ヒアリング」を徹底して行ないます。( 下記・・ヒアリング項目参照 )ヒアリングが終了しない内は、質問・相談に答えません。( 背景が把握できない内はアドバイスのしようがない )urgentさん ・・の、小出しの情報にその都度回答していってもまた、トンチンカンなことになるかも・・。「570万年収、47歳で みずほなどの都銀は 2000万も貸してもらえるのか」・・については、〇15年返済で考えるから無理があるのでは? 返済期間が短いから・・返済額が大きくなり、 融資が難しくなるのでは? 融資完済年齢は70才?or75才? 返済期間を20年or25年だったら 融資が可能なのでは? 期間は繰上返済で大幅に短縮できます。〇全期間固定で考える必要はない。 全期間固定なので、2.7%なんて高金利になる。 ( 2.7%は現在では高金利・・の認識を ) これまでの情報からは、4年後あたりから 機動的に繰上返済が可能なので、 これから10年前後で完済できる。 固定金利期間10年なら・・もっと低金利にできる。 この後・・また、新情報の追加がなければ、このような結論になります。urgentさんは・・この住宅ローンの借換えの局面で、その判断次第では、数十万円~数百万円の損得が発生します。( ある意味・・人生の重大局面です )どうすれば・・まちがいない判断ができるか? 当事務所に36,000円(年間顧問料)を 払ってメール顧問会員になってしまえば、 住宅ローンの判断だけでなく、他の分野も 含めた生涯の見通しも立ってしまいます。 ( 数百万円の経済効果が得られる )それでも・・「相談にはお金を払いたくない!」・・そんなガンコ者の場合は以下の方法も・・。『公開顧問会員!』 ( ブログ上で無料で )当事務所は無料相談は行なっておらず、まだ前例がありませんが・・、顧問会員と同じ手続きを『公開』でよければ、『無料』で行なうことは可能です。公開と言っても・・氏名・地名・職業等は伏せて、『個人が特定できない状況』で、それ以外のことは明らかにして・・キャッシュフロー表等を作成、作成資料をブログに掲載し・・それらを基に各分野を具体的にブログ上でアドバイス。家計の具体的な資料を見ることができ・・ブログを読む一般消費者にも役に立ちます。「できるだけ多くの消費者の『目覚め!』に貢献」・・したい私のココロザシに合致しますので、希望者はどうぞ。1 ヒアリング 家族状況・家計収支・資産・職歴ほか2 家計の現状診断 診断資料(小冊子) 問題点把握3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか)4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き5 事後チェック 計画の実行・・進行状況、必要に応じた修正・・このような顧問会員に対して行なう作業を、ブログ上で具体的な資料とともに時系列で読むことができたら・・本人はもとより、一般消費者にもずいぶん参考になります。〇顧問会員:ヒアリング項目 【家族の状況】 本人:姓名・年齢・生年月日・勤務先 (以下同じく・・家族全員について・・) 両親:存否、現役orリタイア、持家or借家 (本人・配偶者、双方の両親について・・) その他 身内の特殊事情 【資産の状況】 金融資産の一覧(金融機関・種別・金額・名義人) 不動産の一覧(1筆ごと、所在地・面積・用途・所有者ほか) 車(夫婦それぞれ、車種・購入時期・金額) 負債(融資日・金額・返済期間・債権者・債務者ほか) 【収支の状況】 収入「給与収入」(本人・配偶者) 「その他収入」(本人・配偶者) 「定年退職金予想額」(本人・配偶者) 支出「基本生活費」「保険料」「趣味・旅行費」 「住居費」「ローン返済額」 年間貯蓄額 【希望】 車:夫婦それぞれ、金額・買換えスパン・何才まで 運転する? 次の買換えはいつ? 趣味・レジャー:毎年○○万円 or ○年ごと○○万円 子ども:教育資金(大学)○○万円/年 :結婚援助資金 ○○万円/人 老後:生活費レベル 二人期:○○万円/月 一人期:○○万円/月 【職歴】 会社員(公務員)の期間、転職も含めた職歴 H15年3月の月給は? H15年4月以降の平均年収は? (夫婦それぞれ、公的年金の支給額を算定します) 定年後は働く? ○年間・予定月収 【支出明細】 基本生活費:食費・水道光熱費・家具家事用品費・ 被服履物費・交通通信費・教育費・ 教養娯楽費・互助会控除等・その他 保険料:生命保険料・損害保険料・個人年金保険料 住居費:家賃・住宅ローンほか 負債:自動車ローンほか 税金:固定資産税・都市計画税 車:車検代・自動車税・任意保険 旅行趣味等:旅行・趣味ほか その他:ローンボーナス払い・家具家電・特別出費〇ヒアリング添付書類 源泉徴収票・給与明細票・賞与明細票・確定申告書 保険証券・ローン返済予定表・固定資産税納税通知書 都市計画税納税通知書ほか、それぞれの写し《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/10/18

-

住宅ローン借換え、もう少し低金利にできない?

年間貯蓄額 320万なのに・・15年固定?読者からコメントをいただきました。urgentさん ・・からです。内容は、住宅ローンの借換え・・です。初めましてプロの方にアドバイスをお願いしたく投稿しました相談内容 住宅ローン借り換えに関して(借入額 2000万)年齢 47歳 年収 570万 職業 臨床心理士現在の借入先及び返済残高等 住宅支援機構 2.75% 1300万(22年より4.0%)地銀 2.7 % 640万(22年まで固定)期間は30年で実施し8年経過しました。現在考えているのは、みずほ銀行通期固定15年2.7%と中国銀行通期固定15年2.7%です。貯蓄額 430万 年間貯蓄額 320万約12~3年で完済したいと考えております変動または当初優遇はリスクが伴うと感じて通期長期固定で借り替えたいと思っておりますが。みずほで借り換えるのに関しての不安は年収が低いのではということ。中国銀行で借り換える事に関しての不安は保証料が2%~6%とレンジが広く、エリアを考えると限りなく高い方に近いことです11月に金利変動がなければみずほで借り替えようかと思っていますが、先生のご意見を頂ければ幸いです。こんにちは。年間貯蓄が320万円もできる人ならば・・、明らかに10年足らずで完済できてしまいます。なぜ・・15年固定で考えるのでしょうか?固定期間が長ければ、金利も高くなります。固定金利期間が短い方が、低金利になります。返済能力が高い人の場合は、固定金利期間が10年以下で充分です。もし・・返済期間が短い場合の毎月返済額の多さが心理的に重圧になるようでしたら、「10年固定20年返済」のような借り方ができます。金利は少なくとも・・2%台前半で済みます。返済が非常に楽になります。そのような有利な借り方をしておいて・・、その驚異的な年間貯蓄額でガンガン繰上げ返済!( 10年もかけずに完済!・・できてしまいます )返済期間を15年・・と決めてかかると、借入れ条件で「年収」が気になったりしますが、20年等の長期にして借りれば問題はないと思います。借りる時は・・「返済期間」は相手の条件に合わせて、短めの「固定金利期間」で「低金利」をゲット!返す時は自分の基準でガンガン繰上げ返済!・・これでOK。本当に毎年・・これだけの貯蓄が可能なら、固定金利期間5年で『低金利』をゲットして20年返済で借入れ、( 金利は・・2.0%を切る場合も )ガンガン繰上げ返済!・・6~7年で完済!・・が、可能な人だと思いますが・・。いかが・・でしょう?《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/10/17

-

家計診断の仕上げ~住宅ローン繰上げ返済効果

佐々木FP・・久しぶりにカリカリ・・。メール顧問会員のYさん(30代) (相談:ライフプランニング)Yさんの家計の現状診断作業・・、ここ数日・・佐々木FPが作業をしてきて、ひと通り終了しました。私が一応のチェックをして、「総評」を書いて仕上げました。明日、佐々木FPが「小冊子」になるよう体裁を整えて完了! ・・メール添付で送信します。( Yさん、長らくお待たせしました )今日の佐々木FP、なにか・・カリカリしていました。Yさんのキャッシュフロー・・順風マンパン・・。現状診断段階でほとんど問題がない、そんな顧問会員の家計の作業をしていると・・ちょっぴり不機嫌になっている佐々木FP(30代)・・です。以前も別の顧問会員の時に同様に・・。佐々木FP「私・・何か悪いことをしているみたい・・。 ムダなものを買ったり・・。」・・時々、反省する姿が・・。武田FP「人それぞれ・・だから・・、価値観もちがうし。 家計が100あれば、100通りの人生が・・。」 ほんとうに色々な家族の生涯を垣間見る、興味深い仕事・・ではあります。私は・・セミナーの原稿作成。対象は50代の夫婦・・50組?「手遅れ世代のライフプラン」・・って、ジョウダンですけれど、私のセミナーは若いうちに聞いた方がお得・・です。「ムダな・・お金たれ流しストップ」講座・・ですから、早いほどその効果は大きくなります。4部構成・・です。〇キャッシュフロー表とグラフ 50代家族〇貯蓄と金融商品のソントク〇生命保険の整理セイトン〇住宅ローンの整理セイトン50代であってもまだ・・数百万円は取り返せます。3つ目までは仕上がって・・、あとは、「住宅ローン」だけ・・です。明日、午前中には仕上げて、午後・・届けます。その「住宅ローン」50代が対象ですから・・これから借りるという話よりは、繰上げ返済がメインの話に・・。50代の公務員の方々・・、けっこう・・ノンビリ屋さんが多いんです。・借りた当時のまますなおに返済・低金利のローンに借換えは面倒・余裕資金で個人年金や養老保険・余裕資金で孫に学資保険・・等々で、むざむざ数百万円も損をしています。( 数百万円も得をする機会を逃している )住宅ローンの繰上げ返済の効果に気付いていない人が多すぎます。お目覚め!・・させるためのページを作成しています。Yさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/09/25

-

住宅ローン、優遇金利や店頭金利に振り回されて

混乱していないでシンプルに考えましょう。読者からのコメントです。妙子さん ・・からです。 初めて投稿させて頂きます。 いつも内容豊富なHPを拝見し、勉強させて頂いております。 ありがとうございます。 現在、住宅ローンの最終判断で非常に迷っております。武田氏にアドバイス頂ければ幸いです。 はい、「武田氏」がアドバイスさせて頂きます。・借り入れ残高8月末 ¥18,315,894 期間29年・現在借り入れ中のK銀行 優遇金利(現在 通期1%優遇(保証料込)を 通期1.3%まで引き上げると提示) ガン付き団信付き 今後使用予定の金利は、変動1.875% (優遇後1.575%) ・JA 借り換え予定額¥18,300,000- 10年固定 3.6%(優遇後1.95%) 11年目からは優遇1% 借換え諸費用62万 現在借り入れのK銀行は、通期1.3%優遇を提示してきています。 通期で考えるとJAは、1.22%の優遇幅になりますが、10年固定の金利で考えると店頭金利の差が、K銀行(10年固定店頭3.85%)よりすでに0.25%低い状態です。 10年後に店頭金利が同じように差があるかわかりませんが、今の状態を見るとK銀行が1.3%の優遇を提示してきても、さほどの魅力を感じません。 比較検討すると言えば、・10年固定か変動か ・諸費用がかかるこの2点になると思います。 確かに諸費用の62万を出すのは、苦しい状態ですが、日本の景気が悪いとは言え、サブプライム問題がいずれ解決の方向に向えば、住宅ローンも上昇してくるのではないかと思います。 プロの目からすると、どのような判断を下したらよいでしょうか?? 宜しくお願い致します。3点・・、「武田氏」がアドバイスします。まず・・その1、「優遇金利」とか「店頭金利」などの数字に振り回されてはいけません。これらは、金融機関が営業上・・設定した数字です。優遇幅を大きく設定していかにも有利に見せても、店頭金利を高くしておけば金融機関の腹は痛みません。( 店頭金利の数字設定は金融機関の自由・・です )このことは、将来についても同じ・・です。通期で〇%優遇!・・なんて言っても、その時点、その時点で、金融機関が勝手に高い店頭金利を設定すればいいことですから。大事なことは・・、「結局・・金利何%で貸してくれるの?」・・です。この実質的な部分だけを見ましょう。「優遇金利」なんていうインチキの呪縛から開放されたら・・次に考えることは・・その2、変動金利か10年固定か?まず、「変動金利はあり得ない」・・が私の立場です。現在の市場金利レベルは、史上稀に見る低金利です。あまりにも長く続いているため、大勢の人がこのレベルが普通と感じてしまっています。金利が上昇しにくい環境で推移していますが、いつ動き始めるか・・だれにも分かりません。変動金利の借金を長期で抱えるのは危険です。・・なので、10年固定?・・と単純ではありません。これは、ローン利用者の家計や事情によります。当事務所では顧問会員それぞれにオススメした住宅ローンのタイプが異なってます。今まで勧めた例は以下のようです。3年固定、5年固定、10年固定、全期間固定、それぞれの家計と事情を把握していましたから、それぞれちがうアドバイスになっています。妙子さん宅の家計・事情・・、まったく分かりませんのでアドバイスできません。分かっていれば、別のモノをお勧めするかもしれません。・・で終わっては、気の毒ですので・・ 変動金利 1.575% 10年固定 1.95%の・・どっちを選ぶ?・・ということなら、10年固定を!・・に決まっています。「2%を切る超低金利で10年間安心できる♪」・・あり得ない♪ ・・と感じるべきです。お父さんお母さん世代は、「5%!?・・安い♪!」・・と喜んで返済してきています。その3、・・諸費用62万円の負担。この程度の金額は・・、・金利差で吹き飛ぶ!・繰上げ返済で吹き飛ぶ! ・・んです。変動金利ローンが数年後・・金利上昇!なんていう場合の返済額の差は、この諸費用程度では済まなくなることも・・。妙子さん宅の家計状況が分からないので何とも言えませんが・・、繰上げ返済を1回することでこの諸費用程度の利息節約は簡単!・・です。当事務所の顧問会員の場合は、繰上返済のシミュレーションをやってあげています。簡単に借換えの判断ができています。一時的な諸費用の負担は気にしないこと・・です。【 注意 】諸費用:62万円・・ということですが、K銀行へ一括返済した場合の諸費用は計算に入っていますか?( 以外な落とし穴 ・・未確認かも )すべてをしっかり確認してから行動!・・です。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/09/06

-

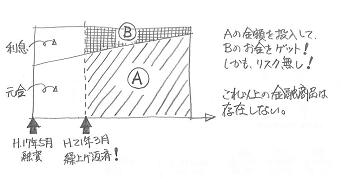

住宅ローン金利より高利回りで運用すれば、得?

繰上げ返済よりも、有利な金融商品で運用?顧問会員のHさん(30代) (相談:生活設計・マイホーム建築)昨日の記事の続き・・です。読んでいない方は、先に読んでからどうぞ。「元の住まいを貸家に・・、家賃収入が入ってお得?」夕方・・家族全員で来所。お土産を・・てんこ盛りでいただきました。事務所のおやつ、しばらく間に合いそう・・です。ごちそうさま・・でした。H家・・建物完成後、周囲に芝を張りました。その後・・家族全員で1ヶ月の夏休み。その期間、ずぅ~っと留守にしていました。1ヵ月後・・帰ってみると、芝生ではなく・・うっそうとした雑草の林に。 (トウモロコシ畑?)ご夫婦で今・・悪戦苦闘しています。ひとしきり・・そんな話の後・・、元の家を売るか貸すか・・のお話に・・。奥さんは・・貸して収入が得られれば安心、ダンナは・・売って利率の良い運用を・・。Hさんのケースでは、どちらもブッブー!・・不正解!貸して収入を得るよりは、売った代金で住宅ローンの繰上げ返済をした方がお得です。( 昨日の記事・・参照 )さあ・・問題は、ダンナの主張・・です。Hさんの住宅ローンは・・( 個人情報なので全ては書けませんが・・ )・10年固定金利2.0% ・25年返済・支払い利息総額 約700万円元の住宅売却で手取りになりそうなお金は・・・約1,800万円ダンナの主張は・・「ローンの金利は2%と低利率だから、 これ以上の利廻りが期待できる商品で このお金を運用した方が得。 たとえば・・4%ぐらいは可能なのでは?」借りるお金は低利率で・・、運用するお金は高利率で・・、なんか・・お得なような感じがします。ホントにそうでしょうか・・?1,800万円を繰上返済に充当すると・・、節約できるローン利息は、約620万円・・です。( 利息総額700万円の内、620万円を節約 )利回りは・・620 ÷ 1,800 × 100 = 34 (%)驚異的な利回り! ・・です。しかも・・リスクなし! ・・だれでも簡単にできます。「住宅ローンの繰上げ返済」は、最もお得な「金融商品」! ・・なんです。( ローン返済者だけの「特典」です )どうして・・こうなるか?返済元本に相当する利息分が払わなくて済むことになるからです。返済額の内の元金と利息の割合も関係します。返済の初期ほど・・利息の割合が大きく、終盤に近づくほど・・利息の割合が小さくなります。Hさんの場合は、返済開始して間もない時期です。いくらでも早い時期に実行した方がお得です。電卓の数字・・34%!・・を見て、夫婦そろって歓声!・・です。もちろん、ダンナは納得・・です。「よし! それで行こう!」売却価格が低くなったとしても、繰上げ返済効果はそんなに低くなりません。1,700万円だろうが、1,600万円だろうが、『余分なお金』があるなら・・繰上げ返済!・・です。Hさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 6月 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/08/30

-

住宅ローンは、そのまま払うと大きく損をします

まず、払う利息の総額を知ってビックリましょう。顧問会員の I さん(50代) (相談:ライフプランニング)家計の現状診断・・作業が終わりました。キャッシュフロー表とグラフを眺めると・・、住宅ローン返済が大きく I 家の家計を圧迫しているのが手に取るように分かります。なぜ分かるか・・貯蓄残高の減り方・・です。グラフではっきり見えてきます。収入に対して支払いが大きいと・・、「貯蓄残高の減る角度」が急になります。I さんご夫婦は現在共稼ぎですが、将来のある時点で奥さんは仕事を辞める予定です。その時点から・・グラフ上で貯蓄残高が急に減り始めます。収入の割りに支出が多い状況になるからです。その数年後、今度はご主人が定年退職・・です。退職金が入りますから・・一時的に貯蓄残高は大きく増加します。・・が、その後は同じように貯蓄残高がグラフ上で急な角度で減っていきます。年金収入だけになっても・・、住宅ローン返済額は変わらないので当然・・です。70代半ばまでこのまま推移します。I 家の場合、幸い・・その先はそれほど心配するような状況ではありません。それでも・・住宅ローンは、当初設定どおりにすなおに返済していると、人生を通算して見て・・大きな損であることに変わりはありません。ここに、大きな『家庭鉱山』が潜んでいます。( 生命保険と双璧!・・です )I さんの場合借入額 : 2,900万円支払い総額 : 4,296万円支払い利息総額 : 1,396万円この利息・・1,396万円が『家庭鉱山』です。( 家庭鉱山 住宅ローン鉱脈 )当初設定どおりにすなおに返済する人は、この「鉱脈」を掘削しないまま・・大損をします。( 融資した銀行は儲かります )半分でも掘削できれば・・約700万円、このお金が残るかどうかは、キャッシュフローに大きく影響します。 あ・・ここで言う「掘削」は 「住宅ローンの繰上返済」のことです。 ( あ・・分かってる? 失礼! )その副産物として、ローン完済時期が早まります。少しでも・・定年退職時に近づけられたら、心理的にも楽になりますよね。これから・・現状診断結果の面談で、I さんの意向を確認しながらアドバイスします。 I さんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/07/29

-

銀行の住宅ローン融資と火災保険・地震保険

ローン融資と抱きあわせ販売は・・バツ!顧問会員のSさん(40代) (相談:生活設計・マイホーム建築)昨日は・・K銀行さんがSさんの職場へ・・。住宅ローン融資書類に署名・捺印・・です。今日のローン実行・土地残金支払いに備えて、あらかじめ書類の準備作業・・です。メールをいただきました。K@夫です本日K銀行さんに来ていただき、ローン手続をもろもろ行いました。住所、署名、住所、署名、住所、署名、住所、署名...捺印、捺印、捺印、捺印、捺印、捺印、捺印、捺印...やっぱり30分くらい...手が痛くなりました。ちなみに火災保険なんですが、T住宅会社さん紹介の件があったので「別で考えていました」と話したところ、できればK銀行を通して契約して欲しいとのこと。(そりゃそうだわな)「それはローン契約上必須なんですか?」と聞くと「最終的に強制はできませんが」「20万くらい安くなる話があるので」と言うと「条件が同等であれば大差はないと思います」とのことでした。K銀行さん及びT住宅会社さんの紹介の保険の詳細が分からないので判断できません。それぞれ見積り取ってからの判断(まだ先)になりますよね?あと、「地震保険もつけたほうがいいのでは?」とのこと。5年間で10万くらいとのことです。ここ数日の地震騒ぎもあり夫婦とも「やっぱ必要かなぁ」と思い始めています。とりあえずそんな感じの報告です。明日はK銀行M支店でお会いしましょう今日・・12:30から、土地決済です。土地代の残金を払って取引を終了します。Sさん・売主・S不動産・S司法書士・・と私、5者が一同に介して・・K銀行で。その残金支払いために、住宅ローンが実行されなければなりません。その融資のための書類・・当日バタバタしないよう予め前日に作業をした・・ということです。マイホーム建築の契約とちがって、ローン融資の書類は・・署名・捺印の数が多い!当然・・手も痛くなります。ごくろうさまでした。銀行の火災保険販売 ・・のお話。銀行でも「保険」を売っていいことになっています。銀行も保険販売代理店・・です。売れば・・、銀行に手数料が入ります。( 当然・・売って収入を得たいんです )よそのより自分のところの火災保険を売ろうとします。地震保険も上乗せで加入させれば、さらに手数料収入が増えます。・・が、抱き合わせ販売(セット販売)は法に触れます。 「今回の融資は、火災保険加入が条件です。」 「金利0.1%優遇は、火災保険加入が条件。」 等の表現はアウト! ・・です。 近い表現をしたりする銀行員がいますが。 (^^ゞ地震保険のお話・・。何の保険でも加入を検討する場合は、常に・・「費用対効果」を考えましょう。私から・・入れとか入るなとかは言いませんが、内容を理解した上で、検討しましょう。地震保険は賭けられる金額に限度があります。建築費の50%・・が上限です。フルにかかけていて出る保険金は全壊の場合で、3千万円の建物なら・・1千5百万円です。ただ・・常にこの金額が出るわけではありません。大規模地震の場合は、まったく役にたたない・・という状況も出てきます。民間の損害保険会社が無尽蔵に保険金を払えるわけがありません。・・ので、「再保険」ということで最終的に「国」が引き受けます。「国」だって無尽蔵にお金を払うことはできません。「再保険」の上限が決められています。・・ので、歴史に残る大震災!なんて状況の時は、その上限の範囲内で按分して払われるので・・微々たる金額になることも・・。地震保険に限りませんが・・、「保険に入っていれば安心」と単純に考えることはできないかも・・です。Sさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 6/14 5 展示場ほか見学 7/5 6 住宅プラン検討・作成 7/5 7 住宅会社・数社が提案競争 7/12 8 業者決定・請負契約 7/13 9 着工~上棟 8/2~ 10 完成・入居 ~11月 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/07/25

-

住宅ローンの繰上げ返済に回そうと思うのですが

我が家の場合‥OKでしょうか?メール顧問会員のSさん(40代) (相談:ライフプランニング)メールをいただきました。こんにちは! 〇〇は〇の季節のSです。武田さんこそ、めちゃハードな毎日でワタシより余程テンション高いですよ~ところで先日からのバタバタで肝心なことをお知らせするのを忘れていました(汗)保険は全て解約が終了して、その結果がん保険&生命保険の解約払戻金なんと合計約70万が振り込まれました~♪先日 1千万円近くもの家庭鉱山を発掘して頂いた上にこんな嬉しいオマケが付いてきたなんて‥(涙)早速、もうすぐ満期になる郵貯と合計して繰り上げ返済に回そうと思うのですが我が家の場合‥OKでしょうか?OKですよね?一刻も早く " 住宅ローン完済レッツラゴ~ " ですよね!またご指導のほど、よろしくお願いいたします。当初の・・家計の現状診断の時点では、S家の将来はサンタンたるもの・・でした。( 悲惨な状況・・ )キャッシュフロー表を作成した結果、老後・・〇千〇百万円のお金が不足! そんなことお構い無しに いつもテンションが高いSさん・・です。S家の場合、悲惨な状況の元凶は・・ ●ローン利息 ●生命保険料このふたつです。生活設計なんて、実にシンプルなんです。元凶を退治する! ・・それだけです。 ●支払い利息を減らす = 繰上げ返済をする ●支払い保険料を減らす = できるだけ解約するその際に・・・融資をする金融機関にだまされない・保険屋さんにだまされないこと・・です。シンプルなこれだけの作業で・・、S家のキャッシュフローは大幅に改善できました。対策途中のキャッシュフロー表では、老後のお金の不足額は、200万円程度に・・。( ここまでくれば、後はどうにでもなります )・・で、臨時収入(解約返戻金や満期保険金)を繰上返済に廻していいかどうか?・・ですが、これは・・それぞれの家計状況によります。中期的に資金を必要とする状況・・、たとえば、大きな教育費の出費が予想されるけれども・・その資金手当ができていない、そんな場合は・・そちらを優先しますので、繰上返済はちょっと待て! ・・です。S家の場合は、子ども3人の教育費はそれほどではなく・・あと数年で全員自立!・・という状況です。ほぼ・・夫婦の老後だけ心配すればOKなので、ガンガン積極的に繰上返済!・・やってしまってください。今年・・500万円を繰上返済して、4年後にはローン完済!・・になっています。ここでさらに追い討ちをかけて、200万円とかを繰上返済すれば、完済の時期はさらに早まりますし・・、さらに支払い利息を節約できてしまいます。その上で最終的な「対策後キャッシュフロー表」を作成すれば、すべて解決! ノープロブレム!・・のレベルまでいけると思います。●住宅ローンの利息節約額●生命保険の保険料節約額・・の合計だけで、明らかに1千万円以上の『家庭鉱山』発掘!・・に、なります。 具体的な資料をいただければ、 最終的なキャッシュフロー表を作成します。 「住宅ローン」 ・繰上返済後のローン資料 「生命保険一覧表」 ・解約した保険&解約返戻金の額Sさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/07/22

-

住宅ローン繰上げ返済に ゴーサインが出ました

「繰上げ返済は待て!」・・と言ってきました。( 教育費に支障が出そうだから・・ )メール顧問会員のKさん(40代) (相談:ライフプランニング)家計の現状診断の結果・・、このまま推移すると4人の子どもの教育費がかかる時期が大変なことに・・。で・・まず、不要な生命保険をガンガン解約!すると・・まとまった解約返戻金が入ります。 Kさん・・このお金で・・ 「どんどん繰上げ返済♪」・・と考えました。 ・・が、私のアドバイスは・・ 「ちょっと、待って!」・・でした。 すべての改善策を講じた上で キャッシュフロー表を作ってみてからでないと、 やはり・・教育資金が集中的にかかる時期が 大変なことになる可能性があります。 ・・で、しばらくダズナを締めていました。ひと通りの対策とその効果が具体的に見えてきましたので、キャッシュフロー表を作成してみました。行けそうです♪繰上げ返済もOK・・です。むしろ・・繰上げをした方がお得な状況まで持ってくることができました。以下は、その後のメール・・やりとりです。> 家計改善後のシミュレーション、> 出来上がりましたので送りました。 > ( 本日14:00・・郵送 )お手数をおかけしました。到着が楽しみです。> 解約返戻金の593万円と、おじいちゃんの500万円、> 非常に役に立っています。解約は武田先生のアドバイスがなければ私たちだけの判断ではできませんでした。ありがとうございます。> シミュレーションは、3種類・・です。> 効果の違いを比較してみてください。> 1 繰上げ返済なし> 2 繰上げ返済350万円 ・・節約利息108万円 短縮期間 1年9ヶ月> 3 繰上げ返済500万円 ・・節約利息150万円 短縮期間 2年5ヶ月 > (「あと15年か・・。」が、「あと12年♪」 になります)>> 3でいっても、老後・・じゃっかんマイナスが> 発生していますが、> 支出調整でなんとかなるレベルになっています。それでは、2か3の案で検討させていただきます。> (老後の年間支出400万円台は、元々多すぎ・・かも)そうなんですか・・f(^-^;老後の生活設計を見直した方がいいですね。。> さらには・・、> 現状診断時のキャッシュフローと比較してみてください。>> まったく、見違える家計・・になりました。最初にライフプランニングをお願いした頃は、実は現実を目の当たりにして暗~い気分になっていました。本当にありがとうございます。> (一連の作業を、住宅建築前に行なうべき・・でした)本当にそうですね~時間をさかのぼることができたらどんなにいいか・・でも、もっと後でなくてよかった♪と思うことにします。我が家の失敗をよその方の他山の石としていただければ少しは救われます・・S家さんは、マイホーム取得前から武田先生にプランニングしていただ いて本当にラッキーですよね。正直言ってうらやましいです。でも、ネットがなくて武田先生のHPもなくて今のままでず~っといっていたとしたら・・とぞ~っとします。ということは、我が家もラッキーだったということで・・(^-^;『家庭鉱山・住宅ローン鉱脈』Kさんは借換えをしたばかりです。(14年返済)ここに潜む鉱脈は・・約500万円!です。( 支払利息の総額 )仮に500万円を投入して繰上げ返済すると、節約できる利息は・・約150万円!Kさんは・・おそらく、これでいくと思います。( 家庭鉱山から150万円を掘削できます )家庭鉱山・生命保険鉱脈から・・921万円!家庭鉱山・住宅ローン鉱脈から・・150万円!合計で・・1,071万円!! ・・掘削実現です。家計が改善されないわけがありません。Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/07/16

-

住宅ローン借換え、できるだけ期間短縮が得?

ローンの損得よりも優先することがあります。メール顧問会員のKさん(40代) (相談:ライフプランニング)生命保険の整理整頓と平行して・・住宅ローンの借換え作業をしています。いくつかの金融機関を検討した結果、〇〇信金の条件が一番!・・ということで、手続き進行中です。固定金利期間10年で2.0%で、〇〇信金内部の審査が無事通過!現在の〇〇銀行のローンよりかなり低金利です!〇〇信金から質問されました。「返済の期間は、〇〇銀行の残っている返済期間 (現時点で 14年6ケ月)と同じでいいですか?」Kさん・・考えました。「毎月の返済額が現在の返済額 (〇十万〇千円/月)に近 い金額までになるまで 返済期間を短縮できればよいのでは?」今の銀行ローンよりかなり低金利なので、毎月の返済額を現在と同じ額に設定すれば・・、返済期間はかなり短縮できます。返済期間が短縮できれば・・、支払い総利息もかなり減額できます。このへんの理屈は、「繰上げ返済」と同じです。・・なので、一般的にはオススメ!・・です。・・が、事情のある人にはオススメできません。どんな人かというと・・これから数年間~十数年間多額の出費が見込まれるため、他の負担を軽減しなければならない人・・です。「多額の出費」 : 多いのは『教育費』・・です。「他の負担」 : 『ローン返済』や『保険料』など。Kさん・・まさに、ピッタシ・カンカン!・・の状況です。迫り来る多額の『教育費』の出費に備えて、ライププランニングの真っ最中・・です。生命保険は今・・徹底的に整理整頓しています。たれ流しの保険料は・・やっと、ストップできます。住宅ローンも借換えに際して・・、低金利のローンを利用して・・返済額を減額!する必要があります。今の返済額分と同じ額なら払えるから・・と、勘違いしてはいけません。今・・払えているのは、まだ多額の教育費の出費が発生していないからです。「多額のローン」と「多額の教育費」を同時に払い続けられるか?・・を、しっかり見極めなければなりません。現状診断の結果、Kさんの場合はお子さんたちの教育費がいっせいにかかってくる時期に、キャッシュフローが大変な状況になっています。なので・・、「他の負担」である『ローン返済』や『保険料』などは、できるだけ少なくするように考えましょう。住宅ローンの返済期間は同じままにして・・、返済額を軽減する方法を取りたいところです。住宅ローンの総合的な損得よりも、現役時のキャッシュフローを優先!・・しなければならない場合も・・あります。Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/07/01

-

住宅ローン、ペットを飼ってると借りられない?

しばらく、〇〇銀行には連絡しない方が良い?顧問会員のSさん(40代) (相談:生活設計・マイホーム建築)マイホーム建築に向けて・・、6/14(土)に土地契約をしました。住宅ローンを申込み、審査中・・です。ただし・・奥さんの団体信用生命保険の告知、まだ・・待ってもらっています。奥さん・・勤務先での以前の健康診断で「要検査」の結果が出ていますが・・検査を先送り中・・。検査の結果を待って告知しましょう、・・ということになっていました。・・で、その検査に行ってこられたようです。 おはようございます。 昨日清水の舞台から飛び降りる覚悟で 胃カメラ検査に臨んできました。 結果は、胃炎で十二指腸潰瘍で ピロリ菌飼ってました(^^; ピロリ菌殲滅のための薬を1週間飲み、 来週の月曜にまた検査です。 十二指腸潰瘍の治療は、ピロリ菌を やっつけてから始まると思うのですが、 まだよくわかりません。 ...そんな状況なのですが、 団信大丈夫なものでしょうか? 〇〇銀行に電話する前に、 まずはご相談してから...と思って...。 もうしばらく、〇〇銀行には コンタクトしなくても良いでしょうか? 今日は夫が会社を休んで、 過去3年分の確定申告書の写しを 税務署に行ってとって来るといってました。 無事書類が入手できたら、〇〇銀行に 電話してみようかと思っていたのですが...。 〇〇銀行から連絡が来るまで ほっといてもいいものなのですか? 審査がどうなっているのかも、 ちょっと気になるのですが、電話したらきっと 私の検査の状況も聞かれるでしょうし...。 どうしたものでしょう?銀行等の民間の金融機関では、団体信用生命保険に加入できない人は、住宅ローンの融資を受けられません。私の返信・・です。こんにちは。あら~ぁ? 大事にペット・・飼っていたんですね? (^^ゞそんなに・・こそこそ、びくびく、することはないですよ~。( なおさら・・ペット君たちが増殖しますよ~ )しばらくたって・・ペットを殲滅できたからといって、その治療事実を隠すわけにはいきませんし、ペットを大事に飼っていた事実も隠すことはできません。なので、この事実を今言おうが、しばらくたってから言おうが、得られる結論が変わることはありません。融資して欲しい時期が、ある程度決まっています。事実の告知を先延ばしにしていると・・、対応する時間が取れなくなる可能性もあります。とっとと・・早めに事実を告げて、「さあ!どうする?」・・と、対応に要する時間を確保した方がいいに決まっていますよ。あの日・・私、〇〇銀行さんに確認しています。「もし奥さんの融資が不可・・の場合、どうなります?」「あ・・ご主人の年収だけでも大丈夫だと思います。」さあ! 〇〇銀行さんに明るく報告しましょう!「ペット飼っていましたぁ!・・どうなりますかぁ?」今日の私・・午後からお出かけで、夜の8時ごろに戻ります。顧問会員のHさん(30代)のマイホーム完成立会いに行ってきます。高速道路を使って・・現地まで2時間弱・・です。1級建築士の佐藤ちゃんも同行します。今日の佐々木FPメール顧問会員のGさん(40代)の現状診断資料作成・・。死亡保障必要額の算出をして終了予定。その後・・いよいよ、顧問会員の I さん(30代)の現状診断資料作成に取り掛かります。Sさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始Hさんのマイホーム:進行状況 (望ましいマイホーム取得の順序) 1 家計の現状診断・問題点把握 2 ライフプランニング(生活設計) 3 資金・ローンの目安を立てる 4 土地探し・土地売買契約 5 展示場ほか見学 6 住宅プラン検討・作成 7 住宅会社・数社が提案競争 8 業者決定・請負契約 9 着工~上棟 10 完成・入居 11 住宅ローン返済開始《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/06/24

-

住宅ローン、ウソを言う信金やフシギな銀行や・・

我が家は、そんなにおいしい客ではない?メール顧問会員のKさん(40代) (相談:ライフプランニング)今・・住宅ローンの借換えを検討中・・。( 昨日の記事・・参照 )現在のローンは、そろそろ固定金利期間が終わるので・・真剣に考えなければなりません。 現在のローンの△△銀行には以前・・、 固定期間終了後の金利を確認しています。 とんでもない「高金利」・・です。 ( 10年固定で・・4.15% )・・で、現在検討している中では最も低い金利を提示しているのが、〇〇信金です。その〇〇信金が提示する「低金利」だけでKさん・・すっかりその気になっていました。インチキ・トークも散りばめられているんですが・・。借換えでかかる諸費用を半分以下の金額で説明していました。ホントは40万円以上かかるのに、18万円と説明していました。抵当権の登記費用を計上していません。「借入れ金額によってちがってきますので、 確定的な数字は書けません。」・・という理由で計上していません。( 金額を決めて試算しているのに・・ )諸費用で一番大きな金額を省略して・・諸費用を負担して借り替えても、トータルでお得ですと、ウソを言いました。・・いいかげんな金融機関です。( モラルが疑われます )・・で、Kさんにアドバイスしました。まず、現在のローンの△△銀行に問い合わせる。「今・・よその金融機関に、10年固定2.25%で 借換えを勧められているんですが・・ お宅は・・やっぱり4.15%ですか? 向こうには、もうじき返事を しなきゃならないんですが・・。」3千万円以上の住宅ローン・・です。銀行の立場から見れば・・、利息収入1千万円以上が見込める「お宝」です。( おいしい・・お客様です )普通・・なんとか自分のところで抑えておこう・・と考えます。何らかの良い条件を提示してくるものです。Kさんに打診してもらった結果、「あくまでも提示した金利で(オマケはしない)」という感じの対応・・だったそうです。フシギな・・銀行です。( こんな銀行も・・日本にあるんだ・・ )ということであれば・・、選択肢はありません。ウソを言った〇〇信金、モラルの問われる〇〇信金、・・で行くしかありません。あらためて・・ウソに関連する部分・・、抵当権の登記費用を確認してもらいました。〇〇信金「司法書士の費用なので、 はっきりした数字は言えないんですが・・ 抹消(3筆) 約2万円 設定(3筆) 17~18万円くらいです。」と・・ついに、ゲロしたようです。( これも少なめ・・に言っていますが・・ )抵当権の費用で20万円ぐらいはかかるんです。だから・・他の費用と併せて合計、40万円程度はかかるんです。正確なコストを認識した上で、返済額・返済期間を生活設計に組み込んでいきましょう。Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/06/20

-

住宅ローン借り換え、金融機関にだまされるな!

「9万7千円の軽減になります。」・・うそ付け!メール顧問会員のKさん(40代) (相談:ライフプランニング)生命保険を徹底的に整理して・・、住宅ローンも借換えを検討しています。ファックスをいただきました。借換えを検討している〇〇信金に相談に行ってこられたようです。低い金利を提示されたので・・Kさん、すっかりその気になっておられます。その・・〇〇信金が作成した「住宅ローン借換えの試算」をファックスいただきました。笑って・・しまいました。 インチキもいいところ。内容は・・以下です。10年固定金利14年返済金利・・年2.25%返済額の試算結果、借入れ前と借入れ後・・1年間の返済軽減額:1万9千円総返済額での返済軽減額 : 27万8千円借換え諸費用登録免許税・契約印紙代・取り扱い手数料・・の合計で、18万1千円差し引き諸費用込みの軽減額 : 9万7千円・・としています。Kさん・・、2.25%の低金利だけに目が行って、もう・・「これはお得♪」・・と判断したようです。試算の資料の諸費用に・・、「抵当権抹消・設定費用」・・という欄があります。この書類では・・なぜか、「?」と表記されています。「抵当権抹消・設定費用」が計上されていません。これ・・Kさんの借入額だと、22万円前後もかかると思われます。これが諸費用に計上されると・・、「9万7千円のお得」・・ではなく、「12万3千円の損」!・・になります。手間ひまかけて・・12万円も損をして、お得なのは・・〇〇信金だけ、というお話に・・。いいかげんな資料でだまされないように!今のローンより低金利ならお得とは限らない!このケース・・法律に触れるのでは? 明らかに軽減にならないのに・・なる!・・と言い切って、判断ミスを誘っています。Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/06/19

-

どのローンを優先して返済?現在価値、将来価値

私こそ・・大いなるおバカさんでした。今日の記事・・、「ローンは金利の高いモノから返済した方が得?」・・に、コメントをいただきまいた。読んでいない方は、そちらを先にどうぞ。だるさん ・・からです。はじめまして。御社の顧客でもなく金融関係の仕事でもないのですが、いつも楽しみに見ております。ソーラーローンを後回しにするというアドバイスについて質問させてください。いつも武田様のおっしゃる事には感心して納得しているのですが、金利が10倍のものを後回しにするという今回のアドバイスはよくわかりませんでした。たしかに総額としては住宅ローンのほうが帰ってくる金額は多いのですが、15年後のローン完了後までを考えての金額です。ソーラーローンのほうは、5年後での金額ですよね。5年後の38万円と15年後の57万円というのは、実は微妙な差だったりないでしょうか?また、ソーラーローンを繰り上げ返済すると、返済余力がさらにあがるので、トータルとしては、ソーラーローンを繰上げ返済したほうが得するのでは?と感じました。(ここまでで書いてから気づきましたが、 融資が400万円で利率が33%だと1年目の 金利だけで120万円になるのですが、 実は3.3%のあやまりだったりしないでしょうか?)今後もためになるお話を楽しみにしております。ではでは。いつも読んでいただいているようで・・、ありがとうございます。●金利の数値ご本人がおっしゃった「利率33%」をそのまま鵜呑みにして書いてしまいました。いただいた資料にも不思議なことに金利の表示がありません。ありえない金利をそのまま真に受けた私が、大いなるおバカさん! ・・でした。 (^^ゞ( いつも人のことを・・バカ呼ばわりして・・ )●返済余力実は・・それぞれのローンの返済月額は、以下です。・住宅ローン : 23万円・ソーラーローン : 3万円それぞれの返済余力を金額にすると、以下です。・住宅ローン 23万円×8ヶ月=184万円・ソーラーローン 3万円×4年4ヶ月=156万円これも15年後金額、5年後の金額、・・で、ビミョーと言われればそれまでですが。●お金の現在価値・将来価値当事務所で作成するキャッシュフロー表では、貨幣価値の変動は・・まったく考慮していません。不確定な要素を・・確定的なものとして用いると、キャッシュフローはどのようにでも見せることができる・・意味のないものになってしまいます。 金融商品や保険を販売する立場なら、 意図的に物価上昇(貨幣価値の下落)を演じて お客さんに不安を感じてもらうことで 商品購入のニーズを喚起することも できてしまいます。そんなことで、今日の記事のようなコメントになっていますよ。ま・・、私のアドバイスはアドバイスとして、最終的にジャッジメントするのは、顧問会員ご自身・・です。アドバイス通りにしない顧問会員、・・います。 (^^ゞそれはそれでいいんです。私からセカンドオピニオンを確認して、「そういう考え方もあるんだ・・。」・・という認識を持った上で判断してもらえば・・。だるさん、また・・おいでください。《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/06/13

-

ローンは金利の高いモノから返済した方が得?

そうとも・・限りません。メール顧問会員のKさん(40代) (相談:ライフプランニング)家計の現状診断後・・、具体的な家計改善に動き出しています。メールをいただきました。 住宅ローンは、 〇〇信金の10年固定2.5%にして せっせと繰り上げ返済するのが ベストでしょうか? ソーラーローンあと5年ですが、 金利が33.14%なので、 一括返済できれば、 してしまった方がよいのでしょうか? (ちなみに、7/25に一括返済する場合の 金額 1461430円 ただし申し込み受付7/11まで)●10年固定で2.5%は高金利もっと色々探してみてください。現在の住宅ローンで・・10年固定なら、2.0%か2.1%が普通かと思います。●金利33.14%!? あり得ない暴利・・です。このようなローンを普通に利用する・・そんな感覚が問題です。お〇〇さん! ・・です。●繰上げ返済は金利の高いモノから?ふたつのローンの繰上げ返済の効果を試算してみました。 2008.7月 繰上返済額 1,460,000 住宅ローン ソーラー 融資日 H18.1月 H9.10月 最終期日 H35.1月 H24.10月 融資額 37,511,619 4,060,000 利 率 2.35% 33.14% 利息総額 8,003,884 1,345,484 期 間 17年 15年 節約利息 575,788 388,695 短縮期間 8ヶ月 4年4ヶ月・・ということで、住宅ローンの方が明らかに低金利ですが、効果(節約利息額)は大きくなります。なので、住宅ローンを優先して繰上げ返済していった方がお得・・です。金利の高い方を先に片付けたくなりますが、それが常にお得とは限りません。さらに・・メールをいただきました。 昨日ソニー生命のHPから 「健康状態良好、非喫煙 必要補償額 〇千〇百万円 期間20年で 1)逓減定期保険 2)家族収入保険 の保険料はいくらになるのか」 を問い合わせしました。 (武田先生のHPを見て ソニー生命がいいのかな・・と思いまして。) ソニー生命からのメールです。 > ご依頼は確かに承りました。 > 近日中に、担当ライフプランナーより ご連絡を差しあげます。 > 依頼が集中している場合には、 1週間ほどお時間をいただく場合も ご ざいますのでご了承ください。 返事をいただけるまでに 結構時間がかかりそうです。。 他にもあたってみたらよい保険会社が ありましたら、ご教示ください。はい、逓減系の死亡保障保険ではソニー生命が今のところ一番割安だと思います。 逓減 : 保障金額がだんだん減っていく。 なお、当事務所は・・ソニー生命とは何ら 特別の関係はありません。・・にしても、同じソニー生命でも、日本のあちこちで・・ずいぶん対応がちがいます。うちの全国の顧問会員がそれぞれのソニー生命に買い物に行っていますが、今回のケースは・・ずいぶんノンビリしています。「これからの生活設計は・・。」なんてインチキ・キャッシュフロー表を見せたり、いらない特約をテンコ盛りにしたりして、いやがる顧問会員にむりやり売り込むところもあったりしますが・・。Kさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/06/13

-

住宅ローン・生命保険料・・で貯蓄が殆どできない

多額の住宅ローンを抱える人の生活設計色々な職種、年収レベルで・・、多額の住宅ローンを返済しながら、多額の生命保険料を払っている、職業柄、こんな家計に・・時々出会います。どんな資産運用が、最も家計にプラスになるか?住宅ローンを抱えている家計では、最良の方法は・・決まりきっています。『住宅ローンの繰上げ返済』 ・・です。学資保険をやっている場合じゃないんです。個人年金をやっている場合じゃないんです。養老保険をやっている場合じゃないんです。それぞれで・・いくら積み立てていくら受取れるでしょうか?中には・・元本割れがあったりします。( 不要な保障が付いて元本割れ )元本が割れないものもあります・・が、100万円払って110万円もらう、そんなレベルです。『住宅ローンの繰上げ返済』・・は、次元がちがう運用効果!・・なんです。100万円払って200万円受取る、100万円払って170万円受取る、・・そんなレベルの資産運用です。( ローン返済者だけのスペシャル商品 )住宅ローンの利息総額は・・ザックリと、借入額が2,000万円なら、1,000万円。借入額が3,000万円なら、1,500万円。借入額が5,000万円なら、2,500万円。・・です。のんびり・・すなおに返済していてはいけません。このままの利息総額がそのまま生涯のキャッシュフローに残ると、老後に大きく影響します。選ばれた人( 住宅ローン返済者 )だけに与えられた・・スペシャル金融商品です。利用しない手はありません。上記の保険商品のように長い期間を要しません。一瞬!・・に資産運用が完了します。時間も要しなければ・・、リスクを取る必要もありません。こんなスペシャル金融商品は、他に存在しません。家計のキャッシュフロー改善では、決定的に有効な手段のひとつ・・です。住宅ローンを融資している銀行等は、まったく反対のアドバイスをします。当然です。 利益が相反しますから・・。住宅ローン利息は・・そっくりそのまま将来に渡って受取りたい。ローン返済をそのまま継続してもらいながら、教育資金準備や老後資金準備をオススメします。( 手数料が稼げます ) 「住宅ローン控除期間中は、もったいないので 繰上げ返済はしない方がお得ですよ~。」 ・・なんて、アホバカ・トークを駆使して。一粒で2度・3度と・・おいしいお客様を仕立て上げます。そうこう・・して、銀行等のアドバイスをすなおに聞くおバカさん(失礼!)が、続々と誕生・育成されます。目を覚ませ! 全国のおバカさん!《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/06/09

-

住宅ローン繰上げ返済、あと8年で完済するぞぉ!

ガンガン行きます!車を買う年以外は・・。メール顧問会員のOさん(40代) (相談:ライフプランニング)家計の現状診断を終えたあと・・、これから先・・あ~したい、こ~したい・・の色々なリクエストを整理整頓、シミュレーション作成終了!先ほど・・メール添付で送信しました。リクエストの最大ポイントは、住宅ローンの繰上げ返済!いつ時点でいくら?その原資は?いつまでに完済?色々メール文章でおっしゃっていることを整理整頓して、キャッシュフロー表に反映させなければなりません。 もうひとつのリクエスト、夫の寿命・・90才で・・。 ( 現状診断では平均余命から80才で ) ご主人の寿命 「90才で見る」・・で、OKですか? ⇒Yes. 念のため、そうしておいてください。 100歳くらいまで生きそうな勢いですが・・・。佐々木FP・・、苦闘の末・・完成させました。毎年・・ガンガン繰上げ返済!( 車を買い換える年を除いて・・ )8年後に完済! ・・です。キャッシュフローグラフ・・、すごいです。住宅ローン完済後、貯蓄残高の増え方が急角度になります。老後の貯蓄残高も・・高いレベルで推移します。 夫が90才まで生きても・・。 (^^ゞ住宅ローン繰上げ返済の効果は絶大!住宅ローンだけではなく、借金すべてに言えます。〇できるだけ借金をしない。〇する場合は、できるだけ少額で。〇できるだけ長く抱えない。・・で、生活設計はすごく楽になります。金融機関のオススメと反対のことを実行するだけです。 ・・かんたんなことです。金融機関と消費者は利益相反の関係です。当然・・のことです。Oさんのライフプランニング(生活設計) 進行状況 1 ヒアリング 家族状況・家計収支・資産・職歴ほか 2 家計の現状診断 診断資料(小冊子) 問題点把握 3 生活設計 シミュレーション 設計資料(キャッシュフロー表ほか) 4 実行支援 商品選択や処理(金融商品・保険・ローンほか) 住宅・不動産・相続等の段取り・手続き 5 事後チェック 計画の実行・・進行状況、必要に応じた修正《 消費者の方へ 》 質問・感想など、気軽にどうぞ。できるだけ早めにお返事します。 《 業界の方へ 》 コメントを頂く場合は所属企業・団体名、所属部署、姓名を名乗り、勇気を持って、正々堂々と お願いします。私は、個人が特定できる状況で発言しています。勇気もない無責任なコメントは、固くお断りします。

2008/05/21

-

住宅ローン繰上返済に保険解約返戻金・・OK?