2011年06月の記事

全5件 (5件中 1-5件目)

1

-

投資目標を立てる その1

これまで定量的な投資目標というものをあまり具体化しておりませんでしたが、リーマンショック後のボラティリティも収まり?少し落ち着つつあることや、投資残高も膨らんできたことから、自分の投資目標にあった定量的な目標を立てて行こうと考えておりました。資産運用の対象を金融商品のみと限定しているわけではありませんが、当面不動産直接投資は予定していませんし、債券投資も現状ではあまり考えていないので、株式投資が中心になります。 最終目標:公的年金に依存しない老後(退職後)資金の準備 定量的目標(中長期的な年平均での目標) 1:総投資資産残高の増加(配当込):年率10%以上2:受取配当金の増加 :年率10%以上3:投資元本に対する配当利回り:10%(但し、20年後を目処) 1:総投資資産残高の増加配当金込の年率平均増加額です。ニューマネーと配当金込みの残高なので、少し紛らわしいかもしれません。圧倒的な下げ局面でもなければ、毎年すこしずつ投資していけば達成可能な範囲内と期待しております(今年はこれまでまったくダメですが・・・)。ただし、年々分母が大きくなっていけばいくほどきつくなってきそうです。 株式投資で考えてみた場合、理論上 投資残高=株数 × 株価 + 配当金 - 各種手数料です。残高の増減要因は以下の通りです。 増加要因株数の増加(新規購入、株式分割、DRIPによる再投資)株価の上昇 減少要因株数の減少(売却が主)株価の下落 配当金については後述。 大半の資産運用理論は、株価の上昇・下落にフォーカスされていますが、資産運用の残高を増やすためには株数と配当金の増加も重要ではないかと思う次第です。 もちろん効率的な運用残高の増加のためには、一定の予算でたくさんの株数を買って(すなわち株価が低いときに買う)、たくさんの配当金をゲットする、ことが重要であることはいうまでもありません。 10%が目安な理由株式投資家が長期的に期待するリターンはDCFのWACC方式のエクイティリターンを算出する際 長期国債金利+株式リスクプレミアム×ベータ値 となっています。DCFは現在、たとえば買収提案が自社に持ち込まれ提案株価の判断基準の際、取締役は自社の事業計画をDCFで評価して計算された企業価値から株価を測定し、提案株価が高いか低いかにより、提案内容の優劣を判断する、というようなときに用いられます。 簡単に言えば、取締役の自社の株価への善管注意義務ラインのリターン水準です。 結果、1.5%+5~6%×0.8~1(配当株はボラティリティが小さい)=5.2~7.5%となります。これに配当利回り2.0~3.0%と「実力???」が加わりますので、10%が導き出される、ということになります。 え?実力はたったの1%程度かって? ポートフォリオ企業はインデックスを構成する企業が多いので、これと大きな差をつけることもまた容易ではないという矛盾点も抱えております。 アメリカ企業の場合でも、国債金利分2~3%が余分に上乗せされることになりますが、この差額は日米インフレ格差となって理論上、実質実効為替レートなどに織り込まれますので、結果、実質ベースの円でのリターンはどちらも同じということになります(このロジックに気がついて、欧米グローバル企業の実態を理解すれば、株式コストなんて頭にないガバナンスが劣る日本企業に投資するのがばかばかしくなるはず)。 インデックスだと投資したくないような企業に基準値が左右されたり(ITバブル時のS&P500が典型)、重要指標である配当金の増減コントロールが難しかったり、何より理解できて信頼できる投資先に投資していきたいという方針や、マクロ経済、ミクロ経済を自分で調査するのがすきなのでしょう。 もちろん、年率15%、とぶち上げたいところですが、向こう20年間にわたって15%をキープし続けるとなると、Buy & Hold With Homeworkの投資戦略が変わってきます。最終目標が達成できる手段であるべきです。 さらに、アメリカS&P500企業のEPSの年平均成長率は6~8%程度です。これに現在の配当利回り2.0~3.0%を加え、配当金再投資の効果も加味(配当金で株を買えば、株数の増加と増配分の配当増のダブルエンジンで、資産残高が増加する効果)すれば、やはりドルベース10~12%程度のリターンが狙えるはずです。インフレ格差を調整すると結果は同じようなところに落ち着きます。 アメリカにAT&Tという電話会社がありますが、現在配当利回り5.5%程度。EPSの過去の平均成長率はザックリ5%とやや低成長です。しかし、EPS成長分だけ増配する(配当性向一定をイメージ。同社は過去30年以上増配記録を持つ)場合、配当金を再投資し続けると年率10%を超えるトータルリターンになる(株価成長率5%+配当利回り5.5%)。電話会社でもIRR10.9%が理論上可能です。ちなみに株価の上昇率が年率3%の場合でもIRRは9.92%になります。 また、アメリカ企業は現状の株式相場では、EPS成長率の年率換算で0.5~1.5%程度の自社株買いを積極的に行いますので、景気が低迷している状況でも、EPSを成長させることを厭いません(フィリップモリスやIBMなどは2~3%ぐらいまで自社株買いでカバーする)。 それと毎年新規資金で投資残高を増やすので、1~2%程度の総資産残高は増加するでしょう。 リーマンショックの様な年もありますので、年平均、と見た場合です。S&P500の最近30年程度の年平均上昇率が9~10%ありましたが、長期金利はざっくり5~6%程度だったと思います。従いまして、やはり、今の低金利が継続すれば、徐々にリターンは厳しくなりそうです。低金利下では、すべての金融資産のリターンは芳しくなさそうです(アメリカ国債のソブリンリスクに伴う暴落劇はあまり悲観していません。皆、「首を突っ込みすぎて、首が抜けなくなった」状態だと思う)。 2:受け取り配当金の増加と3:投資元本に対する該当利回りについては次回といたします(続く)応援よろしくお願いします。

2011/06/26

コメント(1)

-

ニッポン株式会社と株式相場

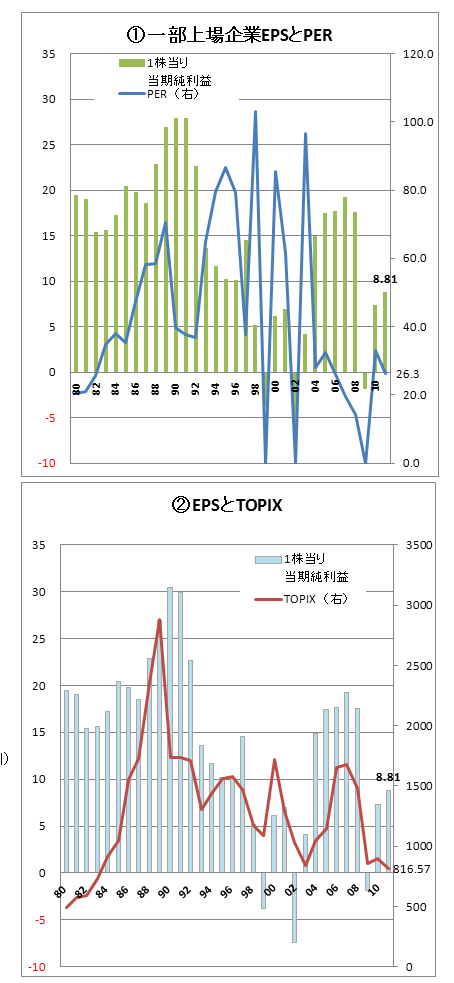

東京証券取引所のHPに掲載されている資料で、日本企業の実力と株式相場の関係を簡単に分析してみました。 いえそうなことは、ニッポン株式会社の株式相場における力は80年代レベルしかない、と言うことでしょうか? 経営者には株の「価値」を引き上げる努力がもっと必要かもしれません。論より証拠!! 【前提】表では、1980年以降のEPS(一株当たり当期利益)、BPS(一株当たり純資産)、TOPIXは毎年12月末(11年は5月)の推移を表しています。利益額は3月決算を基準としています。また、EPS、BPS等は91年までは単体、それ以降が連結の数値になっています。 東証によりますと、EPSは一株あたり当期利益の合計÷銘柄数、BPSも一株あたり純資産の合計÷銘柄数となっています。つまり単純平均。PERは東証に上場する企業の株価の合計÷EPSの合計、PBRは同じく合計株価÷BPSの合計、とのことです。 TOPIXが時価総額の加重を意味するのに対し、一株指標が単純平均を意味する点はちょっとよくわかりませんが、S&P500も同じような計算方法とのことと、30年も統計を取れば、ある程度のトレンドがわかるのではないかと思いました。 【表1と2】1のEPSとPERの推移を見ていますと、PERは何が何だかわかりません。100倍前後の計測値とゼロの時と無茶苦茶です。EPSはバブル期と前回の円安バブル??期の2回にわたって大きな山がありました。振幅は非常に大きいように思います。 2の表では、単純にEPSとTOPIXの推移を見た場合、日本においても株価は利益に対して正直だなあ、と感じました。 EPSはバブル絶頂期の90年代初めの約30から直近は3分の1以下である8.8まで低下してしまいました。07年の円安バブル?でも19.28とその約65%だったので、改めて90年代初頭のバブル時は恐ろしいほど儲かっていたことを意味しませんかね?EPSでいえば、07年ごろの日本企業は80年代半ばのレベル感に過ぎません。 【表3と4】3の表では日本人が大好きな??PBRとBPSの推移を調べてみました。BPSもピーク時の467から280への4割以上も減少しています。そして現在の実力はやはり80年代半ばと同じレベル感にあります。 4の表ではTOPIXと当期利益の関係を表しました。11年3期は急回復を見せたものの、大震災の影響もあって、TOPIXは反応しなかったという感じでしょうか? しかしながら、当期利益はリーマンショックがあったとはいえ、増加傾向にあります(前期は繰り越し損失等があったため、実効税率が低い可能性もある)。 80年代末から90年代初頭のバブルは確かに異常なPERに支えられた株高と言えますが、EPSやBPSですら、その当時の値を取り戻すのは容易ではない印象を受けますので、当時のレベルを超える株高を期待することは絶望的に思われます。(EPSやBPSがバブル期を超えても、TOPIXが当時を超えることができないなら、まあ、格好はついたと思う) この間、不良債権処理問題、それに伴いデフレ、会計ルールの変更、円高、持ち合い株によるオウンゴール、などが企業業績の逆風として考えられてきました。それぞれのインパクトはわかりませんが、企業自身、日本全体として対処法や認識が足りなかったのでしょう。 90年代後半、私の勤務していた銀行では、不良債権償却のために保養施設を子会社に売却して、特別利益を捻出するということが平気で行われていました。旧大和銀行では、ニューヨーク支店の為替差損を埋め合わせるために、保有ビルを、息のかかった取引先に融資付で売却し、その取引先に役員を送り込むと言うことがありました(02年の金融危機で、これらの取引先の不良債権がりそな銀行のトドメを刺した)。 連結経営を都合よく解釈していました。 今思うと、本質的な解決方法ではありませんでしたが、ルールを自己都合的に解釈して、その場をやり過ごすことが、いろんなところで見られました(当時のルールを違反していたわけではなかったと思う)。 BPSについては長期下落傾向に歯止めがかかったようには思われません。まだBPSが下がるというバイアスが働けば、PBRの改善も進みにくいという解釈ができるかもしれません。デフレによる資産価値の減少バイアスや韓国・台湾企業との競合により設備等がすぐに陳腐化するリスクを織り込んでいるのかもしれません。 震災の影響があったものの、当期利益額はなんかいい方向に動いています。日本企業の収益力自体はまだまだ残されている可能性があります。 【結局】利益が回復しても、BPSもEPSも思うように回復しないのは発行済み株式総数の増加と関係があるかもしれません。 この1・2年に相次いだ、大手証券会社主導の大型増資案件の連続技などの希薄化も影響があるかもしれません。大手金融や電機メーカーは皆増資を敢行してしまいました。本来なら業界再編になるべき案件も散見されました。株数が30%も増加する企業が相次ぎました。株主ではなく経営者保身が優先された結果でしょう。 経営者も経営計画では、「売上高○○○億円、営業利益XX億円を目指す」、等社内向けか社外向けかわからないキャッチフレーズ・いや目標を掲げます。決して1株あたり利益を**円目指す、などということを口にしません(注記されていればよいほう)。東芝では売上高や営業利益目標ばかりが繰り返されていましたが、IBMではCEOはEPSを倍にすることを最優先経営指標に掲げていました。 日本では会社の残した利益が株主に帰属するという概念には「抵抗感」があるようです。ただし、日々の売買の半分を占めるガイジンさん(特に英米人)は、一株単位の指数を材料に意思決定をする傾向が強いのでEPS、BPSには敏感でしょうなあ。アングロサクソンの好き嫌いは別として、そういうものになってしまったと言う点に頭を切り替えて欲しいなあ。株主総会を控えて、株主重視姿勢がクローズアップされるシーズンになりましたが、まだまだの印象が強いです。 持ち合い株の穴埋めに長期投資家を獲得したかったら、長期的に安定成長・安定的な株主還元の増加ができる前提を整えて欲しいなあ。卵と鶏の関係ですよ。経営者のマニュフェストとその実行力が問われる「当たり前」の状態になっただけ。 株価の維持は経営者には不可抗力の部分があることは承知していますので、「株の価値」を高めるような意識を持ってもらいたいものです。株の価値を語るベース指標がEPSやBPSだろうと思います。 ご参考までに、以前私が掲載した、S&P500のEPSと株式指標の関係を再度掲載いたします。結局、ファンダメンタルズに回帰する これは昨年11月時点の予想値で、現在は11年末の予想EPSは100ドルを超えていると思います。EPSは凸凹しながらも、毎期6.4%の成長率があります。株価もITバブル時点ではやや熱を出しましたが、それでも今はマイルドなPERに留まっています。あのサブプライムショックを得てもEPSは伸び続けています。 一株利益の成長性にこだわるとこのような結果になっています(失業率を犠牲にしていますが)。 ちなみに株の価値のみならず、不動産の価値も80年代半ばレベルにあります。応援よろしくお願いします。

2011/06/18

コメント(2)

-

QE2が終わりそう

はじめに。50万アクセスを達成しました。ありがとうございます。100万アクセスに向けてがんばって行きたいと思います。少しずつアクセス数が増えますが、最近は日経平均に連動するような感じです(笑)。今後ともご支援・ご意見よろしくお願いします。 6月末で、当初の予定分が終了します。バーナンキさんは4月半ばにこれ以上延長はしない、と示唆していましたし、最近も似たような発言がありました。 当初の目的は住宅市場は、銀行担保物件の大量売却により、まだまだ値下がりするから、金融緩和をして、株価を上げて、資産効果を維持してアメリカ人の資産ストックの価値を維持させよう、つまり、住宅価格の目減りを軽減させる資産効果の役目(これ、結果論のような気もしますが)。 金利先行き上昇の期待感を持たせることによって、「今お金を使わなきゃ」というインフレ懸念を無理やり作って、デフレ懸念を打ち消す「毒を以て毒を制す」役目。ビル・グロスは皆に潜在的に存在するアニマルスピリットを呼び起こさせるものだと言いました。これが結果的に雇用を引き出す期待感がありました。 そんなこんなで、結果的に失業率を減少させることが大きな課題だったと思います。 さてどうなったでしょうか?住宅は、ローンの手続(ロボ・サイナー問題)がいい加減だったとかいって、物件処分が遅延してしまい、今頃ドカッと市場に出てきて、供給過多が要因で2番底を付けに行っています。ある程度予想の範囲内でしたが、時期や価格動向はややずれてしまったかもしれません。 アニマルスピリットはどうなったでしょうか? 昨年後半から今年にかけて、M&Aや投資の話は出てくるようになりました。しかし、原油価格・商品価格等はToo Muchに上がってしまい、アニマルが泥棒猫のようになってしまいました。せっかく使ったお金がガソリン代の上昇分で消えたって感じでしょうか?可処分所得の多い先進諸国の人は許容範囲の上限いっぱいから許容できない範囲に商品価格は一時、上昇しました。 一方、新興国の人はドル安・コモディティ高の影響を直撃したようです。「金利を上げないあなたが悪い」って言っても、各国はそれなりに金利を引き上げています。おかげで成長スピードがスローダウンして、結局先進国の輸出などに影響が出始めています。中国ではついに不動産価格が下落し始め、世界経済のメルトダウン・バブル崩壊の可能性すら考えられます。 イスラム諸国ではパンドラの箱を開けたような民主革命が起こっています。エジプトなどはやや無政府化しつつあり、民主革命が宗教化か軍事化に変化しなければいいですが。 肝心の失業率(雇用創出)はどうなったでしょうか?FRBが当初どの程度期待していたのかわかりませんが(11年度中は失業率9%を覚悟していたはず)、終わってみると「あ~あ、やっぱり」という感じです。労務省統計非農業部門雇用増加数の毎月30万人から50万人の力強い回復ははかない夢で終わりそうです(雇用統計と失業率はデータが違いますが、まあ目的は同じなので)。 元々副作用が大きい政策だった点はFRBも承知していたでしょうが、株価を上げる、デフレ懸念を忘れさせる(日本の二の舞になるという考えは一時遠のいた)、など、過度な悲観論に傾かない役割は果たしたのではないでしょうか。曲がりなりにも雇用は毎月確実にプラスに転じるようになりました(学者さんがそのうちもっとロジカルに解説されるでしょう)。 今後は何か策を打ってくるのでしょうか?バーナンキさんは「ガソリン高?そんなもん一時的さ。今はまだまだインフレって呼べるものじゃないよ」「いらいらするほど緩慢な景気回復」と、その効果に満足しているようには思えない発言があったそうです。 一方、ガソリン高は自動車販売に影響を及ぼしているかもしれません。売れ行きが鈍り、低燃費車が改めて注目され、GMやFordではEVやハイブリッド車の前倒し早期投入が発表されています。 企業も、「コモディティが高くなったので、収益力が衰えました」なんて弱音を吐くと、市場から袋たたきにあってしまい、株価が急落しますので、更なるコスト削減に精を出さざるを得ず、採用は限定的になりそうです。 アニマルスピリットでドカンとM&Aを行っても、重複部門の人材削減が必ずテーマになりますので、かえって雇用に悪影響を心配する市場関係者もいます。 商品価格が全般的に「落とし所」の価格帯に落ち着くまでは、一層の緩和は良くないような気がしますが、どうでしょうかねえ。個人的に原油はWTI1バレル80-90ドルラインがリーズナブルだと思っていますが、95ドルぐらいまでしか落ちそうにありませんねえ。 1Q決算ではそれなりに内容が伴っていた企業が多かったので、市場が悲観に振れ、商品価格が正常化しだすと、ゆっくり回復しそうな気がしています(下半期は米国のGDP成長率でざっくり言えば実質+2.3から2.8%ぐらい。+3%はキツそう。細かい根拠がなく、感覚です)。まあ結局、概ねこんな考えの人が多そうな気がします。(したがって、あまりコモディティ価格が下がらない???コモディティ価格は中国の方が価格主導権を握っているので、中国の自動車販売とか不動産販売などは注目かも?) 結局、何かカンフル剤を打っても、効き目が切れだすと、ヨロける感じがしていて、これ以上の政策バックアップは副作用のほうが大きくなりそうな感じが現時点では想定されています。 アメリカ人の消費が拡大するまでには、もう少し債務整理が進まなければならないのではないでしょうか? 大和総研理事長の武藤さんは、アメリカ人消費者の債務調整に 「全治5年」 という診断を下されています(半年以上前のロイターのインタビュー記事から)。08年に始まって、折り返し地点を過ぎたころで、いよいよ正念場かなあ。個人的には多少時間をかけてもBS調整をある程度やってもらって健全化を行ってもらえた方が、長期的には良いような気がしています(日本経済はそこまで待っていると、中韓に追い越されるかなあ)。 そのような中で、投資スタンスは、いつもと変わりませんが、春は自動車税・固定資産税などの租税公課の支払いやiPad2をはじめとする消費が相次ぎ、Sell in Mayはちょうどよかったといった感じでした。 まあまあ割安感も出てきましたので、少しずつ拾うようにしていきたいと思います。中国依存度の高い銘柄はちょっと注意していきたい。 応援よろしくお願いします。

2011/06/12

コメント(0)

-

法的整理か否か、東京電力処理案迷走中

東京電力の責任問題について、世間では迷走しています。私もたびたびツイッターで呟いています(断っておきますが、かつて弁護士と法的整理のお仕事をやったことのある門前の小僧レベルの法律知識しかありませんのであしからず)。 議論の出発点 原子力損害賠償法3条の解釈第三条 原子炉の運転等の際、当該原子炉の運転等により原子力損害を与えたときは、当該原子炉の運転等に係る原子力事業者がその損害を賠償する責めに任ずる。ただし、その損害が異常に巨大な天災地変又は社会的動乱によつて生じたものであるときは、この限りでない。 アンダーライン以下の但し書きの解釈が天災か人災かで意見が分かれていましたが、枝野官房長官は人災だと言ってしまったため、東電が一義的・直接的に責任をとるスキームが大前提とされていると思います。 一方、東京電力は足元の電力供給を(福島原発がないので)従来並みのコストでは出来ないので、A:採算悪化懸念があること、B:将来の原発損害賠償請求権の支払いが高すぎて、支払能力不足に陥りそうなこと、したがって自力経営が出来ないだろうという見通しがありますが、これは概ねみな一致した見方のようだ(というか、一番重要な損害賠償額がいくらになるのか、まだ誰も知らないのですけど...)。 とりあえず、この自力再生困難説を前提に話を進めたいと思います(この前提はすごく大事なのですが、あまり議論になっているように思えない。Aを値上げで乗り越えれば、Bは政府がいったん肩代わりをし、長期で分割払い出来るような気もします。そうすれば自力再建できるかも。我々東電の利用者にも何らかの負担責任はあると個人的には思います。経営者責任や株主責任は法的整理じゃなくても出来るはず)。日本ではデフレ癖がついてしまったので、簡単に値上げとはいかないようです。 この前提(自力再建不能)があるので世間では、ちょっと乱暴な表現をすると 「これだけ世間を騒がしたのだから、一旦会社をつぶしてしまって、その後再出発させるべきだ。そのためにはJALのような法的整理が望ましい」。損害賠償請求は「迷惑をかけた東電が払え」。「私的整理=密室政治=官僚既得権益温存」。というものでしょう。 これが一般的なイメージでしょう。 そして、 先日、東京証券取引所の社長さんが、法的整理が望ましいという発言をし、今日再び官房長官が、法的整理は難しい。という発言をしています。 私は本件では(個人的には嫌いな)枝野官房長官のご意見が、原発事故人災説の前提では正しいような気がします。 東京電力を法的整理(例:会社更生をイメージしていると思います)にすると、枝野氏が言うように、原発損害賠償請求権は支払われなくなる可能性が(法律解釈上は)高くなります。 さらに、一番困っている被爆者や被害者の方に、非常に重たい決定をさせる羽目になりかねません。 仮に東京電力が会社更生法の適用を申し出たとしますと・・・。 そもそも会社更生は、再生できる見込みがある会社が一旦背負っている負債を棚上げにして、債権者と話し合い、再生の目処が立つレベルまで、負債をカットしてもらうことを債権者と同意することで、手続きが終了するというプロセスをとります。 債権者には担保をあらかじめ取っている担保付債権者と担保なく東電の支払いを目当てにする無担保債権者がいます。東電の場合、担保付債権者とはほとんど社債の債権者となっています。多くの銀行や取引先企業は無担保債権者です。そして論点の原発損害賠償請求権者も担保なんてありません。無担保債権者です。 一応、法律は法の下での債権者平等をうたっておりますので(担保の有無は担保権者が無担保権者に優先されることは疑問の余地がない)、にっくき?銀行も原発の被害にあった方も同じ10万円なら10万円の同じレベルの無担保の債権弁済を請求する権利ということになります、残念ながら。 東京電力は、棚上げしてしまった債権額を今後こういった形で返済します、という更生計画を策定します。このとき、担保付債権者と無担保債権者からそれぞれ一定数の同意を得る必要性があります。普通、更生法を申し立てている会社は、「確実に再生」するためには、背負う借金は少ないほうがいいに決まっています。したがって、かなりの債権カットを要求します。ただし、担保付債権者はそもそも担保評価額までは優先的に弁済を受ける権利がありますので、そんなにカットできません(担保評価額でもめることはある)。勢い、無担保債権者にカット要請が来ます。 会社更生法では、更生計画案を通すためには無担保債権者の場合、過半数の同意が必要とされています。もし同意が取れなかった場合は、清算の憂き目にあい、本当に電力がとまってしまう事態が法的に成立してしまうことになります。 更生法申請会社の手口としては、「これだけ借金棒引きにしてください。もし、この案に賛成していただけない場合は、当社は清算されます」という感じになります。 ここで、無担保債権者の主役はなんと言っても銀行や被害者になる可能性が高くなります。銀行はどちらかといえば、返済見込みがないと理解すればさっさとあきらめて、出直しを図ります。 被害者はそうは行かないでしょう。計画案に賛成すれば自分の損害額の大半を自ら放棄することに法的に賛成してしまうことになります。一方、反対してしまえば、会社は清算されて、もっと損害賠償額の返済は減ってしまうはずです。 このような「究極の選択」を被害者の方にさせるのでしょうか??? 我々国民も、被害者の方が、万一反対でもして、結果的に更生計画案が否決されてしまうと、東京電力が空中分解される危険が出てきます。かといって、「泣き寝入り」に同意させる権利などありません。 流れが誰にも読めなくなります。 では、会社更生法でカットされた債権を国が肩代わりするのか?というのも矛盾が生じます。枝野氏は東電が払えない被害額は国が用立てしてもいいような話をしましたが、カットに同意したものは、東電の債務から免除されてしまいます。被害者はカットにある程度納得したはずの債権を法治国家の国会でお金を出すという変な前例を作ってしまうことは、嫌じゃないでしょうか? 「払わなくていいと本人たちが同意し、かつ、法が東電から免除を認めたものに税金を使うのか?」とか。 国会で通りやすい「落としどころ」を考えると、法的整理のプロセスでは最終的に大混乱が生まれそうな気がします。東京電力は被害者の損害賠償金の多くを免除されて、更生会社として再出発する、というのも納得感を得にくいでしょう。 結局、「東電はやるだけやった。これ以上は国でお願いします」というプロセスを「東電が自主的に」要請してくれるのが政治的にやりやすいと思ったのでしょう。みんなの納得感を引き出すことが肝要かな。 個人的には、私的整理で、銀行債権をいくらかカットしてもらい、東電ができるだけ支払って、どうしてもダメな部分は国が支払うという案でいいと思います。そのための枠組みを国が用意してあげる、というのはありだと思います。 そもそも会社更生の場合、申請して1年から2年で更生計画案を策定しなければならないはずですが、肝心の原発損害賠償金額が確定するのはいつかわかりません・ 法的整理の方が感情は 「当初」 はスッキリするかもしれませんが、被害者の賠償請求が法律でカットされ、法律上カットが認められた債権(債権者もある程度同意した債権)を国が肩代わりする前提を作るとなると騒ぎが余計大きくなると言う計算をしているのでしょうかねえ。法律作った国会が法律外で税金を使う? 間違っていたらごめんなさいね(ってここまで読ませていうなよって)。

2011/06/08

コメント(1)

-

5月の投資状況

今月は例によって、5月の雇用統計までを含めた6月3日締めです。 フォード株、金融株がダメで足を引っ張りました。自動車は原油が高くなると売れない、安くなると景気が悪くなるといって売れないといい、株価が下がる、と我慢の日々です。 何となくヨロヨロとしていた株式市場は、月末月初の雇用統計で米経済のスローダウンが結構見えてきた感じになりました。 相変わらずの欧州ソブリン問題中国も成長スピードの鈍化(規模がでかくなったからなあ。成長率が落ちても仕方ない)と新興国全体のインフレ台頭(給与上がったからなあ)あちこちに日本の震災影響が出始めたコディティ高が個人消費に影響一方、一時の商品高騰が冷め始めて、資源関連株が下落QE2終了に向けた、流動性の手じまい観測米住宅市場は二番底に向かいローンの延滞が再び増加そして頼みの綱の米雇用も弱気 などなど 4月後半からちょっと経済指標が弱っていたので、まあ、当たっているといえばそうですが、株価下がると気分も憂鬱ですね。仕込み時期には違いありませんが。 5月の売買売り シティ・グループ、朝日インテック(ともに一部)買い なし 一休みの月でした。 シティは、株式併合を行うと一旦株価が下がると言うジンクスがある、という記事を盛んに読んでいたのと、併合後、売買単位未満(楽天証券は売買は10株単位)になってしまうと、めんどうくさいと思ったので、併合前に少し売りました。そしたら住宅市場2番底とか、延滞が再発とかで金融株はズルズル下げたので、ちょっとラッキー。 朝日インテックは、株価の動きがなんかよくわからないので(大した材料もないのに乱高下を繰り返す)、ウエートも大きいので、リバランスの一環として少し売りました。もうちょっと株主還元をやってくれたらなあ。事業環境は良好だが、経営がイマイチだなあ。もうターンアラウンド時期も終わったので、もっと配当利回りが良い銘柄へシフト予定。そしたら中期計画を発表して株価が上がっちゃった。チェッって感じ。 6月にむけて フォードやGMは、日本車が震災で躓いている間に、新車価格を値上げ(または値引抑制)をしたところ、5月の米新車販売台数は、対前年同月比でマイナスとなったようです。営業日数等もありますが、これまで必ず前年同月プラスだったのにストップがかかりました。ただし、WSJでは、GMなどはフリート販売(レンタカー会社等への販売)は落ちたが、小売ディーラー向けは増加したと伝えています。同時に韓国のヒュンダイグループは一人勝ちのようでして、米国市場の5月売り上げ台数で日産やホンダをついに追い抜いてしまいました。「安くて低燃費」が受けているらしいです。これは、米消費者は値段にかなり敏感になっていないか、ちょっと心配です。自動車だけではなく、他の消費にも波及しないかなあ。 ただし、自動車に関しては「ペントアップデマンド」(お金はあるけど、景気が良くないので、買い控えていた層が、ボチボチ買換えをし始めている)がまだまだある、とディーラー各社は見ているようなので、ガソリン価格が落ち着いたりしてくれば、戻ってくると言われています。 アメリカでも車の平均所有期間は過去最長となっているようで、そろそろしびれが切れることとも。 6月がバーゲンハンティング時期に良いのかどうかわかりませんが、ドルを買って準備をしておこう。暑い夏と寒い相場が今年もやってきそうです。 応援よろしくお願いします。

2011/06/04

コメント(0)

全5件 (5件中 1-5件目)

1

-

-

- 今日のこと★☆

- 新潟大賞典(G3)をAIにきいてみた …

- (2026-05-16 17:07:14)

-

-

-

- 避難所

- オトナの秘密基地 「Kakureya2」(ハ…

- (2026-04-20 12:54:05)

-

-

-

- 政治について

- 汚水加害に使う汚水を衣類や布団、革…

- (2026-05-16 15:16:54)

-