2011年10月の記事

全5件 (5件中 1-5件目)

1

-

IBM初の女性CEOの誕生とプレミア投資法人

ポートフォリオ銘柄にニュースが ご存知の方も多いと思われますが、IBMのCEOが来年1月1日から変わります。バージニア・ロメッティという方です。IBMは今年100年目を迎えるそうで、100年目に一新ということのようです。結構サプライズ人事のように取り上げられていますが、春ごろから次期CEOレースの最有力候補者としてあちらでは報じられており、私も実は楽しみにしていた人事です。 IBMといえば、ゼネラルエレクトリックなどとともにアメリカ株式会社1丁目1番地のような会社です。結構保守的でエリート意識が強い会社のように思われています。 ロメッティ氏はプライスウオーターハウスクーパースの買収を指揮して、IBMの企業戦略の方向性を決定付けました。メインフレームやPCのハードの会社からソリューション、アウトソーシングのソフト路線を切り開いたのです。実績十分で本命の登用というのが個人的な感想です。 業績は殴っても倒れないぐらい、しっかりした収益構造になっていますので(個人的にはInternational Cash Business Machinesだと思っています。これだと核ミサイルICBMになってしまいますね)、従来路線をブラッシュアップすることが期待されます。IBMの業績については以下の記事をご参照「永遠の不発弾」IBMは優良配当株?2011/2/11 2015年までにEPSを$10から倍増した$20にするという中期計画を掲げていますが、私は達成可能だと思っています。いまやIBM株は私のポートフォリオ第2位で、その行方は大いに興味を持っております。株価も配当もICBMのように破壊力十分な長距離砲を期待しています。もう「不発弾」とは言わせません。 ちなみにダウ平均採用銘柄の女性CEOはデュポン、クラフトフーズ、ヒューレット・パッカードについで4人目だと思います。先程ワールドビジネスサテライトで日本企業の女性役員比率は0.4%と先進国でダントツの最下位であることが放送されていました。女性の役員登用率が高い企業ほど、効率がよいという結果もあるようです。 私のポートフォリオでは、ジョンソンエンドジョンソンもCEOの交代期にあり、候補者の一人が女性で、CEOの座を狙っているそうで、私はその誕生に期待している一人です。 偏見で恐縮ですが、女性がCEOになると、その会社は実力主義が生きている、という感想を持ってしまいます。いろいろ本で読んだりすると、やはり女性でCEOにまでなるには、男性がCEOになるよりも実力も運も必要ではないか、というのが偽らざる心境です。 それに引き換え・・・ 一方のプレミア投資法人本日、なんと40%も希薄化される増資を決定しております。何でこんな時期に増資する必要があるのか皆目見当もつきません。購入するのはNTTやスポンサーのNTT都市開発が保有する物件が多いです。だったらもっと株価が回復してからでも遅くは無いはずです。分配金はわずかに1000円ほど上昇するとはいえ、株主無視で腹立たしい気分です。 電力会社、大王製紙、オリンパス等、がっかりさせられるニュースばかりです。昭和の負の遺産のようなオヤジがえらそうな顔をしているような会社・・・。今は21世紀も11年経過していますよー。 こんなことばっかりしていたら、日本から資金移動せざるを得なくなるぞー。NTTにはちょっと失望。バリュー株の期待が高かった。 応援よろしくお願いします。

2011/10/27

コメント(0)

-

休むも相場かな

相場の下がり目とキャッシュポジションの関係などタイミングが合わないなあと思っていると、S&P500はすでに先月末から10%ぐらいあがっていると思います。 ある程度予想していたこととはいえ(そのために夏場に仕込んだ)、あれこれ投資アイディアがあったのにという気もします。 あがっているときは機嫌よく眺めていよう。多分11月半ばにもう一回チャンスがあるだろう。 投資作業は休んでいますが、毎期この時期は決算レポートや電話会議の議事録読みに時間を費やされますので、実は休んでいるというわけでもない。How are they? をとりあえずチェックするホームワークがあります。 先週発表されたポートフォリオ企業の決算 IBM:パターンですが、前月にオラクルやアクセンチュアという類似企業の決算があり、おおむね決算内容がよいので当社株もツレ高となって、本番決算は完璧な内容でなければ利益確定になるということの繰り返し。今回もそうでした。まずまずの内容で▲4%でした。しかし、相変わらず International Cash Machine ぶりを発揮。ガンガン自社株買いを継続中。自社株買いでEPSが3~4%アップします。株価はフェアバリュー並みかな? 個人的にはBullish!オラクルもBullish ジョンソンエンドジョンソンまあ、美人コンテストのような会社ですね。みんなが美人と思っているから美人に見える、相次ぐスキャンダルにもかかわらず今の株価でいられるのは。医薬品事業は好調。医療機器部門は厳しい。消費者部門はこれから昨年のリコールで一時販売中止していた商品が戻るので、最悪期を脱する、という感じ。ちょっとBullish。株価がもう少し下がればという感じ。 アボットラボラトリーズ前回の記事で書いたとおり、決算そのものより会社分割の行方で話題が持ちきり。15億ドルも支払ってFDAと和解するという不透明な内容が吹っ飛んだ。存続会社のMedical Device Companyの売上高の成長性はまだ持続可能だろう。スピンオフをにらんで少し買い増ししてもよいなあ。 フィリップモリスインターナショナル私の投資先ではIBMと並んでツートップの一角。今年はホームランの年。先日20%の増配を発表したばかり。株価はYTDで19%も上昇しています(10/24現在)なお、当社はアメリカと中国を除き、世界各国にたばこ(マールボロが中心)を売っているので、タバコを通じて世界経済を垣間見れます。トルコやウクライナといった新興国でもたばこ販売数量の底打ち感があります。面白いことにお騒がせユーロ圏で、ドイツはYTDで+1.2%、フランスは+4.0%、イタリアは-1.0%と出荷数量が堅調なのです(先進国は禁煙が進んで、普通-2から-3%の出荷減になる)。イライラが募って、ストレスがたまったからかなあ?景気が思ったほど悪くないのではないだろうか? また、アルジェリア、サウジアラビアといった中近東の国(アラブの国ってたばこを吸っている人多そう)でも目覚しくシェアを伸ばしています。この辺の国は人口ピラミッドもよい形をしているはず。 そして、ここ日本では快進撃を見せています。従来日本でのフィリップモリスのシェアは24~25%が相場でした。しかし、震災でJTの工場がストップしたときに代替で当社が出荷したのを期に、シェアアップになっているようです。コンビにではシェア30%を超えているそうです。 オーストラリアで端を発したプレーンパッケージ(すべてのたばこを同じようなハコに入れることで薬のように見える)騒動がリスクファクターとしてありますが、今期業績は絶好調です。来期の成長率が下がるのは仕方ないだろう。この会社も2008年にアルトリアからスピンオフしていますが、3年で発行済み株式総数の18%を買い戻しているそうです。PBRは57倍です。株価はそれなりの評価がありますが、売る気なんて全然ありません。むしろ、そのうちスクイーズアウト?されてしまいそうです。 AT&TiPhoneの新型が5日で100万台予約を受けたとかで話題となりました。決算は堅実でした(そういうビジネスモデルなのですが)。ビジネス顧客の売り上げが回復基調に乗りそうで、ちょっと光が見えそうです。ドイツテレコムの買収に「待った」がかかっていますが、株主としては違約金等で60億ドルの支出がないような形の決着なら事実上の勝利といえます。業績よりもそっちに目が行きます。株価はまあまあ割安でBullishです。M&Aがらみで不利な見解が出て株価が崩れればGOしたいです。 会社の言い分だけを聞いていると、どれもばら色の会社に見えてしまうので、ちょっと間をおいて数字を見直すというのは重要な気がします。 上記4社はいずれも、キャッシュフローが非常に潤沢で、いずれもキャッシュマシーンといってよい安定感のある会社です。しかし、IBMの受注残が伸び悩んだり、JNJの高額な整形外科用の医療機器の売り上げが伸び悩んだりしているのを見ると、先進国はイマイチな感じがします。一方、アボットのジェネリック薬、インドネシア、トルコ、アルジェリアのたばこの売り上げなどBRICS以外の新興国は盛り返しつつあるようにも見えました。景気と関係なくスマートフォンパワーはすごいですね。 5社の結果はこんなところ。10月中は株価が高そうなので、休むも相場かな。

2011/10/25

コメント(1)

-

何のためのM&A成長戦略なのか? アボットラボラトリーズ他スピンオフが流行り

主力ポートフォリオの米医薬品・医療機器総合メーカーのアボットラボラトリーズ(ABT)がスピンオフ(だと思う)により、会社分割されることが19日に発表されました。 ABTは日本ではそんなに有名ではないかもしれませんが、リウマチの痛みを抑えるバイオ薬「ヒュミラ」(売上高約6400億円のウルトラ級ブロックバスター)を有し、冠動脈等の血栓を治癒する薬剤ステント「ザイエンス」および栄養補助食品「シミラック」など成長余地のある有力商品を有しています。 1:ABTの概要 ABTは2010年末現在、売上高約350億ドル(約2.7兆円)、継続事業ベースの純利益は約46億ドル(約3,500億円)です。過去10年間で年平均成長率は売上高8.0%、継続利益11.6%となっています。 また、2010年12月期のFCF(フリーキャッシュフロー=CF計算書の営業CF-投資CFの残高)は約77億ドル(約6,000億円)、支払現金配当26億ドル(約2000億円)です。こちらはそれぞれ年平均成長率12.4%と7.7%となっています。 ABT社は39年間連続増配中のいわゆるDividend Growth Stockであり、私の様なDG戦略を好む投資家には「定番商品」の一角を占めています。 時価総額は840億ドル(約6.5兆円)で、日本の製薬メーカーナンバーワンである武田薬品工業(約2.8兆円)の2.3倍にもなります。業歴は130年以上でシカゴ郊外に本社があり、本社一帯は「アボットパーク」と名付けられるほどの名門企業です。 アメリカでの「失われた10年」においても毎期10%以上の利益成長を達成している老舗優良企業と言えます。 この2ケタ成長を後押ししたのは、M&Aです。過去幾多のM&Aを行い、その中から上記の有力商品をかき集めてきたような感じです。FCFでM&Aを繰り返すというイメージ。2:ABTのスピンオフイメージ (分割後の新製薬会社でやっと武田薬品工業の売上高並み)これは要するに、「ヒュミラ」とそれ以外に分けた、といってもよいかもしれません。ABTは、ブロックバスター「ヒュミラ」の売上が大きすぎる(連結売上高の23%を一薬品が占めるいびつな収益構造)ことが同商品の特許切れ(2016年ごろ)以降に大きく影響を及ぼすと懸念されていることが株価の上昇を阻害していると言われていました(その「ヒュミラ」も確かドイツのDASFから買収した事業のパイプラインだったはず)。(2004年にも病院向けの専門性の高い製品を売るホスピーラという会社を分離独立させましたが、この場合は一事業の独立という感じで、今度は会社を真っ二つという大胆な決断)つまり、大成功した商品がその成功の故、株価の伸び悩み要因となる皮肉な結果に陥っていました(一方、ABTを支持する投資家はそこにバリューギャップがあると見ているのです)。過去10年間の株価チャート。ほとんど変化がありません。この間業績は2桁成長です。 3:メリット・デメリットスピンオフのメリットABTのように、コングロマリットディスカウントを起こしているような会社で、そのボトルネックを外すことによって、もう一方の事業体の株価が正当に値付けされる可能性がある(セブンアンドアイHDからセブンイレブンが再独立すると仮定したら皆さんどう思われますか?)。 日本的に言えば人的分割に近いので、株主は分割時に課税されずに済む(医薬品部門だけを事業売却すると多額の売却益が発生し、会社の段階で課税されるため株主利益が減る)。 分割後の各社は機動的な意思決定、経営資源の集約など変化の激しい経済環境への対応スピードが促進される。 社長が一人増えるなど、ポストを増やせるため、従業員のやる気が出る??? デメリット規模の利益が小さくなる可能性(結局、利益は減っても社長や部長の給与が減るわけではないはず)。不人気事業の方は見捨てられたような感じになりがち。 などありますが、概ね株主的には、ごちゃごちゃしていて理解が容易ではなかった企業がよりわかり易くなった、という点でウケが良いです。 4:最近の動向アメリカでは「大きいことはよいことだ」という基本的な価値観の様なものがありますが、ここ数年、こういったスピンオフを余儀なくされるケースが目立ちます。 私が保有するフィリップモリスもアルトリアグループからスピンオフで出来た会社です。アルトリアグループは最盛期には、フィリップモリスインターナショナル、フィリップモリスUSA(現アルトリア)、クラフトフーズを傘下に抱える世界最大の食品会社でしたが、3つに分解されました。 そのクラフトフーズも最近菓子部門とそれ以外に分けるようなことを発表していました。確か09年ごろに、筆頭株主たるウオーレンバフェット率いるバ-クシャー社に反対されても、キャドバリーという英国のチョコレート会社を敵対的買収で買った後1年もたたずに、会社を分けます、という発表があって「なんやねん」って感じがしました。 モトローラも携帯電話機製造会社とそれ以外に分割されて、携帯電話会社はグーグルが買収して話題となりました(モトローラソリューションって会社はまだ残っていますのであしからず)。 タイコインターナショナルも色々分割されるとこの前発表になりました。 世界最大の医薬品メーカーであるファイザーも医薬品に特化すべく、ノンコア事業の売却・分割を計画していると言われています(ファイザーこそは巨大M&Aを繰り返して大きくなったのに、ワイスを買収して超巨大化した途端、CEOが辞任して、会社は規模縮小に向かっています。私は分割・売却が計画されている「アニマルヘルス」事業や「栄養補助食品事業」にどうやって投資しようか、今のうちからファイザーに投資しようか等思っています)。 やはりバフェットさんの投資先であるコノコフィリップス社(石油)も石油の採掘・生産部門と製油部門を分離すると発表しました。 5:雑感株主価値を上げるためのM&Aだったはずが、株式価値を上げるためにスピンオフ、分割、売却が粛々と実行されるダイナミックさがアメリカのウリ、と言えばそれまでですが、それまでのM&Aはなんだったんだろうなあ、という気がしないでもありません。 M&Aによって何を成長させるのか(結局 「成長」 したのはCEOのボーナスだけか?)という点が改めて問われるかもしれません(といっても、人間誰でも「判断ミス」はあるので、事前にM&Aの目的を厳しく問い詰めるのは容易でもない)。いっぱいコレクトしても「宝の持ち腐れ」だったわけですし。 買収による多角化は安定性をもたらします。スピンオフ後の専門化では成長性が問われます。安定と成長、バランスさせて株主に認めてもらうのは永遠の課題かなあ? 買収にしか関心のない日本では(スピンオフの制度すらないのではないか?)、小さいこと「も」いいことだ、という風にはなかなかなじめないでしょうね。 スピンオフ後の事業は押し並べて再評価されるケースが多いので、今後も「株主の声」の高まりが予想されます(ジョンソンエンドジョンソンもわけがわからんような集合体になりつつある。結局監督が行き届かなかったためにリコール事件があったのですし)。ニューノーマルで株価も低成長だった場合、投資家のストレスがたまり易い。ヒューレットパッカードではPC事業の分離をいったん発表しましたが、新CEOは再考すると言っています(まるで民主党の様ですね)。各社の発表を見てどう出るのでしょうか? 長期目的ならスピンオフ期待がされている優良大企業(例;ファイザー)をテーマに株を買う、というのもありだと思います(連結業績はよくなる可能性が高いけど、株価がイマイチという前提が必要)。 こうやってあちらでは企業競争力が自然と強化されていくのでしょうね。ABTの株主としては、サプライズニュースだったので、今後の開示内容で2つとも保有するか、一方を売却するのか、考えてみたいと思います。うれしくもあり残念な思いもあります。

2011/10/20

コメント(2)

-

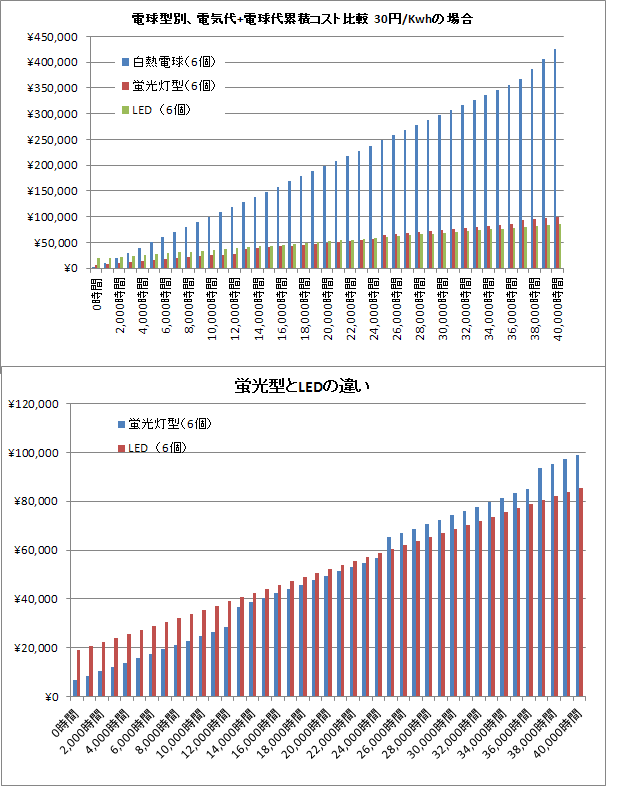

LED電球にすべきか、蛍光灯型電球にすべきか?

ちょっと前に近所のホームセンターでLED電球を見ていると、店員さんに声をかけられ、評判がいいということで、真剣に検討していました。 それまで節電には漠然とした意識・知識しかなかったのですが、80%も節約できると聞いて、善意ではなく、本気で取り組むこととしました。東京電力もひそかに値上げしているらしいし。 いろいろ調べると、LED電球は、プロダクトライフサイクル理論に当てはめると、まだ勃興期か成長期の段階のようで、エコ意識の強い人やオピニオンリーダーになりたい人が買うようなものという結論を出しました。 個人的には、薄型テレビで裏切られた思い(価格が数年で1/3以下になっているのではないか?ブラウン管と大差が無い)があるので、新しい型に飛びつくのは非常に慎重になります。未だにスマホではなくガラケーですし。 従いまして、家の中の電球を白熱電球から蛍光灯型に切り替えました(嫁さんにはちょっと暗いト文句を言われていますが)。蛍光灯型がそれなりに長持ちすれば、寿命が来た段階でLEDが蛍光灯並みに値下がって、もっと効率がいいのが出来るのではないか、性能も安定するのではないか、というのが蛍光灯を採用した理由です。要するに時期尚早。 論より証拠 これは我が家のリビングに取り付ける電球(現在60W型6個)を電気料金単価、電球代、を累積し、定額寿命(説明記載の寿命)に達した場合(0時間は初期コスト)に買い替えを繰り返して使用した場合のシミュレーションです。 自分で計算してここまで差があるとは思いませんでした。白熱電球は製造中止の話もあるようです(わざと高いもの買わせるつもりか、原子力発電の廃炉対策かわかりませんが)。 白熱灯と蛍光灯では、元々80%も電気代が違うので、約1年(年約2500時間 @7時間)、いや半年もすれば元が取れる計算になっています。こりゃすごい。 上記グラフの元データの一部です。 製品スペック等 黄色がシミュレーションの変数です。LED電球は60W型の光束(ルーメンとか表示されています)は、店頭では810ルーメンが妥当と記載されていますが、価格ドットコムの口コミ情報では650ルーメン相当でも十分明るいと書いてありましたので、そちらを代用。810ルーメンもので、パナソニックや東芝等の国産品を用いるのであれば、消費電力は蛍光灯型とほとんど大差ないはずです(かつ、価格は4,000円近い)。中国メーカーのようなもの(コーナン)では2,500円ぐらいで販売されていました。利用条件 電気代単価は東電HPに記載がある「重量電灯B」を用いました。 平均利用時間;7時間×消費電力(白熱54W、蛍光10W、LED9.2W)×30円÷1000=1日平均電気代 となると思います。 LEDと蛍光灯の消費電力に大差が無いため、LEDのメリットがあまり享受できない結果となっています。 留意点1;そもそも蛍光灯やLEDが本当に12,000時間や40,000時間も寿命があるのか?という問題。(これは白熱灯でも1000時間もつのかというのにも結局同じなので、今回はその通りになると仮定する以外にありません。12,000時間といえば1日平均7時間だと5年弱、40,000時間といえば16年です(16年先なんて誰が知るか)。ちなみに、スイッチ1回で数時間寿命が縮むとか・・・。 2:出来るだけ使用時間が長い場所で使うことが効果的。明るくなるまでに時間がかかる。 3:感性によりますが、暗いと感じる可能性もあります(何しろ消費電力が従来の20%程度ですから)。4:電気代単価はまだ値上げされる可能性がある ざっくり1年で1.4万円も電気代が本当に違うのかなあ?白熱約24,000+720(初期投資)-蛍光(4,500+初期投資7,000)=13,000円月1100円。2年目は17,000円も違う。 これはNTTやキヤノンの株100株分の配当(DPS=120円)を買った以上の価値がある。 7000円でNTT株100株買った(100株で36万円ぐらいするはず)、というグラハムもテンプルトン卿もびっくりの投資効果ではないでしょうか?(と無理やり株にこじつけて終わる)。 しかし、とりあえずは来月の電気料金ですな。

2011/10/10

コメント(2)

-

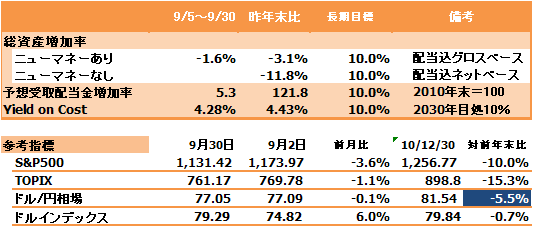

9月の投資状況

いろいろ計算違いがあって、先月と矛盾している箇所も見られますが、概算ですので...。 イメージとしては、まったくほったらかしにしていた場合、総資産は前年比▲12%程度の下落。ニューマネーを9%程度投入しているで、前年比▲3%になっているという感じです。このうち為替差損が約▲3%ですね(外国株は全体の約6割)。あくまでイメージですね。 米国株は不調(ちょうどS&P500並まで盛り返しましたが、ひどく痛んでいる)、日本株は少しプラス(話題のJTとかありますね。ディフェンシブがメイン)、リートは散々といった感じです。 予想受取配当金増加率とは、前年末を100として、向こう1年間に受け取る予想配当金の増加率を税前で長期的に年率10%増を目指すプロジェクトを組んでいまして、2030年ごろを目処に600ぐらいを目指しています。といっても当面7年間で200程度が最初のチェックポイントで、無理なら変更せざるを得ないなと思っています。Dividend Growth Stock Strategyが日本でもワークするか実験中です。平均的なサラリーマン世帯が受け取る公的年金の予想受取額がざっくり500から550といわれているようです。公的年金給付額の現状維持が、現下の見通しではかなり厳しいので、対策を講じなければなりません。 今月は筆頭PFでもあるフィリップモリスが+20.3%の大型増配を発表し、これだけで+2.7%の貢献度がありました。エーザイ辺りの100株分に相当する配当金をそっくりプレゼントしてもらったぐらいの値打ちがありました。 その他DRIPで自動再投資した銘柄や新規投資した銘柄もあって、前年末比+21.8%となっています。今年は不採算なインデックスファンドを解約した資金で株を買っていますので、長期目標ラインである+10%を大幅に上回っていますが、スタートダッシュですので、良いに越したことはありません。 Yield on Costとは、投資元本対予想受取配当金利回り、ROIまたはROEのような投資効率を測定する指標です。これまでつぎ込んだ投資元本に対し、4.43%の利回りがあるようです。ちなみに投資時価ベースですと3.86%となっています。円高等である程度痛んでいますが、J-REIT単独の時価利回りをやや下回る利回りです。連続増配を想定し、長期的に10%まで上昇を期待しています。 今月の売買売り;なし買い;シェブロン、NTTドコモ (時期はいずれもツイストオペ発表前) ドコモの配当利回りが4%ぐらいまで上がったので買いました。テレコムセクターは市場がガラパゴス化している日本とアメリカがよいという結論になりました。欧州株を考えていたのですが(フランステレコムやテレフォニカ、配当利回りが8%ぐらいあります)、あちらは競争がクロスボーダーの殴り合いのようで、業績が伸び悩んでいるようです。 ドコモは「千年投資の公理」の著者パット・ドーシー氏のMorning Star USAのADRレポートで、★★★★★のレーティングを半年近く受けている日本株です(Economic moat はNarrowでしたが)。もっとも最近の株価下落局面で5つ星はいろんな銘柄で連発されています。ありきたりですが、コスト効率は引き続き改善され、スマホが浸透すれば、売り上げは回復するので、EBITDAの改善は継続されるというものです(増配余地あり)。親分が政府から株の買い戻しを希望していますので、配当を出し続ける必要性があります。iPhoneに最も縁が薄い企業でしょうから、利益率はキープすると思いますけど・・・。まさか親子上場はけしからんということで、TOBになる、ってことも無いだろう。 親分のNTT(隠れた?バリュー株だと思っています)または子分のドコモ、NTTデータか、迷うところですね。ちょっと東電のふしだらさを連想させる官僚的なイメージが気になりますが...。JAL、東電、JR西日本という日の丸チックな企業は警戒したほうがいいのか? 米株式相場は「バンジージャンプ相場」と誰が言ったか、急落したあとビヨーン・ビヨーンと上下しております。Buy & Holdが基本である(注:Buy & Forgetではない)私のポートフォリオも当然ながら「バンジージャンプ」をしておりました。本物はやったことがないのですが、急落する恐怖感は同じでも、終わった後は本物のバンジージャンプは爽快感があるのでしょうが、株式投資バンジージャンプは疲労感が残りますね。 米、欧、中、どっから不況が起こってもおかしくない、八方塞状態で、ダウ平均が底抜けする可能性も否定できませんので、ちょっとWait & See のつもりです。底抜けした場合に資金がないと話しにならないですので。 ただ、アメリカや欧州の新車販売は回復傾向を維持しているようで(もともと壊滅状態から回復しているだけで、かつ、自動車だけで景気を測定できるわけでもないが)、金が無いというより、有るけど恐る恐る消費しているだけ、のようにも見えます。 多くの個別銘柄の業績は決して株価の下落のように痛んではいないと思いますので、長期勝負の人は我慢するしかありません。バランスシートもしっかりしています。「谷深ければ、山高し」といいます。売ってしまうとリエントリーが非常に難しくなります。 慎重にかつ、大胆さも試される難しい状況ですね。 応援よろしくお願いします。

2011/10/02

コメント(0)

全5件 (5件中 1-5件目)

1

-

-

- お買い物マラソンでほしい!買った!…

- シャワー日本製SANEI 浄水ウルトラ…

- (2026-05-13 00:00:06)

-

-

-

- みんなのレビュー

- 【相撲協会公認】1個で1日分のカロリ…

- (2026-05-12 22:33:20)

-