2011年12月の記事

全5件 (5件中 1-5件目)

1

-

ブログ移転のご挨拶

突然ですが、このたび楽天ブログからGoogle Bloggerに移転することになりました。皆さま、長らく「元・経営コンサルタントの投資日記」をご愛顧いただき、誠にありがとうございました。 なぜ移転するのか?楽天は(慣れたこともあり)使いやすく、楽天ブロガー同士の交流が行いやすいのが良い点ですが、アフィリエイトなどこの世界では頑なに自前主義を貫いていて、アクセス分析とか不便なことが多かったです。と思いながらも使っていたのですが、昨今相次ぎサービスの低下が行われてきて、「あれっ?」と思うことがたびたびありました。 一方、徐々に自分のブログの内容が固まりつつあり、タイトルも変更して、心機一転したいなあという思いもありました。楽天ブログは今回の改訂で、何がどう変わったのか理解しづらい(する気もない)し、従来から利用していたと言う以上に楽天さんに愛着はない(お気に入りブロガーの方に愛着があったので、今まで移転しなかったのですが)し、今回の改訂で 「もういいや」 となりました。 なぜグーグルか?決定的な理由はないのですが、グーグルドキュメントをブログに差し込んだりできるので、ポートフォリオ管理とブログが一体化できるのではないかと思っています。(使い方を未だはっきり把握できていませんが...。) 移転するとどうなるのか?ブログの内容を変更するつもりはありませんが、タイトルは変更するつもりです。いまさら経営コンサルティングでもないですし。ただし、初めのうちはBlogger の利用方法をはっきりと認識できないと思いますので、徐々にブログ内容を充実させていくことになると思います。楽天の記事を持ちこす予定はありません。 新タイトルはDividend Snowball Investing配当金で配当金の雪だるまを作るための株式投資日記です。こちらです ↓ ↓ ↓http://dividendsnowball.blogspot.com/ と、これまでの投資戦略とブログタイトルを一致させて、ドメインを明確化しました。Dividend Snowball Investingは造語です。Snowballはご存知バフェットさんのことを書いた大作「The Snowball」(ウォーレン・バフェット伝 アリス・シュローダー著 日本経済新聞出版社)から頂戴しました。 2006年12月から丸5年間お世話になりましたが、引き続きご愛顧いただける方はリンクやお気に入りの張り替えをお願いいたします。今後とも言いたい放題ですがよろしくお願いいたします。

2011/12/23

コメント(0)

-

ケチケチ作戦を進行中

今回は投資の話ではなく、Cost Savingの話。 復興増税、社会保険料増額(我々にとっては増税と同じですね)、消費税増税、子ども手当廃止など、相次ぐ財政・社会保障の立て直し政策が検討されています。大手証券会社の試算では可処分所得が数十万円減少になるという結果になっていると知りました。(直近の話では、上記のうち、いくつかに民主党は腰砕けになりつつありますが、トレンドは変わらないだろう) 一方、子どもは益々金食い虫に育ち、妻も子育てが一服して消費割合が大きくなり(いい年になってもジャニーズかよ)、これで増税攻勢となれば、この経済環境下(とこの年齢も考えると)で収入増加を見込むこともリスクがあり、勢い家計の見直しに着手せざるをえません(こうやって不景気になるんだぞう、民主党のドジョウさん)。 ひもじい思いをしない範囲で取り組めそうなケチケチ施策、いや節約に励むことにしました。目標として子ども手当分(2人)の減少分は節約できないか、という仮説で取り組んでおります。 1)生命保険料の見直し (年間85,000円)特に医療保険を見直し。加入当初は30代の前半台で、1日当たりの入院保険料を15,000円と、今にして思えばかなり厚めに見積もっていました。本などを読んで、いっそのこと解約してもいいかな、と思いましたが、妻に相談するといやだというので(そのくせ消費はSaveしないなあ)、万が一の場合の保険給付レベル(1日当たり入院費用等)を半額レベルに落としました。保険は蓄えがあると不要というものですので、頑張って投資して解約しても困らないようにしなければ...。しかし、節約効果は絶大で、年間85,000円程度にも上りました。投資で成果が出て、子ども向け教育費がいらなくなれば、解約しよう。 2)タイヤの履き替え (年間12,000円)クルマそのものが必要なのか、という議論があるのは承知していますが、やっぱりあった方が何かと便利で暮らしやすい、と考えております。未だに平成7年型のクルマで、駐車場ではみすぼらしくなってきています(お隣が真っ白なBMWでよい引き立て役)。エコタイヤに履き替え、燃費が約1リットル改善で試算して、約12,000円。 3)電気代の節約 (年間10,000円)これは以前ブログでご紹介した、蛍光灯型電球への切り替え、基本アンペアの切り下げ(基本料金が月約300円安くなる)、冷蔵庫を買換えなどで達成可能ではないか、と考えております。(参考)LED電球にすべきか、蛍光灯型電球にすべきか?('11/10/10) ちなみに、リビング、キッチン、バスの各電球を白熱灯から蛍光灯型電球に切り替えただけで、消費電力はここ2ヶ月で対前年同月比15~20%もカットされていますよ(また2ヶ月ですが)。 冷蔵庫を買い換えたのは12月上旬なので、今後も15%程度の消費電力の削減はいけそうな感触を持ちました。 4)カード決済を推進 (年間 +5,000円程度)公共料金のカード決済シフト(携帯とNHKは実施済み)保険料のカード決済妻のカードをメインカードの家族会員にして、ポイントを集約 試算方法として、決済金額の概算総額×2.0%(現在のカード会社の利用残高に対するポイント付与率。全体のカード利用金額に応じて加速度的に率が良くなる)のポイント総額を全額商品券に換算したものとしています。 現状112,000円程度で、あと子ども手当1人分をなんとかしなければなりません。ちょっと厳しいなあ。しかし、同額を配当で稼ごうと思えば、112,000÷3%=380万円近い元金が必要で、これはかなりしんどいので、頻繁に通帳を眺めながらケチケチにも励むこととしております。 5)調達原資 ちなみに、これら「省力化投資」の原資の太宗は皇太子殿下御成婚記念金貨の売却代金を充てました。「買い取り強化キャンペーン中」とのことで118,000円でした(結構いかがわしそうな貴金属屋でしたが)。 売るときに初めて知ったのですが、買ったときの価値は金貨2枚で10万円もしていなかったそうです。銀行時代の上司にだまされた(金貨売却前は15万円から20万円で売れると今回の 「投資」 の全額が賄えるという甘い期待があった)。価値は金の含有量(18g/1枚)×金のレートだそうです。私は11月上旬に売却しましたので、今は落ちているかも?記念なんて何の価値にもならないそうです。 1993年の6月9日の発売日で、10万円で買い、2011年11月3日に118,000円にて売却。IRRを計算したら、0.9%でした!!! 郵便局の定額貯金のほうが断然よかった! ちなみに私は更なる金の値上がりなんて信じていません(利子・配当を産まないものを金融商品と認識できないタイプで金への投資はやったこともやるつもりも無い。よいEXITだったと信じております)。 ちょっと話がそれましたが、ケチケチ、いや、節約もインパクトが非常に大きいと改めて実感いたしました。今風に言えば、 Smart Lifeってことになるのか? 応援よろしくお願いします。

2011/12/18

コメント(3)

-

Mortgage REITへの投資

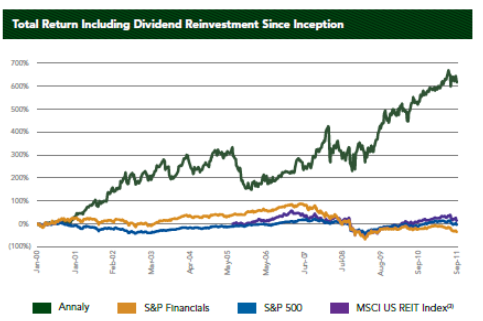

Annaly Capital Management(NLY)という銘柄に追加投資しました。アメリカのREITの一つですが、投資対象を実物不動産ではなく、Mortgage Backed Security(MBS)に特化しているので、通称M‐REITとも呼ばれています。 MBSと言えば、悪名高いサブプライムバブルの元凶の一つでもありますが、元々は住宅ローンの債権をまとめて証券化して投資家に売却することで、銀行等の金融機関の資金の流動性を高めることを目的として作られた仕組みです。アメリカ人はあまり銀行預金をしてこなかったので、貸し出し超過になりがちな金融機関を支援する目的でした。 一方、投資家のほうにも長期的に安心して、少しでも高利回りの投資が出来る商品をペイスルー(投資ビークルには税金を課さない仕組み)で、クーポン収入が得られる(住宅ローンですので、正確には利息収入とともに元本回収が出来て、回収した元本を次の投資機会に振り向けられるため、満期まで資金が寝てしまう債券投資より柔軟性が高い)商品とでした。 NLYの投資するMBSは、ここ数年間エージェンシー債と呼ばれる、ファニーメイ、フレディマックの保証付きMBSが大半です(ただし規約上は総資産の25%まで、投資適格級の他の資産を保有してもよい)。 ファニーとフレディは米国政府の事実上の保証が付与されていると言われており、今回の金融危機でも、物議を醸し出しているものの、米政府は相次ぐ増資で経営を支えています。 一般金融機関が住宅購入者にローンを提供した後、彼らから保証を取り付け、その後MBSで売却するというのがよくある仕組みです。つまり、投資家に対し間接的に住宅ローンの債務不履行を国が保証するような仕組みです(債務者には一定以上の信用力がいる)。 これまでアメリカでは住宅価格が右肩上がりだったので、債務超過による実質損というのはほとんど表面化していませんでした。したがって、国が住宅ローンの最終デフォルトの尻拭いが出来たのです(したがってこのまま住宅価格が下落すると、このシステムの根幹が揺らぐことになり、これを阻止すべく政策が打たれているものの、現時点では実効性が上がっていないという課題がある)。 ただ、今尚一般的に投資家サイドから見た場合、エージェンシー債のデフォルトリスクはない、安全な投資対象となります。保険会社や地域金融機関、年金基金等にこれまでは買い支えられてきました。日本の為替介入資金、すなわち外貨準備金の一部もMBSを買っていると言われています(事実上の「親方星条旗」ですから)。これからはFRBが買い支えそうですが・・・。 前置きが長くなりましたが、Q1:なぜ投資したのか?A1:配当利回りが高いから(現在14%~15%)。 これをDRIP(配当金自動再投資)することで、株価の複利効果を得るのではなく、株数の複利効果を得ることで総資産の拡大を図ることがねらいです。 仮に株価も配当もずっと同じならば、毎年15%(正確には配当の税引き後なので12%)の株数の増加が複利で発生するため、IRR12%の普通株投資と同じ目的が得られることになります。もっともREITですから、配当はその時の収益次第で株価もその時の相場次第ですが、これは普通株でも同じことです。 但し、ITバブルとリーマンショックの2回のバブル崩壊にもかかわらず、トータルリターンは目を見張るものがあります。(Fact Sheetより)上記は2000年から、配当金の再投資を行った場合のトータルリターンの図ですが、11年で6倍!(IRRに引きなおすと17.7%!!)。2005年からですと18.8%とバブル崩壊の申し子のようなリターン。 但し、よく見ると05~06年の金利引き締め時期は大きく下落しています。一方、ITバブル崩壊時と今回の金融危機の時期の金融緩和時期は大きくリターンが上がっています(ある程度S&P株価指数と小さな逆相関があるようにも見えます)。配当金(これは1997年の上場以来の推移)も金融引き締め時期に下落して、緩和時期に一気に大きくなる傾向にあります(もっとも後述するレバレッジとも関係があると思いますが)。 Q2:なぜ高利回りなのか?A2:レバレッジをうまく活用しているから。 これがこのREITのビジネスモデルになります。 1 はMBS等の加重平均利回り、2 は通常はMBSを担保に入れることにより、短期で何度も借り換えが出来る前提のRepoという短期資金(1ヶ月~12ヶ月、1%未満のはず)に金利スワップ(変動金利を受け取り、固定金利を支払う)を加えると、2%近いコストになるそうです。なお、スワップでカバーされる借り入れ元本はおおよそ45%程度とのこと。4 は株主資本に対する借入金の倍数で、10-K(有価証券報告書のようなもの)には8x~12xがこのリートの想定レバレッジである、と記載されていますので、現状の5.5x~7.0xというのは金利上昇リスクを経営陣は警戒しているといえそうです。 なお、証券取引以外にこのREITは子会社がいくつかあり、子会社の利益もREITのペイスルーが適用されるので、実際の利回りが 5 以上になります。 Q3:そんなにおいしい取引なの?(留意点)A3:投資家がもっとも警戒すべきリスクは金利リスクです。 投資商品にはリスクがつきものです。この商品は株式市場に上場されていながら、その本質は債券投資に限りなく近いと個人的には思っています。債券投資といっても、そのクレジットリスクは、「親方星条旗」といってよく、事実上ないといえるでしょう(ホンマか?)。債券投資の第二の敵は金利です。債券は、金利が上昇すると価格が下落します。今回のEU危機のイタリア国債、ギリシア国債でその恐ろしさを知ったところでしょう(ギリシアはたしか20%のクーポンでも価値が半額程度になったはず)。 アメリカの信用不安がエスカレートして、金利が急上昇した場合、REITの株価は暴落する可能性があります。さらに金融システムが混乱して、REPOファイナンスが受けられないとか金利スワップのカウンターパーティーリスクとかの 「金融非常事態」 とか 「フィナンシャルアルマゲドン」 の再来も無いとは言い切れません。 景気が急回復して、金利上昇した場合も同様のことが言えます。 前者はともかく(個人的には何とか大丈夫と思っている)、後者は経済全体にはよい兆候なので、住宅ローン金利も上昇するでしょうから、スプレッドは半年ぐらい時間が必要かもしれませんが、一定値をキープできると想定されます。 スプレッドそのものが安定していれば、金利は高くとも低くとも本質的な商品特性には関係がないので、一番重要なのは金融政策の転換点で、金利が大きく動くときに価値が大きく変動する商品だと考えています。 一方、ウワサされるQE3ですが、本命はFRBによるMBSの購入です。この場合、金利は低下が予想されます(住宅取得を刺激するため、金融政策でローン金利を下げようとするから)。短期金利の下げは限界があるので、スプレッドが縮小し、投資家はこのREITから敬遠することが予想されます。しかし、金利の低下は証券価値の上昇要因にもなります。つまり、含み益が出来る(結局配当利回りにはニュートラルになるのではないかと考えている)。 金利リスク以外では、早期返済リスクがあります。アメリカの住宅ローンの大半は固定金利ですので、仮にQE3でMBSを購入となれば、借り換え意欲が出てきて、高い金利のローン残高が急減します。回収した資金を再投資したくても、次のMBSは金利が低くなっており、前回ほど利鞘が取れなくなります。一種の機会損失といえるでしょう。 ただ個々のこういったリスクはREITの運営者にお任せする以外にありません。その点でNLYはM-REITの中ではもっとも老舗で保守的な運営と評価されています。 このように、やや見通しが難しい商品でもあるため、ポートフォリオのスパイス程度の小さなポジションで(2~3%を限度)、「次の不景気」までは臨みたいと思います。 応援よろしくお願いします。

2011/12/11

コメント(1)

-

Made in Cambodiaが流行りだす?

週末、久々に靴を買いました。近所のイトーヨーカドーで買ったのですが、その靴がMade in Cambodiaであったことを知りました。ステッチの縫い合わせなど、どれをとってもMade in Chinaより出来がよいのではないかと思えるぐらいでした。「カンボジア製って大丈夫かなあ」と最初は思ったのですが、 見た目はよく出来ているマーチャンダイジングにはうるさいヨーカドーの店頭販売「本革」(牛革)と表示あり一応、「Kent」のロゴが入っている(デザインもいかにもKentって感じのトラッド感) 値段は激安とまでは行かないまでも、牛革でこれだと許容範囲(隣に存置されていた別タイプの靴が、同じブランドで3,990円だったので、5,990円はやや高めに感じた)に違いない。 単に世間知らずだったのかもしれませんが、生産地がMade in Chinaから分散していく流れが加速化しているのでしょうか? これまでイオンでラオス製の靴下というのを見たことがあります。しかし4足1000円のようなものでした。 このようなしっかりしたもの(まだ未使用なので、正確ではありませんが)がカンボジア製(関係者には失礼ながら)とは、現地の方の腕前か日本の生産管理能力の向上か、さすがという気がしました(履き心地もいい)。 一応、仕事に履いて行く靴なので、NIKE(株を買いたいと思っている)とは選択する余地はありませんでした。 TPPに加盟すると、もっとバラエティに富んだ選択肢になるのだろうか、と思った。イトーヨーカドーはモノはしっかりしているが、GMSの平売り場なので、買い物の楽しみが半減する(日常って感じしかしない。ショッピングの楽しみがない)ものの、鈴木会長の息がかかっているのか、商品はしっかりしていることを再認識。品質・性能はいいけど売れないって製販関係なく、日本企業の弱点かなあ。けどモノはしっかりしていることを再認識しました。しかし、意外と穴場(けど7&HDの株は買う気が無い)。 応援よろしくお願いします。

2011/12/05

コメント(84)

-

11月の投資状況

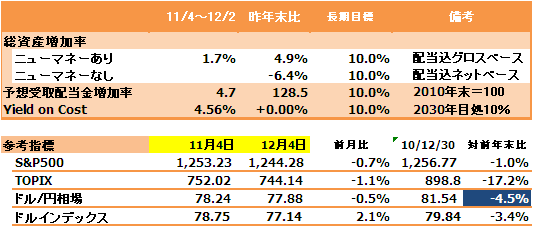

(12月4日修正:参考指標の数値について、12月と11月があべこべになっていましたので修正しております。TOPIXのYTDは▲17.2%、S&P500は▲1.0%、為替を考慮してもS&P500は円ベースYTDで▲5.5%でTOPIXより10%以上「マシ」だった、ということになります)2011年もあと1ヶ月を残すばかりとなりました。株価は結果的にほぼトントンで推移しましたが、月中は山あり谷ありでした。ユーロ問題で売られて、米国指標で買う、という展開が続きますね。ちょっと不思議。ユーロに悲観なら、米経済がどうなろうと買わなければいいし、米経済に強気ならユーロなんて気にしなければよいのに、と思ってしまいます。 アメリカ経済は、ローギアからセカンドギアに入ったかな?と思いますが、実質賃金は下がっているようで、なおかつ労働人口も横ばいということは消費も進まないはずなのですが、小売は好調のようで、個人消費の持続性に疑問が呈されています。 それにしても雇用統計の9月・10月の修正値はものすごい上方修正ですね。確か9月って速報値は5万人だったと思いましたが、昨日は20万人となっていました。速報値が弱すぎたので、2番底だとわめいていたのに・・・。ADPの雇用速報値はまあまあできていたので、中小零細企業での雇用が進んでいた可能性が示唆されそうです。労務省統計は大企業中心で統計が間に合わないのだとか。 それと、アメリカの石油製品(ガソリンとか)が輸出超過に転じた(WTIとBRENTのアービトラージ)とか、シェールガス、シェールオイル等国内エネルギー資源の活用が進めば(長期的な話ですが)貿易赤字も減る可能性もあるので、GDPにもドル下げ止まりにもよい影響を与えないかなあ、と密かに考えたりします。 個人の資産状況は、とにかくJ-REITが一人足を引っ張っている状況ですが、耐え忍ぶ以外にありませんね。 配当関連指標 今月の増配発表は、さすがにありませんでした。 今月の売買売り:朝日インテック(タイの洪水による懸念と低配当で投資目的を終えつつある)買い:アドバンスレジデンス、ジョンソンエンドジョンソン、Annaly Capital Management 朝日インテックは元々、ターンアラウンド目的で買ったもので、株価も回復基調にあって、まあまあの投資リターンを確保できている、という反面、配当はイマイチで、タイの洪水というマイナス要因があるので、少し売りました。人間の冠動脈に入る製品を作っているので、工場が洪水になった、となるとちょっと不安になってしまいました。私はこの銘柄にあまり信頼感が無いのですね。 アドレジは悲観な株価となったので、早速買いを入れました。 JNJは、期待の大型新薬、ザレルトがFDA承認となりました。また、リコールで揺れていた大衆薬も再出荷されているようで、これ以上悪くなる要素がないだろうとの期待で少し買い増ししました。 Annaly Capital Management はM-REITと呼ばれる不動産投資信託です。REITなのですが、投資対象は実物不動産ではなく、住宅ローン債権を証券化したMBS( Mortgage Backed Security)です。MBSもフレディマック、ファニーメイの発行するエージェンシー債といわれているものにフォーカスしています。エージェンシー債は法的な根拠は希薄ながら「事実上の連邦政府保証」がついているといわれており、いわば米国債と同等の信用力があります。 これを期間3ヶ月から1年程度の短期資金で運用して、その金利スプレッドを稼ぐビジネスモデルです。なおかつ、投資家から集めたエクイティにレバレッジを6から最大12倍まで掛けるので、スプレッドもレバレッジ分拡大します。したがって配当利回りが14%から15%もあります。 これについてはまた記事を書いてみたいと思います。 結果的に向こう1年間の受け取り配当金は昨年末比較で+28.5%となりました。 12月に向けて株価は依然割安圏内にありますが、本当に割安なのはシクリカルなセクターばかりで、安定CFの企業の株は決して安いとはいえません。 12月に売買するか否かは流れ次第ですが、ユーロが崩壊するのを待つのか、それは回避されると考えるのか、安値を探るのは相変わらず容易ではなさそうです。 S&P500はプラスフィニッシュの可能性が出てきました。大統領がウオール街をいじめても株価はたくましく回復していきます。円高も収まったかなとも思いますが、QE3の発動でもう一回円高になるかもしれませんね。政治家さんとマスコミの記事を読むと、「投機筋が日本経済を滅ぼす」とでも言いたげですが、いくらなんでも国家が投資家に滅ぼされることはありませんので、いい加減にしっかりした解釈を広めて欲しいと思います。 応援よろしくお願いします。

2011/12/03

コメント(2)

全5件 (5件中 1-5件目)

1

-

-

- ★つ・ぶ・や・き★

- 今年もまたアクエリアスゼロをまとめ…

- (2026-05-13 04:39:36)

-

-

-

- あなたのアバター自慢して!♪

- 韓国での食事(11月 12日)

- (2025-11-15 02:35:31)

-

-

-

- 写真俳句ブログ

- 桐の花十年ほどは咲き続け

- (2026-05-13 05:27:25)

-