[お金のコト] カテゴリの記事

全79件 (79件中 1-50件目)

-

狼狽売りだけは・・・

先週末の株価爆下がりの時に、週明けもまだ下がるだろうとシロウトながら考えていた。週末にNYダウも下がっていたし、日銀の金利引き上げの発表の余波とか為替介入とかまだ織り込み切れていない気がしていた。(専門家ではないので、あくまで何となく・・・)『1000円くらい下げるかな~』とのん気に見ていたらあれよあれよという間に4451円!!とうとう『ブラックマンデー』時の3836円下げを超えてしまった。これは爆下がりを超えてしまったね。シロウトには厳しすぎる展開だ。でも、決して『狼狽売り』だけはしないようと決めている。コロナショックの時だって、胃の痛みとたたかってなんとか乗り切った。下がり方はあの時とは比べものにならないけど、この急落は一時的なものだと信じたい。ただ水星が今日から29日まで逆行しているのでもしかしたら月末頃まで荒れ模様になるのかなぁ、なんて思ったりもして。。。

2024.08.05

コメント(0)

-

日経平均 爆下がり↓↓

東証の終値で2216円の下げ。1日の下げ幅で過去2番目だとか。ちなみに1番下げたのは1987年の『ブラックマンデー』。その頃は学生で投資とは無縁だったからあまり興味もなかったっけ。その後のバブル崩壊の方が、身近に影響が大きかったよね。今年から新NISAの制度が始まったのをきっかけに投資を始めたばかりの人たちにとって今回の下げがどの程度ショックなのか。始めたばかりの人にとっては、これから心折れずに続けていけば上がってくる局面があるはずなので諦めずに続けてほしい。( ↑ ほぼ自分に言い聞かせてる)特に積み立てでしている人は、今こそ『ドルコスト平均法』のメリットが享受できる! と喜んでもいいくらいだ。(ここまではなかなか達観できないか・・・)

2024.08.02

コメント(0)

-

日経平均 過去最高?

しばらく3万9千円あたりをウロウロしていた日経平均が今週に入ってグングン上昇。4万2千円も軽々と突破するのでは?と思わないでもないけれど・・・。旧制度のNISAで積み立てていた2022年分の投資信託を欲張らずに解約することにした。慌てて解約するなんてもったいないと思う人もいるだろう。私の投資のスタイルは10%上がれば売るリストに入れて様子見する。今回は50%上がっているので上出来だ。問題は次に何を買うか、だ。数年前に比べて、全体的に高くなってしまっているのでいま買うべきものを見つけるのが大変。

2024.07.10

コメント(0)

-

新NISAについて学ぶ

昨日の日記にも書いたが、証券会社でマンツーマンで運用の相談に乗ってもらった。現行のNISAでは2016年から5万円の積み立てを始めた。そして2018年の1月からは毎月10万円にして年間の枠を目一杯使っていた。積み立てといっても、『つみたてNISA』ではなく一般のNISAで毎月10万円分の投資信託を買い付けるという意味だけど。自分で毎月購入してもいいんだけど、忘れたり雑念が入ったりしてくじけてしまう可能性もある。だから強制的に積み立てる(買い付ける)ことにした。さて、新NISAでは『つみたて投資枠』で10万円、『成長投資枠』で10万円積み立てることにする。原資は現在証券会社の口座にあるお金を充てる。現行NISAの期間満了したものを、新NISAに移していく形になる。成長投資枠にまだ余裕があるので、気になる日本株などを見つけたら買うかもしれない。つみたて投資枠はS&P500と全世界に5万円ずつ。成長投資枠は現在積み立てている日本株のインデックスタイプの投資信託を続けていく。株だけに振り切っているので、若干の不安はあるけれどその分地域で分散しているのでほんの少しはリスク回避しているつもりになっている。とりあえず2024年の1年はこれで様子見だ。

2023.11.01

コメント(0)

-

投資信託完全ガイド ほったらかし投資入門

証券会社で新NISAについての説明を聞けるチャンスをもらった。しかもマンツーマンで。そのために予習をしておいた方がいいだろうと買った本。全部は読めていないけれど、『分からないこと』が分かった気がした。つまり、『相談するときに何を質問すればよいか』が分かった。実はこれって結構重要。話を聞いている時は、なんだか分かった気になる。でも、家に帰ってふと思いだそうとしても、『AとBの違いって何だったっけ?』みたいなことになる。だから、まず自分の疑問点を解決してから次のステップへ。相手の売りたいモノに誘導されないよう、こちらの要望をはっきり伝えないと。

2023.10.31

コメント(0)

-

ズボラな僕でもお金が貯まるようになりますか?(富雄美智)

これも連休中に読もうと買っておいた本。たぶん書いてあることの8割くらいは知っていることだと思う。復習の意味もあるけど、実はジャケ(表紙)買いである。パラパラと中を確認した時に、『上田先輩』のキャラにやられてしまった。ジャケ買いというよりキャラ買い?2時間くらいで一気読み。あとは財テクに目覚めた友人に差し上げようと思う。

2023.05.03

コメント(0)

-

2018年分NISAどうする?

今年もNISAの期間満了のお知らせが届いた。満了になるのは2018年分。(2021年9月1日付け日記参照)一昨年も去年も、ロールオーバーせずに売却した。たぶん今の状態なら今年も頃合いを見て売却することになりそうだ。日経平均3万円超えとかならないかしら。そうすればすぐに売却しちゃうのに。

2022.07.29

コメント(0)

-

株トレ / 窪田真之

『2000億円超を運用した伝説のファンドマネジャーの 株トレ 世界一楽しい「一問一答」株の教科書』タイトル長っ!チャートの見方を勉強したくて、初心者にも易しそうだったので購入。クイズ形式だから楽しむうちに、何となく分かった風になっていく。あくまで『風』ね(笑)ダイヤモンド社の書籍紹介ページはコチラ ↓https://diamond.jp/category/s-Kabutore/info

2022.07.19

コメント(0)

-

確定申告準備

今年は確定申告をする予定。でもマイナンバーカードは持っていないワタクシ。なので、自宅PCから確定申告をしようと思うと専用のIDとパスワードが必要になる。これは確定申告期間より前に取得しておくのがベターだとマネー雑誌で読んでいた。取得の際には身分証明書(私の場合は運転免許証)が必要。最寄りの税務署の窓口で申請すると登録用のPCの前に案内され、自分の情報を入力し、最後に身分証明書で確認をするとプリントアウトされた用紙をもらえる。1枚にはIDとパスワードが印字されていてもう1枚は登録完了の通知になっている(こちらにはパスワードは無い)。実際にかかった時間は15分以内。入力は5分程度で終わるけど、私の行った税務署には専用PCは1台だったし、職員の方もこのご時世で手薄な感じだった。もしも今から申請しようとしている人がいるなら、なるべく早めに行くことをオススメいたします。

2022.01.25

コメント(0)

-

一時3万円台回復!

しばらく低迷していた日経平均が、今月に入ってジリジリ上がってきた。オリンピックもパラリンピックも何とか無事に終わって、菅さんの『出馬しない発言』で一気に値上がり。コロナは第5波の真っただ中で完全にピークアウトしたとは言い難いけど。他にたくさんある指標はいちいちチェックしないけど、日経平均だけは持っている投信の値動きにも反映されるので見逃せない。しばらくは日に何度かチェックすることになりそうだ。

2021.09.07

コメント(0)

-

2017年分NISA非課税期間満了

NISAを利用して投資信託の積み立てを始めて6年。昨年最初の年に積み立てしたものが期間満了になった。(2020年7月6日、20日付け日記参照)昨年は結局、適当な時期に該当年度の買い付け分を売却した。今回は2017年に積み立てた分が期間満了。少し前にお知らせが届いていた。ずっと株価も低迷していたせいで、私の持っている投信もパッとしなかった。様子見していたら、少し明るい兆しが見えてきたのであまり欲張らず適当なところで売却することにする。

2021.09.01

コメント(0)

-

塩漬け株売却

日経平均が3万円前後のラインでいる間に塩漬けになっている銀行株を手放すことにした。一時期、買った半値になっていたこともあったけど、最近では25%マイナスくらいまで持ち直してきた。このまま持っていて上がる(戻る)のを待つのもイヤなので成行で売却することに。あわせてキングジムも手放すことにした。(2020年9月28日付日記参照)キングジムは買った時よりもほんの少し上がってはいるが、優待品狙いでは意味がなくなってしまった。私は100株持っているが、次からは対象が『500株以上』となってしまったので。400株買い増すほどのものでもないのかな、と判断。あまり値動きのない銘柄なので、こちらも成行で売却。もちろん、こちらの売却益は銀行株の赤字をカバーできるほどではない。でも、私が一番恐れている『バブル崩壊』に近いことが起こったら・・・と思うと、今欲張るのは良くない気がする。(あくまで素人の考え)これで手持ちの『株』はゼロに。(『株』に投資する『投信』は持っている)しばらくは応援できそうな銘柄を探すくらいにとどめておこうと思っている。

2021.02.19

コメント(0)

-

りそな、関西みらいの完全子会社化を発表

私の持つ数少ない株のひとつ、関西みらい銀行についてのニュースにビックリ。『りそな銀行が関西みらい銀行を完全子会社化』実は買った時の半分近くの株価になって、売りたくても売れない塩漬け状態のまま保有。ちなみにもう一方の当事者のりそなの株も(塩漬けで)500株保有。なんてこった。。。どうしようかと思っていたところにこのTOBの話。これはもう天からのお告げだな。TOBに応じないでりそなの株と交換というのもアリかと思ったりもするけど、関西みらい1株に対してりそな株が1.42株で交換するという。私は500株保有しているので、りそな株710株と交換ということになるね。りそな株が単元未満の端数になってしまうのは避けたい。しかし昨日の発表後から、関西みらいの株価がTOBの価格500円を上回り始めた。むむむ。これはTOBを待たず普通に売却した方がよいのでは・・・?これは証券会社の担当者に聞くしかないかなぁ。TOBについてはコチラが分かりやすい『やさしい株のはじめ方』TOBとは? ↓https://kabukiso.com/column/tob.html『M&A Online』保有株式がTOBになったらどうすればいい? ↓https://maonline.jp/articles/qa-tob

2020.11.11

コメント(0)

-

スクロール株売却

同僚オススメのスクロール株を買ったのは2019年1月(取得コスト込みで391円)。優待も2度もらい、配当も悪くはないのだけどもともとそんなに長期で持つつもりもなかったので上がったタイミングで売ろうと決めていた。あまり値動きもせず、もしかしたら長期で持つことになるのかと思っていたところここにきて急にザワザワした感じになってきた。株価をチェックしたら500円を超えていたので、これは売らねば。私の最近の投資ルールは、10%上がったら手放すことを考える。ものによっては5%でも売却対象。スクロールはなんと20%以上になっていたので、売るしかない!指値にするか成行にするかで迷ったけれど、以前、指値にして一部だけ売れたという経験もあったので、今回は強気の成行で。すると、私が売り注文を出して10分後には一気に売れた。おおーっ!!私が売った後にじりじり下げていたので、本当にラッキーだったと思う。ためらったら負け。実際、今持っている銀行株は半分以下になっている。損切りでしくじったせい。。。コロナ禍が落ち着くまでは、ド素人の私には難しい局面。でも、いざという時にすぐに動けるようにキャッシュで持っておいた方がいいんだろうな。追記:8月14日の終値では713円!! 売らないで持っておけば良かった、と思う気持ちがないと言えばウソになるけど、 確定するまでは『取らぬ狸の・・・』なので仕方ない。 決めたルールに従っただけだから後悔はしていない。(←負け惜しみとも言う)

2020.07.29

コメント(0)

-

NISA期間満了 その2

7月6日付けの日記に書いた『NISA期間満了』の件について証券会社の担当者から教えてもらった。2014年にNISAの制度は始まったけど、私が投信の積立でNISAを利用し始めたのが2016年の3月から。この年に積み立てたものが、今年の年末に期間満了となる。今年から毎年末に期間満了したものが出てくるってことね。期間満了後の選択肢は3つ。 1 年内に売却する 2 特定口座に移管する 3 翌年のNISA口座へ移管(ロールオーバー)するもらった資料によると『3』を選んだ時だけ手続きが必要らしい。現時点では『1』を選ぶ予定。少し利益も出ているしね。ただコロナ禍で価格が不安定だから、売却するタイミングは難しいけれど。

2020.07.20

コメント(0)

-

NISA期間満了

今年に入って何度か、証券会社の担当者から『一度店舗の方へ来てください』という連絡をもらっていた。でも折悪く世間のコロナ騒動で府県をまたぐ往来を自粛していた。ようやく落ち着いて来たのでそろそろ行こうかな、とアポを取ることに。こちらから電話したら『NISAのことで話したい』という。一体何のことやら、と不審に思っていたら最初に積み立てを始めた投信がNISAの期間満了になるらしい。これはうかつだった。どうするのがいいのか相談しないと~。

2020.07.06

コメント(0)

-

大人のおしゃれ手帖特別編集 お金が貯まるポーチつき 家計見直しBOOK

アナログな家計管理の最近のトレンドはファイル型のポーチでお金の仕分けをすることらしい。花柄は私の趣味とはちょっと違うんだけどね。まぁ黒ベースだからそれほど可愛いすぎないけど。荻原博子さんの書いた記事が読みたかったから、ポーチは今回はまさにオマケ。FPの荻原博子さんは、私のお金の師匠とも言うべき人。まだ新米主婦だった30年前の私は、主婦向け雑誌のマネー特集の記事を貪るように読んだ。その記事の多くはまだ当時聞き慣れなかったファイナンシャル・プランナー(FP)という観点から書かれていた。上から目線の説教っぽいことを言わず、ダメ主婦でもすぐにマネできそうな節約術も教えてもらった。『今あるお金で暮らすための知恵』みたいなお金に関するスタンスというか、残ったら貯金ではなく先に貯めたいお金を取り分ける、というのもその頃に身に着いた考えだ。記事の内容は、今の私なら知っていることばかり。でも、初心に返って素直に読めば、得るところもあるのかな、と。何よりもFPの大先輩の技を盗むつもりでね(笑)

2020.06.23

コメント(0)

-

2万2千円!!!

3週間ほど前に2万円台を回復した日経平均。(5月15日付け日記参照)あれから3週間、なんだか大変なことに。大変といっても、今回は良い意味でだけど。マネー雑誌などの大方の予想を裏切って早くも2万3千円をうかがうところまで戻ってきた。ちょっと楽観的過ぎやしないか? とは思うけど、喜ばしいことではある。週明けに2万3千円を超えるようなら、私のポートフォリオもまた見直さなくてはならない。リバランスってやつね。

2020.06.06

コメント(0)

-

2万円台回復

コロナショックで大暴落していた日経平均。気づいたら2万円台まで回復している。一時期は投資に回している額の20%以上のマイナスだったけど、ここにきてマイナス10%弱まで回復している。でも、そんなに急に戻るかな?またドドーンと下がるんじゃないの? との疑いは捨てきれない。下がれば買う、上がれば売る投資のセオリーだけど、『買う』には手元に余裕資金が必要。コロナショックで下がり始めた時に先に買っている分、これからの戻りで回収していけるのか。次に下がっても、買い増す余裕はないなぁ。。。

2020.05.15

コメント(0)

-

確定申告準備?

久しぶりに税務署に行った。確定申告の用紙をもらうために。確定申告は5年ぶり。(2014年3月20日、2015年3月5日付け日記参照)前回は一般口座に入っていた端株を売却したのでそれを申告、納税した。今回は、昨年処分した実家の売却益。売却益といっても本当はマイナス。それも大幅なマイナス。なので実は確定申告しなくてもいいんでは?そうなのよ、たぶんしなくてもいいのよね。でも、今年も税制がかなり変わっているので出さなくても一度やってみておこうかな、と。FPとしての実地訓練的な?ネットでやってみる前に、とりあえず紙に書いてみる。そのために参考書として2冊買ってみた。私としては、これは『授業料』としてムダな支出(浪費)ではないと思っている。

2020.01.30

コメント(0)

-

ホントに2000万?

ここのところ何かとニュースで取り上げられる『老後2000万円問題』。『年金だけじゃ足りないから、自助努力で2000万円程度は貯めておけ』と言われているような感じ。麻生大臣はいろいろ言い訳めいたことを言っておられるが、たぶん誤解でも言葉足らずでもなく、2000万円は必要なんじゃないかと個人的には思っている。正直2000万円でも足りないのではと思う。FPの勉強をしている人ならもはや常識のライフプラン。自分のライフプランを作れば一目瞭然だ。物価の上昇率も織り込めばさらに正確なものができる。ライフプランはいくら必要か分かるのと同時に、足りないならばその解決策を探る手段になる。FP協会のサイトには一般の人向けに簡単な質問に答えるだけでシミュレーションできる『ライフプラン診断』というツールを提供している。 ↓https://www.jafp.or.jp/know/lifeplan/simulation/もちろん細かい設定は無理だし、我が家のように超イレギュラーな家族構成だとシミュレーション結果が正しいのかどうかは怪しい気もするけど。でも、やってみて気になった人は、一度自分なりにライフプランを書いてみたらいいと思う。何がダメなのか、ダメならどうしたらいいのかというヒントは見つかると思うし。同じくFP協会のサイト内にダウンロードして使えるワークシートがあるので、興味のある方はぜひお試しを! ↓https://www.jafp.or.jp/know/fp/sheet/書くためのワンポイントアドバイスもあるので参考にしてみては。

2019.06.15

コメント(0)

-

株主総会招集通知 りそな、関西みらい

3月の頭に、ちょっと銀行株でも・・・と思って買った株。どちらも株主総会の招集通知が届いた。りそなホールディングスは500円で500株。関西みらいファイナンシャルグループは810円で500株。りそなは私のメインバンクだし、関西みらいは相棒名義の公共料金引き落とし用の口座がある。どちらも地元なので、応援したい気持ちもある。もちろん値上がり益を期待してのことだけど。関西みらいFGは今期が『関西みらい銀行』としての初の総会。銀行の株主総会ってどんなんだろう、と興味はあるのだけど日程も合わないし、あまり業績もよくないっぽい第一聞いていて私に分かる内容かどうか、甚だアヤシイ(笑)それに『出席者へのお土産はない』とわざわざ明記してあるのって『冷やかし半分で来られても困る』と言われているようでなんか行きづらい。ということで、今回はどちらの総会にも出席できそうにない。りそなの配当は10.5円、関西みらいはお知らせが入っていない。HPで調べると2019年3月期は25円とあるので、おそらく12.5円になるのだろう。今日の終値は、りそなが460.9円、関西みらいが732円。どちらも1割近く下げている。優待については、総会が終わった時点でまた改めてここで書きたいと思う。

2019.06.07

コメント(0)

-

2019 スクロールの株主優待

5月31日が株主総会だったスクロール。行ってみたい気持ちはあるけど、さすがに浜松までは行けません。。。今期(78期)の配当は、1株5円。1月末に389円で1000株買ったけど、その後じりじり下がり続け、今日の終値が357円。昨年の800円超が夢のような値段だっただけで、今が特別悪いわけではない。本日郵送にて株主優待のクーポンとカタログが届いた。1000株なので2500円分のクーポン。カタログから選ばずに、WEBサイトで買い物に使うつもり。スクロールは今年創業80周年で、記念配当があったりするのかも。450円を超えたら売るつもりでいるけど、1年くらいなら持ち続けてもいいかな、と思ったりもする。

2019.06.05

コメント(0)

-

デュアルカレンシー債償還

3年前に証券会社の担当者のすすめで購入した『デュアルカレンシー債』。仕組みが複雑なので、何度か説明してもらって納得して購入したつもりだったが、いざ自分が説明するとなるとてんでダメ。野村証券の証券用語解説集によるとこうだ。 デュアルカレンシー債(でゅあるかれんしーさい) 分類:債券 円建てと外貨建ての両面の性質を持つ債券のこと。 払い込みと利払いは円で、償還はドル等外貨でおこなうものを デュアルカレンシー債、または順デュアル債という。 逆に、払い込みと償還が円で、利払いがドル等外貨でおこなうものを リバースデュアルカレンシー債、または逆デュアル債という。社債なので、最初に約束された金利を受け取ることができ、期日になると満額で償還される。円建ての場合は何も問題ないが、外貨建てになると為替の影響を受ける。償還までの期間が長いほど為替の動きがどうなるか読めなくて怖い。3年前に買った商品は、幸い円建てで償還(満額)になるらしい。(判定特約付きだったので)終わってみれば3年は意外と早かった。定期預金よりもはるかに多くの利子を受け取ることもできた。(定期の金利が安すぎるんだけどね)さてこの資金、次はどうする??

2019.05.15

コメント(0)

-

優待品はいつ届く?

昨年末に買って、今年年初に売却したコクヨ株。12月27日に1550円で500株、28日に1491円で500株買い年が明けて1月18日に1650円で全部売却。手数料、税金を引いて110,209円のプラス。権利確定しつつ、しっかりプラスにできたのは私にしては上出来。ただし、その後で下がり続けていたインド株の投信をマイナス65万で解約したので現時点ではやっぱりトータルで大損している。とはいえ、コクヨ株を買ったのは、値上がりを期待していたのはもちろんだけど優待品目当てでもあったわけで。前回の株主だったのは、2010年12月~2017年5月の6年半。優待品は1000株のものを6回受け取った。いつもなら中旬には届くであろう優待品の詰め合わせ。3月になったし、中身の予想でもしながら楽しみに待つよ~。

2019.03.01

コメント(0)

-

毎月分配型投信100本の「本当の利回り」/ ダイヤモンドzai 2018年10月号

投信の特集が載っている時にたまに買うダイヤモンドzai。昨日の日記にも書いた投信の見直しの参考になるかと買ってみた。全般的に成績が大幅に低下!言われなくても実感してますって。。。これは毎月分配型だけのことをいっているので、分配なし(再投資型)に関しては必ずしも当てはまるわけではないけれど。仮に、これで成績が良いということになっていても、私の利用する銀行や証券会社で扱っていなければ買えないわけで。あくまでも参考にするだけね。

2018.08.23

コメント(0)

-

マイナス150万円からの巻き返し

わが家の家計にはローンという文字はない。家は賃貸なので住宅ローンもないし、車もキャッシュで買った。教育ローンも組まなかったし、奨学金の返済もない。健全な家計だと胸を張って言えるだろう。とはいえ、貯蓄の方が問題で。普通預金(定期も含む)の残高が多いことと、運用している投資信託の成績が芳しくないことがネックである。今年に入ってから見直しもしたけれど、一時は評価額がマイナス150万という情けない状態に。今週はマイナス120万と、最悪からは脱している。為替の影響やアメリカの金利が上昇傾向にあることが主な原因だ。銀行の担当者との情報交換でも、オススメされたものの成績が悪いので恐縮されてしまった。もちろん、それを最終的に選んだのは私なので、担当者を責める気はない。タイミングが悪かったということだ。いまは10本以上のファンドに分散しているので、そろそろ成績の悪いもののうち特にひどい2本(どちらもインドがらみ)を損切りしなくては、と思っている。では、その代わりに選ぶものは??そこが問題なんだよなぁ。。。9月中には見直しを完了して、年末にはなんとかマイナスをなくしたいところだけど。さすがにそれは無理だろう。マイナス50万なら上出来・・・かな。

2018.08.22

コメント(0)

-

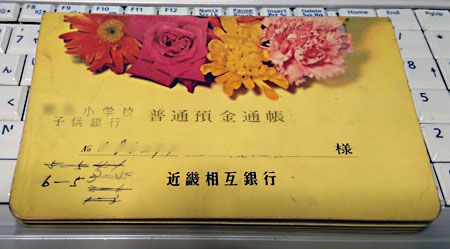

子供銀行

こども銀行といえば、お店屋さんごっこなどで使うおもちゃのお金を思い浮かべる。ところが、実家を片づけていて出てきたのがコレ。古いし汚れているしで見えづらいかもしれないが、『子供銀行』と小学校の名前が書いてある。下の方に書いてあるのは、各学年の時のクラスだ。中を見ると毎月1回200円~500円くらいを預けている。6年生で一度貯まったお金を引き出している。これは修学旅行のために使ったんだろうか??そして卒業前に解約。こんな通帳見たことあったっけ??母が存命中に見つけていたら、いろいろ聞きたいことがたくさんあったのに。驚いたのは当時の利率の高さだ。多い時で5%くらいついていたよう。税金も引かれてないしね。今じゃとても考えられない。もしかしたら社内預金みたいに、利率の上乗せなんてこともしていたのだろうか??色々検索していてこんな記事を見つけた。『元祖お金入門? 子ども銀行を知っていますか』 ↓https://www.excite.co.jp/News/bit/00091132284805.html

2018.06.14

コメント(0)

-

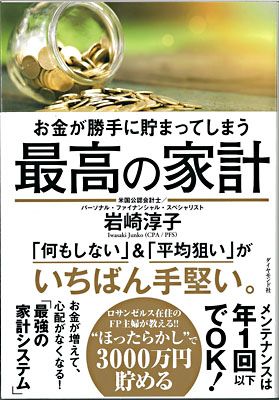

お金が勝手に貯まってしまう 最高の家計 / 岩崎淳子

タイトルからはよくある節約本のニオイがするがそうではない。入る金額を増やすための『稼ぐ力』を上げる方法でもなく、使う金額を減らすために家計簿をつけたり、1円単位の節約をすることが目的でもない。この本は『貯める、増やす』に特化した本である。しかもインデックス投信を『ほったらかし』にする。時間を味方につけて、なるべく何もしないで増やすことを目指す。そのために、投信選びにはこだわる。選ぶポイントは手数料の安さ。最近よく見かけるようになった『ほったらかしで増やす』タイプの指南本のひとつだ。著者の言いたいことのすべてが帯に書いてある。・「何もしない」&「平均狙い」が一番手堅い・メンテナンスは年1回以下でOK本当かな?と思う気持ちもあるけど、実例を見ているとそうかもな、と納得したり。次のポートフォリオの見直しの時には、毎月分配型の比率を減らして成長型(再投資型)に移していこうと思う。その時にはもう一度この本を読み直す必要がありそうだ。

2018.06.08

コメント(0)

-

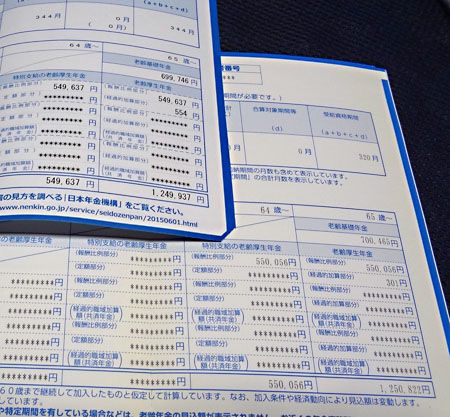

ねんきん定期便にビックリ

誕生月なので毎年恒例の『ねんきん定期便』が届いた。中をざっと見て、月に10万くらいなんだなと思ったくらい。満額もらえるまであと136か月かぁ。。。でも、ちょっと待てよ。と、探し出したのが2年前の定期便のハガキ。比べてみる。むむむ。2年前よりも加入期間が24カ月増えているのに、もらえる見込み額がわずかながら減っているではないかっ!!!!!積立預金の感覚で、加入月数が多いほど見込み額が増えるものと思い込んでいたワタクシ。なんだか頭をガツンと殴られた気がした。確かにあくまでも見込み額、なんだよね。ほかの年のハガキも探し出して比べてみなくては・・・。

2018.06.03

コメント(0)

-

『受くべき相続分はない』ことの証明書

先月末に祖母が102歳で亡くなった。(4月29日付け日記参照)叔父からまた電話がかかってきて、書類を送ったから署名捺印して返送してほしいとのこと。そして印鑑証明と戸籍謄本も同封してほしい旨の連絡。祖母名義の田んぼを叔父が相続するという書類らしい。JAの口座の解約も必要。金額は大したことないので、相続でもめるなんてことは起こらない(はず)。ウチは母が亡くなっているので、私が代襲相続人。母や兄が亡くなっていることの証明となる戸籍(除籍)謄本も必要だ。書類は、今回初めて目にする『受くべき相続分はない』ことの証明書。なるほど、こういうのを出さないとダメなのね。相続もいろんなパターンがあって、いろんな書類があるんだなぁ。FPの資格持ってても、実際に自分が経験しないと分からないことは山のようにある。。。

2018.05.15

コメント(0)

-

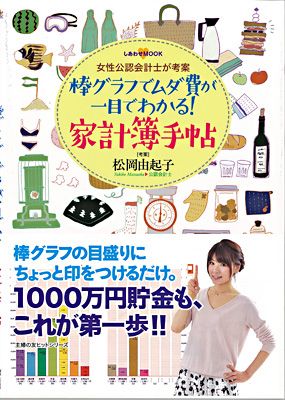

棒グラフでムダ費が一目でわかる! 家計簿手帖 / 松岡由起子

家計簿手帳ってどんなの?・・・と思って購入。日付は自分で書きこむタイプなので、いつからでも始められる。手帳としては、ブロックタイプのマンスリーの見開きページが各月にあるだけ。だから手帳サイズ(A5)の家計簿だね。最初に書き方の説明ページがあって、各月は、スケジュールとグラフ、まとめページ、メモページでワンセット。PDCAが大切という割に、『今年の目標』はあるけど、1年間の決算のページはない。財布を通らないお金(引き落とし、カード払い)の管理は初心者用だったらこんなものかな。でも、『資金ショート』という言葉は家計簿初心者にはちょっと違和感アリ。その辺はFPじゃなくて公認会計士だからなの??一番のウリのグラフは、使ったお金の『量』がひと目で分かる工夫。棒グラフで積み上げていく、という考え方は面白いかもね。私は家計簿のグラフは貯金(資産)の残高を把握するのに使っていたけどそれは毎月の推移を見るための折れ線グラフ。家計簿のスタイルに正解はない。自分が使いやすくて続けられればそれでいい。このスタイルが使いやすい、という人もたくさんいるだろう。新米主婦の頃の私なら『コレいい!!』ってなったかも。いまの私の管理方法では、この家計簿ではちょっと無理かな。でも、いいとこどりできるところは、しっかり活用するよ~。

2017.12.16

コメント(0)

-

ダイヤモンドZAI 2018年1月号

別冊付録『つみたてNISA丸わかり完全ガイド』目当てで買った。薄い冊子だけど分かりやすくまとめてくれていて、あやふやだったところがはっきり分かった気がする。私はいま、NISA口座を持っていて、毎月5万円の投信を『るいとう』という形で購入している。だから今さらつみたてNISAに乗り替えようなんて思わない。つみたてNISAは年間40万円だからね。今年はNISA枠の半分しか使っていないから、来年は積立の額を倍にしようかなぁ。。。

2017.11.21

コメント(0)

-

投資なんか、おやめなさい / 荻原博子

25年以上前、新米主婦だった私は『少ない手取りの中からでも節約して貯金を殖やす』というミッションに夢中だった。その頃に読んでいた主婦向けの雑誌『主婦の友』『すてきな奥さん』『ESSE』、ママ向けの雑誌『como』などの家計のやりくりなどの記事は何度も読み返した。その記事の多くは荻原博子さんや高橋信子さんが書かれていたと思う。まだFP(ファイナンシャル・プランナー)なんて言葉も知らなかった(なかった?)頃。私にとってお二人は先生というよりも神様のような存在だった。そんな荻原さんが出したこの本はタイトルのインパクト大。いま世間では『つみたてNISA』や『iDeCo』で積極的に運用しよう、という風潮。私の職場でも、投資経験のない女性が「つみたてNISAしようかどうか・・・」と迷っていると聞いた。その時私が思ったのは『銀行の人が勧めるから、他人がやっているから、 なんとなく儲かりそうだから・・・(やろうかな)』と思っているなら今はまだやらない方がいいのではないか、ということ。そんな彼女にこそこの本を読んでもらいたい。最終章で『投資に向かない人 10タイプ』があるが、10年前の私なら半分以上当てはまっていた。でも今は成長して? 1~2個に減った。でもここまでにどれだけ『授業料』を払ったか・・・。両親の相続で預金以外の金融商品がなければ、いまだに『成長』できていないままで、投資を始めようとは思っていなかったかも。デフレ下では『借金減らして、現金増やせ!』と『人の行く、裏に道あり花の山』この本で印象に残ったのはこの2つ。朝日新聞デジタルのコンテンツで荻原さんが書いていたコラムも本書と似たようなことが書いてある。気になる方はまずこちらを読まれては。 ↓http://www.asahi.com/and_M/ogiwara_list.html

2017.11.14

コメント(0)

-

日本株? AI関連?

何回目かの投資信託の見直しの時期。8月3日付けの日記にも書いたけど、長らく持っていたGを売却(解約)した資金をどう運用しようか。候補に浮上してきたのがコレ。優良日本株ファンド(愛称:ちから株)分配金なしだと思ったら、年2回出るタイプだったんだな。まぁ、候補に浮上したきっかけは『パンフレットのお相撲さんがかわいかったから』というトンデモな理由なんだけどさ(笑)冗談抜きで、内容は結構いいかなと思っている。ただ、分配なしにこだわった方がいいのかなぁ、と悩んでるところで。最近いろんなところで推されてるAIがらみのやつってちょっと眉唾モノ? と思う私は疑り深いのかな。なんでもかんでもAIバンザイ的な売り方はどうかと思うのよね。なんていいつつ、100万だけ買ってみようか・・・なんて思ったりする私には博才は全くない。野性のカンもお金に関しては、あんまり働かない。つまりAI関連に関しては、もう少し勉強が必要ってことね。もしそれで買い時を逃したなら、それは縁がなかった・・・ということで。

2017.08.09

コメント(0)

-

トータルリターンが分かりづらい

2010年の春に父が亡くなって、その時に父の名義だった株式や投資信託を相続した。それまでの私はFPの勉強をしていて、知識としては持っていたが自分で運用と呼べるようなことをしてこなかった。相続をきっかけに、自分で実践してみることに。それから7年以上。成績の悪いものからどんどん入れ替えを進めていて、相続時からずと持っていた最後の投資信託Gを先月売却(解約)した。持っている期間が長かったので、分配金の受取額だけ見るととても儲かっているように見えるのだけど、その間の基準価額の下落がハンパないので、最近ではいつマイナスに落ちるのかが分かりづらかった。後から考えると、相続した時点でいったん全部売却してその時良いと思えるものを買えば良かったと思う。今でこそ、銀行から送られてくる取引残高報告書の中にトータルリターンの項目があって個別の投資信託について、実際のところプラスなのかマイナスなのかがひと目で分かるようになった。(2014年12月1日から始まった『投資信託のトータルリターン通知制度』によるもの)投資信託Gはトータルリターンはかろうじてプラスだったけど、持っている期間が長いこともあって利回りで計算するとそんなにおいしい商品ではなくなっていた。今回Gを売却(解約)したことで、『自分で吟味したもの』での運用がようやくスタートしたことになる。これからは分配金の出ないもので、シンプルに値上がり益を狙う作戦でいこうかと思う。もちろん何事もバランスが大切なので、せいぜい3割までだけどね。

2017.08.03

コメント(0)

-

コクヨ株急騰

コクヨ株が急騰している。今期の純利益を上方修正し、配当も27円になる見込みとのこと。株主総会で発表したものよりさらに上をいく感じ。私が売却したのが1500円前後だったけど、24日から1700円台になって今日年初来高値1748円に。売らずに持っておけば良かった?少しは思うけど、持っていたらきっと売り時で悩んでいたに違いない。売却した後、年末までに1300円台になったら、文具セット目当てにまた1000株買おうと思っていたけど、甘い、甘い。これは当分(何年か)は無理な感じ。応援していた企業の成績が良いのは、うれしいこと。またこんな風に応援できる企業が見つかったらいいのだけど。同じ文具業界なら、パイロットはどうかな、と思ったけど既にお高くなってしまっているので手を出しづらい。リヒトラブとかキングジムとかもいいけどなぁ。当分の間、株は静観することにする。

2017.07.28

コメント(0)

-

新しいお金の増やし方 / 日経プレジデントウーマン 2017年7月号

タイトルで即買い決定。『5年で「年収の2倍額」はためられる!』らしい。でも、ここで取り上げられている人たちはかなりの高給取り。34歳シングル年収500万円、38歳共働き子ども2人のパターンで世帯年収1200万円、44歳DINKS夫婦は世帯年収1500万円。いやいや、こんな人たちは世の中のほんの一握りじゃないの?こんな人たちは努力しなくても貯まっちゃうでしょ。とはいえ、入ってくる額が多い家庭では、それに比例して出ていく額も大きい。だからちょっとした心がけで、すぐに効果も上がると思う。10円単位の節約よりも、住宅ローンや生命保険の見直しなどかなりの大ナタをふるわないとダメだけど、その分リターンも大きい。いずれにしても、目的意識がはっきりしていればそれなりの効果は出そうな感じではある。要は優先順位をどう考えるか、ってことなんじゃないかなぁ。。。

2017.06.19

コメント(0)

-

ETFって何だ

先日、利益確定でコクヨ株を売却し、その一方でかなりの損を出していた投資信託を売却(解約)した。税金や手数料で、けっこう持っていかれるので、通算するとほんのちょっぴりプラスというくらい。では、このお金をどうするか。いままでやったことのない商品で運用したい。それか、『金』を買ってみてもいいかな、とか。FPの勉強をしている時は、よく知らなかったETF。投資信託協会のサイト ↓https://www.toushin.or.jp/investmenttrust/etf/scheme/1年以上前の記事だけど、楽天証券の『金』についての記事はコチラ。 ↓https://www.rakuten-sec.co.jp/web/special/gold/『金価格連動型上場投資信託』これなんていいんじゃないか。しばらく下調べして、よさげなら少額で始めてみようと思う。

2017.05.24

コメント(0)

-

コクヨ株売却

2010年の12月に729円で買ったコクヨの株。(2010年12月30日付け日記参照)すぐに売るつもりはなかったが、こんなに長く持つことになるともその時は思っていなかった。配当も受け取って、優待品も6回分受け取って今年は株主総会にも出席したし、株主としてできることは一応全部やったかな。ここのところ株価が上がっていて、そろそろ売り時なのかなと思っていた。昨日1500円を超えているうちに売ることにした。指値ではなく成り行きで。6年半で79万の利益を確定。しかし、譲渡益にかかる20.315%の所得税と地方税。そして売買手数料。一応コクヨ株単独なら『もうけた』ことになるんだけど、いま投信がマイナス35万ほど。なのでそちらを売却して赤字補てんしたら、大した利益にはならない。FPの勉強の一環で買った株も、いったん終了。また気になる株が出てきたら、買ってもいいかなとは思うけれども。

2017.05.17

コメント(0)

-

投資信託のワナ50&真実50

7年前に父の投資信託を相続した時には全く分からなくて、ずいぶん損をしてしまった私。自分で考えて運用するようになってから、若干のプラスが出た。そうなると、前の損も取り戻したいという欲も出てきたりする。でもその前に、長い目での運用もきちんと考えていかないとな、と思うように。定期預金のように、少ないとはいえ放っておいても(額面上は)増えるものと違って、定期的に見直していかないと思わぬ損をする投資信託。最近は金融機関にお任せのラップ口座なんてのもあるけれど、口座の管理料がもったいないと思う私。ならばラップファンドはどうだ。前に証券会社で説明してもらった気がするけど、イマイチよくわからなかった。ラップ口座やラップファンドについては『PART8 日本で今拡大中のラップ口座・ラップファンドのワナと真実』で取り上げられているので、これで勉強しようと。窓口の人と対等に話ができるとは思わないけど、言われるがままに勧められた商品を買うのも面白くない。次に窓口で話す機会があったら、分からないことを質問するためにもしっかり読み込んでおかなくては。

2017.04.23

コメント(0)

-

毎月分配型にこだわらなくても

昨年12月に手持ちの投信の内容を見直すために一部解約(売却)した。その勢いで新しいものを購入すれば良かったんだけど、ちょうどアメリカの大統領選挙があって先行きが読めない時期だった。ちょっと落ち着いてから・・・と思っていたらこんな時期に。以前は毎月分配型ばかり持っていたけど、最近は年1回とか分配金ナシとかでもいいのかなと思うようになってきた。毎月分配型はお年寄りが分配金を生活費に充てるというパターンが多いらしい。私は分配金が出ても、そのまま置いているので結局分配金ナシ(再投資型)と変わらない。分配金ナシでも良ければ、選択の幅が広がるのが良い。でも、全く分配金ナシっていうのも何だかさびしい。あまりリスクを取らず分配金も欲しいなんて欲張り過ぎ?ならミドルリスク・ミドルリターンくらいで。具体的には1万口で月30円~40円くらい?今持っているJボンドが月10円だけど、それでも単純な利回りなら1%超えだ。 ※10円×12カ月÷3月16日の基準価額9551円 購入手数料などは考えないFPの勉強として続けている投資だけど、自分で考えて商品を選ぶのはやっぱり面倒だ。誰でもできるってもんじゃない。私もホントは、利率は低くても定期預金で持っておきたいタイプなんだよね。FP失格かなぁ。。。

2017.03.16

コメント(0)

-

1日1行!2年で350万貯めた あきのズボラ家計簿 / あき

最近よく読んでいる家計管理や家計簿に関する本のうちの1冊。ズボラとタイトルにあるからには、簡単なんだろう。1日1行だし。家計簿はつけたいけど、細かいのは無理と思う人にはいいかもしれない。前に読んだ『づんの家計簿』は、買ったものをこと細かに書いていたけど『あきの家計簿』は食費の欄に金額を書くだけ。あきの家計簿では費目を重視しているのがポイント。そしてその費目分けにはルールを作ること。この辺はあまり『ズボラ』ではないと思う。月ごとの集計もするし、年計もするし、2か月目からは予算も立てるし。ここもあんまり『ズボラ』じゃないよ。単に1日1行というところだけ見たら『簡単』ではあっても『ズボラ』ではないと思う。ただ、途中で挫折しても復活しやすいとか、特別費に入れるものが結構多いことも、『ゆるい』とは思うけど。きっと著者のあきさんは簡単に続けられるということを表現するために『ズボラ』という言葉を選んだんだろう。あまりタイトルを鵜呑みにしてはいけない。『2年で350万貯めた』ってスゴイ! と思うのも早計。年収をオープンにしていない(私が見落としていなければの話だけど)のだから、仮に1000万円の年収の人なら余裕で貯められるだろう。年収300万円の人が2年で350万貯めたなら、帯の『魔法の家計簿』という言葉もウソじゃないと思うけど。私は年収500万円以上かなと予想しながら読んでいた(全く余計なお世話だ)。恐らくボーナスもそれなりの金額があるのだろうし。だから『ウチ(の年収)でもやればできる』と簡単に考えないように。とはいっても、カードをなるべく使わないとか、やりくりする通帳と貯める通帳は分けるとかたぶんFPがアドバイスする時の最低限のところは押さえてあるので、マネして続ければその家庭なりの成果は出るのだと思う。※私は手書きの家計簿はつけていないので、 あくまでもFPの勉強の一環として読んだだけ。

2017.03.12

コメント(0)

-

「3足1000円」の靴下を買う人は一生お金が貯まらない / 松崎のり子

『行動経済学』という新しい分野の考え方で日頃やってしまいがちなことがお金の貯め方にも大きな影響を与えるということを分かりやすく説明してくれている。まず、冒頭で貯まらない人のことをダイエットに失敗する人にたとえている。自分では『やってない』もしくは『やっている』と思っていることが実はできていないから失敗するのだと。『行動経済学』とは、著者によると「人は損をすることを異様に嫌う。そのためできるだけ損を避けようとして行動する」ということを扱っているのだそう。「保有効果」「現状維持バイアス」「損失回避性」こういうのは最近よく聞く(本で見かける)ようになった言葉。特に現状維持バイアスはよく見るようになった。バイアスは『偏り、先入観、傾向』という意味。他にも「確証バイアス」「アンカリング効果」「メンタルアカウンティング」「ヒューリスティック」「極端の回避性」「選択肢過多」「サンクコストの過大視」「コンコルドの誤謬」などが登場。機会があったら、行動経済学の本を読んでみたいと思う。ちなみに『3足1000円の靴下』を、数年前までの私は買っていたけど、最近の私は必要な数だけ買うようになった。きっかけは、好きな(必要な)色や柄が3足(3種類)ないことが多いから。『3足買わねばならない』呪縛からようやく逃れることができるようになった。数十円のおトクは妥協ナシで享受したいからね。

2017.02.12

コメント(0)

-

みるみる貯まる! 私のお金ノート術

タイトルに『ノート術』と付くからには買わねば、ってことで即購入。22日付けの日記にも書いたけど、ここのところ『家計』とか『節約』に関した本を読みあさっている。FPとしての興味というのもあるけど、本屋に行くとなぜかやたらとこういう本が目に付いてしまう。お金の本ブームというのが今までに何回かあったけど、この秋から冬にかけて出た本の多さはひときわ目立つ。マイナス金利もまだ続きそうだし、景気のいい話が聞こえてこない。そういう社会的背景があるからか、お金の本の出版ブームはまだ続きそう。内容についていうと、『づんの家計簿』が圧倒的人気。自分でアレンジして書いている人も多い。家庭の事情はそれぞれなので、家計簿は他人のマネではなかなかうまくいかないことが多い。そういう意味ではアレンジして書くべきだと思う。そうしているうちに原型が分からなくなることがあるかもしれないけど。それはもはや自分のオリジナルと呼んでもいいかも。いま発売中のプレジデントやクロワッサンもたしか家計や節約の特集だった。立ち読みで気に入ったらどちらも買おうと思う。

2017.01.25

コメント(0)

-

こんな家計簿がほしかった / ろしわな無才

家計に関する本を読み漁っているんだけれども、ちょっと迷って買ったのがこの本。というのも、80ページの本に1200円(税別)。そのうち通帳の写真だけのページが20ページ、著者の手書きの実例が12ページ、巻末に空白のひな形が12カ月分(12ページ)ある。目次やあとがきもあるから、実質中身は30ページもない。しかも本文の字も大きいから、内容は非常に薄い。『立ち読みでも十分じゃないか・・・?』と思ったんだけど。いま書店に並ぶ家計本のほとんどはFPが書いた本。保険会社で定年まで勤め上げたとはいえ、文章からはシロウト感が漂ってくる。なんといっても表現が分かりづらい。誤字脱字とは言わないけど、校正もしてないんではないか? と思われる部分もあったり。たぶんこの本のキモとなる『入帳・消し込み』という言葉の定義が読み終わったいまでもまだピンとこない。『記帳・照合・突合せ・前年比』とかもっと一般的な言葉でいいんじゃないのかな。『企業の会計管理を取り入れた』と著者は言っているけれど、そうすることの良さも伝わってこない。目のつけどころが良くても、読者に伝わらないんじゃもったいないじゃない。日報と言っているのに、日々の細かい記帳ではないところも混乱を招く。とまぁ、コキおろしてばかりだけれど、私の理解不足というのもあるかもしれないのでもう一度読んで、実際に書いてみないと本当のところは分からない。もしも評価が変わったら、またここにお詫びの日記を書きたいと思う。(逆にそれがなかったら、今回の感想と変わらないってことで)

2017.01.22

コメント(0)

-

クロワッサン特別編集 もっともわかりやすい「貯まる家計」のつくり方。

今年から変わるお金にまつわる制度について、いろいろ知りたいと思って購入。一番知りたかったのは『個人型確定拠出型年金(iDeCo=イデコ)』のこと。厚生労働省の『iDeCo』のサイト ↓http://www.npfa.or.jp/401K/『自分年金』とか『じぶん年金』と呼ばれることもあるのは、自分で入る、自分で増やす、もうひとつの年金から来ているのだろう。税制面での優遇があるのは国が『もう面倒みられないから自分で努力しましょう』と言っているように思えて仕方がない。投資信託の経験もあるから、私も加入してみようかな、と思ってはいるけど。もう少し勉強してからね。ほかにも面白そうな記事があるので、きちんと読んで今後に活かそう。

2017.01.06

コメント(0)

-

りそなクラブのポイントを交換

私のメインバンクはりそな銀行。給与振込とクレジットカードやケータイ料金の引き落としをしている。りそな銀行は利用内容によってポイントが貯まる。給与振込は20ポイント、預金残高に応じたポイントもある。マメにチェックしていなかったので、久々に見てみたら2000ポイント近く貯まっていた。3年くらいかかって貯めたポイントだけど、無効になる前に使っておこう。よく使う他のポイントに交換することもできるというので、私はnanacoポイントに交換した。Tポイントでも良かったんだけど、一番よく使うのはnanacoカードなので絶対にムダにすることはない。1500ポイントは1500円ってことだから、1年で500円の利息が上乗せされたと考えることもできる。ほかにもポイント制を導入している銀行もあるので、ちゃんと考えて使えばマイナス金利でも少しはおトクになるのかも。

2016.12.19

コメント(0)

-

書きたくなるお金ノート / づん

昨日の日記の『書かずに貯まる! クリアファイル家計簿』と一緒に買った本。今日の朝日新聞にも大きく広告が出ていたね。読んだ人が始めやすいように、専用のノートも発売中。『づんの家計簿ノート』(540円)。こっちは買ってない。づんさんはとても几帳面な方。たとえば食費もひとくくりにしない。野菜、果物、豆腐・納豆、きのこ類、肉・魚、たまご、食ぱん・・・・一体いくつに分類しているんだか。小さな文字でびっしり書いている。『づんの家計簿はシンプルで簡単。誰でも続けられる・・・』とづんさんは言うけれど、見本でこんなの見せられたら、私だったらとてもじゃないけど書けないし続かない。『もっとちゃらんぽらんでいいんだよ』って見本を見せてくれないと~(笑)昨日の『クリアファイル家計簿』がほとんど書かないのに対して、づんさんは書きに書いている。両極端な例としてこの2冊を買ってみたんだけどね。家計簿というか家計管理初心者の方には、少々ハードルが高すぎやしませんか?書き方はシンプルだけどさ、書いてる量が圧倒的すぎて。『づんの家計簿』は、書くのが好きな人、書くことが苦にならない人でないと続けられないかもねぇ。でも、ぴったり合う人にとっては最強の記録になりそうな気がする。

2016.11.23

コメント(0)

-

書かずに貯まる! クリアファイル家計簿 / いちのせかつみ

読後の最初の感想としては、これは『家計簿』なのか?という疑問がふつふつと。クリアファイルはやりくりするためのツールであって、家計の記録をするノート的なものではない。本のタイトルにダメ出しするのもおかしな話だけど(笑)主婦向けの雑誌には昔から『袋分け(封筒分け)』のやりくり方法が載っていて形を変えて何度か試したことはある。きっとあれに近いんだろうな。今の私はもうこんな面倒なことはしないけどね。でも、このやり方が向いている人はたくさんいるだろう。家計管理の入り口としてはいいと思うし。これでうまくいったら、ちゃんと記録に残していく、という手順を踏めばいいんじゃないかな、と。

2016.11.22

コメント(0)

全79件 (79件中 1-50件目)