2014年03月の記事

全7件 (7件中 1-7件目)

1

-

極意その二十七「主観と客観を分けて考える」

投資の極意の一つは、客観と主観を分けて考える事にある。何事にも、客観性と主観性がある。客観的に幸せだと思われている人が、果たして本当に幸せだと言い切れるろうか?貴方には分からない。本人にしか分からない。幸せかどうかは主観的なものであり、客観的なものではないからだ。貧しい国の人たちは言うだろう。日本人は幸せだ。なるほど確かにそうだろう。色々な事を識れば識るほど、日本人がどれだけ幸せな環境で生活できているかよく分かる。物的豊かさだけでなく、心的豊かさも備えた国。現在世界中で起きているような悪質な凶悪犯罪や凄惨な事件。それらは決して日本では発生しない。それらの事件が日本で詳細に報道されることさえない。知ろうとすればある程度インターネットで知る事は出来るが、そもそも知らないのだから知ろうと思うこともない。多くの日本人は個々の事件の存在すら知らない。飢えの苦しみも、渇きの辛さも、本当のところは解らない。 閑話休題。株価変動は客観性であり、主観性とは別である。客観で変動する株価に主観が影響されるからおかしくなる。客観的判断と主観的判断は分けて考える必要がある。これが投資の極意であり、そして基礎的概念である。

2014.03.29

コメント(1)

-

極意その二十六「皆が売りたい時に買う」

今まで極意シリーズは肝となる部分を簡潔にまとめていました。僕は極意と銘打つのであれば簡潔明瞭に数行でまとめる方が良いと思っていますが、今回については試験的に、投資の極意を詳細に、延々、ぐだぐだ、くどくど書いてみます。鼻に付く文章の書き方はいつもの極意シリーズ通りです。長々と鼻に付く書き込みを続けますので、そういうの嫌な読者様は読み飛ばして下さい。極意と銘打っていますが、当たり前のことばかりですのでムリして読むほどの価値はありません。 投資の極意の一つは、皆が売りたい時に買って皆が買いたい時に売る事にある。 皆が売りたい時は、皆が売りたくなるような分かり易い理由が必要だ。分かり易ければ分かり易いほど良い。周知徹底されていれば、それがどんなに悪い材料であっても、株価には織り込まれている。その材料の先にある材料、多くの投資家に周知徹底されていない材料。それが大きい材料かどうか、そしてその材料が引き続きネガティブなものかどうか。ネガティブなものである場合は投資は見送る方が無難だ。そう判断したのであれば、少なくても貴方は見送る方が無難だ。その周知徹底されていないと見込んだ材料はある程度しか株価に織り込まれていないのだから。ただし、その材料が果たして自分の思うような材料であるかどうかは分からない。先の事を株価以上に分かろうとし過ぎるのはオススメしない。 皆が買いたいようになるには、皆が買いたくなるような分かり易い理由が必要だ。分かり易ければ分かり易いほど良い。まだ上がるかもしれない。売るのはもっと上がってからで良い。そうだろうそうだろう。そう思うだろう。ここのブログを読んでいるような投資暦の長い貴方はきっと経験則からそう思うだろう。株価上昇により注目が集まり、多くの視点による分析がなされ、分かり易い材料の他にも着目されていなかった新たな材料が出てくる。どの銘柄にもそのような着目されない材料が埋まっているものだ。その材料が日の目を見るのは、株価上昇時が多い。ある程度投資歴の長い人なら経験則から分かる。そして同じような考えを、多くの投資家が持っている。この経験則を持って投資をしている人(或いは法人)は、それなりに資金力がある場合が多い。それなので、株価は反転しない間は上昇し続ける。上昇は時には暴騰となり、反転後に急降下する。もしかすると急降下しないかもしれないが、急降下するかもしれない。急降下したときの被害は甚大だ。あっという間に含み益が急減する。それが嫌だと思う投資家が多い以上、一度反転すれば急降下する可能性は一定以上ある。反転してから慌てて俊敏に動けるだけの反射神経があるのであればいいが、自分の反射神経に自信がないのなら、あたふたしない内に売れば良い。しかし、株式投資において多くの場合、暴騰する銘柄がパフォーマンスを上昇させている。分散投資家も例外ではない。暴騰する銘柄は暴騰する理由があるのだ。その暴騰する理由のある銘柄を保有し続けることでパフォーマンスが向上する。パフォーマンスに拘るなら、暴騰している間は保有し続けたくなるだろう。暴騰している間に売りたいなら、パフォーマンスに拘らない方が良い。もう一度言うが、多くの場合は暴騰する銘柄がパフォーマンスを上昇させている。一度経験すればよく分かる。しかし注意しないといけないが、(先の書き込みと逆説的ではあるが、)皆が買いたいと思う時にはもう買いたい人は買い終わっている。その為、皆が買いたい時は、その値段ではそれ以上買いたい人が増えない時と言える。買いたい人が買ったら、売りたい人しか居なくなる。残念ながら買う人の殆どは、売るために買っているのだ。売る事を前提としない買い手は、殆ど居ない。バリュー投資家でさえ例外ではない。買いたい人が買い終わった後は、先に述べたように周知徹底されていない新たなポジティブ材料が出るか、または株価が下落して値ごろ感が出るまで新たな買い手は殆ど現れない。大きく株価が上昇してから買うのは、株価上昇が買い材料になる一部の投資家だけなのだ。新高値を付けた銘柄を買いたがる人はいつの時代にもいる。もしかすると、読者の中にもいるかもしれない。ファンダメンタル投資とは相容れないが、勿論、一つの正しい投資手法だ。(株価は常に適正価格なのだから。)順調に成長している企業の株は売る必要がないだろう。しかしその順調な成長を株価が織り込んだら、それ以上株価が上昇するには(ファンダメンタル投資の視点からは)投資家が期待している以上の成長をするか、織り込んでいる成長期間より長く保有するしかない。ここは割安株投資家にとって極めて重要なところなので、強調しておきたい。

2014.03.24

コメント(1)

-

バリュー投資の弊害

『もしかして自分が他人より優れた投資家だと思っていないだろうか?』バリュー投資をしている投資家には、たまに自問してもらいたいです。自分が他人より優れている投資家だと思っている人に、優れた人は殆どいません。もし貴方がバリュー投資をしていて、バリュー投資という手法を選んでいる分だけ他人より優れている投資家だと思っているのであれば、是非自分の了見の狭さを恥じて欲しいです。ファンダメンタル分析を行う全ての投資家の中で最も程度の低いのがバリュー投資家です。しかし、そのことを理解していないでバリュー投資を選んで、バリュー投資があたかもレベルの高いものと思い込み、その手法を選択している自分を優れた投資家と勘違いしている人が居ます。その投資家は、程度の低いバリュー投資家の中でも最も程度の低い投資家です。 バリュー投資に限らず、多くの馬鹿は自分が馬鹿だと気が付いていません。特に多くの時間を割いてファンダメンタル分析をしている人は、分析時間が結果に結びつくと安易に考えてしまう傾向にあります。そのような傾向にある分だけ自分が他の投資家より馬鹿だと分かっているのであれば、馬鹿にしてはマシな方です。蛇足ですが、僕はマシな方の馬鹿です。マシな方の馬鹿なのですが、マシな方の馬鹿の中では最も程度が低い馬鹿です。残念です。いつかおりこうさんになりたい。

2014.03.19

コメント(1)

-

株式投資に慣れてきた頃

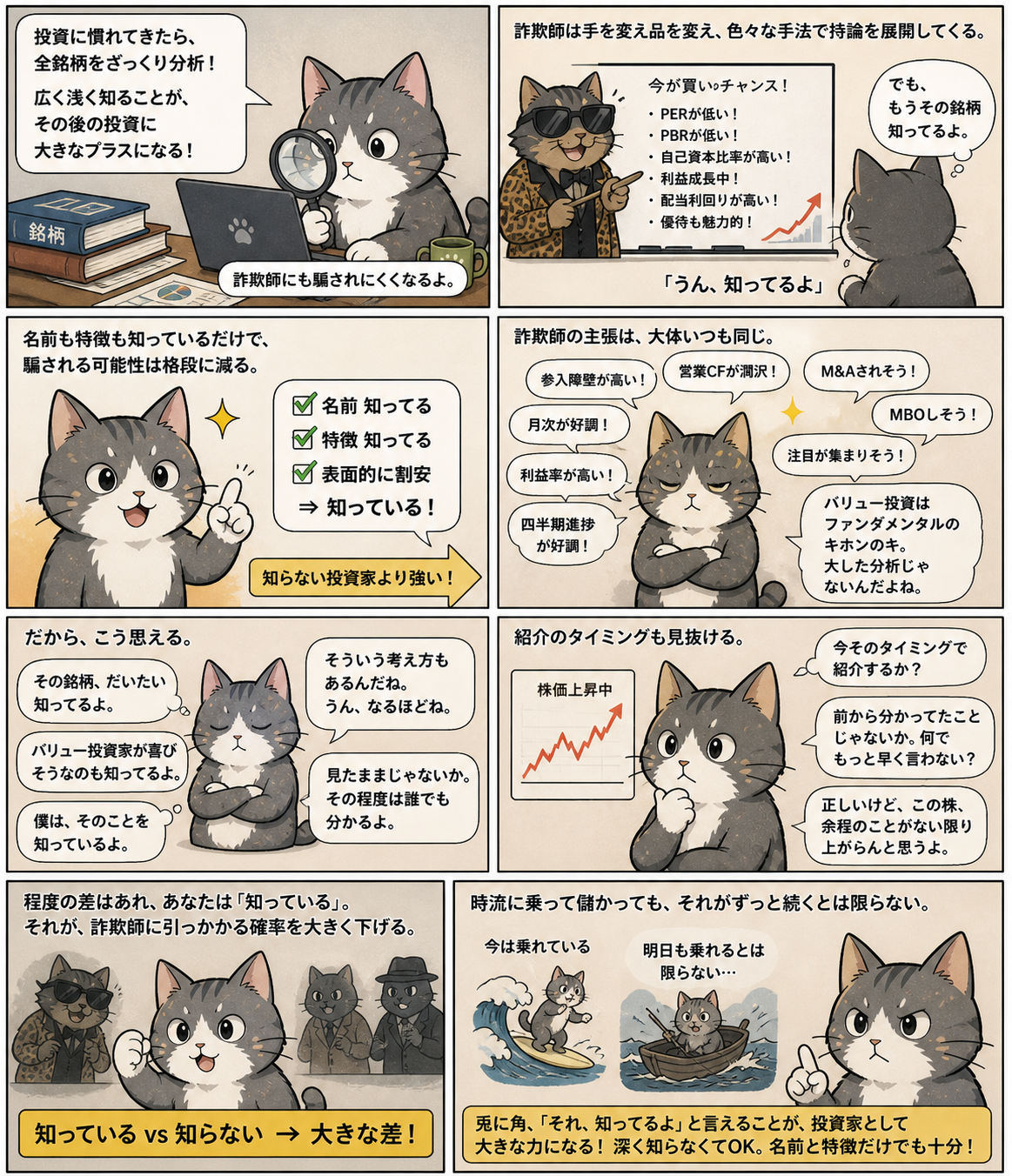

・2026年5月1日追記、このページの要約漫画をAIに描かせてみました。本格的に株式投資を始めてから1~2年程度経過して株式投資に慣れてきたと思ったら、上場している全銘柄、或いは自分が対象とする市場の全銘柄を、ざっくりと分析してみる事を強くオススメします。ざっくりでも広く浅く分析して全銘柄の特徴を知れば、その後の投資に長期的にとても大きくプラスになります。詐欺師に騙される事も少なくなるでしょう。詐欺師は手を変え品を変え、色々な手法で持論を展開してきます。その詐欺師がファンダメンタル投資家であれば、分析結果を自分が買った後に公表するでしょう。そのファンダメンタル投資家がバリュー投資家であれば、明確な根拠で自信満々に推奨してくるでしょう。しかし、貴方は既にその銘柄を知っている。推奨された時に貴方はただこう言えばいいのです。「うん、知ってるよ」と。当然ざっくりした分析しかしていない貴方が知らなかった内容もあるでしょう。でも、その銘柄の名前は知っています。その銘柄の特徴も知っています。名前も特徴も知らない投資家より、貴方はバリュー詐欺投資家に騙される可能性は格段に減るでしょう。名前も知ってる。特徴も知ってる。その銘柄が、表面的に割安なのは「知っている」ことです。なに、大した事ありません。貴方が知っていることと、バリュー詐欺投資家が主張している事に、それほど大きな違いはありません。PERが低い、PBRが低い、自己資本比率が高い、流動資産が多い、利益成長している、含み資産がある、配当利回りが高い、優待利回りが高い。大抵はこの程度の内容が主です。他にも、参入障壁が高い、利益率が高い、営業キャッシュフローが潤沢、月次が好調、四半期決算進捗が好調。その程度です。酷いのになると、M&Aされそう、MBOしそう、この材料で注目が集まりそう、株価が動機付いてきた。そういうこと言うバリュー詐欺投資家も出てきます。バリュー投資はファンダメンタルのキホンのキですから、大した分析をしている訳ではないのです。ざっくり分析していれば、「うん、だいたい知ってるよ」という事が多いのに気が付くことでしょう。「その銘柄がそういう特徴があるの、だいたい知ってるよ。」「バリュー投資家が喜びそうな銘柄なのも、よく知ってるよ。」「僕はそのことを知っているよ。」これを言った上で、「そういう考え方もあるんだね。うん、なるほどね。言ってることは良く分かるよ。」と感心するのも良いでしょう。「見たままじゃないか、その程度は誰でも分かるよ」と物足りなさを感じるのも良いでしょう。どちらにしろ、貴方が全銘柄を知っていれば、貴方の知っている銘柄からしか紹介しないのです。「株価が上がってきた今そのタイミングでその銘柄を紹介するか?」「そんなの前から分かっていたことじゃないか。何故もっと早く紹介しなかったんだ?」というのもあるでしょう。「言ってることは正しいけど、でもその株、余程の事がない限り上がらんと思うよ」というような万年割安株を紹介することもあるでしょう。程度の差はあれ、貴方は「知っている」のです。知らない銘柄を紹介されたのと、知っている銘柄を紹介されたのでは、詐欺師に引っかかる確率は大きく変わるという事、これは株式投資に慣れ始めた投資家には声を大にして言っておきたいことです。なに、その詐欺師が本当に儲かっているとしても、それはその詐欺師がただ時流に乗れていたから儲かれた、という要因が大きいのです。今まで時流に乗れている投資家が、これからも時流に乗れるかどうかは分かりません。今まで時流に乗れなかった投資家が、これから時流に乗れるようになるかもしれませんしね。(どっちの可能性が高いかは、誰にも分かりません)自らの投資手法を確立しているのであれば、あまり気にする事もないでしょう。兎に角、銘柄を紹介されたとき、「それ、知ってるよ」と言えるというのは投資家として大きな力になります。深く知らなくても良いのです。投資経験が浅いうちは、名前と特徴だけでも「知っている」かどうかが重要なのです。 今回の投稿文章は、経験談として語りました。信憑性はあるものと思ってくれて良いです。鼻先で笑いながら、頭の片隅にでも入れておいて下さい。こんな馬鹿みたいなこと、バリュー投資家は教えてくれません。『広く浅く』は割安投資家の専売特許なのです。『継続的に』『広く浅く』『変化を知る』。その為には、保有銘柄を増やすのが手っ取り早い。業種を分散して、多くの保有銘柄の業績推移を注視する。保有銘柄以外も同様ですが、保有銘柄と照らし合わせて分析する方が、よく分かります。今回は、とっても重要な事を書いています。愛すべき読者の皆様に何となくでも伝わっていれば良いのですが...。

2014.03.15

コメント(4)

-

世代間格差を考える その3

・2026年5月1日追記、このページの要約漫画をAIに描かせてみました。簡略化バージョン世代間格差を考える その1世代間格差を考える その2 本日、2014年1月の経常収支の赤字が発表されました。1兆5890億円の赤字です。それに触発され、世代間格差を考えるこのシリーズの続きを書きたいと思います。 外国に工場を建て、外国で生産するという風潮があります。日本国内で生産するのではなく、海外で生産する方がコストが安くて済む。そういう類の論調です。海外に技術を流出させるだけに終わるという事を心配している人がいますが、そんな損得の話だけで矮小化するのは日本人としてはちょっと残念でもあります。技術流出よりも大事なことが、この問題には隠されています。生き方、です。『働く喜びを輸出する』というのが日本国民の生き方でしょう。働くことで幸せになれる。日本はこの価値観の輸出をしているのです。日本人は働くことを通じて海外の国の人々を幸せにする事で、自らが幸せになれる国民性なのです。海外に働き方を輸出するというのは、決して悪い事ではありません。しかし今の日本国内に目を向けるとどうでしょうか。合理化、合理化、合理化。合理化は一つの優れた方法です。合理化を通じて良い仕事が出来るのであれば、働き甲斐に繋がるでしょう。素晴らしい事です。しかし、そうでない変化も多くなっています。長いデフレ不況で消費者主体の考えが広まってきています。労働の価値は日に日に低下しています。逆に、不労所得の価値が日に日に上昇しています。怠け者の投資家は言うでしょう。「お金に働いてもらおう」しかし働くのはお金ではありません。人間なのです。個々の人間の経済活動を通じて、資本が増加していくのです。日本人は消費者主体の考え方を追求するべきではありません。消費者は、物を消費したりサービスを利用できることを感謝しながら、お礼の気持ちとして御代を支払うのです。お客様が神様ではありません。食事をする前に「いただきます」食事をした後に「ごちそうさまでした」サービスを受ける前に「お願いします」サービスを受けた後に「ありがとうございました」御代を支払っても、感謝の気持ちは日本人であれば当然必要です。有難いという感謝の気持ちを持つことなしに、日本人が生活できた時代はありません。お金を支払ったから当然だ、とそれらを当たり前のように感じるような社会は、日本には適していません。日本は、多くのお金を持っていれば消費者として心地良い気持ちになれる、お金があればあるほど幸せなのだ、という安直な社会ではありません。ここの思想が欧米とは根本的に違います。過去、大半の日本人は必要以上に消費者として高い地位に付く事を成功とは感じていませんでした。それは長く続いた日本の文化であり、それが日本人の今までの姿だったのです。今でも日本人はDNAレベルでそういう風に出来ているのです。そしてこれからも急に変わることはないでしょう。日本では、お金は本質的には幸せと無関係なのです。生きるために最低限のお金は必要でしょう。またある程度最低限の余力もあった方が良いでしょう。しかし、納得の出来る仕事が出来るか、他人を幸せにする事が出来るか。それが日本では重要なのです。---------------------今の日本が優れた経済大国なのは、今の日本人が凄いのではなく、過去の日本人が凄いのです。歴史なのです。過去の積み重ねで今があるのです。今の日本に感謝する気持ちがあるからこそ、お年寄りを尊重して大切にするのです。---------------------年収300万円の人10人と年収3000万円の人1人では、どちらが多くのお金を使うでしょうか?それでは、年収300万円の人100人と年収3億円の人1人ではどうでしょうか?今の日本はデフレであり、これからも長期的に資本主義社会を選ぶのであれば、まず真っ先にフローを上昇させる必要があります。もしGDPの増加を目的とした施政に意味があるのか?と問われれば、それが資本主義が成り立つ必要条件であるからと答えるしかありません。日本が資本主義を選択するべきかどうかは別の機会に話しをするとして、資本主義社会の下では永続的にフローを上昇させる必要があります。そしてそれは格差を縮小することの方が効率的に行うことが出来ます。また、格差縮小は国民全体の幸せ水準の上昇を促します。所得水準によって、所得変動による感じ方が変わってきます。年収300万円の人が年収330万円になると、物凄く幸せを感じます。逆に270万円になってしまうと、物凄く不幸に感じるでしょう。同じ1割の増減でも、年収の高い人が感じるよりも年収の低い人の方が大きな幸福感の変動をするでしょう。勿論、格差拡大したときには所得水準の高い人は一握り。その一握りの人を生むために、所得水準の低い人が急増します。100人の年収300万円の人が年収290万円にする事で、年収1億円の1人が年収1億1000万円になります。頂点が高く裾野の広いピラミッドが形成されていきます。逆に、格差縮小して年収1億円の人の何人かが年収9000万円になるような場合は、年収300万円の人はその100倍の人数が年収310万円になります。(単純にこのようにならないことは十分承知の上で、敢えて簡略化して話しをしています)ピラミッドの頂点は低くなり、裾野は狭くなります。フローを増加させるためには、そちらの方が効率的でしょう。格差拡大は市場原理の流れですが、効率的な資本主義社会には合致していません。資本主義社会下ではお金は時間と共にお金を生み出しますので、何もしなければ時が経つにつれ格差は拡大するばかりです。効率的な資本主義社会を成り立たせる為には、累進課税などで政府が徴収しなければいけません。資本主義と市場原理主義とは本質的に異なるものです。経済学者で銀行家のマリナー・エクレスの有名な言葉に「大量生産には大量消費が必要。大量消費には富の分配が必要」というものがあります。正しい富の分配こそが、効率的な資本主義社会の為に必要なのです。ただし、単純に格差縮小すればいいという訳ではありません。資本主義は健全な欲望をエネルギーとするので、適度なバランスが必要です。そのバランスは、国家の風土や国民の国家観に基づくべきでしょう。右に倣えではダメです。何も考えずにグローバルスタンダードを言い訳にしてはいけません。欧米の力が低下してきたら、中国やアジアの国家観をグローバルスタンダードに摩り替えるのでしょうか?それでは日本国民は幸せになりません。バランスなのです。どの程度の格差に落ち着かせるかは、日本国民全体が決めるのです。これが税のあり方に繋がります。消費税や所得税や法人税、直接税や間接税、様々な税の根幹に関わります。国家観無しでは、格差や税は語れません。税の使い方も同様です。

2014.03.10

コメント(1)

-

パフォーマンスの差は何故出てきたか?

信用取引をしていない分散投資家でも、去年のアベノミクス景気による株価上昇を通じてパフォーマンスが2倍以上になる人が多かったですが、一方でプラス50%前後に留まる人も多く居ました。この差は何故出てきたのでしょうか?パフォーマンスの高い人には少し酷ですが、このパフォーマンスの差は運でも実力でもありません。『投資手法による差』です。投資手法によってパフォーマンスが異なります。去年のパフォーマンスに大きな差が出てきたのは投資手法による差です。当たり前です。それ以外の要素、例えば『運』などは、分散投資家であればそれ程多くはありません。『運』による差を小さくするのが分散投資なのです。これは『リスク』を小さくするというのとは違います。分散投資はリスクを低下させるのではなく、個々の『銘柄固有のリスク』を相殺するリスクコントロールを可能とする手法であり、このリスクコントロールこそが分散投資家の真骨頂なのです。分散投資家はポートフォリオのリバランスを通じて常にリスクをコントロールする。当たり前のことです。去年は景気転換期でした。一昨年後半から続く、景気大転換期でした。実際に何処まで景気が上昇したかは後になってみなければ分かりませんが、市場は景気転換期だと認識しており、企業の業績見込も景気転換期という形で変化し始めてきました。読者の皆様でも四季報を毎号よく読むタイプの投資家の方などは、この点大きく頷いてくれると思います。それでは、景気転換期というのはどういう相場でしょうか。利益を急激に変化させる企業が沢山出てきます。そのような企業は実際にその業績変動をした時ではなく、多くの場合、業績見込が発表された時点で株価が大きく変動します。赤字続きの企業が黒字転換見込みを発表した際などを思い浮かべてもらえると、よく分かると思います。全部の企業の業績が大きく変化するというのではありません。利益変動の少ない安定した企業であれば、景気の波による業績変動が小さく、株価変動も小さなものとなるでしょう。安定したキャッシュフローを稼ぎ出せるのであれば、企業に対する評価が大きく変わることはありません。その為、景気低迷期でも株価下落は比較的小さなものになっています。優待銘柄はどうでしょうか。優待そのものにより業績低迷期の株価下落に一定の歯止めがかかっていた場合、株価には優待分のプレミアムがついている状態です。このプレミアムを考慮して、業績変動に伴う投資家評価の変動を鑑みる必要があります。当然ですが、1株(または1単元)あたりの投資家評価の変動は優待プレミアム分だけ小さくなるでしょう。当たり前です。これらのことは初歩の初歩、誰でも知ってる当たり前の事です。しかし、パフォーマンスを気にするのに、自分のパフォーマンスが何故低いか分かっていない投資家が多いように見受けられます。パフォーマンスが低い投資家が間違っていたと捉えがちですが、決してそうではありません。パフォーマンスが低い原因と、それが今後に及ぼす影響を鑑みる必要があります。分散投資家はリスクコントロールをし続ける投資家です。闇雲にパフォーマンスを追いかける投資行動は愚作です。自分が取っている投資行動を理解していない場合は、投資手法を変化させて往復ビンタを喰らってしまう可能性もあります。今年も景気が腰折れせずにデフレ脱却の道筋が出来るというのであれば、引き続き景気転換期となります。景気転換期としての株価変動をするでしょう。しかし、そうでなかった場合。去年とは違う株価変動になるでしょう。ここら辺をしっかり抑えた上で、投資していく必要があります。 当たり前です。これらのことは初歩の初歩、誰でも知ってる当たり前の事です。「むぎゅ。」の読者の皆様には釈迦に説法ですね。何も面白みのないことだと思いましたが、思うところがあり書かせて頂きました。

2014.03.06

コメント(0)

-

このブログを読む際の注意点

・2026年5月1日追記、このページの要約漫画をAIに描かせてみました。今更ですが、この『バリュー投資に騙されるな!』を読むにあたっての注意点を書きます。注意点というか、「みんな誤解しないでね♪」というお願いです。本来は不要なのですが、というか僕は不要だと思っていますが、ここの読者と思われる方でこのブログを誤解をされている人が散見されましたので、しぶしぶ書きます。ある程度投稿内容を読んで頂いている読者は分かってもらえると思いますが、このブログはバリュー投資を批判する為のサイトではありません。もう少し言うと、このブログではバリュー投資自体ほとんど批判していません。バリュー投資は一つの正しい投資手法だ、という認識です。何度も述べている通りです。僕はバリュー投資を否定しません。バリュー投資のみが正しいと決め付ける投資家の考えを、否定しています。投資家は自分の性格に合った投資手法を選択するべきで、誰でもバリュー投資を選択するべきという訳ではない、というのが僕の主張です。株式投資に正解を求めるな。バリュー投資に正解を求めるな。このブログのタイトルはそういう趣旨です。

2014.03.03

コメント(3)

全7件 (7件中 1-7件目)

1

-

-

- GUNの世界

- P320【 FULL SIZE 】 / 東京マルイ

- (2026-05-05 05:43:36)

-

-

-

- アニメ・特撮・ゲーム

- 「黄泉のツガイ」第五話「兎と亀」

- (2026-05-03 11:15:56)

-

-

-

- 何か手作りしてますか?

- ペンギンの革人形を作る その311

- (2026-05-05 20:00:14)

-