PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Calendar

メモ2

New!

4畳半2間さん

米国の軍事機構と一… New! Condor3333さん

【26年7月】神改正で… New!

わくわく303さん

New!

わくわく303さん

東野圭吾さん死去の…

New!

Night0878さん

開放感 New! slowlysheepさん

信用買いしているキ… New! MEANINGさん

任天堂(7974)---スイ…

征野三朗さん

AI小説 覚醒した私 konatsu6483さん

「のれん」償却の考… reformer21さん

週間パフォーマンス… らすかる0555さん

米国の軍事機構と一… New! Condor3333さん

【26年7月】神改正で…

New!

わくわく303さん東野圭吾さん死去の…

New!

Night0878さん開放感 New! slowlysheepさん

信用買いしているキ… New! MEANINGさん

任天堂(7974)---スイ…

征野三朗さんAI小説 覚醒した私 konatsu6483さん

「のれん」償却の考… reformer21さん

週間パフォーマンス… らすかる0555さん

Keyword Search

▼キーワード検索

Category

カテゴリ未分類

(88)株式投資全般

(1934)優待株について

(4228)日々雑感

(42)投資本書評

(227)ポートフォリオ分析関係

(93)投資家として複利のマジックを享受するための健康問題について

(11)株式投資コラム

(126) May 5, 2020

カテゴリ: 株式投資全般

さて今日は株式投資本オールタイムベスト101位

天才数学者、ラスベガスとウォール街を制す(エドワード・ソープ著、ダイヤモンド社)

の第4弾です。

今日は第14章 クオンツ革命をフロントランニング から。

サラッと書いていますが、ソープの革新性と天才性が如実に表れていますね。

市場では「確率的には滅多に起こらないはずのシナリオ」は実際には頻繁に起きます。なので私達投資家は「常に最悪に備える」、「想定を超える暴落が来てもなんとか生き残れる」様にポートフォリオを編成しておくことが大切なんですね。(続く)

天才数学者、ラスベガスとウォール街を制す(エドワード・ソープ著、ダイヤモンド社)

の第4弾です。

今日は第14章 クオンツ革命をフロントランニング から。

ブラックとショールズの先へ

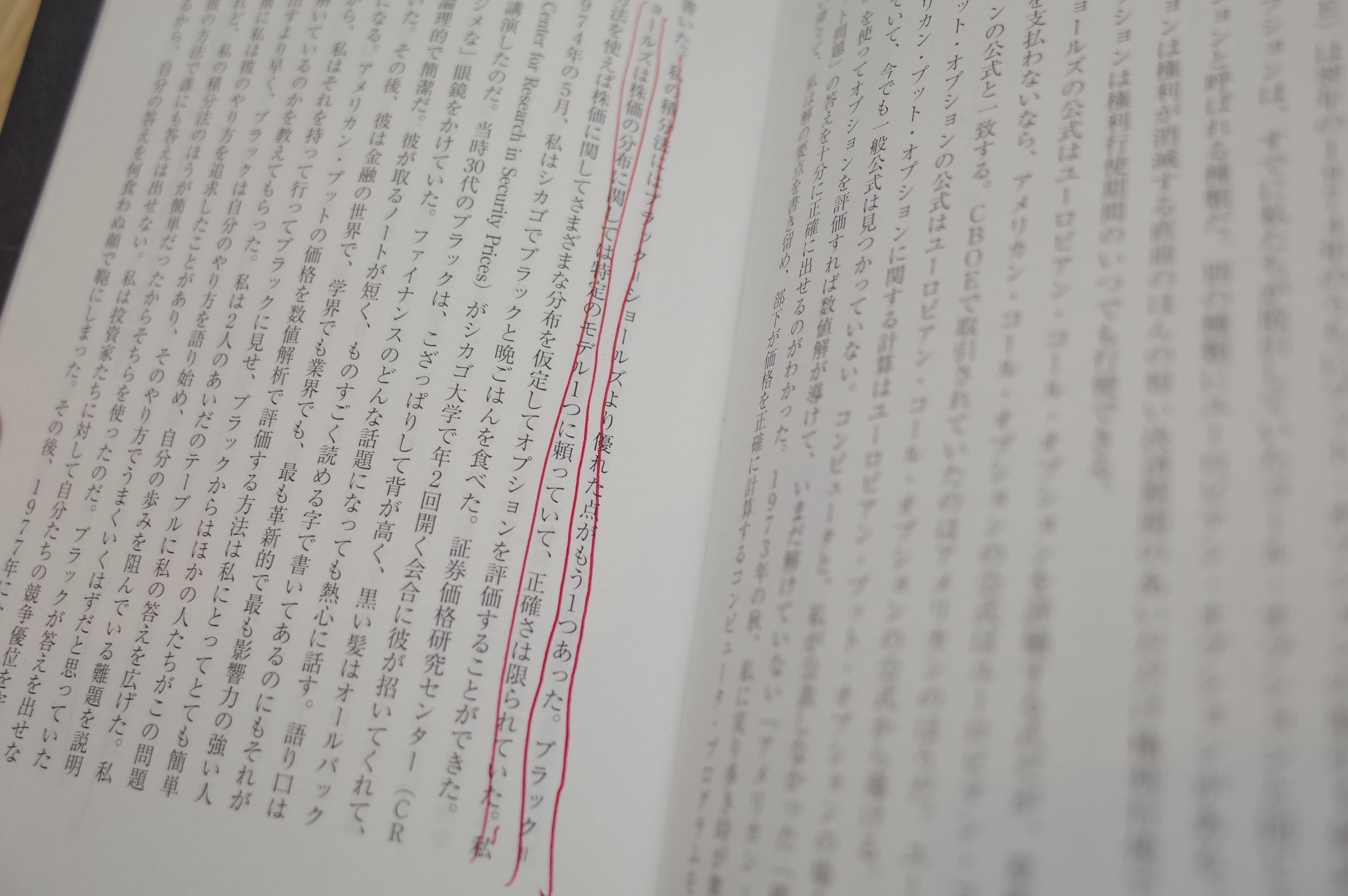

私の積分法にはブラック=ショールズモデルより優れた点がもう1つあった。ブラック=ショールズは株価の分布に関しては特定のモデル1つに頼っていて、正確さは限られていた。

サラッと書いていますが、ソープの革新性と天才性が如実に表れていますね。

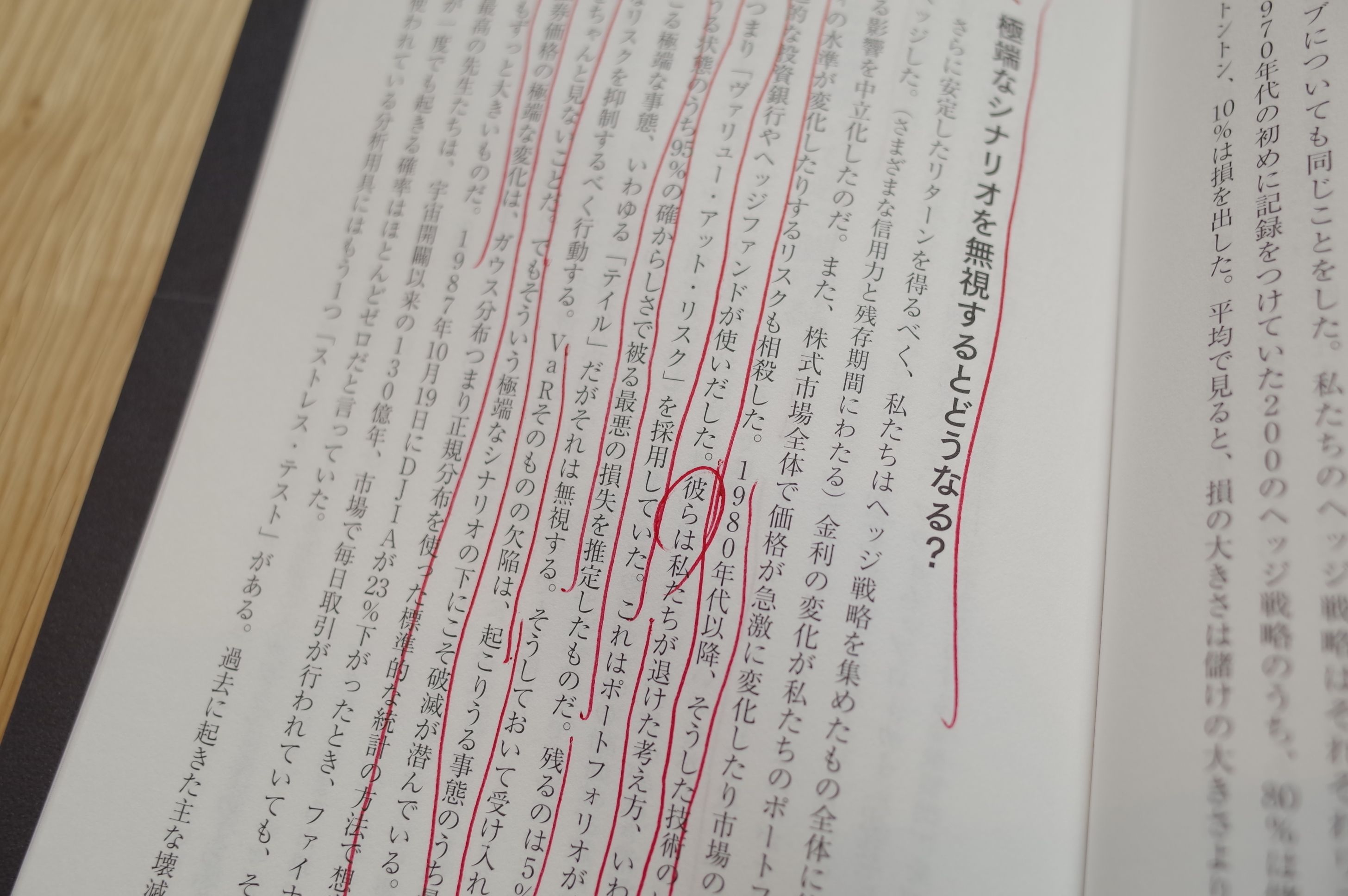

極端なシナリオを無視するとどうなる?

1980年代以降、そうした技術のいくつかを先進的な投資銀行やヘッジファンドが使いだした。彼らは私たちが退けた考え方、いわゆるVaR、つまり「バリュー・アット・リスク」を採用していた。これはポートフォリオが、将来起こり得る状態のうち95%の確からしさで被る最悪の損失を推定したものだ。残るのは5%の確率で起こる極端な事態、いわゆる「テイル」だがそれは無視する。

VaRそのものの欠陥は、起こり得る事態のうち最悪の5%をちゃんと見ないことだ。でもそういう極端なシナリオの下にこそ破滅が潜んでいる。加えて、証券価格の極端な変化は、ガウス分布つまり正規分布を使った標準的な統計の方法で想定するよりもずっと大きいものだ。

1987年10月19日にDJIAが23%下がったとき、ファイナンス学会最高の先生たちは、宇宙開闢(かいびゃく)以来の130億年、市場で毎日取引が行われていても、そんなことが一度でも起きる確率はほとんどゼロだと言っていた。

私たちはもっと全体を見る立場を取っていた。テイル・リスクを分析して取り込み、極端なシナリオを考えた。

市場では「確率的には滅多に起こらないはずのシナリオ」は実際には頻繁に起きます。なので私達投資家は「常に最悪に備える」、「想定を超える暴落が来てもなんとか生き残れる」様にポートフォリオを編成しておくことが大切なんですね。(続く)

お気に入りの記事を「いいね!」で応援しよう

Last updated

May 5, 2020 09:14:41 AM

[株式投資全般] カテゴリの最新記事

-

2024~26PF概況162位、ユニバーサルエンタ… Jul 7, 2026

-

2026年7月の抱負。 Jul 2, 2026

-

2026年6月の抱負。 Jun 1, 2026

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.