PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

New!

征野三朗さん

New!

征野三朗さん日本はウクライナと… New! Condor3333さん

2024 2Q終了 New! bluebonnet7385さん

【監視】四季報夏号…

New!

わくわく303さん株主総会のカラー

New!

slowlysheepさん運用成績・ポートフ…

New!

lodestar2006さん【6月運用成績】月… かぶ1000さん

メモ 4畳半2間さん

2024年6月の運用結果 snoozer8888さん

韓国系が活躍? モンゴル2008さん

Keyword Search

さて今日は2024~25主力株概況シリーズです。

4位 2681 ゲオホールディングス (東P、非優待) ◎◎◎

PF時価総額4位の主力株は、ビデオ、ゲームソフトのレンタル・新品販売のゲオと総合リユースのセカンドストリートが2本柱で最近の出店はリユース中心となっている

ゲオホールディングスです。

現在の株価は1653円、時価総額656億円、PBR0.75、自己資本比率は37.7%、今期予想PER10.94、配当利回り2.1%(34円)で、優待は2024年3月期を持って残念ながら廃止されました。

さてゲオHDは優待廃止があったのは正直優待族的には非常に痛かったのですが、私は主力としての勝負を続けるという決定を下しました。

その理由は、 「リユース市場が確実に成長しているから」

です。下のグラフを見て貰えば一目瞭然ですね。そして同時に、

大事な投資資金は可能な限り「日の当たるところ」、「未来が明るく輝いているところ」に置いておきたいから

です。

(上記データはリユース経済新聞ホームページより引用)

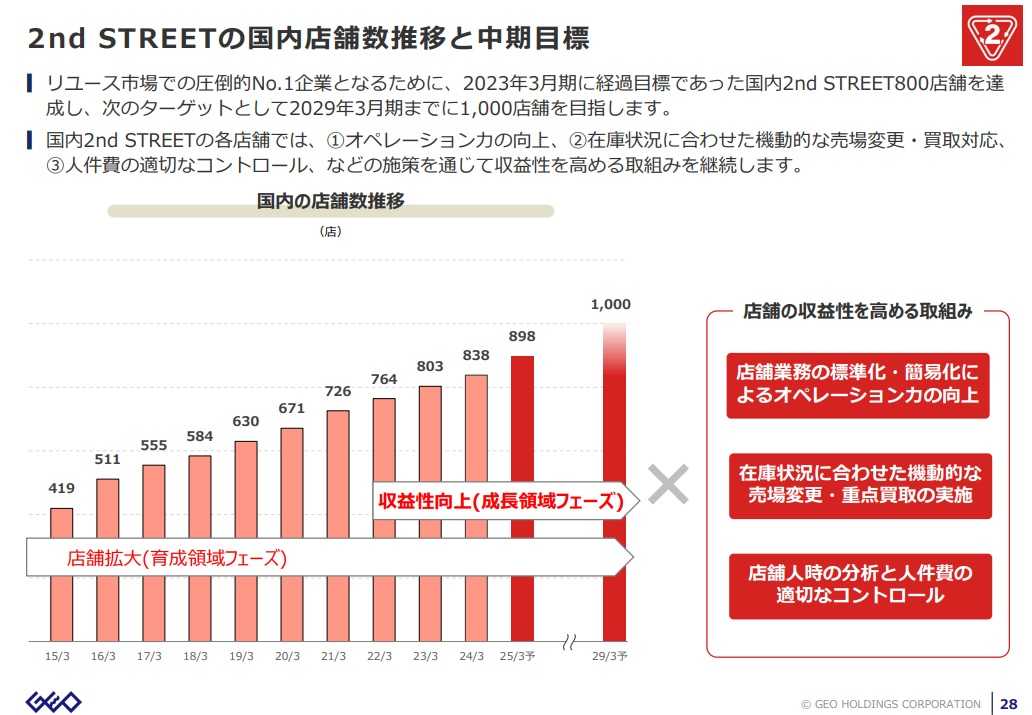

さて、ゲオHDでの勝負の行く末は全て今後の業績推移にかかっていると思います。現在「確変モード」に入っているセカンドストリートの絶好調がこれからも続くのであれば、1株当たり利益(EPS)の増加×許容されるPER水準の上昇の「ダブルプレイ」で株価位置はここから更に数段上のステージに駆け上がるでしょう。

何しろセカストはおんぼろの居抜き物件でも平気でガンガン出てくるイケイケの攻撃的な進撃スタイルであり、店舗数が着実に増加し続けていますからね。

(上記データはゲオホームページより引用)

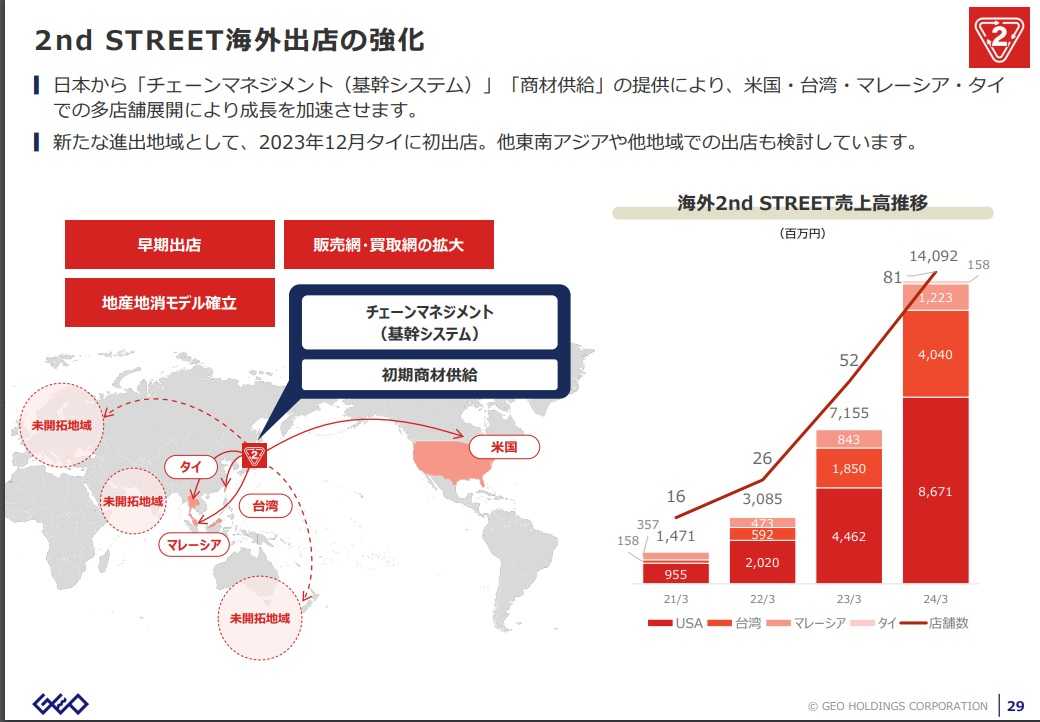

また海外展開が順調なのもとても魅力的と思っています。

(上記データはゲオホームページより引用)

ちなみにこの「セカストおんぼろ居抜き物件」に関してですが、1つ凄く印象的なお店がありました。

今回のゲオHDの主力化に際して、セカストは複数県にまたがって20店以上回ったのですが、その中にホームセンター(?)の居抜き店舗がありました。そこは駐車場はアスファルトがガタガタで穴ぼこだらけ、入り口を入ると床がそこらじゅうでめくれかえっているという超おんぼろ店で、正直入る前から気が滅入っていたのですが、店内に入ると一転、凄い人だったのです。

そこは立地も凄く悪くて人が沢山入るような要素は皆無だったので、「これだけ悪条件が揃っている中で、この集客力は驚異的だな。」と思いました。薄暗く裏寂れた田舎の国道沿いに佇む、居抜きの極限までコストを抑えたボロボロのお店の中に静かに多くの人が蠢いていて、暗くて深い衝撃を受けました。「日本の国力低下&国民総貧困化」の実態を見た思いがしたからです。でも同時に、「投資家としてはこれはビッグチャンスだ。この機会を生かさなくてはならない。」とも強く感じました。

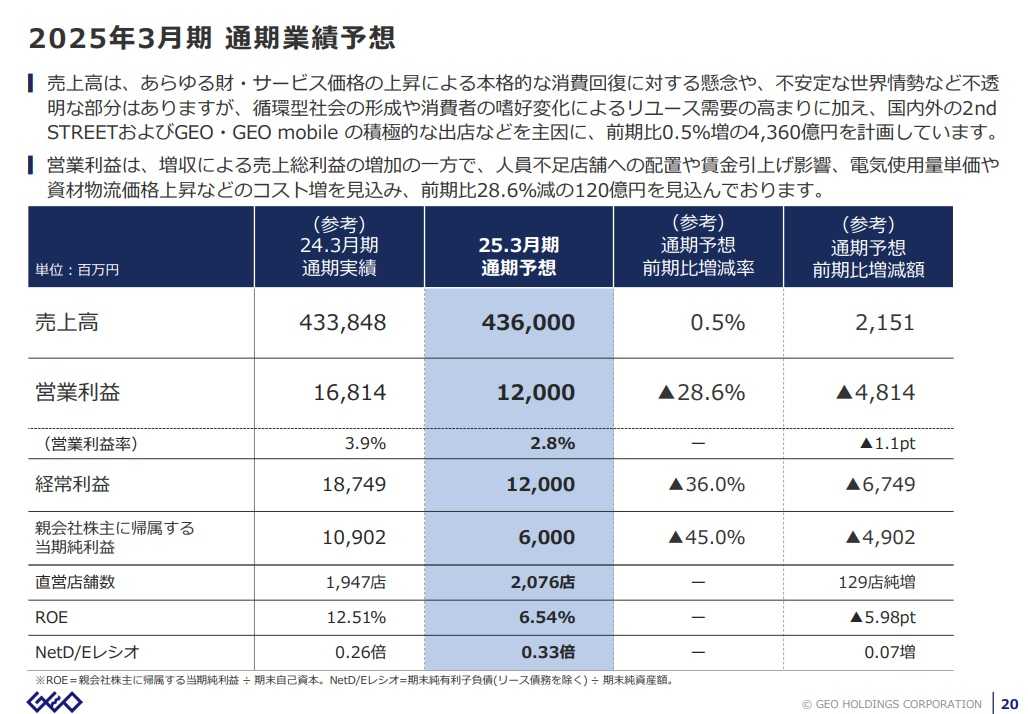

さて最後になりますが、ゲオHDには投資家的には懸念せざるを得ない「大きなマイナスポイント」があります。それは「期初の業績予想が異常に弱すぎる」ことです。今期2025年3月期に関しても好調な新規出店が続く予定とは裏腹に、当期順利益が▲45.0%となるという「トンデモ予想」となっています。そしてこの予想を受けて実際に株価も大暴落となっています。

(上記データはゲオホームページより引用)

ただ同業で業界下位の3093トレジャーファクトリーや3181買取王国の今期予想が増収増益であり、かつ既存店月次推移も良好に推移する中で、「業界トップのウチの今期予想はほぼ利益半減です。」というのはちょっとあまりにも見積もりが厳しすぎると思います。IRの方は、「ウチには(保守的な予想をする)そういった傾向はある。」とおっしゃっていましたが、物には限度があると個人的には考えています。

またこの弱気予想の発表後に社長さんの資産管理会社である城蔵屋が株式買い付けのお知らせを出しているのも、「株価を暴落させて安く買いたいという底意があるのではないか?」と投資家に思われても仕方がないと思います。

ま、そういう大きなマイナスポイントはあるにせよ、それを差し引いてもゲオにはポートフォリオ最上位の一角で戦えるだけの高いガチンコ力があるとは思います。

サッカー日本代表のポイチ監督のように、目をガンギマリに見開いてしっかりと業績推移をチェックしながら、パンパース完全装備で戦っていこうと考えています。

2024~25主力株概況シリーズ 免責事項

2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

-

2024年6月のまとめ。 Jun 28, 2024

-

2021~24PF概況421位、ハンファ・オーシャ… Jun 27, 2024

-

2021~24PF概況419位、ありがとうサービス… Jun 24, 2024