2024年06月の記事

全30件 (30件中 1-30件目)

1

-

6. メンタルなお金のほうが大事。

さて今日は株式投資本オールタイムベスト142位 わが子と考えるオンリーワン投資法(ジョン・モールディン著、パンローリング、2006年) の第6弾です。知名度は低いですが、マジでこの本は最高なんですよね。 今日も、第2章 それほど簡単ではないトレーディングツール から。 含み損のポジションにしがみつくな 実は投資資金には現実のお金とメンタルなお金という2つの顔がある。そのどちらが大切かといえば、それは圧倒的にメンタルなお金のほうである! 含み損のポジションにしがみつけば現実の資金は減っていくが、それ以上にマイナスなのは投資心理を委縮させることである。その結果、トレードするのが次第に怖くなり、せっかくの利益のチャンスも逃してしまう。 含み損は投資家の心を蝕む魔物だという事ですね。 名著 デイトレード では、 「損失は癌細胞と同じ」 という印象的なフレーズで含み損が精神に与える危険性を警告していましたが、このガードマンの「メンタルなお金のほうが大切」と言う表現も分かりやすくて実にいいですね。(続く)

Jun 30, 2024

-

2024~25主力株概況5位、ルックホールディングス。

さて今日は2024~25主力株概況シリーズです。5位 8029 ルックホールディングス (東S、12月優待) ◎◎~◎◎◎ PF時価総額5位の主力は、婦人衣料・生活雑貨の輸入販売業で、北欧フィンランドのファッションブランドであるマリメッコや、イタリアフィレンチェの革製品ブランドであるイルビゾンテが看板のルックホールディングスです。今回赤丸急上昇でルック史上初のポートフォリオ最上位進出を果たしてきました。 現在の株価は2774円、時価総額216億円、PBR0.60、自己資本比率は60.4%、今期予想PER8.22、配当利回り3.6%(100円)、総合利回り4.8%(100+32=132円、優待券はメルカリ平均価格となる額面の80%で換算)で、優待は100株保有で4000円相当・400株保有で8000円相当の商品券です。2023年11月10日にルックHDの優待制度は下記のように大きく改善されました。 さて私がルックホールディングスを主力化した理由は以下の3つです。1. 保有しているブランドに総合戦闘力が強くてかつ価格帯が高いハイブランドが多く、「稼ぎやすそう、儲かりそう。」だなと直感的に感じたこと。 具体的にはイタリアのフィレンツェで創業した皮革製品ブランドのイルビゾンテ、北欧フィンランド発で独創的なプリントと色づかいで知られているマリメッコ、フランスのファッションブランドA.P.C. (Atelier de Production et de Création)あたりですが、自分の10か所以上の店舗観察でも、どこもがっつりとお客さんを掴んでいて凄く良いと思います。 ちなみにルックのドル箱(最大規模の収益事業)はイルビゾンテなのですが、 2019年7月にビゾンテイタリアHDの全株式を約109億円で取得し完全子会社化 しています。ここは素晴らしいブランドなのでこれはとても良い経営判断だったと思います。 また革の匂いが立ち込めた店内の硬質でコンセプトが行き届いた雰囲気・イタリアフィレンチェ仕込みの商品の高いクオリティ・行き交うお客さんの物欲に妖しく輝く瞳を見れば、イルビゾンテはここから更に躍進できるだろうと個人的には確信しています。2. ホームページの片隅でひっそりと公表している月次推移が堅調であること。今年度もこれまでのところ既存店がおよそ100%越えの水準となっている。前述の通りルックが展開しているブランドはどこも値段がめちゃんこ高いので、月次さえ安定していればちゃんと利益を出せると考えられること。 (上記データは会社HPより引用) 3. 優待改善によって優待パワーが爆発的に上がったこと。具体的には優待券以外に「株主優待商品券の金額に合わせたお得なお楽しみ詰め合わせパック」が選べるようになったのですが、これが4000円分の優待券で10000円相当・8000円分の優待券で20000円相当と、「異次元に交換レートが良い」のを高く評価したこと。 そして私の20年以上に及ぶ優待族としての経験から、「これは優待知名度が上がる数年後にはかなり人気化するだろうな。」と考えたこと。(上記データはルックHPより引用) それでは早速具体的に見ていきましょう。 この8000円の優待券をマリメッコとイルビゾンテのお楽しみ詰合せパックに変えました。順番に見ていきましょう。 マリメッコお楽しみ詰合せパック イルビゾンテお楽しみ詰合せパック イルビゾンテの革の匂いが昔から好きなんだよ。ここのブランド力はガチの本物。 実際に定価だといくらなのかをざっくりと計算してみました。税抜きでマリメッコが21400円で、イルビゾンテが21700円。両方共に日本最強クラスのブランドでこれはお得過ぎる。嬉しい。。。。 ま、以上を分かりやすくまとめると、ルックHDは指標的に安いですし、総合利回りもしっかりと出ていますし、優待パワーがめちゃんこ強くなりましたし、イルビゾンテ&マリメッコを筆頭に保有しているブランドの戦闘力が高いですし、つまりは優待族的に見て凄く良い銘柄ということです。 「株価上昇の起爆剤となるきっかけ=カタリストが多い」と言っていいと思いますし、総合的に考えてポートフォリオ最上位の一角で余裕で戦える総合戦闘力があるんじゃないかな?と個人的には感じていて、それを実行に移したということですね。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jun 29, 2024

-

2024年6月のまとめ。

いやあ今年2024年ですが早くも6か月が経過しました。と言う事は半分が終わりました。月日が流れるのは本当に早いですね。 それでは次に当ファンドのポートフォリオマネジャーより今月のまとめを発表させていただきます。 皆様こんばんは。当ファンドポートフォリオマネジャーのProf.みきまるです。早速当ファンドの今月の成績ですが、悲惨極まりない状況だった先月からはかなり回復しました。ただ依然としてそのパフォーマンスは褒められるようなものではなく、ギリギリの鉄骨渡りが続いております。 ただここまでの数か月でポートフォリオ上位銘柄に数年ぶりの大ナタを振るい、ほんとに強い子・ポテンシャルのある子以外を文字通り「削ぎ落した」ことにより、見晴らしの良いすっきりとした構成となっています。 現在上位で生き残っている残っている子は、バリューとクオリティの両方のファクターがバランスよく組み合わさっている銘柄ばかりであり、今年残り半年の投資パフォーマンスに貢献してくれることを期待しております。 それでは皆様、来月もよろしくお願い申し上げます。

Jun 28, 2024

-

2021~24PF概況421位、ハンファ・オーシャン。

さて今日は2021~24PF概況シリーズです。421位 042660 ハンファ・オーシャン(KOSPI、非優待) ◎◎ PF421位は、韓国を拠点に造船・海洋産業を中心に事業を展開するハンファ・オーシャン(Hanwha Ocean Co Ltd)です。(上記データは会社HPより引用) 現在の株価は29750KRW、時価総額9兆1142億KRW、PBR2.25、自己資本比率は19.3%、今期予想PER35.50、配当利回り0%(0KRW)です。 さて私は現在 009540韓国造船海洋 を超主力に据えて戦っているわけですが、韓国造船業界について少しでも理解を深めるために、ここハンファオーシャンも少しだけ買ってみました。 韓国造船海洋よりも業績の回復が遅れていますが、逆に言うと改善した場合の伸びしろが大きいのではないか?という期待を持っています。(上記データはSBI証券より引用) また「地の底を這う様な10年チャート」も個人的には好みです。(上記データはSBI証券より引用) ま、何事も勉強ですからね。

Jun 27, 2024

-

2024~25主力株概況4位、ゲオホールディングス。

さて今日は2024~25主力株概況シリーズです。 4位 2681 ゲオホールディングス (東P、非優待) ◎◎◎ PF時価総額4位の主力株は、ビデオ、ゲームソフトのレンタル・新品販売のゲオと総合リユースのセカンドストリートが2本柱で最近の出店はリユース中心となっているゲオホールディングスです。 現在の株価は1653円、時価総額656億円、PBR0.75、自己資本比率は37.7%、今期予想PER10.94、配当利回り2.1%(34円)で、優待は2024年3月期を持って残念ながら廃止されました。 さてゲオHDは優待廃止があったのは正直優待族的には非常に痛かったのですが、私は主力としての勝負を続けるという決定を下しました。 その理由は、 「リユース市場が確実に成長しているから」 です。下のグラフを見て貰えば一目瞭然ですね。そして同時に、 大事な投資資金は可能な限り「日の当たるところ」、「未来が明るく輝いているところ」に置いておきたいから です。(上記データはリユース経済新聞ホームページより引用) さて、ゲオHDでの勝負の行く末は全て今後の業績推移にかかっていると思います。現在「確変モード」に入っているセカンドストリートの絶好調がこれからも続くのであれば、1株当たり利益(EPS)の増加×許容されるPER水準の上昇の「ダブルプレイ」で株価位置はここから更に数段上のステージに駆け上がるでしょう。 何しろセカストはおんぼろの居抜き物件でも平気でガンガン出てくるイケイケの攻撃的な進撃スタイルであり、店舗数が着実に増加し続けていますからね。(上記データはゲオホームページより引用) また海外展開が順調なのもとても魅力的と思っています。(上記データはゲオホームページより引用) ちなみにこの「セカストおんぼろ居抜き物件」に関してですが、1つ凄く印象的なお店がありました。 今回のゲオHDの主力化に際して、セカストは複数県にまたがって20店以上回ったのですが、その中にホームセンター(?)の居抜き店舗がありました。そこは駐車場はアスファルトがガタガタで穴ぼこだらけ、入り口を入ると床がそこらじゅうでめくれかえっているという超おんぼろ店で、正直入る前から気が滅入っていたのですが、店内に入ると一転、凄い人だったのです。 そこは立地も凄く悪くて人が沢山入るような要素は皆無だったので、「これだけ悪条件が揃っている中で、この集客力は驚異的だな。」と思いました。薄暗く裏寂れた田舎の国道沿いに佇む、居抜きの極限までコストを抑えたボロボロのお店の中に静かに多くの人が蠢いていて、暗くて深い衝撃を受けました。「日本の国力低下&国民総貧困化」の実態を見た思いがしたからです。でも同時に、「投資家としてはこれはビッグチャンスだ。この機会を生かさなくてはならない。」とも強く感じました。 さて最後になりますが、ゲオHDには投資家的には懸念せざるを得ない「大きなマイナスポイント」があります。それは「期初の業績予想が異常に弱すぎる」ことです。今期2025年3月期に関しても好調な新規出店が続く予定とは裏腹に、当期順利益が▲45.0%となるという「トンデモ予想」となっています。そしてこの予想を受けて実際に株価も大暴落となっています。(上記データはゲオホームページより引用) ただ同業で業界下位の3093トレジャーファクトリーや3181買取王国の今期予想が増収増益であり、かつ既存店月次推移も良好に推移する中で、「業界トップのウチの今期予想はほぼ利益半減です。」というのはちょっとあまりにも見積もりが厳しすぎると思います。IRの方は、「ウチには(保守的な予想をする)そういった傾向はある。」とおっしゃっていましたが、物には限度があると個人的には考えています。 またこの弱気予想の発表後に社長さんの資産管理会社である城蔵屋が株式買い付けのお知らせを出しているのも、「株価を暴落させて安く買いたいという底意があるのではないか?」と投資家に思われても仕方がないと思います。 ま、そういう大きなマイナスポイントはあるにせよ、それを差し引いてもゲオにはポートフォリオ最上位の一角で戦えるだけの高いガチンコ力があるとは思います。 サッカー日本代表のポイチ監督のように、目をガンギマリに見開いてしっかりと業績推移をチェックしながら、パンパース完全装備で戦っていこうと考えています。 2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Jun 26, 2024

-

2021~24PF概況420位、やまや。

さて今日は2021~24PF概況シリーズです。420位 9994 やまや(東S、3・9月優待) ○ PF420位は、イオン系で東北地盤の酒類専門店のやまやです。 現在の株価は3120円、時価総額338億円、PBR1.05、自己資本比率は51.6%、今期予想PER9.14、配当利回り1.7%(54円)、総合利回り3.7%(54+60=114円、優待券のヤフオク平均落札価格は額面の90~95%と非常に高い。なのでここでは100%で換算。)で、優待は100株保有で年2回3000円相当の優待商品券です。 私はキリンの本搾りという缶酎ハイのレモン味が好きで、優待券でいつも箱買いしています。これはレモンとウォッカだけで作られており、余分な人工甘味料が入っていないので、とてもすっきりしていて美味しいのです。 やまやは指標的な割高感もありませんし、優待内容も良いですし、優待族的にはまずまずいい銘柄と思っています。

Jun 25, 2024

-

2021~24PF概況419位、ありがとうサービス。

さて今日は2021~24PF概況シリーズです。419位 3177 ありがとうサービス (東S、非優待) ○ PF419位は、四国・九州・沖縄でブックオフとハードオフのFCを展開しているありがとうサービスです。 現在の株価は3160円、時価総額30億円、PBR1.06、自己資本比率は47.5%、今期予想PER7.68、配当利回り4.0%(125円)で、優待はありません。 ありがとうサービスは私の専門外の非優待株ではあるのですが、しばらく前に「リユース株バルクプロジェクト」を開始したときに、リユース業界を多面的に3Dで理解するために無理を言ってオブザーバー参加して貰いました。 業績推移が好調という事もあり、これからもホールド継続の予定です。

Jun 24, 2024

-

2021~24PF概況418位、日阪製作所。

さて今日は2021~24PF概況シリーズです。418位 6247 日阪製作所 (東P、3月優待) ○ PF418位は、プレート式熱交換器、染色機器で首位の日阪製作所です。 現在の株価は1061円、時価総額347億円、PBR0.50、自己資本比率は73.1%、今期予想PER15.77、配当利回り4.0%(42円)、総合利回り4.3%(+3.3=45.3円)で、優待は300株保有で1000円相当、1000株保有で2000円相当のクオカードなどです。 日阪製作所は低PBRですし、十分な総合利回りも出ていますし、PF中位としては何の問題もない良い銘柄であると考えています。

Jun 23, 2024

-

2021~24PF概況417位、テレビ東京ホールディングス。

さて今日も2021~24PF概況シリーズです。本日紹介する銘柄はもっと順位が上だったのですが、自分が見逃していたのに気付いたのでここで出しておくものです。当ブログではこういうことは良くありますのでご了承ください。 417位 9413 テレビ東京ホールディングス (東P、3・9月優待) ◎~◎◎ PF時価総額417位の中堅銘柄は、民放キー局5位で日本経済新聞社系のテレビ東京HDです。 最近は、一瞬ですが 4位のフジテレビを追い抜いて万年最下位を脱出した ことが大きなニュースになりました。個人的な意見でもテレ東と フジテレビ だと3倍くらいテレ東の方が良い番組が多い印象です。と言うか、もう何年もフジには壊滅的にいい番組が少なくて勝手に自滅しているという印象です。ま、 フジメディアHDの本業は不動産業 なので会社的にはそれで問題ないのかもしれないですが。 現在の株価は3640円、時価総額1004億円、PBR0.99、自己資本比率は67.4%と良好、今期予想PER15.15、配当利回り2.2%(80円)、総合利回り2.3%(80+5=85円)で、優待は100株保有で500円相当のオリジナルクオカード(3月のみ)+抽選で自社公開番組招待(3・9月)です。 テレビ東京HDは指標的にも割安ですし、じりじりと成長し続けていますし、財務状態は鉄壁ですし、PF中位としては申し訳ないくらいに良い銘柄であると高く評価しています。

Jun 22, 2024

-

2021~24PF概況416位、千趣会。

さて今日は通常の2021~24ポートフォリオ概況シリーズです。 416位 8165 千趣会 (東S、6・12月優待) △ PF時価総額416位は、カタログ・ネット主体の通信販売大手の千趣会です。かつての優良企業の面影は失せ、連続大赤字で疑義注記が付く厳しい状況となっています。 現在の株価は329円、PBR0.89、自己資本比率は55.0%で利益剰余金はマイナス、今期最終赤字予想、配当利回り0%(0円)、総合利回り5.2%(0+17=17円、優待券はメルカリ平均価格の額面の85%で換算)で、優待は100株保有で年2回1000円相当などのカタログ買い物券です。それにプラスして長期株主優遇優待制度もあります。 私はこの数年、1000株優待を戴いて様々なアイテムを楽しく選択しています。今日はその一例を御覧戴きましょう。 千趣会はめちゃめちゃ厳しい業績が続いていますが、ま、今すぐに逝きそうという感じでもないですし、総合利回りも出ていますし、現時点ではホールド継続の予定です。

Jun 21, 2024

-

2024~25主力株概況3位、----。

さて今日は当ブログ一番人気の 2024~25主力株概況シリーズ です。 3位 ---- ◎◎◎ PF時価総額3位の主力株ですが、その高い成長力を評価してこのポジションとしています。ただ、現在超主力化を目指して更に鬼買い増し中のため今シーズンは非公開とさせて頂きます。ご了承ください。 、、、秘密の非公開日記へひっそりと続く。。。

Jun 20, 2024

-

2021~24PF概況415位、八洲電気。

さて今日は通常の2021~24PF概況シリーズです。 415位 3153 八洲電気 (東P、9月優待) ○ PF時価総額415位は、日立系商社で工場や企業向けに電気機器の納入、電力、空調システムの工事を展開している八洲電気(やしまでんき)です。どうでもいいことですが、社名が読みにくいですね。 現在の株価は1628円、時価総額355億円、PBR1.27、自己資本比率は45.1%、今期予想PER11.92、配当利回り2.0%(32円)、総合利回り2.6%(32+10=42円、利回りは200株保有の場合で計算)で、優待は100株保有で500円相当、200株保有で2000円相当、1000株保有で5000円相当の東日本大震災復興支援ジェフグルメカードです。また長期株主には「追いジェフグルメカード」もあります。100株より200株保有の場合の方が利回りが高いのでその点はご注意下さい。 八洲(やしま)電気は指標的な割高感もありませんし、PF中位としては特に問題のない銘柄であると考えています。

Jun 19, 2024

-

楽天ブログ、障害発生中。

早く直りますように。

Jun 18, 2024

-

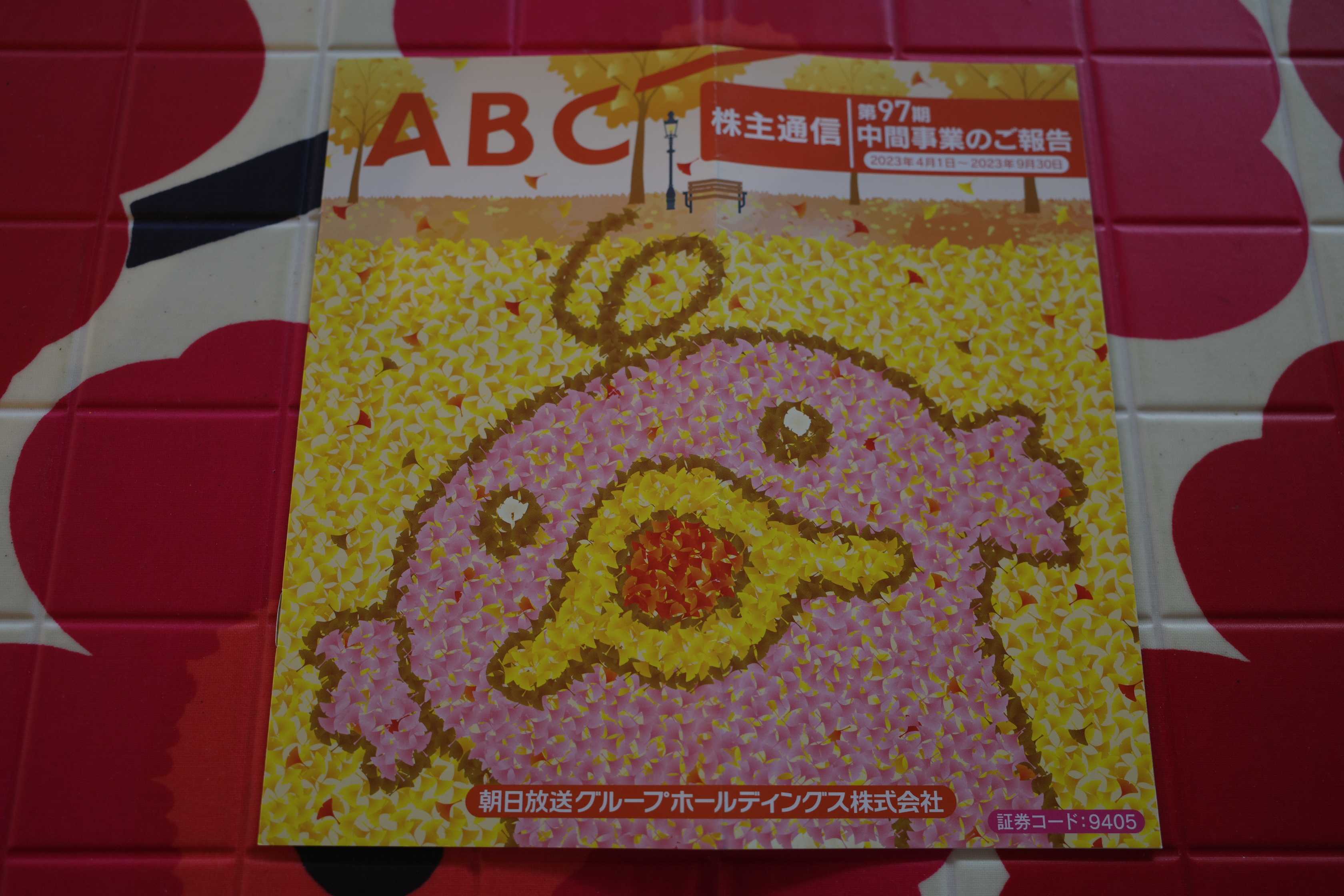

2021~24PF概況414位、朝日放送グループホールディングス。

さて今日は2021~24PF概況シリーズです。 414位 9405 朝日放送グループホールディングス (東P、3・9月優待) ○ PF414位は、大阪地盤の民放でテレビ朝日系列の朝日放送GHDです。『探偵!ナイトスクープ』など、ヒット番組を作る力が高いことで有名ですね。 現在の株価は660円、時価総額276億円、PBR0.38、自己資本比率59.3%、今期予想PER18.33、配当利回り1.8%(12円)、総合利回り3.3%(12+10=22円)で、優待は100株保有で半年毎に500円相当のオリジナルQUOカードなどです。 このオリジナルQUOカード、毎回デザインが工夫されていて素晴らしいんですね。今日は過去に戴いたカードをいくつか見て頂きましょう。「あぁ、ここはいい番組をたくさん作っているんだなあ。」という事がすぐに分かりますね。 まっちゃん、早く戻ってこないかなあ。 さて朝日放送は低PBRですし、オリジナルQUOカードにも非常に力があります。PF中位としては特に問題のない銘柄と評価しています。

Jun 17, 2024

-

5. どのような状況下でも絶対にナンピンはするな!

さて今日は株式投資本オールタイムベスト142位 わが子と考えるオンリーワン投資法(ジョン・モールディン著、パンローリング、2006年) の久方ぶりとなる第5弾です。 今日も、第2章 それほど簡単ではないトレーディングツール から。 どのような状況下でも絶対にナンピンはするな! ナンピン買い下がり(またはナンピン売り上がり)はマーケットからの退出を余儀なくされる元凶である。LTCM、ベアリング証券や住友商事のトレーダーもすべてこれでやられたし、ほとんどの負け組投資家もこれに引っかかってしまう。 ナンピンがもたらすものは資金の喪失だけである。ナンピンしたあとに相場が反転して最終的にラッキーな結果になったとしても、それは長期的には致命傷となる。 もう一度、どのような状況下でもナンピンはするな! 不動産投資の3つのルールとは「立地、立地、立地」である。これと同じように株式や商品、通貨などどのマーケットに投資するときも、絶対に忘れてはならない3つのルールとは「絶対にナンピンはするな」である。 いやあいいですね。「我が子に1つだけ伝えたい投資教訓」としてこれ以上のものがあるでしょうか? デニス・ガードマンの言葉には熱量が溢れていますし、ナンピンしてはいけないという大切な事を公文式みたいに繰り返し説明してくれているところも素晴らしいです。 こういうところが、このモールディン本のたまらない魅力なんですね。(続く)

Jun 16, 2024

-

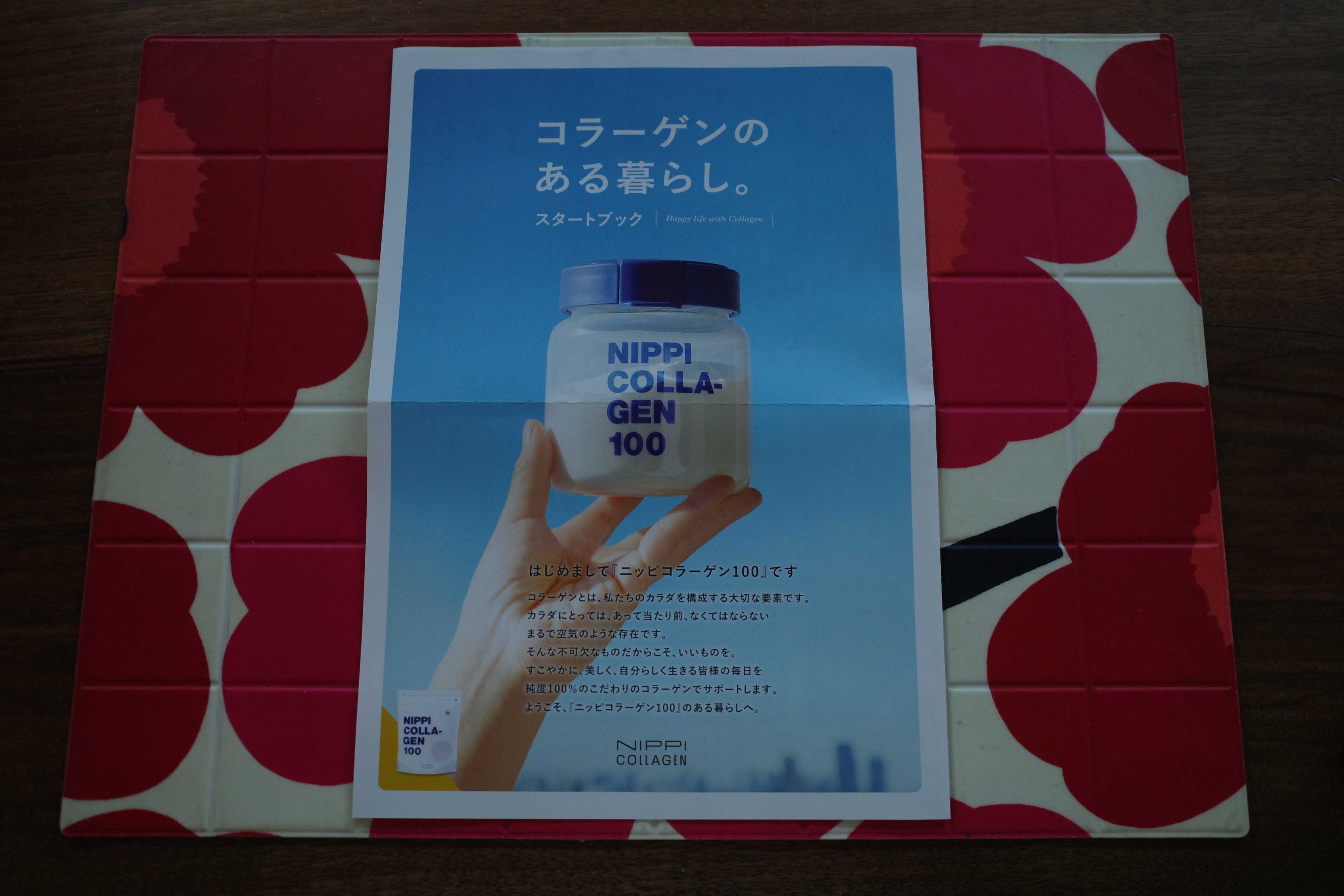

2024~25主力株概況2位、ニッピ。

さて今日は当ブログ一番人気の 2024~25主力株概況シリーズ です。 2位 7932 ニッピ (東S、3月優待) ◎◎◎ PF時価総額2位の主力株は、旧大倉財閥グループの名門企業で、ゼラチン、コラーゲン、化粧品等に展開し、最近はiPS細胞開発も手掛けているニッピです。2019シーズン10位、2020シーズン9位、2021シーズン12位、2022シーズン14位とずっと上位にいた銘柄ですが、株価上昇&買い増しにより、ついにポートフォリオ最上位の一角にまで進出してきました。 現在の株価は6140円、時価総額177億円、PBR0.47、自己資本比率は52.0%、今期予想PER8.83、配当利回り3.6%(220円)、総合利回り4.4%(220+50=270円、優待品はヤフオク平均落札価格の5000円で計算)で、優待は100株保有で自社商品である「ニッピコラーゲンプレミアム」110グラム×3袋です。たまにテレビのBSでCMを見かけますね。私は見るたびに「ニッピ、頑張れー。」と思います。(笑) ちなみに私はニッピコラーゲンをコーヒーに入れて飲んでいます。特に味にも色にも変化はなく、入っているのか全く分からないくらいに飲みやすいです。 自分に効果が出ているのかはちょっと良く分からないですが、2018年1月に本格的な筋トレを始め、これまでに700回くらいトレーニングをして特に体に大きなトラブルを起こさなかったので、個人的には「全てニッピコラーゲンのおかげ。」と深く感謝しております。(笑) さてニッピの良さというのは、バリュー系の投資家の方なら誰でも茫漠と本能的に感じていると思うのですが、一言でいうと、 指標的に滅茶苦茶安いのに、人気化しそうなカタリスト(株価上昇の起爆剤)が豊富にあって、まるでダイヤモンドの原石みたいにキラキラキラキラと輝いている。 という事です。 今日はその魅力を箇条書きで分かりやすくまとめてみます。1. ニッピは元々低PBRだが、東京都及び大阪府において保有する土地の膨大な含み益を考えると実質的なPBRが更に低いこと。2022年3月末時点での賃貸等不動産の含み益は149億円もあり、時価総額が177億円と小さいことも併せ、「資産バリュー株」としての割安さと言う観点から見て「全上場企業中でトップクラス」のレベルにあること。仮に賃貸不動産を売却したとして実効税率30%で算出すると、「実質PBR」は0.36となる。(上記データは2023年3月期有価証券報告書73ページより引用) 更にニッピは、「ポンテグランデTOKYO」と言う複合タウンを開発しているのですが、そこに未開発の街区が複数(F街区及びG街区)残っており、それらにも膨大な含み益が隠されていること。 ちなみに上記の地図の中のE街区が2020年3月に高層マンション建設予定地とて長谷工コーポレーションに売却されたのですが、帳簿価格が20.48億円で譲渡価格が73.40億円、差し引き約53億円の譲渡益が出ました。この時はたっぷり特別利益が出たのに投資家には全然還元してくれなくて我々ホルダーは激おこでした。 そして残されたF街区とG街区にはE街区と同等以上の広さがありますし、2020年以降の4年間でインフレと東京への一極集中の加速によって大江戸の土地の価値が跳ね上がっていることを考えると、実際に売却されれば楽に120億円以上の譲渡益が出るのではないか?と個人的には考えています。そして仮に両街区を固めに見て100億円の譲渡益が出る状態で売却したとしてこれまた実効税率30%で考えると今度は実質PBRは0.32となります。むきゃー、ご飯がススみますね。 以上を簡単にまとめると、「ニッピの実質PBRは途轍もなく低い」 ということですね。2. 7932ニッピと紳士靴製造の 7938リーガルコーポレーション はお互いが筆頭株主にもなっている兄弟会社なのだが、前述の通りの膨大かつ含み益たっぷりの不動産の効率的な利用や、複雑な株式の相互保有関係の解消を目的とした MBOの可能性がある こと。 マーケットでは「極端な実質低PBRは、MBOやTOBを高い確率で誘発する」。 これは株式市場の永遠不変の真理の一つである。3. ニッピには バイオ関連銘柄としての確かな実力 があり、たまにマーケットがそこに着目して株価が急騰することがあること。(上記データは会社ホームページより引用) ちなみにニッピの持分法適用関連会社の マトリクソーム (所有割合25.8%) は、再生医療の成否の鍵を握る技術を開発しており、大きな潜在ポテンシャルがあります。(上記データは2023年3月期有価証券報告書7ページより引用)4. 業績予想が常に非常に控えめで、日本企業らしい奥ゆかしさに溢れている こと。ちなみに今期も下記の通り減益の予想になっています。ただIRによると、「当社にはセグメントが6つあってそれぞれが違うので予想が難しい。それでいつも控えめな数字にしている。」ということでした。もう、恥ずかしがり屋さんなんだからーーー。 以上、指標的に日本市場トップクラスに割安なのに、同時に鋭いカウンター攻撃能力をも兼ね備えた、潜在ポテンシャル抜群の「シャイ株ニッピッピ」を、PF最上位の一角として愛でながら、引き続き楽しくご機嫌で戦っていく所存です。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Jun 15, 2024

-

2024~25主力株概況1位、韓国造船海洋。

さて本日より、当ブログの看板である 2024~25主力株概況シリーズ を始めます。 初めにお断りしておきますが、このシリーズは積極的な情報発信をすることを通して、継続的に学び続けながら、自分が投資家として少しでも 半歩でも成長することを目的として書いているだけのものです。人間はインプットだけ・溜め込むだけでは決してうまくいきません。適切なアウトプット・波動砲発射があって初めて1ミリでも1センチでも身長が伸びるものです。そういう風に出来ているんですね。 そのため、読者の皆様方がこのシリーズを見て売買をし、儲かっても、そして損をしても私は一切の責任を負いません。投資は100.0%自己責任で行って下さるようお願い致します。誰にも投げていないし、ただひたすら自分との真剣勝負をしているだけです。 それではまず最初に必ず下記の免責事項を御読み下さい。そして納得できない方はここまでで立ち去り、今後当ブログ及び私のツイッターアカウントへの御訪問は一切、恒久的にお控えください。尚、この免責事項は2024~25主力株概況シリーズの全体に対して適用されます。御了承下さい。 2024~25主力株概況シリーズ 免責事項 当 2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての1つ上のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちてはいないか、「目の死んだ魚」になっていないか、などを多角的に検討する目的で書いているものです。 記事内容は一般的に入手可能な公開情報(ただし登場各社IRへの蛇の様にしつこくて執念深い、独自の突撃取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。 また市場と個別銘柄の未来がどうなるかは最終的には誰にも分からないため、記事内容の正確性は保証しません。私は「未来を見通せる魔法の水晶玉」を残念ながら持ち合わせてはおりません。 そのため当シリーズ内の情報に基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。 そしてここから先に広がる膨大な 2024~25主力株概況シリーズワールド は 純度100%の私のポジショントーク でもあります。私がポッケの小銭入れにしまってある100円玉で自分が買える限界までパンパンに買い込んだ銘柄達がただひたすらにずらっと並んだセットリストになっているのです。 そして私は割と文章力がある方のタイプです。なので、このシリーズを継続して摂取していると、知らないうちに私の「ミラクル蟻地獄ワールド」に引き込まれ、影響を受け、最終的には同化してしまう危険性があります。取り扱いには十二分に御注意ください。 いいですか、これが最後のチャンスです。読むのをやめるなら、引き返すならここまでです。 よろしいでしょうか? ちゃんと警告しましたよ。 それではここから先に続く日記へは、上記の免責事項に完全に120%ご納得頂けた方のみがお進み下さい。。。。。。 、、、お待たせいたしました。 それでは2年ぶりの新作となる 2024~25主力株概況シリーズ いよいよ出陣です。 1位 009544 韓国造船海洋(KOSPI、非優待) ◎◎◎◎◎(みきまる史上、過去最高評価) PF時価総額1位の幕内最高主力株は、HD現代の造船中間持株会社である韓国造船海洋(HD Korea Shipbuiding & Offshore Engineering)です。(上記データは会社ホームページより引用) 下記の通り、親であるHD現代の下に韓国造船海洋があり、その下に現代重工業、現代三湖(サムホ)重工業、現代尾浦(ミポ)造船所の3つの造船企業が仲良くぶら下がっているという形になっています。 2024年6月13日現在の株価は133.300KRW(大韓民国ウォン)、時価総額9.441兆KRW、PBR0.95、自己資本比率は31.6%、今期予想PER15.50、配当利回り1.4%で、優待はもちろんありません。ここは優待天国の日本株市場ではなく海を渡ってお隣の韓国市場に上場している銘柄ですからね。(データはSBI証券の「銘柄サマリー」から引用) さて私が専門とする優待株でもない、それどころが母国語で裏の裏まで調べ尽くせるという巨大な優位性がある日本株市場銘柄ですらない韓国造船海洋に何故超主力参戦したのか?、それは以下の5つの理由によります。1. 現在造船業界は「スーパーサイクル(受注好調期)」に入ったと考えられていること。また以前のスーパーサイクルは2~3年程度の短期のものが多かったが、今回はそれが造船業界の「環境規制と新しい船種の出現」によって10年以上続く「メガ・スーパーサイクル」となる可能性があること。そして投資家としてこのビッグウェーブに絶対に乗りたい、ポッケを金貨でパンパンにしたいと考えたこと。 ちなみに「造船業界のスーパーサイクルの未来予想図」は以下となります。今現在の地点である2024年から2035年くらいまで、今後10年くらいの大活況が予想されています。Golden Pineによる解説を見ると、 第一次世界大戦以来、造船サイクルは 20 ~ 30 年続き、通常は同じ長さの耐用年数を持つ船舶の更新サイクルによって推進されてきました。世界の船舶納入量の最後のピークは 2011 年に発生し、その結果、現在では退役年齢に近づいている船舶がますます増えています。現在、運航されている船舶の約 53% が艦齢 20 年以上です。 2030 年までに、この数字は 70% に達すると予想されます。この傾向は今後も車両更新の需要を促進すると考えられます。一方で、国際海事機関(IMO)の2030年の二酸化炭素排出削減目標により、古くてエネルギー効率の低い船舶の置き換えがさらに加速しています。大手海運会社は造船所の生産能力が逼迫していることを認識しており、2030年までの環境要件を満たすためにクリーンエネルギー船を先行発注し始めている。 ということです。要は 「環境規制と古い船の代替需要」の2つが同時に重なるので、それでスーパーサイクルが発生すると予測されている ということですね。(上記データはGolden Pineより引用) またこの点に関して、世界最大の造船会社であるHD現代重工業の主要外注製作会社である現代ヒムズ代表の崔志溶(チェ・ジヨン)さんも2024年1月9日の 「毎日経済」のインタビュー で以下の様に述べています。 「かつて造船業のスーパーサイクルが2~3年間船舶発注が集中するものだったとすれば、最近は好況水準の発注が10年以上続く可能性が高く、はるかに大きなスーパーサイクルが到来しました。」「市場調査業者クラークソンによれば2022年末基準で船齢20年を越えた船舶が貨物船は58%、タンカー34%、その他船舶47%に達し、早い時期に交替しなければならない船舶の需要が大きくなった」「さらに大きな好況の理由は既存船舶の環境にやさしい船舶転換時期が早まり、捕集された二酸化炭素を液化して貯蔵場所に運送する液化二酸化炭素(LCC2)運搬船の発注が持続的に増加するものと予想され中長期造船業の展望が明るい」 ちなみに日本造船工業会のプレゼンテーション資料を見ても同じような図表があります。(上記データは日本造船工業会のプレゼンテーション資料より引用)2. それでは造船業界のこれからの未来の10年が途轍もなく明るいと仮定して、じゃあ何で韓国造船海洋を選んだか?ですが、1番はここが造船業界の売上高ランキングで世界1位だからです。 「巨大なスーパーサイクルが到来するのであれば、業界の最大手にベットしておけば間違いないだろう。」と考えたということです。ちなみに3位の中国船舶集団(CSSC)もいいかな?とちょっと思ったのですが、中国は社会主義国で投資家保護の観点から大きな不安があるので今回は除外しました。(上記データはディールラボHPより引用)3. 実際にここからの数年で韓国造船海洋の利益が急増しそうなこと。 以下はSBI証券の「財務詳細」からの引用ですが、2023年12月期に純利益221.711.002.000KRW(約244億円、1KRW=0.11円で換算)と長年の暗いトンネルを抜けて、ようやく黒字転換しました。 そして2024年12月期には751.868.000.000KRW(約827億円、利益2.4倍)、2025年12月期には1.452.368.000.000KRW(約1598億円、利益6.6倍)となる見込みです。要は、今が「絶好の投資タイミング」という事ですね。(上記データはSBI証券より引用)4. 「お前、そんなこと言って捕らぬ狸の皮算用だろう。」と思われる方がいらっしゃると思いますが、自分には韓国造船海洋の現在が「ドラえもんのタイムマシンで日本の1年前」に戻った様な「10年に1度クラスのまたとない機会」に見えること。 「ストライクゾーンど真ん中の甘い球は全力で強振する。ホームランボールを絶対に逃さない。」 ことが投資家には一番大切。 具体的に言うと、日本の造船準大手の7014名村造船所が長年のトンネルを抜けて2023年3月期に黒字転換を果たした後、利益が急増して株価が「1年で5倍」になったのですが、韓国造船海洋の今が「1年前の名村」にそっくり重なって見えること。 これは数年前に韓国造船業界が苦し紛れに「赤字覚悟の安値でダンピング受注」しまくり、激安船価のものをしぶしぶ作っていて利益がちーとも出ていなかった状況が、日本から1年遅れで船価上昇後の受注船の建造が始まることによって利益があれよあれよという間に急伸していくというシナリオです。ちょっとここで名村造船所と韓国造船海洋の20年チャートを較べてみましょう。 まずは名村造船所です。この1年間で株価が急騰し、前回の造船スーパーサイクル時の2007年時の高値とほぼ同じ水準まで上昇していることが分かりますね。(上記データはSBI証券より引用) 次は韓国造船海洋です。前回の造船スーパーサイクル時の2007年と2011年に二峰性の高値を付けているものの、現在の株価水準はその約4分の1に留まり、全く動意づいていないことが分かりますね。(上記データはInvesting.comより引用) ちなみに、 2023年最新版:世界の造船会社ランキング時価総額TOP58 という記事によると、韓国造船海洋は時価総額7位で、名村造船所は27位となっています。27位で世界的な競争力がそれほど高くはないと考えられる会社が1年で5倍になったんだから、7位の会社にもおんなじことが起こるんじゃないか?と、私は思っているということです。とてもシンプルなアイデアですね。(滝汗) あっ、ちなみに私は名村を全くディスってはいないです。名村もまだここから2倍くらいになるポテンシャルは十分にあると思っています。5. 最後に、「韓国造船海洋の未来がそんなに明るいのなら、そもそも韓国市場を代表するくらいの大型株なんだし、もうすでに今の株価に織り込まれているはずだろう。何でこんなに株価が安いんだ。」という疑問があろうかと思います。実に当然ですね。 これに対する私の推測は、「東アジア人特有の不安遺伝子が株価の上昇を抑えている」というものです。 日本・韓国・中国・台湾・シンガポールなどの東アジア人は、セロトニントランスポーター遺伝子の「S型」を持つ割合が70~80%と高く、ヨーロッパの40~45%と比べて倍近い数値になっています。このS型遺伝子は「不安遺伝子」とも呼ばれ、セロトニンの分泌量が少なくて不安を感じやすい人種であることがわかっています。 S型遺伝子保有者の割合が一番高いのが我らが日本で80.25%、2番目がお隣の韓国で79.45%、以下、中国75.2%、シンガポール71.24%、台湾70.57%となっています。 つまり、「高い確率で明るい未来が訪れそうだけど、それを実際に確認しなくては不安で不安で投資が出来ない。」というのが、我々東アジア人投資家の実態ということです。だから実際の業績数字の急伸と共に7014名村造船所は株価が5倍になったし、実際の数字が「今は見えていない」韓国造船海洋の株価は未だ動いていないということです。 「動こうと思うけれども、金縛りでどうしても体が動かない」ということです。これが「投資の世界の不確実性」であり難しさなのです。そして日本と同様に韓国の投資家も多くが不安遺伝子を持っているので、それで「実際の業績数字のブレイクを見るまでは買えないし、買わない。」と言う方が多いのではないか?と個人的には考えています。 以上、投資家としての未来を造船業界のメガ・スーパーサイクルの到来と業界1位の韓国造船海洋の飛躍に賭け、「みきまる史上最大の大航海決戦」が静かに始まります。2024~25主力株概況シリーズ 免責事項当シリーズは、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jun 14, 2024

-

2024~25主力株概況シリーズ、いよいよ開始です。

さて本日より当ブログの看板シリーズである2024~25主力株概況シリーズを新しく始めます。 前回の2022~24主力株概況シリーズは久々にほぼ2年に渡るロングラン公演となり、それによって実質的には1シーズンが飛ぶという結果となりました。 これにはいくつか複合的な理由がありました。ざっくりと以下の様な感じです。1. 毎年毎年テンションを上げ、多大な精神エネルギーを投入してこのシリーズを書くことが単純にとてもしんどかった。ちょっと金属疲労を起こしていた。2. 自分は2~5年くらいの中長期視点で銘柄を選定してゆったりと戦うタイプの投資家であり、そないそないに銘柄が頻繁に入れ替わる訳ではないので、まあ別に律儀に真面目に毎年書かなくてもいいかと思った。ちょっと休憩timeを入れようと思った。3. 世界最大のグレートゲームである株式投資の世界で長年生き抜くためには、非常識で、風変わりで、多くの批判が集まる、でもどこかに確かな磁力と魅力がある、そんな奇妙奇天烈で不可思議な銘柄選択が必須となる。そういう「瑠璃色に光り輝くドラゴンボール」を複数探し求めるのに時間が必要だった。 、、、こうして2年の準備期間をかけ、ようやく「よし、これで行こう。」と言う、新シリーズの準備が整ったのでした。 さていよいよ始まる2024~25主力株概況シリーズですが、「TOP10銘柄が前回の2022~24シーズンとはほぼ全部入れ替わる」こととなりました。実際の発表時にはもしかすると少し変わるかもしれないですが、現時点で見ると90%が新銘柄となっています。 自分でも俄かには信じられないくらいですが、全てを0ベースで見直し、生まれたての赤子の様なまっさらな気持ちでマーケットを広く俯瞰した結果、そういうことになりました。当ブログのスタートは2005年でしたが、今回は過去最大のサプライズに満ちた内容となりました、というか、なってしまいました。 多くの新銘柄達が次の覇権を争う超戦国時代のカオスな新章となります。正直に言って、「上か下かは全く分からないけど、間違いなくパフォーマンスはTOPIXには連動しない、完全に異質なものになるな。」と思いますし、実際にそういう構成となりました。 「高いリスクはあるだろうけど、この布陣で今度こそ超A級の投資家に成り上がる。」という強い決意を持っています。もしも駄目だった場合には「両腕+片足」くらいのかなりの重篤な深手を負うことになるという覚悟を決めてのスタートです。 そんな中、時空を超え音もなく静かにポートフォリオ初登場1位に飛び込んできたのは、「あまりにも意外な銘柄」でした。それは、、、、、 (明日へ続く)

Jun 13, 2024

-

2022~24ポートフォリオTOP145銘柄のまとめ。

さて今日は、2022~24主力株概況シリーズで紹介してきたポートフォリオTOP145銘柄を最後にまとめておきます。 1~10位 11~20位 21~30位 31~40位 41~50位 51~60位 61~70位 71~80位 81~90位 91~100位101~110位111~120位121~130位131位 3099 三越伊勢丹ホールディングス ここ三越伊勢丹HDに限らないのですが、百貨店各社の株主優待カードというのは、毎日の生活のクオリティアップに欠かせないものですね。132位 8233 高島屋 「オール4」くらいの凄く安心感のあるデパートで、自分は好きですね。133位 7380 十六フィナンシャルグループ ここは「2年で株価は2倍以上」になりましたが、依然としてご機嫌な低PBR状態が続いています。ま、元々がどんだけ異常に低評価だったか、という話ではあるのですが、私の十六FGとの楽しい旅路はまだまだ続きそうです。134位 9956 バローホールディングス 中部地区食品スーパー業界の雄ですね。135位 7864 フジシールインターナショナル 個人的には、ここはもう少し株価的に高く評価されても不思議ではない感じがしますね。136位 8387 四国銀行 1878年創業の名門ですね。137位 3197 すかいらーくホールディングス バリュー投資家としての観点からは非常に割高で新規参戦はあり得ないレベルですが、優待券の使いやすさ・楽しさは日本トップクラスであり、優待族的な観点からは非常に良い銘柄ですね。138位 7504 高速 優待バリュー投資家としては、この高速の様な「優待が無くても余裕で買えるガチンコ系バリュー株にたまたま優待が付いている」というのが一番嬉しいですね。139位 2907 あじかん このあじかんが典型例ですが、精神的に極めて有利な戦いができる事が、優待バリュー投資の最大の長所なんですね。140位 2882 イートアンド 大阪王将って値付けがちょっと大雑把というか全体に適当な感じがします。かなり高いなと感じるメニューと逆に安いなと思うメニューがモザイク状に混在しています。面白いですね。141位 3091 ブロンコビリー 個人的には幼少の頃から大好きなお店ですね。142位 8934 サンフロンティア不動産 ここは指標的に安いですし、成長力もありますし、業績がぶれやすい不動産関連銘柄という欠点はあるにせよ、かなり良い銘柄であると評価しています。143位 5161 西川ゴム工業 ここは依然として実に良い銘柄ですね。144位 9795 ステップ ここは指標的な割高感もありませんし、神奈川県東部の横浜や川崎での開拓余地があってマイルドながら成長力もありますし、とても良い銘柄と思います。145位 2915 ケンコーマヨネーズ 外食需要回復&卵価下落で業績が急改善しており、その優待パワーも相まって実にいいですね。 以上、 2022~24ポートフォリオTOP145銘柄のまとめ でした。これで2022~24主力株概況シリーズは本当に終了です。皆様約2年間のロング公演にお付き合い頂き有難う御座いました。2022~24主力株概況シリーズ 免責事項2022~24主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jun 12, 2024

-

2021~24PF概況413位、丸大食品。

さて今日は久々に通常の2021~24ポートフォリオ概況シリーズです。なんだか新鮮ですね。本日紹介するのは優待品が「美味しい」銘柄ですが、実際に株を買って「美味しい」ことがあるかは私には全く保障できません(笑)。 413位 2288 丸大食品 (東P、9月優待) ○ PF413位は、ハム・ソーセージ大手の一角の丸大食品です。 現在の株価は1672円、時価総額443億円、PBR0.67、自己資本比率51.3%、今期予想PER10.39、配当利回り1.8%(30円)、総合利回り2.7%(30+15=45円)で、優待は200株保有で9月株主に3000円相当の自社商品(ハム)です。 丸大食品の優待ハムはとっても美味しいんですね。実際の優待品を見てみましょう。 包装紙が綺麗ですね。 さて丸大食品の優待ハムは実に美味しいので、毎回色々な料理に使ってあっという間に無くなってしまいます。具体的にいくつか見ておきましょう。 丸大優待ハムのグラタン 丸大優待ハムの目玉焼き 丸大優待ハムのペペロンチーノ 丸大優待ハムのゴーヤチャンプルー あー、美味しかった。 丸大食品は指標的にはちょっと高いかな?と思いますが、優待品には実に力があります。これからも優待を楽しみにのんびりとホールドして応援していく予定です。

Jun 11, 2024

-

2022~24主力株概況最終回145位、ケンコーマヨネーズ。

さてほぼ2年間に渡ってお送りしてきた2022~24主力株概況シリーズですが、いよいよ今日が最終回となりました。 145位 2915 ケンコーマヨネーズ (東P、3月優待) ◎ PF時価総額145位の上位銘柄は、マヨネーズ2位で業務用中心に展開しているケンコーマヨネーズです。まあ業界1位の2809キユーピーに追いつくのは至難の業でしょうから、ここは独自路線で頑張って欲しいですね。 現在の株価は1913円、PBR0.78、自己資本比率は56.5%、今期予想PER13.52、配当利回り1.8%(34円)、総合利回り2.3%(34+10=44円)で、優待は100株保有で1000円相当、1000株保有で2500円相当の自社製品(マヨネーズやドレッシング等)です。 実際の使用例を2つだけご覧いただきましょう。 ケンコマドレッシングのサラダ ケンコーマヨネーズのお好み焼き ホクホク&マヨマヨでうまーい。 ケンコーマヨネーズは外食需要回復&卵価下落で業績が急改善しています。私はしばらく前に優待MAXとなる1000株まで久方ぶりに買い増ししたので、今回PF上位にギリギリのギリで登場してくることとなりました。これからもMAX優待を楽しみにのんびりと保有継続の予定です。 2022~24主力株概況 (完)

Jun 10, 2024

-

2022~24主力株概況144位、ステップ。

さて今日はフィニッシュ寸前の2022~24主力株概況シリーズです。 144位 9795 ステップ (東P、9月優待) ◎ PF時価総額144位は、神奈川県中西部を軸に中学生主体の学習塾『ステップ』を運営しているステップです。 現在の株価は1909円、時価総額318億円、PBR1.17、自己資本比率は89.6%と鉄壁、今期予想PER12.81、配当利回り3.9%(74円)、総合利回り4.1%(74+5=79円)で、優待は100株保有で500円相当のクオカードなどです。 ステップは指標的な割高感もありませんし、神奈川県東部の横浜や川崎での開拓余地があってマイルドながら成長力もありますし、とても良い銘柄と思います。ポートフォリオ上位で戦うに足る実力派ですね。

Jun 9, 2024

-

2022~24主力株概況143位、西川ゴム工業。

さて今日も2022~24主力株概況シリーズです。 143位 5161 西川ゴム工業 (東S、3月優待) ◎ PF時価総額143位の上位銘柄は、独立系で日本の全自動車メーカーに納入実績を持つドア用シール部品(ウエザーストリップ)のトップメーカーの西川ゴム工業です。ずいぶん昔には超主力の一角として戦ったこともあったのですが、今はその時の戦利品の恩株が1000株、PFの片隅に静かに眠るのみです。ただ、ここは依然として実に良い銘柄ですね。 現在の株価は1942円、PBR0.43、時価総額388億円、自己資本比率は60.1%、今期予想PER8.15、配当利回り2.6%(50円)、総合利回り3.1%(50+10=60円)で、優待は100株保有で1000円相当のクオカードなどです。 西川ゴム工業は低PBRですし、PF上位銘柄として特に不足の無い、高い総合戦闘力を持った銘柄であると評価しています。

Jun 8, 2024

-

2022~24主力株概況142位、サンフロンティア不動産。

さて今日も2022~24主力株概況シリーズです。もう在庫全放出で最期まで一気に逝きます。142位 8934 サンフロンティア不動産(東P、3月優待) ◎ PF時価総額142位は、不動産の売買、賃貸仲介から出発し、ビル管理、改修工事へ展開しているサンフロンティア不動産です。 現在の株価は1946円、時価総額949億円、PBR1.04、自己資本比率は51.4%、今期予想PER6.75、配当利回り3.4%(66円)、総合利回り3.6%(66+5=71円、優待券は株主のみ使用可。ここでは暫定的に額面の50%で換算。)で、優待は100株保有で1000円相当の割引券などです。 サンフロンティア不動産は指標的に安いですし、成長力もありますし、業績がぶれやすい不動産関連銘柄という欠点はあるにせよ、かなり良い銘柄であると評価しています。

Jun 7, 2024

-

2022~24主力株概況141位、ブロンコビリー。

さて今日も2022~24主力株概況シリーズです。 141位 3091 ブロンコビリー (東P、6・12月優待) △ PF時価総額141位は、名古屋を地盤に炭焼きステーキ店を展開し、最近は関東進撃も開始しているブロンコビリーです。ここは2016年には23位と主力の一角だったこともあったのですが、その後の競争激化でやや苦戦しており「優待グロース株としての魅力が相対的に見て落ちている。」と判断して、今は少しポジションを落としました。でも、個人的には幼少の頃から大好きなお店です。 使い込まれて焦げ焦げのぶろんこおじさんがカッコいい。↓ 現在の株価は4035円、PBR3.23、時価総額608億円、自己資本比率は81.5%と「石橋を叩いて壊す」保守的な名古屋銘柄らしく良好、今期予想PER39.99、配当利回り0.5%(20円)、総合利回り1.5%(20+40=60円、優待券のメルカリ平均価格は額面の90~95%。そのためここでは額面の100%で換算。)で、優待は年2回100株保有で2000円相当の食事優待券などです。 さてそれでは次にお店の実際を見ていきましょう。 看板商品の炭焼がんこハンバーグ この看板商品のがんこハンバーグがブロンコビリーのメニューの中では何といっても圧倒的にコストパフォーマンスが高いように思います。 私はお店に行くと特に誰かに頼まれたわけではないのですが、必ず全客席を徘徊して皆が何を食べているかを隈なくチェックします。そして自分の観察だとこのがんこハンバーグを食べている人が一番多いです。 塩で食べるのもお勧め。↓ そして、このがんこハンバーグ以外のメニューは率直に言ってかなり割高と思います。ただそれを雰囲気の良いオープンキッチン や魅力的なサラダバー でうまく覆い隠して、お客さんを楽しい気分にさせてくれるのが頼もしい 「ブロンコマジック」 なんですね。 ♪ ブロンコビリーは名古屋銘柄らしく、財務は堅牢で出店も地価の安いところばかりで固めている極めて好ましい「ケチケチ渋チン銘柄」です。今後の業績推移をしっかりと見ながら引き続きホールド継続の予定です。 P.S. 後、実はチキンステーキもかなり美味しいと思います。個人的にはがんこハンバーグと双璧を成すくらいにはいいです。備忘録として何枚か写真を貼って置きます。 皮がパリパリでうまいんだよなあ。。。 あぁ、ほんとにブロンコビリーはいいお店だなあ。。。

Jun 6, 2024

-

2022~24主力株概況140位、イートアンド。

さて今日もゴール目前の2022~24主力株概況シリーズです。 140位 2882 イートアンド (東P、3・9月優待) ○ PF時価総額140位の上位銘柄は「大阪王将」ブランドで外食チェーンと冷凍食品製造のダブル看板で展開しているイートアンドです。 現在の株価は2093円、時価総額237億円、PBR2.34、自己資本比率は39.5%、今期予想PER18.69、配当利回り0.5%(10円)、総合利回り2.9%(10+50=60円)で、優待は100株保有で3月に3000円相当の自社製品(冷凍餃子等)・食事券等より選択+9月に2000円相当の食事券です。私は、毎回食事券を中心にしながら様々な品物を楽しく選んでいます。 ところでイートアンドと言えば、「家の冷凍庫がもしも小さかったら一体どーするんだ。優待品を抱えて一緒に心中するしかないぞ。」というほどの、凶暴・凶悪な圧倒的なボリューム感を誇る優待品で有名です。今日はその内容を復習しておきましょう。 いくつか実際の料理例も見ておきましょう。どれもハイクオリティです。 私は特に焼売が美味しいと思います。 後、どうでもいいことですが、私は実店舗の大阪王将のメニューでは「ニラ玉」が美味しくて大好きなのですが、値段が590円もしてコスパがちょっと悪いのが気になっています。 看板メニューの餃子が1人前290円と安いので猶更高く感じます。 というか、大阪王将って値付けがちょっと大雑把というか全体に適当な感じがします。かなり高いなと感じるメニューと逆に安いなと思うメニューがモザイク状に混在しています。面白いですね。 今後の業績推移をしっかりと見ながら引き続きPF上位で楽しくホールドしていく予定です。2022~24主力株概況シリーズ 免責事項2022~24主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jun 5, 2024

-

2022~24主力株概況139位、あじかん。

さて今日は、2022~24主力株概況シリーズ です。 139位 2907 あじかん (東S、3・9月優待) ◎~◎◎ PF時価総額139位の上位銘柄は、卵加工品、水産練り製品などの業務用食材が主力のあじかんです。 現在の株価は1097円、時価総額85億円、PBR0.53、自己資本比率は57.3%、今期予想PER6.96、配当利回り2.3%(25円)、総合利回り3.2%(25+10=35円)で、優待は「6か月以上の継続保有を条件として」100株保有で3月に1000円相当の自社製品などです。 さてそれでは今日は過去の2000株優待品(3000円相当)をいくつかご覧頂きましょう。あじかんの優待品は本当に極上の内容です。 毎回こんな感じで段ボール箱にぎっしり入って届きます。 具体的な使用例をいくつか見ていきましょう。 あじかん優待の豆腐と牛肉の甘辛煮 初めて食べたのに、なんだか懐かしい味わいでした。 あじかん優待のデミグラハンバーグ これは何と言うか、給食で出てきそうな感じのやつなのですが、美味し過ぎずさっぱりとしていて、逆に絶妙にご飯が進む、庶民的で親しみやすい味で最高です。「押しすぎない、引きすぎない」。この見切りのレベルの高さは只事ではありません。「あじかん、恐るべし。」ですね。 この庶民的ハンバーグでもう一発。 ジャンバラヤのあじかん優待デミグラハンバーグ乗せ ジャンバラヤの味わいを全く邪魔しない、激渋の脇役ぶり。いやあ素晴らしいバイプレイヤーですね。 あじかん優待の焼きビーフン 、、、これ、無限に食えます。どうにも箸が止まらないですね。。。 鯛のアラ煮・あじかん優待厚揚げ添え 出汁が沁みて美味しかったです。 いやあ、どれもとても美味しかったです。あじかんの2000株優待品は最高ですね。 さてあじかんは今期は業績好調で指標的にも割安ですし、地味ながら着実な成長力がありますし、ヒット商品のごぼう茶も好調ですし、優待内容にも力がありますし、優待族的には実に良い銘柄と思います。 なので、お金がきつかったら100株、もしも余裕があったら500株か2000株を黙って買っておいて、市場で人気化する日を気長に待つというのはとても良い投資アイデアなのではないか?と個人的には感じています。 なぜかと言うと、1. あじかんが市場で評価されて株価が上昇する日が来たならば、売って利益をポッケに入れてそのまま無言で静かに去ればいい。2. あじかんが市場でいつまでも評価されないのならば、何年でもごぼう茶か冷凍食品優待を楽しく静かに貰い続ければいい。 からです。 このように、 精神的に極めて有利な戦いができる事が、優待バリュー投資の最大の長所 なんですね。♬♬♬2022~24主力株概況シリーズ 免責事項2022~24主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Jun 4, 2024

-

永谷園、MBO!。

本日、みそ汁、お茶漬けなど和風即席食品首位で傘下に洋菓子『ビアードパパ』も保有している、2899永谷園HDのMBOが発表されました。 MBO価格は3100円です。永谷園は知名度が高い割に指標的に割安で、私は100株しかもっていなかったものの、「もしも安い所があったら大きく買ってもいいな。」とずっと思っていました。また優待パワーにもかなりのものがありました。 特に創業70周年記念で戴いた「お茶漬けバスタオル」はデカいしデザインはいいしで愛用しておりました。 温泉でこのバスタオルを腰に巻いて脱衣所でウロウロしていると、お相撲好きのおじいさんたちから「それ、カッコいいねー。」と褒められることも多くありました。下の写真で比較用に置いたスマートフォンと較べて頂くとその巨大さが分かると思います。 自分は「もう一度このお茶漬けバスタオルを優待で貰える日まで絶対にホールドを続けていこう。」と考えていましたが、叶わぬ夢で終わることになりました。とても残念だったので記録としてここに残しておきます。

Jun 3, 2024

-

2022~24主力株概況138位、高速。

さて今日は2022~24主力株概況シリーズです。138位 7504 高速(東P、3月優待) ◎ PF138位は、食品向け軽包装資材の専門商社の高速です。 現在の株価は2239円、時価総額470億円、PBR1.17、自己資本比率は60.0%、今期予想PER13.74、配当利回り2.4%(54円)、総合利回り2.9%(54+10=64円)で、優待は100株保有で500円相当のクオカード、300株保有で3000円相当、500株保有で5000円相当、1000株保有で10000円相当のカタログギフトです。 100株優待品。 1000株優待品の一例。 ビスクのセット。 味が深くて美味しかった。 さて高速は元々大株主にBBHフィデリティロープライスドストックFや光通信がいるくらいのコテコテの王道不人気バリュー株だったのですが、何をトチ狂ったのか2022年5月に突然に優待を新設しました。 優待バリュー投資家としては、この高速の様な「優待が無くても余裕で買えるガチンコ系バリュー株にたまたま優待が付いている」というのが一番嬉しい訳で、私は優待新設後にすぐ優待MAXの1000株を買ったのでした。 と言うか、高速の様な、 いわゆる「A株」への投資こそが私が提唱している「優待バリュー投資手法」の一番の王道 なんですね。現行の優待制度が続く限り、当然これからものんびりとホールドして応援していく予定です。

Jun 2, 2024

-

2024年6月の抱負。

いやあ今年も6月になりました。梅雨の季節ですね。☔ ところでマーケットでは昔から ダウ平均で見ると、6月は1950年以降での最下位に近く、9月よりもわずかに良いだけだ。(出典 アノマリー投資 、ジェフリー・A・ハーシュ著、パンローリング、2013年 P186) とされています。体調を崩しやすい長雨の季節ですし、「セルインメイ」ちゃんが住んでいる5月に続いて、無理は禁物の1か月という事ですね。(汗) さて先月も書きましたが、5月から8月というのは過去データでは成績が上がりにくい「投資家に不利な季節」です。そのため自分はフルインベストメントはいつも通り貫くものの、極力ポートフォリオを 資産バリュー ・収益バリュー 側に寄せて、大きなダメージを受けないように、手堅く保守的に 「敗者のゲーム」 を戦うようにいつも心がけています。 それでは皆様、今月もよろしくお願い致します。

Jun 1, 2024

全30件 (30件中 1-30件目)

1

-

-

- 機動戦士ガンダム

- HG 1/144 デスティニーガンダムSpecI…

- (2024-11-23 16:12:08)

-

-

-

- がんばれ!地方競馬♪

- 11/27笠松・園田の1点勝負+船橋

- (2024-11-26 23:49:56)

-

-

-

- ハンドメイドが好き

- カーディガンの制作~3

- (2024-11-26 11:44:12)

-