2012年11月の記事

全24件 (24件中 1-24件目)

1

-

11月の成績。

さて11月も終わりました。早速今月の成績ですが、対前年末比で+29.3%となりました。PF1位の3097物語コーポレーションや3位の9441ベルパークの急騰が大きかったですね。 次に主な売買ですが、新規参戦が3166OCHIホールディングス、3246コーセーアールイー、6059ウチヤマHD、7581サイゼリア、7603マックハウス、8251パルコの6銘柄、追加参戦が3172ティーライフ、9824泉州電業の2銘柄でした。 売却のほうは、完全撤退は4792山田コンサルティンググループ(株価急騰のため)、9628燦HD(優待廃止のため)の2銘柄、部分撤退は2128ノバレーゼ(相対的な戦闘力不足のため)、3654ヒト・コミュニケーションズ(株価上昇に伴うPFリバランスのため)、7501ティムコ(優待改悪のため)の3銘柄でした。また、期中売買は2769ヴィレッジヴァンガード(トータルでは買い増し)1銘柄でした。 今月は超主力株の急騰が効いて、私としてはまずまず満足の行くパフォーマンスとなりました。今年も残り1ヶ月、0.1%でも良好な成績を目指して、最後まで死力を尽くして頑張りたいと考えています。

Nov 30, 2012

-

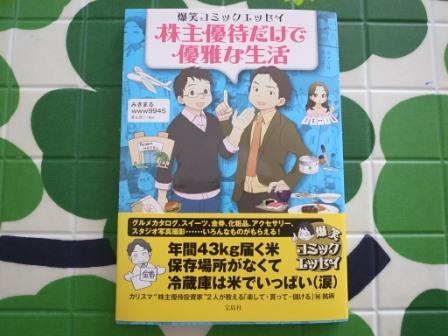

ベストオブ「みきまるの優待バリュー株日誌」2(日記2000件達成)。

さて、今日のこの日記で通算2000件を達成しました。本日はその記念で、今までに書いた記事の中から高く評価いただいたものを、ベストオブ 「みきまるの優待バリュー株日誌」2 としてまとめておきます。なお、まだ御覧になられていない方は、 1 も是非合わせて御体験下さい。 1位 株主優待だけで優雅な生活、9月14日全国発売です。 「桃栗3年柿8年、優待族は12年。」 専門とする優待バリュー株に限りなく特化し、毎日を戦い続けてきた私に突然舞い込んだ「本を出しませんか?」というビッグオファー。そして努力の末にそれは現実のものとなり、、、、、、 優待族としての夢が叶った「最高の1日」とは、、、、、、 ちなみにこの「株主優待だけで優雅な生活」ですが、優待バリュー株投資の入門書として、「読みやすくて分かりやすい。」、「爆笑と言うほどではないがクスっと笑えるところがふんだんにあって良い。」、「意外にマニアックな知識が載っていて面白い。」と各方面から高い評価を戴き、現在 アマゾン では在庫切れで注文できない状態です。ただ、 全国の丸善&ジュンク堂書店 などでは店頭在庫が残っているところも一部あるようなので、まだ見たことのない方には是非一度手にとって御評価頂ければと思っています。 2位 安愚楽牧場破綻のニュースに思う。 数多くのマネー誌に親しみやすくて分かりやすい洗練された広告を出し、抜群の知名度を誇り和牛預託商法最後の砦だった安愚楽牧場。「安愚楽だけは大丈夫。」という声の一方で、燻る不安と不鮮明で見えない実態。その最後となった「戦慄の広告」とは、、、、、、? 3位 千代大海関の引退に思う。 平成を代表する名大関、千代大海関が大関在位65場所という史上最長の記録を残して引退された。私は千代大海関の何が何でも大関の地位を死守する、という凄みに溢れた姿勢に畏敬の念を持っていた。投資家も力士も土俵から降りたらそこまで。どんなに力が落ちても必死に戦場に留まり続ける。そんな姿を見続けた私の心に去来したのは、、、、、、? それでは皆様、これからもみきまるの優待バリュー株日誌をよろしくお願い致します。

Nov 29, 2012

-

ヴィレッジヴァンガード、優待権利落ち。

今日は11月優待銘柄の権利落ちでした。2493イーサポートリンク(-7.3%)、3244サムティ(-5.8%)、7501ティムコ(-5.7%)、2698キャンドゥ(-3.9%)などそこそこ値下がりした銘柄もありましたが、全体的にはあまり下がらなかったな、という印象でした。 そして、権利直前の大型優待新設で話題騒然だった2769ヴィレッジヴァンガードは始値こそ86700円と少し安く始まりましたが、その後はほぼ一貫して上がり続け結局90200円(+2.5%)と権利最終日よりも値上がりして終わると言う結果になりました。 優待権利落ちでの暴落を恐れ、一旦売却した上で権利落ち後に買い戻そうと言う投資家の方が多かったということになりますが、非常に勉強になる値動きでした。 私は今回のVVの優待権利前後の値動きがどうなるのかについて様々な角度から検討を加えたものの結局確信が持てず、最終的に悩んだ末に「迷ったら半分」ということで、権利前に持ち株の半分を売却して今日のアサイチで成行でそれを買い戻す、という形にしました。結果としては一応「高く売って安く買い戻せた」わけですが、その利幅は非常に薄かったですし、大切なVV株を買い戻せなくなるリスクの見返りとしては不十分だったとしか言いようがありません。私は短期売買は極めて苦手で本来このようなややトリッキーな取引はあまりしたくないのですが、市場の環境にも当然適応していかなくては投資家として生き残れないので悩ましいところです。 ま、VVは優待権利も無事に通過しましたし、しばらくは株価はこのあたりで一休みというところでしょう。私も色々と神経を使いましたが、またゆったりと主力の一角としてホールドしていこうと思っています。

Nov 28, 2012

-

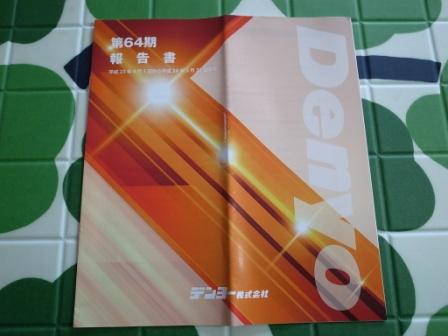

PF概況262位、デンヨー。

さて今日もPF概況シリーズです。 262位 6517 デンヨー (東1、3月優待) ○ PF262位は、屋外用のエンジン発電機・溶接機でトップのデンヨーです。 現在の株価は931円、PBR0.59、株主持分比率は68.8%、今期予想PER7.20、配当利回り2.2%(20円)、総合利回り3.1%(20+8.8=28.8円)で、優待は100株保有でお米券2キロです。 デンヨーは「優待株いけす」内の地味な銘柄ですが、非常に実力のある銘柄でもあります。このように力のある銘柄をPF下位で持てる事を嬉しく思うと同時に、しみじみと日本の株式は割安だなあと感じています。

Nov 27, 2012

-

主力株概況9位、ティーライフ。

さて今日は久々にPF上位銘柄を紹介する主力株概況シリーズです。 9位 3172 ティーライフ (JQS、7月優待) ◎◎ PF9位には、PB健康茶、化粧品などをカタログ、ネットで販売しているティーライフが「優待株いけす」から発掘されて主力株の一角に初登場しました。2012年3月の上場以来不人気が続き株価は低迷していますが、優待族的には極めて良い銘柄と考えています。 ↑ 社長さんに目力が強くチョイ悪な感じがするのが、頼もしくて印象がいいですね。 現在の株価は500円、PBR0.65、株主持分比率は81.3%で有利子負債は0、今期予想PER7.33、配当利回り4.6%(23円)、総合利回り5.6%(23+5=28円、優待券はヤフオク平均落札価格の額面の50%で換算)で、優待は100株保有で7月株主に1000円相当の優待券です。 私は様々な選択肢の中から今回は、 この「ティーライフの元気だし」を選びました。 ↑ お味噌汁にコクが出て、とても良い香りがして美味しかったです。 また商品が到着してしばらく経つと、 手書きのお礼状が別に届いたのにはびっくりしました。普通の通販会社はここまで手間のかかることはしないですし、「一度掴んだ客は絶対に手放さないぞ。コラッ!」という、良い意味での執念が感じられて感動しました。 ティーライフはこのようにニッチな分野で元気に頑張っている企業で、成長力があり、かつ指標的に割安で利益率がまずまず高く、財務状態も良く、貴重な7月優待銘柄で、更には配当・総合利回りも高いという、極めて戦闘力の高いフレッシュな優待バリュー株です。 総合的に考えてPF最上位の一角として十分に戦っていける戦闘力を備えている銘柄であると考えており、今後の業績と株価推移によっては更なる買い増し・超主力化も視野に入れながら、楽しくホールドして応援して行こうと考えています。

Nov 26, 2012

-

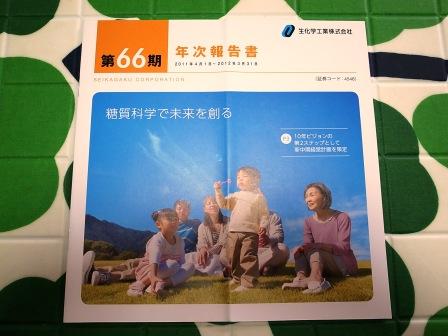

PF概況261位、生化学工業。

さて今日もPF概況です。 このシリーズは頑張らないと「永遠の未完シリーズ」になりかねないですからね。 261位 4548 生化学工業 (東1、3月優待) △ PF261位は、関節機能改善剤、眼科手術補助剤が主力の生化学工業です。 現在の株価は913円、PBR0.89、株主持分比率は87.1%、今期予想PER19.80、配当利回り2.7%(25円)、総合利回り3.8%(25+10=35円)で、優待は100株保有で1000円相当のクオカードです。一応長期株主優遇優待制度もあり1年以上の継続保有で2000円相当、3年以上の継続保有で3000円相当となります。 私は生化学工業へは2009年の1月に参戦しました。そして、 段々とステップアップして、今年は3000円相当のクオカードを戴きました。生化学工業は製薬業界の中では伸び悩み鮮明で大きな株価上昇は期待できないと考えてはいますが、長期株主優遇優待制度が末永く続いたらいいなあ、と思いながらのんびりとホールドしています。

Nov 25, 2012

-

PF概況260位、ローランド ディー・ジー。

さて今日もPF概況シリーズです。 260位 6789 ローランド・ディー・ジー (東1、3月優待) △ PF260位は、ローランドの子会社で業務用大型プリンタ、プロッタ等のコンピュータ周辺機器の製造・販売 のローランド・ディー・ジーです。 現在の株価は919円、PBR0.69、株主持分比率は83.7%で有利子負債は0、今期予想PER34.81、配当利回り3.3%(30円)、総合利回り6.5%(30+30=60円)で、優待は100株保有で3000円相当の世界名産品(カタログギフトより選択)です。 非常に素晴らしい豊富な選択肢の中から今年は、 ホグリ フォーク4本セットを選択しました。 優待で届く様々なフルーツをぶっ刺すのに愛用しています。 ローランド・ディー・ジーは今期は11月7日に通期業績を下方修正するなど厳しい状況ですが、財務状態も優待内容も良く優待族的には1枚はホールドしておきたい銘柄です。息の長い優待継続を願いながら保有していく予定です。

Nov 24, 2012

-

PF概況259位、イオン。

このところ、PF1位の3097物語コーポレーションや3位の9441ベルパークなどの超主力が連日急騰しており、私は久方振りにホッと一息ついています。さてそんなゆったりとした状態の中ですが、今日はPF概況シリーズです。 259位 イオン (東1、2・8月優待) △ PF259位は、純粋持ち株会社で傘下に総合スーパー、専門店、金融などを持つイオンです。 現在の株価は923円、PBR0.72、株主持分比率は23.3%、今期予想PER10.86、配当利回り2.6%(24円)で、優待は100株保有でオーナーズカードです。 イオンラウンジは、我々優待族の憩いの場として有名ですね。 イオンは傘下の食品スーパー、マックスバリュ各社が大きな収益源で、 私はMV九州、西日本、東海の3社をPF上位としてホールドしているのですが、イオンの意向によって最終利益が左右されやすい傾向がありそれもあってどこも主力としては勝負できずにいます。ま、親玉のイオンが元気でなければどうしようもありませんし、これからもイオンの業績推移をしっかりと見張って行きたいと考えています。

Nov 22, 2012

-

優待権利直前の今、ヴィレッジヴァンガードについて改めて考える。

さて1株保有で11月株主に10000円相当の優待券という大技優待新設で話題騒然の2769ヴィレッジヴァンガードですが、優待権利直前の新設と言うことで、我々優待族にとってもそして非優待系のバリュー株投資家にとっても、この「神優待」をどう評価し株価に織り込むかがかなり難しく、様々な思惑が入り混じって株価は一旦急騰した後、優待権利落ちでの暴落への恐怖心から今度はじり下げが続く等など荒い値動きとなっています。 そして非優待株の頃からヴィレヴァンを主力としていた私自身にとっては、今回の「優待新設を巡る謎」を是非解き明かしたいという思いがあり、疑問点についてIRに直接問い合わせをしました。以下はそれに関する個人的なメモ書きです。 Q1 まずは優待新設有難う御座います。とっても嬉しいです。ただ以前から御社は優待新設に対して非常に消極的だったと思うのですが、どうして権利直前のこのタイミングで、しかもこのような太っ腹な優待制度を新設したのでしょうか? A1 我が社は株価が低迷しており、また月次を見れば一目瞭然な通り業績も悪い。しかも率直に言ってすぐに業績が回復しそうな自信も感触も見込みも無い。そこであまりにも株価が低迷していてちょっとは株価を上げたいな、という思いがあり優待を新設した。優待新設を思いついてから発表するまでに時間が無かったこと、また中間期に優待を付与したいという思いがあったためにこの時期の発表となった。優待新設の効果は想定以上で、まさかこんなに株価が上昇するとは思わずに驚いている。 Q2 今の「こんなに株価が上がるとは思わなかった」というお話ですが、「桃栗3年柿8年優待族は12年」の私の過去の経験からして、優待内容からすればこのくらいの上昇はむしろ足りないくらいで当たり前という印象です。そこで次に気になるのが、今後この太っ腹な優待内容を維持していけるのか?ということです。御社の株主数は現在2000名前後ですが、今後優待制度の認知度が高まればいずれ数年後には100000人近くまで増える可能性もあると思います。例えば御社と同様に太っ腹優待制度がある3048ビックカメラの株主数は125000人です。そうなった場合には優待制度をどうされるのでしょうか? A2 今回の優待新設に当って「株主数が増えて、流動性が増したらいいなあ。」という期待はあるし、当社として想定している株主数はあるが、それは100000人などという膨大な人数ではない。 Q3 すると、仮に株主数が100000人近くになればさすがに現行の優待制度は維持できないという認識で良いですね。(実際には株式数が76000株なので理論的にはそこまで株主数が増えることは無い) ここからは優待族としての、そして御社のファン株主としてのお願いですが、1株で年1回10000円相当という現行の優待制度はやり方が大雑把で荒すぎると思います。同じ10000円なら年2回5000円の方が株価も安定しますし、優待権利獲得後の売却を抑える効果があります。私をはじめ多くの優待投資家は良い意味でサル並に素直なので、朝三暮四的に優待を出すのが良いと思います。 また、今後仮に株主数の増加で現行の優待制度を維持できないと判断された場合なのですが、是非いきなり廃止ということだけは避けて頂きたいです。株主に深い不信感を与えますし、ゲンキーやアールビバンなど過去の他社の例を見ても株価はかえって長期に低迷します。1株で1000円、5株で2000円、10株で3000円程度でも良いので、是非せっかく作った会社と株主をダイレクトに繋ぐ素敵な優待制度を継続し、そして出来れば先ほど述べたように年2回優待にする、可能であれば1年以上の長期保有で+1000円付ける、というくらいにすると、株価対策としては「最少の費用で最大の効果」が得られ、効率が良いと考えます。 A3 株主数が想定よりも増えた時にどうしよう、という思いは少しあった。なるほど、仮にそうなった場合には参考にします。 Q4 少し話は変わりますが、優待券は原価率の高い書籍にも使えますか? また使用制限はないという認識で良いですか? 優待原価率はどのくらいで見ているのでしょうか? A4 はい、本を含め全ての商品に使えますし、1回あたりの優待券の使用制限もありません。優待原価率については当社としての見込みはありますが、ここではお答えできません。有価証券報告書などを参考にしてください。(みきまる注 私が有報を元に60%くらいと見ていいですか?と質問すると、そんなもんでしょう との事だった。) Q5 8月24日の株主総会で「店舗の在庫は一定期間が過ぎると評価ゼロとしている。そういった商品が20億円分くらいある。」という話があったようですが、一定期間とは具体的にはどのくらいでしょうか? A5 当社の商品は割りと息が長く売れる傾向がある。監査法人と相談しながらだが平均5年くらい。 Q6 今期は既存店売上高を90.9%で予想しており、当初は厳しく見すぎなのではないかと感じていたのですが、実際の業績推移は予想通りの厳しいものとなっています。具体的な改善策はあるのでしょうか? A6 優秀な人材を育て、面白い店長をたくさん作ることに尽きる。それが出来ていないから今のざまなのは事実だが、これからも頑張る。 Q7 都会の店舗ほど本よりも雑貨の比率が高いような気がするのですが、意図的なものですか? A7 都会でというより、ショッピングセンターに入居しているインショップで雑貨率が高い。これはファミリー層が多いと言う客層を意識してのもので、路面店の方が個性を出しやすい、ということがある。 以上のことから私が感じたのは、 1. ヴィレヴァンはあまり詳細な検討をせずに、短期間でざっくりとおおざっぱに今回の優待新設を決めた。そのため優待制度が株価に与える影響を事前にはしっかりと分析していないし、株主数がどこまで増えるか?ということについての見積もりが甘い可能性がある。 2. 1に関連するが、ヴィレヴァンの優待が太っ腹だったのは株主優待制度について今まで全く無関心だったために、逆に「適切な相場が分からなかった」可能性がある。 の2点でした。 ま、ヴィレヴァンの優待制度が今後どうなるかを今心配しても仕方が無いとは思いますし、まずは優待新設が生み出すマジックを楽しみにしたいと思っています。優待券を手にして初めてヴィレヴァンの実際の店舗を訪れて、新しくファンになる投資家の方もきっといると思いますし、今後各マネー誌などでも繰り返し魅惑的な優待内容が宣伝されることになるでしょう。強力優待に支えられて、今後のヴィレヴァンは悪材料に強い、ピンチの時には優待エアバッグがバフバフと膨らむ「鉄板優待株」になっていくだろうと期待しています。 その一方で現在のヴィレヴァンは、優待権利落ちへの恐怖から株価は既に軟調です。権利落ちでは株価8万円割れくらいまでは楽に行きそうですが、現行の優待制度が続く限りはいずれは優待パワーで株価が上昇し始める日も来るでしょう。私は優待族としてこれからのヴィレヴァンの値動きをしっかりとフォローしていきたいと考えています。

Nov 21, 2012

-

主力株概況8位、サッポロドラッグストア。

さて今日は久々に新シリーズの「主力株概況」の続きです。 世の中に無数に存在する優待株の中から何故その銘柄を主力にしているのか、その理由を自分自身の頭を整理する目的で考えて行きたいと思っています。 8位 2786 サッポロドラッグストア (JQS、2月優待) ◎◎ PF全442銘柄中時価総額8位の主力は、北海道地盤のドラッグストアで道内2位のサッポロドラッグストアです。 現在の株価は2533円、PBR0.75、株主持分比率は22.1%と悪いのが最大の難点、今期予想PER5.83、配当利回り2.8%(70円)、総合利回り3.9%(70+30=100円)で、優待は100株保有で3000円、500株で5000円、1000株で10000円相当の自社商品券もしくは同額の名産品、+5%割引になる株主優待カードです。 サツドラは私は主力株なので、今年は1000株優待品を戴きました。選んだのは、「ふらの和牛 すき焼き・しゃぶしゃぶ用700グラム」です。 本当にとろけるほど美味しいお肉でした。 サッポロドラッグストアは、9月3日に中間連結業績を上方修正するなど悪い状態ではありませんが、今期は自動発注システム導入経費や本部人員強化で販売管理費が3億円ほど増額となっているため大した業績は期待できそうにありません。ただ中期的に見れば、強い成長力と指標的な割安さを同時に、そして極めて高いレベルで兼ね備えていることに変わりはありませんし、私はこれからも主力の一角としてホールドしていく予定です。

Nov 20, 2012

-

PF概況258位、進和。

さて今日は通常のPF概況シリーズです。 258位 7607 進和 (東1、8月優待) △ PF258位は、溶接装置や接合材料を扱う商社兼メーカーの進和です。 現在の株価は928円、PBR0.84、株主持分比率は60.1%、今期予想PER11.94、配当利回り3.8%(35円)、総合利回り4.7%(35+8.8=43.8円)で、優待は100株保有でお米券2キロです。 進和は指標的な割高感も無く、業績も悪くなく、それでいて総合利回りは5%に近い良い銘柄です。このレベルの銘柄をPF中位で持てるのは幸せと思いますし、いかに日本株市場に割安な優待バリュー株がひしめきあっているかの証明になっているとも感じています。

Nov 19, 2012

-

母親ポートのメンテナンス。

昨日2769ヴィレッジヴァンガードの優待新設とその後の株価の乱高下について考察する日記を書いたのですが、その時に、「あっ、そうだ。母ちゃんにもヴィレヴァン買わなきゃいけなかった。」と思い出しました。 そして今日、本人に懇切丁寧に説明し同意を得た上で母親ポートのメンテナンスを久々に行いました。このポートは現在250万円43銘柄で構成されており、CPは大体5万円くらいしか無いので、何かを買うためには何かを売らなくてはなりません。 前提としてヴィレッジヴァンガードを購入しなくてはならないということがあるので、PFをざっと見渡すと25935伊藤園第1優先株式が最初にパッと目に付きました。「うーん、伊藤園優先株は悪い銘柄じゃないけど、優待券10000円のヴィレヴァンの方が当然上だろうな。」ということで、伊藤園outのヴィレヴァンinがまず決まります。 その後もPFをジーっと眺めていると、先日優待改悪(1500円相当の商品から20%割引券へ変更)を発表した7501ティムコがちょこんと残っています。「危ない、危ない、ティムコはもう全然要らないな。」とoutが即座に決定します。代わりには本当は成長力・割安さ・優待力の3拍子揃った3172ティーライフを買おうと思ったのですが、優待券の使い方が母親には難しいだろうなと考えなおし、配当と優待の厚い3205ダイドーリミテッドをinとします。 更にPFを眺めていると、7559GFCが目に留まります。「うーん、GFCか、、、悪い銘柄じゃないけど、次の優待権利も遠いし、もっと成長力と割安さと総合利回りを兼ね備えた勢いのある銘柄に入れ替えよう。」と考えて、GFC outの9384内外トランスラインinを決定します。 なんだか勢いが付いて楽しくなってきたので、もう少しだけPFをいじります。2198アイ・ケイ・ケイは分割があり200株保有だったので、100株だけ売却し、代わりに今期は増資がありーの業績自体も振るわないので株価ズタボロなものの、中期的には成長が期待できそうな7874レックをinとします。レックは優待内容も主婦に喜ばれそうですからね。 「ふー、少しでも母親の喜ぶ顔が見たいけど、パフォーマンスとのバランスを取るのが本当に難しいな。(汗)」 と痛感するみきまるでした。

Nov 16, 2012

-

ヴィレヴァン優待新設の謎(PF概況258位、山田コンサルティンググループ。)

今日は超絶太っ腹優待を新設した2769ヴィレッジヴァンガードが良く下がっていたので迷いながら少しですが買い増ししました。ただ今回のヴィレヴァンの優待新設にはある種の大きな謎というか、胡散臭さがいくつかあり、それが優待新設後の株価の乱高下に繋がっているのではないか?という気がしています。それは、 1. あれほど優待新設を嫌がっていたのに、どうして優待権利直前のタイミングで唐突に新設したのか? 今までは上場来10年間「株価に無関心」な企業だったのに、何か急に株価を上げなくてはならない理由でもあったのか? 2. 1株保有で年1回10000円相当と言う優待設定が荒すぎる。仮に10000円の優待を出すのであれば、年2回各5000円の方が株価に遥かに好影響を与えるし(朝三暮四理論)、もっと言うと1株で10000円相当の優待と言うのは太っ腹すぎて継続性に難があるようにも思う。だからこそそこを不安視されて現在の株価が乱高下してもいる。1株で年2回2000円相当、5株で3000円相当、10株で5000円相当くらいでも十分だったのではないか?と感じる。 3. 総合的に考えて、今回の優待新設は「練って考えた」案では無い、「思いつき」のような気がする。想定以上に株主数が増えればあっさりと優待改悪もしくは廃止が待っているような予感がする。 あたりです。ただそれでも私はVVを買い増ししました。今期のVVは厳しい業績推移とはいえそれでも赤字なわけでもないですし、総合利回りが楽に10%を越える今の株価水準は優待族的には安すぎると考えたからです。ファンダメンタルズに問題が無い企業で総合利回りが10%を超える銘柄と言うのは極めて限られますし、VVは仮に今後この優待制度を継続・維持していけるのであれば、いつまでもは今の株価位置にはいないだろうと考えたからです。 さて今日もポートフォリオ概況シリーズです。 258位 4792 山田コンサルティンググループ (JQS、3月優待) ○ PF258位は、企業再生コンサルが主力の山田コンサルティンググループです。 現在の株価は90900円、PBR0.77、株主持分比率は77.9%、今期予想PER7.29、配当利回り3.3%(3000円)で、優待は1株保有で自社グループ出版物です。 (2012年度優待品) (2011年度優待品) 山田コンサルは今期は 10月19日に業績上方修正を発表 する等好調です。株価推移によっては売却するかもしれませんが、今のところはホールドしています。

Nov 15, 2012

-

PF概況257位、GFC。

さて今日もPF概況シリーズです。 257位 7559 GFC (JQS、9月優待) △ PF257位は、旅館、ホテル、料亭等への業務用加工食材1次卸で珍味は首位のGFCです。GFCはGlobal Food Creatorsの略ですが、旧社名の岐阜珍味(Gi Fu Chinmi)とのダブルミーニングだろうと個人的には推測しています。 現在の株価は910円、PBR0.37、株主持分比率は80.2%で有利子負債は0、今期予想PER15.91、配当利回り2.8%(25円)、総合利回り4.9%(25+20=45円)で、優待は100株保有で自社取扱商品(業務用加工食材)です。 今年の優待はつい先日到着しました。 ↑ 毎年のことですが、このカレーのおせんべいはかなり美味しいです。 GFCはずいぶん昔には準主力として戦ったこともあるのですが、この数年は力が落ちて低い利益水準に留まっていることもあり、PF下位の「優待株いけす」に戻ったままの状態となっています。ただ低PBR&好財務でホールドしていくのに不安のある銘柄でもありませんし、これからも優待を楽しみにしながらのんびりと保有継続していく予定です。

Nov 14, 2012

-

PF概況256位、寿スピリッツ。

今日は主力のヴィレッジヴァンガードのストップ高で御機嫌な1日でした。どこまで上がるのか、優待族として今後の勉強にもなりますし引き続きしっかりと見ていこうと思います。さて今日は通常のPF概況シリーズです。 256位 2222 寿スピリッツ (JQS、3月優待) △ PF256位は、お菓子大手の寿スピリッツです。 現在の株価は917円、PBR1.46、株主持分比率は46.8%、今期予想PER8.20、配当利回り2.7%(25円)、総合利回り4.9%(25+20=45円)で、優待は100株保有で2000円相当の自社グループ製品です。 株式コード2222の寿スピリッツは、かつて平成22年2月22日に株式2分割、増配、優待改善と、2がたくさん並ぶお洒落で小粋な発表 をしたことがありました。これからもいたずら心に溢れる寿スピリッツを楽しくホールドしながら応援していく予定です。

Nov 13, 2012

-

主力株概況7位、ヴィレッジヴァンガードコーポレーション。

さて今日は主力株概況シリーズです。 7位 2769 ヴィレッジヴァンガードコーポレーション (JQS、本日優待新設! 11月優待) ◎◎◎ 保有全440銘柄中時価総額7位の主力は、「遊べる本屋」のヴィレッジヴァンガードと、 エスニックファッション・雑貨の「チチカカ」 が主力のヴィレッジヴァンガードコーポレーションです。 もうご存知の優待族の方も多いでしょうが、ヴィレヴァンは本日15時10分、 奇跡の株主優待新設発表 をしました。私は以前から何度も直接IRの方に優待新設をお願いしてきたのですが、常に「検討もしていませんし、予定は全くありません。」と言われていました。そのため、ヴィレヴァンには優待新設は期待できないものと私は諦めていました。 なので開示情報を見たときにも「おぉ、まさか、ヴィレヴァンが優待新設するとは、、、、 まあ、でもそんなに大した内容ではないだろう。」という先入観があり、最初1000円分の優待券に見えて、「うん、まずまずだな。」と思ったのですが、良く見ると1株で10000円の優待券でした。! 私は以前からヴィレッジヴァンガードの大ファンで常に店舗に入り浸っており、非優待株としては極めて異例なことながらヴィレヴァンを主力の一角としていたくらいなので、今回の超スペシャルな優待新設は嬉しすぎました。内容を確認した後には、驚きと喜びと興奮で頬っぺたが紅潮し真っ赤になったのが分かるくらいでした。 現在の株価は79300円、PBR0.35、株主持分比率56.0%、予想PER6.29、配当利回り1.8%(1400円)、総合利回り13.1%(1400+9000=10400円、優待券はみきまる予測で額面の90%で換算)で、優待は1株保有で10000円相当の国内の各店舗で使える優待券です。 ヴィレヴァンは今期の業績予想が悪くて決算発表時に超暴落し、多くのバリュー株投資家が枕を並べて犬死したのは記憶に新しいですが、優待族の私も何故か一緒に頓死し致命的なダメージを受け、「優待エアバッグ」の効かない非優待株投資の恐ろしさを改めて思い知りました。しかし、私のヴィレヴァンへの愛着は深く、その後損出しした上で性懲りも無く買い直して、気分新たにセカンドシーズンを戦っていました。 今期のヴィレヴァンは弱気で、元々既存店売上を対前年比90.5%で予想していました。そして実際の既存店の月次推移は6月が92.5%、7月が88.8%、8月が90.8%、9月が94.5%、10月が88.6%というところで、大体会社予想通りの状態で推移しています。 また10月5日に発表になった 1Q はまずまずの内容でもあり、私としては今期業績は会社予想を上回る位置で着地するだろうと今のところ考えています。ヴィレヴァン自身は各店舗ごとの個性が無くなって画一的なお店になっていることを非常に心配していますが、長年のファンの私の見立てでは相変わらず魅力的な空間を提供し続けてくれていると思っています。 各店舗は確かに金太郎飴状態かもはしれないですが、それでも雑貨と本を縦横無尽に散りばめたヴィレヴァンスタイルは未だにライバルのいない唯一無二の存在ですし、だからこそ巨大ショッピングモールなどからの引き合いが多くてここまでの規模にまで成長できたわけです。「ヴィレヴァンは一時期の輝きは無いかもしれないが、そんなに力まず、変に変わろうとせず今のままでいい。チチカカも伸びてきているしトータルでは大きな問題はない。」 と考えています。 今回の驚異的な太っ腹内容の優待新設を受けて、ヴィレヴァンの株価は現在PTSで94300円のストップ高水準となっています。率直に言って優待族的には株価100000円でも全然買えると思いますし、どこまで株価が上がるのかを楽しみに見ていこうと思います。

Nov 12, 2012

-

PF概況255位、キユーソー流通システム。

さて今日もPF概況シリーズです。 255位 9369 キユーソー流通システム (東1、11月優待) ○ PF255位は、食品物流最大手でキユーピー系のキユーソー流通システムです。 現在の株価は932円、PBR0.46、株主持分比率は47.2%、今期予想PER9.45、配当利回り1.8%(17円)、総合利回り2.9%(17+10=27円)で、優待は100株保有で1000円相当のジェフグルメカードです。 キユーソー流通システムは2004年5月の東証1部昇格後も永らく太っ腹な優待制度を維持してきましたが、2011年7月に優待改悪(100株でジェフグルメカード3000円から1000円へ減額)があり、総合利回りの低下によって優待族的にはマスト銘柄ではなくなりました。 株主数も10000人を大きく超え、我々優待族の存在はもう大して必要では無くなったのでしょう。それでも貴重な11月銘柄であることと、指標的な割高感がないことを考え合わせれば、今のところは無理なくホールドしていける水準であると考えています。

Nov 11, 2012

-

PF概況254位、クラレ。

このところ各企業の決算ラッシュが続いていますね。目立ったところではPF2位の超主力の 3097物語コーポレーションは滅茶苦茶内容が良かった と思いますし、数年単位で見れば株価3000円も夢ではないと考えています。 その一方でかつては最大でPF1位で戦ったこともあったものの現在はPF79位の「優待株いけす」に戻った、 2762三光マーケティングフーズは酷い内容 でした。両社共に同じ外食産業の有望株ですが現状の業績推移は対照的です。数年後の両社がどうなっているか非常に興味深いですね。さて今日は通常のPF概況シリーズです。 254位 3405 クラレ (東1、9月隠れ優待) ○ PF254位は、日本有数の化学企業のクラレです。現在の株価は935円、PBR0.89、株主持分比率は66.0%、今期予想PER11.93、配当利回り3.9%(36円)で、優待は「クラレ通信」添付のアンケートに答えた場合にのみ戴ける 隠れ優待 です。今年は「キャラクターぬいぐるみ+クラレオリジナルカレンダー」とのことです。 クラレは大型株で我々個人投資家にとってはあまり触手が動くような銘柄ではありませんが、業績絶好調で指標的にもまずまず安く、配当利回りが高くおまけに面白い隠れ優待が付いている、非常に良い銘柄と思います。クラレの現在の株価水準は、いかに日本株が割安に放置されているかを端的に示しているように感じています。

Nov 10, 2012

-

主力株概況6位、プロトコーポレーション。

さて今日は久々に主力株概況シリーズです。 6位 4298 プロトコーポレーション (JQS、3・9月優待) ◎◎ PF時価総額6位の主力は、中古車誌「Goo」やIT事業「Goo-Net」を手掛けるプロトコーポレーションです。 現在の株価は1347円、PBR1.18、株主持分比率は72.8%と磐石、今期予想PER9.31、配当利回り2.8%(37.5円)、総合利回り5.8%(37.5+40=77.5円)で、優待は100株保有で2000円相当のカタログギフトです。 (写真は500株優待品) プロトは9月30日に1株→2株に分割したのですが、分割後も太っ腹な事に100株優待が「2000円相当のカタログギフト」年2回のままで据え置かれることになりました。また、10月29日発表の 中間決算 も良好でした。 プロトは、まずまずの成長力と高い利益率、指標的な割高感の無さ、良好な財務状態、強力な年2回優待、高い総合利回りの5拍子が揃ったハイクオリティな優待バリュー株であり、優待族的には最高の評価が与えられる銘柄の1つであると考えています。今後の業績と株価推移を楽しみにホールドしていく予定です。

Nov 9, 2012

-

PF概況253位、魚力。

さて今日もPF概況シリーズです。 253位 7596 魚力 (東2、9月優待) △ PF253位は、鮮魚専門店を百貨店、駅ビル内に展開している魚力です。 現在の株価は963円、PBR1.15、株主持分比率は83.8%で有利子負債は0、今期予想PER25.61、配当利回り2.1%(20円)、総合利回り5.2%(20+30=50円)で、優待は100株保有で3000円相当の海産物です。 今日はここで過去3年の優待内容を振り返っておきましょう。 まず昨年2011年優待品です。 続いて2010年優待品です。 最後に2009年優待品です。 魚力は指標的な割安感はありませんが、良好な財務状態と上記の通り独自性のある力のある優待内容を考えると、優待族的にはPF中位でのんびりホールドしていくのには特に不安感のない良い銘柄であると考えています。

Nov 7, 2012

-

PF概況252位、マルカキカイ。

さて今日は通常のPF概況シリーズです。 252位 7594 マルカキカイ (東1、11月優待) △ PF252位は、産機・建機併営商社の中堅で独立系のマルカキカイです。 現在の株価は973円、PBR0.69、株主持分比率は51.7%、今期予想PER7.26、配当利回り1.9%(18円)、総合利回り2.9%(18+10=28円)で、優待は100株保有で1000円相当のグルメセット(洋菓子)です。2010年までは100株保有で2000円相当だったのですが、2011年から1000円に減額されました。 マルカキカイは指標的には妥当なところですが、比較的貴重な11月優待銘柄と言うこともあり、優待廃止が無い限りは引き続きホールドの予定です。

Nov 6, 2012

-

主力株概況5位、オンリー。

さて小旅行から戻ってきたので日記を再開します。今日は久々にPF上位を紹介する主力株概況シリーズです。 5位 3376 オンリー (JQS、8月優待) ◎◎ PF時価総額5位の主力は、『ザ・スーパースーツストア』等で低価格中心に自社ブランド紳士服を販売しているオンリーです。 現在の株価は55300円、PBR0.67、株主持分比率は72.1%で有利子負債は0、今期予想PER5.60、配当利回り4.3%(2400円)、総合利回り5.4%(2400+600=3000円、優待券はヤフオク平均落札価格の額面の60%で換算)で、優待は1株保有で買物優待券1000円を1枚です。 オンリーは、指標的な割安さ、優待内容の良さ、来期見通しの良さを併せ持っており、総合的に考えると優待族的には主力の一角で勝負できる十分なポテンシャルがあると考え、今回PF上位に初登場しました。 紳士服業界には、1着買うと次の1着は半額とか、常に閉店セールをしているとか、お店と商品の価値を自ら貶めるようなやや奇形で異形な商習慣が横行しており、シンプルで分かりやすい値段設定で、ベーシックでしっかりとした品質の商品を売る「正当で真っ当」なビジネスを展開しているオンリーにはまだまだ伸びしろがあると見ています。 オンリーは、株価49200円で終えた 10月12日に発表された決算内容 が極めて良かった(強気な来期予想&増配)ことから、連休明けの10月15日は朝からストップ高水準の56200円に大量の買い注文が集まっている状況でした。そしてその注文数は比例配分狙いでどんどんと膨らみ、取引終了が近づいた午後3時過ぎには4000株を超える水準となっていました。 私は元々オンリーを準主力候補の一角としてとしてちびちび買い増しして10月12日の段階で25枚程持っていました。そして、「多分オンリーの来期予想は弱気なものだろうから、それで株価は大きく下落するはず。その状況を見て準主力級での投資を検討しよう。」と考えていたのですが、完全に読み違えました。 それでも決算内容を分析して、「オンリーは、仮にストップ高の56200円でも優待族的にはまだなんとか買える。」と判断していました。そのため10月15日には50枚注文を出していましたが、最後に15時過ぎに板を見たときに「これはダメだな。買えても数枚か。。。オンリーには縁が無かったな。」と思っていました。 ところが夜になって自分のPFをチェックして見ると、なんと50枚まるまる買えているのです! その日の出来高はなんと4000株超で15時07分に大量の売り爆弾が投下されストップ高水準の買い注文は全て約定してしまったのです。株主構成から考えてそんなに大量に売れるのは第3位の大株主のゴールドマン・サックスのみ(保有株数9081株)だったのですが、恐らく売却するタイミングに困っていて千載一遇のチャンスだったのだろうと思います。そして実際にその後、10月22日に 変更報告書 も出ました。 ただ、短期の比例配分狙いで大量の買い注文を出していた方には顔面蒼白の出来事だったでしょうし、実際それからのオンリーは56200円を一度も上回れない水準で株価は推移しています。 そのため、オンリーには現在大きな信用買い残があって潜在的な大きな売り圧力がかかっている状況であり、これから少なくとも数ヶ月は株価が上がる日は来ないだろうと思います。私は56200円でも買おうとしていたくらいなので、次の日以降しぶしぶ52000~53000円で更に100枚ちょっと追加してオンリーを主力化しましたが、来年の優待権利の8月頃に今より株価が上昇していればいいなあ、くらいの中期の時間軸で勝負したいと考えています。(笑)

Nov 5, 2012

-

のんびり。

最近は、パナソニックやシャープなどの「国際不良株」は業績も株価も絶不調ですが、私がPF上位に置いている小型の優待バリュー株は逆に業績も株価も好調なところが多く、私は久しぶりにのんびりとした気分で過ごしています。 今はCPも低い状態ですし、どの銘柄もすぐに売却しなくてはならないほど高いわけでもないですし、特にすることが無い感じです。1年の内でたまにはこんな瞬間があってもいいですし、私はちょっと今から数日間小旅行に出かけてきます。 ま、過去の経験では私がのんびりし始めると、その後にはかなりの高確率で暴落が来るのですが、(笑) 今回はどうなるでしょうか? それではちょっと出かけてきます。

Nov 2, 2012

-

PF概況251位、F&Aアクアホールディングス。

さて今日は通常のPF概況シリーズです。 251位 8008 F&Aアクアホールディングス (東1、2月優待) ○ PF時価総額251位は、「4℃」ブランドのジュエリーーが主力のF&Aアクアホールディングスです。 現在の株価は968円、PBR0.67、株主持分比率は77.4%、今期予想PER11.36、配当利回り2.3%(22円)、総合利回り3.3%(22+10=32円、優待品は額面の50%で換算)で、優待は100株保有で2000円相当の優待券もしくは自社グループ商品です。 F&AアクアHDは、主力の「4℃」(ヨンドシィ)ジュエリーが、「4℃Pregence」(ヨンドシィ プレジェンス)、「4℃BRIDAL」(ヨンドシィ ブライダル)、「canal4℃」(カナル ヨンドシィ)などの新ゾーンの展開により好調に推移したことから、今期は 10月9日に通期連結業績を上方修正 するなど好調です。また、実際の店舗を見ても明らかに以前に較べて洗練度が上がっているように感じています。 ここはかつて準主力として勝負したこともある銘柄ですが、この数年でかつての輝きを取り戻しつつあるように感じています。そのため今後の株価と業績推移によっては再びの買い増しも検討したいと考えています。

Nov 1, 2012

全24件 (24件中 1-24件目)

1