-

1

未来の10バガー候補を探そう 2025年編。

さて株式投資で大きな資産を築くにはいろいろな方法があると思いますが、一番シンプルで再現性が高いのは、「将来大きく上昇することになる銘柄を値上がり前の段階でたんまり仕込み、じっくり・まったり・ゆったり鬼ホールドしていく。」事かと思います。 「みきまるさん、何言ってんだ。そんなことできる訳ないだろう。」と思う方がいらっしゃるかもしれませんが、未来と現在を等価に考える 「迂回戦略」 を取れば実はそんなに難しいことではないと個人的には考えています。 というか、これは多くの成功した上場企業の創業社長さんが実際に資産家になったやり方そのものでもあります。たくさんの成功者がいるということですね。 それでは具体的にはどのくらいの値上がりをすればその銘柄が自らの資産形成に「効く」ことになるでしょうか? ま、やっぱり10倍=10バガーは理想的には欲しい所です。それが無理でも5倍=5バガーは目指したいですね。 そこで今日は、自分のポートフォリオ内で「過去5倍以上になった銘柄」を抽出して、それらにどのような傾向があるのか、更にはそこから一歩進めて「未来の10バガー候補」を具体的に探ってみたいと思います。 それでは始めに、私が2025年7月21日現在で保有している786銘柄中で5.7倍以上になったものの一覧表を見てみましょう。何故5倍じゃなくて中途半端な5.7倍かと言うと該当銘柄数が多過ぎてリストが1枚に収まりきらなかったからです。10倍以上が7銘柄、5.7倍以上が24銘柄となっています。こうしてみると結構たくさんあることが分かりますね。(上記データはSBI証券より引用) 、、、そうだ、いつかはちゃんと書こうと思っていたし、いい機会なのでここできちんと書いておきたいことがあります。それは、2022~23シーズンにPF1位で戦った 2726パルグループHD がきちんと6バガーを達成していることです。 ネット上ではよく「みきまるはPF1位で戦った銘柄では、2196エスクリ(2015シーズン)、6425ユニバーサルエンターテインメント(2018シーズン)など、全て大敗している」という言説があります。そしてこの2つの銘柄でワイが結果を出せず、それどころか目の玉が飛び出るほどの巨大な損失を出し、止む無く片腕を切り落として半死の状態で撤退した、これは間違いのない厳然たる事実です。 その一方で、前述の2726パルGHD、2012シーズンに2位で戦った 3097物語コーポレーション など大きく上昇して利益を上げた銘柄達も当然にあります。そうでなければ今ここで元気に毎日ブログを書けていないです。 もっと言うと、ボロ負けしたエスクリやユニバーサルエンターテインメントでの戦からもたくさんの貴重な教訓を得ています。いやむしろ大きく成長できたという確かな実感があります。「負け方の経験値と引き出し」が膨大に増えたからです。そういうすべてを糧として「明日には今日よりも1ミリでも良い投資家になりたい」という熱意に燃えて日々を過ごしてます。 何が言いたいのかと言うと、 「ワイが過去に主力に抜擢して激アツで戦った銘柄では、いつもいつも100%負けているわけではなくて、たまにはちゃんとガツンと勝つ時もある」 ということです。良い子の皆様は、今日はこれだけ覚えて帰ってください。 、、、すいません、悪い癖が出て前置きが長くなりした。「未来の10バガー候補を探そう」という話でしたね。 具体的に私の持ち株で5.7倍以上になった子達の特色を見ていきましょう。まず目につくのは外食銘柄が多いことです。驚異の17バガーとなった7550ゼンショーHDを筆頭に、3097物語コーポ、3068WDI、9936王将フードと4つも入賞しています。 ま、最近の相場は 「優待付きの外食株」が極めて高く評価される傾向にあり、「一種のバブル」化している感じもある ので、ここから新規で外食株を買って10バガーを目指せるか?と言うと、ちょっと厳しいかなあと自分は思います。と言うか、どの外食株も既にPBRやPERなどのシンプルな指標で見て高いですからね。 ただそれでもこの「外食株の当たった時の爆発力」は決して侮れないと感じています。最近でも北海道と北関東地盤のラーメンチェーンの3399丸千代山岡家が爆裂上昇しました。その観点から私は現在、指標的には激高ではあるものの、優待利回りが高くてラーメンが美味い一風堂を経営している 3561力の源HD を準主力クラスで保有しています。 次に目につくのは、リユース銘柄が多いことです。10バガー越えに 3093トレジャーファクトリー と 3179シュッピン が登場しているのを筆頭に、 2780コメ兵 も大きく上昇しています。 そしてインフレの激しく進む日本では現在リユース市場が急激な成長を遂げていることから、自分はこの リユース業界から「次の10バガー」が出てくる可能性は結構あるのではないか? と考えています。 具体的には「セカンドストリート」が店舗型首位であるにも関わらず、合法ではあるものの資産管理会社を使ってややトリッキーな自社株取引をする社長さんの「遠藤ディスカウント」効果で指標的に割安な 2681ゲオHD や、逆に社長さんが熱意に溢れていてキレキレの 3181買取王国、7610テイツー などにそのポテンシャルがあるのではないか?と感じています。 あ、後、7014名村造船がほぼ7バガーを達成していますが、この名村の上がり方を見ると、「業績が名村のほぼ1年遅れ」の私の超主力株 009540韓国造船海洋 もまだまだ上値を目指せるだろうし、場合によっては自分の買値からは10バガーもあり得ると感じています。 そしてリスト全体を俯瞰して感じるのは、「様々な業種のありふれた銘柄が大きく上昇しているんだな。」という非常に地味な事実です。多くの投資家に持て囃される超絶高PBRの✨キラキラグロース株を手掛けなくても、自分のすぐ近くにあってそのサービスを良く利用している会社からも大化け株は出る んですね。 大人気のビジネスホテルチェーンの「ドーミーイン」を手掛けている13バガー達成の 9616共立メンテナンス なんかがその典型です。そういえばホテル関連としては、「ブライダル&ホテル」の両刀使いの 2418ツカダグローバルHD は不人気ですが自分は極めて高いポテンシャルがあると思います。後ロードサイドでアメリカ型の激安ホテルを展開している 6076アメイズ にも可能性を感じますね。 青い鳥は身近にいる という事です。 次に強調しておかないといけないことは、ここ日本株市場に留まらないのですが、時価総額が小さい超小型株から10バガーが出やすいのが世界的な傾向であることです。この理由はシンプルで、小型株は小さな赤ちゃんの様なモノなので大きく成長しやすく、逆に大型株はしわしわのおじいちゃんの様なモノなのでもう成長しにくいということです。 そういう視点から言うと、出来れば時価総額が50億円以下、ちょっと広げても300億円以下位の、サイズが小さすぎて機関投資家が入って来れない銘柄を集中的に狙って行くというのが我々資金力に限りがある個人投資家にとっての「王道戦略」です。お金が少ないという短所を長所に変換できる魔法のやり方なんですね。 時価総額が小さいうちにたんまりと仕込んでおいて、人気化して時価総額が300億円を超えて機関投資家の「サラマンファンドマネジャー」が重い腰を上げて社内会議を経て買いに来たところに、売りをぶつけて音速で逃げ去るという 風と共に去りぬ殺法 これが我々個人投資家にとっての「伝家の宝刀」なのです。(笑) ちなみに、私がこの「超小型株効果」を狙ってPF上位で持っている銘柄は以下の様な感じです。数が多いのでもしかすると抜けがあるかもしれませんがそこはご容赦ください。(汗) 3181買取王国(時価総額32億円)、5283高見澤(55億円)、1438岐阜造園(60億円)、9060日本ロジテム(60億円)、4754トスネット(69億円)、4624イサム塗料(70億円)、8119三栄コーポレーション(83億円)、7134アップガレージ(86億円)、7551ウェッズ(99億円)、272Aグリーンクロス(108億円)、7614オーエムツーネットワーク(110億円)、7228デイトナ(131億円)、8029ルックHD(184億円)、9027ロジネットジャパン(203億円)、6405鈴茂器工(224億円)、6076アメイズ(228億円)、9657遠州トラック(236億円)、7520エコス(284億円)、2418ツカダGHD(284億円)、9035第一交通産業(292億円)、7932ニッピ(301億円)、6222島精機製作所(359億円)。 そして最後に大切なことは、「現時点でマーケットで一番忌み嫌われているセクターに大きく張る」ことです。これは テンプルトン の、 皆、私に見通しが有望な銘柄はどれかと聞く。だがその質問は間違っている。本当は、見通しが一番暗い銘柄を聞かなければならない。 と言う言葉に忠実に戦い続けているということです。 今だとウェディング関連とか自動車部品関連とか製紙関連とか、そのあたりですね。前述しましたが、自分はウェディング関連では2418ツカダグローバルHDにかなり大きく張っています。後、4331テイク&ギブ・ニーズも面白いかもな?とちょっと思っています。 そのくらいかな。ちょっと長くなり過ぎましたね。(汗) さて皆様の10バガー候補はどこですか? 是非私のXのコメント欄で教えてください。(笑)

Jul 21, 2025

閲覧総数 10546

-

2

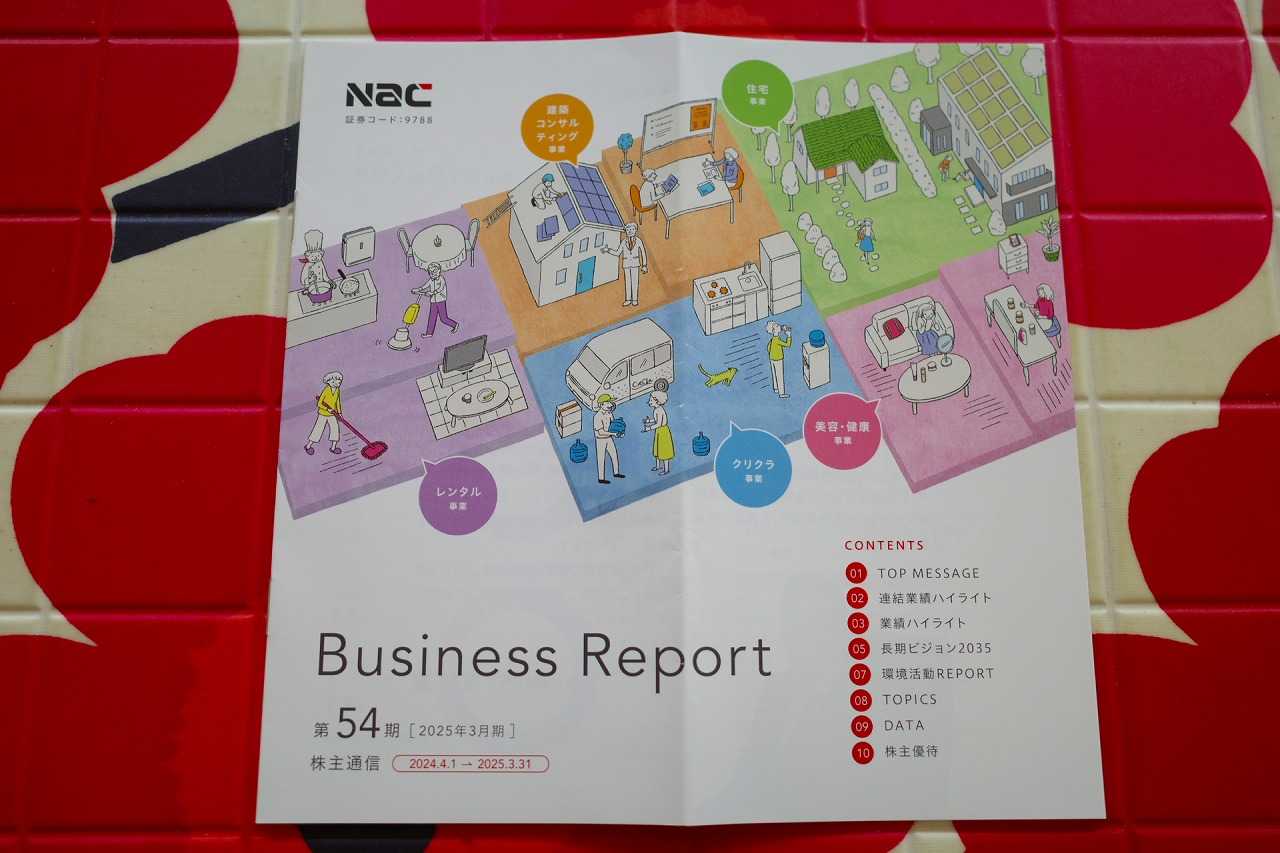

2021~25PF概況638位、フジ日本。

さて今日は通常の2021~25ポートフォリオ概況シリーズです。 638位 2114 フジ日本 (東S、9月優待) ○ PF638位は双日系で精糖中堅のフジ日本精糖です。 現在の株価は1058円、時価総額272億円、PBR1.06、自己資本比率は71.3%と良好、今期予想PER11.60、配当利回り3.2%(34円)、総合利回り4.2%(34+10=44円)で、優待は100株保有で1000円相当などの自社製品です。 さてお砂糖と言うのは買うと結構嵩張りますし、優待で家に届くと実に嬉しいものです。 私の家のパントリー(食品格納庫)には、各社から頂いたお砂糖が楽しく鎮座しています。 そしてここフジ日本も特段の割高感もありませんし、優待を楽しみにこれからも気長にホールドして応援していく予定です。

Nov 22, 2025

閲覧総数 984

-

3

2021~25PF概況639位、ヴィレッジヴァンガードコーポレーション。

さて今日は通常の2021~25PF概況シリーズです。 639位 2769 ヴィレッジヴァンガードコーポレーション (東S、11月優待) × (バリュー株投資家としての評価) △ (優待族としての評価) PF639位 は、「遊べる本屋」のヴィレッジヴァンガードやニュースタイルを展開しているヴィレッジヴァンガードコーポレーションです。 現在の株価は1024円、時価総額81億円、PBR33.38!!、自己資本比率10.6%で利益剰余金は-の苦しい状態、今期予想PER9.45、配当利回り0%(0円)、総合利回り5.9%(0+60=60円、優待券はメルカリ平均落札価格の額面の60%で換算)で、優待は100株保有で10000円相当の国内の各店舗で使える優待券(※自社店舗(一部除く)で2000円以上の買物につき2000円ごとに1枚利用可)などです。 さて私は全国各地のヴィレヴァンやニュースタイルを偵察を兼ねて探検しながら、優待券を使ってちょこちょこと買物を続けています。そして私が今までにヴィレヴァンで買った商品から得た知識や経験は「本当の宝物」です。 怪しげなアイテムを買ってしまって「あーあ、またもやロクでもなかった。。。」とがっかりするということも結構多いのですが、それもまたヴィレヴァンの魅力のひとつです。今日はこれまでに買った様々な具体的な商品を見ていただきましょう。 「ミュージックDVD福袋」を買ったときの中身。色々入っていて意外と悪くなかった。特にR&Bのやつは良かった。 なんだかちょっと珍しいポテトチップス。好奇心から購入。 うーん、なんだか不思議な味わいでした。。。 色味の可愛さが気に入って思わず大人買いしてしまったTシャツ。 着てみると、首回りが弱くてちょっと粗削りな感じのアイテムでした。 一時期嵌っていた宮崎の辛麺。とても美味しいのですが、食べてお尻から火を噴いたことがあり、身の危険を感じて最近は自粛中。 ヴィレヴァンで買った超激辛のデスソース。💀付き。 パスタに「隠し味」としてほんの1滴か2滴垂らすと、味が引き締まり深みが増して抜群です。 ヴィレヴァンは非常に苦しい業績が続いていますし、継続前提に重要事象が灯る苦しい状態ですが、とても好きなお店ですし、自分としては今のところはホールド継続の予定です。

Nov 23, 2025

閲覧総数 912

-

4

「優待バリュー株」の世界 2025年編。

さて私は「優待バリュー株投資家」を自称して日々戦っています。 今では一般的に使われるようになったこの「優待バリュー株」と言う言葉ですが、実は元々は私が作った造語です。20年以上前に思いついて最初に言い出した頃には「ぷっ、何それ、この人頭おかしいんじゃないの?」と言う感じのリアクションを戴くことが多かったように記憶しています。 ただ「生みの親」である自分の中では、この「優待バリュー株ワールド」の話は既に完全にロジックが出来上がり体系化されています。そして日々の闘いの中で「型」として身に沁みついており、投資の前提条件のクラシックなことになっているのですが、当ブログの最近の新しい読者の方にとっては、「それなんなん、いったいなにを言ってんの?」という疑問を持たれているかもしれないな?とふと思ったので、2017年以来8年振りの最新アップデート版を書いておこうと思います。 さて、その「優待バリュー株」は大きく分けて3種類あります。 まずは、 指標的に極めて割安なバリュー株にたまたま優待が付いている場合 です。そしてこれを A株 と呼びます。いわゆる 「優待ディープバリュー株」 ですね。具体的に私のPF上位の持ち株で言うと、1301極洋、2418ツカダグローバルホールディング、3181買取王国、4365松本油脂製薬、5283高見澤、5900ダイケン、6623愛知電機、7228デイトナ、7485岡谷鋼機、7533グリーンクロス、7551ウェッズ、7614オーエムツーネットワーク、8935FJネクストHD、9027ロジネットジャパン、9035第一交通産業あたりが該当します。 PF上位の大多数はA株である ということですね。 このA株の魅力は「バリュー株を優待を楽しみにストレスなく保有できる」ということです。 ただ単に指標的に割安なバリュー株というのは市場にはたくさんあるわけですが、その手の株というのは大体において値動きの乏しい不人気株でもあります。それを株価が上がらない状態でじっと我慢してホールドするというのは強い精神力・忍耐力・胆力を要求されます。我慢ができずについに投げた頃、うたた寝から覚めてするすると上昇し始めるというのもよくあるパターンです。 その点、優待が付いていると、この上がらない期間を優待を楽しみにご機嫌でホールドできます。それに元々指標的に非常に割安な株なので、いつかはスポットライトが当たって上昇することが多く、結果として負けにくい投資になります。 そして言い方を変えると、このA株への投資は、 グレアムのディープバリュー株投資法 が持つ、「地味でつまらない。結果が出るのに時間がかかる。」という欠点を改善した、優待株天国の現代日本の状況にジャストフィットさせた、より洗練された投資法であるということにもなります。 A株への投資こそが、優待バリュー株投資の王道 であるという事ですね。 さてその次に、 指標的に突出した割安感はないが配当+優待の総合利回りが高くバランスが良い B株 があります。いわゆる 「優待バランス株」 ですね。私の持ち株では、1605INPEX、3289東急不動産HD、8877エスリード、9057遠州トラック、9310日本トランスシティ、9831ヤマダ電機あたりをパッと思いつきますが、他にも多くの優待バリュー株はこのB株に当てはまります。 このB株を少量ずつ多品種持つことは、ポートフォリオの総合利回りを上げ、何が起こるかわからない株式市場で長生きし、更には多くの優待品に囲まれて投資の果実を実感しながら幸せに暮らせるという複数の大きなメリットがあります。 多くの優待族の方が、1単位ずつたくさんの優待株を買い求めてただ楽しんでいるだけでこの魑魅魍魎とした株式市場で相対的に長生きしている、という事実がそれを端的に示していると思います。 次に 指標的にはかなり割高だが、優待バリューが非常に高い C株 があります。いわゆる 「優待がバリュー株」 ですね。(笑)私の持ち株では2702日本マクドナルドHD、3197すかいらーく、3561力の源HD、7683ダブルエー、8267イオンあたりが当てはまります。 このC株は保有するのに若干神経を使いますが、その分優待そのものの純粋な魅力が高いので戴いた時の満足感は格別です。またその優待バリューの高さから権利前に株価が上昇することが多く、我々優待族の伝家の宝刀「取らないの法則」発動でいざという時には利益を確保しやすいという利点もあります。 以上のABCの3つが私が考える「優待バリュー株」ですが、実は優待株の中にはもう一つ、 「継続企業の前提に関する疑義の注記がある」、もしくは「継続企業の前提に関する重要事象等がある」、「財務状態が悪く利益剰余金がマイナスである」などの状態で、 危険だが優待だけは魅惑的な D(Dangerous) 株 も存在します。いわゆる 「優待ボロ株」 ですね。過去の例で言うと、金貨優待で我々優待族を幻惑した先物会社グローバリーや、タスコシステムなどがありました。また現役で頑張っている銘柄としては、3053ペッパーフードサービス、3346ヒロタグループHD、4679田谷、9978文教堂グループHDなどが挙げられます。 ただこのD株を「バルクで買ってトータルで利益を出す」投資法は「文字通りのハイリスク・ハイリターン」で、大きな利益に繋がることもあるので私は嫌いではありません。なおこの観点に関しては、下記の大人気記事も是非ご覧下さい。 危ない優待株を見てみよう 2016年編 危ない優待株を見てみよう2016 その1 危ない優待株を見てみよう2016 その2 そして優待株の中にはもう1つ、指標的には割高だが、成長力があったり、利益水準が高かったり、事業内容に「経済的な堀」があったりなどの魅力を持ち、「質の高さ」からそれを許容できる、いわゆる 「優待クオリティ株」 もあります。これを、 Q株 と呼びます。具体的には、1438岐阜造園、3539JMホールディングス、7134アップガレージグループ、9418U-NEXT-HDなどがあります。そしてこのQ株には従来型の優待バリュー株投資手法では十分には対応できないため、私が開発したウィリアム・オニール変法である YOU-CAN-SLIM法 を用います。 以上をまとめると、優待株を買うときにはざっくりとその株が上記のA、B、C、D、Qのどこに当てはまるか考えて資金配分することが大切であるということです。前述したように、主力株は極力A株の中から選ぶようにするのが基本・大原則ですが、「株式投資はピュアな自然科学ではなく、油ギトギトの社会科学」 なので、ここに魅力的なB、C、D、Q株も組み込んで「多彩で柔軟なアイデアで楽しく」ポートフォリオを作り上げるようにしています。そして、これからも健康(A~C、Q)、不健康 (D) 含めてたくさんの優待株に出会いたいなあと思っています。

Nov 21, 2025

閲覧総数 2965

-

5

3. サルでも出来る手法。

さて今日は株式投資本オールタイムベスト151位、長期的バリュー投資の基本と原則(ジム・カレン著、パンローリング、2022年) の第3弾です。 今日も、第2章 バリューの規律 から。 市場の歴史に目を向ける グレアムが推奨する3つの規律に関するデータを1968年までさかのぼって見てみよう。それぞれの規律がS&P500と比較してどのようなパフォーマンスを示したかが分かるだろう。 われわれは、1PERが最も低い20%の銘柄、2PBRが最も低い20%の銘柄、3利回りが最も高い20%の銘柄ーのパフォーマンスについて見ることができる。ちなみに、これらすべては年次でリバランスしている。その結果、3つの規律すべてが長期にわたり投資家に大きな優位性をもたらしている。 次ページの表はデータをまとめたものだ。ここから3つの考察が得られる。 1.S&P500に代表される指数は毎年大きく変動する。 2. 3つのバリューの規律は概してアウトパフォームしている。(表の末尾にある平均値を見てほしい) 3. バリュー株はバブル期を除いて、ほとんどの年でアウトパフォームしている。 3つの指標(1968~2020年) 1968~2020年までの年平均 これを見ると、1968~2020年までの42年間の長期ではS&P500が10.3%、PER下位20%が14.6%、PBR下位20%が13.9%、利回り上位20%が12.4%のパフォーマンスを示したことが分かります。 これはつまり、低PER、低PBR、高配当利回りなどの「サルでもわかる」レベルのバリュー指標に従って投資をするだけでも基準となるS&P500を上回る成績を出せたということになります。 バリュー投資には、分かりやすくて単純な手法であるという大きな利点があることを考え合わせると、この長期パフォーマンスは非常に魅力的と言っていいのではないでしょうか? (続く)

Nov 20, 2025

閲覧総数 1796

-

6

2024~25主力株概況102位、日本ハム。

さて今日は2024~25主力株概況シリーズです。102位 2282 日本ハム(東P、3・9月優待) ○ PF時価総額102位の上位銘柄は、食肉国内首位でハム・ソーセージも強い日本ハムです。 今年始めた新企画である 優待お肉株バルクプロジェクト の重要な上位構成銘柄ですね。 現在の株価は6958円、時価総額6895億円、PBR1.28、自己資本比率は54.6%、今期予想PER19.77、配当利回り2.2%(156円)、総合利回り2.5%(156+15=171円)で、優待は100株保有で年1回3月株主に1500円相当の自社製品、500株保有で年2回3・9月株主に3000円相当の自社製品などです。 「優待って本当に貰ってみないと分からないよなー」といつも思います。と言うのは、日本ハムの優待、頂いてみると明らかに「物が良い、クオリティーが高い」のがヒシヒシと伝わって来る、滅茶苦茶に良い内容だったからです。いくつか見ておきましょう。 日本ハム冷凍食品詰合せ にら焼餅、めっちゃ旨い。! 四川名菜 どの点心も素晴らしい。 皮も中身も滅茶苦茶に美味い。! 浪漫工房、ハム・ソーセージ詰合せ どんな料理に使っても、抜群。! 日本ハムはプロ野球球団を持っているので元々知名度の高い会社ですが、優待品を頂いてみるとその商品にもリアルガチンコパワーがあることがはっきりと伝わってきます。どれも抜群に美味い。当然これからも優待MAXとなる500株をニコニコホールドしていく予定です。2024~25主力株概況シリーズ 免責事項当シリーズは、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Nov 19, 2025

閲覧総数 1942

-

7

2. 低PER、低PBR、高配当利回りが大切。

さて今日は株式投資本オールタイムベスト151位、長期的バリュー投資の基本と原則(ジム・カレン著、パンローリング、2022年) の第2弾です。 今日は、第2章 バリューの規律 から。 戦略 1. 規律をもって投資する 長年にわたり、投資家のアキレス腱になっているのが将来の成長に過大な価格を支払うこと、要するに、人気があり、割高な株式を買う事だ。グレアムが忠告しているとおり、この誤りを回避するためには、株価に関する規律を用いなければならない。彼が推奨した規律はPER、PBR、配当利回りだ。割安な企業を買い、過大な価格を支払うことを避けるために、投資家はこれら3つの指標のうち1つか、それ以上を用いて株式をスクリーニングするべきである。バリュー株を探す場合、3つの指標を次のように用いる。1. PER 指数を構成する銘柄でPERが下位20%に属する企業を探す。2. PBR 指数を構成する銘柄でPBRが下位20%に属する企業を探す。3. 配当利回り 指数を構成する銘柄で配当利回りが上位20%に属する企業を探す。2. 長期的に投資する 規律を長期にわたり適用すれば、パフォーマンスはモメンタムや恐怖や強欲といったその他の要素ではなく、ファンダメンタルズや利益に従うようになる。グレアムは時間軸については言及しなかったが、5年間のトレンドを用いることでパフォーマンスを平準化できる。 ね、この本いいでしょ。 「PER、PBR、配当利回りと言うシンプルな指標を使って規律を守って投資をし、更に時間軸を長くとって長期で戦うことが大切」であると、小学生にも分かるくらいに平易な言葉で説明してくれています。 それでは彼の言う「極限まで単純化した戦略」の実際の投資パフォーマンスはどのようなものなのでしょうか? 次回はそれを見ていきましょう。(続く)

Nov 17, 2025

閲覧総数 2613

-

8

2021~25PF概況637位、ミアヘルサホールディングス。

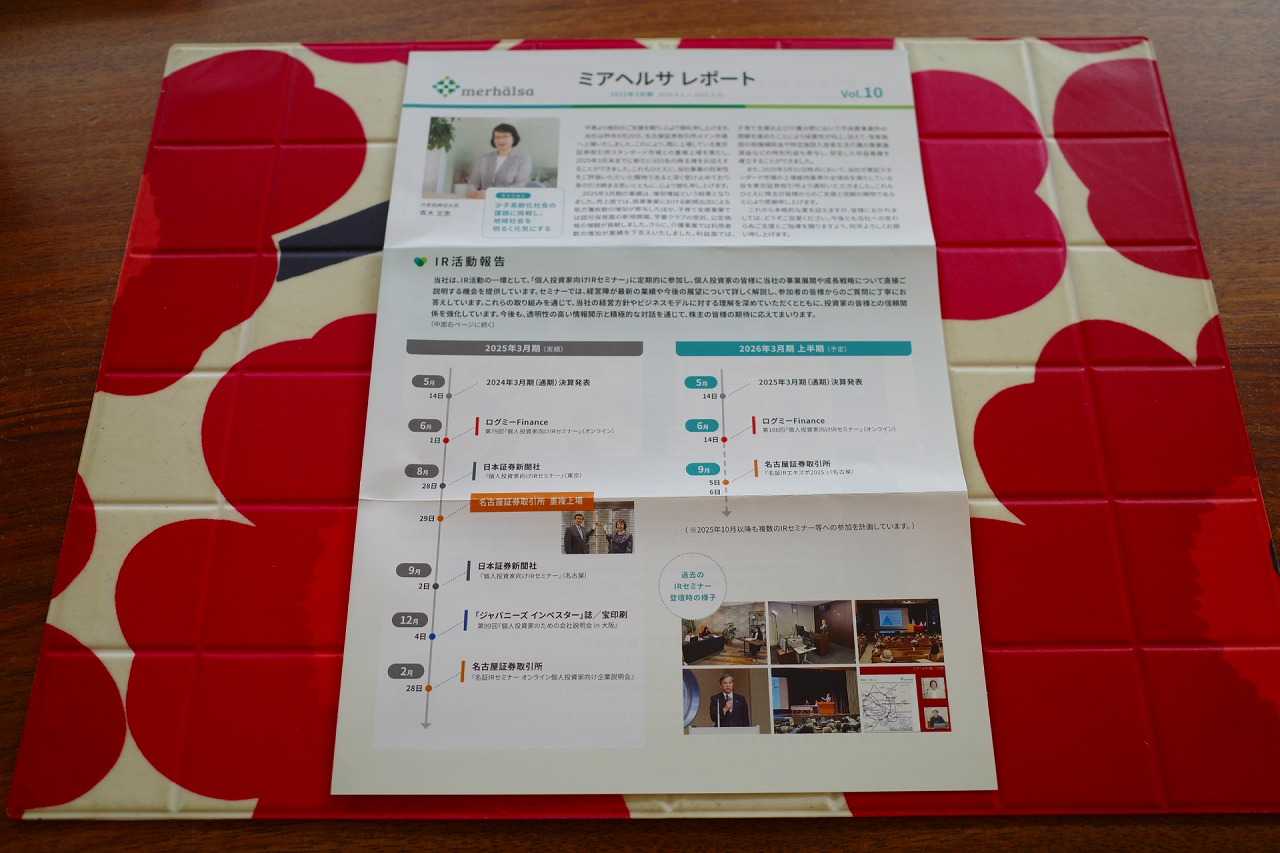

なんだか最近毎日株価がどんどんどこどこ下がりますね。私のポートフォリオには内需株が多く、「真綿で首を絞めるように」かなりダメージが積み重なってきています。ちょっと嫌な感じですね。(汗) さてそんな中ですが、今日は2021~25PF概況シリーズです。637位 7129 ミアヘルサホールディングス (東S、3・9月優待) ◎ PF637位は、調剤、保育園、介護施設が3本柱のミアヘルサホールディングスです。 現在の株価は1120円、時価総額31億円、PBR0.81、自己資本比率は29.1%、今期予想PER12.53、配当利回り2.7%(30円)、総合利回り4.5%(30+20=50円)で、優待は100株保有で年2回1000円相当のクオカード等です。 ミアヘルサHDは、指標的には妥当な株価位置と思いますが、優待クオカードブーストを加味すれば、ま、特に問題なくホールドしていけるかな?と思っています。

Nov 18, 2025

閲覧総数 1770

-

9

16. 自分のつくったゲームなら、だいたいは負け犬にはならない。

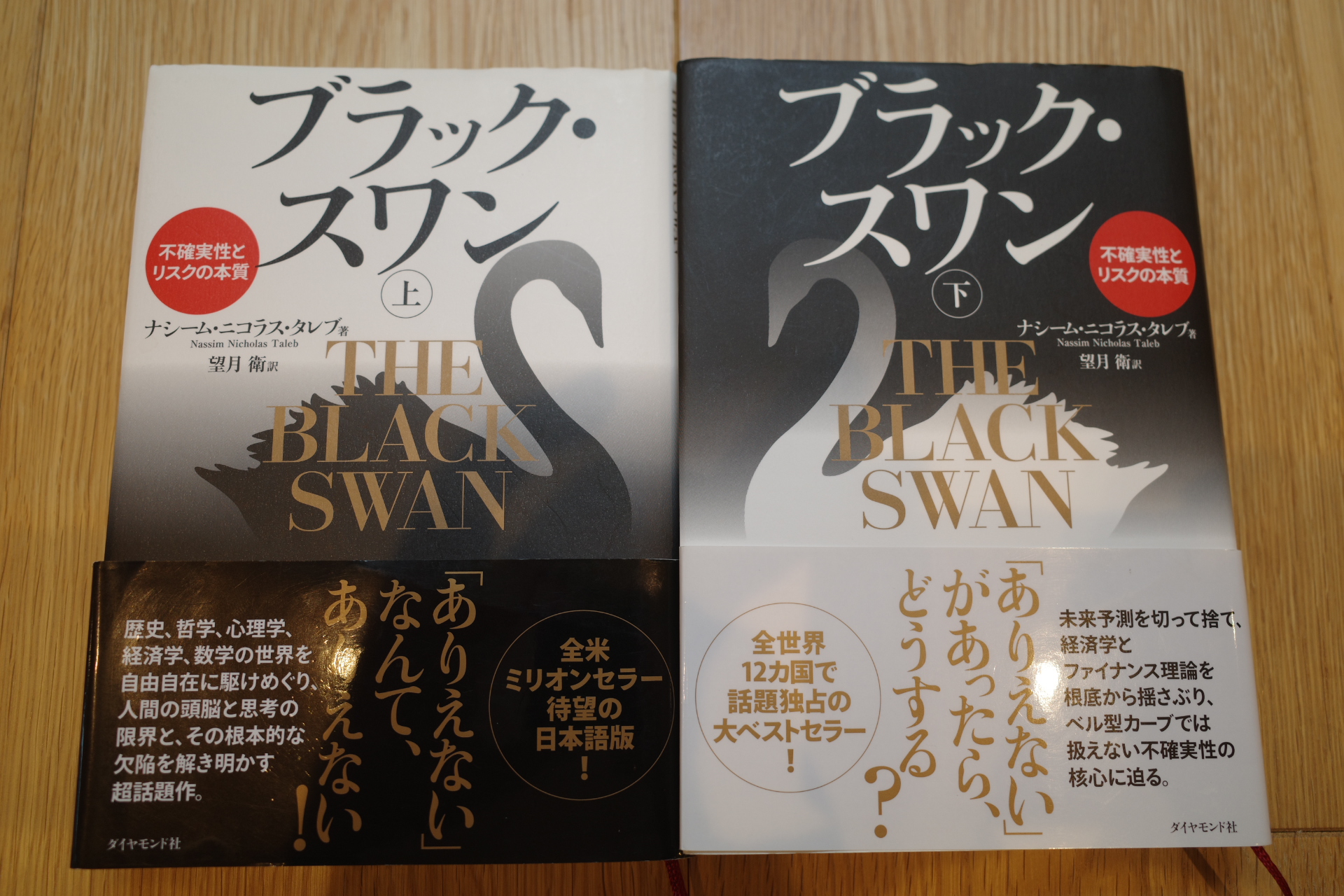

さて今日は株式投資本オールタイムベスト150位 ブラックスワン(ナシーム・ニコラス・タレブ著、ダイヤモンド社、2009年) の最終回第16弾です。 今日は、最終章となる第19章、半分ずつ、あるいは黒い白鳥に立ち向かうには から。いよいよ総まとめですね。 小さな失敗はそれほど心配しない。大きな失敗、とくに致命的になりそうな失敗はとても心配する。投機的なベンチャー企業より、「有望な」株式市場、とくに「安全な」優良株に不安を感じる。 後者は見えないリスクの代表だ。前者は、変動が大きいのが最初からわかっているし、投資する額を小さくして、裏目に出たときの損を抑えることができるから、不意をつかれて驚くことはない。 結局、これは全部、ちょっとした意思決定のルール一つに根ざしている。よい方の黒い白鳥にさらされ、失敗しても失うものが小さいときはとても積極的になり、悪い方の黒い白鳥にさらされているときはとても保守的になる。 この表現は具体的で凄くいいですね。 例えば2025年の3~5月に多発した証券会社の口座ハックによる不正売買みたいのは、自らの資産に一撃で致命的なダメージを与える可能性がある典型的な「悪い方の黒い白鳥」であり、こういうのは全身全霊を賭けて心配して対処しないといけないということです。 逆に、ファンダメンタルズが劣悪でもしかすると飛ぶかもしれないけれど、優待内容だけは最高と言う様ないわゆる「優待ボロ株」への投資みたいのは、投入する金額を絞ることでリスクをコントロールできるので大して心配する必要はないということです。 自分のつくったゲームなら、だいたいは負け犬にはならない。 黒い白鳥の文脈で言えばこうなる。ありえないことが起こる危険にさらされれるのは、黒い白鳥に自分を振り回すのを許してしまったときだけだ。自分のすることなら、いつだって自分の思いのままにできる。 私は2003年位に今のやり方である「優待バリュー投資手法」を自分自身で発明して、それを日々ブラッシュアップさせながら20年以上を戦ってきました。 これはまさに「私が自分の能力や性格にぴったりと合わせて作り上げたオリジナルゲーム」であり、だからこそここまで悪い方の黒い白鳥に邪魔されずに生き抜いて来られました。これからもタレブ先生の多くの教えを胸に、毎日を大切に戦っていきます。 さてこれでこの本の紹介は終わりです。人類史上に残るタレブの大傑作「ブラック・スワン」の書評、いかがだったでしょうか? 100%全身全霊を賭けて書きましたし、ついにゴールまで辿り着けて感無量です。万一未読の方がいらっしゃいましたら、この機会に是非。(終わり)

Nov 11, 2025

閲覧総数 2416

-

10

2024~25主力株概況101位、マルハニチロ。

さて今日は2024~25主力株概況シリーズです。 101位 1333 マルハニチロ (東P、3月優待) バリュー投資家としての評価 ◎ 優待族としての評価 ◎◎ PF時価総額101位の上位銘柄は、水産最大手で国内に強固な流通網を持つマルハニチロです。 現在の株価は3672円、時価総額1857億円、PBR0.80、自己資本比率31.7%、今期予想PER10.57、配当利回り3.0%(110円)です。 マルハニチロは優待制度をしばらく前に廃止しており、私はその時に一旦全株を売却しておりました。ただ「そうは言ってもマルハニチロは指標的に安いし、凄く魅力的な銘柄なんだよなあ。」とずっと気にかけていました。 そしてしばらく前に、 優待お魚株バルクプロジェクト を開始したときに、ひっそりと100株だけ買い戻していました。。。 、、、2025年11月10日、マルハニチロは「新社名記念優待導入」&12月31日付の株式3分割を発表しました。優待は2026年、2027年、2028年3月期のみで、3年間の期限付きとなっています。 私はそれを受けて、「マルハニチロは元々優待が無くてもガチンコで相撲が取れるだけの高い実力を持つ銘柄だし、3年間限定とはいえ優待再開は極めて喜ばしい。少し買い増ししよう。」と思って、900株追加して1000株体制としました。それによって、今回再びPF上位に登場してくることとなったのでした。 今日はマルハニチロの優待再開を祝して、以前の優待内容を復習しておきましょう。 大体市価3000円程度の品物が選択制で戴けました。 選択肢は例年上記のような4択か5択くらいだったのですが、私は例年概ね1番の「水産缶詰詰合せ」を選択していました。 今日は実際の使用例を1つだけ御覧戴きましょう。 マルハニチロの優待まるずわいがにのトマトスパゲッティ 缶詰にパンパンに詰まった蟹を、フライパンに丸ごとダンク。 おりゃー。 旨い。何よりも蟹が美味い。!!! カニは料理のうまさを魔法的に爆裂上昇させる。!!! マルハニチロの缶詰はどれも非常に美味しいので、優待品を貰うと思わずニンマリしてしまっておりました。というか、マルハニチロに限らないのですが優待で戴ける缶詰と言うのは全体に高級品が多くて嬉しいんですね。そのため私は以前から、「缶詰優待は素晴らしい。」 ということを何度も繰り返して力説しています。 具体的には、過去の超人気記事である、缶詰優待株 私的ランキングベスト4 2023年編 を是非今すぐにご覧下さい。 さて、優待を再開したマルハニチロは、優待族的には極めて総合戦闘力が高い銘柄に戻ったと評価しています。「優待は3年間限定」などと言わず、是非恒久的に続けて欲しいと個人的には考えています。 私の四半世紀25年に及ぶ優待族としての経験から、「優待品は力のある自社製品に限る」と確信しています。高額なデジタルギフトやクオ優待では刹那的な株価上昇は得られても、投資家の「心」を捉えることは決して出来ません。多くの企業がそういった「金目優待」新設に追い込まれるのは、優待にできる自社製品が無いからです。 でもマルハニチロはそれを実行出来る稀有な企業です。投資家の心を捕らえ、会社がピンチの時にも「臣下株主」として忠実に仕え続ける我々「優待族」を是非「永く続く旅路のお供」にして頂けたら、と改めて願っています。

Nov 16, 2025

閲覧総数 2691

-

11

2021~25PF概況636位、ナック。

さて今日は2021~25PF概況シリーズです。 636位 9788 ナック (東P、3月優待) ◎~◎◎ PF636位は、ダスキン代理店最大手で水宅配事業や化粧品通販にも進出しているナックです。 現在の株価は530円、時価総額247億円、PBR1.00、自己資本比率は58.9%、今期予想PER11.67、配当利回り4.2%(22円)、総合利回り7.9%(22+20=42円、優待品はメルカリ平均価格の2000円で換算)で、優待は100株保有で自社グループ会社商品です。 ナックは指標的にもまずまず割安ですし、更に高い総合利回りが出ており、PF下位としてはあり得ないくらいに魅力的な良い銘柄であると評価しています。

Nov 15, 2025

閲覧総数 2018

-

12

2024~25主力株概況シリーズ、いよいよ開始です。

さて本日より当ブログの看板シリーズである2024~25主力株概況シリーズを新しく始めます。 前回の2022~24主力株概況シリーズは久々にほぼ2年に渡るロングラン公演となり、それによって実質的には1シーズンが飛ぶという結果となりました。 これにはいくつか複合的な理由がありました。ざっくりと以下の様な感じです。1. 毎年毎年テンションを上げ、多大な精神エネルギーを投入してこのシリーズを書くことが単純にとてもしんどかった。ちょっと金属疲労を起こしていた。2. 自分は2~5年くらいの中長期視点で銘柄を選定してゆったりと戦うタイプの投資家であり、そないそないに銘柄が頻繁に入れ替わる訳ではないので、まあ別に律儀に真面目に毎年書かなくてもいいかと思った。ちょっと休憩timeを入れようと思った。3. 世界最大のグレートゲームである株式投資の世界で長年生き抜くためには、非常識で、風変わりで、多くの批判が集まる、でもどこかに確かな磁力と魅力がある、そんな奇妙奇天烈で不可思議な銘柄選択が必須となる。そういう「瑠璃色に光り輝くドラゴンボール」を複数探し求めるのに時間が必要だった。 、、、こうして2年の準備期間をかけ、ようやく「よし、これで行こう。」と言う、新シリーズの準備が整ったのでした。 さていよいよ始まる2024~25主力株概況シリーズですが、「TOP10銘柄が前回の2022~24シーズンとはほぼ全部入れ替わる」こととなりました。実際の発表時にはもしかすると少し変わるかもしれないですが、現時点で見ると90%が新銘柄となっています。 自分でも俄かには信じられないくらいですが、全てを0ベースで見直し、生まれたての赤子の様なまっさらな気持ちでマーケットを広く俯瞰した結果、そういうことになりました。当ブログのスタートは2005年でしたが、今回は過去最大のサプライズに満ちた内容となりました、というか、なってしまいました。 多くの新銘柄達が次の覇権を争う超戦国時代のカオスな新章となります。正直に言って、「上か下かは全く分からないけど、間違いなくパフォーマンスはTOPIXには連動しない、完全に異質なものになるな。」と思いますし、実際にそういう構成となりました。 「高いリスクはあるだろうけど、この布陣で今度こそ超A級の投資家に成り上がる。」という強い決意を持っています。もしも駄目だった場合には「両腕+片足」くらいのかなりの重篤な深手を負うことになるという覚悟を決めてのスタートです。 そんな中、時空を超え音もなく静かにポートフォリオ初登場1位に飛び込んできたのは、「あまりにも意外な銘柄」でした。それは、、、、、 (明日へ続く)

Jun 13, 2024

閲覧総数 5967

-

13

2024~25ポートフォリオTOP100のまとめ。

さて今日は、2024~25主力株概況シリーズで紹介してきたポートフォリオTOP100銘柄をまとめておきます。今シーズンも終盤戦に差し掛かっているので、過去に紹介してきた銘柄達のその後の命運を俯瞰し、最新の評価も一部に付記しておきます。尚、書いてあるコメントは毎回細かく修正しています。 1~10位 1位の韓国造船海洋、2位のニッピは大きく上昇しましたが、両社共まだここから全然イケる、上を目指せると考えています。また6位の7228デイトナ、7位の3539JMホールディングス、8位の6623愛知電機、9位の3181買取王国は依然として非常に安いと思いますね。 11~20位 この中では、11位の5283高見澤、14位の9310日本トランスシティ、18位の1438岐阜造園が依然として安いと思いますね。 21~30位 21位の4365松本油脂製薬、24位の9027ロジネットジャパン、26位の7485岡谷鋼機、27位の7614オーエムツーネットワークと、ここは依然として激安銘柄が多いですね。 31~40位 この中では、31位の9057遠州トラック、36位の8043スターゼン、40位1301極洋が今でも安いと感じますね。 41~50位 指標的には激高なんですが、41位の3561力の源HDは大化けする可能性はあると思います。何故ならラーメンが圧倒的に美味いからです。投資はシンプルが一番と自分は思いますね。 51~60位 51位の2418ツカダGHDは、「ブライダル&ホテル」の両刀使いの銘柄ですが、ホテルは躍進&ブライダルも残存者利益でしっかり回復ということで、非常に面白いと思います。10バガーは無理かもしれないですが、うまくいくと5バガーくらいは狙えるんじゃないかな?と個人的には期待しています。最近株価推移は軟調ですが、自分は更に買い乗せしています。 61~70位 しばらく前に、Xで相互フォローの凄腕の方と名古屋市にある日本有数の巨大イオンであるMOZOワンダーシティで、1階から4階までの全部を丹念に練り歩いて、最後にご飯を食べながら一番良いと思ったお店を運営している銘柄を発表し合うという「MOZOミステリーツアー」を敢行したのですが、その時に満場一致で良いとなったのが、68位の8016オンワードHDのお店でした。ちなみにこのミステリーツアーはまたXでいずれ募集しますので、タイミングのあった方は是非。 71~80位 8041OUGHD&8091ニチモウの「優待お魚株バルクプロジェクト」の今後が気になります。それにしてもニチモウは全然優待を新設しないですね。(汗) それでは91~100位をどうぞ。91位 1377 サカタのタネ 自分の現在のポートフォリオでは、純粋な「農業」系の銘柄保有が少なくて以前からどこかを大きめに買いたかったのですが、色々探して今回サカタのタネに白羽の矢を立てました。ワールドワイドで素敵な銘柄と思います。92位 4088 エア・ウォーター 「不適切な会計処理に伴う損失の先送り」が発覚して株価が急落したところで大きめに買いました。果たしてどうなるでしょうか?93位 7219 エイチ・ケー・エス 「HKSは超低PBR&高財務で、めっちゃ好みのタイプの銘柄なんだよな。でも同時に成長力はほぼ0だし、マーケットから評価されるような要素もほぼない。」と思います。こういう銘柄を平気で買えるところが私の強みであり、同時に欠点でもあります。94位 2737 トーメンデバイス トーメンデバイスは半導体市況によって業績推移に波はありますが、いぶし銀の実力派であることに変わりはありません。PF上位で戦い続けられるだけの実力があると思いますね。95位 8388 阿波銀行 阿波銀行は、自己資本比率が高めかつ保有有価証券の含み益が多くその割に地銀界では相対的にPBRが低いので、総合的に見て非常に魅力的な銘柄と思います。 96位 9029 ヒガシホールディングス ヒガシHDは地味な運送会社ですが、過去安定してしっかりと利益を出し続けており、またマイルドながら着実な成長力もあります。いい銘柄ですね。97位 7683 ダブル・エー 優待でメンズ用のスニーカーが選べるようになったことで、優待族的な視点からは「トップランク」の銘柄になったと思いますね。98位 7984 コクヨ コクヨは指標的には妥当な株価位置と思いますが、優待内容には非常に力がありますね。99位 8098 稲畑産業 PF上位で戦うのに不足のない銘柄ですね。100位 8386 百十四銀行 優待カタログに地元香川県産の素敵な品物が多く、独自性があってとても素晴らしいと思いますね。 以上、2024~25ポートフォリオTOP100銘柄のまとめ でした。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Nov 13, 2025

閲覧総数 3301

-

14

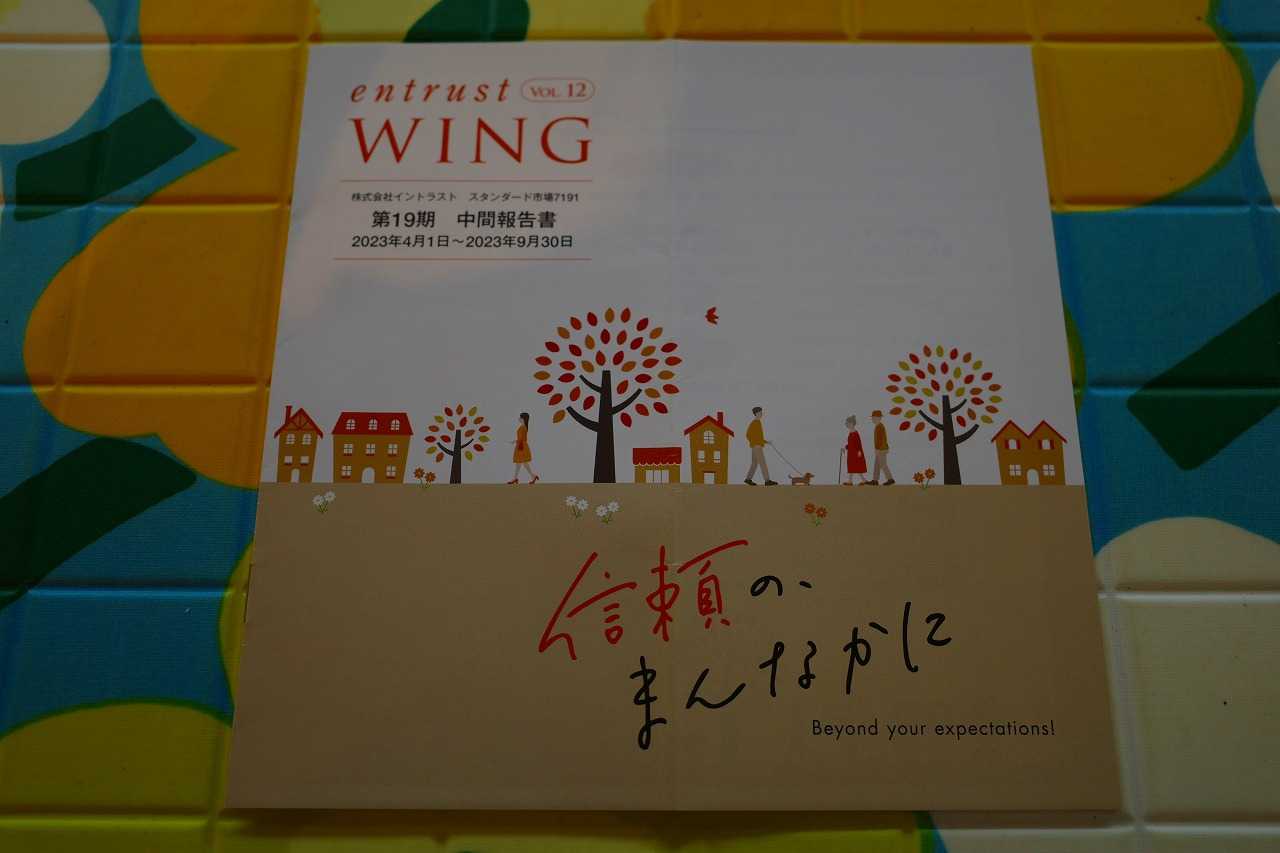

2021~25PF概況635位、イントラスト。

さて今日は2021~25PF概況シリーズです。635位 7191 イントラスト(東S、3月優待) ○ PF635位は、家賃債務保証が柱で、医療・介護費保証を第2の柱に育成中のイントラストです。 現在の株価は1069円、時価総額239億円、PBR3.16、自己資本比率は62.1%で有利子負債は0、今期予想PER15.43、配当利回り3.3%(35円)、総合利回り3.7%(35+5=40円)で、優待は「100株以上&1年以上の継続保有を条件として」100株保有で500円相当のクオカード等です。 イントラストは指標的には高いですが、同時に成長力を維持しており、PF下位としては全く問題のない良い銘柄であると考えています。

Nov 14, 2025

閲覧総数 2138

-

15

7. 和製テンプルトンになろうと思って、顔面血だらけ。

さて「株式投資本オールタイムベスト」シリーズ24位 テンプルトン卿の流儀(ローレン・C・テンプルトン&スコット・フィリップス著、パンローリング社、2010年) の第7弾です。 今日も、テンプルトンの「切れ味鋭い逆張り」が見事に決まったのが印象的な、第7章 危機はチャンス から。 ジョン叔父さんが買いの指値注文を出しておいた八銘柄のうち買えたのは三銘柄だった。つまりその三銘柄が当日の取引時間中のある時点で始値から五〇%以上下落したのだった。 三銘柄とはAMR(アメリカン航空の親会社)、コンチネンタル航空、USエアウエーズだった。 図7.1~図7.3には二〇〇一年九月初めから同月一七日の六か月後までの期間における三銘柄の株価のほか、その目標保有期間中のジョン叔父さんのリターンが示されている。 図から分かるように買い付け後六カ月間で生み出されたリターンは相当のものだった。アメリカン航空、コンチネンタル航空、USエアウエーズのリターンはそれぞれ六十一%、七十二%、二十四%で、どれもが六カ月以内に実現されたのだ。このリターンからも推測できるように、連邦政府の救済案に関するジョン叔父さんの予測は的中した。 いやあ、テンプルトン実に見事でしたね。 ちなみに時が流れた2020年初めに世界中を新型コロナが襲うことになりました。私はこの時、「コロナなんてただの風邪だろう。ツイッターランドで長年生き抜いている古参株クラも大体同じ意見だし、みんな大騒ぎし過ぎなんだよ。どうせ数か月でこの騒ぎは収まる。これは2001年にテンプルトンが9.11テロ後に航空会社で大儲けしたのと同じパターンだ。よし、思い切ってここで ANA と JAL をたんまり買って逆張りで勝負しよう。ワイは和製テンプルトンになるんや。」と思って、思い切り買い仕掛けたことがありました。 結果は皆様ご存じの通りで、新型コロナは思ったより強力でかつどんどん変移を繰り返したことにより、世界はその後数年に渡ってもがき苦しむことになりました。 そして私はANAとJALの大きなポジションで思い切り返り血を浴び、顔面血まみれの大損失を出して命からがらヒーヒー逃げだすという結末になりました。 「テンプルトンのマネをしようと思ったけど、とんでもなかった。もう少しで死ぬるところやった。やっぱり彼は偉大だなあ。自分はまだまだ精進が全然足りないや。」としみじみと感じました。 以上、今回の書評の結論は、テンプルトンになるのは難しい。 ということになろうかと思います。(笑) さてこれでこの本の紹介は終わりです。最高の1冊なので、未読の方は是非。(もうちょっと続く) 、、、、今回書いた24位「テンプルトン卿の流儀」の追加書評へのリンクを追加し、最新版として再アップしました。 この辺りのランクは正直どれも「神本」。 全てが途轍もないクオリティです。 是非もう一度ご覧下さい。↓↓↓ 株式投資本オールタイムベスト30のまとめ

Aug 22, 2022

閲覧総数 4035

-

16

2024~25主力株概況100位、百十四銀行。

さて今日は 2024~25主力株概況シリーズ です。今シーズンもついに100位まで到達しました。100位 8386 百十四銀行 (東P、3月優待) ◎~◎◎ PF時価総額100位の上位銘柄は、香川県を地盤に岡山県や大阪府など瀬戸内地域に展開し、資金量は四国で2位の百十四銀行です。 現在の株価は5850円、時価総額1675億円、PBR0.47、自己資本比率は6.1%、今期予想PER9.50、配当利回り3.7%(216円)、総合利回り4.1%(216+25=241円)で、優待は「1年以上の継続保有を条件として」100株保有で2500円相当、500株保有で5000円相当の香川県特産品(カタログより選択)などです。 優待カタログには地元香川県産の素敵な品物が多く、独自性があってとても素晴らしいと思います。 過去の優待品選択例をご覧いただきましょう。香川県の「裏名物」である、「骨付鶏セット」です。今や全国区人気の讃岐うどんほど有名ではないですが、これが実に美味しいんですね。 「ムキマッチョ」を目指してもう丸8年間ずっと筋力トレーニング中のワイにぴったり。 たくさんのスパイスが滲み込んでいて、本能に訴えかけてくる旨さがあります。 まさに骨までしゃぶり尽くす美味しさ。! もういっちょ、シャインマスカットです。 Xで、「炭酸水に漬け込んだら美味しくなるよ」と読んだので実験してみました。 実がパンパン。 口に含むと、シュワシュワではじけ飛ぶ美味しさ。! さて私は百十四銀行に関してはしばらく前に優待MAXとなる500株を残して売却してしまっておりました。ところが11月7日に1000株優待の追加が発表されたので、「これは仕方ない。買い戻そう。」と考えて急遽1000株体制に戻したのでした。正に「安く売って高く買い戻す」の典型となってしまいました。(汗) ま、いずれにせよ、今後の業績推移を厳重に監視しながら、引き続き楽しくホールドして応援していく予定です。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Nov 10, 2025

閲覧総数 2834

-

17

2024~25主力株概況1位、韓国造船海洋。

さて本日より、当ブログの看板である 2024~25主力株概況シリーズ を始めます。 初めにお断りしておきますが、このシリーズは積極的な情報発信をすることを通して、継続的に学び続けながら、自分が投資家として少しでも 半歩でも成長することを目的として書いているだけのものです。人間はインプットだけ・溜め込むだけでは決してうまくいきません。適切なアウトプット・波動砲発射があって初めて1ミリでも1センチでも身長が伸びるものです。そういう風に出来ているんですね。 そのため、読者の皆様方がこのシリーズを見て売買をし、儲かっても、そして損をしても私は一切の責任を負いません。投資は100.0%自己責任で行って下さるようお願い致します。誰にも投げていないし、ただひたすら自分との真剣勝負をしているだけです。 それではまず最初に必ず下記の免責事項を御読み下さい。そして納得できない方はここまでで立ち去り、今後当ブログ及び私のツイッターアカウントへの御訪問は一切、恒久的にお控えください。尚、この免責事項は2024~25主力株概況シリーズの全体に対して適用されます。御了承下さい。 2024~25主力株概況シリーズ 免責事項 当 2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての1つ上のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちてはいないか、「目の死んだ魚」になっていないか、などを多角的に検討する目的で書いているものです。 記事内容は一般的に入手可能な公開情報(ただし登場各社IRへの蛇の様にしつこくて執念深い、独自の突撃取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。 また市場と個別銘柄の未来がどうなるかは最終的には誰にも分からないため、記事内容の正確性は保証しません。私は「未来を見通せる魔法の水晶玉」を残念ながら持ち合わせてはおりません。 そのため当シリーズ内の情報に基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。 そしてここから先に広がる膨大な 2024~25主力株概況シリーズワールド は 純度100%の私のポジショントーク でもあります。私がポッケの小銭入れにしまってある100円玉で自分が買える限界までパンパンに買い込んだ銘柄達がただひたすらにずらっと並んだセットリストになっているのです。 そして私は割と文章力がある方のタイプです。なので、このシリーズを継続して摂取していると、知らないうちに私の「ミラクル蟻地獄ワールド」に引き込まれ、影響を受け、最終的には同化してしまう危険性があります。取り扱いには十二分に御注意ください。 いいですか、これが最後のチャンスです。読むのをやめるなら、引き返すならここまでです。 よろしいでしょうか? ちゃんと警告しましたよ。 それではここから先に続く日記へは、上記の免責事項に完全に120%ご納得頂けた方のみがお進み下さい。。。。。。 、、、お待たせいたしました。 それでは2年ぶりの新作となる 2024~25主力株概況シリーズ いよいよ出陣です。 1位 009544 韓国造船海洋(KOSPI、非優待) ◎◎◎◎◎(みきまる史上、過去最高評価) PF時価総額1位の幕内最高主力株は、HD現代の造船中間持株会社である韓国造船海洋(HD Korea Shipbuiding & Offshore Engineering)です。(上記データは会社ホームページより引用) 下記の通り、親であるHD現代の下に韓国造船海洋があり、その下に現代重工業、現代三湖(サムホ)重工業、現代尾浦(ミポ)造船所の3つの造船企業が仲良くぶら下がっているという形になっています。 2024年6月13日現在の株価は133.300KRW(大韓民国ウォン)、時価総額9.441兆KRW、PBR0.95、自己資本比率は31.6%、今期予想PER15.50、配当利回り1.4%で、優待はもちろんありません。ここは優待天国の日本株市場ではなく海を渡ってお隣の韓国市場に上場している銘柄ですからね。(データはSBI証券の「銘柄サマリー」から引用) さて私が専門とする優待株でもない、それどころが母国語で裏の裏まで調べ尽くせるという巨大な優位性がある日本株市場銘柄ですらない韓国造船海洋に何故超主力参戦したのか?、それは以下の5つの理由によります。1. 現在造船業界は「スーパーサイクル(受注好調期)」に入ったと考えられていること。また以前のスーパーサイクルは2~3年程度の短期のものが多かったが、今回はそれが造船業界の「環境規制と新しい船種の出現」によって10年以上続く「メガ・スーパーサイクル」となる可能性があること。そして投資家としてこのビッグウェーブに絶対に乗りたい、ポッケを金貨でパンパンにしたいと考えたこと。 ちなみに「造船業界のスーパーサイクルの未来予想図」は以下となります。今現在の地点である2024年から2035年くらいまで、今後10年くらいの大活況が予想されています。Golden Pineによる解説を見ると、 第一次世界大戦以来、造船サイクルは 20 ~ 30 年続き、通常は同じ長さの耐用年数を持つ船舶の更新サイクルによって推進されてきました。世界の船舶納入量の最後のピークは 2011 年に発生し、その結果、現在では退役年齢に近づいている船舶がますます増えています。現在、運航されている船舶の約 53% が艦齢 20 年以上です。 2030 年までに、この数字は 70% に達すると予想されます。この傾向は今後も車両更新の需要を促進すると考えられます。一方で、国際海事機関(IMO)の2030年の二酸化炭素排出削減目標により、古くてエネルギー効率の低い船舶の置き換えがさらに加速しています。大手海運会社は造船所の生産能力が逼迫していることを認識しており、2030年までの環境要件を満たすためにクリーンエネルギー船を先行発注し始めている。 ということです。要は 「環境規制と古い船の代替需要」の2つが同時に重なるので、それでスーパーサイクルが発生すると予測されている ということですね。(上記データはGolden Pineより引用) またこの点に関して、世界最大の造船会社であるHD現代重工業の主要外注製作会社である現代ヒムズ代表の崔志溶(チェ・ジヨン)さんも2024年1月9日の 「毎日経済」のインタビュー で以下の様に述べています。 「かつて造船業のスーパーサイクルが2~3年間船舶発注が集中するものだったとすれば、最近は好況水準の発注が10年以上続く可能性が高く、はるかに大きなスーパーサイクルが到来しました。」「市場調査業者クラークソンによれば2022年末基準で船齢20年を越えた船舶が貨物船は58%、タンカー34%、その他船舶47%に達し、早い時期に交替しなければならない船舶の需要が大きくなった」「さらに大きな好況の理由は既存船舶の環境にやさしい船舶転換時期が早まり、捕集された二酸化炭素を液化して貯蔵場所に運送する液化二酸化炭素(LCC2)運搬船の発注が持続的に増加するものと予想され中長期造船業の展望が明るい」 ちなみに日本造船工業会のプレゼンテーション資料を見ても同じような図表があります。(上記データは日本造船工業会のプレゼンテーション資料より引用)2. それでは造船業界のこれからの未来の10年が途轍もなく明るいと仮定して、じゃあ何で韓国造船海洋を選んだか?ですが、1番はここが造船業界の売上高ランキングで世界1位だからです。 「巨大なスーパーサイクルが到来するのであれば、業界の最大手にベットしておけば間違いないだろう。」と考えたということです。ちなみに3位の中国船舶集団(CSSC)もいいかな?とちょっと思ったのですが、中国は社会主義国で投資家保護の観点から大きな不安があるので今回は除外しました。(上記データはディールラボHPより引用)3. 実際にここからの数年で韓国造船海洋の利益が急増しそうなこと。 以下はSBI証券の「財務詳細」からの引用ですが、2023年12月期に純利益221.711.002.000KRW(約244億円、1KRW=0.11円で換算)と長年の暗いトンネルを抜けて、ようやく黒字転換しました。 そして2024年12月期には751.868.000.000KRW(約827億円、利益2.4倍)、2025年12月期には1.452.368.000.000KRW(約1598億円、利益6.6倍)となる見込みです。要は、今が「絶好の投資タイミング」という事ですね。(上記データはSBI証券より引用)4. 「お前、そんなこと言って捕らぬ狸の皮算用だろう。」と思われる方がいらっしゃると思いますが、自分には韓国造船海洋の現在が「ドラえもんのタイムマシンで日本の1年前」に戻った様な「10年に1度クラスのまたとない機会」に見えること。 「ストライクゾーンど真ん中の甘い球は全力で強振する。ホームランボールを絶対に逃さない。」 ことが投資家には一番大切。 具体的に言うと、日本の造船準大手の7014名村造船所が長年のトンネルを抜けて2023年3月期に黒字転換を果たした後、利益が急増して株価が「1年で5倍」になったのですが、韓国造船海洋の今が「1年前の名村」にそっくり重なって見えること。 これは数年前に韓国造船業界が苦し紛れに「赤字覚悟の安値でダンピング受注」しまくり、激安船価のものをしぶしぶ作っていて利益がちーとも出ていなかった状況が、日本から1年遅れで船価上昇後の受注船の建造が始まることによって利益があれよあれよという間に急伸していくというシナリオです。ちょっとここで名村造船所と韓国造船海洋の20年チャートを較べてみましょう。 まずは名村造船所です。この1年間で株価が急騰し、前回の造船スーパーサイクル時の2007年時の高値とほぼ同じ水準まで上昇していることが分かりますね。(上記データはSBI証券より引用) 次は韓国造船海洋です。前回の造船スーパーサイクル時の2007年と2011年に二峰性の高値を付けているものの、現在の株価水準はその約4分の1に留まり、全く動意づいていないことが分かりますね。(上記データはInvesting.comより引用) ちなみに、 2023年最新版:世界の造船会社ランキング時価総額TOP58 という記事によると、韓国造船海洋は時価総額7位で、名村造船所は27位となっています。27位で世界的な競争力がそれほど高くはないと考えられる会社が1年で5倍になったんだから、7位の会社にもおんなじことが起こるんじゃないか?と、私は思っているということです。とてもシンプルなアイデアですね。(滝汗) あっ、ちなみに私は名村を全くディスってはいないです。名村もまだここから2倍くらいになるポテンシャルは十分にあると思っています。5. 最後に、「韓国造船海洋の未来がそんなに明るいのなら、そもそも韓国市場を代表するくらいの大型株なんだし、もうすでに今の株価に織り込まれているはずだろう。何でこんなに株価が安いんだ。」という疑問があろうかと思います。実に当然ですね。 これに対する私の推測は、「東アジア人特有の不安遺伝子が株価の上昇を抑えている」というものです。 日本・韓国・中国・台湾・シンガポールなどの東アジア人は、セロトニントランスポーター遺伝子の「S型」を持つ割合が70~80%と高く、ヨーロッパの40~45%と比べて倍近い数値になっています。このS型遺伝子は「不安遺伝子」とも呼ばれ、セロトニンの分泌量が少なくて不安を感じやすい人種であることがわかっています。 S型遺伝子保有者の割合が一番高いのが我らが日本で80.25%、2番目がお隣の韓国で79.45%、以下、中国75.2%、シンガポール71.24%、台湾70.57%となっています。 つまり、「高い確率で明るい未来が訪れそうだけど、それを実際に確認しなくては不安で不安で投資が出来ない。」というのが、我々東アジア人投資家の実態ということです。だから実際の業績数字の急伸と共に7014名村造船所は株価が5倍になったし、実際の数字が「今は見えていない」韓国造船海洋の株価は未だ動いていないということです。 「動こうと思うけれども、金縛りでどうしても体が動かない」ということです。これが「投資の世界の不確実性」であり難しさなのです。そして日本と同様に韓国の投資家も多くが不安遺伝子を持っているので、それで「実際の業績数字のブレイクを見るまでは買えないし、買わない。」と言う方が多いのではないか?と個人的には考えています。 以上、投資家としての未来を造船業界のメガ・スーパーサイクルの到来と業界1位の韓国造船海洋の飛躍に賭け、「みきまる史上最大の大航海決戦」が静かに始まります。2024~25主力株概況シリーズ 免責事項当シリーズは、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Jun 14, 2024

閲覧総数 32516

-

18

6. 自分のトレードを世界に公開しろ。

さて今日は株式投資本オールタイムベスト144位ベスト・ルーザー・ウィンズ(トム・ホウガード著、パンローリング、2024年) の第6弾です。 今日は、第7章 さまよう心 から。 トレードという旅を含む人生の旅は、自分の弱さを探すことでもある。 この仕事は、ほかに類を見ない心理戦だ。勝ちたければ、今重要なことに集中しなければならない。残念ながら、 エド・スィコータ の言ったことは正しかった。 私は積極的に自分の内面をコントロールしようとしている。そのために、自分が市場で今日も勝てると再確認するための十分な自信を自分自身に与えなければならない。 そしてこの挑戦をより現実的にとらえるため、私は自分のトレードを世界に公開している。これまでなぜそれをしているのか意識したことはなかったが、最近ある人に質問されて気がついた。私がトレードを公開しているのは、自分のトレードに責任を負うことで、集中を維持できるからなのである。 負けや失敗はエゴを打ちのめすかもしれないが、それは成長するためのロケットの燃料にもなる。 私が言いたいのは、「正直になる」ということである。自分に正直になれば、自分1人のときでも、40人のアルコール依存症患者の前でも、そのほかのどんな状況でも、99%の人たちが考えていない第一歩を踏み出したことになる。そして、そのときはもう勝利への道を歩き始めているに等しいのだ。 私も定期的に 「ポートフォリオ含み損ランキング」 をブログで全世界に向けて公開しています。これは自らの投資家としての過ち・恥部をビロビロにさらけ出す行為で、正直ちょっと恥ずかしさはあります。 ただ、これを書くとものすごく精神的に浄化されますし、自分のポートフォリオの問題点が明らかになりますし、投資への集中度がクッと増します。 まさに、ホウガードが言う通り、自らのトレードを公開することは「成長するためのロケットの燃料」になるんですね。(続く)

Nov 21, 2024

閲覧総数 3252

-

19

株式投資本オールタイムベスト151位、長期的バリュー投資の基本と原則。

さて今日は株式投資本オールタイムベストシリーズです。 第151位は、長期的バリュー投資の基本と原則(ジム・カレン著、パンローリング、2022年) です。 この本は、シェーファー・カレン・キャピタル・マネジメントの会長兼CEOのジム・カレンによる1冊です。初心者向きで分かりやすく、かつ内容がシンプルでありながら力強いメッセージに溢れた良書です。私が2022年に読んだ投資本の中ではトップクラスでした。 今日は最初に監修者前書きから。 本書は、著者の主力顧客である平均的な一般投資家、つまり金融や資産運用に関する知識が特段豊富にあるわけでもなく、ほかに定職を持ち投資活動に時間や労力を割くことができない普通の人々に向けて書かれている。 まことに羨ましいことだが、アメリカには市井の人々に対する健全な資産運用サービスが存在し、多くの人がそれを利用して資産形成を行っている。日本の金融業界も、通ったあとにぺんぺん草も生えない焼畑農業式の営業をいつまでも続けるのではなく、そろそろ顧客本位のまっとうなビジネスを少しはしてみたらどうだろうか? 日本の金融業界はこの本には直接は関係ないですし、ちょっと監修者である長岡半太郎氏の「怒りの流れ弾」に当たってしまった感じがしないでもないですが、(笑) 彼が言いたいことはとても良く分かります。 それはジム・カレンによる本書が「投資初心者のために、極めて良心的に、率直に、丁寧に、愛情をこめて書き上げられている。」という事です。なかなかないレベルのいい本ですね。 それでは次回からは、この本のベストオブベストのところをサクッと一緒に見ていきましょう。(続く)

Nov 12, 2025

閲覧総数 2215

-

20

YOU-CAN-SLIM法(優待グロース株投資法)改定第3版。

さて、時計やカメラなどの専門性が高い商材の新品と中古をネットと店舗で販売し、その初期段階で目を付けて「ここは凄くいい。」と思ったのに、自分の勉強不足と核となる投資理論の不在で大きく買えなかった3179シュッピンの反省から生まれた、 「勝てる優待グロース株」発掘の秘密の公式である、YOU-CAN-SLIM法。 これは完全に私の投資家としての「企業秘密」に属するものなのですが、以前に初版をブログ上でアップしたところ、様々な場面で自分自身が頻繁に参照するのに非常に便利で役立ち、同時に「トータルで見てプラスがマイナスを大幅に上回った。」という実感がありました。そして2015年には第2版を公開しました。今日は自分自身の利便性向上のために、更なる改良を加えた第3版を公開します。 さて、それではまず原法であるウィリアム・オニールの「CAN-SLIM投資手法」をまとめておきます。こちらも第1版に加えて第4版の内容を追加し、両者の良い所だけを取って、アップデートして更に分かりやすくなるように文章を改善しています。 (第1版)(第4版) C= Current Quarterly Earnings 直近の四半期の1株益。最低でも20%は上昇していており、「勢い良く成長している」こと。 A= Annual Earnings Increases 年間の収益増加。過去5年間に意味のある成長が認められること。連続増益が望ましい。 N= Newer Companies、New Products、New Management 新興企業、 新製品、経営陣の入れ替えなどがあったこと。 N= New Highs Off Properly Formed Bases 株価が正しい「ベース」を抜けて、年初来高値、昨年来高値、上場来高値などの新高値をつけていること。 S= Supply and Demand 株式の需要と供給。 発行済み株式数が少ないこと。需給の法則から騰がりやすい小型株であること。 L= Leaders 相場を主導する銘柄であること。少なくとも業界の上位2、3社に入っていること。 I= Institutional Sponsorship 有力な機関投資家が保有していること。何故なら機関投資家は大多数の投資家よりも経験豊かで、より優れた投資実績を持ち、銘柄の選定にも長けているからである。 M= Market Direction 株式市場の方向。相場全体のトレンドが悪くない、下降トレンドではないことを確認すること。 以上がCAN-SLIM法の2017年現在の最新のまとめになります。ただ、アメリカには優待株がほとんど存在せず、この原法のままでは「世界最大の優待株天国」である日本株市場の現状にはジャストフィットしないため、オニールのこのCAN-SLIM法を私なりにアレンジして、 優待グロース株投資の絶対的な指針となるYOU-CAN-SLIM法 を新たに開発しました。 具体的には下記を付け加えています。 YOU= ゆー:優待のゆー 株価上昇のカタリストとなる 意味のある魅力的な優待が付いている こと。 そして1単元投資時の 「配当+優待」の実質総合利回りが高い こと。出来れば4.0%以上が望ましい。更に 「優待原価率」が適正で長期間無理なく継続できる内容である こと。この3点が株式市場で負けずに生き残れる魔法の 「優待エアバッグ」作動の前提条件 となる。 S= Supply and Demand 株式の需給に関して日本株市場の特性を活かし、 東証2部昇格&優待新設により近い将来の東証1部昇格が濃厚な銘柄を狙い撃ちする こと。これは東証1部昇格により効率良く株価上昇が期待できるためである。 M= みきまる銘柄である 元々自分のPFである「優待株いけす」に入っている 銘柄であること。いけす内を広く澄んだ、子どものような純粋な透明な目で見渡した時に、その 総合戦闘力の高さから「自発的に」あたかも蛍光を発するように浮かび上がってくる銘柄である こと。PF外の新規銘柄を吟味無くいきなり主力株に据えるのは、勝率を高めるために必要なプロセスを経ていないため非常にリスクが高く禁忌である。 以上が YOU-CAN-SLIM法 第3版 です。 これからもこの変形オニール公式の「YOU-CAN-SLIM法」を使って戦闘力の高い優待グロース株を毎日楽しく発掘して行こうと思っています。

Oct 31, 2017

閲覧総数 15703

-

21

2024~25ポートフォリオTOP10銘柄のまとめ。

さて今日は、2024~25主力株概況シリーズで紹介してきたポートフォリオTOP10銘柄をまとめておきます。1位 009544 韓国造船海洋 「10年に1銘柄出るか出ないか?、数十年しかないあまりにも短くて儚い我々の投資家人生の中でこのレベルの子に果たして何度出会えるのか?」を自らの胸に問う、圧倒的な力を秘めたワールドクラスの傑物です。 現在19年目を迎えている当ブログで過去最高となる五重丸◎◎◎◎◎評価が与えられた史上初の銘柄となりました。その潜在ポテンシャルの高さがようやく本国である韓国市場でも認知され始めましたが、個人的には「まだプレリュード(序章)ですらない。」と考えています。2位 7932 ニッピ 指標的に滅茶苦茶安いのに、人気化しそうなカタリスト(株価上昇の起爆剤)が豊富にあって、光の当たったブラックシェルみたいにキラキラキラキラと極彩色に輝いているのが魅力です。優待のコラーゲンもいいですよ。3位 ---- ここはちょっと秘密ですね。4位 2681 ゲオホールディングス 「リユース株バルクプロジェクト」の本丸・お殿様ですね。5位 8029 ルックホールディングス 北欧フィンランドのファッションブランドであるマリメッコとイタリアフィレンチェの革製品ブランドであるイルビゾンテの「強力2枚看板」を誇る素敵な銘柄です。優待お楽しみパックの破壊力も異次元ですね。6位 7228 デイトナ 成長バリュー、収益バリュー、優待バリューの「3本の矢」が揃った、ハイクオリティ特別選抜銘柄ですね。7位 3539 JMホールディングス 良い意味での「獣性」を感じる銘柄です。自分の長年の優待族の経験からはこういう銘柄は伸びることが多いですね。8位 6623 愛知電機「名証プレミア上場逆プレミアム」が効き過ぎており、指標的に驚異的に割安です。また「口を開けば下方修正」とも評される「愛知電機文学」も超保守的な名古屋銘柄らしくて面白いですね。9位 3181 買取王国 「リユース株バルクプロジェクト」の新参有力大名ですね。10位 2792 ハニーズホールディングス 2022~24シーズンのTOP10銘柄で唯一の生き残りです。これだけ銘柄が入れ替わるシーズンも珍しいですね。(汗) 以上、2024~25ポートフォリオTOP10銘柄のまとめ でした。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Jul 27, 2024

閲覧総数 30603

-

22

2021~25PF概況634位、東京ソワール。

さて今日も2021~25PF概況シリーズです。634位 8040 東京ソワール(東S、6・12月優待) ◎ PF634位は、婦人フォーマルウェア専業トップで、百貨店、スーパーが主販路の東京ソワールです。 現在の株価は1062円、時価総額41億円、PBR0.36、自己資本比率は72.1%、今期予想PER11.13、配当利回り4.2%(45円)、総合利回り5.0%(45+8=53円、優待券はメルカリ平均の1セット400円で換算)で、優待は100株保有で年2回優待クーポンコード+20%割引優待券各3枚などです。 私は優待券を使う当ては特になかったのですが、最近優待付きのアパレル株を根こそぎサルベージしながら収集している関係で、「東京ソワールは指標的にも安いし、ここもバルクでついでに買っとこう」ということで2025年9月に新規参戦しました。 自分は色々なものの収集癖があるのですが、「優待株集め」もその大切な営みの一つなんですね。

Nov 9, 2025

閲覧総数 2053

-

23

株式投資本オールタイムベスト100のまとめ。

さて大変なご好評を戴いている 「株式投資本オールタイムベストシリーズ」 ですが、今日はその ベスト100 をまとめておきます。 このシリーズを何の気なしに5年前に書き始めた時には、まさかベスト100まで書き上げる日が来るとは夢にも思いませんでした。ちょっと感慨深いですね。。。。 また改めてですが、当シリーズからのスピンアウト企画で、パンローリング社の書籍の扱いがある全国の大きな本屋さんで発売中&好評に付き重版出来(じゅうばんしゅったい)となっている みきまるの「書籍版」株式投資本オールタイムベスト 及び、その続編で同じく好評を頂いている みきまるの続「書籍版」株式投資本オールタイムベスト も改めてよろしくお願い申し上げます。 さて私が投資家としての生を受けて今年で20年が経ちました。今日紹介するのは、今までに数千時間以上をかけて読み倒してきた数百冊の投資本の中のまさに至高の「ベスト・オブ・ベスト」です。 今この日記を書いている机から10秒以内に手が届くところに全てがある、投資家として「全幅の信頼を寄せている」本たちです。私は資産を失っても、家を失っても、投資家として何度でもやり直せるという絶対の自信があります。でもその時にもしも、この子達が自らの傍にいなかったらそれはもう全然ダメです。つまり この記事は、私の投資家としての頭の中の全て ものの見方・考え方の全て ということです。 そして同時にこの記事は、私の投資家としての 「ある意味での集大成」 とも言える内容でもあります。このベスト100には私がどのような投資家であり、何を大切にしているのか、そしてどういうことを考えて毎日を戦っているのか、の全てが表出していると思っています。 全部読めば実力UP間違いなし、まさに「永久保存版」 絶対の自信を持って皆様に贈る渾身の日記となります。 前置きが長くなりました。 それでは早速始めましょう。 1~10位 11~20位 21~30位31~40位41~50位 51~60位61~65位66~70位 71~75位 76~80位81~85位 85~90位91~95位 なお未読の方は「持てる筆力の全てを尽くした」完全燃焼の上記のベスト95を是非今すぐに御覧下さい。 96位 イベントドリブントレード入門 (羽根英樹著、パンローリング社 2019年) はっきり言いますが、この本は値段が安すぎる・定価設定が間違っていると思います。読んだその日からダイレクトに投資に役立つ貴重な知見に溢れており、とても2000円で、それも日本全国で堂々と売っていいような内容ではありません。最低でも7800~9800円が妥当な価格でしょう。最高の一冊ですね。1.総論2. 市場の価格がTOB価格を上回った場合は、「何か」がある可能性が高まる お勧め3. 歴史は繰り返す4. 謙虚さと出口戦略が大事97位 「恐怖で買って、強欲で売る」 短期売買法 (ローレンス・A・コナーズ著、パンローリング社 2019年) 「自分が感じる恐怖を優位性に変える」秘密の方法をついに解き明かしてくれた新世代の名著ですね。1. 総論2. 恐怖と強欲と相場3. 「恐怖効果」には市場トップクラスの優位性がある4. コナーズの様な文章が書きたい5. 「モメンタム効果」と「恐怖効果」のマリアージュの素晴らしさ6. TPS戦略7. 恐怖効果には普遍性・永続性がある お勧め98位 魔術師リンダ・ラリーの短期売買入門 (リンダ・ブラッドフォード・ラシュキ / ローレンス・A・コナーズ著、パンローリング社 1999年) この本は21年前の発売以来、「短期トレーダーのバイブル」として名高い名著です。長年のロングセラーであり、現在8刷と重版を重ねてもいます。また、定価が30800円と「高額な本が多いパンローリング社の中でも、トップクラスに高い超高級本」としても知られています。そして肝心の中身も素晴らしいです。1. 総論2. アヒルが鳴いたら、餌をくれてやれ3. タートル・スープ お勧め4. マーケットに自らを語らせることが重要 お勧め99位 イベントトレーディング入門 (アンドリュー・ブッシュ著、パンローリング、2011年) この本は、感染症・大災害・テロ・政変などの「特殊なイベント」が発生した時の運用方法について解説した貴重な1冊です。 「他に似た本が全くない」という意味において素晴らしい本 です。 また2020年4月現在は、中国発の新型コロナウイルス(COVID-19)による肺炎の感染拡大の影響で世界中の株式市場が激しく動揺しており、「非常にタイムリーな1冊」という言い方も出来ると思います。1. 総論2. SARS3. 地震と津波100位 トレンドフォロー大全 (マイケル・W・コベル著、パンローリング社、2019年) 株式投資本に関する名著が量産され「黄金期」とも言える充実したディケイド(10年間)となった2010年代ですが、その豊かな実りの期間の最後を飾る、決定打の最高の1冊ですね。1. 総論2. トレンドフォロワーとのインタビュー3. 人々は本質的にトレンドに従う性向がある お勧め4. 市場価格は完全に効率的ではなく、完全に非効率的でもない5. 2種類のモメンタム6. バフェットの利益の秘密の源泉 お勧め7. あらゆるタイプの投資家にとって、トレンドフォローには無視できない力がある以上、みきまるの優待バリュー株日誌特別編、株式投資本オールタイムベスト100のまとめでした。

Apr 26, 2020

閲覧総数 85970

-

24

缶詰優待株 私的ランキングベスト4 2023年編。

さて世の中には本当に色々な種類の優待品が有るわけですが、今日はそんな中で私が大好きな「缶詰優待株」のベスト4をランキング形式でお届けしたいと思います。 尚、これは 2010年に書いたもの 2019年に書いたもの 更に 2021年に書いたもの の最新アップグレード版となります。 過去3回の記事が「全くアクセス数の落ちない異例のロングラン記事」となっているので、ここで最新版としてリライトしておくものです。もちろん、順位を含め内容は全面的に刷新し2023年現在の視点でベストの所を選んでいます。 さてこの記事の人気の理由ですが、私の推測では投資家の方だけではなく恐らく株式投資未経験の方からのグーグルを通しての継続的なアクセスがあったためだろうと考えています。そのためこの記事はいつもより、「フレンドリーに、読みやすく、極限まで親切に」書き上げています。なので、一般の方も是非最後までご覧下さい。それでは参りましょう。 まずその前に、「缶詰優待は何故素晴らしいのか? 」 の理由ですが、 1. 優待で貰える缶詰と言うのは、スーパーではあまり見かけないようなハイグレードな品物が多くて嬉しい。更に高級な缶詰と言うのはお店で買おうとすると意外なほど、驚くほどに高いので戴く喜びも格別である。 2. 缶詰というのは何と言っても日持ちがするのがいい。また災害などの緊急時にも役立つ。総合的に見た場合に食料品として「ローリスク・ハイリターン」でリスク・リワード比激高な素敵過ぎる存在である。3. 缶詰は水産物を中心にEPAやDHAなどの体に良い成分がたっぷりと含まれていて抗炎症作用や免疫機能の調整などの効果があり、健康維持に役立つアイテムが多くて広く人生全般の役に立つ。 4. 毎晩の投資の勉強をしながらの晩酌の友として、最適なアイテムが多くて助かる。 あたりです。 さて、それでは早速「缶詰優待株ランキング」を始めましょう。まずは第4位です。 4位 5902 ホッカンホールディングス (東P、3月優待) 食缶業界3位。現在の株価は1525円、時価総額205億円、PBR0.37、自己資本比率41.3%、今期予想PER14.15、配当利回り3.0%(45円)、総合利回り4.9%(45+30=75円)で、優待は100株保有で3000円相当、1000株保有で6000円相当、2000株保有で8000円相当の自社グループ製品詰め合わせなど。2023年3月期から缶詰以外にお菓子なども選べる選択制となり更にパワーアップしました。 ホッカンHDの缶詰優待内容はこの後に紹介する上位3社にはやや劣りますが、1単元が比較的少額&超低PBR&高い総合利回りが出ており、未保有の方には是非100株お勧めしたい銘柄です。 100株優待品(左)と2000株優待品(右)。優待内容は過去数年ほぼ一緒です。 ホッカンマークが可愛い。 よく見ると、とても珍しい組み合わせ。 ホッカン優待缶詰の鮭サラダ ホッカン優待缶詰のカレー 3位 1332 ニッスイ (東P、3月優待) 水産大手で冷食など食品の比重大。現在の株価は693円、時価総額億2165円、自己資本比率39.1%、PBR0.99、今期予想PER9.59、配当利回り2.9%(20円)、総合利回り3.8%(20+6=26円)で、優待は500株保有で3000円相当、1000株保有で5000円相当の自社商品セット(EPAドリンク・瓶詰・缶詰等)。 ニッスイの優待缶詰はとても使いやすくて良いと思います。日々の食生活での「即戦力度」で見るとナンバーワンですね。下記は1000株優待品です。 パッケージが明るくてポップ。 ニッスイ優待さば缶の和風パスタ ニッスイ優待オイルサーディンとツナとニンニクのトマトパスタ 2位 1301 極洋 (東P、3月優待) すしネタに強い水産会社。現在の株価は3750円、時価総額410億円、PBR0.85、自己資本比率33.1%、今期予想PER6.64、配当利回り2.4%(90~100円)、総合利回り3.1%(90+25=115円)で、優待は100株保有で2500円相当、300株保有で6000円相当の自社缶詰詰合せ。 極洋は業績好調で指標的にも安く、極めて優れた銘柄と思います。各缶詰のクオリティもこれまた素晴らしい。 100株優待品(上)と300株優待品(下) 1つ1つの缶詰が、どれも大きくて高そう。 極洋優待さば缶とオクラの夏パスタ 極洋優待ずわいがに水煮の贅沢パスタ カニが立ってる。ピーンってなってる。! カニの旨味が凄い。とにかくカニが強い。カニのこと以外もう何も考えられない。!1位 2932 STIフードホールディングス (東S、12月優待) 水産食品やおにぎり具材の製造を手掛け、セブン向け売上が8割超。現在の株価は4195円、時価総額249億円、PBR3.78、自己資本比率は51.4%、今期予想PER16.57、配当利回り1.3%(55円)、総合利回り2.0%(55+30=115円)で、優待は100株保有で年1回3000円相当の株主限定自社商品。 STIフードホールディングスはバリュー投資家としての観点からは明白に割高ですが、缶詰優待族としてみた場合には抜群の銘柄です。何故なら優待内容にオリジナリティがあって更にそのビジュアルが美しく、更には食べても非常に美味しいという3拍子が揃っているからです。 STIフードHDの優待の何がいいって、まずはこの計算され尽くした鮮やかなそのルックスですよ。毎回脳がトロけます。 なんか、食べるのがもったいないよね。 お洒落過ぎる。。。 私は「缶詰優待」が大好物なのですが、2023年現在のナンバーワンは間違いなくここSTIフードHDです。それでは最後に実際の使用例をいくつか見て終わりにしましょう。 STIフード優待のオリーブサバの和風パスタ STIフード優待のペペロンチーノ STIフード優待の地中海風サバハリッサのアラビアータ 以上、「缶詰優待株私的ランキングベスト4 2023年編」でした。♪ 次回はまた数年後にやりたいと思います。

Oct 21, 2023

閲覧総数 14838

-

25

2021~25PF概況633位、日本色材工業研究所。

さて今日も2021~25PF概況シリーズです。633位 4920 日本色材工業研究所 (東S、2月優待) ○ PF633位は、OEMで化粧品を生産し、口紅、マスカラなどメイク品に強みを持つ日本色材工業研究所です。 現在の株価は1066円、時価総額22億円、PBR0.58、自己資本比率は22.1%と今一歩、今期予想PER6.99、配当利回り2.8%(30円)、総合利回り3.8%(30+10=40円、優待品はメルカリ平均価格の1000円で換算)で、優待は100株保有で自社製品(メイクアップ化粧品等)です。 日本色材研究所は優待品にも女性視点から見た場合のパワーがありますし、やや財務状態が悪いのは気になりますが、PF下位としては特に問題ない銘柄と思っています。

Nov 8, 2025

閲覧総数 1882

-

26

2024~25主力株概況91位、サカタのタネ。

さて今日は2024~25主力株概況シリーズです。91位 1377 サカタのタネ(東P、5月優待) ◎ PF時価総額91位の上位銘柄は、野菜と花きの種苗で世界上位のサカタのタネです。「優待株いけす」から見いだされ、今回初めてのポートフォリオ上位進出を果たしてきました。 現在の株価は3625円、時価総額1646億円、PBR0.97、自己資本比率は84.5%と鉄壁、今期予想PER16.51、配当利回り2.1%(75円)、総合利回り2.5%(75+15=90円、100株優待品は1500円で換算)で、優待は「1年以上の継続保有を条件として」100株保有で株主優待カタログ商品などです。 私はずっとここを持っていなかったのですが、2024年1月にふと「一度は優待を貰ってみたいなあ。」と思い立って100株だけ買いました。それまで買っていなかった理由は、常に「微妙に指標的に割高」でバリュー投資家としてなんとなく手を出しにくかったからです。そういう銘柄って意外とたくさんあるんですね。 そして時が流れ、ようやく1年以上の継続保有という優待獲得条件を満たしたので私のお家にも待望の「株主優待のご案内」が到着しました。↓ 色々な商品が並んでいますが、何と言っても「種の会社」なので、オリジナル球根セットやリトルハーブが本質価値が高そうです。私は球根を申し込みました。 さて我らが大日本帝国は現在、35年ぶりくらいに明白な「インフレの時代」に突入しています。永く続いたデフレの時代は既に終わり、世の中には様々な変化が起きています。 私が考えているのは、「物価上昇で売上増→株価上昇」の好循環が働き、第一次産業から次世代の「スター銘柄」が誕生するのではないか?ということです。そしてその視点から既に、 優待お魚株バルクプロジェクト(漁業狙い) 優待お肉株バルクプロジェクト(畜産業狙い) の2つのプロジェクトを始動させています。 ただ自分の現在のポートフォリオでは、純粋な「農業」系の銘柄保有が少なく、バランスを取るために色々探して今回サカタのタネに白羽の矢を立てました。 ここは、下記の通り海外事業の売上高が全体の76.5%を占めるワールドワイドな会社です。 また「6次産業化{第一次産業(農業、漁業、林業)が、従来の原材料生産(1次)に加えて、加工(2次産業)や流通・販売・サービス(3次産業)を一体化させるビジネスモデルのこと。名前の由来は「1次+2次+3次=6次」で、農林水産省が推進している戦略}」が進んでいるところも魅力的です。指標的には相変わらずやや高いですが、総合的に考えると優待MAXとなる1000株までは買える水準と判断しました。 参戦履歴は下記の通りで、買い増しホヤホヤの状態です。↓ また過去の業績推移を見ても、 クオリティ銘柄 として一定程度の評価を与えられる水準と思います。(上記データはかぶたんプレミアム+エレフォロ拡張より引用) 毎年の優待を楽しみにしながら、今後サカタのタネをポートフォリオ上位銘柄として応援していく予定です。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Oct 7, 2025

閲覧総数 3893

-

27

優待お魚株バルクプロジェクト2025。

さて私は、「その時々で最も不人気なセクターの銘柄、可能ならば出来る限り優待付きの子をまとめ買いして、それらの長期的なパフォーマンスを楽しく観察する。」というバルクプロジェクトを投資手法の根幹の1つに据えています。そして現在ではこのアイデアによる戦いはその概念が広く拡張されて、多くの戦いが同時進行で粛々と続いています。 またこの数年間を見ると、「優待地銀株バルクプロジェクト」と「優待メディア株バルクプロジェクト」が大ヒットとなりました。また現在資金投入を続けながら継続中の「優待物流・陸運・倉庫関連株バルクプロジェクト」もついにテイクオフして次のヒット企画になりそうな気配です。 そういったことの影響でしょうか? 最近オフ会なんかに顔を出すと、初対面なのに話して数十秒後に「あの、みきまるさん、なんか新しいバルクプロジェクトとかは始めてないんですか?」という質問を受けることが凄く多くなっています。なので、このシリーズには極めて高い潜在需要があるんだなと実際にリアルで体感してもいます。(笑) それでは今日はその最新作の1つである、「優待お魚株バルクプロジェクト2025」の実態を見ておきましょう。プロジェクトはつい先週に始まったばかりで、生まれたてのホヤホヤです。水産業界には指標的に割安な銘柄が非常に多いんですね。 まず最初にどうして「お魚優待株」に目を付けたのかを説明しておきましょう。1. ワイはくるくる寿司が大好きで特にスシローに良く行くのですが、この数年でお寿司の値段が明らかに高くなった。それでもお客さんの数は減っておらず、「お魚はインフレで間違いなく着実に値上がりしている。でもお客さんは渋々ながらも受け入れてそれに付いてきている。ということは水産業界は価格転嫁がしっかりと出来ていて利益を上げやすくなっている。これはチャンスだ。」と思ったこと。2. お魚優待株からは、名前通りで当たり前だが海産物やお魚の缶詰優待が貰える。そしてこれらには健康に有益な栄養素がたっぷり含まれている。具体的に言うと、サバやイワシなどの青魚に含まれるDHA・EPAは血液をサラサラにし心臓病や脳卒中のリスクを低減してくれる。またセレンやビタミンEなどの抗酸化物質による老化防止作用もある。つまり、「お魚優待株をたくさん買うと、日々の食卓にお魚が溢れることを通じてより健康で長寿になれる」可能性が高まる。 以上です。 それでは早速2025年7月20日現在の最新のセットリストを見ていきましょう。全体では3200万円程度のサイズとなっています。 トップを飾るのは時価総額1700万円程度でワイの全体PFでもTOP30に入賞している1301極洋です。指標的な割安さ、お魚インフレの追い風を全面に受けて明白にギアチェンジしたこの数年の高い成長力、ハイクオリティで抜群に美味い缶詰優待の3拍子が揃っており、極めて高い総合戦闘力があります。正直全体PFでももう少し上の順位で戦えるんじゃないかな?と感じるくらいに良い株で、現在プロジェクトの絶対エースとなっています。 特に300株優待品の「紅ずわいがに」はマジで泣くほどにうまい。↓ 身が詰まり過ぎてて、カニがぴんこ勃ち! ↓ 準エースには時価総額500万円弱で2銘柄が揃い踏み。1つは食品事業と漁網・漁具などの海洋事業が2本柱の8091ニチモウ。ここは現時点では非優待株ですが、四季報に「株主優待実施も視野」とあり、優待新設リーチ状態かつ極めて割安なため、フライングゲットでプロジェクト上位に抜擢。↓ 優待品に良さそうなアイテムがたくさんで新設前から既によだれが止まらない。個人的にはデカいホタテが欲しい。↓ もう1人の準エースは、大阪市中央卸売市場の水産物卸売りで国内最大規模を誇る8041OUGホールディングス。指標的に激安で優待内容も良く、エースの極洋に次ぐ総合戦闘力を誇る。 海老がブリンブリンに肉厚で、うまい。! ↓ このTOP3銘柄以外はどこも小粒ですが、優待品が抜群なところをあと1つだけプレゼンさせてください。9955ヨンキュウですが、ここの自社子会社優待うなぎがとにかく美味しい。 なぜそんなに抜群なのかと言うと、ヨンキュウの優待鰻は最新の閉鎖循環システムを使って完全無投薬で大切に育てられているからです。 とても肉厚で、見た瞬間に直感で「あっ、これは絶対に美味しいやつや!」と分かります。我々人間にはこういう「格の違うもの」を瞬時に見分ける生来の能力が備わっています。イ●ンで良く売ってる中国産のガリガリのやつとかは、根本的にすべてが異なります。 食べれば中がフワフワで生臭さが一切なく、正に異次元の美味しさです。株価にはやや割高感がありますが、ヨンキュウの株価はファンダメンタルズではなく、ウナギメンタルズで出来ていると理解して頂ければ幸いです。 以上をまとめた「初代 優待お魚株バルクプロジェクト」のセットリストがこちらです。↓(上記データは四季報オンラインプレミアムより引用) 最後に皆様にお願いがあります。お魚プロジェクトはまだ始まったばかりで、私が見逃している銘柄も多分あると思います。「みきまるさん、この株もいいよー」と言うものがありましたら、是非Xのコメント欄で教えてください。バルクプロジェクトシリーズ 免責事項各バルクプロジェクトシリーズ は、私の投資家としての遊び心から「エンターテインメントとパフォーマンスの両立」を賭けて、また同時に「投資を極限まで楽しむことを通じてより良い投資家になる」ことを目指して全力で取り組んでいるものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私は「未来を見通せる魔法の水晶玉」を持ち合わせておりません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Jul 20, 2025

閲覧総数 7834

-

28

危ない優待株を見てみよう2016、その1。

さてそれでは具体的に「私が危ないと思う優待株2016」を見ていきましょう。実にヤバイ銘柄が多いので、私の現在のその銘柄のポジション(未保有・保有中)も同時にお示ししています。それが何よりも明白に、そして雄弁にその銘柄への本当の、心の奥底の評価を語っているからですね。(笑) 2901 石垣食品(東JQS)××× 未保有。4期連続赤字&利益剰余金マイナス&継続前提に疑義注記の「3種の神器」が揃った非常に厳しい状態。ちなみに前回の2010年編でも同じような状態で入賞していたので、 この6年間を生き抜いたその生命力は驚異的 であるともいえる。優待は500株保有で1000円相当、1000株保有で3000円相当の自社製品で一度は手にしてみたいが、そのヤバさに身がすくんでしまいどうしても手を出せない。3346 21LADY (名証セントレックス)××× 未保有。自己資本0円、利益剰余金マイナス、継続前提に疑義注記。どうしてこれで優待を出せるのか良く分からないが、株価を何とか維持して生き残ろうとするその執念は実に素晴らしいと思う。それにしてもいつものことだが名証セントレにはとにかくヤバい銘柄が多い。3189 ANAP (東JQS)×~○(?) 100株保有。若い女性向けの衣料・雑貨店の「ANAP」を展開。 2013年の「華麗なる上場ゴール」以来、2期連続の地獄の巨額赤字垂れ流しで全く良い所が無く、株価はピーク時の10分の1以下の水準。継続前提に重要事象ありの極めて厳しい状況だが、もしも復活したら面白そうだなと思ってしばらく前に100株だけ拾った。先日発表になった 2016年8月期の決算内容 を見ても最悪期は脱しつつある印象。4679 田谷 (東1)×100株保有。魅力的なヘアケア商品優待で我々優待族にはおなじみの銘柄だが、 3期連続営業赤字等で継続前提に重要事象。「ここまで堕ちてしまったか。。。」というのが率直な印象。ずっと優待MAXの1000株を保有してきたが、「そろそろ1000株はマジでヤバイな。」と感じて、先日仕方なく優待ミニマムの100株保有へとポジションを落とした。長年のホルダーとしてはなんとか復活してほしいところだが、、、、灼熱の「その2」へ続く。

Oct 19, 2016

閲覧総数 19065

-

29

2024~25主力株概況51位、ツカダ・グローバルホールディング。

さて今日は 2024~25主力株概況シリーズ です。今回の記事はかなり気合を入れて書いています。 51位 2418 ツカダ・グローバルホールディング (東P、6・12月優待) ◎◎◎ PF時価総額51位は、欧米風邸宅での挙式・披露宴が主力でしたが、この数年でホテル運営部門が急成長しているツカダ・グローバルホールディング(旧:ベストブライダル)です。 ここは以前、旧社名のベストブライダルだった頃に主力の一角として激アツで戦ったことがあったのですが、久方ぶりにPF上位に返り咲いてきました。 現在の株価は597円、時価総額292億円、PBR0.88、自己資本比率は28.9%と今一歩、今期予想PER5.35、配当利回り2.0%(12円)です。 優待は年2回、100株保有で自社グループ運営施設飲食・宿泊割引券2枚ですが、これは残念ながらあまり価値がない(メルカリ平均価格は300円)です。 ただ昨年2024年10月23日に優待改善があり、10000株保有で年2回(1)自社グループホテル優待券10000円分及び(2)自社グループホテル宿泊1泊招待券1枚が頂けるようになりました。 この宿泊1泊招待券の価値は現時点では不明ですが、使えるホテルがホテルインターコンチネンタル東京ベイとストリングスホテル名古屋で両方共に良いホテルなので、個人的には1枚30000円くらいはいくんじゃないかな?と現時点では思っています。 なので10000株保有時の総合利回りは3.4%(12+8=20円)と考えます。 、、、ところで、全世界を曇天の雲のように覆っていたコロナ禍が完全に終了して自由に行動できる時代が戻ってきました。そして私も仕事やプライベートで東京や大阪などの大都会に頻繁に出かけるようになりました。 ところが円安に伴うインバウンド需要の増加や激しいインフレの影響でしょうか、この2年間くらいでホテル代がどんどんどんどん値上がりしています。最近だと週末にちょっといいホテルに泊まろうとすると平気で「1泊10万円」くらいするので、ちょっと閉口していました。 そういう「プチぼったくり気味なダイナミックプライス」の高額なホテル代をぶつぶつ文句を言いながらしぶしぶ払い続けているうちに、「ちょっと待てよ。こういう自分の消費者としてのピンチは、絶対に投資家としてのチャンスに変換できるはずだ。」とハタと思い付きました。 そして「必ずどこかに秘密の抜け穴があるはずだ」と決め打ちして、「あーでもない、こーでもない」と色々と考え続けているうちに、「そうだ、ブライダル事業で磨き上げた高いホスピタリティ能力をうまく生かして高級ホテルをたくさん運営していて、宿泊代高騰の追い風の恩恵をダイレクトに享受しているツカダグローバルに大きな投資チャンスがある。」と気付いたのでした。 それでは「オメー、インバウンド需要&インフレのどさくさに乗じて高級ホテル事業でプチぼったして儲けてるんじゃないの?」という疑惑の目で、改めてツカダを皆様一緒に目をかっぽじって見てみましょう。 下記の通り、海外2つを含む7つのホテルを経営しています。この中で「ストリングスホテル東京インターコンチネンタル」は何度か泊まったことがあります。品川と言う都心にありながら静寂の大空間が広がっており、抜群に美味しい朝食も含めて素晴らしい高級ホテルです。 あと、その品川のインターコンチに泊まろうと思って、間違って「インターコンチネンタル東京ベイ」の宿泊予約を取ってしまったことが1度あって仕方なく泊まったのですが、(汗)こちらも結果としてはかなり良いホテルでした。(上記データは2024年12月期決算説明会資料より引用) ホテルセグメント利益は2024年12月期で前期から53.9%増の36.7億円となっています。やっぱりしっかりと稼いでいましたね。(上記データは2024年12月期決算説明会資料より引用) 平均客室単価も41667円と急上昇しています。コロナ前を遥かに超える水準となっています。「都会のホテル代が高騰している」という一消費者としての実感にもぴったりと合うデータですね。(上記データは2024年12月期決算説明会資料より引用) 2024年に新たに3つのホテルへ投資しています。社長さんはその「トランプの絵札」みたいな巻き髪のゴージャスなルックスからしてただものではないだろうと元々思っていましたが、 チャンスと見れば一気呵成に攻める姿勢が素晴らしいですね。(上記データは2024年12月期決算説明会資料より引用) そして私が一番惹かれた資料がこちら。ホテル事業は2024年の6棟1029室が2027年には11棟2089室へと「ほぼ倍増」する というのです。これがうまくいけば更に大きな利益成長を遂げられるかもしれないですね。(上記データは2024年12月期決算説明会資料より引用) また、「祖業」である婚礼セグメントも実は大きく回復しています。(上記データは2024年12月期決算説明会資料より引用) 特に式場の婚礼運営を積極的に受託してリスクを抑えながら利益を上げる戦術を徹底しているのがいいですね。ウェディング関連には破綻したり事業を辞める会社が続出しており、新型コロナの大ピンチを何とか生き残ったツカダは「残存者利益」を得られる絶好のポジションにいるようにも見えます。(上記データは2024年12月期決算説明会資料より引用) 以上をまとめると、ホテル事業は急成長中、ブライダル事業はしっかりと回復中 ということですね。(上記データは2024年12月期決算説明会資料より引用) そして、ここまで見てきたようにブライダルで培ってきたノウハウを応用できるホテル事業の伸長で、今後数年間で急成長できそうな今のツカダグローバルがPER僅か5倍ちょっとと言うのは非常に魅力的なんじゃないか?と自分は思って多めに買ったのでした。 2027年くらいまでのここから2、3年の中期目線で、「利益成長でEPS150円×許容PERが2倍に上昇で10倍」で、ダブルプレイで株価1500円くらいは楽に目指せそうに個人的には感じています。 と言うのは、過去15年のPER推移を見ても「PER10倍」というのは特に無理がある目標とは思わないからです。↓(上記データはIRバンクより引用) 更に今のツカダは2024年12月期、2025年12月期と連続最高益更新予定の業績好調で「未来が極めて明るい」状態にあり、許容されるPERレンジが上がっても全く不思議ではないと考えるからです。↓(上記データはかぶたんプレミアム+エレフォロ拡張より引用) 以上を総合的に考えると、ワイの目の前には「ちょっと分かりにくい、でも滅多に無い大チャンス」がチューリップ満開🌷のお花畑の様に広がっている気がしています。皆様の評価はいかがでしょうか?2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Mar 23, 2025

閲覧総数 6011

-

30

危ない優待株を見てみよう、2016年編。

今から6年前、2010年のことですが、「危ない優待株を見てみよう。」という「優待ボロ株」に関する特別企画をお送りしたことがありました。危ない優待株を見てみよう(前編)危ない優待株を見てみよう(中編)危ない優待株を見てみよう(後編) この中からは残念ながら力尽きてお亡くなりになられた銘柄も出ましたが、3053ペッパーフードサービス、7968TASAKI、8848レオパレス21など、業績回復によって株価が何倍にも急騰する夢株が続出し、危険と言うよりは、むしろ優待ボロ株投資の「当たったらデカイ」パワフルさの方が印象に残る結果となりました。 そこで今日は2016年現在の「危ない優待株」を改めてみてみようと思います。 その前に私の「危ない優待株」へのスタンスは以下の通りです。 0. 前提として、「危ない優待株」というのは「継続企業の前提に関する疑義の注記がある」、もしくは「継続企業の前提に関する重要事象等がある」優待銘柄である。それ以外に「明らかに実力に見合わない、株価維持のための異常な高優待を出している銘柄」もそれに該当する。 1. 危ない優待株の中には総合利回りが高いものが多い。これは倒産リスクがあるので高いリターンが期待できないと誰も買わないからであるが、危機を脱して復活した場合には非常に大きなリターンを得られることもあるので、私は「危ない優待株」は嫌いではない。むしろ大好きである。 2. そうは言っても本当に潰れてしまう銘柄ではちょっと困るわけで、「危ない優待株」選択には実はかなりの投資家としての力量が必要である。 3. ただし、もしも私にそんな力量が備わっていれば既に今頃南の島に移住して楽しく過ごしていたはず。つまり私にはそんな力はない。なので、「危ない優待株」は多くの銘柄を組み合わせてバルク買いして「優待ボロ株PF」としてトータルで利益を出せればそれで良い。 さてそれではいよいよ皆様を「危ない優待株2016」 の魅惑の世界へご案内することに致しましょう。。。。(続く)

Oct 18, 2016

閲覧総数 18684

-

31

味仙では何を頼むのがベストなのかを考える。

この記事は株式投資とは全く関係がありません。なので読み飛ばしていただいて構いません。お盆休みで時間があるのと、自分の頭の整理のために一度は書かなくてはならないと以前から思っていたので、個人的なメモ書きとしてここに残しておくものです。。。。 さて我らが誇る大名古屋を象徴する街中華の名店味仙(みせん)は今や全国区の人気となった「台湾ラーメン」の発祥のお店としても知られています。名古屋圏に数店舗ありますがお店によって味もメニューも微妙に異なります。 そんな中で、私は名古屋中心部の繁華街の矢場町にある「矢場味仙(やばみせん)」にもっぱらよく行きます。その理由は松坂屋・パルコ・三越などのデパートやリユースの聖地として知られているコメ兵大須本店が近くて、投資家としてのリサーチの合間に寄るのに非常に便利だからです。後、これはちょっと秘密のことなのですが、近くにお気に入りの中古CD店があるのも大きいです。 ちなみに自分はいつも味仙でご飯を食べた後にそのCD屋さんに行くのですが、味仙のご飯は全体に非常に辛いのでCDを漁っている内に高確率でお腹が痛くなります。そしてまだ何十分かは探したいのに、ポンポンの限界が先に来て不本意なままに会計をしてお店を飛び出すということが頻繁にあります。 しばらく前に行ったときには2人で合計5品を選んで食べたのですが、無事にお腹を壊しまして、またもやCDを探しきれませんでした。(汗) 、、、そこで今日は、「矢場味仙でどういうメニューを選べばその後にお腹が痛くならずに、ゆったりとCD屋さんを探検できるか?」という命題を考えてみたいと思います。 それでは前回の選択品を順番に見ていきましょう。 まずは大定番の「青菜炒め」。通常の火力の10倍で一気に仕上げるという味仙の代表料理で文句なく美味しいです。これは必須アイテムですね。 次に大好きな「ニンニクチャーハン」の大盛り。日によって差はありますが、当たり日だと「宇宙一美味しい」食べ物なんじゃないかと思います。これも絶対に外せないですね。 この日は次に「カニ唐揚げ炒め」。 味仙の蟹はとにかくうまいのです。カウンターに無造作に積み上げられた姿を見ただけで痺れますね。 ただ、この日は玉ねぎが生焼けでイマイチ。味仙ではこういうことも良くあります。 次にホルモンラーメン。 味仙の看板料理は台湾ラーメンですが、これは日によってはとんでもなく辛くて食べるのが危険とすら感じる時があります。かといって辛さ控えめの「アメリカン」にすると今度は物足りなさすぎる。 その点、ホルモンラーメンは辛さがやや控えめでかつ新鮮なホルモンの濃厚な旨さが追加されて抜群の一品なのです。 いや、そのはずだったのです。でもこの日のはとんでもなく辛かった。コショウの効きも凄まじくて唐辛子とのダブルパンチで喉を通っていかない。正直この段階で、「あぁ、これは今日もワイのお腹終わったな。」と直感しました。 この日は更にもう一品、麻婆豆腐も頼んだのですが、これまた唐辛子が強烈で完食できなかった。といいうか、ここのマーボーは以前も自分の限界を超えていたのにコロッと忘れてしまって再度注文してしまったのだった。ワイの海馬はもうパッカパカや。 そしてこの5品を食べた私は、その後のCD屋さんであっという間に撃沈したのでした。これは驚くほどに早かった。今回の反省は、蟹の唐揚げはシンプルにそのままの姿で注文するべきだった、蟹はそのままで十分に美味しいという事、ホルモンラーメンも日によってはとんでもなく辛いのでこれまた安全と思い込むのは危険という事、マーボー豆腐は辛さ的に自分には無理なのでもう2度と注文してはいけないという事でした。逆に、美味しいと分かっている安全牌のビーフンや手羽先を頼めばよかったと思いました。 次回はこれらの反省を生かして、より安全に楽しく味仙で過ごしたいと思います。後、名古屋圏には投資家の方々が多いので「これは辛くないし、美味しいよ。」というメニューが他にありましたら、ぜひ教えてください。お願いします。

Aug 14, 2023

閲覧総数 16105

-

32

2024~25ポートフォリオTOP20銘柄のまとめ。

さて今日は、2024~25主力株概況シリーズで紹介してきたポートフォリオTOP20銘柄をまとめておきます。 1~10位11位 5283 高見澤 日本を代表するなめ茸優待株ですね。12位 7533 グリーンクロス 輝ける福証の星☆彡ですね。13位 9990 サックスバーホールディングス ワイのポートフォリオの司令塔となる、5代目絶対基準優待バリュー株ですね。14位 9310 日本トランスシティ ワイの「優待倉庫&物流関連株バルクプロジェクト」で時価総額TOPの銘柄ですね。15位 8877 エスリード 徹底したローリスク経営を志向しており、マンデベとしては相対的な安心感の高い素敵な銘柄ですね。16位 7846 パイロットコーポレーション 「THEクオリティ銘柄」ですね。17位 1605 INPEX 日本唯一の黄金株発行企業ですね。18位 1438 岐阜造園 造園緑化専業で唯一の上場会社ですね。19位 3289 東急不動産ホールディングス この東急不動産HDクラスの銘柄をもっとたくさん集めてPF上位に集結させるのが、今の私の最大の目標ですね。20位 4690 日本パレットプール 「物流2024年問題」で大きな恩恵を受けられそうな銘柄の1つですね。 以上、2024~25ポートフォリオTOP20銘柄のまとめ でした。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Sep 13, 2024

閲覧総数 18801

-

33

「○○億円稼いだら人生上がり」、という言説は本当なのか?

X(旧ツイッター)や各投資家のブログでよくある言説として、「投資で○○億円稼いだら、後は10年物の米国債や大型の高配当株のような安全な投資対象に資産を振り替えておけば、毎年4~5%の金利収入が入って来るので人生上がり。どうしてみんなやらないの?」と言うものがあります。○○億円の部分は以前は○億円くらいだったのですが、この数年の日本の激しいインフレで基準価格が上昇しているようです。 さて果たしてこの言説は本当なのでしょうか? 私は「明白に間違っている」と以前から考えています。 その 第一の理由は、投資の世界で「安全な資産」と言うものは元々存在しないから です。米国債に代表される債券は表面利回りが魅力的に見えても、インフレによって実質利回りが0近辺や最悪の場合にはマイナスに下がることが良くあります。歴史がそれを証明しています。ちなみに、投資業界で尊敬を集める研究者・評論家であるピーター・バーンスタインは、 「ポートフォリオの中に、債券の居場所はない」 という名言を吐いています。 また大型の高配当株は一般的に言って「よぼよぼのおじいちゃんみたいな成熟企業」が多く、もう成長することが出来ないので代わりに貴重な現金を配当として配っているわけです。配当性向が高い銘柄も多く、どこかで調子が悪くなると減配や無配に転落することもあります。元々高配当にしか魅力がなかった企業の場合、株価には悲惨なダメージを与えることとなります。つまり、米国債や高配当株は別に安全な投資対象では全くなく、どこにも保証はないのです。 投資の世界では「安全は高くつく」 んですね。 第二の理由は、こちらの方がより大切と思っているのですが、投資家の精神的な健康に非常に悪影響があるから です。守りに入った投資をするとどうしてもパフォーマンスが落ちます。ベンチマークに対して負けている、自分のポートフォリオは守勢に立っていて 「もう成長することが出来ないという感覚が永続する」 ことになります。 自分はこれが「一番危ない」と考えています。投資家の心の健やかさや適切な冒険心を奪ってしまう魔物だからです。実際、「もう上がった」と自称されている投資家の方々を観察していると、鬱っぽくなっている場合がよくあります。自分の資産が増えなかったり更には実質的に目減りしていくなんて事態はみんな避けたいのです。一言でいえば 「お金が減るのは誰だって嫌」 ということです。 つまり、「○○億円稼いだら人生上がり」と言う言説はいわゆる「死者の論理」 であるということです。届いていない方から見れば魅力的に見えるかもしれないですが、実際そこに辿り着いてみれば「夢の桃源郷に入ってみたら、実際には目力を失った生きる屍みたいなゾンビだらけの荒廃した都市」だったということです。だから、そんなやり方には何の魅力もない、それでは生きている価値を自分の中に1つも見出せない、ということなんですね。

Oct 19, 2025

閲覧総数 6604

-

34

2024~25主力株概況99位、稲畑産業。

さて今日は2024~25主力株概況シリーズです。99位 8098 稲畑産業 (東P、9月優待) ◎ PF時価総額99位の上位銘柄は、化学専門商社で住友化学系ですが稲畑オーナー色もある稲畑産業です。2021シーズンに96位で上位に初登場となった銘柄ですが、今シーズンもその地位を維持して4シーズン連続での登壇となりました。 現在の株価は3480円、時価総額1869億円、PBR0.91、自己資本比率は46.2%、今期予想PER9.43、配当利回り3.4%(128円)、総合利回り3.8%(128+5=133円)で、優待は100株保有で500円相当のクオカードなどです。 稲畑産業は指標的に割安ですし、過去の業績推移も高いレベルで安定していますし、業績は好調ですし、総合利回りもまずまず出ていますし、率直に言って魅力的な銘柄です。日本株市場は依然として「割安株の宝庫」と思いますね。2024~25主力株概況シリーズ 免責事項当シリーズは、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Nov 6, 2025

閲覧総数 2286

-

35

13. 損をするのが好きにならないといけない。

さて今日は株式投資本オールタイムベスト150位 ブラックスワン(ナシーム・ニコラス・タレブ著、ダイヤモンド社、2009年) の第13弾です。ここは最重要回の一つですね。 今日も、第13章 画家のアペレス、あるいは予測が無理ならどうする? から。 良い偶然というアイディア 世界は小さいランダムな変化ではなく、大きいランダムな変化で進んでいくのだ。でも、試行錯誤、あるいは、人生をやっていくには何度も小さな失敗をしないといけないという考えを受け入れることに、私たちの心も頭も抵抗する。私たち人間は失敗にくよくよ悩むところがあるのが、私の同僚の マルク・シュピッツナーゲル(彼の傑作のブラックスワン回避法の書評も近日登場予定。お楽しみに。!)にはわかっている。「損をするのが好きにならないといけない」が彼のモットーだ。 実際、私はアメリカに入ると、すぐにとてもくつろげる。それはまさしく、アメリカの文化が失敗にいたる過程でとても後押ししてくれるからだ。ヨーロッパやアジアの文化はそうではない。失敗すると烙印を押されて辱めを受ける。残りの世界に代わって小さなリスクをとるのがアメリカの役割だ。だからこそ発明が行われる場所はアメリカにとても偏っている。アイディアや製品がひとたび確立されると、その後はほかのどこかで「完成」される。 タレブの盟友でオーストリア学派の投資家であるスピッツナーゲルは、当代一流の悲観投資家として知られ、超名著「ブラックスワン回避法」の著者でもありますが、彼の「損をするのが好きにならないといけない」と言うのは強烈で深い言葉です。 そしてこの言葉にトレンドフォロー・モメンタム投資手法の難しさが端的に現れています。なぜなら「打率が低くて、頻繁に小さな損失が出るやり方」だからです。普通の人間は 「損失回避傾向」 が強いので、 モメンタム投資が「パフォーマンスキング」 だと分かっていても、それを実行し続けることはとても難しいんですね。 でも逆にもしもあなたが、「大きな利益を得るために、ちょくちょく小さな損が出ることを受け入れてかつその状況を楽しめる」奇特で変態的な投資家であれば、それはマーケットで大成功を収めることが出来るということなのです。まさに投資の世界は 「普通では負ける」 、天邪鬼でクレージー極まりない所なんですね。(続く)

Oct 13, 2025

閲覧総数 2461

-

36

2025年10月のまとめ。

いやあ今年2025年ですが早くも10か月、つまり1年の6分の5が経過しました。なんともうすぐ1年が終わってしまいます。月日が流れるのは本当に早いですね。 さて今月ですが、意識的に少しポートフォリオを動かしました。たまには売買をしないと「ゲーマー」としての感覚が鈍ってしまいますからね。売ったのは超主力の一部の子達で、「株価の上昇によって全体のリバランスが必要になっている」という判断もありました。 新しく出来た資金で買ったのは、1377サカタのタネ4088エア・ウォーター6076アメイズ7219エッチ・ケー・エス7683ダブルエー あたりです。 この中にはかなり大きめに買って既にPFの最上位の一角に進出している子もいますが、その詳細に関してはまた次の2026~28主力株概況シリーズ(仮称)で楽しく書こうと思っています。 それでは皆様、来月もよろしくお願い申し上げます。

Oct 31, 2025

閲覧総数 3135

-

37

株式投資本オールタイムベスト10のまとめ(改訂第3版)。

さて大変な好評を戴いている「株式投資本オールタイムベストシリーズ」ですが、今日はその1~10位の「改定第3版」をまとめておきます。 前回の 第2版 は驚くほどの大好評でこれまでに40000アクセス以上を戴いているのですが、その後チビチビと追加の書評を書いたのでそれらをまとめた最新アップデート版となります。 このベスト10は私が今までに読んできた数百冊の株式投資本の中の「ベストオブベスト」であり、今この日記を書いている机からすぐに、1秒以内に手が届くところに全てがある、そういう私が投資家として「全幅の信頼を寄せている」本たちでもあります。それではどうぞ。 1位 生き残りのディーリング(矢口新、パンローリング社) 損切りの大切さ、ナンピン買いの危険性、私は自ら血を流した後に泣きながらこの本を読み直すことを通じて実地に学び、心に刻みました。 この「生き残りのディーリング」が本棚になければ自分は今ここにいることは決してなかった でしょう。私が市場で20年間を生き抜くことが出来たのはまさにこの本のおかげです。 また日本人著者が精緻な日本語を駆使して書いたものである点がこの本を「異次元の名著」にしています。翻訳本ではこの深さは絶対に出ません。この本に出合えたことを、そしてそれがいつも自分の手に届くところに実際にあることを、心から感謝しています。 2位 マネーの公理 (マックス・ギュンター、日経BP社) 私はこの本から、集中投資の必要性と分散投資の危険性 と いつも意味のある勝負に出なければならない ことを学びました。私がこの20年間を勝ち抜くことが出来たのはまさにこの本のおかげですね。1. 総論2. 常に意味のある勝負に出る事3. 慎重なシルヴィアと大胆なメアリー 3位 オニールの成長株発掘法(ウィリアム・オニール、パンローリング社) 私が死ぬほど苦手としていた「優待グロース株」をなんとかPFに取り込むことが出来るようになったのは直接的にオニール先生のおかげです。本当に最高の1冊ですね。また、私が独自開発したオニール変法である、 YOU-CAN-SLIM法 (優待グロース株投資法) も超人気コンテンツとなります。こちらも是非合わせてご覧下さい。 4位 マーケットの魔術師 (ジャック・D・シュワッガー、パンローリング社) 損切りの大切さをこれほど分かりやすく教えてくれる本はないです。 シリーズ最高傑作にして100年後にも名著間違いなし太鼓判 の時を超える名作ですね。1. 総論2. エド・スィコータの名言に酔いしれる3.ポール・チューダー・ジョーンズ4. マイケル・スタインハルト5. ラリー・ハイト 5位 株式投資の未来(ジェレミー・シーゲル、日経BP社) この本が凄いと思うのは、インデックス系の投資家にも、そして我々のようなコテコテのアクティブ系の投資家にも、その両方から最大限の賛辞を受けていると言うことです。そういう本って実はなかなかないですし、この本が「完全に神レベル」の完成度で全編綴られていることの何よりの証明ではないか?と思いますね。 6位 ピーター・リンチの株で勝つ(ピーター・リンチ、ダイヤモンド社) 企業IRへ直接電話をすることの重要性、巨大ショッピングセンターを徘徊する中で有望株を探すと言うアプローチ 全てこの本で学びました。私の投資手法の根本を作り上げてくれた感謝してもしきれない名作ですね。 1. 総論2. 会社IRに電話をすることの重要性3. 第2選択群のうち、自信を持てるようになった銘柄は第1選択群へ昇格させる4. 現金化するというのは、株式市場から降りるということ5. あなたにもきっと見つかるはず6. ウォール街が知る前に、消費の最前線にいるあなたが知るチャンスの方が高い 7位 マーケットの魔術師 株式編 (ジャック・D・シュワッガー、パンローリング社) 名著揃いのマーケットの魔術師シリーズですが、明日からの株式投資に直接的に「読む覚醒剤」のように役立つという意味においては、この3作目の桃本がシリーズ中で一番優れていると思います。パキパキにキマッている最高の一冊ですね。 1. 総論2. スティーブ・コーエン 8位 ウォール街のランダム・ウォーカー(バートン・マルキール、日本経済新聞社) 「効率的市場仮説という宗教の経典」としてインデックス投資家にとっては「聖書」 として崇められ、それとは対照的に 我々アクティブ投資家にとっては「邪教の悪魔の書」 として名高いベストセラーです。結論としてはアクティブ投資家的な観点から見ても残念ながら名作ですね。(笑) 9位 ゾーン(マーク・ダグラス、パンローリング社) 相場心理学の歴史的金字塔です。この本を読む前と後とでは明らかに自分は変わり、そしてパフォーマンスが良くなりました。最初に読んだ時は本当に衝撃でしたね。 10位 まぐれ(ナシーム・ニコラス・タレブ、ダイヤモンド社) この本の素晴らしさは突出しています。傑作中の傑作です。まぐれを読まずに株式市場で戦うのは、「自分が猿であると知らず、鏡を見ずに市場に留まっている。」のと完全に同義ですね。ウキッ。 以上、みきまるの優待バリュー株日誌特別編、株式投資本オールタイムベスト10 改定第3版 でした。

Nov 7, 2020

閲覧総数 17893

-

38

2024~25主力株概況93位、エイチ・ケー・エス。

さて今日は2024~25主力株概況シリーズです。93位 7219 エイチ・ケー・エス (東S、8月優待) ◎ PF時価総額93位は、モータースポーツ向けマフラーなど改造部品を製造販売しているエイチ・ケー・エスです。 現在の株価は2160円、時価総額35億円、PBR0.29、自己資本比率は80.5%と極めて良好、今期予想PER13.58、配当利回り3.0%(65円)、総合利回り3.5%(65+10=75円)で、優待は100株保有で1000円相当のオリジナルクオカードなどです。 エイチ・ケー・エスは以前は製品を購入しないと優待クオが戴けなかったのですが、2025年7月1日に改善され保有株数に応じて自動的に(?)優待が貰えるようになりました。 私は次のように思いました。「HKSは超低PBR&高財務で、めっちゃ好みのタイプの銘柄なんだよな。でも同時に成長力はほぼ0だし、マーケットから評価されるような要素もほぼない。」(上記データはかぶたんプレミアム+エレフォロ拡張より引用) 「なのでここを買うことは自分の優待コレクション欲を満たすだけの独りよがりな投資行動ということになる。もちろんPBR0.29と言う低さと株主構成を考えるとどこかでMBOが来る可能性はあるが、優待拡充直後なのでそれも現時点ではあんまりは望めない。どうするかな、、」と思って、最初1100株だけ買っていました。 本当は優待MAXとなる3000株欲しかったのですが、恐らく数年は株価ヨコヨコでそのまま塩漬けになるであろう銘柄をそこまで買うことは「今の自分の資産規模では適切ではない」と考えたためです。 ただ下値に追加注文を出したのを忘れていて、10月14日に指値に引っかかって追加で700株買えてしまっていたために、今回ここでひょっこりとPF上位に登場してくることとなったのでした。 「ここHKSのような、大きくは勝てないだろうけどでも同時に大負けもないであろう地味系の超低PBR優待株を、好きなだけお腹いっぱい買えるようなもっともっと資金力のある投資家にならないといけないな。」と思いを新たにしながら、今日も市場の片隅で前を向いて戦っています。(汗)

Oct 17, 2025

閲覧総数 3609

-

39

2024~25主力株概況96位、ヒガシホールディングス。

さて今日は2024~25主力株概況シリーズです。96位 9029 ヒガシホールディングス (東S、9月優待) ◎ PF時価総額96位の上位銘柄は、大阪市東区の運送13社で発祥したヒガシHDです。 現在の株価は1772円、時価総額235億円、PBR1.61、自己資本比率は44.2%、今期予想PER10.60、配当利回り2.8%(50円)、総合利回り2.9%(50+2=52円)で、優待は年1回9月株主に、500株保有で1000円相当、1000株保有で2000円相当、2000株保有で4000円相当のクオカードです。また長期株主優遇優待制度もあります。 ヒガシHDは地味な運送会社ですが、過去安定してしっかりと利益を出し続けており、またマイルドながら着実な成長力もあります。 (上記データはかぶたんプレミアム+エレフォロ拡張より引用) ヒガシHDは万年不人気ですが、PF上位の一角でホールドしていくのに何の心配もない、実力派の優待バリュー株であると高く評価しています。2024~25主力株概況シリーズ 免責事項当シリーズは、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Oct 26, 2025

閲覧総数 3283

-

40

2021~25PF概況632位、共栄タンカー。

あっ、障害の続いていた楽天ブログですが、今、入れましたので、この隙に書けるだけブログを更新していきます。またいつ駄目になるか分からないですからね。 まず1本、2021~25PF概況シリーズです。632位 9130 共栄タンカー (東S、3月優待) ○ PF632位は、日本郵船系の外航海運会社の共栄タンカーです。 現在の株価は1068円、時価総額82億円、PBR0.33、自己資本比率は33.2%、今期予想PER40.76、配当利回り3.8%(40円)、総合利回り4.7%(40+10=50円)で、優待は100株保有で1000円相当のクオカードです。 共栄タンカーは過去の業績推移が全く安定していませんが、超低PBRですし、総合利回りも出ていますし、PF下位としては特に問題のない良い銘柄であると考えています。

Nov 7, 2025

閲覧総数 1689

-

41

2019PF概況284位、東海運。

さて今日も通常の2019ポートフォリオ概況シリーズです。 284位 9380 東海運 (東1、3月優待) △ PF時価総額284位の中堅銘柄は太平洋セメント系の海運会社の東海運です。ほんとはもう少し上の順位だったのですが、出し忘れていたのを今見つけたので、今日書いておきます。(汗) 現在の株価は314円、時価総額90億円、PBR0.58、自己資本比率42.0%、今期予想PER18.58、配当利回り1.6%(5円)、総合利回り3.2%(5+5=10円)で、優待は100株保有で500円相当、1000株保有で3000円相当の自社オリジナルクオカードです。 東海運は指標的には妥当な株価位置ですが、3万円程度の比較的小額の投資で現金系優待が戴けるというのは大きな魅力です。少ない資金で他にクオカード優待が戴ける銘柄としては、2300きょくとう などがありますが、この手の銘柄を「広く薄く持つ」ことは、 1. ポートフォリオ全体の総合利回りを上げる。 2. 優待を楽しみに無理なく自然に分散投資出来るので、結果としてポートフォリオの安定性・安全性が高まる。 という効用があります。 なので、私はこの東海運のような銘柄が大好きなんですね。♬

Aug 13, 2019

閲覧総数 7819

-

42

2024~25主力株概況82位、ホッカンホールディングス。

さて今日は 2024~25主力株概況シリーズ です。 82位 5902 ホッカンホールディングス (東P、3月優待) ◎ PF時価総額82位の上位銘柄は、食缶業界3位のホッカンホールディングスです。2019シーズンには40位とかなり上位で登場していましたが、その後の業績推移が私の期待通りではなく優待MAXとなる2000株を残して撤退したため、近年はポートフォリオの80~100位前後をウロウロと彷徨っていらっしゃいます。 というか、ホッカンホールディングスは過去の業績推移に大きな波があって全く安定していないんですね。私はその事実を本当はもう少し重く受け止めるべきでした。(滝汗) でも、自分は「缶詰優待株」が超大好物で、それでホッカンHDの総合戦闘力を過大評価してしまいました。缶詰パワーに幻惑されてちょっと目が曇ってしまっていたんですね。反省しています。 ちなみに、缶詰優待というものがどれほど素晴らしいものであるかについては、過去の大人気記事である、 缶詰優待株私的ランキングベスト4 2023年編 を是非今すぐにご覧下さい。 さてそんなアンビバレントなホッカンHDの現在の株価は2148円、時価総額289億円、PBR0.46、自己資本比率43.0%、今期予想PER8.26、配当利回り4.3%(93円)、総合利回り5.2%(93+18=111円、優待品はメルカリ平均価格の額面の60%で換算)で、優待は「100株以上を1年以上継続保有(9月・3月の株主名簿に同一株主番号で連続3回以上記載)」を条件として、100株保有で3000円相当、1000株保有で6000円相当、2000株保有で8000円相当の自社グループ商品詰め合わせです。しばらく前から缶詰以外にお菓子やバラエティセットも選択できるようになりました。 それでは私が過去に頂いた優待品をいくつか見ておきましょう。 ホッカン印が可愛いですね。↓ この左端の葉巻みたいなお菓子、味わい深くて大好き。↓ パラノイアな取り合わせで、好き。↓ いやあ、実に素晴らしい。。。↓ ちなみに2021年以前は毎年ずっとこんな感じでした。↓ 今日は優待品の過去の実際の使用例を1つだけ御覧戴きましょう。 ホッカン優待のべにずわいがにのトマトスパゲッティ 缶の中にはべにずわいがにがぎっしり。!! トマトソースの中に惜しげもなく全量投入します。! ぐつぐつぐつぐつと煮込んで。。。。 はい、出来上がり。蟹のうまみが凄い。! ゴロゴロオリーブの酸味とさっぱり感が加わって、無我夢中で食べる味。 さて前述した通り、ホッカンHDは過去の業績推移にはやや波があり、また財務状態も鉄板と言うほどではありません。(上記データはかぶたんプレミアム+エレファロ拡張より引用) ただ、ホッカンホールディングスの優待品に「リアルガチンコパワー」があるのは間違いのないところであり、またいくつかの欠点はあるにせよ同時に低PBRでもあり、自分としてはこれからも現行の優待制度が続く限りは楽しく優待MAX株をホールドして応援していく予定です。 時には片目をつむって「清濁併せ吞む」のが我々バリュー投資家の仕事 なのです。実に因果な商売なんですね。(滝汗)2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Sep 3, 2025

閲覧総数 4012

-

43

2024~25主力株概況89位、マルゼン。

さて今日は 2024~25主力株概況シリーズ です。89位 5982 マルゼン (東S、2・8月優待) ◎ PF時価総額89位は、業務用厨房大手のマルゼンです。 おもちゃ保管庫とか歯ブラシ保管庫みたいな面白い物も作っているんですね。↓ 現在の株価は3760円、時価総額744億円、PBR1.23、自己資本比率は67.8%で有利子負債は0と財務は鉄壁、今期予想PER12.68、配当利回り3.1%(115円)、総合利回り3.2%(115+6.6=121.6円)で、優待は300株保有で年に2回1000円相当のクオカード、1000株保有で年に2回3000円相当のジェフグルメカードなどです。 ちなみに私は優待のジェフグルメカードをcoco壱番屋(ココイチ)で良く使っています。本当は 7630壱番屋 の株をたくさん買えるといいのですが、その知名度と優待パワーでPBR4.77&PER45.56=グレアムのミックス係数200越えと滅茶苦茶に市場の評価が高くてなかなか100株以上は手が出ないので、それで代わりにジェフグルメでカレーを食べているのです。 ココイチは机が広いし単価が高い関係でのんびり長居しやすいので、私は良く投資本を読みながら楽しく過ごしています。 さてここで問題となるのは、「ココイチで一番おいしいトッピングの組み合わせは何か?」です。 私は試行錯誤の上、辛さは普通、トッピングは、ほうれん草+豚しゃぶ(もしくはチキンにこみ)+完熟カットトマト+半熟タマゴがベストと現時点では思っています。こんな感じ。↓ 良かったら皆様の「ココイチベストトッピング」も是非教えてください。今後の参考にさせて頂きたいです。 、、、すいません、ちょっと話がそれました。マルゼンはしっかりと利益を上げ続けていますし、外食産業の人手不足感がどんどんと強まる中で中期的には更に成長できそうですし、(上記データはかぶたんプレミアム+エレファロ拡張より引用) ポートフォリオ上位で戦うに足る良い銘柄であり続けていると考えています。2024~25主力株概況シリーズ 免責事項2024~25主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きますよう、伏してお願い申しげます。

Sep 29, 2025

閲覧総数 3356

-

44

幕内銘柄概況48位、USS。

さて今日はPF上位銘柄を紹介する、幕内銘柄概況シリーズです。 48位 4732 ユー・エス・エス (東1、3・9月優待) △ PF時価総額48位の幕内銘柄は、中古車オークション運営首位のユー・エス・エスです。 ここのビジネスモデルは上記のとおりなのですが極めて優秀です。主力のオートオークションでは1台の成約に付き約23000円の手数料がUSSに入るようになっており、成約率も非常に高くなっています。 そしてUSSはこの美味しいビジネスモデルをフルに活かし、2014年3月期を見ても売上高679億円、経常利益332億円、純利益199億円、ROE15.9%と桁外れの高収益を誇っています。 現在の株価は1612円、PBRは3.16と割高、株主持分比率は83.9%で超鉄壁、今期予想PER23.71、配当利回り2.3%(37円)、総合利回り2.9%(37+10=47円)で、優待は年に2回100株保有で500円相当のクオカード、500株保有で2000円相当のVJAギフトカード、1000株保有で5000円相当のオリジナルギフトです。以前は1000株保有で3000円相当のオリジナルギフトだったのですが、2014年9月期から 上記のように改善 されることになりました。 今日は復習のために、2014年3月期までの1000株優待の内容を見ておきましょう。 USSの優待カタログはその超キャッシュリッチさを反映しているのでしょう、毎回素晴らしい内容です。 またUSSの優待は毎回30品目くらいからの選択制なのですが、その中には、 全国百貨店共通商品券も入っているので、現金系の優待に拘りがある優待族の方も安心(?)です。 USSは指標的にかなり割高なところまで評価されています。そのため今の株価位置では優待狙いで気軽に新規参戦できる感じではないですが、ビジネスモデルは秀逸であり、今のところはホールド継続の予定です。

Oct 27, 2014

閲覧総数 3863

-

45

株式投資本オールタイムベスト30のまとめ(日記3000件達成記念日記)。

さて大好評を戴いております 「株式投資本オールタイムベストシリーズ」 ですが、今日は「日記3000件達成」を記念してその ベスト30 をまとめておきます。 私が投資家としての生を受けて今年で16年。今までに寝る間を惜しんで読み倒してきた数百冊の投資本の中のまさに「ベスト・オブ・ベスト」であり、今この日記を書いている机から3秒以内に手が届くところに全てがある、投資家としての「全幅の信頼を寄せている」本たちです。 そして同時にこの記事は、私の投資家としての 「ある意味での集大成」 とも言える内容でもあります。このベスト30には私がどのような投資家であり、何を大切にしているのか、そしてどういうことを考えて毎日を戦っているのか、の全てが表出していると思っています。 読めば実力UP間違いなし、まさに「永久保存版」 絶対の自信を持って皆様にお届けする渾身の3000件目の日記を、それでは始めましょう。 1~10位 11~20位 なお未読の方は「持てる筆力の全てを尽くした」完全燃焼の上記のベスト20を是非今すぐに御覧下さい。 第21位 賭けの考え方 (イアンテイラー・マシューヒルガー著、パンローリング社) これは ポーカーの本ですが我々投資家にとっても歴史的名作間違いなしのとんでもない神本 です。以前に紹介した 第9位の ゾーン (マーク・ダグラス著、パンローリング社) と合わせて読むと合計で1位になる、というレベルですね。(笑) ちなみにその ウイスキー好きと激辛評論で知られる強面経済評論家の山崎元さんが激賞 したことでもこの本は有名です。 第22位 ウォール街のモメンタムウォーカー(原題: DUAL MOMENTUM INVESTING ゲイリー・アントナッチ著、パンローリング社) 「バリュー投資」に並ぶ素晴らしい手法である「モメンタム投資」の実際のやり方、過去にそれを利用して成功した投資家達の高いレベルからの概説、有効性についての科学的でエヴィデンスレベルの高い分析、人間の行動バイアスに根ざしているから優位性が永続するのだという説得力のある考察。。。 モメンタム投資の教科書であり同時に決定版とも言える、まさに新たな金字塔となる歴史的名作 ですね。 1. 総論 2. なぜモメンタム投資は有効であり続けているのか? お勧め 3. モメンタム投資の偉人達を俯瞰する 4. モメンタム投資とは何か? お勧め 5. フレッシュモメンタムとリターンリバーサル 第23位 ウォール街で勝つ法則(ジェームズ・P・オショーネシー著、パンローリング社) この本の良さは、豊富なデータから市場で勝てる指標が何かを解析し、その結果として、 効率的市場仮説(ランダムウォーク)という学説が明白に誤っていることを証明してくれている ことです。私はこのブログで以前から何度も何度も繰り返し述べていますが、 株式市場は決してランダムではない んですね。 第24位 テンプルトン卿の流儀(ローレン・C・テンプルトン&スコット・フィリップス著、パンローリング社) 強気相場は悲観のなかで生まれ、懐疑のなかで育ち、楽観とともに成熟し、陶酔のなかで消えていく。悲観の極みは最高の買い時であり、楽観の極みは最高の売り時である との名言であまりにも有名な 「逆張り投資の伝道師&国際分散投資の始祖」 であり 「逆張り系優待族」を自認する私にとっては最も尊敬する投資家の1人 でもある、テンプルトン卿の投資の真髄に迫った極上の1冊ですね。 1. 総論2. 悲観の極みの中で3. 優れた投資家と並みの投資家を分ける大きな溝4. テンプルトン「1ドル以下のボロ株バルク買い戦法」の実際5. 日出ずる国に最初に注目6. 2001年9月11日の同時多発テロを受けて、「世紀の逆張り」7. 和製テンプルトンになろうと思って、顔面血だらけ 第25位 敗者のゲーム (チャールズ・エリス著、日本経済新聞社) 「大半のプロは市場平均に負けている。だが成功する秘訣はある。それはインデックスファンドを買うことであり、アメリカ最高の投資家のウォーレン・バフェットも個人投資家にはインデックスファンドを推奨している。」というエヴィデンスレベルの高い考察とシンプルで力強いメッセージで、 インデックス系の投資家の方達の「聖書」 となっている珠玉の1冊ですね。 1. 原著第3版2. 原著第6版総論3. アクティブファンドはインデックスに勝てない お勧め4. マーケットタイミングに賭けてはいけない お勧め5. インデックスに勝つには? 超お勧め 第26位 タートル流投資の魔術(カーティス・フェイス著、徳間書店) タートルズの中で 「最年少にして最優秀」 の成績をおさめたカーティス・フェイスが、沈黙を破りその技法の全てを驚くほど率直に正直に書いた驚愕の一冊ですね。 前編 後編 第27位 バフェットの教訓 (メアリー・バフェット&デビッド・クラーク著、徳間書店) バフェット学(バフェットロジー)の第一人者で、我々バリュー株投資家にとっては名著 「億万長者をめざすバフェットの銘柄選択術」 の著者としても知られる両者の、集大成となる1冊ですね。 1. 総論 2. 潮の流れが止まって初めて、誰が裸で泳いでいたのかがわかる 3. 自分の純資産の10%を注ぎ込む勇気と確信を持てないなら、その銘柄に投資するべきではない 4. 損をしたのと同じ方法で金を取り戻す必要はない 5. 頭を回転させて考えを整理したいとき、文字にしてみるほど効果的な方法はない 6. やる意味の無いことを、うまくやれても意味はない 第28位 バリュー投資アイデアマニュアル (ジョン・ミハルジェビック著、パンローリング社) 100人を超える世界の名だたる投資家にインタビューを行ってきたバリュー投資の専門家である著者が、その貴重な知見をまとめ、世界のスーパースターたちの様々な投資法を体系的にまとめ上げた一冊です。率直に言って、 「バリュー投資家」を名乗る方は決してこの本を未読であってはならないだろうと思います し、我々バリュー投資家にとっての「最高峰の名著」であり、同時に「奇跡の1冊」でもありますね。 1. 総論 2. グレアム流ディープバリュー投資 3. パクリュー投資のススメ お勧め 4. 小型株効果が利益の源泉 超お勧め 第29位 ケン・フィッシャーのPSR株分析 (ケン・フィッシャー著、パンローリング社) 私がこの本から得た最大の宝物は、グリッチ(成長企業が初期の頃に経験する経営上の挫折)という概念 でした。 ケン・フィッシャーは真の、そして孤高の天才ですね。 1. 総論 2. グリッチでリッチになろう 3. 真のコントラリアン 第30位 勘違いエリートが真のバリュー投資家になるまでの物語 (ガイ・スピア著、パンローリング社) この本は、ADD(注意欠陥障害)や自らの高い学歴を自慢し鼻にかけ、生意気で非常に自己中心的な性格であると言う多くの欠点を持つスピアが、自らの弱さと欠点を克服しバリュー投資家として成長していくという「魂の救済」の物語です。 そして スピアは、「極めて視点が高く同時に特異的な物の見方が出来る人間」 であり、それがこの本を 突出したネクストレベルの至高の次元 へと引き上げています。 1. 総論 2. 株価を頻繁に見ない 3. 人に薦められたものは買わない 4. 投資の調査は正しい順番で行う 5. 現在の投資について語らないほうが良い 以上、 みきまるの優待バリュー株日誌特別編、株式投資本オールタイムベスト30 でした。率直に言ってこれが現時点で私の書けるベストの内容だと思います。100%の力を出しました。皆様、ここまでお付き合い戴き本当に有難う御座いました。

May 30, 2016

閲覧総数 27279

-

46

エド・スィコータの名言に酔いしれる(株式投資本オールタイムベスト4位、マーケットの魔術師2)。

さて私は毎日大量の投資本を読みながら御機嫌に株式投資をしているわけですが、その中には「頻繁に参照する」名著中の名著と言うのがあります。それは具体的には、 株式投資本オールタイムベスト10 の中の、 生き残りのディーリング や オニールの成長株発掘法 などがそうなのですが、実は一番良く手を伸ばすのは マーケットの魔術師シリーズ全4作 になります。 そしてその中でもシリーズ第1作の 青本 を最も愛でているのですが、実は更にその中でもダントツに良く読み返すのが、 「1970年代で世界最高のトレーダー」として知られたエド・スィコータの至高のインタビュー になります。 そこで今日は今後の自分自身の利便性のために彼の名言の数々を特別にまとめておきます。 彼のトレードスタイルは基本的にはトレンドフォローのシステムだったのですが、彼はその理由を 「多くの良いシステムはトレンドに追随することをベースにしている。生ある者はすべてトレンドに従っている。」 と説明しました。私は初めてこれを読んだ時に「なんて分かりやすい説明なんだろう。」と感銘を受けました。 「もし僕が強気だったら、押し目を買ったり、強くなるのを待つということはしない。その時点でもうすでに買っているんだ。。。強気なのに買っていないのは、非論理的だ。。。」 素晴らしい。本当にその通りですね。 「良いトレードの要素とは、1に損切り、2に損切り、そして3に損切りだ。もしこの3つの法則に従うならば、誰にでもチャンスはめぐってくる。」 これぞ正に至高の名言ですね。私はこの「スィコータの3原則」 を常に心において毎日の相場を戦っています。 「損切りは早く、利食いはじっくり、躊躇無くルールに従う、ルールを変えるべきときを知る。」 これほどの歯切れの良い表現はスィコータ以外には出来ないでしょうね。 「トレードをしていく上で自分より優れたトレーダーを探すんだ。そして自分でも好きになれそうなやり方を何か見つけることだ。」 パクリュー投資のススメ & 自分に合った投資手法の大切さ を語ったこのアドバイスも本当に深いですね。 「昔もそうであったように、市場は5年前や10年前と同じだ。なぜならそうであったと同じように変わり続けているからだ。」 市場は常に変わり続ける。だから努力を怠る投資家はその場に留まれるのではなくズルズルと後退しているのだ、という鮮烈なメッセージ ですね。 彼の「負けるトレーダーが勝てるトレーダーに変身できることはほとんどない。」という指摘は「残酷だが同時に鋼鉄の真実」 だと思います。 そしてスィコータの一番の名言が有名なこれ。 「勝っても負けても、皆自分の欲しいものを相場から手に入れる。負けるのが好きなように見える人もいる。だから、彼らは負けることによって手に入れるんだ。」 この 皆、相場から自分の欲しいものを手に入れる。 というのは考えれば考えるほど真実だなあ、と感じます。株式市場をパチンコや競馬のようなギャンブルと同義に考え、スリルやサスペンスを求めて来る方は多大な金銭的ダメージと引き換えに望んだそれらを手に入れることが多いですし、努力と謙虚さと規律を保ち妥当な対価としての金銭的報酬を求めて来る方も、やはり望んだものを手にすることが多いと思います。 最後にスィコータのインタビューの一節を引用してこの日記を終わります。 「トレードの成果は、たぶん自らが認識している以上に自分自身の選好を反映している。。。利益を増やす最良の方法の1つは、目標を立て、それを実現させていくこと。つまり意識と潜在意識を金儲けと調和させること。」 さて、あなたが相場から最も欲しているものは一体何でしょうか?

Sep 8, 2016

閲覧総数 30915

-

47

2018主力株概況1位、ユニバーサルエンターテインメント。

さて本日より 2018主力株概況シリーズ を始めます。 初めにお断りしておきますが、このシリーズは私が自分の頭を整理し、投資家として少しでも 成長することを目的として書いているだけのものです。そのためこのシリーズを見て売買をし、儲かっても、そして損をしても私は一切の責任を負いません。投資は100.0%自己責任で行って下さるようお願い致します。 それではまず最初に下記の免責事項を御読み下さい。そして納得できない方はここまでで立ち去り、今後当ブログへの御訪問は一切、永久的にお控えください。 2018主力株概況シリーズ 免責事項 2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。 そしてここから先に広がる 2018主力株概況シリーズ は 「純度100%の私のポジショントーク」 でもあります。これが最後のチャンスです。読むのをやめるならここまでですよ。。。 よろしいでしょうか? それではここから先に続く日記へは、上記の免責事項に完全に120%ご納得頂けた方のみがお進み下さい。。。。。。 さてそれでは、2018主力株概況シリーズ、スタートです。 1位 6425 ユニバーサルエンターテインメント (東JQS、12月隠れ優待株) ◎◎◎ PF時価総額断トツ1位の幕内最高主力株は、パチスロ大手でフィリピンでついにオープンした総工費3000億円以上(建物及び構築物1818億円+建設仮勘定1291億円、2018年12月期第2四半期報告書P11より)の超巨大カジノリゾート、オカダマニラに企業としての命運を懸けているユニバーサルエンターテインメント(旧アルゼ)です。昨年2017年に続いて2年連続第1位での登場となりました。 現在の株価は3610円、時価総額2895億円、PBR0.74、自己資本比率は75.6%と良好、今期予想PER1.49(ただし、アメリカのウィン・リゾーツとの骨肉の争いが和解で終結したことによる巨大な特別利益を含む)、配当利回り0%(0~40円)です。 ちなみにユニバEの持分法適用会社(所有割合40%)であるEAGLE 1がフィリピンに持つ土地(44ヘクタール)にはフィリピンの経済成長によって現在膨大な含み益が発生している(2008年7月にカジノ建設用地として3.5億米国ドル(約385億円)で取得。現在の時価は推定2200億円。その根拠は、結局延期となったものの 昨年6ヘクタールを高級マンション用地として契約金額300億円で売却する計画 がありそこから逆算。またIRも「大きく値上がりしている」ことを認めている。ただし具体的な金額は非開示。)と考えられ、それを考慮すると実質的なPBRは更に低いと想定されます。尚ここで補足をしておくと、土地の所有に関してはフィリピンの法律により60%以上は現地企業が所有する必要があり、現在はEAGLE1 LANDHOLDINGS, INC.という会社が保有し、ユニバEはそのEAGLE 1の株式の40%を所有するという形となっています。 つまり、あまりにも意外なことですが、 ユニバEには「資産バリュー株」としての側面もある ということなんですね。♬ さてユニバーサルエンターテインメントは我々優待族の間では有名なことですが、隠れ優待で毎年趣向を凝らしたオリジナリティ溢れる秘密の優待品を戴けます。 そしてこの遊び心溢れる秘密の品物は、失脚した前岡田会長のアイデアによる「岡田案件」かと推測されていたのですが、新しく富士本体制となった2017年12月期にもサプライズ的に継続されました。早速見てみましょう。 オカダマニラゴールドが眩しいモバイルバッテリーでした。非常に実用的な内容ですね。ちなみにヤフオクでの落札価格は1000~4000円と幅がありました。最低の1000円で換算すると、総合利回りは0.3%(0+10=10円)となります。当たり前ですが、ユニバEは「利回りで買える様な、そして大切な退職金で買える様な所では全くない」ということです。何しろ「何が飛び出してくるか1ミリも分からない、日本最高の爆竹銘柄」で有名なくらいですからね。(汗) 滅茶苦茶カッコいいので、本棚に飾ってみました。♬ さて続いて現在のユニバEについてですが、前述したように米ウィンリゾーツとの泥沼の訴訟合戦が電撃的に和解で終了し、ホルダー的には「激おこ」で全く納得できる金額では到底なかったものの、それでも受取利息と株式償還によって 総額26億3200万ドル(日本円で2908億円) という巨額がウィンから入金されました。そしてそのお金で 高金利の変な私募債 の買戻し及び期限前償還を終えたことと長期借入金を返済したことによって、バランスシートは非常にすっきりとした綺麗な形となりました。そして私はこれを見た瞬間、全身に「爽快なミントの風」が吹き抜けるのを感じました。凄まじい清涼感と安心感でしたね。(2018年12月期第2四半期報告書P12より引用) そしてその一方で、フィリピン最大の規模を誇るメガカジノであるオカダマニラは着実に完成に向かいつつあります。「後は稼ぐだけ、ただもうそれだけ」ということですね。♬(2018年12月期第2四半期報告書P11より引用) さあそれでは次に、我々ユニバEホルダーの希望の星、「光り輝く超新星」のオカダマニラの現状を見てみましょう。(上記写真はオカダマニラHP及びskyscrapercity.comより引用) ↑ 美しい。黄金の国ジパングを象徴する金色のファサードに、日本では最も高貴な色とされる「紫」のコンビネーションがべらぼうに映えますね。 2018年12月期第2四半期報告書によると、この6か月のオカダマニラの売上高は216億円でした。1~3月が89億円、4~6月が127億円(1Qに較べて+43%)と、急速に売上が拡大しています。減価償却費の増大でまだ赤字ですが2QのEBITDAは既にプラスに転じており、3Q以降の数字がどうなるかがとても楽しみです。カジノ事業は「究極の箱モノ事業」であり、損益分岐点を超えればどこかの時点では急速に利益が立ち上がって来るものと考えています。 ちなみにオカダマニラのホテル客室は完成時に約1000室の予定ですが、2018年8月現在の稼働はIRによると「約350室超」で、またフルオープンに関しては「2019年度中を目途としている。」とのことでした。(2018年12月期第2四半期報告書P3~4より引用) 更に注目するべき点として、オカダマニラを運営しているタイガーリゾート レジャー&エンターテインメントの2019年中の株式公開(IPO)というスケジュールが明らかになったことが挙げられます。会社側に「来年には(タイガーリゾートLEを上場させられるだけの)数字を作れる。」という認識があることの裏付けと考えられるからです。(2018年12月期第2四半期報告書P6より引用) またこのユニバEのカジノリゾート事業は、フィリピンの国家的プロジェクトである「エンターテインメント・シティ・マニラ (マニラ国際空港から至近距離のマニラ湾沿岸部のパラニャーケ市の巨大な埋め立て地に、マカオやラスベガス級のワールドクラスのカジノ複合リゾート施設を作るという計画で全部で4つの企業が認可を受けた。オカダマニラはその内の1社で、3番目のオープンかつダントツの最大規模。)」 の一角でもあり、更に先行オープンした2社(ソレア・リゾート&カジノ、シティーオブドリームス・マニラ)の業績も順調に推移していることから、オカダマニラ1人だけがいつまでも赤字を垂れ流すということは恐らくないだろうと個人的には考えています。なにしろ、2010年に経済特区の認定を受けており、 開業後4年間は法人税免除かつ5年目以降も軽減税率の適用が認められる という 発展途上国のフィリピンならではの太っ腹な超大出血サービス を享受しているわけですからね。 ちなみにここでエンターテインメント・シティ・マニラで先行して開業している2社の2017年度の数字を見ておくと、ソレア・リゾート&カジノ(ブルームベリーリゾーツ)が売上高825億円、シティーオブドリームス・マニラ(メルコリゾーツ&エンターテインメントフィリピン)が売上高737億円となっています。(上記データはカジノIRジャパンより引用) ただソレアは総工費が12億ドル(約1320億円、ただしその後2期工事で約400億円を追加投資)、シティオブドリームズマニラは総工費が13億ドル(約1430億円)とオカダマニラよりは投資額がかなり小さいプロジェクトなので、オカダマニラがフルオープンすれば普通に売上高は1000億円を突破するのではないか?と個人的には感じています。 また更に言うと、人口ボーナス期に突入していて高度経済成長が続くフィリピンでは、経済成長率が2015年+6.1%、2016年+6.9%、2017年+6.4%、2018年予測+6.7%となっており、(上記データは世界経済のネタ帳より引用) これもまたオカダマニラの売上高の自然増に繋がるものと考えています。 さて以上の全体的なまとめをするとユニバEには、 ギャンブルで儲かるのは何と言っても「胴元」。そしてユニバEは「日本初の巨大カジノの胴元」についになった。 という凄まじい魅力があります。 過去もそして現在も様々な不確定要素やトラブルが「こぼれ落ちる程に、てんこ盛り」の銘柄ですが、 負ければ株価は2分の1、ただし、もしも勝った場合には2~10倍。 だろうと評価しており、「ハイリスク・ハイリターン」のこれ以上ない分かりやすい典型例ではあるものの、 リスクに十分に見合うリターンを期待できる、「リスク・リワード比」の優れた、飛び切り魅力的で面白い銘柄である と結論しています。 日本市場には様々な銘柄が上場しているわけですが、 PBR1倍割れでここまで「大きな夢」を見れる銘柄は他にはない ということですね。引き続き最大限の集中力を保ちながら、みきまる史上過去最大の資金投入となった「2018ユニバE、灼熱の陣」を戦って行く所存です。2018主力株概況シリーズ 免責事項2018主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに絶対に必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこい独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Aug 19, 2018

閲覧総数 32376

-

48

2021~23PF概況283位、アサヒグループホールディングス。

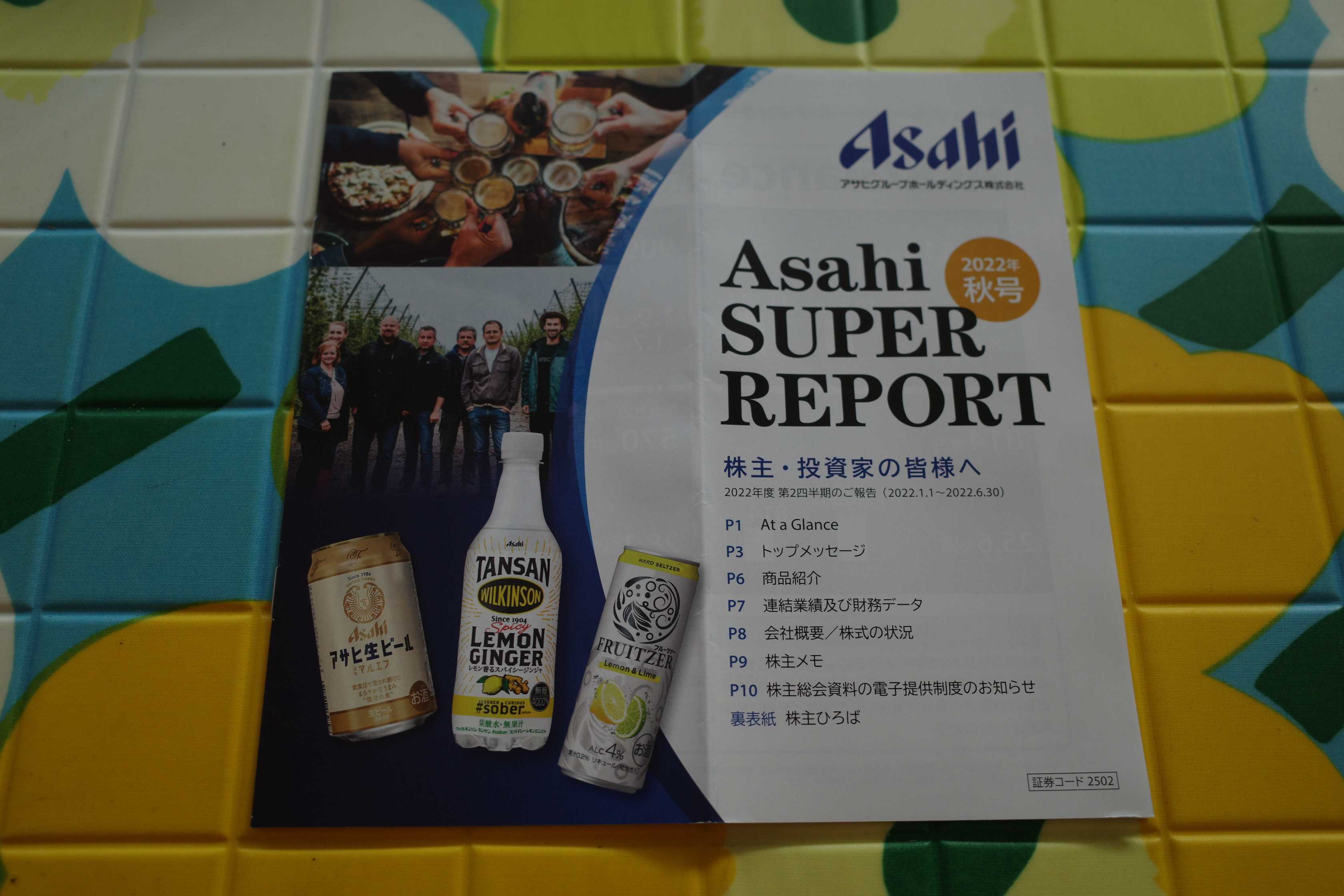

さて今日は通常の2021~23PF概況シリーズです。 283位 2502 アサヒグループホールディングス (東P、12月優待) 〇 PF時価総額283位は、ビール類国内シェア1位のアサヒグループHDです。 現在の株価は5753円、時価総額29168億円、PBR1.23、自己資本比率は43.0%、今期予想PER18.10、配当利回り2.0%(115円)、総合利回り2.2%(115+10=125円)で、優待は100株保有で1000円相当の自社オリジナルもしくはグループ会社製品などです。 自分は当然、毎回「株主限定プレミアムビール」を戴いています。今日は私が過去に戴いた優待ビールを一気に御覧戴きましょう。 まずは2022年です。 2021年です。 2020年です。 2019年です。 2018年です。 缶の裏面に燦然と輝く「非売品」の文字が心を妖しく高ぶらせます。 私はいつも言いますが、「優待族は3日やったらやめられない。」んですね。その中毒性・快楽感は覚せい剤どころではありません。未経験の方は是非この機会に「優待魔界村」へどうぞ。「元祖優待族」のこの私が優しく手ほどきしますよ。♬ 2017年です。 2016年です。 2015年です。 ちなみに優待族としての幸せを1枚の写真で端的に表現すると以下の様になります。至福の一時ですね。 2014年です。 2013年です。 2012年です。 2011年です。 最後は2010年です。 いかがだったでしょうか? この「株主限定特製ビール」は一度戴いてしまうと、そのプレミアム感・深い喜びから「逃れられない魔力」に満ちています。私は2010年に初めて株主限定ビールを飲んだ瞬間に「あぁ、優待族で良かった!」という歓喜の感情が頭の中でスパークし、それ以来「これはアサヒグループHDはよほどのことがなければ手放せないな。」と感じています。 後、これは余談なのですが、私は無償のボランティアで知り合いの方たちのポートフォリオ作りのお手伝いをしています。社長さんなどの高所得の方が多く、みんな1回に500万円とか1000万円とか、酷い人になると5000万円とかをネット証券に入金して私のお家にやってきてそれでワイワイと相談しながら銘柄を選んでいくのですが、大体最後の方になると100万円くらい余ったりします。 私はそういう時に、「社長、そんなに割安と言うわけではないのですが、おまけでアサヒビールを100株逝っときますか? 株主限定の抜群に美味しいプレミアムビールが貰えますよ。」と小声でコソっと言って上記の写真をパラーっと一気に見せます。 そうすると、みんななぜか悪代官みたいな顔になって、「それはめちゃ欲しいです。自分買います。」と言ってすぐに堕ちます。確率は今の所100%です。そのくらい、ここの優待には力があるという事ですね。(笑) そのため私は投資家として「尋常ではないほどの瀬戸際」に追い込まれない限りは、これからもアサヒグループHDを末永く楽しくホールドして応援していく予定です。

Sep 8, 2023

閲覧総数 2425

-

49

株式投資本オールタイムベスト145のまとめ。

さて大変なご好評を戴いている 「株式投資本オールタイムベストシリーズ」 ですが、今日はその ベスト145 をまとめておきます。ちょうどこれからお休みと言う投資家の方も多いでしょうし、「夏休みスペシャル」というところですね。 さて私が投資家としての生を受けて20年以上が経ちました。今日紹介するのは、今までに数千時間以上をかけて読み倒してきた数百冊の投資本の中のまさに至高の「ベスト・オブ・ベスト」です。 今この日記を書いている机から14.5秒以内に手が届くところに全てがある、投資家として「全幅の信頼を寄せている」本たちです。私は資産を失っても、家を失っても、投資家として何度でもやり直せるという絶対の自信があります。でもその時にもしも、この子達が自らの傍にいなかったらそれはもう全然ダメです。つまり この記事は、私の投資家としての頭の中の全て ものの見方・考え方の全て ということです。 そして同時にこの記事は、私の投資家としての 「ある意味での集大成」 とも言える内容でもあります。このベスト145には私がどのような投資家であり、何を大切にしているのか、そしてどういうことを考えて毎日を戦っているのか、の全てが表出していると思っています。 全部読めば実力UP間違いなし、まさに「永久保存版」 絶対の自信を持って皆様に贈る渾身の日記となります。 前置きが長くなりました。 それでは早速始めましょう。 1~100位 101~105位 105~110位 111~115位 116~120位 121~125位 126~130位 131~135位136~140位 なお未読の方は「持てる筆力の全てを尽くした」完全燃焼の上記のベスト140を先に御覧下さい。。。141位 逆張り投資家サム・ゼル (サム・ゼル著、パンローリング社、2018年) 本書は、1968年に自らが設立した投資会社のエクイティ・グループ・インベストメント会長で、ニューヨーク証券取引所の上場会社5社の会長でもあった、起業家かつ投資家のサム・ゼルの自伝です。ゼルは逆張り思考の強い人間であり、同じく逆張り好きの私にとっては、非常に共感できる、そして同時に勇気付けられる素敵な一冊です。特に彼の「チャンスは常にある。」と言う言葉は、私の座右の銘の1つとなっています。1. 総論2. 単純な投資に徹すること3. なぜ優待バリュー投資なのか?4. バリュー・モメンタム・パクリュー・ホワイトエッジ投資142位 わが子と考えるオンリーワン投資法(ジョン・モールディン編、パンローリング、2006年) このモールディン編によるゴキゲンな一冊は、世界トップレベルの投資家10人が「我が子にどうしても伝えたい」投資の秘訣がズラッと並んでいるものです。 共通しているのは10人全員の「熱量が高くて文章がアツい。」ことです。「我が子への一子相伝の最期のダイイングメッセージ」的なホットさに溢れていて、そこがこの本の魅力なんですね。そして同時に、「我が子に伝える」というコンセプトの1冊なので、どの章も文章が平易で読みやすいのも特徴です。1. 総論2. 投資はメンタルゲーム3. 白日の下で金儲けはできない4. 「100%確実」は絶対に無い5. どのような状況下でも絶対にナンピンはするな6. メンタルなお金のほうが大事7. マーケットはわれわれが考えているよりもはるかに非合理的8. テクニカルなトレード手法はシンプルに9. 損失は利益の2.5倍のダメージがある143位 シュワッガーのマーケット教室 (ジャック・D・シュワッガー著、パンローリング、2013年) 本書は、インタビュワーとしての力量の高さで世界的定評がある彼の知性・誠実さ・視点の広さが遺憾なく発揮された良書ですね。1. 総論2. 市場は正規分布しない3. 貴方にベストのやり方は、あなた自身でしか生み出せない4. 値動きこそがニュースを生み出す5. 市場に打ち勝つのが難しいわけ6. 不思議な宗派7. VaRの問題点8. レバレッジ型ETFの中長期パフォーマンスは劣悪144位 ベスト・ルーザー・ウィンズ(トム・ホウガード著、パンローリング、2024年) 恐らくですが、投資初心者の方が読んでも「???」ということになると思います。壁にぶち当たっている中上級者向けのハードボイルドな1冊ですね。1. 総論2. トレーダーの99%が、答えを探すところが間違っている3. 普通では負ける4. どうすればこのポジションをさらに大きくできるか5. 勝ちトレードにはプレッシャーをかけろ6. 自分のトレードを世界に公開しろ7. 凄腕 イズ オール サイコパス8. サイコパスが圧倒的に有利9. くらげ理論10. Best Loser Wins11. 自分の心をより深く理解する12. ゾーン 最新章145位 インデックスファンドを推奨する42の理由(ラリー・E・スウェドロー著、パンローリング、2024年) スウェドロー本にはこれまで一切外れがないので今回も言わば「シード選手」として高い期待を持って読みましたが、それを全く裏切らない素晴らしい1冊でした。イメージで言うと、「山のてっぺんからすべてを俯瞰しているような1冊」です。読んだ後に本棚の1軍に置いておくと抜群に役立つと思います。1. 総論2. 投資で武器となる様々なファクター特別編 みきまるの7ファクターモデル3. インデックスに勝てるアクティブファンドは僅か2%4. 人間を辞めて、ディオになれ5. 競う相手は市場の集合知6. マーケットタイミング投資法は正しいことを2回しないといけない7. 現代に残る神話、ドルコスト平均法8. 配当は重要なファクターではない9. 弱気相場は必要悪10. 小型株効果はリスクの高さの裏返し 以上、みきまるの優待バリュー株日誌特別編、株式投資本オールタイムベスト145のまとめでした。

Aug 8, 2025

閲覧総数 4261

-

50

2021~25PF概況630位、バルニバービ。

さて今日は2021~25PF概況シリーズです。630位 3418 バルニバービ(東G、1・4・7・10月優待) △ PF630位は、カフェ、レストランを直営展開し、公園等への独自出店策に強みを持つバルニバービです。 現在の株価は1112円、時価総額122億円、PBR2.02、自己資本比率は43.0%、今期予想PER27.25、配当利回り0.7%(7.5円)、総合利回り2.6%(7.5+21=28.5円、優待は額面の70%で換算)で、優待は100株保有で7月株主に3000円相当の優待電子チケットなどです。 さてバルニバービと言えば、一般的に飲食店にとって不利とされる立地条件、例えば人通りが少ない、駅から遠い、または寂れたエリアなど、いわゆる「バッド(悪い)ロケーション」にあえて出店し、そこを魅力的な店舗や施設に変えることで地域の賑わいを創出し、繁盛店を生み出す、「バッドロケーション戦略」で有名ですが、逆張り投資を信条とする私にとっては「なんだか哲学が似ているな。」と思って勝手に親近感を感じてきました。 その一方でバルニバービは指標的な割安感に乏しくこれまで購入を見送ってきました。ただしばらく前に「いつまで経ってもそんなに下がってこないし、もう取り敢えず1枚だけ買っとくか。」と思ってようやく参戦したのでした。

Nov 2, 2025

閲覧総数 2005