PR

Category

ライフプランと資金計画

(156)リスク管理(保険)

(7)金融資産運用

(74)タックスプランニング(税金)

(11)不動産

(2)相続・事業承継

(0)なぜFPになろうと思ったか?

(7)FP過去厳選試験問題 勉強法

(9)読破!ビジネス書紹介

(4)独立にあたって

(5)生活の知恵

(7)おもしろ節約

(2)何気ない日々

(179)ファイナンシャルプランナ-の現状

(4)子育て関連&仕事支援

(204)困ったときの便利情報

(5)住宅ローン

(73)今日の朝刊 FPチェック

(192)今日の夕刊 FPチェック

(9)介護問題

(60)地域活性化

(1)老後問題

(14)老後資金(年金問題)

(63)増税対策 節約

(30)Comments

Oct , 2025

Sep , 2025

Jul , 2025

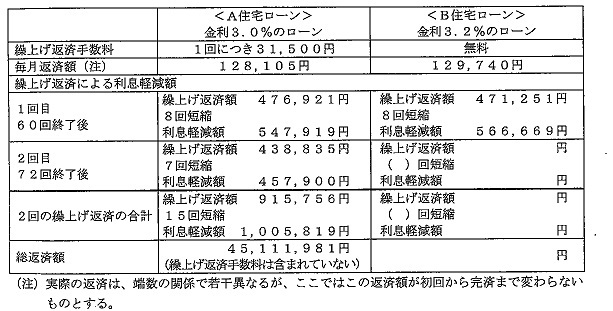

問 題

菊池さんは、60回終了後と72回終了後に繰り上げ返済を予定している。繰り上げ返済手数料と金利に違いのある次の2つの住宅ローンを比較した場合、繰り上げ返済手数料も含めた総支払額の差額として、正しいものはどれか。なお、差額については、万円未満を四捨五入し、万円単位とすること。

<借入金について>

借入額:3000万円

借入期間:30年、元利均等返済、ボーナス返済なし

A住宅ローン:全期間固定3.0%、繰り上げ返済手数料 1回31,500円

B住宅ローン:全期間固定3.2%、繰り上げ返済手数料 無料(返済予定は以下償還予定表にて)

<繰上げ返済について>

・60回終了後と72回終了後に期間短縮で実施。

・1回あたりの繰り上げ返済額は、50万円以内で50万円に最も近い金額を期間短縮型で返済するものとする。

1.41万円

2.42万円

3.48万円

4.49万円

回 答

B

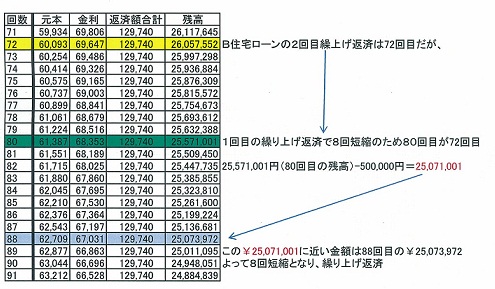

住宅の繰り上げ返済効果を、償還予定表からまず、算出します

。

1.2回目の繰り上げ返済額を調べます

2.2回目の繰り上げ返済をした結果の総返済額を調べます。

129,740円(毎月の返済額)×(360回-短縮回数合計16回)+471,251円(1回目の繰り上げ返済額)+497,029円(2回目の繰り上げ返済額)=45,598,840円となります。

3.A住宅ローンとの差額を調べます。A住宅ローンは繰上げ返済手数料がかかります。45,111,981円+(31,500円×2回)=45,174,981円 そのため、A住宅ローンの方が少なくなり、B住宅ローンとの差額は、45,598,840円-45,174,981円=423,859円42万円(万円未満四捨五入)となります。

よって、答えは2番 42万円となります。

それでは、今日はこの辺で

-

FP朝刊チェック(12/24) 増税前の住宅購… Dec 24, 2013

-

FP朝刊チェック(12/20) 増税前の住宅購… Dec 20, 2013

-

FP朝刊チェック(12/16) 増税前の住宅購… Dec 19, 2013

夢をかなえるお金とライフプラン相談所

30代になったOLが一からの人生を考えるべくファイナンシャルプランナ-として独立していく姿を描きます

Keyword Search