2014年01月の記事

全17件 (17件中 1-17件目)

1

-

ポートフォリオ(平成26年1月31日)

平成26年1月31日時点で、ポートフォリオに占める割合が0.5%以上の銘柄(コード順)。2137 Hヴェラス2292 S FOODS2353 日本駐車場開発2593-5 伊藤園-優先株2695 くら2700 木徳神糧2753 あみやき2768 双日2786 サッポロDgS2874 ヨコレイ2876 JCコムサ2914 JT2915 ケンコーマヨ2925 ピックルス3097 物語コーポ3227 MIDリート3250 ADワークス3276 日本管理3290 SIAリート3376 オンリー3385 薬王堂3654 ヒトコム3892 岡山製紙4653 ダイオーズ5355 日本坩堝5406 神戸鋼5411 JFE5448 東京鋼鐵5461 中部鋼鈑5903 SHINPO 5965 フジマック6059 ウチヤマHD6060 こころネット6488 ヨシタケ6704 岩崎通信機6747 KIホールディングス6897 ツインバード6961 エンプラス7150 島根銀行7212 エフテック7215 ファルテック7230 日信工業7249 尾張精機7254 ユニバンス7315 IJTT7399 ナンシン7509 アイエーG7590 タカショー7593 VTホールディングス7605 フジコーポ7614 オーエムツーネットワーク7646 PLANT7847 グラファイトD7855 カーディナル8001 伊藤忠8031 三井物産 8058 三菱商事8078 阪和興8107 キムラタン8304 あおぞら銀行8306 三菱UFJ8387 四国銀8411 みずほ8536 東日本銀8558 東和銀8563 大東銀8931 和田興産8958 グローバル・ワン8963 インヴィンシブル9206 スターフライヤー9437 NTTドコモ9502 中部電力9503 関西電力9505 北陸電力9616 共立メンテナンス9679 ホウライ9956 バローリストから外れたもの2654 アスモ 株価上昇に伴い大半を売却。復配が近そうであり、下がれば買戻しも。3157 ジューテックHD 優待新設で株価上昇したときに少しだけ売却。4093 東邦アセチレン 株価上昇に伴い半分程度を売却。8892 日本エスコン 株価上昇に伴い半分程度を売却。リストに加わったもの2700 木徳神糧 そろそろ底だろうと買戻し。優待の餅も食いたし。6961 エンプラス グロース投資として新規に。某アクティブファンドのパクリ。7212 エフテック バリュー投資的に割安。増資による短期的な需給関係悪化を見越して。7593 VTホールディングス グロース投資として新規に。某アクティブファンドのパクリ。7614 オーエムツーネットワーク 前回掲載漏れ。9616 共立メンテナンス グロース投資として新規に。某アクティブファンドのパクリ。買いたいものが多く、レバ上昇気味。新規銘柄はパクリばかりだが、なにをパクるべきかは一応考えた。グロース投資と称してはいるが、バリュー投資としても通用するものを選択。

Jan 31, 2014

コメント(0)

-

グロース投資家への道(その1)

この前、日本駐車所開発について、書いていて、 どうも今は、グロース投資がブルーオーシャンなのでは、と仮説を立てた。 そう思って、自分のポートフォリオを見返してみると、ヒトコムとかグラファイトデザインとか、グロース寄りの銘柄が健闘してくれている。 これまで、毛嫌いしていたグロース投資家へと一歩踏み出すのだ。 だいたい、ガチのバリュー系は「水準訂正+毎年の配当」しか楽しみが無いのに対し、グロース系は、10倍いや100倍化だって、夢ではない。 とその前に、まず、グロース投資の何が問題かについて整理する。(なんせ、長年のバリュー投資家なもので、グロース投資はそもそも嫌いなのだ)1.その株価、何年先の利益まで見込んでるの 以前は、グロース系の銘柄はともかく株価が高かった。PER50倍、100倍は当たり前。将来性があるのかもしれないが、いったい何十年先の成長まで織り込んでいるのかといった株価では、とても買う気になれない。 どうやら、最近はそうでもないようだが。2.エンジェルの翼はよく折れる グロース系期待の銘柄が失速する姿を見るのは日常茶飯事。将来性が買われての株価なので、その後の株価は見るも無残。 成長ストーリーの見極めと、分散投資でしのぐしかない。3.適正株価が分からない 論理的な数式を用いたとしても、パラメータはサジ加減しだい。はっきり言って、ヤマ勘と50歩100歩。 ヤマ勘を鍛えるしかない?4.ROEは経営の尺度たりえても、投資の尺度としては不向き グロース投資を見ていて、なぜかROEにこだわって失敗してるよね。 ROEが高いのは過小資本のためかもしれないし、会社が大きくなっても高いROEが保たれる根拠も無い。 なにより、ROEが高いといっても投資家は会社の簿価で株を買えるわけでは無い。 「投資家にとってのROE」=「PERの逆数(いわゆるか益回り)」なんでは。 5.まとめ? ということで、その辺を注意しつつ、 グロース投資家への道を一歩踏み出すのだ。 とりとめもないまま、終わり。

Jan 31, 2014

コメント(12)

-

SEホールディングス・アンド・インキュベーションズ

9478 SEホールディングス・アンド・インキュベーションズ について。 名前が長すぎて、なにをやっている会社なのか想像もつかない。 調べてみても、なにやらIT方面の展開を図っているようなのだが、どういう風な強みがあって、どう儲かるのか、私にはさっぱり分からない。早々に、分かる努力を放棄した。 でも、買ってみた。きっとステキなことがありそうな気がして。1.不思議なプレスリリース平成26年3月期第3四半期決算短信の発表日について当社は、第3四半期の決算短信を例年2月初旬に開示しておりますが、平成26年3月期第3四半期決算短信につきましては、数日繰り上げ、1月29日(水)に開示を予定しておりますので、お知らせします。 開示遅延ならともかく、こんなプレスリリース見たこと無い。2.開示のタイミングを合わせてきた 何に? ライツ・オファリングのスケジュールに。 新株予約権94789の上場最終日が1月30日(木)。 新株予約権の行使期限が2月6日(木)。 で、上場最終日の前日、1月29日(水)(時事通信によると15時だそうだ)に第3四半期の決算短信を開示。 ちなみに、ライツ・オファリングとは、既存株主に新株予約権を無償で割り当て、株主側に新株予約権を行使するか市場で売却するかの選択肢を与える増資手法。一般投資家が、新株予約権を市場で購入して増資に応じることも可能。 今回の場合、新株予約権2口+116円で新株が1株入手できる。 詳しくは、 ライツ・オファリング(ノンコミットメント型/上場型新株予約権の無償割当て)に関するご説明(Q&A)3.利益は見解、業績予想は願望 こんなタイミングに、わざわざ事前に予告してまで見てもらいたい決算なんですね。 前例として、メガネスーパーがライツ・オファリング期間中に開示した、 ステキな決算。※ なにがステキなのか解説を追記(1月28日) 開示は、平成25年4月期決算で、25年6月14日付け。 このとき、メガネスーパーの株価80円台。で、来期業績予想の1株利益がなんと、48.57円。 株価の反応。※ 投資は、損しても得しても自己責任で!

Jan 26, 2014

コメント(0)

-

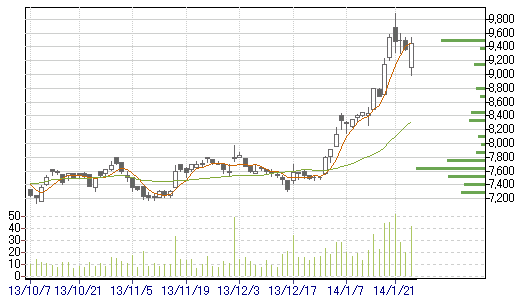

日本駐車場開発

前回は、株式を併合して失敗した話だったけど、今回はその反対のケース。 といっても、結果が分かるのは今週水曜日以降。 取り上げるのは、2353 日本駐車場開発。1.分割スケジュール 日本駐車場開発は、昨年5月31日に、平成26年1月31日(金)を基準日として、1株を100株に分割することを公表。 理由は、3250 ADワークス の4回目の分割 と同じく、全国証券取引所の「売買単位の集約に向けた行動計画」を踏まえた というもの。 分割の権利最終日は1月28日(火)。翌29日(水)からは、晴れて低位株の仲間入り。 1月24日の終値が9450円なので、このままの水準であれば90円台半ばの2桁銘柄に。 で、低位株フリークの私としては、バクチの札としての価値も加味されて、あっという間に株価3桁へ、という展開を期待しているのだけど。 下のチャートのとおり、株式分割を材料に、既に株価がかなり動いているので、材料出尽くし的な可能性もあり、予断を許さない。 まあ、どうなるにせよ、わたし的には、今週一番の見ものと思っている。2.日本駐車場開発 で、肝心の会社の業績。 日本駐車場開発は、名前のとおりり駐車場事業を本業としているが、コインパーキングではなくビルなどの中の駐車場に特化しているのが特徴。商業施設や大型ビルの駐車場の運営受託をメインに、マンションなどの空き駐車スペースを借りて外部に貸し出すようなニッチな業務も行っている。 また、最近では、スキー場事業に進出。経営難の既存スキー場を取得し、再生、運営するというもの。こちらもかなりニッチ。 業績は会社説明会資料が分かりやすい。 下は、会社説明会資料からの転載。売上げ、利益とも順調に拡大している。 で、指標面。 予想EPS 449円 PER 約21倍 PBR 約10倍 配当利回り 2.6% 10株(分割前)で、駐車場、スキー場割引の優待あり。 バリュー投資的には、PBRがちょっとありえない高さなのだが、そこに目をつむれば、成長力を加味して、フェアバリューといったところか。 と、長年私の中で形成してきた価値判断では、こんな感じなのだけど、ハタと気づいた。 グロース投資の連中はなにをやっているのか、と。 3.グロース投資はどこに行った ちょっと前まで株式投資の主流派はグロース投資だったはず。 多くのアナリストや機関投資家は、セクターや会社の将来性を見極め、成長企業に投資する というグロース投資を標榜していたのではないか。 ROEについてひとくさり講釈を述べ、成長株ならPER50倍だろうが100倍だろうが、かまわずアクティブファンドに組み入れていた。 私は、へそ曲がりだから、そんな馬鹿な利口な人たちのやることが理解できず、低PER、低PBR、高配当の銘柄を選択してきた。 いわゆるバリュー投資は素人のすること、少数派だったはず。 だから、私はそうしてきた。それが、「人の行く裏に道あり花の山 」だと思ったからだ。 この、日本駐車場開発。 これまで、あえて私が無視している指標だけど、ROE(自己資本純利益率)。 ここ5年の平均で40%。今期予想も44%。 で、この成長力。グロース投資のど真ん中。 なんで、こんな銘柄がPER20倍で放置されているのか。 グロース投資の連中はなにをやっているのか!! 思えば、機関投資家はパッシブ運用に逃げ込み、個人投資家はバリュー・優待が全盛。 グロース投資こそ「人の行く裏に道あり花の山」 になったのか。 4.方針 後半、話題が当初の予定からずいぶん逸れていってしまったのだが、私の方針としては、 ・もし大きく上昇すれば、吹き値売り。 ・2桁に低迷すれば、低位優良株のパイオニア銘柄としてじっくり保有。 ・いつの間にか時代は、「グロース投資が傍流。だからこそグロース投資に勝機あり。」 に変わったのでは。不案内な分野だけど、少し開拓してみるか。 ※ 投資は、損しても得しても自己責任で!

Jan 26, 2014

コメント(2)

-

低位株にはバクチの札としての価値がある (その3)

またまた低位株の話。 「低位株にはバクチの札としての価値がある」と題して、2回にわたり与太話を展開してきたのだけど、なんとその第3弾。(その1)(その2) 今回は、バクチの札としての価値を実測してみようという試み。 題材は、セブンシーズホールディングス。 業績グダグダで、株価が2桁の下のほうで低迷していた銘柄。低位株フリークの私にとっては、20円ぐらいで買って、30円ぐらいで売ったり売りそびれたりと、思い出の銘柄なのだけど。1.株式併合 そんな会社が、昨年5月17日、100株→1株の株式併合を発表。 10月1日を期日(受渡日ベース)として、単元株数を1000株から100株にするとともに、100株を1株に併合。 そのことによって、株式事務コストを削減(ようは株主数を減らすということか)、 あわせて、投機的取引の対象から脱する。 というのが目的との説明。 で、会社側の思惑通り投機的取引の対象から脱した姿が、次のとおり。2.株式併合後の株価の推移 (※併合前の株価は100倍で表示されている。) グラフの外側だけど、5月17日の終値が30円。 その日の引け後に併合を発表。 週末をはさんで5月20日、29円で寄り付いて、高値30円、引け29円。何事も無いかのように思えたが、その後ダラダラと下げ、2桁最終日の9月25日の終値は20円(併合発表後の終値ベースの安値は19円)。 で、併合後、更なる惨状が。4桁初日の9月26日から一気に下げ、翌週には1500円割れ。 その間、業績が悪くなったのかというと、どちらかというと、むしろ逆。もともとグダグダだったのが、少し落ち着いてきている。 もし、併合さえしなければ、今頃は少なくとも40円ぐらいにはなっているのでは、と低位株フリークとしては残念なのであるが。3.増資も失敗 低位株の株価は、会社の実力に加えて、バクチの札としての価値がプラスされている。 そのあたりを考慮せず、株主割当増資を実施(併合前の株価を基礎に発行価格を決め、併合後に発行。)、あえなく失敗(行使率4割にも届かず)。というおまけもついた。 株価2桁のままで、できればライツ・オファリングを使って増資していれば、きっと成功しただろうと思うので、こちらも残念。 4.まとめ 20円~30円、ときには突発的にそれ以上で推移していた株が、併合して4桁になったとたん1500円割れ。 もともとの、2桁のときの株価の、2割~5割はバクチの札としての価値であった。というのが実態だろう。 で、へそ曲がりの私なので、何が言いたいかというと、 低位株はバクチの札だから手を出すな、というのとはまったく逆で、 低位株にはバクチの札としての価値がプラスされているのだから、指標的に割高に見えても買ってもよい場合がある。 という、与太話なのでした。 ※ 投資は、損しても得しても自己責任で!

Jan 26, 2014

コメント(4)

-

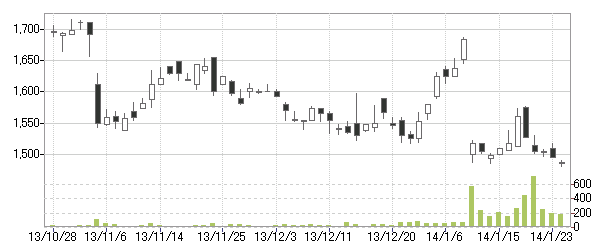

エフテックを買い戻した

今回は、7212 エフテックについて。 ついさっき、週末恒例の保有全銘柄のチェックが終わり、ちょっと一息ついたところ。 で、先々週と比較すると、優待でクオカードを出してるところが結構強く、どうやら先週前半にクオカード優待株のプチ相場があった模様(;^_^。 (さすがに、週の後半には収束してるようだが)。 さて、エフテック。ここも、株主優待でクオカードを出しているのだけど、増資で需給バランスが崩れているので、クオカード相場とは無縁の弱い動きが続いている。 ちょっと、その前に、アルゼンチンショックが襲っているのだけど、一過性のものと考えている。逆説的だけど、新興国通貨危機を許容するほど、欧米経済に体力が無いのが理由。危機にならないようにコントロールするだろう。 以前のアジア通貨危機のときは、IMFはじめ原理主義的な対応をして危機を深めたのだけど、当時は危機を欧米企業の収益機会と捉えていた節もあるように思う。 ということで、良い銘柄を仕込むチャンスぐらいに、気楽に考えている。まあ、正常化バイアスに毒されているだけかもしれないのだけど。 1.エフテックの業績 エフテックは、サスペンションなどを作っている自動車部品メーカー。ホンダ向けが約8割で、ホンダの持分法適用会社(今回の増資で持分法適用会社からはずれる見込み)。 近年、売上げはだいたい右肩上がりなのだけど利益面は一進一退。 前期は、連結売上 約1441億円 経常利益 約46億円。 海外事業展開をにらんだ事業構造改善のための減損処理等で大きな特別損失を計上し、最終赤字約31億円。 今期の会社発表の業績見通しは、連結売上 1685億円 経常利益 65.5億円 最終利益 32億円。 今回の増資後の株数1539万株で計算すると、株価1485円に対して、 EPSは208円で PER約7倍 PBRは約1.0倍 なお、業績見通しは、11月1日の第2四半期決算公表時のもの。第2四半期時点で経常ベースの進捗率は約50%。その後も円安傾向が続いているし、主要顧客のホンダの自動車生産は堅調で、エフテックが部品を作っているフィットも快走しているので、上方修正の余地が結構あると思っている。 ということで、バリュー投資的には割安と見ている。 2.エフテックの株価の推移 大きく窓を開けて下落しているのが2箇所。 1つ目は、第2四半期決算公表直後。 第2四半期そのものも若干ものたりなかったのだけど、通期の見通しの上方修正が小幅にとどまったのが主因。 会社が業績見通しを慎重に考えているというのと、株価の評価は別でも良いと思うのだが、素直に反応。(「粗茶ですが」というのに対して、「俺に粗末なものを出すな!」と怒るが如し。) で、その後、株価がようやく持ち直して来たところに第2弾、公募増資。3.公募増資 2つ目の窓は、公募増資(あわせて売出しも)によるもの。 既発行株式1239万株に対し、300万株の新規発行と、多め。 新機種の立上げのための設備増強等に充当との説明。 もともと、第2四半期末の自己資本比率が18.8%と、かなり自己資本が薄めだったので、増資もありうべし、という感じなのだが。 さて、スケジュール。 1月20~22日に発行(売出し)価格決定。ということだっが、最近の通例にならい、初日の20日に決定。 発行価格は、20日の終値1528円から3.01%ディスカウントした1482円。 申込期間が21~22日、払込期日が27日(月)。 で、新株が市場に出てくるのが28日(火)。 4.需給バランスの乱れ 公募増資があると、発表直後から株価が下がることが多い。 理由は3つで、 1つ目の理由は、株数が増えることで、1株利益が減ることを嫌うもの。 本来、資本強化で会社の業績が向上する面もあるので、希薄化との見合いで評価するものだと思うが、希薄化を嫌うのが一般的。 2つ目の理由は、新株発行が時価よりディスカウントされた価格で行われるため、「現物売り、新株買い」の裁定が働くこと。 3つ目の理由は、新株を入手した投資家による、新株発行後の売り。ディスカウント率に勝機を見出して応募した投資家は、直後に売ってくる。 1つ目の影響は永続的なものだが、2つ目・3つ目の影響は一時的。 一時的に需給バランスが崩れて安くなっているのであれば、当然、絶好の買いのタイミングである。 4.方針と反省 ・「保有銘柄の増資発表は即売りで、発行価格決定後に発行価格をにらみつつ買い戻し」 という戦術を最近採用しているのだけど、今回は増資発表後の寄付きから大きく下げ、その後リバウンド。少しあせって買い戻したので、利益は出ず。今後、戦術見直しが必要か。 ・地合が軟調なので、今週は公募価格割れで推移する展開も想定される。テクニカル的には公募価格が上値抵抗線? ・短期の需給の乱れによる下げは絶好の買い場には違いないので、さらに下がれば、買い増しも。(アルゼンチンのことは過度には気にしない。) ※ 投資は、損しても得しても自己責任で!

Jan 26, 2014

コメント(0)

-

超低位株-ちょっと不思議な空間-

今回は小ネタで。経験豊富な方には、そんなの当たり前だよ、というような類の話なのだけど。 低位株の中でも株価がとっても安い超低位株を取引していると、普通の株式取引とはちょっと違う、まるで別のゲームのように思えることがある。 たとえば、「12円買い13円売り」の板の株を12円で買いたいと思っても、12円で注文を出したら、板が厚すぎるのでほぼ買えない。買えたとしたら「11円買い12円売り」に移行していることが多いわけで、そんなときに12円で買えても嬉しくない。 もう、寄り付き(引け限定の注文ができれば引けも可)を狙って、13円以上で注文を出し、「どうか12円で寄りますように!」とひたすら祈るしかない。 運がよければ、12円で買えるし、悪ければ13円で買えてしまう。 その差約8%。売るときも同様。運を天に任せるゲーム。賭け事は嫌いだよ、という良識人にはちょっと不向き。競馬やマージャンの好きな人は、超低位株ゲームもきっと楽しめるよ、というような世界。 で、雀荘では、軽食を無料で提供してくれたりするのだけど、超低位株ゲームでも、税金面でちょっと得なことがある。今日の本題。 1.譲渡益の計算 特定口座などで譲渡益税を徴収されるときの、譲渡益の計算。 譲渡益 = 譲渡価額(売却金額)- 取得費(取得単価×株数) - 売却手数料 なのだけど、取得単価がポイント。 例えば、1200円の株を100株買って、210円の手数料が掛かりました。というケース。 取得単価は、正確には1202.1円なのだけど、 端数は計算が面倒だろうということで、実務上、単価の切り上げ処理が認められていて、大半の証券会社ではそうしている。 で、上の例では、譲渡益の計算上は1203円が取得単価ということになる。2.超低位株にあてはめると まあ、そんなの誤差だろうということなのだが、超低位株ゲームでは誤差が拡大して、誤差とも言えないような現象が起こる。 例えば、12円の株を10000株買って、210円の手数料が掛かりました。というケース。 取得単価は、正確には12.021円なのだけど、 譲渡益の計算上は13円が取得単価ということになる。3.譲渡益税がちょっと得 で、どういうことになるかというと、 例えば、キムラタンを12円で10000株買って13円で売った。手数料は売り買いとも210円だった。 というケース。 実際には9580円儲かっているのだけども、譲渡益の計算では210円の損失が出ている扱い。つまり、本来20.315%の税率で1946円課税されるところが、無税。 さらに、キムラタンを12円で10000株買って、結局買ったのと同じ12円でしか売れませんでしたというケース。 実際には、手数料の分、上の例では、420円しか損をしていないのだけど、譲渡益税の計算上は、10210円の損失がでている扱いとなる。 仮に、他で利益が出て譲渡益税徴収済みであれば、2074円還付される。 420円損したと思ったら、実際は1654円得しているでござる の巻。 もっと極端なケースを紹介しているブログもあるけど、そこまでは書きません。※ 投資は、損しても得しても自己責任で!

Jan 24, 2014

コメント(4)

-

ジューテックの優待新設について考えた

低位株のことをと思っていたのだけど、予定を変更して、3157 ジューテック の優待新設について。市況かぶ全力2階建 さんの二番煎じみたいな話なのだけど。まず、前置きとして、私は優待が好きだ。もらってうれしいし、家族も喜ぶ。それと、機関投資家との比較で、零細投資家の方がわずかながらアドバンテージを持てる点も気に入っている。優待をお金に換算すれば、零細投資家の方が配当利回りが高いというような感覚。以前から集めてたんだけど、昨年さらに加速。今回数えたら、金利優遇のような使えない優待も入れると、優待株を100社ちょっと持ってた。ヨコレイ、日信工業、ダイオーズなど、優待もらうために、ほぼ売らないことに決めてる銘柄もあり、優待好きが高じて、我ながら投資判断もゆがんでいる。そんな私から見ても、最近の優待新設に対する市場の反応は行き過ぎではないか と今回のジューテックの株価の動きを見て考えた。1.ジューテックという会社 建材卸という地味な業態なのだけど、ここ数年増収増益を続けており、今期も増収増益見込み。中間決算も好調だった。 それなのに、PER約8倍、PBR1倍割れ とバリュー投資的に割安な水準。 私も、前から保有しているのだけど、 そんな、地味な会社が、優待新設を発表。 1月20日(月)14:30 のことだ。 (兼業投資家としては、ざら場の発表は困る。。 けど、それはさておき。) 株主優待制度の新設に関するお知らせ 1単元(100株)以上保有の株主に、年1回一律1000円のクオカードを贈呈 というもの。 ちなみに、会社側の負担は、発送経費などを除くと、 今回の発表で株主が2000人に増えると仮定しても、 2000人×1000円=200万円 (四季報によると平成25年9月の株主数670名)」 配当に約1191万株×8円=約9500万円 費やしているのと比較すると微々たるもの。2.200万円で時価総額がいきなり10億円増えた 優待発表後の株価の動き。 優待新設に反応するコンピュータ取引アルゴリズムでもあるのか、発表直後から概ね80円強の棒上げ。時価総額でいえば10億円弱の増加。 以前からの株主の私にとって見れば、地味な銘柄が見直されるきっかけとして嬉しいんだけど、冷静に考えればなんか変。 200万円の負担で、時価総額がいきなり10億円ふえる のって、市場の反応、間違ってませんか?3.逆説的な投資判断 私は、ブログ名のとおりへそまがりなので、銘柄選びでこれまでも、 A 東証1部銘柄 より B 東証2部銘柄 の方が好き。 東証2部銘柄は1部昇格で株価が上がるかもしれないから。 A IR巧者の会社 より B IRベタの会社 の方が好き。 IRベタな会社は、IRが改善して株価が上がるかもしれないから。 同じように、 A 社長が熱く夢を語る会社 より B 社長が目立たない会社 が好き。 A かっこいい社名の会社 より B さえない社名の会社 が好き。 A 高ROE高PBRの会社 より B 低ROE低PBRの会社 が好き。 というような、逆説的な判断をしているのだけど、 (Bの会社は、がんばれば、または方針次第でAの会社になれるし、そのとき株価もあがる。) 今回の株価の動きを見るにつけ、優待についても上記の仲間に加えるべきか、でも優待は零細投資家にとってはアドバンテージだし。などと悩んでる次第。4.とりあえずの方針 以上、とりとめもない話だったのだけど、とりあえず、 ・優待新設に飛びつき買いはしない。 ことは心がけようと思ったのでした。 それと、みきまるさんの新戦略、未来の優待株を先回り。というのが、とっても良いと思うのだけど、その辺の研究は私はまだまだなので、ブログめぐりで補います。 次回は、低位株の話を予定。※ 投資は、損しても得しても自己責任で!

Jan 22, 2014

コメント(0)

-

伊藤園優先株式についてのアンケートが気になる

今回は、2593-5 伊藤園優先株式について。 ちょっと気になることがあったので、買い増ししてみた。 何が気になったのかと言うと、1.株主アンケートへの違和感 伊藤園から、「株主の皆様へ」という冊子が届いた。 アンケートに回答すると、抽選で100名に「お~いお茶 ぞっこん320ml×24本」を進呈とあるので、さっそく回答した。 単に優待好きの日常のひとコマだったのだけど、だいぶ後になって、 ”なんか違和感のある質問項目だった?!” と気づき、アンケートの質問項目を見直してみた。 以下、アンケートのうち、気になる部分の抜粋。質問8 議決権行使の状況をお聞かせください ・株主総会に出席して行使している ・議決権行使書を送付している ・行使したことがない ・議案の内容により行使を決める 質問9 当社の優先株式は、個人投資家の皆様向けであり、議決権はありませんが、配当金は普通株式に比べて25%上乗せ、株主優待も届くことをご存知ですか? ・知っている ・知らない 質問10 当社優先株式の単元未満株(100株未満)をお持ちの方は、買取請求、買増請求がそれぞれ可能なことをご存知ですか?※単元未満株の場合、特別口座内においても買取請求、買増請求が可能です。 詳しくは、http://www.itoen.co.jp/finance_ir/faq/をご覧ください ・知っている ・知らない 質問11 当社優先株式が普通株式よりも株価が安い水準で推移していることは、どういった理由によるものだとお考えですか? ・内容が知られていない ・株式市場になじまない ・その他(ご記入ください) 以上、伊藤園の中の人のいらだちが伝わってくるようだ。 私なりに意訳すると、”おい、お前ら! お前ら、個人投資家は、株持ってたってどうせ議決権なんて行使しねーんだろ。 お前ら向けに優先株式作ってやったのに、何で買わねーんだ。 そもそも未だに優先株式の端株持ってるやつがたくさんいて、面倒なんだよ。 買わねーんだったら、そろそろ上場廃止も考えるけど。 ” いや、そんなにガラ悪くないか。 気になったのは、「優先株式が安い理由をどう考えるか」という質問の答えに、「株式市場になじまない」という選択肢が用意してあること。 昨年のアンケートの中身を覚えていないのだけど、昨年もこんなんでしたっけ? いつもの定番質問だったら、私の早とちりで、恥ずかしいだけなのだけど。 株式市場になじまない = 上場廃止 = 優先株式は普通株式に転換 てことですよね。 なんか、出口が近づいているような。 会社側は、優先株に買収防衛策としての役割も期待しているとの見方もあるけど、それならこんな質問項目ありえないと思う。2.伊藤園優先株式についてのおさらい 優先株式は、何が”優先”かというと、普通株式より資産の分配を優先して受けられる というもの。 株式の中では優先だけれども、当然ながら債権よりは後回し。 なので、ベタなクイズで、 ”優先株式と劣後債はどちらが優先か?” の答えは、当たり前だが、”劣後債が優先”。 で、普通株式はどこの会社のものも基本的に同じつくりになっているのだけど、優先株式は発行する会社ごとに千差万別。 だいたいは、会社を清算するとなったときの残余資産の分配について、優先株式の元本的な部分までは普通株式より優先しましょってな感じのが多いのだけど、 伊藤園の優先株式では、優先されるのは配当に相当する部分まで。 伊藤園の優先株式の特徴は、 ・議決権が無い。 ・配当が普通株式の1.25倍(ただし15円が下限)。 (今期は普通株式が年間38円配当、優先株式が48円配当。) ・株主優待は同じ。普通株式と優先株式を保有する場合、それぞれ頂ける。 ・配当原資が無い場合、未払い分は翌年以降に累積していく。 そして、今回ここが重要なのだけど、 ・特別な場合は、普通株式に1:1で転換される。 特別な場合とは、 ・伊藤園が消滅会社となる合併等。 ・普通株式の公開買付により公開買付者の株券等所有割合が50%超となった場合。 ・優先株式が上場廃止となった場合。 3.理論株価と上場以来の状況 優先株式の株価 = 普通株式の株価 - 議決権の価値 + 優先配当の価値 これに流動性の要素等が加味される。 私にとってみれば、配当利回りは重要と感じるのに対し、議決権の行使を切実に感じたことはほぼ無い。流動性も、伊藤園優先株の状況であれば不便を感じるほどのことはない。 したがって、私には、優先株式のほうが価値が高い。他の個人投資家や、多くの機関投資家にとっても同じではと思うのだが。。。 しかしながら、平成19年9月の優先株式上場以来、常に優先株式が普通株式に対してディスカウントされた状態。 上場初日、普通株式に対し8%程度ディスカウントされた株価が付き、その後最大40%程度まで拡大。現在は20%程度まで縮小したものの、優先株式が大幅に安い状況が定常化。 1月17日の株価では、普通株式2,205円、優先株式1,769円(19.8%のディスカウント)。 議決権の有無や、流動性の差が株価の差をもたらしているなどの説明は一応の理屈ではあるが、ここまでの株価の差の説明としては説得力があるようには思えない。 ようするに、市場が間違っているのだ! と僭越にも思っている。 ”市場が間違っている”として、私なりに、なぜ”市場が間違った”のか考えてみた。 出だしが悪かった。まず、平成19年8月末の普通株式の株主に、普通株式1株に対し優先株式が0.3株交付された。中途半端で、昔風で言うところの”株式配当”のようでもあり、端株を持つ人も多く、上場直後の売り圧力につながったのではないか。 で、上場優先株式は伊藤園の一例だけなので、優先株式の評価はこんなもの と相場観が定着してしまったのではないか。 なお、今回触れなかったが、伊藤園普通株式の株価については、バリュー投資的に高からず安からず。”市場様”が正常に機能していると思う。4.私の方針 ・優先株式が安いのは、 ”市場が間違っている” に違いないと期待して、優先株式を保有してきた。 ・なんか、普通株式に転換される可能性がでてきたのでは、てことで少し買い増しした。 ・優待の人気が高く、4月の権利落ち前は値動きをよく見て、権利を取らないことも選択肢。 ところで、アンケートの質問11の答えを、何も考えず”内容が知られていない”にしたのだけど、しかも家族の分も含め4票も。これに気づいていれば、”株式市場になじまない”を選択するか、自由記述で普通株式に転換して!と書いておけばよかった。次の機会があれば絶対そうしよう、と反省。次回は、またまた低位株についての予定。 ※ 投資は、損しても得しても自己責任で!

Jan 19, 2014

コメント(2)

-

ADワークス (その2)

前回に引き続き、3250 ADワークスの話。17日現在の株価は49円。低位株ランキングの堂々15位に位置している。将来性は高そうなのに、なぜ株価は安いのか。上場以来、分割、増資を繰り返し、株数が会社の規模に対して異常に多いためである。会社の年商100億円程度にとどまるのに、現在の発行済株式が約2.2億株。年商数千億円規模の会社並みの株数に達しているのだ。その経緯を見てみたい。1.上場 平成19年10月にジャスダック市場上場。 発行済株式数:34,020株 公募価格70,000円。 ちなみに、20年3月期の高値は、上場2日目の213,000円。その後の安値29,400円。 期末の株主数は1,341人。2.1回目の分割 平成21年10月に1株を2株に分割。流動性の向上、株主数の向上を目的との説明。 発行済株式数:70,460株に(IPOから初回分割までに新株予約行使や買入消却あり)。 ちなみに、 22年3月期 分割前の株価 高値47,500円 安値15,000 分割後の株価 高値19,500円 安値11,000 期末の株主数は1,387人。3.2回目の分割 平成22年7月に1株を2株に分割。投資金額の引き下げ、流動性の向上、株主数の向上を目的との説明。 発行済株式数:140,920株に。 ちなみに、 23年3月期 分割前の株価 高値32,500円 安値9,300 分割後の株価 高値23,390円 安値6,340 期末の株主数は1,873人。4.1回目のライツ・オファリングによる増資 ここで、少しライツ・オファリングについて。 ライツ・オファリングとは、既存株主に新株予約権を無償で割り当て、株主側に新株予約権を行使するか市場で売却するかの選択肢を与える増資手法。一般投資家が、新株予約権を市場で購入して増資に応じることも可能。 第三者割当増資や、通常の公募増資と比較しても、既存株主への配慮がなされ、公平性の高い増資手法と思う。ADワークスでの成功が、その後の普及につながった。 ライツ・オファリングの手法確立は、一般株主の権利保護という視点から平成最大の功績があると思うし、投資家の視点でも妙味があるので、また後日あらためて記事を書きたいと思う。とりあえず、三田証券の人ありがとう、と書いとく。 さて、本題に戻り、このときのライツ・オファリングは以下のとおり。 目的は販売用収益不動産取得原資の調達との説明。 平成24年10月16日の株主に新株予約権を無償で割り当て(1株につき1個)。 新株予約権1個につき、行使価格4000円で1株を交付。 新株予約権は10月17日から12月7日まで証券取引所に上場。 ノンコミットメント型だったが、事前の会社側想定を大きく上回る92.8%の行使率で、約5億円を調達。 発行済株式数:266,013株に。 ちなみに、 25年3月期 権利落前の株価 高値9,250円 安値5,260 権利落後の株価 高値18,740円 安値4,550 期末の株主数は3,738人。5.3回目の分割 平成25年5月に1株を4株に分割。株主数・株式数!!の増加、流動性の向上を目的との説明。(株式数の増加を目的にうたうとは驚きである、が、それはさておき) 発行済株式数:1,064,052株に。 6.4回目の分割 平成25年10月に1株を100株に分割、あわせて100株を1単元とした。全国証券取引所の「売買単位の集約に向けた行動計画」の趣旨を鑑みたとの説明。 発行済株式数:112,582,800株に(3回目の分割以降に新株予約行使あり)。7.2回目のライツ・オファリングによる増資 目的は販売用収益不動産取得原資、バリューアップ資金の調達との説明。 平成25年10月25日の株主に新株予約権を無償で割り当て(1株につき1個)。 新株予約権1個につき、行使価格20円で1株を交付。 新株予約権は10月28日から12月6日まで証券取引所に上場。 コミットメント型につき、100%の行使率で、約22億円を調達。 発行済株式数:223,725,600株に。8.まとめ 以上が、今までの経緯。 分割、増資を繰り返しているが、わずかなストックオプション的なものを除いて、既存株主に不利なものは皆無。 ちなみに、初めに1株所有していた株主が途中の増資に応じ今でも保有しているとすると、 増資資金に合計80,000円必要となるが、株数は6,400株に増えている計算。 現在の株価49円×6,400株=313,600円の評価額。 IPO直後の高値213,000円で掴んだ株主ですら利益が出ている計算になる。 なお、会社が常に理由としてあげていた株主数の増加も進展、その他の要件も含め、なにげに東証二部経由での東証一部指定の基準もクリアできた。 2回に渡って、ADワークスについて書いたが、私がポイントとして考えるのは、 ・バリュー投資的観点からは、指標的に割安なわけではない。 ・アベノミクスによる富裕層の資産増と相続税対策を背景に、会社の収益が拡大することを期待。 ・一方、低位株であり、バクチの札としての価値を加味できる。 ・そのため、万人に受け入れられる銘柄とは思わないが、私としては持っててワクワクできる楽しみな銘柄。 ところで、今後の動きで、1点だけ気にするとすると、 たぶん無いと思うけれども、 もし、株式併合が行われるなら、即売り。バクチの札としての価値が剥落するからである。(セブンシーズHDの例が参考になる)というところで、ADワークスについては終わりにしたい。※ 投資は、損しても得しても自己責任で!

Jan 19, 2014

コメント(0)

-

ADワークス (その1)

低位株から、3250 ADワークス。収益不動産を仕入れて富裕層向けに販売。また、ストック型の業務として、不動産の管理運営を受託している。私の主力の1つ。味わい深い銘柄である。1.アンビバレントな株価と業績本日(1月16日)の終値、48円。昔風で言えば「額面割れ」、魑魅魍魎の棲むエリア。しかるに、ADワークス。業績が実に良い。追い風が吹きまくっている。この株価帯の会社では、かつて存在しなかった収益力、将来性。では、なぜこの株価?上場以来、とめどもなく株数が増えてきたのである。その結果、指標的にはほぼフェアバリュー、将来性を加味しなければ、むしろ割高。少し詳しく見て行きたい。2.明快な事業コンセプトと将来性業務内容は単純明快。中古マンションやビルを1棟単位で仕入れて、収益不動産として富裕層に販売する。また、販売した不動産などについて、ストック型フィービジネスとして管理運営を受託する。というもの。今期の業績見通しとしては、4月1日会社発表の2014年3月期連結業績計画では、売上高 107億円、 経常利益4.5億円。(最終利益未公表)12月24日会社発表の第3四半期業績フォーキャストでは、売上高 93.47億円(通期進捗率87.4%)、 経常利益4.2億円(通期進捗率93.3%)今後の上方修正が必至な状況。だいたいの着地点を、経常利益6億弱、最終利益3.5億と勝手に想定すると、EPS 1.56円 PER 30倍 PBR 2.1倍 配当利回り 0.7%ちょっと脱線するが、この会社の風変わりなところは、「業績の見通し」ではなく経営目標たる「業績計画」を公表していること。確度の高い情報は四半期ごとの「フォーキャスト」として公表。なにかにつけて、既存の規範には収まらない社風なのであろう。ところで、上記の指標。バリュー投資的にはまったく見劣りがする。なにが魅力的かというと、将来性。アベノミクスで富裕層が資産を増やしているなかにあって、相続税の改正(悪)を来年に控えている。なにもしなければ、相続の時点で、税金を取られまくり、3割4割は当たり前なのである。対策として手っ取り早いのが、収益不動産の取得。金融資産を不動産に替えると、評価額が5~6割に圧縮。もっと徹底するなら借金して不動産を買えば、相続税を払わないことも可能となる。時間が無い、管理が面倒といった層に、購入から管理・運営までワンストップなサービスを提供するのがADワークス。繁盛しないわけが無いのである。そして、物件の売却が進むにつれ、管理運営受託物件も蓄積される。年々収益基盤が強化される構図となっている。不動産業界については、消費税アップ後の反動が懸念されているが、ADワークスには影響が小さいと考える。なんせ、相手は3割4割は当たり前の相続税、3%程度の消費税アップなど気にしている場合ではないのだ。ところで、ADワークス最大の疑念は、株数の増殖。一見、既存株主を食い尽くした株式無限増殖の時代を、思い起こさせる。が、ADワークスの場合、既存株主の利益は損なわれていないわけであるが、そのへんの事情は次回に。

Jan 16, 2014

コメント(0)

-

ポートフォリオ(平成26年1月15日)

低位株の続きを予定していたのだが、私の主要持株の紹介に変更。なぜなら、自分の書いた記事を読み返してみたのだけど、これじゃーまったく相場ジャンキーの投機家にしか見えない。低位株の話を続ける前に、自己紹介の続きを兼ねて、私のポートフォリオの全体像を先に公開してみる。以下は、本日時点で、ポートフォリオに占める割合が0.5%以上の銘柄(コード順)。2137 Hヴェラス2292 S FOODS2353 日本駐車場開発2593-5 伊藤園-優先株2654 アスモ2695 くら2753 あみやき2768 双日2786 サッポロDgS2874 ヨコレイ2876 JCコムサ2914 JT2915 ケンコーマヨ2925 ピックルス3097 物語コーポ3157 ジューテックHD3227 MIDリート3250 ADワークス3276 日本管理3290 SIAリート3376 オンリー3385 薬王堂3654 ヒトコム3892 岡山製紙4093 東邦アセチレン4653 ダイオーズ5355 日本坩堝5406 神戸鋼5411 JFE5448 東京鋼鐵5461 中部鋼鈑5903 SHINPO5965 フジマック6059 ウチヤマHD6060 こころネット6488 ヨシタケ6704 岩崎通信機6747 KIホールディングス6897 ツインバード7150 島根銀行7215 ファルテック7230 日信工業7249 尾張精機7254 ユニバンス7315 IJTT7399 ナンシン7509 アイエーG7590 タカショー7605 フジコーポ7646 PLANT7847 グラファイトD7855 カーディナル8001 伊藤忠8031 三井物産 8058 三菱商事8078 阪和興8107 キムラタン8304 あおぞら銀行8306 三菱UFJ8387 四国銀8411 みずほ8536 東日本銀8558 東和銀8563 大東銀8892 日本エスコン8931 和田興産8958 グローバル・ワン8963 インヴィンシブル9206 スターフライヤー9437 NTTドコモ9502 中部電力9503 関西電力9505 北陸電力9679 ホウライ9956 バローあらためて眺めると、分散投資のしすぎである。。。次回こそ、低位株。ADワークスを予定。

Jan 15, 2014

コメント(6)

-

低位株にはバクチの札としての価値がある (その2)

前回に引き続き、低位株の話題。低位株は株価が安い。株価が安いのには、大きく2つの要因がある。1つ目は業績が悪いという要因、2つ目は発行株数が多いという要因である。このうち、発行株数が多いという要因が曲者で、あまりに多いとバクチの札としての価値すら無いということになりかねない。ちょっと前までは、投資どころか投機にもならず、お金を詐取されるに等しい低位株がごろごろしていた。現在は規制が進み、そのごろに比べると多少安全ではあるが。ちょっとここで、低位株の歴史をおさらいしつつ、私の持株の紹介を少し。1.低位株のアンシャンレジームその昔、株には額面というものがあった。大半の株が50円額面であり、額面か額面以上の時価、またはその中間でしか増資できなかった時代が長く続いていた。そのころの株価は、すなわち会社の業績の蓄積だ。スタートは各社50円、業績が伸びた企業の株が高くなっており、そうでない企業は安い。また、だいたいの場合、株価の安い企業は、会社の規模と比較して時価総額が小さくなっている。単純である。投資判断も単純明快。業績が上向く見込みがあるのかどうかだ。業績が上向けば、株価も上がり、会社の規模に見合った時価総額まで回復するのだ。株数が限られているので、バクチの札としての価値も高い。当時の皮膚感覚としては、当面倒産しない会社なら50円。いよいよ上場廃止となっても、整理ポストで4円~10円ぐらいでは取引が行われていたように思う。今でも、この時代の面影を残す低位株がある。昔から、あまり増資を行っておらず、会社の規模に対して発行株数がそんなに多くない会社である。私の持株の中では、井筒屋(8260)、JFLA(2538) が典型。 2.転換社債を使うという抜け道の発見50円以上でしか増資ができないというルールは、業績不振企業にとっては死活問題である。山一證券や拓銀が倒産した後の信用縮小時代には、株価が50円を下回り増資もできず破綻にいたるという企業もちらほら。そんな中、あるとき、転換社債を経由すれば、50円以下で増資ができるという抜け道が発見された。パンドラの箱が開いたのだ。転換社債とは限らないが、そこそこの低い価格での増資により、そこそこ株数が増えている銘柄として、私の持株の中では、新日本建物(8893)、ヤマシナ(5955)、カーチス(7602)上記、業績のみで買うのはしんどいかもしれないが、バクチの札としての価値も加味すれば、持っていても苦痛ではないという感覚。3.MSCBによる株式無限増殖村上ファンドやライブドアの時代、株式市場は、ともかくなんでもあり、やったもの勝ちであった。低位株の世界にもハルマゲドンが来た。MSCBだ。MSCB(moving strike convertible bond)。またの名を、下方修正条項付転換社債。通常、転換社債の転換価格は発行時の株価以上に設定され、発行後の変更も無いか頻度が極めて少なくなっている。既存株主の価値を損なわないためである。ところが、MSCBは、転換価格が高頻度で見直され、常にそのときの株価以下での転換が可能なように設計されているのである。MSCBを第3者に割り当てる。そのときの株価以下で転換して入手した株を市場で売る。株が下がる。またまた、そのときの株価以下で転換して入手した株を市場で売る。株が下がる。またまた、そのときの株価以下で転換して入手した株を市場で売る。株が下がる。またまた、そのときの株価以下で転換して入手した株を市場で売る。株が下がる。またまた、そのときの株価以下で転換して入手した株を市場で売る。株が下がる。もう底なしに株価が下がり、無限に株数が増殖していくのである。株価が下がれば、値ごろ感からバクチ感覚で手を出す投機家がいるものだが、MSCBには通用しない。倒産もしないのに、株価1桁になり、ついには1円まで下がる。そして株式を併合して、1000円からまた下げる、というアッパレな会社もあった。その過程で、MSCBの引受者はリスク無く大金をせしめ、値ごろ感から株を買った投機家は全滅である。もはや、バクチにすらならないのだ。今では、もうそのような無謀な増資は禁止されているようであるが、その頃株数を増殖させた低位株も結構残っているので、要注意である。株価は安くても時価総額で見れば高すぎるのだ。いくつかは、私の持株の中にも収まっている。書くと、二度とバリュー投資家を名乗れないかもしれないが、 LCAHD(4798)、キムラタン(8107)、サハダイヤ(9898)本源的価値がほぼ無いことは承知しつつも、規制により株数の増殖は収まっているので、バクチの札として買ってみた。4.ニュータイプの低位株業績が悪いわけではない、いやむしろ業績は良い。増資も常識の範囲にとどまる。なのに、株価は2桁という新しいパターンが最近生まれている。株式分割によって、いっきに低位株の世界に舞い降りる銘柄が出てきた。取引所が単元株を100株か1000株にするよう指導しているため、1株単位で株価4桁の銘柄の中で100分割して晴れて2桁銘柄になるのがある。経緯はともかく、分割を繰り返したあげくのことであるので、発行株式数は多め。私の持株の中では、ADワークス(3250)。主力銘柄の1つである。それから、来月には晴れて2桁になる予定の銘柄として、日本駐車場開発(2353)。こちらも主力に据えてみた。上で名前だけ紹介した個別銘柄の保有理由などを次回に。

Jan 14, 2014

コメント(2)

-

低位株にはバクチの札としての価値がある (その1)

昨年に引き続き、低位株に妙味があるような気がしている。バリュー投資家としては、まったく邪道である。試しに、低位株中の低位株である株価が2桁の銘柄をチェックしてみると、どれもこれも指標的には割高に見えるものばかりだ。じゃあ、何でわざわざ、低位株なのか。直感だ! で済ませても良いのだが、一応の理屈を考えた。1.東証の決めている値幅制限がいびつなため低位株はボラティリティが高い 株価 値幅制限 100円未満 30円 200円未満 50円 500円未満 80円 700円未満 100円 1000円未満 150円 (以下省略)値幅制限を設けること自体も弊害があるのではと思うが、100歩譲ってそこは良しとしておこう。しかしながら、株価帯ごとの値幅制限の決め方に論理性が無い。頭の不自由な人が決めたとしか思えない。が、それはさておき、こんなルールだから、株価15円の銘柄は、1日で45円まで、すなわち株価3倍までの変動がありうる。株価30円の銘柄は、1日で60円まで、すなわち株価2倍までの変動がありうる。株価100円の銘柄は、1日で150円まで、すなわち株価1.5倍までの変動がありうる。株価500円の銘柄は、1日で600円まで、すなわち株価は1.2倍までにしかならない。株価999円の銘柄は、1日で1149円まで、すなわち株価は1.15倍までにしかならない。上記は上がるときのことだが、下がるときも同様で、低位株ほどリスクが大きく、30円の株は1日にして1円になることだってありえるのだ。結果的に、株価の低い銘柄ほど、変動の可能性が大きい、すなわちボラティリティが高い状況が作られている。2.世の中にはリスク選好的な行動を取る人々が少なからずいる投資の教科書では、市場参加者はリスク回避的であることを前提に理論が組み立てられている。しかしながら、実際の社会では、リスク選好的な行動がまま見られる。たとえば、宝くじはなぜ成り立つのか。宝くじの回収期待値は50%弱でボラも極めて高いのだから、リスク回避的であることを前提とすれば、額面300円の年末ジャンボでいえば100円台前半でしか売れないはず。ところが、宝くじはどんどん売れている。株式市場に目を転じてみても、IPO銘柄に飛びつき買いをするだの、ともかく株価が大きく動く銘柄が好きな参加者が結構いるものだ。株価が変動しやすい低位株が、おおむね指標的に割高なのも、リスク選好的な層を捉えているからだろう。3.あぶく銭がもたらすリスク選好的な行動そして実は、リスク回避的な思考と、リスク選好的な思考は、1人の人の中にも共存しているのではないか。私自身を振り返ってみても、投資で思いのほか儲けた、といった場合には、無くなっても元々だ、といった感情が芽生えることがある。本当は、心の中に「特別会計」を設けてはいけないのだが、なかなか、常に理性的とはいかないものだ。そこで、一昨年後半以来のアベノミクス相場だ。株式市場の参加者はみんな儲けて、浮かれぎみなのだ。リスク選好的な行動がこれまで以上に広がると、私は思う。すなわち、低位株に妙味があるような気がしてしかたがない。じゃあ、具体的な銘柄選びは、という風に続くのだが、そこは次回で。

Jan 13, 2014

コメント(0)

-

投資スタイル

自己紹介の続きとして、投資スタイル、モットーなど。いずれ詳しく書く機会もあるだろうから、まずは箇条書き程度にて。1.ファンダメンタル重視である。 というか、今はデイトレの皆さんを除いてほとんどファンダ派ばかりなので紹介するまでもないか。以前はテクニカル派の人が大勢いたて養分になってくれていたものだが、寂しくなったものだ。2.バリュー投資である。 最近は、成長力を加味したバリュー投資を目指している。重視する指標はPER、PBR、配当利回り、自己資本比率。一方役立たずな指標はROE。3.優待もよいものだ。 投資の成果は小さい「サヤ」の寄せ集め。優待銘柄は機関投資家と比較して場合によっては数%有利。それから、株式投資に対して家族の理解を得るためにも有効。 でも、最近は過熱気味で権利前に売ったほうが得な場合も。4.低位株にはバクチの札としての価値もある。 特に今年は、2桁銘柄に勝機がありそう。5.継続企業の前提に関する注記、投資不適格が好物。 機関投資家が来ないためのおまじない。中身によるが、格安で買えるチャンスかも。6.資本の部におこるイベントを理解する。 紙くずになるのかならないのか、既存株主の持分はどの程度になるのか。案外投資のチャンスかも。7.一物二価を利用する。 売出しとか、新株予約権とか。8.空気に逆らう。 大暴落で先も見えず手じまい売りのクライマックスといったときには、むしろ買い。ただ、言うは易くで、せめてそういう時に売らなくてよいようにポジション管理するのが現実的な目標。 一方、「持たざるリスク」という言葉が見えたらポジションを縮小。9.投資信託と仕組債は死んでも買わない。 上場投信は例外。10.個人投資家の皆さんありがとう。 プロのアナリストで参考になるような分析はほとんど無いが、個人投資家のブログでは新たな気づきが結構ある。 とりあえず、こんなところで。

Jan 12, 2014

コメント(0)

-

自己分析

ブログを始めるからには、まずは自己紹介。名前は「偏屈たぬき」、兼業投資家として、20年以上前からフルインベストメントまたは信用取引でそれ以上。一応生き残っているので、我ながら投資に有利な資質があるのだろうと思っている。具体的には、1.へそが曲がっている 名前のとおり、とにかく偏屈、大勢に追随するのが嫌い。 これは、投資を行う上でもっとも重要な資質であろう。 仮想敵国はアクティブファンドなどの機関投資家であり、彼らの取っている道と異なる道を見つけたときが実に気持ちが良い。2.基礎的な算数力 四則演算と等比級数さえマスターしとけばOK。本当は四則演算だけで大丈夫と言いたいところだが、利益の伸びを考慮するだの、収益還元法だの、割引現在価値だの比較的重要な概念はだいたい等比級数の延長。3.基礎的な会計の知識 株式投資のために独学で勉強したが、とても重要。勉強する前は闇夜で手探りという感覚だったが、財務諸表がある程度読めるようになると薄明かりぐらいでは見える。 左側に資産の部があり、右側に負債の部と資本の部がある、株式を買うというのは資本の部を買うことだ、という程度を知るだけでもアドバンテージがあると思う。4.基礎的な収入 兼業投資家の特権。「糸を出し切らない」というのが投資の鉄則だが、給与所得がそれを保障してくれる。ガラが来て、足元の床がスッと抜けそうな感覚に襲われるときに、えいままよと買いに向かうときの心の支えだ。今年は打って変わって厳しい1年かもしれないが(あるいは、一段と明るい1年かもだけど)、ともかく生き残るために精進する所存。

Jan 12, 2014

コメント(0)

-

ブログを始めることにした

ブログを始めることにした。当面、投資にまつわることを書いていくこととする。何のために書くとか、書いてどうしたい、とかは実はおぼろげにしか考えていない。続けるうちに何か見えてくるかも、こないかもだ。ただ、一昨年の暮れごろから、個人投資家を中心とする色々な方のブログを見る習慣ができ、ためになるヒントをたくさん得ることができたことがブログ開設の1つのきっかけ。そうした中で、読んだりコメントするだけで、自分の考えを披瀝しないのはフェアじゃないと思うのが1つの動機。また、ブログの記述は、ブログを書くという行為の中に何らかのバイアスがかかるものなのかもと思うことがあり、自分で書いて確かめてみようとういのが、もう1つの動機。まあ、ともかく始めてみたい。

Jan 12, 2014

コメント(0)

全17件 (17件中 1-17件目)

1