2014年10月の記事

全10件 (10件中 1-10件目)

1

-

禁じられた数字

先週の株式市場は、とりあえず”エボラ出血熱”を消化した格好で、上げ基調。 しかし、西アフリカの状況は混沌。WHOの25日の発表では、感染者が1万人を超え、死者数も5000人弱に拡大。 また、厚生労働省のまとめでは、ギニア、リベリア、シエラレオネのそれぞれの首都で猛威をふるい、症例数の過少報告が続いているとのこと。 ・エボラ出血熱、感染者1万人超える 死者は4922人 ・2014年10月23日更新 エボラ対応に関するロードマップ (更新13)(厚生労働省検疫所) というような状況なので、株価が上がることは素直に嬉しいのだけど、先行きどうなるかは非常に不透明。西アフリカが収束しない限りは全く安心できないのだが、相変わらず良い見通しが持てない。 私は、レバレッジ1.0倍、そのうち金ETFが2割という防御態勢を継続。また、エボラ流行シナリオ、早期克服シナリオとも耐えられる銘柄構成に徐々にシフト。 それと、西アフリカでエボラと対峙している国境なき医師団に少しだけ寄附してみた。この寄附が、先週行った投資の中で、最も費用対効果が高いかもしれない。 ちょっと長めの前置きだったのだけど、週末なにげに図書館で借りた本が面白かったので、その読後感想が、今回の本題。1.食い逃げされてもバイトは雇うな? 本は、公認会計士の山田真哉氏の書いた”禁じられた数字(上下巻)”。 ・食い逃げされてもバイトは雇うな-禁じられた数字(上) ・「食い逃げされてもバイトは雇うな」なんて大間違い-禁じられた数字(下) 上巻のタイトルを下巻のタイトルで打ち消すという、人を食った技を披露。 ずいぶん前のベストセラーなんだけど、中身が薄そうなタイトルだなーと敬遠していた。でも、読んでみると、実に読みやすく、コンパクトながら充実している。 主題は2つ。 1つは、数字の話。もう1つは、会計とビジネスの話。 2.数字を操る 人をひきつけるには、数字を有効に活用することが重要とのことで、事例を豊富に紹介。 どういう断面で切り取るかによって印象が違う。効果的な数字の使い方をということで、 例えば、サッカーのスウェーデン代表は、イングランド代表を相手に、「39年間無敗神話」というキャッチコピー。実際は、39年間で12戦しかしておらず、しかも4勝8分け。でも、39年間無配には違いないし、イングランド戦の集客アピールには効果絶大。 さらに工夫すると、スーパーの割り引きに同じコストをかけるにしても、 「全品2%引き」というより、「抽選で50人に1人は無料」とした方が、集客効果があるとのこと。確かに、期待値としては同じでも、50人に1人無料の方がワクワク感があるような。 一方、受け手側としては、数字に騙されてはいけないよという注意喚起も。 例えば、「この売り場で、1億円が12本」という宣伝。事実には違いないのだけど、どこで買おうが当たる確率は同じなので、意味は無い。相手を錯覚させるための”卑怯な数字”を著者は”禁じられた数字”と定義。 ”禁じられた数字”には4パターン。 ・アンケート、ランキングなどの「作られた数字」 ・”1億円が12本”のような「関係のない数字」 ・将来予測などでの「根拠のない数字」 ・計算上はうまくいくけど実際にはうまくいかない「机上の数字」3.ビジネスを成功させるには非会計的な行動が不可欠 今回、この本を読んで、”目からウロコ”的な点が、非会計的な行動を推奨している点。 冷静な計算から導き出される”会計的な行動”だけでは、ビジネスは成功しないと断言。公認会計士の著者が言うだけに説得力がある。 で、ここに、上巻下巻で相反するタイトルが付けられている理由がある。 上巻の「食い逃げされてもバイトは雇うな」というのが”会計的な行動”。バイトに払う給料と食い逃げで生じる損失を比較すると給料の方が断然高くつくので、「バイトは雇うな」というのが”会計的な行動”。 だけど、それではビジネスとしては発展しないというのが、下巻の「「食い逃げされてもバイトは雇うな」なんて大間違い」。 食い逃げを許すゆるい店だという評判が立ったり、そのうちレジごと持っていかれたりとか、バイトを雇わないことの弊害は大きいためバイトを雇うというのが”非会計的な行動”。雇ったバイトをうまく活用して、いかに店を繁盛させるか妙手を考えるのがビジネス。 二者択一を超えた妙手をひねり出すのがビジネス。ビジネスはいわば非科学的なものであり、金額重視・効率化重視の会計的思考とはある意味相容れな面があるもの。内部統制強化なども会計的な発想、ビジネスの現場とは反りが合わないとのこと。 会計的行動と非会計的行動の複数の視点を持って、妙手を考えるのが経営者の役割 というのが本書の結論のようである。4.感想 そういえば、昔の偉大なる創業者は、「経理の言う事を聞いていたんでは会社は発展しない」というようなことを言っていたなーとか、 ソニーがダメになっていったのも、社外取締役とか、環境会計とかガバナンス、コンプライアンス的に正しいことに注力する一方で、儲かる製品・仕組みを知恵を絞ってひねり出すということを忘れてしまったからあんだろうなーとか、 日頃漠然と感じていたこととシンクロ。 なるほど、そういう理屈かと、目からウロコの2冊でした。

Oct 26, 2014

コメント(0)

-

エボラ対人類の世界大戦

今回もエボラ出血熱について。1.エボラ対人類の世界大戦 国連のエボラ緊急対応チームによると、今、エボラ出血熱を抑え込むことに成功しなければ、対処する方法すら分からない未知の状況に陥ってしまうとのことで、11月中が勝負の分水嶺のようである。 ・エボラ患者1週間当たり1万人に急増のおそれ まさしく、第3次世界大戦。前回までは”国の集団”対”国の集団”の戦いだったけど、今回は全世界が1つの陣営で相手はエボラ。2.人類もようやく本腰 人類の油断に乗じて、緒戦はエボラの優勢。 米国・欧州に飛び火したことから、ここに来て人類の方もようやく態勢を整えはじめた感じ。世界の盟主?米国も危機管理モードに。 ・米国がエボラ熱対策で予備役招集、西アフリカへの人道支援強化 そうした中、先週後半の明るいニュースとしては、米国がエボラ治験薬のジーマップの大量生産を目指していること。3研究施設に生産計画の提出を義務付けたとのこと。 ・米保健当局、最先端研究所3カ所にエボラ薬生産計画の提出を要請3.良い側面も エボラ対人類のこの戦いに負けると、致死率70%として、半世紀ほど前の世界人口20億人台からやり直しになるのかな。 この戦いは、どこかの国が勝って、どこかの国は負けるというような結末は無い。どこかの国で大流行している状態なら、それはすなわち世界中の危機。 というようなことで、最近、富める者・貧しき者で分裂気味(世界的にも、1国の中でも)の世の中なのだけど、共通の敵エボラの前では一致団結して取り組まざるを得ない。世界的な一体感が醸成され、社会・経済的にも好影響なのでは(あくまで、エボラに勝利してこその話だけど)。 貧困な国にも一定の衛生水準が必要になるし、健康保険が無い貧しい人にも医療を提供しなければならない。貧しい国や人への無関心は、富める国や人に災いとなり還ってくる構図。 例えば、変化の兆しとして、国連で米国がキューバを賞賛なんて、過去にはありえなかったこと。 「米国のパワー国連大使は、断交中のキューバによる支援について「人口が1100万人しかない国が、これまで165人の医療従事者を現地に派遣し、さらに300人近くを追加派遣する計画がある」と称賛。「もっと多くの国の取り組みが必要だ」と強調した。」4.資金防衛戦線 もう、この危機の前では瑣末なことのようにも思えるのだが、私の資金防衛戦線について。 先週末時点で、金ETFに資金の2割。それも含めてレバレッジ0.9倍台。 金曜日の米国市場が急反発し、ともかく来週は上昇からのスタートだと思うのだけど、対エボラ大戦はこれからが勝負の分水嶺(西アフリカが主戦場)。 どちらにころんでも、しのげるようにしておきたい。 エボラにさらに押し込まれて長期の戦時経済体制となったときでも業績が持続・拡大できて、エボラにあっさり勝利してもバリュー投資的に成立するような、両にらみの銘柄をいくつか見つけた(様な気がする)ので少し資金を投入し、レバレッジを1倍程度に戻そうと思っているところ。 仮に、エボラにあっさり勝利で株価が上昇し、今回色々動いたことが裏目に出ても、そのほうがトータルではかえって幸せというもの。

Oct 19, 2014

コメント(0)

-

資金の退避先

エボラ出血熱おそるべし。 スペインに続き、米国の医療機関でも完全防護の看護師が感染なんて。。。 で、リベリアでは病院スタッフが待遇改善を求めてストライキ。。。 今のところ、心理的な影響が大きいのだけど、実体経済に悪影響が出てくるのも時間の問題。まずは、観光関連などから縮小。他にも波及していくことだろう。1.投資の方針転換 少し前までは、バブル相場再現で、資産が10倍ぐらいにはなるだろう なんて妄想していたのだけど、 今となっては、家族が困らないだけの資産が確保されていればいいや、と有事モードに大きく転換。2.世界同時トリプル安への備え 1国の経済がメタメタになるとき、株安、債券安、通貨安のトリプル安となる。 今回、最悪の場合には、世界全体の経済がメタメタになるので、世界同時トリプル安だよね。 って、世界同時株安・債券安までは分かるけど、世界同時通貨安はないのではと思うかもしれないが、世界中の通貨が信頼を失うような局面を想定。 で、価値が維持されるのは。。。。3.金に退避 国を超え、時代を超え、価値が認められている、金しかないのでは。 ということで、急遽、資金の1割強を金ETFにしてみた。 金ETFも含めて、本日現在のレバレッジは1.1倍弱。※ 投資は、損しても得しても自己責任で!

Oct 14, 2014

コメント(0)

-

自社株買いは愚策-ROEは役立たず(その5)-

この3連休は、高まる大波乱の可能性に対して、どう自分の資産を防衛していくか考えなきゃと思っているのだけど、なかなか戦略がまとまらない。 今回は、現実逃避的に、「ROEは役立たず」の第5弾として、自社株買いについて。 ちなみに、過去の日記 ・ROEは役立たず ・ROEは役立たず(その2) ・ROEは役立たず(その3) ・ROEは役立たず(その4) 私は、 ”ROE”と”自社株買い”は表裏一体。 あるいは、これに”ストックオプション”を加えて、悪のトライアングルと考えている。 自社株買いは、短期の需給改善には効果があるものの、中長期では株価中立以下(低PBRのあきらかな割安株では有効なことも)というのが私としての結論。本日は、そのあたりについて。1.ROEを高める2つの方法 ROE = 純利益/自己資本×100(%) ROEを高くするには2つの方法がある。 1つ目の方法は、分子のほうの利益を拡大する方法。困難が伴うだろうが、会社の価値を上げるためには不可欠な道。 でも、2つ目の方法として、分母のほうの自己資本を小さくするという安易な抜け道が用意されている。 ところで、経営指標として、ことさら”ROE”を持ち出すのは、2つ目の方法のうち”自社株買い”という回答があってのこと、と思う。 なぜなら、1つ目の”利益を拡大する”というのは、”ROE”を持ち出すまでもなく、株式会社の普遍的な目標。”ROE”なんて言葉が無かった時代でも、経営者は、いかに利益を出すか、事業を拡大するかに腐心していたもの。 自社株買いという安易な回答の存在により、”ROE”は、色々な人の仕事を楽にしてくれる。抜け道経営指標。 例えば、経営コンサルタントにしても、”ROEを指標としましょう、そのためにはまず自社株買いです。”と言えば、仕事をした感じになるし、 もともと生産性向上にさして貢献していないと思われがちだった、会社の財務部門も、”ROE、自社株買い”で、会社の生産性を高めるのに大きな貢献をした風に映るし、 経営者にしても、”わが社はROEを指標としています”と言うと、東証や日経新聞が褒めてくれるし、さらにはストックオプションとの組み合わせでフトコロが潤うことも。2.自社株買い→ROE向上→企業価値上昇という妄想 ”ROEが高いことが良いこと”という固定観念に縛られ、自社株買い→ROE向上→企業価値上昇(中長期の株価上昇)というような論理展開をたまに見かける。 例えば、日経新聞の10月10日朝刊記事。 ・自社株買いに賞味期限? 高ROE、持続力で選別 証券部の富田美緒氏の署名記事なのだけど、 ”自社株買いの効果の大きい最初の2カ月を狙う”との投資手法(実際に成果を出している)に対し、 「資本を減らす自社株買いはROEを高くする。ただ、日本企業の稼ぐ力を認めるならもっと長く保有した方がいいとの判断もあるはずだ。それを2カ月で見切るのは、まだ半信半疑の投資家がいる証左といえる。」 と論評。 ギター侍風に言うと、(古っ) 自社株買いによるROE向上が、稼ぐ力向上に役立つって言うじゃな~い。。。 でもアンタ、自社株買いは短期の需給には効いても稼ぐ力の向上には決してつながりませんから! 残念~!! 3.自社株買い前後の理論株価 有償増資などの際の理屈(時価総額が企業価値)を応用すれば、 自社株買い後の時価総額 = 自社株買い前の時価総額 - 自社株買いに要した金額自社株買い前の時価で、自社株買い前の株数のa%の自社株買いをすると、 自社株買いに要した金額 = 自社株買い前の時価総額×a% なので 自社株買い後の時価総額 = 自社株買い前の時価総額 - 自社株買い前の時価総額×a% = 自社株買い前の時価総額 ×(1-a%) 株価に直し、さらに、自社株買い後の株数=自社株買い前の株数×(1-a%)と変換すると 自社株買い後の株価 = 自社株買い後の時価総額 / 自社株買い後の株数 = (自社株買い前の時価総額 ×(1-a%))÷ (自社株買い前の株数×(1-a%)) = 自社株買い前の時価総額 / 自社株買い前の株数 = 自社株買い前の株価 ようするに、 自社株買い後の株価 = 自社株買い前の株価 視点を変えると、 株数を1割減らすなら時価総額の1割を自社株買いに使わなければならないし、2割減らすなら時価総額の2割を自社株買いに使わなければならない。時価総額の1割をキャッシュアウトしたなら時価総額は9割に、2割をキャッシュアウトしたなら時価総額は8割になりますよ ということ。 同じくキャッシュアウトとして配当をしたときを思い浮かべれば、時価総額の1割分の配当をすれば配当落ちで時価総額が1割減るし、2割分の配当をすれば時価総額が2割減るのと同じこと(こんな高額配当をすることはめったにないと思うけど)。 でも、気をつける必要があるのは、上記は自社株買い前の株価で自社株買いができると仮定しているのだけど、短期の需給がタイトになるので、実際は割高に自社株買いをせざるをえない。 なので、短期の需給の影響が剥がれた後の比較では、 自社株買い後の株価 < 自社株買い前の株価 一般的な戦略としては、自分の保有している銘柄が自社株買いを発表したなら、短期の需給改善効果があるうちに少しだけでも売っておいたほうが手堅いように思う。4.特に高PBR銘柄の自社株買いは要注意 高PBR銘柄の時価総額は、帳簿上の自己資本がわずかで、多くは自己資本以外のブランド力や営業力等(ひっくるめて”自己創設のれん”とも)が評価されてのもの。 帳簿上の自己資本は比較的手堅い資産であるのに対し、ブランド力や営業力等は移ろいやすい。 高PBR銘柄が自社株買いをすると、少ない割合の帳簿上の自己資本がますます減り(同時に1株純資産も大きく減る)、時価総額の裏づけがブランド力や営業力等ばかりになっていく。 下落リスクが増えていくので、特に、要注意。5.自社株買いが良い選択であることも 逆に、低PBR銘柄などで、経営者が自社の株価が明らかに割安であると確信が持てるのなら、自社株買いも有力な選択肢となる。 特に、使い道の無いキャッシュを積み上げているような企業で、市場化からは”お金を持っていてもどうせ無駄にしてしまって株主に還元されることは無いだろう”的な評価(必然的に極端な低PBR)を受けているようなら、自社株買いをすることにより、1株純資産も向上するし、市場の評価も一新される可能性も。 ということで、そういう会社は是非、自社株買いをやって欲しい。 なお、自社株買い前後の株価が変わらない場合、 〇高PBR銘柄(PBR1倍以上)の自社株買い → ますます高PBRに 〇低PBR銘柄(PBR1倍以下)の自社株買い → ますます低PBRに6.感想など 自社株買いを行うと、企業の稼ぐ力が付くとか、自社株買いをしても時価総額は一定だとか、少し考えればそんなことありえないと気づくだろうに。 同じ効果のあるはずの、大規模な配当(自己資本をキャッシュアウトさせるという点で同じこと)の場合、企業の稼ぐ力が付いたり、配当落ちが無かったりすると思う人はいないよね。 自社株買い=ROE向上=企業価値が上がる なんて、ROE至上主義者の幻想にすぎない。 そんなことより、利益を出すための地道な努力をして欲しい。世の中で売れるのはなんなのか、自社の強みは何なのか。

Oct 13, 2014

コメント(23)

-

エボラ出血熱の良いニュースと悪いニュース

エボラ出血熱を抜きには相場を見通せない今日この頃なのだけど、昨日から今朝にかけて良いニュースと悪いニュースがあったように思う。1.良いニュース 二次感染が疑われて入院していた副保安官は、陰性だったとのこと。 <エボラ出血熱>米国の保安官代理は陰性 これが陽性だったら、エボラの感染力が途方も無い可能性を示唆するものだっただけに、ほっと一息。 2.悪いニュース スペインの看護師が深刻な生命の危機との報道。 エボラ感染のスペイン女性看護師、「深刻な生命の危機」 先進国の医療機関にてエボラ患者と知りつつ治療に携わった医療関係者が、命を脅かされる状況になるということは、この病気の感染を防ぐ難しさに加え、治療の困難さを示唆している。 初期に高い致死率が報道されたけれども、先進国では大したことにはならなかった2009年の新型インフルエンザなどとは全く違う展開。3.もっと悪いニュース 西アフリカでの感染が拡大する一方で、収束の気配すらない。 エボラ出血熱の死者4000人超…WHO どうも、累計死者数は1ヶ月ごとに倍増する状況が続いている。収束するどころか幾何級数的に拡大しており、この調子だと、11月初めには8000人、12月初めには1万6000人、1月初めには3万2000人になる計算。4.有効な手段が見えない 西アフリカでの感染者の拡大に比例して、先進諸国にも滲み出てくるだろう。 空港の検疫を強化しても、潜伏期間がある病気に対して大して有効とは思えない。 また、少人数ならともかく、多数の感染者が出たときの対応策が準備されているとも思えない。 投資をしている場合か的状況になりつつあるような気もするのだけど、 私は、とりあえず、レバレッジを1.0倍まで下げてみた。ここまで下げたのは、私としては15年ぶりぐらい(といっても、有り金全部を株につぎ込んでいるよっていう状態なので、普通の感覚で言えば株に傾斜しすぎなのだけど)。

Oct 11, 2014

コメント(0)

-

エボラ出血熱にらみの展開

エボラ関係で新たな悪材料が出ると大幅下げ、新たな悪材料が無いと上げというような感じになってきているような。昨日の下げは、二次感染の疑い有りの副保安官入院の報道がきっかけではないのかなー。先進国での致死率とか、本当の感染力ってどのくらいなんだろう。新薬って本当に効くのかな、すぐに量産できるのかな。仮に致死率が数10%あって、感染源不明の患者が出てくるようなら。。。そんなとき、インフルエンザの季節になると、初期症状は同じようなものらしいので、疑心暗鬼で想像するだけでガクブル。都市活動は麻痺してしまうのでは。

Oct 10, 2014

コメント(0)

-

チャイニーズ・ドリーム

日本人が青色LEDでノーベル物理学賞受賞ということで、日本の科学力・技術力は大したものだという雰囲気に少しなっている。 だけど、せっかく開発したLED技術なのだけど、産業活動の面では日本のシェアが下がる一方。代わりに、量産品を中心に、韓国、台湾、そして中国の企業が伸びてきている。 これって、昔は逆だったよね。 日本人がノーベル賞なんかほとんど取ってなかった時代、 日本企業は独創性は無いけれども、欧米の製品を模倣して、生産過程での作りこみを行うことで低コスト大量生産を実現し、圧倒的な安さで世界シェアを獲得していったもの。 海外からの「舶来品」が高級品の代名詞。日本製は安かろう悪かろう。だけど、圧倒的に売れたし、利益も出て会社も伸びた。 てなことを考えながら、 「チャイニーズ・ドリーム」という本を読んだので、読後感想を。 東大社会科学研究所助教授の丸川知雄氏が、フィールド調査を中心に執筆した本で、”大衆資本主義が世界を変える”という副題が付いている。1.中国の大衆資本主義とは 一般的に、中国は一党独裁の半ば統制経済的な資本主義、というイメージなのだけど、 実際の中国経済は、無数の小資本(個人)が商機をもとめて活動しており、そこに活力の源泉がある というのが著者の見立て。 例えば、携帯電話メーカーを例に取ると、 3000社ぐらいの会社が一気に出来て、(単なるコピー商品なんかを作っているところも多いのだけど)色々な面で切磋琢磨している。また、垂直分業が進んでいて、回路設計にしろ、各種部品にしろ、各段階の工程を専門とする企業が数多く存在、それぞれの工程での競争も激しい。 そういう競争の中で、頂点に立つ数社がシェアを伸ばし、世界に出てきている。 太陽電池にしろ自転車にしろ同じような構造。 自転車はもともとの国営企業は、行き詰まり、今は1000社ぐらいが混沌と競争している。 強いはずである。2.チャイニーズ・ドリーム 家柄も、資産も無い普通の人が、わずかな資本を元手に会社を創業し、自らの才覚と努力と運で巨大資本家にのし上がっていく。それが、現代中国。 30年前には金持ちなんて1人もいなかった国で、桁違いの億万長者が多数。3.感想など 成功する人は一握りなのだろうけど、ともかく誰でも夢を見られる地としての中国。少しでも条件を良くするため、精一杯の努力をする国。努力が自分の将来に直結する国。 一方の日本。ジャパニーズ・ドリームはあるのだろうか? ※中国の負の側面はたくさんあるのだろうけど、強みも見据えておかないと、ということで書いてみました。

Oct 9, 2014

コメント(2)

-

エボラ出血熱

かなり崖っぷち感が。 米国では、米国で発症した患者が重篤な状態になっているし、 スペインでは、エボラ患者と知って治療に携わった医療関係者が感染し発症。 それぞれに、2次感染の恐れも。。。 ひょっとすると、リーマンショック級かも。 というか、文明の危機かも。医療関係者が守れるかどうかが試金石か。

Oct 8, 2014

コメント(0)

-

ペッパーフードサービス

多くのブログで語り尽くされている感のあるペッパーフードサービス。見解の分かれる焦点の銘柄だけに、株ブログの端くれとして、今更ながら取り上げてみたい。 今年の春頃から急騰したペッパーフードサービスなのだけど、白状すると、近頃よくある大した材料も無く急騰する銘柄の1つという認識でいた。そもそも、成型肉のイメージしかなく、安かろう悪かろう的なジリ貧企業とばかり思っていた。 ところが、遅ればせながら、今のペッパーフードサービスは、昨年12月に1号店を出店した立ち食いスタイルの”いきなり!ステーキ”を抜きには語れないということを知った。 ということで、今回は、”いきなり!ステーキ”をメインに同社株についての見解を書いておきたい。1.いきなり!ステーキ 驚異の満足感 まずはどんなものか体験ということで、大繁盛しているという”いきなり!ステーキ”に行ってみた。 入店すると、肉切り場?に案内される。そこで肉の種類とグラム数を聞かれる。私は一番安いリブロースステーキ(値段改定後1g5.5円)を400g注文(なんと、リブロースは最低300gから、とのこと)。すると、目の前で大きな1本肉から注文の量を切り出してくれる(オーダーカット方式と言うらしい)。で、焼き方はレアがお奨めとのことなので、レアにしてみた。 席で待つこと10分、熱い鉄板に載った焼けたステーキと付け合せのコーンが到着。今回、サイドメニューは頼まなかったので、まさに、いきなりメインのステーキを頬張る。うまい、実にうまい。表面は焼けているのだけど中のほうは赤いまま、この火の通っていない赤身の部分がジューシー。書いていて、思い出しヨダレが出そう、というか出た(笑)。 厚切り肉をレアで食べるのが、こんなに美味しいものだとは、長い人生で今まで知らなかった。普通のレストランでは、ステーキは150gからせいぜい250gなので、この美味しさにはたどり着けない。”厚切りレア”を一度経験すると、薄いステーキでは満足できないだろうと思う。 大げさに言えば、霜降り肉が最上と思っていた日本人への、新たな美味しさの提案。 で、この満足が、約2500円で手に入れられる。驚異のコストパフォーマンス、大繁盛するのも至極当然。2.いきなり!ステーキ 驚異の収益力 一方、会社の立場から見ると、”いきなり!ステーキ”は、驚異の収益力を誇るのである。 飲食店の売り上げは、席数×回転率×稼動率×客単価。 まず、立ち食いスタイルなので、席数は多めに出来る。”いきなり!ステーキ”は、20坪30席が標準。普通のステーキ店に比べて、面積あたり1.5倍弱の席数を確保している模様。 次に、回転率。前菜抜きで、立って食べるので1人の客の所要時間は30分程度らしい。普通のステーキ店の3倍以上の回転率。 続いて、稼働率。コスパが良いためか、結構行列が出来ている。また、立ち食いスタイルなので、空席を作らず詰めていくことが容易で高稼働率。 上記を掛け合わせると、面積当たり、普通のステーキ店の約5倍以上の客をこなすことが出来る計算。 そのため、質の良い肉を安価に提供する薄利多売の商売でも驚異の利益を上げることが可能となっている。 25年12月期決算説明会で社長が語るには、20坪30席の店で、1日の客数500人、売上げ100万円とのことで、ちょっと桁外れ。3.決算説明会資料から見た”いきなり!ステーキ”の収益力 じゃあ、具体的にどの程度売り上げて、どの程度利益を出しているのか。 2014年12月期中間決算説明会資料にヒントがある。 資料中に、2014年上期のセグメント別の売上げと営業利益が載っている。 2014年上期(2014年1月~6月)に、”いきなり!ステーキ”業態が約3.6億円売上げ、5200万円の営業利益を出していることが分かる。 で、2014年上期に営業していた”いきなり!ステーキ”は、 ・銀座4丁目店(30席):昨年12月オープン済み ・銀座6丁目店(30席):1月25日オープン ・吾妻橋店(26席) :4月1日オープン ・渋谷桜ヶ丘店(30席):6月17日オープン なので、1店舗が1月営業するのに「店・月」という単位を用いるとすると、2014年上期は、約14.5店・月の稼動に留まる。 前記の売上げ、営業利益から計算すると、 1店・月あたりの 売上げは、約2470万円/(店・月) 営業利益は、約360万円/(店・月) 年あたりに直すと、売上げは、約3億円/(店・年) 営業利益は、約4300万円 /(店・年) 売上げも驚異的だが、初期費用をものともしない営業利益も驚異的。 4.下期の予想 上期には4店舗だった”いきなり!ステーキ”は下期に続々オープン。 直営店だけでも ・神田南口店(42席):7月2日オープン(10月1日FC店に移行) ・六本木店(34席) :7月15日オープン ・プレナ幕張店(41席):7月30日オープン ・赤坂通り店(36席):8月5日オープン ・吉祥寺店(20席) :8月12日オープン ・新橋店(30席) :8月20日オープン ・新宿西口店(30席):8月27日オープン ・錦糸町店(34席) :9月3日オープン ・池袋南口店(42席):10月16日オープン予定 下半期は、直営店で、約62店・月の稼動見込み。 売上げ、営業利益に換算すると(店の大小や立地などの影響は考慮せず)、 売上げは、下半期で約15.3億円、通期で19億円 営業利益は、下半期で約2.23億円、通期で2.75億円 この他、フランチャイズ店として、池袋東口店(9月30日オープン)と大阪法善寺店(10月29日オープン予定)。また、社長は、年内30店舗を大目標として掲げている。 これら、FC関連やこれからの出店分をプラスすると、2014年12月期中間決算説明会資料の中の”いきなり!ステーキ”業態の下期売上げ計画約21.2億円、営業利益約2.4億円程度には着地しそう。5.来期以降どうなるか 驚異の集客力・収益力をテコに、FC展開も含め出店攻勢が続くのではないかと思う。 今年、30店舗を目指しているが、来期はプラス50店舗以上か? それ以降は見通すことは難しいけど、100店舗程度で競合により頭打ちになるのか、1000店舗以上に拡大していくのか、どちらの可能性もあるように思う。 前者であれば、”いきなり!ステーキ”業態の 年間売り上げは200億円程度(FC込み)(1店舗あたりの売上げが3分の2程度に鈍化するとして) 年間営業利益は20億円程度(利益率もやや鈍化するとして) 後者であれば、”いきなり!ステーキ”業態の 年間売り上げ3000億円程度以上(FC込み)(1店舗あたりの売上げ維持) 年間営業利益は430億円程度(利益率も維持するとして) 前者だと、現在の時価総額約100億円(新株予約権行使による希薄化考慮)程度がせいぜい。 後者だと、時価総額2000億~4000億も狙えるし、勢いがつけば1兆円も、と妄想が膨らむ。 あくまで、いきなり!ステーキのみを考慮してのもの。これ以外でも、牛タンなども健闘しているらしいので、株価の下支えにはなるかも。6.新株予約権の発行 8月13日に、新株予約権の発行について発表されている。出店資金確保が目的とのこと。 マイルストーンという会社が、31.4万株分(約11%に相当)の新株予約権(行使価格3186円)を取得し、株価によって権利を行使してくる見込み。 現在まで、2割程度の権利行使・株式売却に留まっていると見られる。しばらくの間、3200円を超えて株式が上昇する局面では売り圧力となる。 このあたりのタイミングを見計らうと、効率的な投資ができるかも(私は待ちきれませんでしたが^^)。7.感想 配当利回りとか、益回りとか、純資産とか、そういった部分を重視して、まるで債券投資をしているかのような株式投資が流行だけど、 こういう、将来の可能性を重視しての投資も、夢があって、まさに株式投資をしている気分。※ 投資は、損しても得しても自己責任で!

Oct 5, 2014

コメント(0)

-

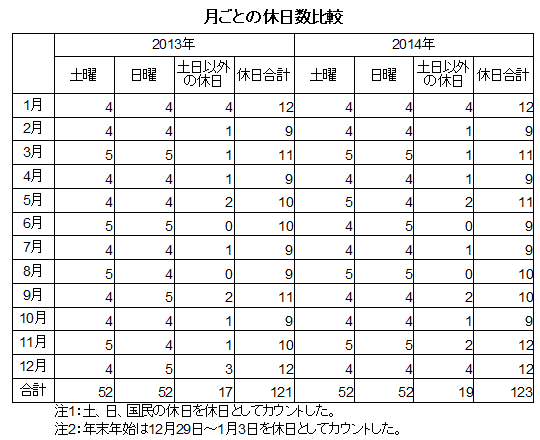

9月月次×、11月月次〇

10月になり、9月の月次売上げ情報の開示が始まっている。 最近、マクドナルドが6月の月次が悪い理由を、”前年同月に比較して土曜日が1日少ないことの影響”としたため、一部で嘲笑を浴びていたけれども、曜日の並びの影響というのは確かにあるのだろうと思う(もっとも、マクドナルドの場合、6月は既存店前年比が8%減だったので、曜日の並びの前に考えなければならない点がたくさんあったのだろうけど)。 家族で出かけるような飲食店は、休みの数が多いほど有利。1.月ごとの休日数 そこで、昨年と今年の月別の休日の数を整理してみた。2.今後の月次の傾向 〇8月が昨年より1日休みが多かったのに対し、9月は休みが1日少ない。そのため、9月の月次はやや低めに出るだろう。 〇11月は昨年より2日も休みが多い。月次好調となるはず。逆に11月に苦戦するようだと、かなりまずい。 なお、上記は、曜日の並びの観点からの見方だけど、実際には、天候の影響とか他の要素もあると思うので、あくまで参考程度に。

Oct 2, 2014

コメント(0)

全10件 (10件中 1-10件目)

1

-

-

- GUNの世界

- GM-8 COLT COMMANDER BLKモデルガン …

- (2026-05-07 12:41:52)

-

-

-

- 何か手作りしてますか?

- ペンギンの革人形を作る その312

- (2026-05-06 20:00:28)

-

-

-

- 戦闘機の写真を撮るのが好き!

- ブルーインパルス

- (2026-05-07 06:30:05)

-