[医療費,医療保険,健康,入院,ガン保険,保障] カテゴリの記事

全19件 (19件中 1-19件目)

1

-

公的医療費助成制度を把握していますか?

皆様 お早うございます。超大型台風24号が心配ですね。東レパンパシフィック テニス大坂なおみちゃん 優勝できなかったけど大健闘でしたね。最近は、日本人選手が多方面で大活躍されているので応援するのが大変です。フィギュアスケート オータムクラシックでは羽生結弦選手が優勝!水泳アジア大会では池江璃花子選手が6冠もっともっと活躍されると思いますところで皆様公的医療補助制度には、どんなものがあるかご存じですか?まず、これら医療補助制度を理解すれば、民間の保障はまず必要ないと判断できるハズ。■乳幼少児期(0歳~19歳)・乳幼児医療助成制度・子供医療助成制度・児童手当・児童扶養手当・特別児童扶養手当・教育医療・小児慢性医療・育成・特別疾病・精神通院子供の頃の入院は、自己負担なし通院は、1回¥400が上限で月2回までの負担、3回目からは無料■青年期 20歳~64歳子育て期間・高額療養費助成制度・家族療養付加金制度・ひとり親世帯助成制度・重度身障者医療助成制度病気や怪我で働けなくなったら・労災補償・傷病手当・障害厚生年金・生活保護例えば、25歳男性 職業アルバイト、 住民税非課税 国民健康保険ガンで入院、全て保険診療で治った時の医療費負担額は1ヶ月の医療費負担額¥35,4004ヶ月目~最大12ヶ月目までは、月¥24,600が限度その治療期間が4ヶ月だった場合¥35,400+¥35,400+¥35,400+¥24,600=¥130,800その治療期間が12ヶ月だった場合¥35,400×3+¥24,600×9=¥330,000保障はあったほうが良い、安心と思うが、これらの医療費を賄うために保険会社に支払う保険料のほうが多くなると思う。そうなったら、保険、安心ということではない。ところで、25歳の男性がガンで入院する確率はどのくらいだと思いますか?総人口125,431,000人入院患者数1,318,800人対人口の割合1.05%25歳~30歳の方は16,100人対人口の割合0.25%内、悪性腫瘍で入院している患者数400人対人口の占有率0.006%たったこれだけの確率1年間の入院の負担額33万円を保障で補うために保障に賭ける価値ありますか?保障に賭ける場合、保険料負担総額は33万円の1%=¥330だったら保険に入ります。現実には、こんな保険はありません。保険料と同額を預金したほうが良いかもしれませんね。■高齢期 65歳以降・年金生活

2018/09/25

コメント(0)

-

入院日数は短くなった。真に受けない方が良い

酷暑 お見舞い申し上げます。毎年こんなに熱い夏になるのかと思うと、生活自体が命がけですね。熱中症にならないように気をつけて下さいね。入院日数は短くなった。長い入院はさせてくれない。これらの説明は、間違っていないが医療保険を選ぶには、真に受けない方が良い。何故なら・保障が必要な入院とは、医療費負担額が高額になる入院です。 すなわち、長期入院。・入院日数が短くなれば、医療費負担額は高くなく保障が必要とは言えず 元の生活に戻るのも早くなるのだから、保障を考える必要はなくなるハズ。主な入院保障日数1入院60日、120日、365日、730日、1095日入院保障日数と同じ日数を入院した時の医療費負担額※69歳以下、収入基準約770万円以下 1ヶ月の医療費総額100万円1入院60日=2ヶ月=約18万円1入院120日=4ヶ月=約31万円1入院365日=12ヶ月=約67万円1入院730日=24ヶ月=約134万円1入院1095日=36ヶ月=約201万円保障してもらうために負担する保険料限度額の目安は60万円1年以上の入院になる可能性は高くないと思うから。入院保障日数の選び方支払う保険料に見合う保障を選べば良い。例えば、月払い保険料¥3,0001年で¥36,0002年で¥72,0003年で¥108,00010年で36万円20年で72万円30年で108万円保険料を累計で72万円支払う内容の保険であれば、入院保障日数は72万円以上の医療費負担額を補える日数=1入院730日か10959日になる。それなのに、入院日数は短くなっているにのって1入院60日、120日、365日を選べば、入る前から損と分かっている保険を選ぶことになる。保障は、感情で選ばない。保障は、算数で選ぶべき。

2018/08/07

コメント(0)

-

子供医療保険はいらない!

皆様 お早うございます。本日は、トランプ大統領と金正恩党委員長の歴史的会談に注目されています。どのように進んでいくか見守っていきたいですね。そして、拉致問題を解決するために日本も外交上手になってもらいたいですね。子供の医療費助成制度国の助成が定められているのは15歳まで窓口負担は、小学生になるまでの未熟児2割、小学生以上3割ただし、市町村が独自に助成し、無料にしたり受診1回につき500円(月2日まで、3日目以降は0円)の上限※1日の負担が500円に満たない場合は、その額。※差額ベッド料、自由診療費などは除外ところが市町村(536)の3割が高校まで拡大大阪市 福島県 東京都千代田区 地域によっては、22歳まで助成してくれるところもある・20歳(学生)まで 茨城県境町(20歳まで学生)、奈良県山添村(20歳まで)・22歳まで無料 北海道南富良野町(22歳までの学生)保険加入で重要なことは、無駄な支払をしないことです。1ヶ月に負担する上限が1000円までこの医療費負担額を民間の医療保険で補うメリットは何もありません。何故なら、保険料負担が高いからです。また、1000円のために保障はいらないと思います。

2018/06/12

コメント(0)

-

感情で選ぶと本質が見えない!

感情で保険を選ぶと、本質が見えなくなる。・医療費は、いくらかかるか分からない。 だけど、1ヶ月単位で負担する限度額は高額療養費助成制度で決まっている。 同じ治療で医療費の総額が100万円かかっても・低収入の方が負担する限度額¥15,000(70歳以上、住民税非課税世帯Ⅰ)・高収入の方が負担する限度額¥25,2600+少額(70歳未満、年収1,160万円~) 4ヶ月目~¥140,100※(病名、入院日数(同一月)、性別に関係ない。)病気やケガで入院したら1ヶ月に負担する医療費の上限はこれだけ。それなのに、感情で保障を考えると・ガンになったら医療費が高額になりそう・先進医療を受けたいけど支払えないかも・手術を受けたら・集中治療室に入ったら・個室に入ったらこのように心配事が多く、不安要素を補う保障を考えてしまいますよねそこで、保障はいろいろ必要だと思ってしまいます・医療費が高くなりそうなので、日額は1万円以上・長い入院はさせてくれないみたいだから、入院保障日数は60日あれば・高齢になるほど、病気になる確率が高くなるから保障は終身で・保険料は無理せず、払えるように、ずっと同じ額の支払いで・掛け捨てが嫌 積立型で保険選びで重要なのは、ここからこれらの保障をしてもらうために保険料をいくら支払う(月額と総額)日額1万円、保障日数が60日、月払い保険料¥5,000、終身払い比較するのは保障される日数の限度に負担する医療費の限度額と保険料負担額保障日数60日が限度であれば、60日以内の入院での医療費負担限度額はいくら?60日=2ヶ月低収入の方¥1,5000/月 2ヶ月=¥30,000高収入の方¥252,600/月 2ヶ月=¥505,200保険の保険料は収入に関係ないので・低収入の方は、保障される期間内に負担する医療費の限度額は3万円その3万円に対して、月払い保険料¥5,000は価値あるか?保障にかけるより、直接、医療費を支払ったほうが良いハズ。・高収入の方は、保障される期間内に負担する医療費の限度額は約50万円 その50万円に対して、月払い保険料¥5,000は価値あるか? 日額1万円の保障を最大60日入院した場合の保障総額は60万円 60万円の保障から医療費負担額50万円を支払うと10万円弱が残る。 しかし、50日以内の入院であれば、保障額より医療費負担のほうが多くなる そのために保険料¥5,000を支払った額が赤字。 保険料控除があるからと考えるのは浅はか 保障額までは医療費控除が適用されない。 保険に入らずに医療費を50万円支払うと医療費控除が適用される。 年収1,160万円以上の世帯者だったら、50万円の医療費は保険がなくても支払えるハズ。結論入院保障日数が短期の保険では、保険に入るより入院したときに実費を支払うほうがトータルの負担が少なくなるようです。保障される日数の限度に負担する医療費の限度額と保険料負担額で比較すればその保険を賢く判断できるハズ。

2018/05/17

コメント(0)

-

入院経験の数で保険の選び方が変わる!

皆様 お早うございます。世間を騒がしているTOKIOの山口メンバーは酒が原因で入院をされていたとか。有名人になると、代償が大きすぎるように思われますね。TOKIOのメンバーを含めて全員が謝罪し苦悩されていることが伝わってきます。反対に、財務書の福田次官のセクハラ問題の対応をみると組織ぐるみで隠蔽し、どうしようもない状態になると少しずつ認める。高学歴の方々の傾向は、言葉遊びで自分に都合良い解釈ばかり、誠意、謙虚という気持ちや言葉を持っていない方々の集まりのように感じます。■保険料は・掛捨型 ・積立型■保障期間は・定期型 ・終身型このような条件は、保険料を比較すれば判断できます。保障に対する保険料総額の比較ところが、体験、経験数で判断が異なる保障条件。■入院保障日数・1入院60日型 ・1入院120日型 ・1入院730日型これらの保障条件は、体験、経験数で判断が異なります。■入院日数について・長い入院はしない。・平均在院日数は短くなっている。・病院は長期入院をさせてくれない。■1入院60日型を選ぶ人は身内に入院経験者がいないので、これらの情報だけで判断することになる理由は、平均在院日数をカバーでき、保険料が安ければ良いと判断するハズ。■1入院120日型を選ぶ人は家族や身近な人が60日以上の入院をされた経験がある。心配性の人が選ぶハズ。■1入院730日型を選ぶ人は家族や身近な人が大病を患った経験がある。その時の入院は何度も繰り返し通算では長期間だった。そして、入院保障(1入院120日か60日)に加入していて、実際の通算入院は200日以上だったが保障されたのは、1入院60日型に加入していた患者は60日、1入院120日型に加入していた患者は120日で保障を打ち切られたことを知っている人。その時に、何度も繰り返して入院した時は、その入院と入院の間が180日であったこと、病名は転移や併発などで違ったが病気の原因は同じだと言われ、すべての入院が1入院になると言われたから。このような重い病気になるのは、亡くなる前の病気。すなわち、人生で1度あるかどうか。治せる病気の入院は、入院日数は短期であり、再入院はない。また、治せる病気の入院を何度も罹患する方も多くない。さらに、治せる病気の入院、短期入院だったら全て保険が適用される治療なので医療費も高額にならない。だから、保障が必要とは思わない。保障が必要な入院とは、病気を治せない病状になったときの入院。そんな時は、何度も繰り返し入院になることが少なくないハズ。このように、入院体験、経験などの知識や情報で選ぶ日数が違うハズ。さらに、保障条件の意味も比較するものがないので体験しないと分からないのです。私のお客様には、医療関係者が多いのは、そのような入院になった時に保障が必要だと認識されているからだと思われます。保険相談室ホームページはこちらからどうぞ!

2018/05/07

コメント(0)

-

平均在院日数と通算入院日数と入院保障

皆様 お早うございます。毎日のニュースのトップを飾っているのは「政治家のゴシップ」と「財務省官僚の不祥事」官僚になるための試験項目に、道徳を追加すべきです。 平均在院日数とは1年間に入院した総ての患者の入院日数を合計した日数を1年間に入院した患者総数で割った日数のこと。 例えば、年間の入院患者総数140万人、患者総数の入院日数を合計した日数43,120,000日 平均在院日数30.8日=43,120,000÷1,400,000 年間の入院患者総数には、1人の患者が何度も繰り返し入院した患者も含まれる。 例えば、1人の患者が年間に5回も繰り返し入院をしていた場合、 1回目50日入院 2回目38日入院 3回目15日入院 4回目43日入院 5回目8日入院 5回の通算入院日数154日では、平均在院日数は30.8日になります。実際の入院日数は154日医療保険の入院保障日数は通算入院日数154日を1入院とみなされます。入院保障日数が1入院60日型で保障されるのは60日、94日の入院は保障されません。1入院120日型で保障されるのは120日、34日の入院は保障されません。大病になり病気を治せない病状になると病気が転移や併発により何度も繰り返し入院になる場合があります。そんな入院は一般的には人生で一度であり人生最後の時が少なくないと思われます。 ホームページも見て下さいね

2018/04/19

コメント(0)

-

先進医療の技術料とはドクターフィーのこと

皆様 お早うございます。今回は、医師の技術料について何故なら、先進医療の保障条件は、技術料と同額を保障するとパンフレットや約款に記載されているからです。ところが、口頭での説明は、先進医療にかかった費用を保障する何度でも最高2000万円まで保障する。例えば、粒子線治療を受けたら保険が適用されない約270万円を保障すると言われています。しかし、その270万円は照射代(病院に確認)だと言われました。すなわち、機械の使用料です。CT検査=検査代、レントゲン代などと同じです。では、技術料とは?医師の治療行為=ドクターフィーのこと。それを説明する大学病院資料を見つけました。その大学病院の医師の技術料は全対象手術311件中1回あたりの平均額は¥49,74035,000点以上の手術(229件+休日・時間外手術)中1回あたりの平均額¥67,545しかも、その費用は医師一人分ではなく、治療に関わった医師全員の費用です。これが技術料です。先進医療の保障 技術料と同額を保障 技術料とは何?と別途説明書きがありませんから病院の証明書が保障の根拠になるため保障されても、10万円にもならないことになります。いったいどうすれば、技術料が最大2000万円になるのでしょう?口頭説明は先進医療の保険が適用されない部分を保障パンフレット・約款では、技術料と同額を保障約款に記載されていることと、口頭説明が相違している。保険相談室

2018/03/07

コメント(0)

-

保険の裏の一部分を知ったのは

皆様 お早うございます。国会では、安倍首相が 「働き方改革」の実現のために使った根拠とするデータ趣旨と異なるデータが使われていた。と野党は指摘したことに対し安倍首相はデータの不備と言う表現で対応された。本来、趣旨と異なるデータを使って都合良い説明することを「騙す」というのでは?この一件を含めて最近気になるのは、頭脳明晰な方々が言葉を玩んでいると思われます。その要因は、道徳心の低下だと思われます。保険の裏側を始めて知ったのは私が保険の仕事を始めた1985年同じ営業所に勤務していた同僚と休憩していた時に聞いたことその同僚はD生命から転職された方でした。その同僚が、当時発売されていた「ガン保険」について私たちに教えてくれたことは、保険の仕事を始めた私にとって信じられないことでした。ガン保険の「がん診断給付金はもらえない」と言われました。当時の私は、「いったい何を言っているの?そんなことあり得ない」と思いました。しかし、次に同僚がその根拠を説明してくれたので理解できました。当時の医者は、「ガン患者本人にガンだと告知することはほとんどなかったのです。」患者の家族には、ガンであることを告げることはあっても本人には告げない風潮であった。そして、ガン保険のがん診断給付金請求は被保険者しかできない条件であった。さらに、代理人請求ができない条件でもあった。このような医療現場の状況と保障条件から、がん診断給付金は支払われることはないと判断できたのです。でも、そこまでのことを判断できる情報がなければもしものときには保障してもらえると思いますよね。だから、きちんと判断できる情報を説明してくれる営業が必要です。当時の私は、家族が本人にガンと告げれば本人からガン診断給付金請求できるからガン保険に入っていることを家族が知っているなら必ず、請求するために本人に話すだろうと自分に都合良い解釈をしました。しかし、当時の社会の風潮は本人にガンであることを告げる方は多くなかったようです。私が、保険会社の裏の一部分を始めて知った時でした。

2018/02/27

コメント(0)

-

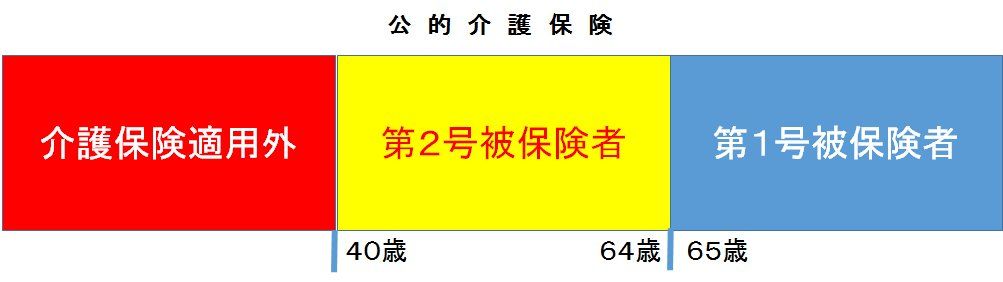

介護保険制度と民間の介護保険

皆様 お早うございます。一昨日は、スーパーブルーブラッドムーンでしたね。私の住んでいる所から見たお月様は薄雲に覆われていましたが全体ハッキリとっても大きく見えました。ところで 月・星・太陽に対して 何故 お月様 お星様 お日様(お天道様)と呼ぶのでしょう今日は 民間の介護保険の保障条件と公的介護保険制度について民間の保険に入る前に公的介護保険制度のことをきちんと理解できていなければなりません。平成27年度 公的介護保険制度の現状と今後の役割(厚生労働省 老健局)公表資料介護保険が適用される年齢と区分 介護保険が適用されるのは40歳以上~第2号被保険者(40歳-64歳)第1号被保険者(65歳以上~)第2号被保険者として適用されるには要介護、要支援状態が、末期がん・関節リュウマチ等の加齢に起因する疾病(特定疾病)による場合に限定※これらの疾病に該当する認定者数は全人口約1億2千万人に対して15万人第1号被保険者として適用されるには※認定患者数は、全人口約1億2千人に対して569万人(内72万人は65歳-74歳、497万人は75歳以上)■要支援・要介護とは介護が必要となった主な原因(出典元:厚労省 平成25年度 国民生活基礎調査の概況)*脳血管疾患(脳卒中)18.5%*転倒・骨折 11.8%*認知症15.8%*高齢による衰弱13.4%*関節疾患(リュウマチなど)10.9% (第2号被保険者に適用される)*その他29.6% 民間の保険会社の介護保険保障条件の多くは、要支援、要介護と認定されたら保障するとなってる。しかし、40歳-64歳までの第2号被保険者として認定されるには末期がん、リュウマチなどの加齢による特定疾患に限定されていることから64歳までに介護保険の保障に該当する確率はほとんどないと言える。次に、民間の介護保険の保険料支払期間の多くは60歳から最大70歳で終了する。その間に支払う保険料総額はかなり高額になる。すなわち、「支払に値する保障価値はほとんどない」と判断することができるそうであれば、その保険料を終身保険に充当したほうが有効活用できるハズ。保険料を支払っている間は、万一の死亡保障保険料支払い終了後は、支払った保険料総額以上に解約金が増加しているので介護費、医療費に充当できる。保険相談室を開設保険募集は行いません。ご希望の方は相談申し込みフォームへ

2018/02/02

コメント(0)

-

何度も繰り返し入院を通算した入院も1入院

皆様 お早うございます。 フィリピンのマヨン山が噴火 1月22日午後8時ごろ群馬県 草津白根山が噴火 23日午前10時ごろアラスカ沖で大地震(M7.9)、津波の心配 23日午後6時半ごろ強烈寒気 週末にかけて居座る。 今まで聞いたこともない表現です。今までの常識では、想像できないような変動が起こっているように思われますね。インフルエンザも大流行しているようですから気をつけて下さいね。保険会社は、言葉のあやを巧みに使う。医療保険の「1入院」とは、入院1回のことだけではない。重い病気になり、治療効果が得られない状況になると必然と治療期間が長くなります。病院の事情は、3ヶ月以上の入院になると診療報酬が減額されるので経営に影響がでることから治療が完治していなくても退院を強要されます。依って、病気が治っていない状況で退院を強要されるため他の病院に転院若しくは再入院を余儀なくされます。そんな入院を何度も繰り返すことになる場合が少なくないようです。医療保険の約款には、入院と次の入院の間隔が180日以内で病気の原因が同じだったら、前の入院から継続した入院とみなしますと書かれています。保険会社により表現が多少異なっても意味は同じです。※病名が違えば、異なる入院ではない。病名が違っても、病気の原因は違わないからです。例;胃がんの治療で入院40日、退院後3ヶ月目に肺に転移したため 肺がん治療のために入院15日で退院。 退院後、5ヶ月後に肝臓に転移がみつかったため 肝臓がんの治療のために入院80日。このような入院治療では、病気の原因は最初の胃がんとみなされます。依って、胃がん治療のために入院した日から継続している入院とみなされるため入院日数40日+15日+80日=135日が1入院とみなされます。そして、このような生死に関わるような重い病気に罹患するのは一生涯で1度あるかどうかです。だから、保障がないと困る入院とはこんな時のことだと思います。1入院とは、治療の開始から治療を終了するまでの入院のことになります。従って、1入院の日数が長い日数でなければ保険にならないのです。※平均在院日数とは、135日÷3=44日だと言われるのです。

2018/01/26

コメント(0)

-

再開しました。保険って?

皆様 ご無沙汰です。半年以上中断していましたが、その間も毎日1000件近いアクセスをして頂いていることから皆様の期待に応えられるように頑張りたいと思いました。保険って何?保険は、万一の時の保障ですよね。私は、ダメージを最小限にするものだと思います。家族に対する収入面でのダメージ長期入院(大病)の治療費などでもその為に負担する保険料総額が保障で補う額よりも多くなる内容だったら保険にならないですよね。ところがその単純なことが保険を考えるときに 抜けているのです。でも一番重要なことだと思います。保険選びで一番重要なことを基準に保険の選び方、見直し方を公開していきたいと思います。宜しくお願い申し上げます。

2018/01/14

コメント(0)

-

生命保険のコンサル始めます。

保険営業の方には、FP講座では教えてくれない重要なことを含めた勉強会。一般の方には、保険について上手な活用の仕方、選び方、保険営業が決して説明しない重要なことを重点に説明して行く予定です。日程、場所については、順次ご案内申し上げますので、これからも どうぞ宜しくお願い申し上げます。保険の性質について生命保険は、保障と税金対策の2面性。・保障対策には、死亡保障、医療保障、生活費の保障・税金対策には、節税、相続、贈与などに活用できます。臨機応変に活用するためには、生命保険でこれらの活用ができることをしっかりと認識することから始まります。

2017/09/25

コメント(1)

-

現実とかけ離れた保険料支払いになる保険

皆様 お早うございます。保険を考えるにあたり注意すべきことは保障内容より保険料総額確認です。医療費を補うために保険料を支払う総額は最大でも50万円~60万円です。何故なら、70歳未満の方で収入基準が770万円未満に該当する方が10ヶ月から12ヶ月間入院したときに支払う額だからです。一生涯で12ヶ月もの入院になる確率を考えるとまずないと思うハズ。医療費を直接支払った額です。保険は必要だと思っても、保障してもらうために保険料を支払う限度を常識的に考えると直接負担する医療費総額よりはるかに少なくなければ保険になりません。また、下記の保障内容では、入院保障日数は1入院60日=同じ日数を入院したときに負担する医療費の目安は9万円。それなのに保険会社に支払う保険料の総額は240万円現実とかけ離れた保険料支払いを求める保険会社の姿勢が問われるべきだと思います。

2016/11/03

コメント(0)

-

あなたなら どう思いますか?

皆様 お早うございます。先週は、保険会社が代理店に対して不正と思われることをしている数々を告発。その手口は共通している。できないこと。してはいけないこと(モラル、道徳、秩序など)を 「契約という道具」を使って 不払いしたり 奪いとる行為。今週は、保険会社が契約者に対して不払いをするための手口を紹介します。手口はすべて共通しています。契約書(約款、契約のしおり)に記載している保障条件の多くは●できないこと。をできたら保障する ☑ 自分でコントロールできないことを条件にしてできたら保障する 1入院(60日、120日、180日)・通算1095日まで保障 通算保障日数まで何度も保障してもらえない条件が設定されている。 1入院とは、1回ごとの入院ではなく、治療を開始してその治療を終了するまでの入院のこと。 それを単刀直入に説明しないで、何度でも保障すると説明している。 条件 入院と入院の間隔が180日以上空いていたら保障する 入院と次の入院の間が180日以内であっても病気の原因が違ったら保障する。 現実は 病気を治せる入院では退院後次の入院は当分ない。また、その入院日数は長くない。 だから、1入院60日の保障日数で対処できる。 ところが、病気を治せない重い病状になると、治せないから治療期間は長くなる。 そして、そのときの入院は何度も繰り返すことが少なくない。その時の病気の原因は同じで あり、入院と次の入院の間隔が180日以上になることはまずない。従って、その治療期間の全ての入院日数を通算して1入院とみなされる。そして、病気を治せない病状の多くは亡くなる時の入院。すなわち、一生涯で一度の入院になる。そうすると、実際に保障されるのは1入院の日数分になってしまうので、通算保障日数になるまで何度も保障してもらえないことになる。 ☑ 賠償保険 ケガなどさせた時の補償 補償できない条件に闘争行為。 ケガさせる原因になる多くは闘争行為、すなわちケンカ。 ☑ 医療証明書に病気の原因が不明と書かれていたら入院保障を半分にする。 ある共催保険の条件に記載されていました。 医師に確認しましたが、病気の原因は特定できないので不明と書くようです。 従って、契約通りの保障をしてもらうためには病気の原因を記載してもらわなければならない が、医師は書いてくれない。 ☑ 余命6ヶ月以内と診断されたら保険金を支払う 医師は6ヶ月以内に亡くなるという診断書は書いてくれません。 ☑ 先進医療の保障 先進医療の治療にかかった費用を保障すると説明されるが、約款には技術料若しくは 技術料と同額と記載されている。 技術料とは、医師の治療行為のことで薬代、手術時に使用する器具、機械のことではない。 そして、病院の医療費明細書には技術料の項目がありません。病院に確認しましたが、 技術料の証明は出せませんと言われました。 先進医療の医療費を保障するのであれば、ストレートにそう約款に規定すれば良い。 技術料とは、どんなことと明記されていればそれが該当するが、明記がない限り技術料は医師の 治療行為全般の費用になる。従って、技術料の証明をしてくれたとしても数万円程度にしか ならない。 ☑ 保険料払い込み免除 治療を開始してから6ヶ月以内に高度障害になったら以後の保険料支払いを免除 この条件に該当し役立つ状態とは、両手両足を欠損した場合です。 内臓が元気であれば、以後の保険料を支払わなくても保障してもらえば良いと思います。 しかし、そのような状態になる確率はほとんどないと言えるでしょう。 内疾患(脳障害、視力、聴力障害)の場合、障害者と認定されるには、6ヶ月以上経過しないと判 定してもらえないからです。 ☑ 介護保険 保障条件、要介護2になったら保障 公的医療保険で介護が適用される傷病が定められています。 40歳から64歳の方 がん末期、筋萎縮性側策硬化症、後縦靱帯骨化症、骨折を伴う骨粗しょう症、他系統萎縮症 初老期における認知症(アルツハイマー病、脳血管性認知症等)、脊髄小脳変性症、脊髄管狭窄症 早老症、糖尿病性神経障害者、脳血管疾患、進行性核上性麻痺、閉塞性動脈硬化、関節リュウマチ 慢性閉塞性肺疾患、両側の膝関節または股関節に著しい変形を伴う変形性関節症。 これらの病気に罹患し、かつ要介護2の要件を満たした時に保障されます。 40歳から64歳までにこれらの病気になって要介護2の要件を満たせる確率は高くないと 思われます。また、若い時期にがん末期症状になると余命は長くないと思われるので保障に 該当したとしても何回も保障されることにならないと思われます。保障条件の核心の説明は一切されることはありません。そして、保障するだけ言われます。でも、その保障条件を満たして満額まで保障してもらえることはまずないと思います。以前の保障条件ではがん診断給付金の受取人は被保険者本人になっているがん保険以前は、医師が本人にがんと告知されることが多くなかったことから、それを逆手にとり本人しか受け取れない、請求できないように条件をつけていました。家族が請求できない契約内容にしていたことから社会問題にもなりました。病院の現状、法律などをすべて調べて、そこから逆手にとる保障設定が主流です。私は、実際に保障されることがないのに保障すると説明して契約をすることが欺す行為になると思います。皆様は どう思われますか?

2016/09/04

コメント(0)

-

保険貧乏から さよなら しませんか!

皆様 お早うございます。保険を考えるにあたって、事前に知っている知識の程度で考えることが全く違います。保険は多種多様医療保険、がん保険、介護保険、特定疾病保険、知識がない、考えないとそれぞれの保険が全て必要だと思うことになると思われます。無駄、不要を判断するためにも色んな知識があったほうが役立ちます。これらの保険の目的は病気を治すことではありません。医療費を保障で補うことです。だから、医療費についてどうなっているのかを調べることから始めなければなりません。治療の前提は、保険診療保険診療では、年齢、収入などで治療費に対して負担する割合が決まっていますよね!1割負担、2割負担、3割負担さらに治療費が高額になるとこれらの負担割合の上限が決まっています高額療養費助成制度病名 関係ない年齢(70歳未満)関係ない性別 関係ない入院日数(同一月内) 関係ない現在の病状 関係ない例えば、がんで入院治療治療費の総額が100万円70歳未満、収入基準が770万円未満の一般世帯者に該当する方■3割負担の上限=¥80,100、 医療費の総額が¥267,000になるまでは3割負担 ¥267,000を超えると、超えた額の1%を¥80,100に加算した額を負担。 医療費の総額が100万円では、(100万円ー¥267,000)×1%+¥80,100= ¥87,430になります。医療費のポイントは上限¥80,100。常に確認する額です。その負担限度が¥80,100だったら3割負担から5割、7割、10割になったとしても¥80,100だからです。今までに、1割負担から3割負担に増えてきても1ヶ月に負担する限度額はそんなに増えていません。がん治療費の負担例ですが、病名が違っても医療費の総額が同じだったら負担額も同じです。また、がん治療の前の病状が他の病気治療、入院中、健康などにも関係ありません。これは、保険では持病があっても入れますが、保険料は割高ですと開き直った保険に意味がないことを理解するためです。また、同一月内の入院であれば、かかった医療費に対しての負担限度額なので日数にも関係ありません。年齢が30歳、65歳でも関係なく、男性でも女性でも関係ありません。しかし、保険はすべてに関係します。医療費の負担限度額は病名に関係ないのに保険によっては、病名を限定する保障が多数あります。病名を限定する保険は、その病名しか保障されません。保険の選択基準幅広く保障される保険を選ぶ。保障条件がない保険を選ぶ保険料負担を増やさないことを基準にする従って、重複する保障確認保障を最小限まで下げるこれらの見直しで保険貧乏からさよならできます。

2016/08/14

コメント(0)

-

収入を保障する保険は

皆様 お早うございます。病気やけがをしたときの保障から収入の保障までありますが今日は、収入の保障について 保険として意味があるのかを確認してみました。選択基準は保障条件と保険料A社例保障条件病気やケガで働けない状態が60日継続した場合生存していれば給付金を6回分は受け取れる。☑ポイント1 働けない状態が継続60日を満たせる確率☑ポイント2 保障される額は最大6回=保障総額確認 その額に対して負担する保険料の総額確認経験から、60日継続という表現にも注意が必要!このような表現の場合、60日以下でも以上でもなく60日だと屁理屈で不払いされることになる場合があります。病院事情最近は、病院事情で病状に関係なく1回の入院では最大3ヶ月を限度に退院させられます。一般的には60日くらいで退院させられている。60日以上の長期入院になるような病気になる確率は非常に高くない。病気では、重い病状(重い精神疾患、重度の脳疾患、重度の慢性疾患など)保障できない条件に精神障害、妊娠・出産。そうすると、重度の脳疾患、慢性疾患に該当する年齢層は高齢者働けなくなったら、生活費、ローンの支払いなどに該当する世代には必要性があっても該当する確率は高くない。また、年齢が若い世代では治せる病気の入院日数は長くなく、治せない重い病気だと入院日数も長くなく亡くなる確率が高い。従って、60日継続を満たせても給付金を受け取れるのは多くないと思われます。保険料と保障額月額給付金10万円だと6回で60万円そのために負担する保険料総額40歳男性、60歳満期月払い保険料¥1,670総額¥400,800私だったら60歳までに保障条件を満たせる確率は高くないと思われること保障額に対して負担する保険料が高額すぎるこの保障が必要と思う方は60日までの治療費を補う保障も必要と思うハズだからその保障の負担を含めると全く無意味な対処になると思われます。保障という名目で負担だけが増える。

2016/08/03

コメント(0)

-

国民生活センターに寄せられる苦情から保険の実態が分かる★

皆様 お早うございます。選挙が終わりましたが、戦後最低の投票率だったそうですね。選挙に行かれましたか?今日は、国民生活センターに寄せられている苦情について相談件数の推移と最近の事例高齢の母親が訪問販売で契約した個人年金保険生命保険の告知義務に関するトラブル入院給付金の支払いを拒否する生命保険会社3大または7大成人病での入院は無制限という保障がありますがその保障は実際には されない ことになる事例です。個人情報の利用と生命保険契約にかかわるトラブル保険調査における病院等からの個人情報の取得をめぐる問題について医療保険の保障内容に関するトラブル「実際の保障内容と消費者の期待、理解に大きなズレ」私は日々、このような問題が起こらないように、情報発信しています。高齢者に急増!生命保険の販売トラブル住宅ローン借り換えに伴う団体信用生命保険の加入時に、病歴等を告知しなかったため、被保険者の死亡に際し、告知義務違反により保険金が支払われないトラブル東亜保険株式会社を名乗る業者に注意個人年金保険の銀行窓口販売に関するトラブルガンの摘出手術に必要な血糖コントロールのための入院に対して、ガン保険の入院給付金が支払われないトラブル銀行窓販で勧誘された一時払い終身保険に関するトラブル生命保険契約約款の保険料不払い失効条項と消費者契約法10条このような問題が起こらないようにするのが私達の努め!しかし、現実はそうではない方が少なくないようです。保険はどこに入る!ではなく、誰に入る!がとても重要だと思います。私は、根っからの保険屋です。だから、常に保険になるものを勧めることに徹しています。保険は誰に相談するかが重要です。資料請求,見直し、相談は下記の絵をクリックして下さいね!少ない負担で困らない保障これが保険加入の基本です。保険は私に任せて下さい。今すぐ、資料請求を!保険はどこに入るかではなく誰に入る。これがとても重要です。さらに詳しい内容をこちらで確認できます。宜しくお願い申し上げます。 医療保険にだまされるな!

2014/12/15

コメント(0)

-

★61日目からの入院を保障される医療保険のチェックポイント

皆様 お早う御座います。富士山が世界遺産に登録されてから毎日が富士山の話題で持ちきりですね!どこかの会社が富士山に登ってみたいかをアンケートした結果関東の方より関西の方のほうが意欲が強かったそうです。私も機会ができれば登ってみたいと思っています。今日は61目からの入院を保障される保険について====================▼保障条件▼1回の入院が継続して60日以上の入院に支払われる▼入院事例を考える▼長い入院はさせてくれない=継続60日以上の入院をさせてくれない。その理由は、病院事情で1回の入院は最長90日以内で退院を強要させられます。一般的には2ヶ月くらいで退院させられます。重い病気で治せない病状になるとそんな入院を何度も繰り返すことになり、通算の入院日数は長期になる場合が少なくないようです。従って、継続60日以上の入院で継続した入院だけが保障される内容であれば入院させてくれるのが最大3ヶ月となっているので実際に保障されるは61日目から90日目までの範囲になってしまうと思われます。▼1入院という保障条件▼治せない病気になると、1回の入院日数は長くなくても通算の入院日数は長期になる場合があります。そんな入院を通算して1入院とみなされます。簡単に言えば治療期間中の入院のことを1入院とみなされると思って下さい。例えばその治療期間中の通算入院日数が500日であっても、1入院60日型だったら、実際に保障されるのは500日の入院に対して60日になってしまう場合が少なくないようです。また、通算500日入院のすべてが1回60日以内だったら61日目からの保障は何もないことになります。また、通算500日の入院の中で1回の入院日数が61日を超える入院を何度もする可能性は高くないと思われますので実際に保障される日数を通算しても長くないことが想像できます。そのような通算500日の入院に対してすべての入院を保障してもらえるのは1入院730日とかの保障条件になっている保険に限られると思われます。こんな考え方の方1入院60日型と61日目からの保障の組み合わせは無駄な保険料支払いになり加入する価値もメリットもないと思われます。私は、根っからの保険屋です。だから、常に保険になるものを勧めることに徹しています。保険は誰に相談するかが重要です。資料請求,見直し、相談は下記の絵をクリックして下さいね!少ない負担で困らない保障これが保険加入の基本です。保険は私に任せて下さい。今すぐ、資料請求を!保険はどこに入るかではなく誰に入る。これがとても重要です。さらに詳しい内容をこちらで確認できます。宜しくお願い申し上げます。 医療保険にだまされるな!

2013/06/26

コメント(0)

-

保障を増やせない理由がある

皆様 お早うございます。すご~く寒いですね。目覚めてもふとんからおきあがろうと思いませんね今日の花 ツバキ 花言葉 申し分ない魅力、控えめな愛今日は冬至遠距離恋愛の日遠くに離れている遠距離恋愛中の恋人同士がクリスマス前に会い愛を確かめ合う日だそうです。なんかロマンチックですね。*****************************今日は、医療保険を考える時に外せない基本原則があることについて医療保険やガン保険などの入院費を保障で補う保険は保障を増やせないことです。むしろ反対に、困らない最低限まで下げることをしなければなりません。その理由は病院に支払う医療費は1ヶ月単位で上限が決まっているからです。民間の保険の保険料は病名、入院保障日数、年齢、性別、保障額、保障期間、支払期間などで異なりますが公的医療保険制度で決められた制度は病名、同一月内の入院日数、年齢(69歳以下、70歳以上)、性別などに一切関係なく収入で決まっています。保険に入りたいと思うメリットは医療費を直接支払うのを保障で支払うメリットがあるからですよねそのメリットとは、いつ入院するか分からない、どれだけ入院するか分からないことに対して保険料を支払うのだから、病院に支払う医療費よりも保険料総額がはるかに少なくなければ保険にしようと思えないハズ。医療費の支払いは上限が決まっていることです。例えば、69歳以下、一般世帯に該当する方が入院したときに負担する目安は9万円。この9万円を保障で支払うためには保険料の支払い総額はできるだけ少ない負担割合でなければ保険になりません。9万円の1割~3割くらいが限度だと思います。そうすると保険料総額で1万円から3万円くらいで一番少ない保険料にメリットがあるのです。だから、1ヶ月の入院を保障してもらう保険だったら保険料の支払い総額は1万円から3万円以内でなければならないのです。そうすると保険料の支払い総額に制限ができますから保障を増やすと保険料負担が増えるため、保険料の総額が9万円に近くなるまたは9万円を超えてしまうことになります。そうなったら保険になりません。だから、保険のメリット活かすには反対に困らない額まで保障を下げて保険料負担を極限まで下げなければならないのです。この基本原則を考慮せずに保険について議論されているのです。無駄な支払い、節約したいという思いがあるなら基本的な考え方を改めなければなりません。私は、根っからの保険屋です。だから、常に保険になるものを勧めることに徹しています。保険は誰に相談するかが重要です。資料請求,見直し、相談は下記の絵をクリックして下さいね!少ない負担で困らない保障これが保険加入の基本です。保険は私に任せて下さい。今すぐ、資料請求を!保険はどこに入るかではなく誰に入る。これがとても重要です。さらに詳しい内容をこちらで確認できます。宜しくお願い申し上げます。 医療保険にだまされるな!

2012/12/21

コメント(0)

全19件 (19件中 1-19件目)

1