PR

くぴん74

くぴんのブログへようこそ! 計算力学1級を持っているCAEエンジニアです。読んだ本の紹介を中心に日々の出来事などを綴っています。

フリーページ

おすすめCD

DREAM THEATER

EXTREME

DEF LEPPARD

MR.BIG

METALLICA

MEGADETH

LOSTPROPHETS

HOOBASTANK

TRAPT

FOO FIGHTERS

EAGLES

System Of A Down

ローンの計算方法

橘玲

クレジットカードのしくみ

大切な言葉集

この世界を混乱に導く悪魔のルール

ETF140銘柄チャート画像取得マクロ

エクセルVBAで高速フーリエ変換

株・資産運用

1.株式会社の始まり

2.資産形成の方程式

3.利回りに対する理解

4.単利と複利

5.債券価格

6.キャピタルゲインとインカムゲイン

7.株式投資の投資戦略

8.BS(貸借対照表)とPL(損益計算書)の関係

9.リスクと不確実性について

10.72の法則

11.家賃から物件価格を推定する方法

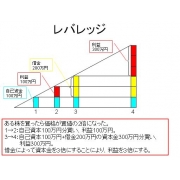

12.レバレッジ

13.ファンダメンタル指標

14.サラリーマンの生涯賃金

15.BPS+EPS×10の有効性

16. 裁定取引 (arbitrage)

fortran90で高速フーリエ変換

カレンダー

2021~25PF概況639位… New! みきまるファンドさん

楽天ラッキーくじ更…

じゃっかすさん

じゃっかすさんまさかの Maryu21さん

自分を愛することは… まりあのじいじさん

キーワードサーチ

【送料無料】日本を破滅から救うための経済学 価格:1,680円(税込、送料別)

第1章 「デフレが停滞の原因」という邪教から目覚めよう

第2章 いまこそ必要なデフレの経済学

第3章 破滅への道を突き進む日本の財政

第4章 厚生年金は破綻する

第5章 消費税増税による財政再建は可能か

第6章 為替レートは何によって変動するか

第7章 日本が進むべきは高度知識産業

-----

↓かろうじて拾った断片

○デフレスパイラル論は誤り

デフレとは一様に財やサービスの価格が下落することをいうが、1990年以降、耐久諸費財の価格は-22%似たいし、サービスは+16.2。(2005年比) 日本経済停滞の原因はデフレではなく流動性のトラップである。流動性のトラップはいくら金融緩和して貨幣供給量を増やしても無限に大きい需要に吸い込まれて金利が低下しない状態。この状態で総需要を増やすには財政支出を拡大するしかない。

この点については例えば勝間和代さんの「自分をデフレ化しない方法」とは異なる。

○「1400兆円の個人金融資産があるから」はまちがい

この個人金融資産はすでに「使われて」しまっている。たとえば、銀行預金は企業の貸し出しや国際の購入に充てられている。←どうもよくわからなかった。

○「国債は後世代に負担を転嫁する」はまちがい

内国債は家計に例えれば、妻が夫に貸していることに相当する。しかし、だからといって問題がないわけではない。夫の酒飲み代のために、妻が店の改装をできないようになれば、いずれ外からお金を借りてこなければならなくなる。しかし、そのような状態になると外からまともな金利でお金を借りられなくなり、闇金から高利で借りることになる(信用低下→デフォルト→ハイパーインフレ)。

-----

少子高齢化により、年金支出が増える一方、現役世代からの年金収入が減り、福祉のための歳出が増える一方、企業業績が伸びないために税収も減る。このような状況が20年も続いて日本国政府の借金総額は1000兆円を超えたらしい。

http://www.kh-web.org/fin/

このままいくと、やはり日本国債の信用低下→金利上昇→ハイパーインフレということになってしまうのだろうか?

インフレになったとして、株、不動産は値上がりするのか?しないのか?借金はあったほうがいいのか?悪いのか?

過去の実例を検索すると、例えば、1997年のアジア通貨危機のときは、タイでは企業の倒産・リストラが続出し、失業者が街にあふれかえったということだ。ということは、株は値下がりするのだろう。不動産はインフレ時には値上がりするといわれているが、ハイパーインフレではどうもしばらくは値上がりしないようだ。

http://d.hatena.ne.jp/digicon/20101220/1292809498

うちも住宅ローンを変動金利で借りているので、結構心配だ。インフレになってしまった時に、希望の値段で売れるとも思えないし。。。毎年、繰上げ返済をしているので、あと10年もあれば返済が終わる予定なのだけど、それまでにインフレがきてしまうかも。。。

-

サトシ・ナカモトはだれだ? 世界を変え… 2025年10月26日

-

日本人拉致 2025年08月13日

-

最高の老後 「死ぬまで元気」を実現する5… 2025年07月12日