PR

くぴん74

くぴんのブログへようこそ! 計算力学1級を持っているCAEエンジニアです。読んだ本の紹介を中心に日々の出来事などを綴っています。

フリーページ

おすすめCD

DREAM THEATER

EXTREME

DEF LEPPARD

MR.BIG

METALLICA

MEGADETH

LOSTPROPHETS

HOOBASTANK

TRAPT

FOO FIGHTERS

EAGLES

System Of A Down

ローンの計算方法

橘玲

クレジットカードのしくみ

大切な言葉集

この世界を混乱に導く悪魔のルール

ETF140銘柄チャート画像取得マクロ

エクセルVBAで高速フーリエ変換

株・資産運用

1.株式会社の始まり

2.資産形成の方程式

3.利回りに対する理解

4.単利と複利

5.債券価格

6.キャピタルゲインとインカムゲイン

7.株式投資の投資戦略

8.BS(貸借対照表)とPL(損益計算書)の関係

9.リスクと不確実性について

10.72の法則

11.家賃から物件価格を推定する方法

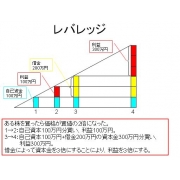

12.レバレッジ

13.ファンダメンタル指標

14.サラリーマンの生涯賃金

15.BPS+EPS×10の有効性

16. 裁定取引 (arbitrage)

fortran90で高速フーリエ変換

カレンダー

DOW 47112.45 +664.1…

New!

どらりん0206さん

4. バリュー投資が… New! みきまるファンドさん

楽天ラッキーくじ更… じゃっかすさん

じゃっかすさん

まさかの Maryu21さん

自分を愛することは… まりあのじいじさん

4. バリュー投資が… New! みきまるファンドさん

楽天ラッキーくじ更…

じゃっかすさんまさかの Maryu21さん

自分を愛することは… まりあのじいじさん

キーワードサーチ

▼キーワード検索

2013年01月12日

カテゴリ: 本の紹介

1 計数感覚の基本を押さえよう-決算書から読めるものとは何か?(経営と計数感覚の関係とは?/損益計算書(P/L)と計数感覚の関係を押さえよう/貸借対照表(B/S)と計数感覚の関係を知る ほか)/2 現場マネージャーがすぐに活用できる計数感覚(営業現場の計数感覚を理解する/開発・製造現場の計数感覚を把握する/人事部門の計数感覚を知る ほか)/3 事業計画のための計数感覚を学ぶ-経営者になる人のために(全体的視点に必要な計数感覚とは-事業計画へ向けて/損益分岐点分析の活用に関する計数感覚-変動損益計算書/利益・資金計画に関する計数感覚を押さえよう)

○計数感覚→企業活動と会社計数の因果関係をしっかり理解できる能力

○計数感覚をチェックする10の質問(本書を読んだぼくの回答)

1.売上を急激に伸ばした会社は、資金が不足しがちになるが、その理由をきちんと説明できる。

→売上が伸びているときは、(売上債権+在庫)>買入債務の状態となる。

売上債権(受取手形、売掛金)は収益ではあるが、即、キャッシュとして入ってくるわけではない。また、買入債務も同様に費用ではあるが、即、キャッシュとして出て行くわけではない。(売上債権+在庫)>買入債務の状態は収益がプラスとなるが、仕入先への買入債務の支払いが先立つと、手元のキャッシュが不足しがちである。

2.減価償却はなぜ行うのか、2つ以上指摘できる。

→1.利益をつくりだすため。2.設備投資への投資資金を回収するため。

設備投資への投資額を一括で費用として計上すると、設備投資初年度の費用が大きくなり、次年度以降の費用がなくなる。

減価償却費は現金支出にはならない。減価償却費は費用となり、利益を減らすが、現金支出ではないのでキャッシュフローはプラスとなる。これは投資資金の回収と位置づけられる。

3.金利と経営活動の関係を説明できる。

→金利は資金調達コスト。企業の信用度を表す。

4.時価会計が経営に与える影響をきちんと説明できる。

→有価証券や土地・建物などの資産が時価会計されることにより、企業の真の姿が明らかにされる。これが株価にも影響し、資金調達コストにも影響する。

5.付加価値とは何か、きちんと説明できる。

→企業が新たに生み出した価値=売上高-変動費(外部企業が作った価値)=限界利益

6.付加価値が高まったか否かは、どのような経営指標でチェックするのかを知っている。

→売上総利益≒粗利益≒限界利益≒売上高-変動費を高める。

売上高を高める or 変動費を減らす

新市場の開拓、新製品・サービスの開拓→売上高を高める

7.プロジェクトの原価をどのように集計して、報告するのか理解している。

→部門別損益、研究開発費、会議費など、損益計算書に計上されない費用も集計する。

8.企業価値を理解していて、その向上のための切り口を考えられる。

→株価×株式発行部数=時価総額≒企業価値

株価は企業が生み出すフリーキャッシュフロー(FCF)の合計。

9.資金繰りとキャッシュフローの違いを理解している。

→資金繰りは短期間の資金のやりくりであるのに対し、キャッシュフローは戦略的な視点で長期の資金計画を立てる。

10.経営に必要だが、損益計算書では読めない費用を指摘できる。

→部門別損益、研究開発費、会議費など

-----

企業経営の指標について参考になった。

これらの計数(指標)は、たとえるなら船の計器に相当する。

企業(船)が正しい方向に適切な速度で向かっているかを確認するには、適切な計数(指標)を定期的に確認しなくてはならない。

【送料無料】経営センスが高まる!計数感覚がハッキリわかる本 [ 千賀秀信 ]

にほんブログ村

○計数感覚→企業活動と会社計数の因果関係をしっかり理解できる能力

○計数感覚をチェックする10の質問(本書を読んだぼくの回答)

1.売上を急激に伸ばした会社は、資金が不足しがちになるが、その理由をきちんと説明できる。

→売上が伸びているときは、(売上債権+在庫)>買入債務の状態となる。

売上債権(受取手形、売掛金)は収益ではあるが、即、キャッシュとして入ってくるわけではない。また、買入債務も同様に費用ではあるが、即、キャッシュとして出て行くわけではない。(売上債権+在庫)>買入債務の状態は収益がプラスとなるが、仕入先への買入債務の支払いが先立つと、手元のキャッシュが不足しがちである。

2.減価償却はなぜ行うのか、2つ以上指摘できる。

→1.利益をつくりだすため。2.設備投資への投資資金を回収するため。

設備投資への投資額を一括で費用として計上すると、設備投資初年度の費用が大きくなり、次年度以降の費用がなくなる。

減価償却費は現金支出にはならない。減価償却費は費用となり、利益を減らすが、現金支出ではないのでキャッシュフローはプラスとなる。これは投資資金の回収と位置づけられる。

3.金利と経営活動の関係を説明できる。

→金利は資金調達コスト。企業の信用度を表す。

4.時価会計が経営に与える影響をきちんと説明できる。

→有価証券や土地・建物などの資産が時価会計されることにより、企業の真の姿が明らかにされる。これが株価にも影響し、資金調達コストにも影響する。

5.付加価値とは何か、きちんと説明できる。

→企業が新たに生み出した価値=売上高-変動費(外部企業が作った価値)=限界利益

6.付加価値が高まったか否かは、どのような経営指標でチェックするのかを知っている。

→売上総利益≒粗利益≒限界利益≒売上高-変動費を高める。

売上高を高める or 変動費を減らす

新市場の開拓、新製品・サービスの開拓→売上高を高める

7.プロジェクトの原価をどのように集計して、報告するのか理解している。

→部門別損益、研究開発費、会議費など、損益計算書に計上されない費用も集計する。

8.企業価値を理解していて、その向上のための切り口を考えられる。

→株価×株式発行部数=時価総額≒企業価値

株価は企業が生み出すフリーキャッシュフロー(FCF)の合計。

9.資金繰りとキャッシュフローの違いを理解している。

→資金繰りは短期間の資金のやりくりであるのに対し、キャッシュフローは戦略的な視点で長期の資金計画を立てる。

10.経営に必要だが、損益計算書では読めない費用を指摘できる。

→部門別損益、研究開発費、会議費など

-----

企業経営の指標について参考になった。

これらの計数(指標)は、たとえるなら船の計器に相当する。

企業(船)が正しい方向に適切な速度で向かっているかを確認するには、適切な計数(指標)を定期的に確認しなくてはならない。

【送料無料】経営センスが高まる!計数感覚がハッキリわかる本 [ 千賀秀信 ]

にほんブログ村

お気に入りの記事を「いいね!」で応援しよう

[本の紹介] カテゴリの最新記事

-

サトシ・ナカモトはだれだ? 世界を変え… 2025年10月26日

-

日本人拉致 2025年08月13日

-

最高の老後 「死ぬまで元気」を実現する5… 2025年07月12日

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.