PR

カレンダー

生活設計 生命保険 住宅ローン マイホーム 老後 不動産

いっさい 商品販売をしないFP事務所 ・・です。

業界や業者と全く しがらみが無いFP事務所 ・・です。

誇りをもって、愚直に、消費者側に立ち続けて25年目。

真に消費者側に立ったライフプランニング。

私のライフワークです。

1級FP技能士 武田 つとむ

●これは「 生活設計の実録日記 」。(日本各地の相談者の生活設計)

●目的は「 消費者の目を覚ますこと 」 。(家計を放置している消費者の)

●立場は「 中立・公正 」ではない。(極端に消費者側に片寄っている)

よく見かける おバカさん。 (失礼!)

その発想と言動。

《 生命保険 》

・生命保険加入は社会人として常識だ。

・子供独立までは死亡保障が必要だ。

・掛け捨ては損だ。

・医療保険に生涯入っていれば安心だ。

・ガン家系だからガン保険は必要だ。

・先進医療にしっかり備えたい。

《 貯蓄 》

・学資保険や個人年金で目的別に貯蓄中。

・学資代わりに終身保険で教育資金準備。

・一時払い終身保険はお得な貯蓄方法だ。

・投資期間が長いほどリスクは低減する。

・金融資産の2割は外貨で保有したい。

・毎月分配型投信は貯蓄よりお得だ。

《 借金 》

・変動金利の住宅ローンを返済中だ。

・住宅ローン減税期間は繰上げ返済しない。

・ローン返済に並行して学資保険や個人年金。

・お金が無い時は生命保険の貸付けが便利。

・教育資金が無い時は教育ローンがある。

・車はいつも、ローンで買っている。

《 マイホーム 》

・展示場で意気投合 即その業者に決めた。

・素人だから すべて業者に任せた。

・少々高くても有名で実績がある会社が安心。

・大手メーカーが高いのは建物が良いからだ。

・新築後に貯蓄ができないのはやむを得ない。

・共稼ぎの収入に見合う返済額で計画した。

なぜ、おバカさんなのか?

キーワード検索で探ってみてください。

過去記事で確認することができます。

「キーワード検索」に言葉を入力

⇒ 「このブログ内」をチェック

⇒ 「検索」をクリック

スキー登山で訪れた秋田・乳頭山。この山小屋、実は二階建てです。

汗をぬぐう1級建築士の佐藤ちゃん。廻りは雪でも、暑いんですよ~。

私はショートスパッツのみ、海水浴?のような姿・・でした。

★★ セミナー講師 : 今まで行なってきた講演です ★★

盛岡中央郵便局他各郵便局 「老後資金準備と確定拠出年金」

商工会議所・商工会 「退職給付制度と企業年金」

西根町 「親子で協力する、上手な相続と贈与」

八幡平市 「損をしない貯蓄と保険講座」

全農岩手本部 社員対象「ライフプラン研修」

(株)アイシーエス 社員対象 「ライフプラン研修」

岩手暮らしの相談センター 「ミニ・カルチャー教室」

NHK盛岡(テレビ出演)番組「ママスタGoo!」 「貯蓄と金利」他

JA北上市 「資産と相続と生涯設計」「わが家の資産と金融商品」

JA盛岡市 「損をしないための資産の持ち方講座」

NHK文化センター 「貯蓄見直し入門」「生命保険の見直し」他

岩手県森林組合連合会 「マイホームと生涯設計」

岩手県市町村職員互助会「退職予定者のためのライフプラン講座」

岩手県宅建協会花巻支部 「経済面から捉える人生設計」

岩手県農業会議 「ライフプランと農業者年金」

サンライフ盛岡 「生命保険見直し」「リタイア後の生活設計」

盛岡カレッジオブビジネス 「ファイナンシャルプランナーの仕事」

(株)イリヤマ 「住まいと資産と生活設計」

(有)大和ホーム「マイホームと生涯設計」「資産と相続と生涯設計」

(株)中央コーポレーション 「住まいと生活設計」

(株)積水ハウス 「公的年金と老後資金準備」

ヤマハリビング(株) 「今日から始める家計のシェイプアップ法」

(株)キッズ・コーポレーション 「保護者のための進路計画」

北日本銀行 「生命保険の見直し」

江刺市の主婦グループ 座談会「生命保険の徹底整理」

いっさい 商品販売をしないFP事務所 ・・です。

業界や業者と全く しがらみが無いFP事務所 ・・です。

誇りをもって、愚直に、消費者側に立ち続けて25年目。

真に消費者側に立ったライフプランニング。

私のライフワークです。

1級FP技能士 武田 つとむ

●これは「 生活設計の実録日記 」。(日本各地の相談者の生活設計)

●目的は「 消費者の目を覚ますこと 」 。(家計を放置している消費者の)

●立場は「 中立・公正 」ではない。(極端に消費者側に片寄っている)

よく見かける おバカさん。 (失礼!)

その発想と言動。

《 生命保険 》

・生命保険加入は社会人として常識だ。

・子供独立までは死亡保障が必要だ。

・掛け捨ては損だ。

・医療保険に生涯入っていれば安心だ。

・ガン家系だからガン保険は必要だ。

・先進医療にしっかり備えたい。

《 貯蓄 》

・学資保険や個人年金で目的別に貯蓄中。

・学資代わりに終身保険で教育資金準備。

・一時払い終身保険はお得な貯蓄方法だ。

・投資期間が長いほどリスクは低減する。

・金融資産の2割は外貨で保有したい。

・毎月分配型投信は貯蓄よりお得だ。

《 借金 》

・変動金利の住宅ローンを返済中だ。

・住宅ローン減税期間は繰上げ返済しない。

・ローン返済に並行して学資保険や個人年金。

・お金が無い時は生命保険の貸付けが便利。

・教育資金が無い時は教育ローンがある。

・車はいつも、ローンで買っている。

《 マイホーム 》

・展示場で意気投合 即その業者に決めた。

・素人だから すべて業者に任せた。

・少々高くても有名で実績がある会社が安心。

・大手メーカーが高いのは建物が良いからだ。

・新築後に貯蓄ができないのはやむを得ない。

・共稼ぎの収入に見合う返済額で計画した。

なぜ、おバカさんなのか?

キーワード検索で探ってみてください。

過去記事で確認することができます。

「キーワード検索」に言葉を入力

⇒ 「このブログ内」をチェック

⇒ 「検索」をクリック

スキー登山で訪れた秋田・乳頭山。この山小屋、実は二階建てです。

汗をぬぐう1級建築士の佐藤ちゃん。廻りは雪でも、暑いんですよ~。

私はショートスパッツのみ、海水浴?のような姿・・でした。

★★ セミナー講師 : 今まで行なってきた講演です ★★

盛岡中央郵便局他各郵便局 「老後資金準備と確定拠出年金」

商工会議所・商工会 「退職給付制度と企業年金」

西根町 「親子で協力する、上手な相続と贈与」

八幡平市 「損をしない貯蓄と保険講座」

全農岩手本部 社員対象「ライフプラン研修」

(株)アイシーエス 社員対象 「ライフプラン研修」

岩手暮らしの相談センター 「ミニ・カルチャー教室」

NHK盛岡(テレビ出演)番組「ママスタGoo!」 「貯蓄と金利」他

JA北上市 「資産と相続と生涯設計」「わが家の資産と金融商品」

JA盛岡市 「損をしないための資産の持ち方講座」

NHK文化センター 「貯蓄見直し入門」「生命保険の見直し」他

岩手県森林組合連合会 「マイホームと生涯設計」

岩手県市町村職員互助会「退職予定者のためのライフプラン講座」

岩手県宅建協会花巻支部 「経済面から捉える人生設計」

岩手県農業会議 「ライフプランと農業者年金」

サンライフ盛岡 「生命保険見直し」「リタイア後の生活設計」

盛岡カレッジオブビジネス 「ファイナンシャルプランナーの仕事」

(株)イリヤマ 「住まいと資産と生活設計」

(有)大和ホーム「マイホームと生涯設計」「資産と相続と生涯設計」

(株)中央コーポレーション 「住まいと生活設計」

(株)積水ハウス 「公的年金と老後資金準備」

ヤマハリビング(株) 「今日から始める家計のシェイプアップ法」

(株)キッズ・コーポレーション 「保護者のための進路計画」

北日本銀行 「生命保険の見直し」

江刺市の主婦グループ 座談会「生命保険の徹底整理」

2026/05/05

カテゴリ: ライフプラン

『 ライフプランニング 実例 』

収入合算、ペアローン、連帯債務、

どれで 組むのが良いのか

を悩んでます。

※おバカさんです。

自分の頭で考える生活設計。

1級FP技能士 宅地建物取引士 武田 つとむ

発見したばかりの Q&A

記事を取り上げて、

コメントしています。

Q

住宅ローンについてご相談させてください。

夫 32歳 年収665万(今年720万)

妻 30歳 年収580万(今年600万)

※まともな収入がある夫婦です。

住宅 6500万の購入を考えてます。

収入合算、ペアローン、連帯債務のどれで

組むのが良いのかを悩んでます。

※収入合算で仮審査は通ってます。

※ん? なに?

フルローンで買うつもりなの?

頭金に出す 貯金は無いの?

おバカさんです。

人生最大の買い物を 全額借金で?

「6500万円の買い物に、

総額9000万円も払う!」

ことになるけど、いいんでしょうか?

その差額の大部分は金融機関の

儲けになります。

自身の生涯をかけて

金融機関に貢献してどうするの?

「借金で買う」ということは、

そういうことです。

6500万円を後から払おうとすると

そういう大損という結果になります。

買う前にがんばって払えば(貯めれば)、

6500万円だけの払いで済みます。

そこまでは無理でも・・・

2000万円とか3000万円貯めてから

購入すれば、

総額9000万円も払わずに済み、

理想的な住宅取得になります。

その場合、金融機関は 儲かりません。

私たち消費者とは「利益相反の関係」

なので、当然のことです。

金融業界に洗脳されたままでいないで、

自分の頭で考え、行動しよう!

その後の計画や価値観によるもの

というのは理解してますが、

知識が浅くメリットデメリット、

何かあった時にローンや家はその時

どうなるのかのイメージがついてません。

お助けください。

※おバカさんです。

顔を洗って出直しましょう!

まとまった貯金もできないなら、

住宅購入以前に・・・

今の生活自体が成り立っていません。

そんな夫婦が むりやり住宅取得すると、

家計破綻はもちろん、

最悪 離婚に発展してしまいます。

貯金ゼロなら 家が欲しいなんて、

人並みな希望を持ってはいけません。

まず、家計をしっかり整えましょう。

目標を持って計画し 1000万 2000万は

軽く貯蓄しましょう!

それからです。

「家が欲しい♪」と思ってもいいのは。

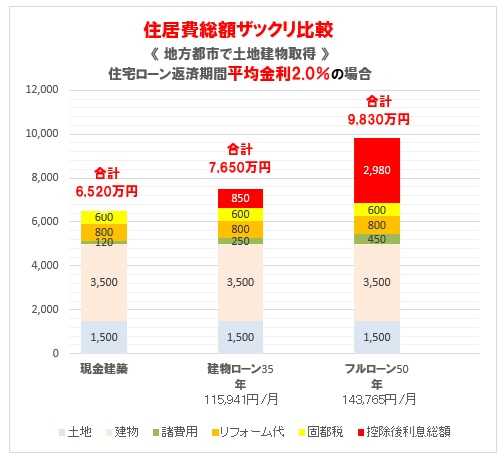

『 借金は、お金を失う行為 』

同じ5,000万円の家でも、

現金購入とフルローンとでは、

生涯で払うお金は 3,300万円差に!

借金を当たり前と思ってはいけない。

フルローンなんて とんでもない!

と思う、まともな感性を持ちましょう。

A

ペアローンて危ないですよ。

どちらか死亡 しても片方のローンしか

消えないです。

離婚は地獄(共有資産+2本ローン)。

産休・退職 も同様に

その人の返済はそのまま残ります。

収入合算、死亡してもローンは消えない

(主債務者のみ団信)

保証人も責任あり(結局リスク共有)。

連帯債務、どちらかに何かあっても

全額残るケースあり。

片方だけでも成り立つローンが安心ですね。

あとはお子さんできても共働きで

今の収入をクリアできるのか?ですかね。

とかく不動産屋は都合の良い話をしてきます。

よく考えてください。

A

夫婦ともに65歳まで収入が安定している

と考えて

夫が3500万円+妻が3000万円のローン

と仮定します。

双方とも35年で金利2%だと毎月の返済額は

ご主人12万3千円程度....返済総額は約5200万円

奥様は10万6千円程度....返済総額は約4400万円

これにお子さんの教育費

二人の老後費用.....

周りの65歳の夫婦を見て

毎月の住居費が23万円....

しっかり考えてください。

>収入合算、ペアローン、

連帯債務のどれで組むのが.....

どれでも大差ないです。

夫婦で6500万円の借金を背負うのは一緒

ですから。

どちらか片方が団信でローンがチャラに

なるような状態になった時には

両方の住宅ローンが消えるような保険には

入りましょう。

「夫婦連生団信」

参考事例

『 これからの人生の 住居費総額 』

賃貸の人生 :3,009万円

持ち家の人生:4,316万円

《 M家 30代:5人家族 》

2019年1月

《 賃貸の人生 》

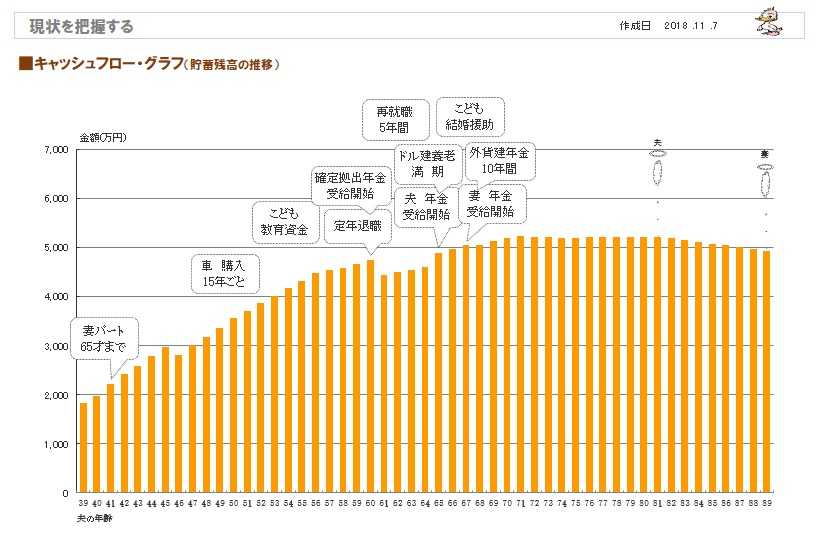

※一生 賃貸住まいのキャッシュフローグラフ。

( 一年ごとの貯蓄残高の推移 )

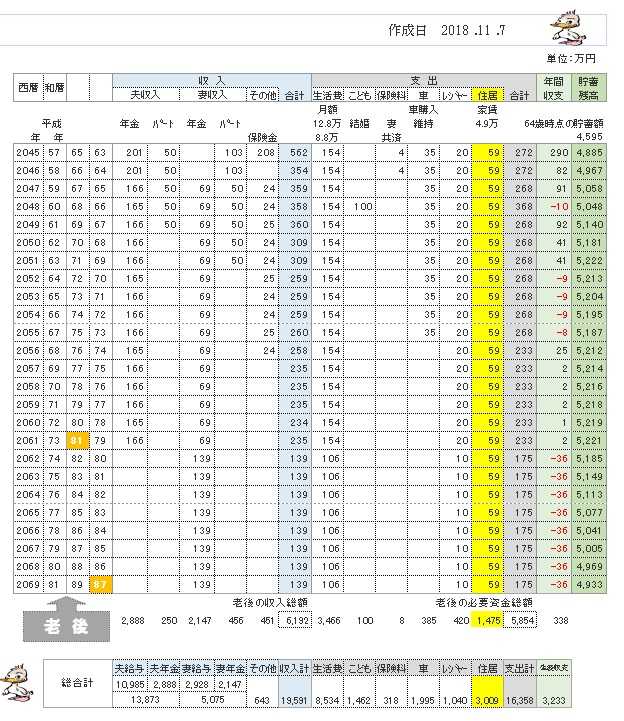

※グラフの根拠になる キャッシュフロー表。

左が現役、右が老後。

※現役の拡大。

※老後の拡大。

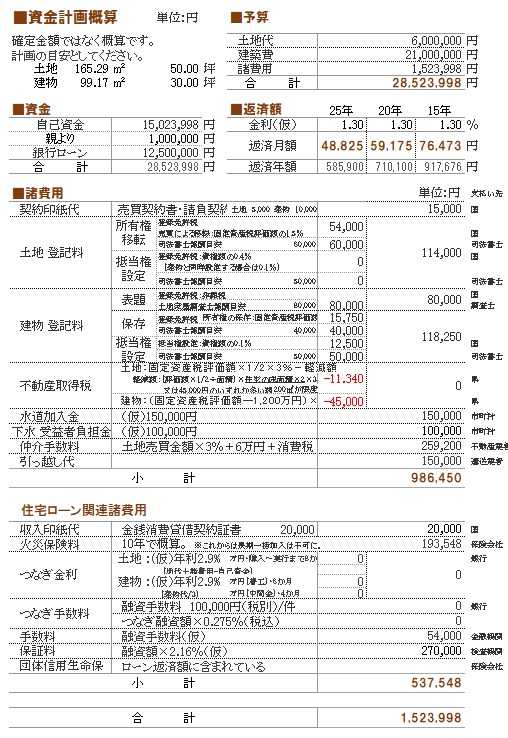

※マイホーム取得の資金計画。

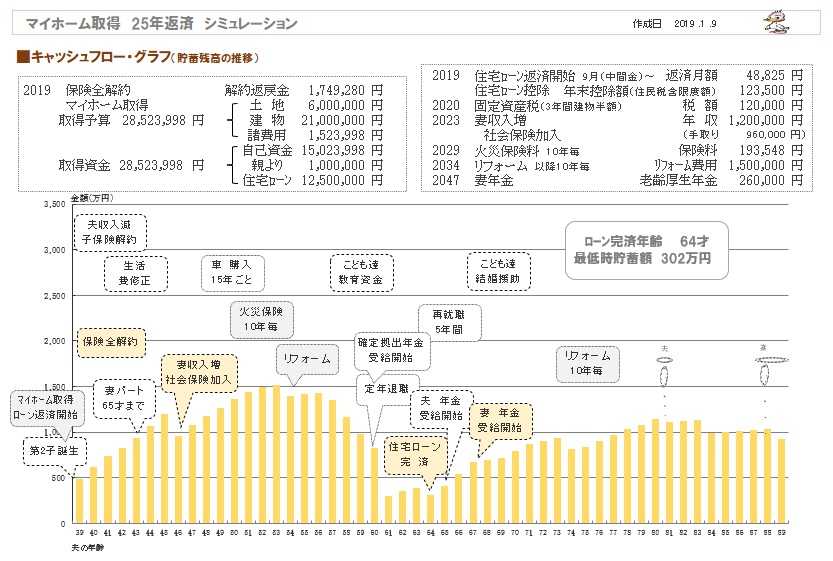

《 持ち家の人生① 》

※マイホーム取得後(住宅ローン25年返済)のキャッシュフローグラフ。

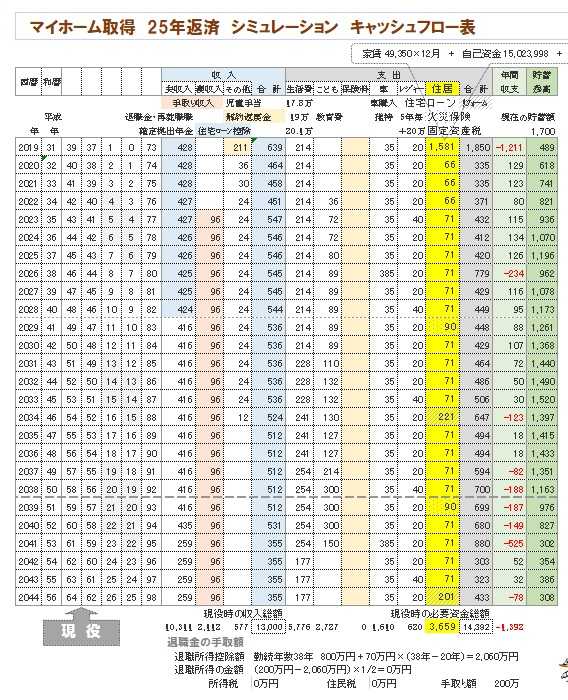

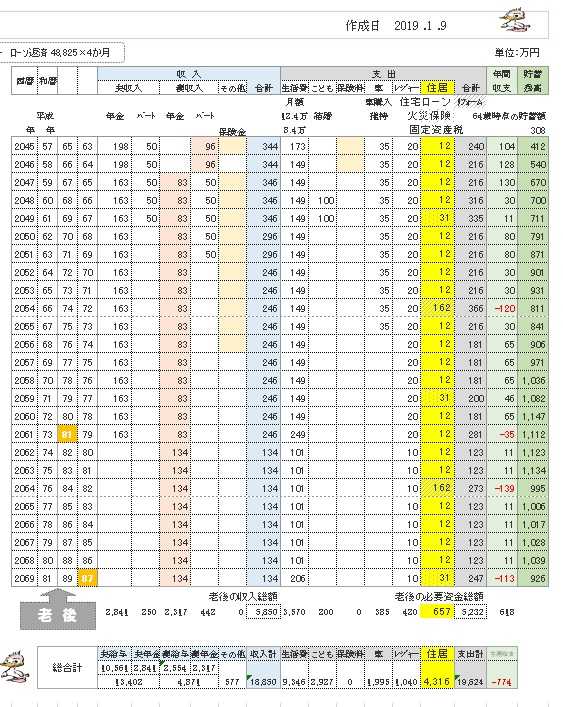

※グラフ(25年返済)の根拠になるキャッシュフロー表。

左が現役、右が老後。

※現役の拡大。

※老後の拡大。

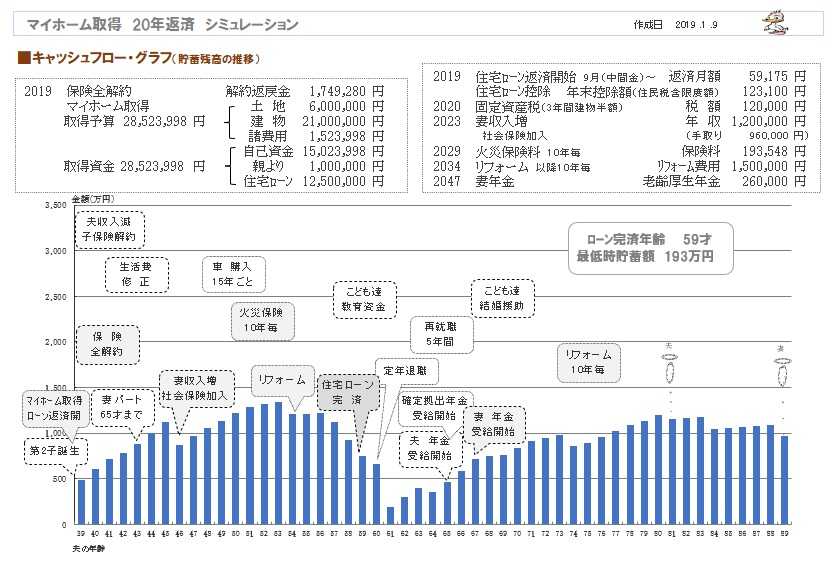

《 持ち家の人生② 》

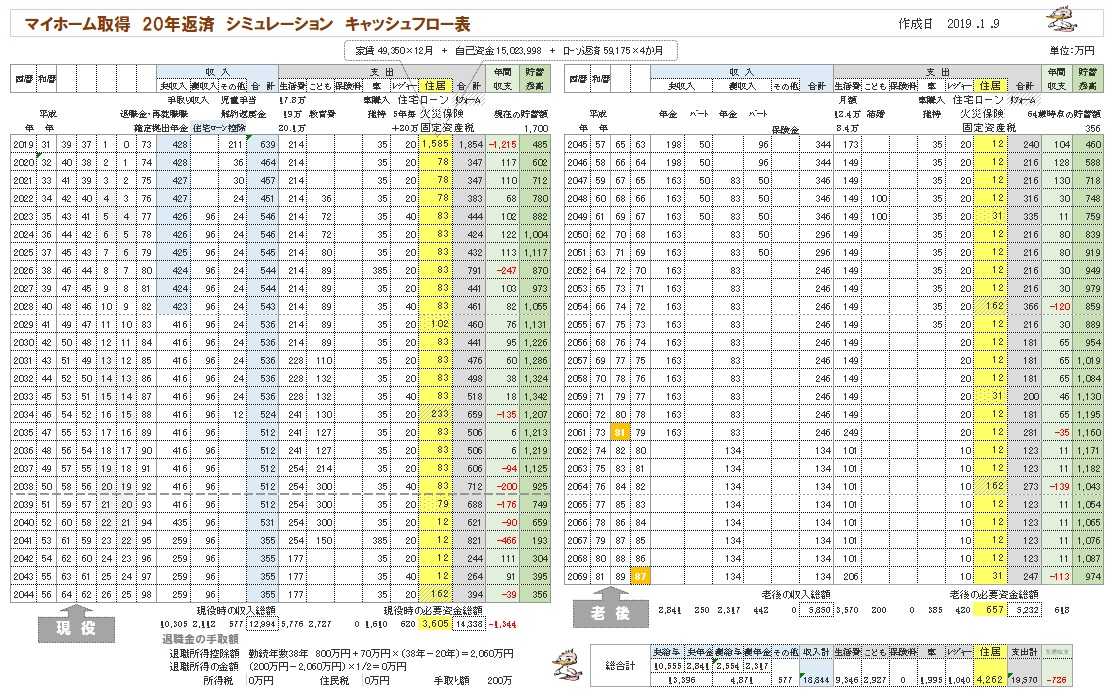

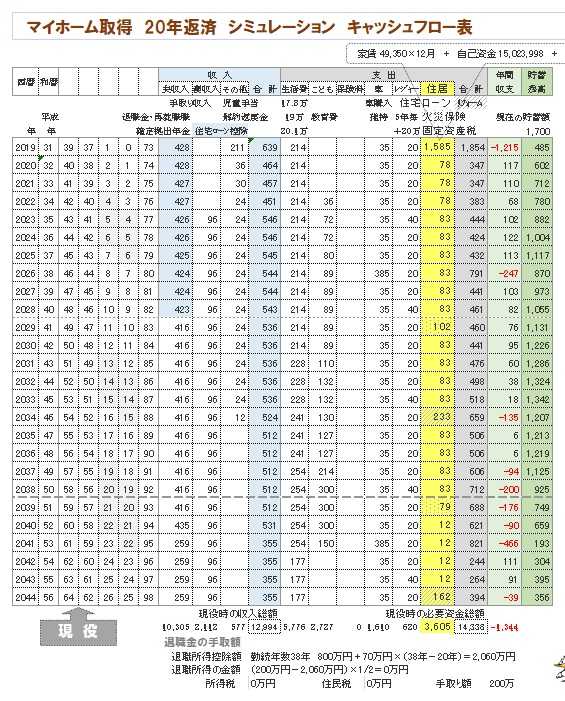

※マイホーム取得後(住宅ローン20年返済)のキャッシュフローグラフ。

※グラフ(20年返済)の根拠になるキャッシュフロー表。

左が現役、右が老後。

※現役の拡大。

※老後の拡大。

《 持ち家の人生③ 》

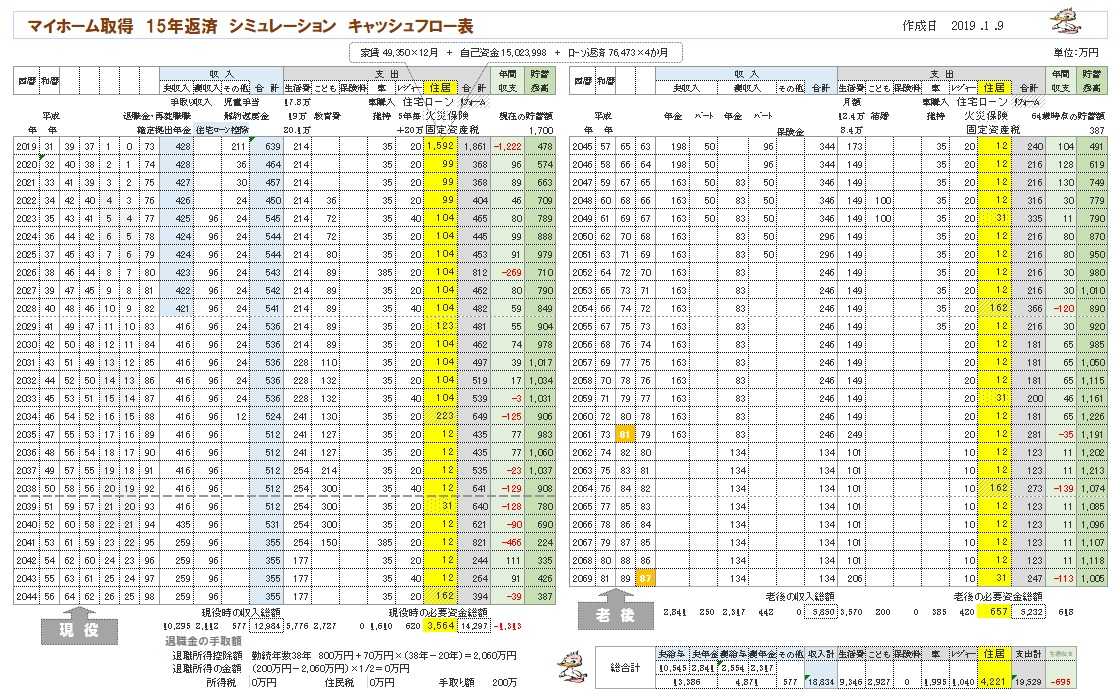

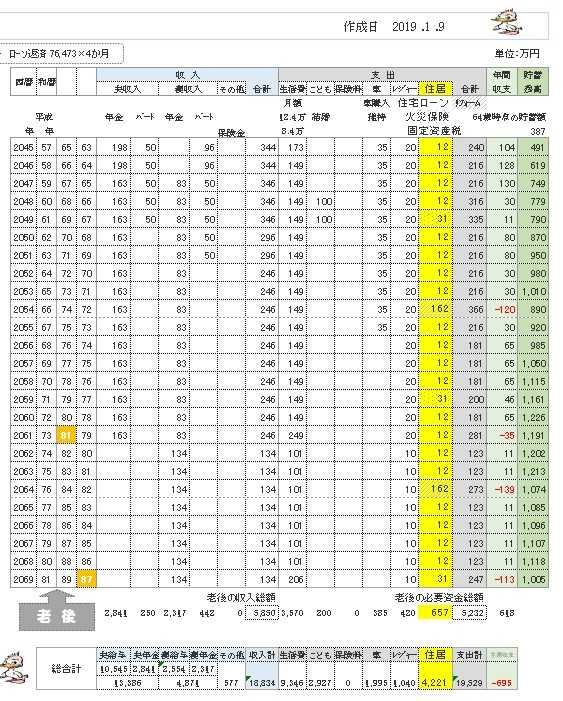

※マイホーム取得後(住宅ローン15年返済)のキャッシュフローグラフ。

※グラフ(15年返済)の根拠になるキャッシュフロー表。

左が現役、右が老後。

※現役の拡大。

※老後の拡大。

※参考にして、自分たちのキャッシュフロー表を

作ってみましょう。

自分の頭で考えるべ・・っと。

25年目のFP事務所です。

「武田つとむ ファイナンシャル・プランナー事務所」

岩手県盛岡市 メール: fpst@axel.ocn.ne.jp

1級FP技能士 宅地建物取引士 武田 つとむ

〇 商品販売をしない。 〇 しがらみを持たない。

誇りをもって、愚直に、消費者側に立ち続けた22年間、

「 FP事務所(有)エフピー・ステーション 」で

つちかったスピリットを そのまま引き継ぎ、

消費者側に立った情報発信や実行支援をしています。

《 ライフプランニング:生活設計 》

22年間 実施してきた キャッシュフロー表作成等の

生活設計業務は、2023年9月で終了しました が、

ご本人がする生活設計の個別・具体的なアドバイスは

行います。

「生活設計アドバイス」 1万円/年

《 実行支援 》

マイホーム取得等の実行支援は、引き続き行っています。

「不動産購入:実行支援」 3万円/年

「住宅建築:実行支援」 10万円/年

過去のメール顧問会員と全く同じ支援を行っています。

( 過去記事で 実際の支援状況を確認して下さい )

お気に入りの記事を「いいね!」で応援しよう

最終更新日

2026/05/05 10:14:36 AM

【毎日開催】

15記事にいいね!で1ポイント

キーワードサーチ

▼キーワード検索

フリーページ

事務所の紹介

FP業 私の思い

相談・支援・講演料金

FP業務経歴

顧問会員って何?

顧問会員 業務と手順

お断りする場合も・・

顧問会員の約束事

メール顧問会員

不動産購入 会員

生活設計 基本の基本

1 生命保険に入らない

2 借金をしない

3 資産運用を しない

4 住宅会社は 最後に

ギャラリー 現状診断と生活設計①

ギャラリー 現状診断と生活設計②

ギャラリー 現状診断とマイホーム取得①

ギャラリー 現状診断とマイホーム取得②

ギャラリー 現状診断とマイホーム取得③

ギャラリー 現状診断とマイホーム取得④

ギャラリー 現状診断とマイホーム取得⑤

マイホーム取得

マイホーム建築支援

実行支援例(写真)

ギャラリー マイホーム建築 提案コンペ事例集

ギャラリー 住宅建築見積書 実例①

ギャラリー 住宅建築見積書 実例②

頭金と諸費用:1 田舎で全額現金

頭金と諸費用:2 田舎で土地代現金

頭金と諸費用:3 田舎でフルローン

頭金と諸費用:4 より田舎で全額現金

頭金と諸費用:5 より田舎で土地代現金

頭金と諸費用:6 より田舎でフルローン

頭金と諸費用:7 より都会で全額現金

頭金と諸費用:8 より都会で土地代現金

頭金と諸費用:9 より都会でフルローン

頭金と諸費用:10 都会で全額現金

頭金と諸費用:11 都会で土地代現金

頭金と諸費用:12 都会でフルローン

頭金とコスト:住宅ローン利息

頭金とコスト:諸費用とローン利息合計と さらに

ギャラリー 自分で年金計算して生活設計

夫会社員 妻自営業

妻はほとんど専業主婦

夫も妻も会社員

夫会社員 妻専業主婦

夫会社員 妻パート

夫会社員 妻パート

夫婦会社員(年収300・200万円) 夫5歳上

夫婦会社員(年収300・200万円) 同年齢

夫婦会社員(年収300・200万円) 妻5歳上

夫婦会社員(年収300・200万円) 夫10歳上

夫婦会社員(年収300・200万円) 妻10歳上

夫婦会社員(年収300・200万円) 夫15歳上

夫婦会社員(年収500・500万円) 夫5歳上

夫婦会社員(年収500・500万円) 同年齢

夫婦会社員(年収500・500万円) 妻5歳上

夫婦会社員(年収500・500万円) 夫10歳上

夫婦会社員(年収500・500万円) 妻10歳上

夫婦会社員(年収500・500万円) 夫15歳上

夫会社員(500万円)妻パート 夫5歳上

夫会社員(500万円)妻パート 同年齢

夫会社員(500万円)妻パート 妻5歳上

夫会社員(500万円)妻パート 夫10歳上

夫会社員(500万円)妻パート 妻10歳上

夫会社員(500万円)妻パート 夫15歳上

夫婦会社員(年収700・600万円) 夫5歳上

夫婦会社員(年収700・600万円) 同年齢

夫婦会社員(年収700・600万円) 妻5歳上

夫婦会社員(年収700・600万円) 夫10歳上

夫婦会社員(年収700・600万円) 妻10歳上

夫婦会社員(年収700・600万円) 夫15歳上

夫婦会社員(年収700・300万円) 夫5歳上

夫婦会社員(年収700・300万円) 同年齢

夫婦会社員(年収700・300万円) 妻5歳上

夫婦会社員(年収700・300万円) 夫10歳上

夫婦会社員(年収700・300万円) 妻10歳上

夫婦会社員(年収700・300万円) 夫15歳上

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 同年齢

夫会社員(700万円)妻パート 夫5歳上

夫会社員(700万円)妻パート 夫10歳上

夫会社員(700万円)妻パート 妻10歳上

夫会社員(700万円)妻パート 夫15歳上

夫会社員(1200万)妻専業主婦 夫5歳上

夫会社員(1200万)妻専業主婦 同年齢

夫会社員(1200万)妻専業主婦 妻5歳上

夫会社員(1200万)妻専業主婦 夫10歳上

夫会社員(1200万)妻専業主婦 妻10歳上

夫婦会社員(年収1200・500万) 夫5歳上

夫婦会社員(年収1200・500万) 同年齢

夫婦会社員(年収1200・500万) 妻5歳上

夫婦会社員(年収1200・500万) 夫10歳上

夫婦会社員(年収1200・500万) 妻10歳上

夫婦会社員(年収1200・500万) 夫15歳上

夫婦自営業 夫年上

夫婦自営業 妻年上

夫自営業(元会社員10年)妻会社員 夫5歳上

夫自営業(元会社員10年)妻会社員 同年齢

夫自営業(元会社員10年)妻会社員 妻5歳上

夫自営業(元会社員10年)妻会社員 夫10歳上

夫自営業(元会社員10年)妻会社員 妻10歳上

夫自営業(元会社員10年)妻会社員 夫15歳上

夫自営業(元会社員10年)妻パート 夫5歳上

夫自営業(元会社員10年)妻パート 同年齢

夫自営業(元会社員10年)妻パート 妻5歳上

夫自営業(元会社員10年)妻パート 夫10歳上

夫自営業(元会社員10年)妻パート 妻10歳上

夫自営業(元会社員10年)妻パート 夫15歳上

夫自営業(元会社員20年)妻会社員 夫5歳上

夫自営業(元会社員20年)妻会社員 同年齢

夫自営業(元会社員20年)妻会社員 妻5歳上

夫自営業(元会社員20年)妻会社員 夫10歳上

夫自営業(元会社員20年)妻会社員 妻10歳上

夫自営業(元会社員20年)妻会社員 夫15歳上

夫自営業(元会社員20年)妻パート 夫5歳上

夫自営業(元会社員20年)妻パート 同年齢

夫自営業(元会社員20年)妻パート 妻5歳上

夫自営業(元会社員20年)妻パート 夫10歳上

夫自営業(元会社員20年)妻パート 妻10歳上

夫自営業(元会社員20年)妻パート 夫15歳上

ギャラリー 賃貸の人生 持ち家の人生

30代 4人 2019年9月

30代 4人 2021年3月

30代 3人 2020年12

30代 4人 2020月11

40代 3人 2020年5月

50代 独身 2020月3

30代 5人 2020年4月

30代 4人 2020年1月

30代 4人 2019年10

40代 3人 2019年9月

30代 4人 2019年1月

30代 4人 2019年10

30代 5人 2020年2月

30代 5人 2019年6月

40代 3人 2019年10

50代 6人 2020年4月

30代 5人 2019年1月

30代 4人 2018年8月

30代 5人 2019年3月

30代 4人 2018年7月

40代 4人 2018年3月

30代 5人 2019年6月

30代 5人 2018年10

30代 4人 2018年2月

30代 4人 2018年3月

40代 5人 2017年4月

30代 3人 2016年4月

40代 3人 2016年5月

30代 4人 2016年12

30代 4人 2017年1月

30代 4人 2017年4月

30代 4人 2017年5月

30代 4人 2018年3月

30代 4人 2016年12

40代 3人 2017年6月

30代 4人 2016年5月

30代 4人 2017年3月

40代 5人 2017年11

30代 4人 2017年11

30代 4人 2016年3月

30代 4人 2017年1月

30代 4人 2017年8月

30代 4人 2016年6月

30代 4人2017年4月

40代 4人 2016年11

40代 4人 2017年1月

30代 4人 2021年5月

30代 5人 2021年8月

30代 4人 2021年6月

30代 4人 2021年12

30代 4人 2022年5月

40代 4人 2022年5月

40代 4人 2022年6月

40代 4人 2022年6月

40代 4人 2023年4月

50代 3人 2023年8月

ギャラリー 教育費 死亡保障必要額

子供3人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2021年

子供2人30代 2020年

子供3人30代 2020年

子供2人40代 2020年

子供1人30代 2020年

子供1人30代 2020年

子供1人40代 2020年

子供1人50代 2020年

子供2人30代 2020年

子供1人40代 2020年

子供3人30代 2020年

子供1人30代 2020年

子供2人40代 2020年

子供2人30代 2019年

子供2人30代 2019年

子供1人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供2人30代 2019年

子供1人40代 2019年

子供1人30代 2019年

子供1人40代 2019年

子供3人30代 2019年

子供3人30代 2019年

子供2人30代 2019年

子供2人30代 2018年

子供2人40代 2018年

子供1人30代 2018年

子供1人30代 2018年

子供3人40代 2018年

子供2人30代 2018年

子供1人30代 2018年

子供2人30代 2018年

子供2人40代 2018年

子供1人40代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供3人30代 2018年

子供2人40代 2018年

子供2人40代 2018年

子供2人30代 2018年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人40代 2017年

子供3人20代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人40代 2017年

子供2人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供2人30代 2017年

子供2人30代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供2人40代 2017年

子供1人30代 2017年

子供1人40代 2017年

子供1人30代 2017年

子供1人50代 2017年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人20代 2016年

子供1人20代 2016年

子供1人30代 2016年

子供2人40代 2016年

子供2人30代 2016年

子供3人40代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供1人40代 2016年

子供3人40代 2016年

子供1人20代 2016年

子供1人40代 2016年

子供2人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供1人30代 2016年

子供2人30代 2016年

子供1人40代 2016年

子供3人30代 2016年

子供2人30代 2016年

子供1人30代 2016年

子供4人30代 2016年

子供2人40代 2022年

子供1人30代 2022年

子供2人30代 2022年

子供2人40代 2022年

子供2人40代 2022年

子供3人30代 2022年

子供2人30代 2022年

子供2人40代 2023年

子供1人40代 2023年

子供2人40代 2023年

子供1人50代 2023年

ギャラリー 生命保険は必要? 住宅取得の前後

M家 40代:4人家族

K家 30代:4人家族

A家 30代:4人家族

T家 30代:5人家族

S家 30代:4人家族

A家 30代:4人家族

K家 30代:3人家族

H家 30代:4人家族

U家 40代:3人家族

K家 30代:5人家族

K家 30代:4人家族

K家 40代:3人家族

A家 30代:5人家族

M家 50代:6人家族

M家 40代:5人家族

S家 30代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:5人家族

R家 40代:4人家族

U家 40代:5人家族

Y家 30代:4人家族

S家 30代:4人家族

K家 30代:4人家族

I家 40代:4人家族

O家 30代:4人家族

O家 30代:4人家族

K家 30代:4人家族

N家 30代:4人家族

Y家 40代:4人家族

M家 40代:4人家族

I家 40代:3人家族

S家 30代:4人家族

K家 40代:3人家族

M家 40代:4人家族

K家 50代:3人家族

ギャラリー 生命保険加入表で確認 失うお金

H家:183万円の得

K家:481万円の損

T家:458万円の損

I家:1023万円の損

T家:457万円の得

H家:1871万円の損

H家:225万円の損

K家:203万円の損

H家:1429万円の損

I家:689万円の損

K家:819万円の得

M家:490万円の損

M家:10万円の損

K家:432万円の損

K家:214万円の損

S家:219万円の得

N家:529万円の損

A家:690万円の損

M家:201万円の損

K家:390万円の損

R家:64万円の損

H家:191万円の損

H家:501万円の損

S家:344万円の損

I家:500万円の損

U家:839万円の得

M家:389万円の得

Y家:1913万円の損

K家:1125万円の損

O家:430万円の得

Y家:49万円の得

S家:95万円の得

S家:58万円の損

I家:110万円の損

M家:371万円の得

T家:732万円の損

A家:85万円の得

S家:1557万円の損

M家:366万円の損

M家:192万円の損

U家:648万円の損

H家:324万円の損

K家:406万円の損

ギャラリー 自分で年金計算して生活設計

夫も妻も会社員

夫公務員 妻主婦

夫会社員 妻主婦

会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻自営業

夫公務員 妻パート

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫も妻も公務員

夫も妻も会社員

夫公務員 妻団体職員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も公務員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻公務員

夫公務員 妻主婦

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫自営業 妻会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻自営業

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫公務員 妻主婦

夫会社員 妻自営業

夫会社員 妻公務員

夫も妻も会社員

夫も妻も会社員

夫も妻も会社員

夫自営業 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫も妻も公務員

夫会社員 妻主婦

夫会社員 妻パート

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫公務員 妻会社員

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻自営業

夫も妻も会社員

夫会社員 妻パート

夫会社員 妻パート

夫も妻も会社員

夫も妻も公務員

夫自営業 妻主婦

夫も妻も公務員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻自営業

夫自営業 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻パート

夫会社員 妻主婦

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫も妻も会社員

夫も妻も会社員

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻主婦

夫会社員 妻公務員

夫会社員 妻主婦

夫も妻も会社員

© Rakuten Group, Inc.