PR

Calendar

uki5496

わたしのブログへようこそ

November , 2025

October , 2025

September , 2025

October , 2025

September , 2025

August , 2025

July , 2025

July , 2025

4. バリュー投資が…

New!

みきまるファンドさん

ガス代節約実験 New! slowlysheepさん

マークラインズ(3901… New!

征野三朗さん

New!

征野三朗さん

週間パフォーマンス… らすかる0555さん

この実体経済のどこ… MEANINGさん

ガス代節約実験 New! slowlysheepさん

マークラインズ(3901…

New!

征野三朗さん週間パフォーマンス… らすかる0555さん

この実体経済のどこ… MEANINGさん

February 6, 2017

カテゴリ: 個別銘柄

2/3(金)に3Qを発表。

1Qと2Qは発表前にリーク的な記事が日経に記事が出ていたけど、今回はなし。

昨年の超主力からちょこちょこ売却、1月に入って材料で吹いた時に大半は売却。

本日(2/6)少し買い戻し。

分析記事: その1 、 その2

FY16/1Q決算分析の記事

FY16/2Q決算分析の記事

会社IRページ

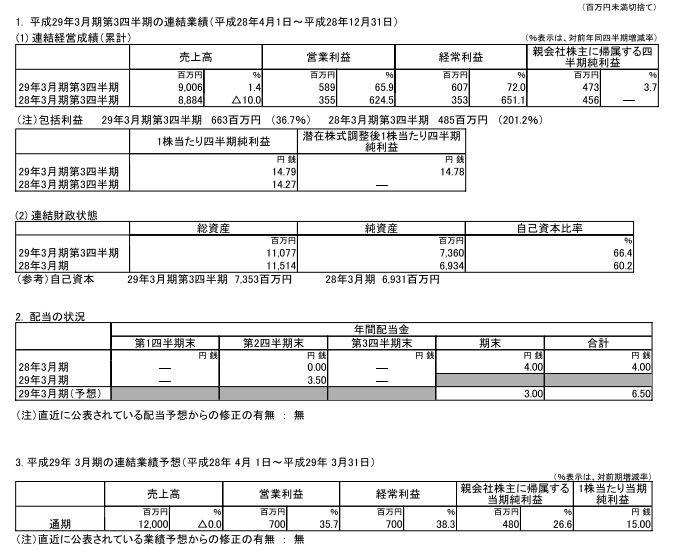

<FY16/3Q決算>

2Q時点では営業・経常利益が前年同期比倍増だったので、それと比べると減速といえなくもないけど実際に四半期ごとの業績を見るとそうでもない。

一方、売上高が前年同期プラスになるのはかなり久しぶりのことで、個人的には密かなサプライズ。

前期比でも前年同期比どちらも売上高が素晴らしい。

販管費は売上の伸びの割にはまずまず抑えられている。

原価率は少し上昇。

利益率は、販管費率の抑制が原価率の上昇を抑え、より良い水準に。

売上高については、短信を見ると「繁閑状況に応じた弾力的な価格戦略による受注案件の創出が売り上げ増加に寄与」とあり、想像するに、、、

この会社はここ数年内製化を進めるとともに、採算管理を徹底し、案件の取捨選択を行うことで、利益を優先し受注の抑制を行ってきたけど、今期2Qは自社工場のレイアウト見直しや設備投資も行っており、少し生産余力が生まれ、それを活かすために、少し値下げをしつつも新たな受注獲得をしに行った。

てな感じのことがあったのではないかと予想。

理由や経緯はともあれ、売上増は良い傾向なので、利益率を維持しつつ売上の伸びが続くかどうかが今後のチェックポイント。

傾向が継続するならもう一段上の業績も期待できる。

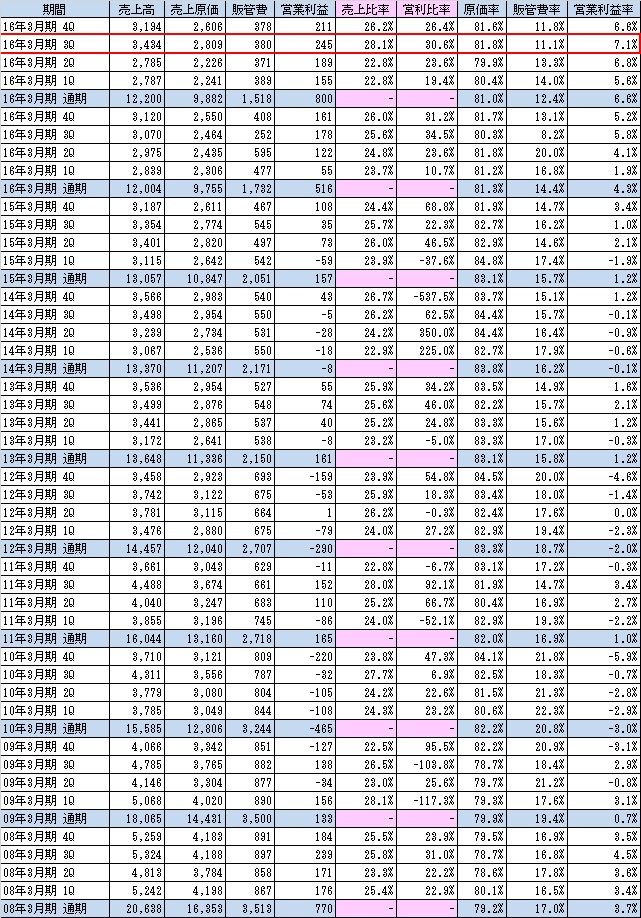

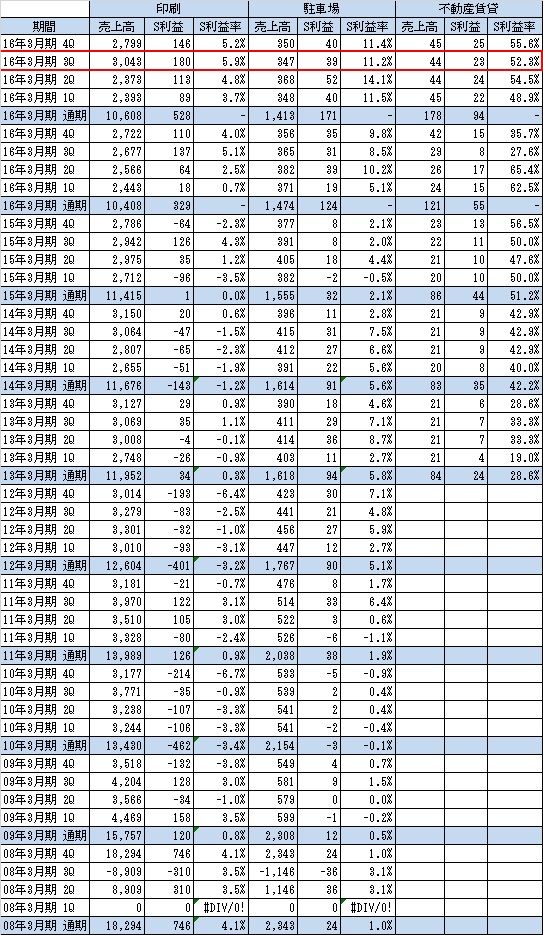

<セグメント別・Q毎の業績推移>

駐車場が2Q比やや落ち込んだが、2Qが良すぎただけで問題ない水準。

印刷はとても素晴らしい。

売上/利益ともに前年同期比/前Q比で大幅な増収増益。

4Qは多少落ちるとは思うけど、2Qと3Qの中間程度の数字は確保するのではないかと予想。

<BS>

BSは特に問題はなし。

<まとめ>

・会社計画に変更はないけど、利益項目は10~20%の間くらい上方での着地になると予想。売上は計画未達だと思っていたけど、達成の可能性もでてきた。

・会社計画EPS15円/配当6.5円に対し、個人的にはEPS17円/配当7~8円を予想。だとすると、PER11倍、配当利回り3~4%の間をとって3.5%。

※株価は2/3終値の188円で計算。

・あとは今期上方をした上で5月に出す来期計画がどう出るかは、中計通りの数字を出すか(EPS17.5円)、計画を上回る数字を出してくるかは分からない。基本的には保守的な数字を出す傾向があるけど、株価に対するインパクトを意識したIRを行う傾向もあり、どちらでも不思議ではない。

・仮に今期が大きく計画超過して、来期計画が中計通りだと見た目は若干悪くなる可能性がある。それで売られたらそれはそれで買い場かもしれないけど。

・株価上昇により、割安感はだいぶ薄れてきたけど、業績が想像以上に良いことと、大株主のカタリストの面から今でも相対的な魅力的な気はしたので、本日少し買い戻し。

1Qと2Qは発表前にリーク的な記事が日経に記事が出ていたけど、今回はなし。

昨年の超主力からちょこちょこ売却、1月に入って材料で吹いた時に大半は売却。

本日(2/6)少し買い戻し。

分析記事: その1 、 その2

FY16/1Q決算分析の記事

FY16/2Q決算分析の記事

会社IRページ

<FY16/3Q決算>

2Q時点では営業・経常利益が前年同期比倍増だったので、それと比べると減速といえなくもないけど実際に四半期ごとの業績を見るとそうでもない。

一方、売上高が前年同期プラスになるのはかなり久しぶりのことで、個人的には密かなサプライズ。

前期比でも前年同期比どちらも売上高が素晴らしい。

販管費は売上の伸びの割にはまずまず抑えられている。

原価率は少し上昇。

利益率は、販管費率の抑制が原価率の上昇を抑え、より良い水準に。

売上高については、短信を見ると「繁閑状況に応じた弾力的な価格戦略による受注案件の創出が売り上げ増加に寄与」とあり、想像するに、、、

この会社はここ数年内製化を進めるとともに、採算管理を徹底し、案件の取捨選択を行うことで、利益を優先し受注の抑制を行ってきたけど、今期2Qは自社工場のレイアウト見直しや設備投資も行っており、少し生産余力が生まれ、それを活かすために、少し値下げをしつつも新たな受注獲得をしに行った。

てな感じのことがあったのではないかと予想。

理由や経緯はともあれ、売上増は良い傾向なので、利益率を維持しつつ売上の伸びが続くかどうかが今後のチェックポイント。

傾向が継続するならもう一段上の業績も期待できる。

<セグメント別・Q毎の業績推移>

駐車場が2Q比やや落ち込んだが、2Qが良すぎただけで問題ない水準。

印刷はとても素晴らしい。

売上/利益ともに前年同期比/前Q比で大幅な増収増益。

4Qは多少落ちるとは思うけど、2Qと3Qの中間程度の数字は確保するのではないかと予想。

<BS>

BSは特に問題はなし。

<まとめ>

・会社計画に変更はないけど、利益項目は10~20%の間くらい上方での着地になると予想。売上は計画未達だと思っていたけど、達成の可能性もでてきた。

・会社計画EPS15円/配当6.5円に対し、個人的にはEPS17円/配当7~8円を予想。だとすると、PER11倍、配当利回り3~4%の間をとって3.5%。

※株価は2/3終値の188円で計算。

・あとは今期上方をした上で5月に出す来期計画がどう出るかは、中計通りの数字を出すか(EPS17.5円)、計画を上回る数字を出してくるかは分からない。基本的には保守的な数字を出す傾向があるけど、株価に対するインパクトを意識したIRを行う傾向もあり、どちらでも不思議ではない。

・仮に今期が大きく計画超過して、来期計画が中計通りだと見た目は若干悪くなる可能性がある。それで売られたらそれはそれで買い場かもしれないけど。

・株価上昇により、割安感はだいぶ薄れてきたけど、業績が想像以上に良いことと、大株主のカタリストの面から今でも相対的な魅力的な気はしたので、本日少し買い戻し。

お気に入りの記事を「いいね!」で応援しよう

[個別銘柄] カテゴリの最新記事

-

6月決算を受けて買った銘柄 August 19, 2017

-

9028 ゼロ・FY16/3Q May 14, 2017

-

2788 アップルインターナショナル・いすゞ… May 1, 2017

Re:7920 三浦印刷・FY16/3Q(02/06)

ひばり さん

改めまして、三浦印刷お見事でした。

アスパラント2号の案件「さが美」はどのようにお考えでしょうか。よろしかったらで結構ですのでコメントいただけると幸いです。

自分の意見では、

三浦印刷と比較するに、

・ファンド自体は50円台で購入しているので目標値が現在値より低いと思われること

・有価証券売却益がもうあまりない

・ファンドの転売先にマッチョな企業がみあたらない

ぱっと思いつくだけで、このような感じですから数年で2倍の売却益を獲得できるように思えないのですが。。。

ただ、販管費はやはり劇的に下がってきております。

ブログにてアップされているアップルインターナショナルのほうが有望に思えます。どちらも無配→有配

のシナリオのようですし。 (March 8, 2017 10:47:18 AM)

アスパラント2号の案件「さが美」はどのようにお考えでしょうか。よろしかったらで結構ですのでコメントいただけると幸いです。

自分の意見では、

三浦印刷と比較するに、

・ファンド自体は50円台で購入しているので目標値が現在値より低いと思われること

・有価証券売却益がもうあまりない

・ファンドの転売先にマッチョな企業がみあたらない

ぱっと思いつくだけで、このような感じですから数年で2倍の売却益を獲得できるように思えないのですが。。。

ただ、販管費はやはり劇的に下がってきております。

ブログにてアップされているアップルインターナショナルのほうが有望に思えます。どちらも無配→有配

のシナリオのようですし。 (March 8, 2017 10:47:18 AM)

Re:7920 三浦印刷・FY16/3Q(02/06)

ありがとうございます!

さが美については、一度は見ましたが現時点では投資対象とする予定はなく、あるとしたら業績改善が見え、かつ株価が低迷している状況になればだと考えています。

三浦印刷を購入したのは、割安・高配当・業績改善が顕著、という自身の購入基準に合致したことに加え、株価がアスパラント購入時以下に低迷しておりEXITのカタリストの期待が出来たというのが理由になります。

一方さが美はPBRこそ1倍割れですが、財務の中身は現状では決して良くなく、業績改善もこれからだと考えています。

またひばりさんも仰る通り株価がアスパラントの購入価格を大きく上回っている点から、現水準だとEXIT期待の旨みを薄いと思います。

一方中期的に業績⇒その時点で株価が十分評価されていない、となれば、その時は購入検討をする可能性はあると考えています。

アップルは経営の方向性は非常に良いと思いますが、外部要因の影響が大きく業績がどう転ぶか未知数のところもあるので、三浦と比べると多少リスクはあると考えています。

その分上手くいったときのリターンは高いと思っていますが・・・。

(March 11, 2017 06:08:17 AM)

さが美については、一度は見ましたが現時点では投資対象とする予定はなく、あるとしたら業績改善が見え、かつ株価が低迷している状況になればだと考えています。

三浦印刷を購入したのは、割安・高配当・業績改善が顕著、という自身の購入基準に合致したことに加え、株価がアスパラント購入時以下に低迷しておりEXITのカタリストの期待が出来たというのが理由になります。

一方さが美はPBRこそ1倍割れですが、財務の中身は現状では決して良くなく、業績改善もこれからだと考えています。

またひばりさんも仰る通り株価がアスパラントの購入価格を大きく上回っている点から、現水準だとEXIT期待の旨みを薄いと思います。

一方中期的に業績⇒その時点で株価が十分評価されていない、となれば、その時は購入検討をする可能性はあると考えています。

アップルは経営の方向性は非常に良いと思いますが、外部要因の影響が大きく業績がどう転ぶか未知数のところもあるので、三浦と比べると多少リスクはあると考えています。

その分上手くいったときのリターンは高いと思っていますが・・・。

(March 11, 2017 06:08:17 AM)

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.