2026

2025

2024

2023

2022

2021

2020

2018年01月の記事

全3件 (3件中 1-3件目)

1

-

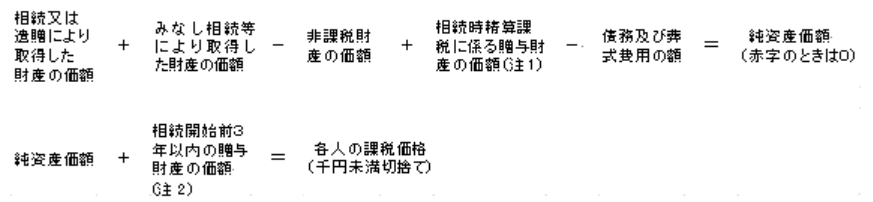

相続税の計算方法

個人的な備忘録です。国税庁のHPからの抜粋です。1 各人の課税価格の計算2 相続税の総額の計算イ 上記1で計算した各人の課税価格を合計して、課税価格の合計額を計算します。ロ 課税価格の合計額から基礎控除額を差し引いて、課税される遺産の総額を計算します。課税価格の合計額 - 基礎控除額(3,000万円 + 600万円 × 法定相続人の数)=課税遺産総額3 各人ごとの相続税額の計算相続税の総額を、財産を取得した人の課税価格に応じて割り振って、財産を取得した人ごとの税額を計算します。相続税の総額 × 各人の課税価格 ÷ 課税価格の合計額 = 各相続人等の税額法定相続分に応ずる取得金額 税率 控除額1000万円以下 10%3000万円以下 15% 50万円5000万円以下 20% 200万円1億円以下 30% 700万円配偶者の税額の軽減配偶者の税額の軽減とは、被相続人の配偶者が遺産分割や遺贈により実際に取得した正味の遺産額が、次の金額のどちらか多い金額までは配偶者に相続税はかからないという制度です。(1) 1億6千万円(2) 配偶者の法定相続分相当額

2018年01月18日

コメント(0)

-

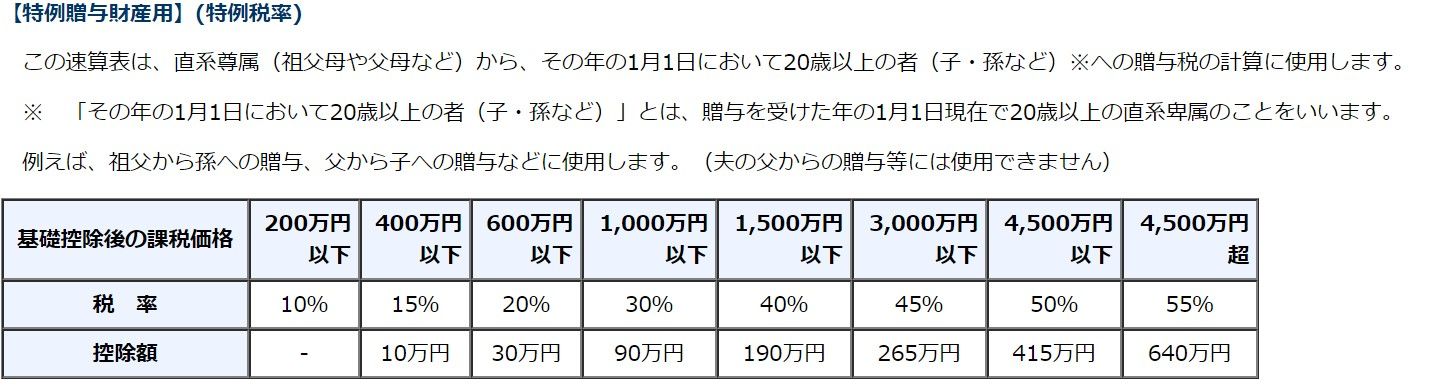

贈与税の計算

備忘録です。1 暦年課税1年間にもらった財産の合計額から基礎控除額の110万円を差し引いた残りの額に対してかかります。したがって、1年間にもらった財産の合計額が110万円以下なら贈与税はかかりません(この場合、贈与税の申告は不要です。)。2 相続時精算課税「相続時精算課税」を選択した贈与者ごとにその年の1月1日から12月31日までの1年間に贈与を受けた財産の価額の合計額から2,500万円の特別控除額を控除した残額に対して贈与税がかかります。相続時精算課税の制度とは、原則として60歳以上の父母又は祖父母から、20歳以上の子又は孫に対し、財産を贈与した場合において選択できる贈与税の制度です。この制度を選択する場合には、贈与を受けた年の翌年の2月1日から3月15日の間に一定の書類を添付した贈与税の申告書を提出する必要があります。なお、この制度を選択すると、その選択に係る贈与者から贈与を受ける財産については、その選択をした年分以降全てこの制度が適用され、「暦年課税(注)」へ変更することはできません。また、この制度の贈与者である父母又は祖父母が亡くなった時の相続税の計算上、相続財産の価額にこの制度を適用した贈与財産の価額(贈与時の時価)を加算して相続税額を計算します。

2018年01月18日

コメント(0)

-

今年の投資戦略は

2018年1回目の投稿です。もう少したくさん書きたいのですが、中々続きませんね。みきまるさんとか、異次元ですよね。あの熱量で毎日何年も続けてるなんて!去年の相場はあまりにも良すぎて怖くなるくらいでしたね。全部売り払いたいと何度も悩みました。ポートフォリオ全体の加重平均PERも20倍を超えていて、個人的には未知の領域です。対して成長率が高くないハブとかまでPER30倍を超えたり、小売り、サービス全体が絶好調です。今年はさすがにこれ以上は望めないだろうと覚悟しています。ETFにシフトしようなあ・・・ と時々考えるのですが、個別銘柄投資の面白さを知ると思いきれませんね。今年も結局ほとんど動かずに終わるのかなあ・・・あっ、ブログ記事がTwitterと連携できるんですね。今初めて知りました。

2018年01月15日

コメント(0)

全3件 (3件中 1-3件目)

1

-

-

- 模型やってる人、おいで!

- バンダイ 1/1200 サラミス

- (2026-06-01 13:41:46)

-

-

-

- どんな写真を撮ってるの??(*^-^*)

- 5月(さつき)の高幡不動尊

- (2026-06-01 05:30:04)

-

-

-

- がんばれ!地方競馬♪

- 6/1水沢・佐賀の1点勝負

- (2026-05-31 21:48:39)

-