おはようございます、ちゃちもんです。

今回は異次元金融緩和についてです。

今週、FOMCが3回連続0.75%利上げを発表しました。この発表を受けて日銀の黒田総裁は低金利維持を決定しました。

なぜ異次元金融緩和を続けるのかについて探っていきます。

1つの理由としては利上げを行い、日本企業の株価が下がるのを防ぐためです。日本企業の株価が下がり日本経済の後退を防ごうとしています。

利上げを行うと株価が下がり、国債を増やしてしまいます。今以上に国の借金を増やしてはいけないと考えています。

もう1つの理由は一時的な金利上昇が行われて物価が上昇しても、企業が賃上げを行わず国民の負担だけ増えてが、物流が循環せず景気後退を招くことを恐れています。

日銀は物価が上昇しても企業が賃上げを行わないことを理解しています。

というより、賃上げできないことを理解しています。

公には黒田総裁の異次元金融緩和は円高を防ぎ外国から人を呼ぶという意見もあります。

たしかに外国から人が来て買い物をいっぱいしてくれたら景気は助かりますが、一時的なものです。

本当の理由としては日本経済の後退を防ぎ、国民の生活を守ろうとしてるのではと思います。

年内にFOMCはもう一度利上げを発表しています。日銀の対応にも注目したいですね。

皆さまの今後の投資活動の励みになれば幸いです。

2022年09月25日

2022年09月18日

配偶者控除について

おはようございます、ちゃちもんです。

今回は配偶者控除についてです。

お金を増やす力は必要ですが、守る力も必要です。

今回は共働き世帯の知っていて損はない知識を学んでいきます。

まず配偶者控除は、配偶者控除と配偶者特別控除に分かれます。

配偶者控除は妻の年収が103万円以下のときき38万円の控除が受けれます。

これが一般的な知識です。

次に配偶者特別控除です。

妻の年収が150万円以下のときに38万円の控除が受けれて、

201万6,000円未満のときに3〜36万円の控除が受けれます。

配偶者特別控除は条件があり、夫の年収が1,095万円以下の場合に限られます。

これらの配偶者特別控除の知識があまり知られていません。

夫の年収によりますが、多くの人が妻の年収150万円以下なら配偶者控除と同じ38万円を受けれるわけです。

また夫の年収が1,095万円を越えても控除を受けれますが、1,195万円を越えると控除は受けることが出来ません。

そもそも1,195万円を越える社会人があまりいないので気にすることはないかなと思います。

配偶者特別控除を知って妻の年収もっと増やしても良いんだと思う夫、私もっと働いて良いんだと思う奥様がいらっしゃると思います。

お金を守る力を増やしていきましょう。

皆様の今後の投資活動の励みになれば幸いです。

今回は配偶者控除についてです。

お金を増やす力は必要ですが、守る力も必要です。

今回は共働き世帯の知っていて損はない知識を学んでいきます。

まず配偶者控除は、配偶者控除と配偶者特別控除に分かれます。

配偶者控除は妻の年収が103万円以下のときき38万円の控除が受けれます。

これが一般的な知識です。

次に配偶者特別控除です。

妻の年収が150万円以下のときに38万円の控除が受けれて、

201万6,000円未満のときに3〜36万円の控除が受けれます。

配偶者特別控除は条件があり、夫の年収が1,095万円以下の場合に限られます。

これらの配偶者特別控除の知識があまり知られていません。

夫の年収によりますが、多くの人が妻の年収150万円以下なら配偶者控除と同じ38万円を受けれるわけです。

また夫の年収が1,095万円を越えても控除を受けれますが、1,195万円を越えると控除は受けることが出来ません。

そもそも1,195万円を越える社会人があまりいないので気にすることはないかなと思います。

配偶者特別控除を知って妻の年収もっと増やしても良いんだと思う夫、私もっと働いて良いんだと思う奥様がいらっしゃると思います。

お金を守る力を増やしていきましょう。

皆様の今後の投資活動の励みになれば幸いです。

2022年09月11日

米国ETFについて

おはようございます、ちゃちもんです。

今回は米国高配当ETFについてです。

米国ETFが最近注目されがちなので、調べて見ました。

米国ETFといってもすべてがいい商品ではありません。

中には下がり続けているものもありますし、手数料が高いものもあります。

そのなかでやはりズバ抜けている米国高配当ETFはQYLD SPYD XYLD でした。

詳細はこちら

QYLD

経費率0.6% 分配利回り12.57% 毎月配当

SPYD

経費率0.07% 分配利回り3.89% 年4回配当

XYLD

経費率0.6% 分配利回り12.33% 毎月配当

毎月配当が魅力的でした。

1,000万円持っていたら、毎月10万円ちょいもらえるということなので、生活費の足しになりますね。毎月10万円あればほとんどの方が家賃を配当金で払えてしまうはずです。他にも美味しいご飯に行けたり遊びに行けたりします。少し贅沢な生活が可能になります。

しかし経費率が高いので注意です。

経費率だけみるとSPYDが安く、最近配当が下がりましたが、まだ十分高いので、経費率を下げたくて少しの配当がほしい人はSPYDがオススメかもしれません。

皆様の今後の投資活動の励みになれば幸いです。

今回は米国高配当ETFについてです。

米国ETFが最近注目されがちなので、調べて見ました。

米国ETFといってもすべてがいい商品ではありません。

中には下がり続けているものもありますし、手数料が高いものもあります。

そのなかでやはりズバ抜けている米国高配当ETFはQYLD SPYD XYLD でした。

詳細はこちら

QYLD

経費率0.6% 分配利回り12.57% 毎月配当

SPYD

経費率0.07% 分配利回り3.89% 年4回配当

XYLD

経費率0.6% 分配利回り12.33% 毎月配当

毎月配当が魅力的でした。

1,000万円持っていたら、毎月10万円ちょいもらえるということなので、生活費の足しになりますね。毎月10万円あればほとんどの方が家賃を配当金で払えてしまうはずです。他にも美味しいご飯に行けたり遊びに行けたりします。少し贅沢な生活が可能になります。

しかし経費率が高いので注意です。

経費率だけみるとSPYDが安く、最近配当が下がりましたが、まだ十分高いので、経費率を下げたくて少しの配当がほしい人はSPYDがオススメかもしれません。

皆様の今後の投資活動の励みになれば幸いです。

2022年09月04日

今週のニュースまとめ

おはようございます、ちゃちもんです。

今回は今週のニュースをまとめていきます。

大まかなニュースとしては、

・1ドル=140円突破

・NISAの恒久化

この2つですね。

9/1(木)に24年ぶりに1ドル=140円を突破しました。投資家さんたちの間では、まだ上がるよねってかんじだと思います。

円安の背景には日米の金利格差が影響しています。アメリカは物価が上がって急激なインフレが起きているのを金利を上げて抑えようとしています。

アメリカ対して日本は金利を上げず低金利のままやり過ごしています。

ドルはどんどん上げているのに対して円は安いままなので1ドル=140円と円安が進んでいきます。もちろんウクライナ侵攻やコロナの影響もありますが、大きな要因はアメリカとの金利格差です。

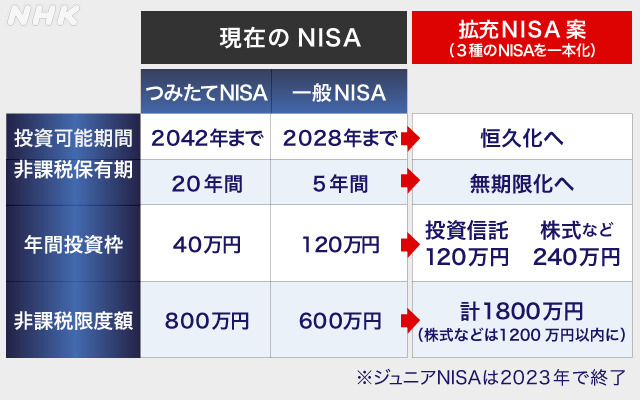

続いてNISA恒久化です。

現在NISAは期間が5年、積み立てNISAが20年のところを期間なしにしようという提案が金融庁から出されました。

岸田首相の資産所得倍増計画に乗っかったかたちです。

恒久化が実現すれば毎年100万円以下は非課税で投資できるようになります。毎年100万円も投資できる人はなかなかいないとおもうので助かる人が多いでしょう。

しかし、金融庁が提案しているだけで決定権は国にあります。

おそらくは金融所得課税が上げられることでしょう。これからは非課税範囲を上手く使って行かなければなりません。

以上が今週のニュースです。

個人的な意見ですが、NISA恒久化が決まれば銀行が何個か潰れるんじゃないかと思っています。今までもそうですが、低金利の銀行にお金を預けておく必要はないですから、預けておくのをネット証券にしていつでも投資できる状態にする人が増えるかなーと思っています。まぁあくまでもそうなれば良いという思いと予想です。

経済の状況を見るときに銅の値段を見れば良いそうです。銅の値段はその時その時で値段が大きく影響されるみたいです。参考にしたいと思います。

皆様の今後の投資活動の励みになれば幸い。

今回は今週のニュースをまとめていきます。

大まかなニュースとしては、

・1ドル=140円突破

・NISAの恒久化

この2つですね。

9/1(木)に24年ぶりに1ドル=140円を突破しました。投資家さんたちの間では、まだ上がるよねってかんじだと思います。

円安の背景には日米の金利格差が影響しています。アメリカは物価が上がって急激なインフレが起きているのを金利を上げて抑えようとしています。

アメリカ対して日本は金利を上げず低金利のままやり過ごしています。

ドルはどんどん上げているのに対して円は安いままなので1ドル=140円と円安が進んでいきます。もちろんウクライナ侵攻やコロナの影響もありますが、大きな要因はアメリカとの金利格差です。

続いてNISA恒久化です。

現在NISAは期間が5年、積み立てNISAが20年のところを期間なしにしようという提案が金融庁から出されました。

岸田首相の資産所得倍増計画に乗っかったかたちです。

恒久化が実現すれば毎年100万円以下は非課税で投資できるようになります。毎年100万円も投資できる人はなかなかいないとおもうので助かる人が多いでしょう。

しかし、金融庁が提案しているだけで決定権は国にあります。

おそらくは金融所得課税が上げられることでしょう。これからは非課税範囲を上手く使って行かなければなりません。

以上が今週のニュースです。

個人的な意見ですが、NISA恒久化が決まれば銀行が何個か潰れるんじゃないかと思っています。今までもそうですが、低金利の銀行にお金を預けておく必要はないですから、預けておくのをネット証券にしていつでも投資できる状態にする人が増えるかなーと思っています。まぁあくまでもそうなれば良いという思いと予想です。

経済の状況を見るときに銅の値段を見れば良いそうです。銅の値段はその時その時で値段が大きく影響されるみたいです。参考にしたいと思います。

皆様の今後の投資活動の励みになれば幸い。