この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2019年06月27日

第7回 商品売買取引とそれにかかわる取引

第7回 商品売買取引とそれにかかわる取引

既に第4回簿記上の取引と仕訳の回で商品を仕入れたら仕入勘定の借方、商品を販売した売上勘定の貸方と処理することは学習していますが、今回は、もう少し細かくみていきます。

商品売買取引の処理方法にはいくつかあります。

?@分記法?A3分法がありこの中で中心になるのが「3分法」になりますので3分法を前提に学習していきます。

1.3分法とは

商品売買の処理において、仕入勘定、売上勘定および繰越商品勘定の3つを用いる方法を3分法といいます。商品を仕入れたら仕入勘定の借方、商品を販売したら売上勘定の貸方と処理し期末に売れ残った商品(在庫品)を繰越勘定に振り替える処理をします。

*繰越商品勘定は、決算の時にしか使用しない勘定なので期中において出てくることは基本的にないと思っていて結構です。

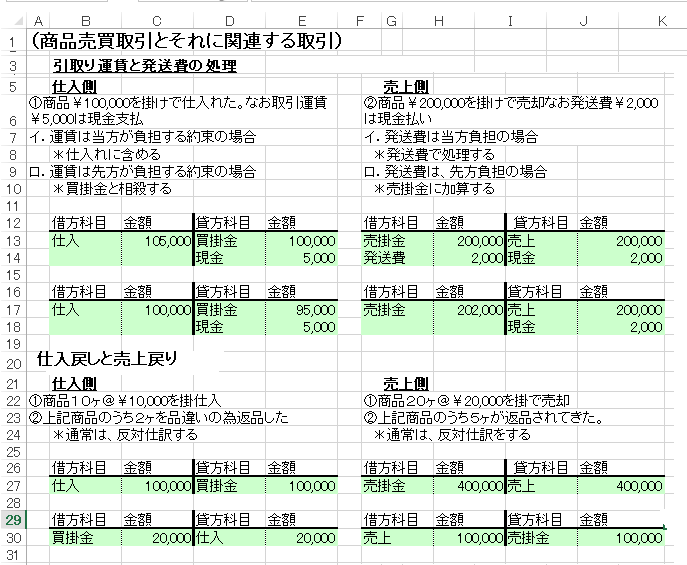

2.仕入れに伴う諸費用(仕入運賃等)を払った場合の処理

運賃などの仕入れ諸費用は、当方(当店)負担の場合は、仕入原価に含めますが、先方が負担してくれる場合で当方が払った場合は、立替払いとなり買掛金の減少と処理します。

3.売上の際に発送費などを支払った場合の処理

売り手の負担するものであるなら、発送費として処理し、買い手の負担するものであれば売掛金に含めます。(立替金として処理してもよい)。

4.仕入戻しと売上戻りがあった場合の処理

仕入戻しとは、品違いなどを理由に商品そのものを返すこと。

売上戻りとは、同上の理由で商品が返されてくることです。

処理は、通常、仕入時または売上時の反対の仕訳(逆仕訳)をして、仕入勘定と買掛金勘定または売上勘定と売掛金勘定をそれぞれ減額します。

<仕入戻し>

(借方) 買掛金 ××× (貸方) 仕 入 ×××

<売上戻り>

(借方) 売 上 ××× (貸方) 売掛金 ×××

5.仕入帳・売上帳は,商品売買取引の明細を記録するための補助簿である。

*補助簿については後からまとめて学習していきます。

既に第4回簿記上の取引と仕訳の回で商品を仕入れたら仕入勘定の借方、商品を販売した売上勘定の貸方と処理することは学習していますが、今回は、もう少し細かくみていきます。

商品売買取引の処理方法にはいくつかあります。

?@分記法?A3分法がありこの中で中心になるのが「3分法」になりますので3分法を前提に学習していきます。

|

|---|

| 簿記教科書 パブロフ流でみんな合格 日商簿記3級 総仕上げ問題集 第3版 新品価格 |

1.3分法とは

商品売買の処理において、仕入勘定、売上勘定および繰越商品勘定の3つを用いる方法を3分法といいます。商品を仕入れたら仕入勘定の借方、商品を販売したら売上勘定の貸方と処理し期末に売れ残った商品(在庫品)を繰越勘定に振り替える処理をします。

*繰越商品勘定は、決算の時にしか使用しない勘定なので期中において出てくることは基本的にないと思っていて結構です。

2.仕入れに伴う諸費用(仕入運賃等)を払った場合の処理

運賃などの仕入れ諸費用は、当方(当店)負担の場合は、仕入原価に含めますが、先方が負担してくれる場合で当方が払った場合は、立替払いとなり買掛金の減少と処理します。

3.売上の際に発送費などを支払った場合の処理

売り手の負担するものであるなら、発送費として処理し、買い手の負担するものであれば売掛金に含めます。(立替金として処理してもよい)。

4.仕入戻しと売上戻りがあった場合の処理

仕入戻しとは、品違いなどを理由に商品そのものを返すこと。

売上戻りとは、同上の理由で商品が返されてくることです。

処理は、通常、仕入時または売上時の反対の仕訳(逆仕訳)をして、仕入勘定と買掛金勘定または売上勘定と売掛金勘定をそれぞれ減額します。

<仕入戻し>

(借方) 買掛金 ××× (貸方) 仕 入 ×××

<売上戻り>

(借方) 売 上 ××× (貸方) 売掛金 ×××

5.仕入帳・売上帳は,商品売買取引の明細を記録するための補助簿である。

*補助簿については後からまとめて学習していきます。

2019年06月25日

第53回 エクセルすごーい技ブックにパスワード設定

第53回 エクセルすごーい技 ブックにパスワード設定

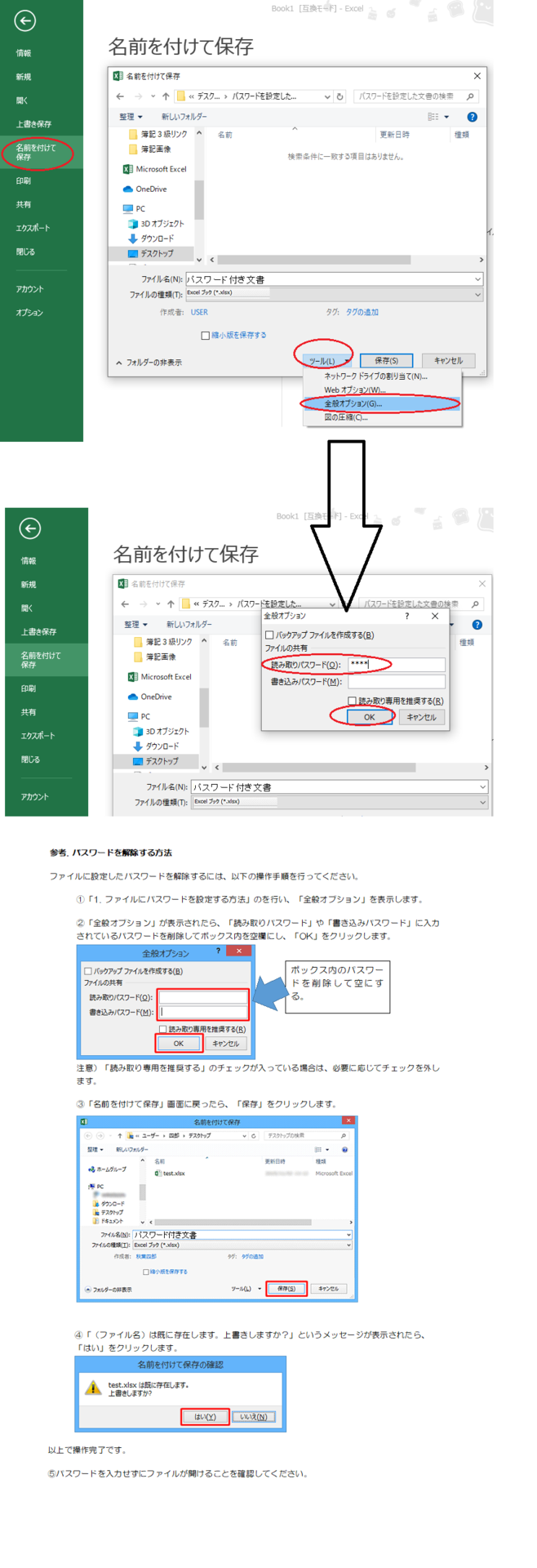

〇やりたいこと

ブックにパスワードを設定してパスワードを入力しないとブック自体が開けないように設定したい。

〇対処法

名前を付けて保存するときにパスワードを設定することができます。

〇やりたいこと

ブックにパスワードを設定してパスワードを入力しないとブック自体が開けないように設定したい。

〇対処法

名前を付けて保存するときにパスワードを設定することができます。

|

|---|

| 今すぐ使えるかんたんmini Excel関数 基本&便利技 [Excel 2016/2013/2010/2007対応版] 新品価格 |

2019年06月20日

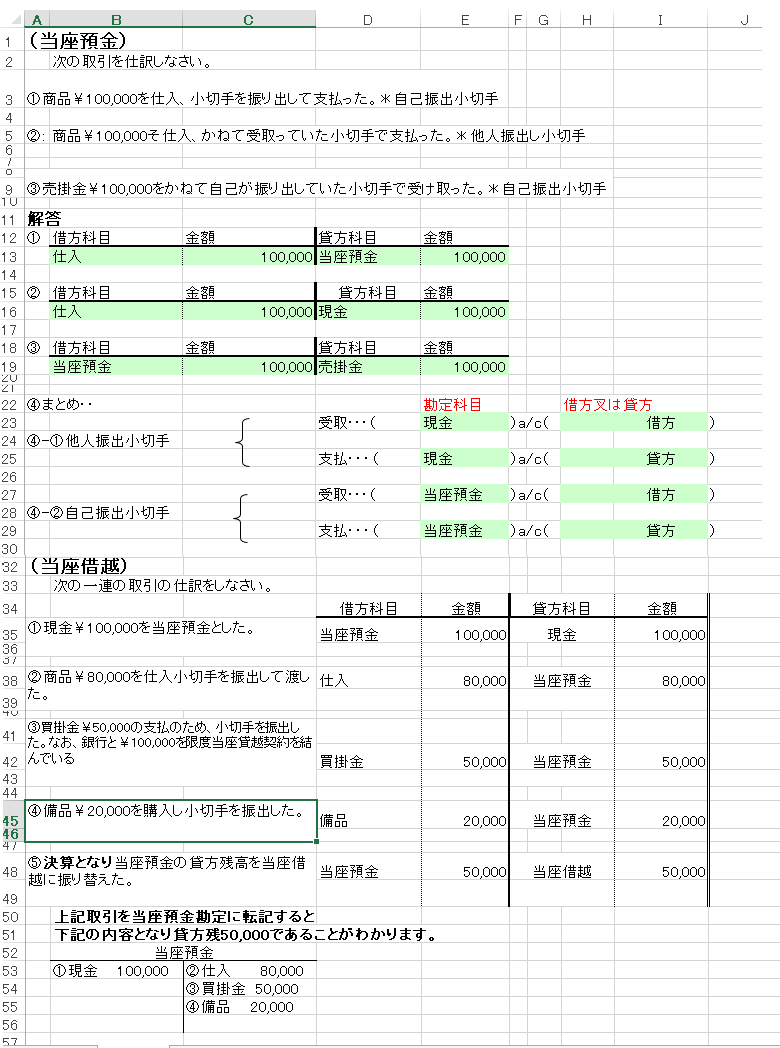

第6回 当座預金と当座借越 新出題範囲

新出題範囲対応

第6回 当座預金・当座借越

1.当座預金取引について

会社の金庫には現金を基本的に置かない。危ないですから。現金の入金があったら銀行に預け、支払いは銀行を通して行うことが最善です。

その為には、銀行と契約して専用の口座を開設する必要があります。これが当座預金とよばれる口座です。銀行に当座預金口座を開設すれば入出金事務の代行をやってもらえます。やってもらうわけですから利息は付きません。

あらためまして当座預金とは、会社が銀行に支払決済をしてもらうために開設する無利息の預金口座です。

預金といった場合、一般的には普通預金を思い浮かべるかと思いますが、当座預金は、他の預金と違い無利息の預金で、お金を引き出すのに銀行から交付された小切手を使用するのが特徴です。これを、小切手を振り出すと言います。

<小切手見本>

<小切手の会計処理をまとめれば以下のようになる。>

?@自己が小切手を振り出したときは当座預金の減少として処理する。

?A自己振出小切手を受け入れた場合には当座預金の増加として処理する。

?B他人が振出した小切手を受け入れた場合には現金の増加として処理する。

?C他人が振出した小切手を仕入れた商品などの支払いにあてたときは現金の減少として処理する。

2.銀行との便利な契約である当座借越取引について

小切手は、当座預金残高を超えて振り出せないのは当然ですが、比較的頻繁に行われる取引ですので、残高が不足していると振出せないのは不便です。そこでよく行われるのが、あらかじめ銀行と「当座借越契約」を結んでおいて当座預金残高を超えて、もちろん限度はありますが、借入限度額までは、小切手を振り出すことができるようにしています。これはとても便利な仕組みです。

そして、決算時に当座預金勘定が 貸方残になっていたら、当座預金残高を超えて銀行から借り入れて小切手を振り出したことになり、負債の増加となります。

この時に処理する勘定科目を「当座借越(負債)」といいます。

決算時に当座預金勘定が 貸方残になっていたら「当座借越勘定」あるいは「借入金勘定」に振替ます。

第6回 当座預金・当座借越

1.当座預金取引について

会社の金庫には現金を基本的に置かない。危ないですから。現金の入金があったら銀行に預け、支払いは銀行を通して行うことが最善です。

その為には、銀行と契約して専用の口座を開設する必要があります。これが当座預金とよばれる口座です。銀行に当座預金口座を開設すれば入出金事務の代行をやってもらえます。やってもらうわけですから利息は付きません。

|

|---|

| 新「出題区分表」完全対応 ここが変わった! 日商簿記3級問題集 新品価格 |

あらためまして当座預金とは、会社が銀行に支払決済をしてもらうために開設する無利息の預金口座です。

預金といった場合、一般的には普通預金を思い浮かべるかと思いますが、当座預金は、他の預金と違い無利息の預金で、お金を引き出すのに銀行から交付された小切手を使用するのが特徴です。これを、小切手を振り出すと言います。

<小切手見本>

<小切手の会計処理をまとめれば以下のようになる。>

?@自己が小切手を振り出したときは当座預金の減少として処理する。

?A自己振出小切手を受け入れた場合には当座預金の増加として処理する。

?B他人が振出した小切手を受け入れた場合には現金の増加として処理する。

?C他人が振出した小切手を仕入れた商品などの支払いにあてたときは現金の減少として処理する。

2.銀行との便利な契約である当座借越取引について

小切手は、当座預金残高を超えて振り出せないのは当然ですが、比較的頻繁に行われる取引ですので、残高が不足していると振出せないのは不便です。そこでよく行われるのが、あらかじめ銀行と「当座借越契約」を結んでおいて当座預金残高を超えて、もちろん限度はありますが、借入限度額までは、小切手を振り出すことができるようにしています。これはとても便利な仕組みです。

そして、決算時に当座預金勘定が 貸方残になっていたら、当座預金残高を超えて銀行から借り入れて小切手を振り出したことになり、負債の増加となります。

この時に処理する勘定科目を「当座借越(負債)」といいます。

決算時に当座預金勘定が 貸方残になっていたら「当座借越勘定」あるいは「借入金勘定」に振替ます。

第52回 エクセルすごーい技 ブックの保護

第52回 エクセルすごーい技 ブックの保護

〇やりたいこと

グループで共有しているシートの追加や削除をされたくない。

勝手に変更されたくない。

〇対処法

ブックの保護を使えばできます。データの入力や修正は、誰でもできるのでグーループで共有していくのに何の支障もありません。

ブックの保護とは、 他のユーザーが非表示のワークシートの表示、ワークシートの追加、移動、削除、非表示、ワークシートの名前変更 を行うことができないようにするには、Excel のシート構成をパスワードで保護できます。

〇やりたいこと

グループで共有しているシートの追加や削除をされたくない。

勝手に変更されたくない。

〇対処法

ブックの保護を使えばできます。データの入力や修正は、誰でもできるのでグーループで共有していくのに何の支障もありません。

|

|---|

| Microsoft Excel 2016 演習問題集 (よくわかる) 新品価格 |

ブックの保護とは、 他のユーザーが非表示のワークシートの表示、ワークシートの追加、移動、削除、非表示、ワークシートの名前変更 を行うことができないようにするには、Excel のシート構成をパスワードで保護できます。

2019年06月18日

第5回 現金・現金過不足 新出題範囲

新出題範囲対応

第5回 現金・現金過不足

今回からしばらくは、簿記上の取引と一口に言っても色々ありますから各取引を個別に学習していきたいと思います。

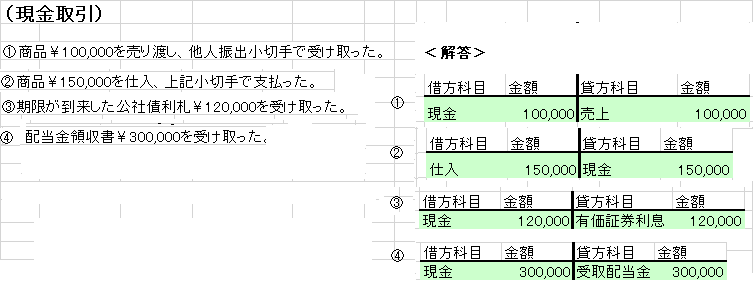

1.現金取引について

現金と言えば、通常は、通貨(紙幣・硬貨)ですが、簿記上、現金と処理されるものに通貨のほか、?@他人振出小切手、?A送金小切手、?B郵便為替証書、?C株式配当金領収証、?D支払期日が到来した公社債の利札などの通貨代用証券も現金として処理します。

内容がわからなくてもいいですから丸暗記しましょう。

問題)下記の取引の仕訳をしましょう。

2.現金出納帳について

現金出納帳とは、現金の収支の明細を記録するための補助簿です。

*帳簿については、後でまとめて学習することにします。

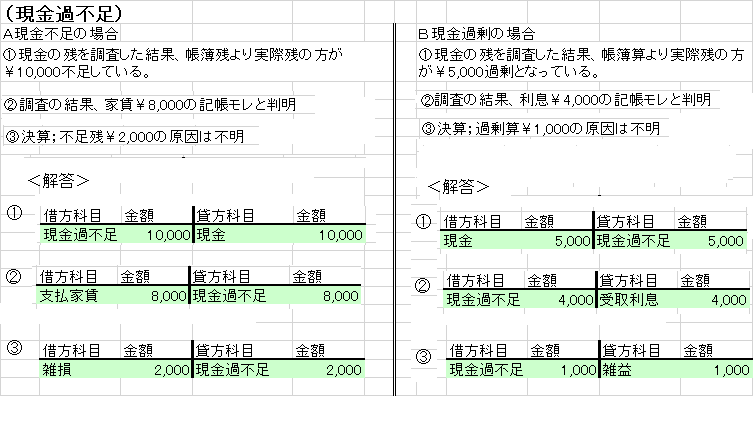

3.現金の過剰又は不足の処理について

日常の取引において現金の帳簿残高と実際有高が一致しないことがあります。

実際の現金が帳簿残より多いことを過剰と言い、逆に少ないことを不足と言います。

この場合、放っておくのではなく、一時的に実際の有高に合わせるために処理しなければなりません。この時に使われるのが「現金過不足」勘定です。この勘定は、資産、負債、資本、収益、費用のどれにも属さない緊急避難用の勘定で決算書(B/S)には通常載せません。

現金過不足勘定の金額は、後日、現金の増減の原因が判明したときに、本来の正しい勘定に振り替えます。決算日までに原因が判明しなかったときは雑損勘定・雑益又は雑収入勘定に振り替えます。

学習のまとめ

<現金過不足に関する仕訳〉ポイント:実際残にあわせる。

〇現金不足の場合〇

?@実際有高20,000円が帳簿有高21,000より少ない場合

(借)現金過不足 1,000 (貸)現金 1,000

?A原因が判明したとき、例:通信費800円支払いの記入もれと判明

(借)通信費 800 (貸)現金過不足 800

?B決算日までに原因が判明しなかったとき

(借)雑損 200 (貸)現金過不足 200

〇現金過剰の場合〇

?@実際有高33,000円が帳簿有高30,000円より多い場合

(借)現金 3,000 (貸)現金過不足 3,000

?A原因が判明したとき、例:手数料受取り1,500円の記入もれ)

(借)現金過不足 1,500 (貸)受取手数料 1,500

?B決算日までに原因が判明しなかったとき

(借)現金過不足 500 (貸)雑益(又は雑収入) 500

問題)下記の取引の仕訳をしましょう。

第5回 現金・現金過不足

今回からしばらくは、簿記上の取引と一口に言っても色々ありますから各取引を個別に学習していきたいと思います。

1.現金取引について

現金と言えば、通常は、通貨(紙幣・硬貨)ですが、簿記上、現金と処理されるものに通貨のほか、?@他人振出小切手、?A送金小切手、?B郵便為替証書、?C株式配当金領収証、?D支払期日が到来した公社債の利札などの通貨代用証券も現金として処理します。

内容がわからなくてもいいですから丸暗記しましょう。

問題)下記の取引の仕訳をしましょう。

|

|---|

| 合格テキスト 日商簿記3級 Ver.10.0 (よくわかる簿記シリーズ) 新品価格 |

2.現金出納帳について

現金出納帳とは、現金の収支の明細を記録するための補助簿です。

*帳簿については、後でまとめて学習することにします。

3.現金の過剰又は不足の処理について

日常の取引において現金の帳簿残高と実際有高が一致しないことがあります。

実際の現金が帳簿残より多いことを過剰と言い、逆に少ないことを不足と言います。

この場合、放っておくのではなく、一時的に実際の有高に合わせるために処理しなければなりません。この時に使われるのが「現金過不足」勘定です。この勘定は、資産、負債、資本、収益、費用のどれにも属さない緊急避難用の勘定で決算書(B/S)には通常載せません。

現金過不足勘定の金額は、後日、現金の増減の原因が判明したときに、本来の正しい勘定に振り替えます。決算日までに原因が判明しなかったときは雑損勘定・雑益又は雑収入勘定に振り替えます。

学習のまとめ

<現金過不足に関する仕訳〉ポイント:実際残にあわせる。

〇現金不足の場合〇

?@実際有高20,000円が帳簿有高21,000より少ない場合

(借)現金過不足 1,000 (貸)現金 1,000

?A原因が判明したとき、例:通信費800円支払いの記入もれと判明

(借)通信費 800 (貸)現金過不足 800

?B決算日までに原因が判明しなかったとき

(借)雑損 200 (貸)現金過不足 200

〇現金過剰の場合〇

?@実際有高33,000円が帳簿有高30,000円より多い場合

(借)現金 3,000 (貸)現金過不足 3,000

?A原因が判明したとき、例:手数料受取り1,500円の記入もれ)

(借)現金過不足 1,500 (貸)受取手数料 1,500

?B決算日までに原因が判明しなかったとき

(借)現金過不足 500 (貸)雑益(又は雑収入) 500

問題)下記の取引の仕訳をしましょう。

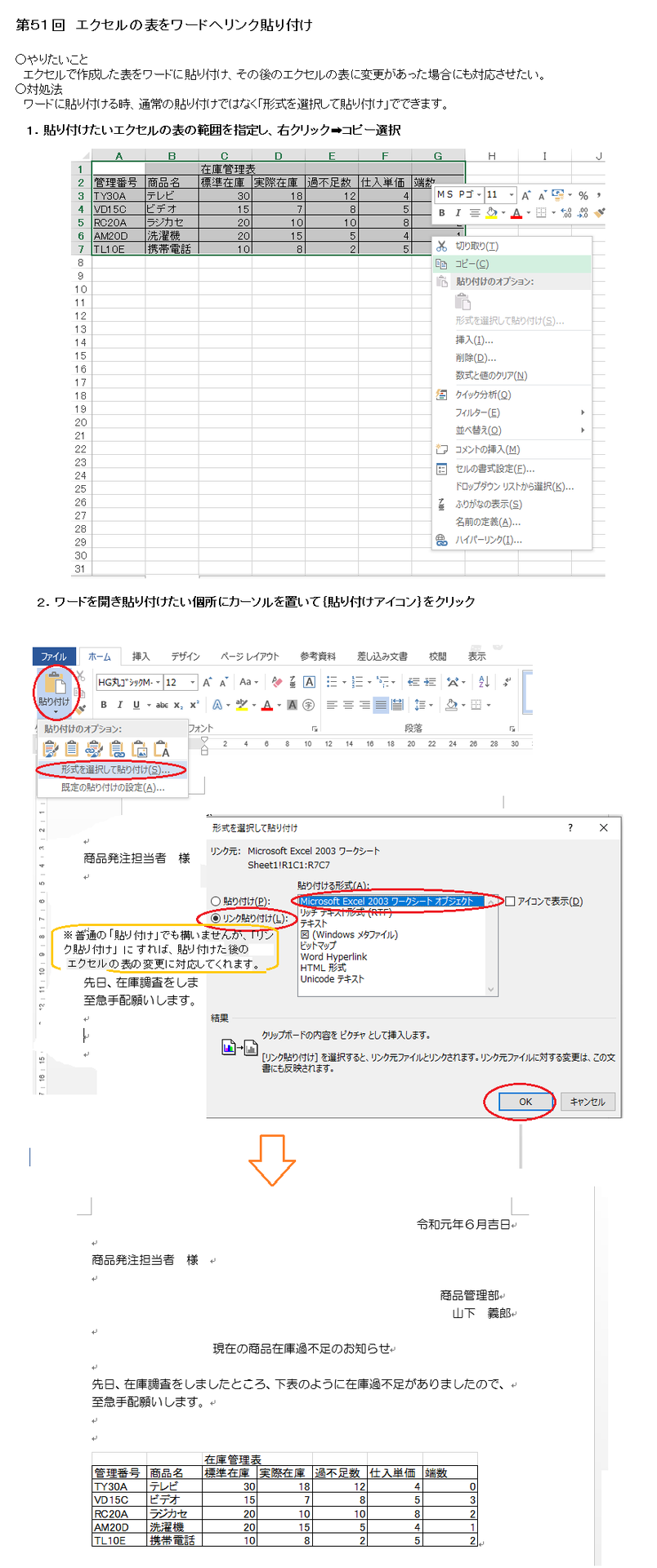

第51回 エクセルの表をワードへリンク貼り付け

第51回 エクセルの表をワードへリンク貼り付け

〇やりたいこと

エクセルで作成した表をワードに貼り付け、その後のエクセルの表に変更があった場合にも対応させたい。

〇対処法

ワードに貼り付ける時、通常の貼り付けではなく「形式を選択して貼り付け」でできます。

〇やりたいこと

エクセルで作成した表をワードに貼り付け、その後のエクセルの表に変更があった場合にも対応させたい。

〇対処法

ワードに貼り付ける時、通常の貼り付けではなく「形式を選択して貼り付け」でできます。

|

|---|

| 今すぐ使えるかんたんmini Wordで困ったときの解決&便利技[Word 2016/2013/2010対応版] 新品価格 |

2019年06月17日

第4回 取引仕訳 新出題範囲

新出題範囲対応

第4回 簿記上の取引

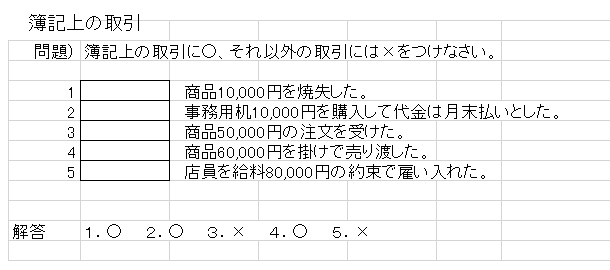

1.簿記上の取引ついて

「取引」という言葉は日常でも使用しますが、簿記で使用する「取引」と、この日常で使用されている「取引」の意味は多少異なることがあります。

簿記で使用する「取引」は、企業のさまざまな営業活動の結果、資産・負債・資本に増減をもたらすことを言います。つまり、経済的取引に限定されます。例えば、土地や建物を借りたり、貸したりする契約は、日常用語では取引に当たりますが、簿記上では、取引とは呼ばないのです。それは、土地や建物を借りたり、貸したりする契約だけでは、資産や負債、資本に変動がないからです。

問題をやって理解を深めてください。

2.仕訳とは

簿記の流れにおいて、「簿記上の取引」を帳簿記録する為に「仕訳」をすることになります。

簿記の流れより、まず、簿記上の取引を「仕訳」していかなければならないのですが、仕訳とは、何かということになります。

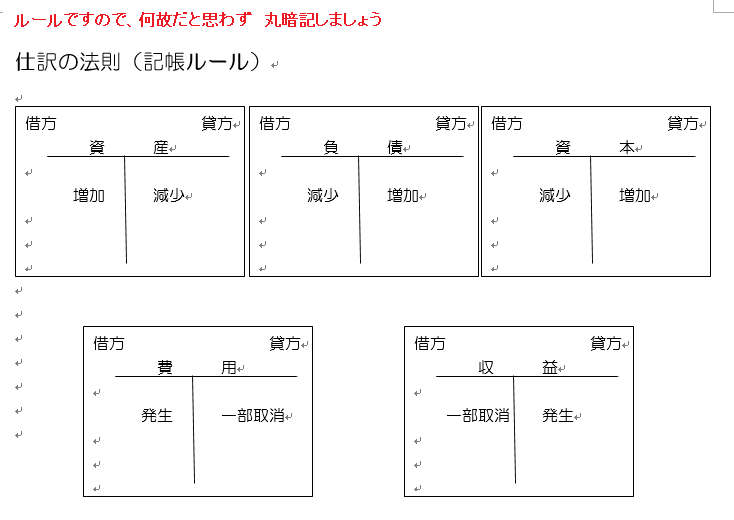

簡単に言うと「簿記上の取引」を借方(かりかた)=帳簿の左側と貸方(かしかた)=帳簿の右側に分けることですが、これには当然記帳ルールがありこれを「仕訳の法則」言います。

<仕訳の法則>

上記図表より

?@資産の増加は、借方、?A資産の減少は、貸方?B負債の増加は、貸方、?C負債減少は、借方、?D資本の増加は、貸方、?E資本減少は、借方?F費用の発生は、借方?G収益の発生は、貸方に記帳するというルールになっています。ルールですので覚えるしかありません。

ちなみに、上記?@〜?Gまでの要素(取引要素)を「取引の8要素」と呼び、簿記上の取引は、分解すると必ずこの8要素のどれかに当てはまります。

分解といった理由は、一取引は、必ず2つ以上の要素(内容)に分かれるからです。これが、今学習している「複式簿記」の特徴です。

例)給料100円を現金で支払ったという取引は、これを分解すると1つは給料という費用が100円発生したという側面です。

もう1つは現金という資産が100円減少したという側面です。

もう一度言いますが、簿記上の「取引」を分解すると、8要素に分類できます。そして、簿記上の取引は、この借方要素と貸方要素の組み合わせになります。

必ずです。その意味でも仕訳の法則は、誰が考えたのか知りませんが完璧な法則といえます。

<参考までに>

費用・収益は発生のみで消滅はないという考え方がありますので、取引要素は、資産・負債・資本の増加と減少、費用・収益の発生という8要素に分類されます。ただし、部分的取り消し(金額の誤りの訂正等)はあるので費用の部分的取り消しは、貸方そして、収益の部分的取り消しは、借方に記入されることになります。

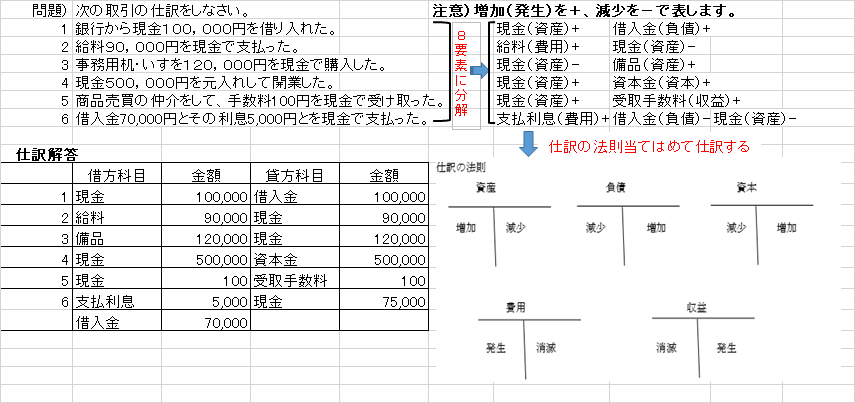

それでは、具体例を使って仕訳をしてみましょう。

問題を解くその前に「仕訳の法則」を3分で完璧に覚えてください。

そして、「勘定科目表」を用意して覚えなおしてください。

問題1 銀行から現金100,000円を借り入れた。

1.2つ以上の取引に分解すると

?@現金という資産が10万円増加?A借入金という負債が10万円増加に分解

2.仕訳の法則に当てはめて借方と貸方に仕訳

(借方) 現 金 100,000 (貸方) 借入金 100,000

となります。

*残りの問題も同じように解いてください。

第4回 簿記上の取引

1.簿記上の取引ついて

「取引」という言葉は日常でも使用しますが、簿記で使用する「取引」と、この日常で使用されている「取引」の意味は多少異なることがあります。

簿記で使用する「取引」は、企業のさまざまな営業活動の結果、資産・負債・資本に増減をもたらすことを言います。つまり、経済的取引に限定されます。例えば、土地や建物を借りたり、貸したりする契約は、日常用語では取引に当たりますが、簿記上では、取引とは呼ばないのです。それは、土地や建物を借りたり、貸したりする契約だけでは、資産や負債、資本に変動がないからです。

問題をやって理解を深めてください。

2.仕訳とは

簿記の流れにおいて、「簿記上の取引」を帳簿記録する為に「仕訳」をすることになります。

簿記の流れより、まず、簿記上の取引を「仕訳」していかなければならないのですが、仕訳とは、何かということになります。

簡単に言うと「簿記上の取引」を借方(かりかた)=帳簿の左側と貸方(かしかた)=帳簿の右側に分けることですが、これには当然記帳ルールがありこれを「仕訳の法則」言います。

<仕訳の法則>

上記図表より

?@資産の増加は、借方、?A資産の減少は、貸方?B負債の増加は、貸方、?C負債減少は、借方、?D資本の増加は、貸方、?E資本減少は、借方?F費用の発生は、借方?G収益の発生は、貸方に記帳するというルールになっています。ルールですので覚えるしかありません。

ちなみに、上記?@〜?Gまでの要素(取引要素)を「取引の8要素」と呼び、簿記上の取引は、分解すると必ずこの8要素のどれかに当てはまります。

分解といった理由は、一取引は、必ず2つ以上の要素(内容)に分かれるからです。これが、今学習している「複式簿記」の特徴です。

例)給料100円を現金で支払ったという取引は、これを分解すると1つは給料という費用が100円発生したという側面です。

もう1つは現金という資産が100円減少したという側面です。

もう一度言いますが、簿記上の「取引」を分解すると、8要素に分類できます。そして、簿記上の取引は、この借方要素と貸方要素の組み合わせになります。

必ずです。その意味でも仕訳の法則は、誰が考えたのか知りませんが完璧な法則といえます。

|

|

|---|

| 簿記教科書 パブロフ流でみんな合格 日商簿記3級 総仕上げ問題集 第3版 新品価格 |

<参考までに>

費用・収益は発生のみで消滅はないという考え方がありますので、取引要素は、資産・負債・資本の増加と減少、費用・収益の発生という8要素に分類されます。ただし、部分的取り消し(金額の誤りの訂正等)はあるので費用の部分的取り消しは、貸方そして、収益の部分的取り消しは、借方に記入されることになります。

それでは、具体例を使って仕訳をしてみましょう。

問題を解くその前に「仕訳の法則」を3分で完璧に覚えてください。

そして、「勘定科目表」を用意して覚えなおしてください。

問題1 銀行から現金100,000円を借り入れた。

1.2つ以上の取引に分解すると

?@現金という資産が10万円増加?A借入金という負債が10万円増加に分解

2.仕訳の法則に当てはめて借方と貸方に仕訳

(借方) 現 金 100,000 (貸方) 借入金 100,000

となります。

*残りの問題も同じように解いてください。

2019年06月16日

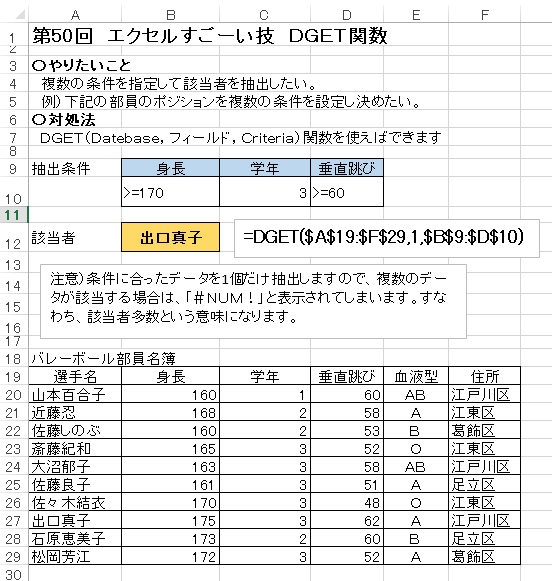

第50回 エクセルすごーい技 DGET関数

第50回 エクセルすごーい技 DGET関数

〇やりたいこと

複数の条件を指定して該当者を抽出したい。

例)下記の部員のポジションを複数の条件を設定し決めたい。

〇対処法

DGET(Datebase,フィールド,Criteria)関数を使えばできます

〇やりたいこと

複数の条件を指定して該当者を抽出したい。

例)下記の部員のポジションを複数の条件を設定し決めたい。

〇対処法

DGET(Datebase,フィールド,Criteria)関数を使えばできます

|

|---|

| Excel 最強の教科書[完全版]——すぐに使えて、一生役立つ「成果を生み出す」超エクセル仕事術 新品価格 |

第3回 損益計算書 新出題範囲

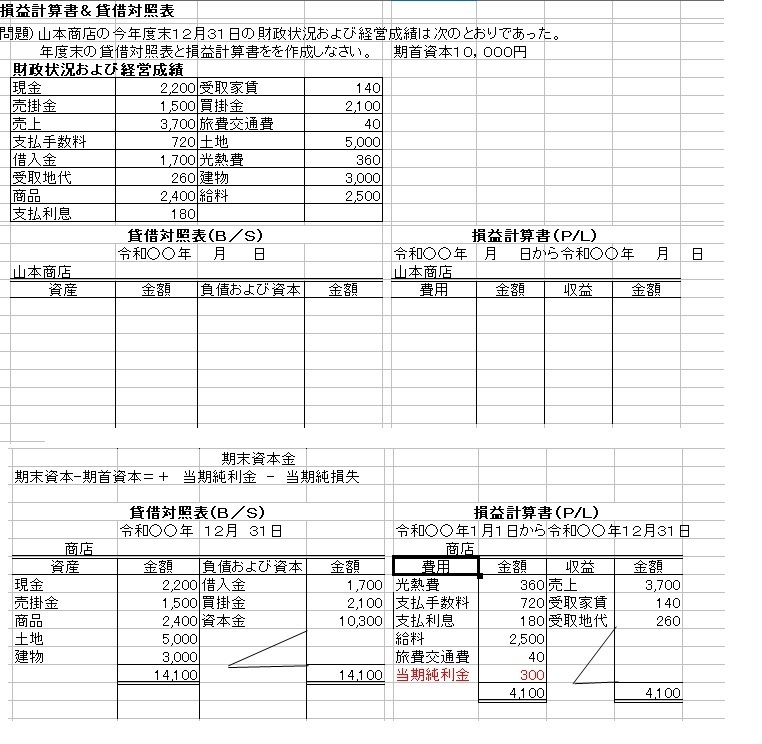

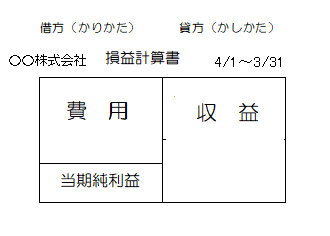

第3回 損益計算書(P/L)

今回は、損益計算書の意味を知って作成もしてみましょう。

本来、損益計算書も、決算書とよばれ簿記学習の最後の「決算編」のところで学習するものですが、何故最初にやるのか、それは、簿記の学習していく上で最終的に何を作るかわからないまま学習するより「これを作るために簿記があるのか」と理解して学習していく方が良いので通常は最初に学習します。

それでは、まず、損益計算書の意味ですが、損益計算書はある一定期間(例4/1〜3/31)の経営成績(儲かった、損した)を明らかにするために作成します。この経営成績は収益と費用を比較することによって求められます。収益と費用の差額が当期純利益(マイナスなら当期純損失)となります。

簡単な損益計算書を作成すると次のようになります。

収益とは、売り上げや受取手数料のように企業に利益をもたらすものです。

費用とは、給料や支払家賃のように企業に損失をもたらすものです。収益や費用に属するものはたくさんありますし、同じ内容のものでも会社によって呼び方が異なることもあります。例えば、電気代を支払った時には、光熱費、水道光熱費、電力費などが使用されますが、その内容がわかるようなものならどれでも構いません。

もう一つ重要となるものが、損益計算書等式です。

損益計算書は、左側(これを借方という)に費用と当期純利益が、右側(これを貸方という)に収益が記載され、その左右は同額となります。よって、

費用+当期純利益=収益 という損益計算書等式が成り立ちこれを損益計算書等式といいます。

<貸借対照表(B/S)と損益計算書(P/L)との関係>

貸借対照表(B/S)と損益計算書(P/L)との関係は少しわかりづらいかもしれません。

第2回で学習した貸借対照表に記載される資本は、損益計算書には関係ないように思われますが、そんなことはありません。会計期間を通じて記録された同じ帳簿記録から最終的に貸借対照表と損益計算書が作成されるわけですから当然、関係は出てきます。

それは、損益計算書上で当期純利益が算出されたら、貸借対照表上では、資本(正味の財産)が当期純利益分だけ増えるということになること。もし、損益計算書上で当期純損失が算出されたら、貸借対照表上では、資本(正味の財産)が、当期純損失の分だけ減るということになること。これが、貸借対照表(B/S)と損益計算書(P/L)との関係ということになります。

例えば、損益計算書上で期末に当期純利益300,000円と算出されれば、貸借対照表上、期首に資本1,000,000円があった場合、期末に資本が1,300,000となって算出されるということです。

今回は、損益計算書の意味を知って作成もしてみましょう。

本来、損益計算書も、決算書とよばれ簿記学習の最後の「決算編」のところで学習するものですが、何故最初にやるのか、それは、簿記の学習していく上で最終的に何を作るかわからないまま学習するより「これを作るために簿記があるのか」と理解して学習していく方が良いので通常は最初に学習します。

それでは、まず、損益計算書の意味ですが、損益計算書はある一定期間(例4/1〜3/31)の経営成績(儲かった、損した)を明らかにするために作成します。この経営成績は収益と費用を比較することによって求められます。収益と費用の差額が当期純利益(マイナスなら当期純損失)となります。

簡単な損益計算書を作成すると次のようになります。

収益とは、売り上げや受取手数料のように企業に利益をもたらすものです。

費用とは、給料や支払家賃のように企業に損失をもたらすものです。収益や費用に属するものはたくさんありますし、同じ内容のものでも会社によって呼び方が異なることもあります。例えば、電気代を支払った時には、光熱費、水道光熱費、電力費などが使用されますが、その内容がわかるようなものならどれでも構いません。

もう一つ重要となるものが、損益計算書等式です。

損益計算書は、左側(これを借方という)に費用と当期純利益が、右側(これを貸方という)に収益が記載され、その左右は同額となります。よって、

費用+当期純利益=収益 という損益計算書等式が成り立ちこれを損益計算書等式といいます。

|

|---|

| ステップアップ問題集 日商簿記3級商業簿記 2019年度受験対策用 新品価格 |

<貸借対照表(B/S)と損益計算書(P/L)との関係>

貸借対照表(B/S)と損益計算書(P/L)との関係は少しわかりづらいかもしれません。

第2回で学習した貸借対照表に記載される資本は、損益計算書には関係ないように思われますが、そんなことはありません。会計期間を通じて記録された同じ帳簿記録から最終的に貸借対照表と損益計算書が作成されるわけですから当然、関係は出てきます。

それは、損益計算書上で当期純利益が算出されたら、貸借対照表上では、資本(正味の財産)が当期純利益分だけ増えるということになること。もし、損益計算書上で当期純損失が算出されたら、貸借対照表上では、資本(正味の財産)が、当期純損失の分だけ減るということになること。これが、貸借対照表(B/S)と損益計算書(P/L)との関係ということになります。

例えば、損益計算書上で期末に当期純利益300,000円と算出されれば、貸借対照表上、期首に資本1,000,000円があった場合、期末に資本が1,300,000となって算出されるということです。

タグ: 損益計算