長期固定金利型住宅ローン「フラット35」の金利は、

今年1月の1.30%から4月は1.44%と、わずか3か月で0.14%も上昇

しています。

「変動金利を選ぶと、金利上昇時に返済できなくなるのでは?」

「これから住宅ローンを組むなら固定金利を選ぶべき?」

など、不安に思われていらっしゃる方も多いと思います。

そこで今回は、元不動産屋で、現在は住宅ローン会社に勤務している

筆者がわかりやすく解説します。

1.【変動金利型】金利が上がっても月々の返済額は5年間変わりません!

変動金利型の住宅ローンは、6か月毎に金利の見直しをします。

つまり変動金利は、6か月固定金利ということです。

では6か月毎に返済額も変わるかというとそうではなく、返済額は5年間一定です。

何が変動するかというと、 毎月の返済額の内訳(元金と利息のバランス)が変わるだけです。

金利が上がると利息の割合が増え、元金の割合が減るということです。

そして、このズレが大きくなり過ぎないよう、5年経過ごとに、返済額の見直しをすると

いうのが変動金利型住宅ローンの一般的な定義です。

2.見直時の1.25倍ルールのMAXまでいくには5年間で金利が1.37%上昇が必要!

とは言え、このまま金利上昇が続き、5年後に返済額が一気に上がってしまったらどうしよう?」

と心配になる方もいらっしゃるかもしれません。

そこで見直し時には、直近の返済額の1.25倍までしか返済額を変えられないという

ルールがあります。※一部のネット銀行等を除く

わかりやすく言うと、当初5年間の、月々返済額が10万円だったとしたら、6年目からの

月々返済額は、その1.25倍の12.5万円までしか上げられないということです。

そうすると、もし返済額が12.5万円を超えてしまうほどの金利上昇があった場合、

12.5万円を超過する部分は未払い利息となり、最悪の場合、

「35年でローンの返済が終わらなくなってしまうのでは?」

と疑問を持たれる方もいらっしゃるかもしれません。

そこで、月々の返済額が1.25倍になるのは、どれほどの金利上昇なのかを計算してみました。

まず、前提条件として3,500万円を金利0.5%、35年の元利均等返済で借入した場合で

計算すると、月々返済額は90,854円となります。

単純にこの1.25倍は113,567円ですが、同じ条件でこの返済額を超えるのは、

金利1.87%の時で、月々返済額が113,620円となります。

6か月毎の金利変動等を考慮すると、計算方法は厳密には違ってきますが、

概ね現在、金利0.5%で返済している人なら、5年後に金利1.87%以上にならない限り、

6年目以降の月々返済額が1.25倍以上にはならないということです。

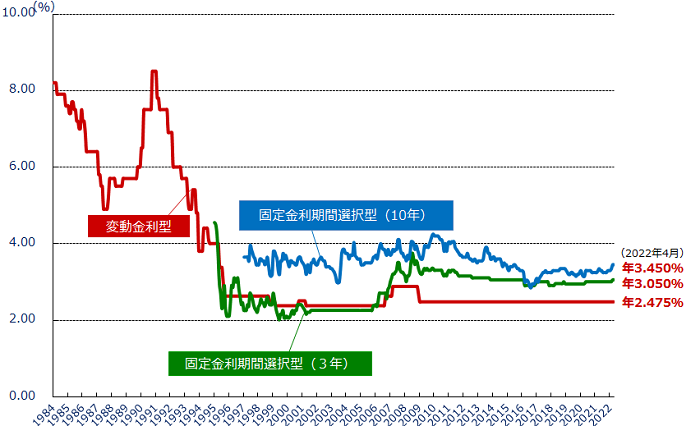

ちなみに上のグラフは、住宅金融支援機構のHPから抜粋した金利推移のグラフです。

変動金利は、バブル崩壊後の1990年代後半から、ここ20年以上ずっと横ばいです。

はたして現在のような経済状況下で、5年後に住宅ローンの金利が1.37%も上昇する

でしょうか?

もし、そのような急激な金利変動があったとしたら、住宅ローン破綻者が激増し、

社会が混乱するため、金利の上昇は慎重に行われるでしょう。

ちなみに、上のグラフで赤線が金利変動型の金利推移ですが、現在は2.475%です。

これは基準になる金利(=「店頭金利」)で、金融機関は、借入する人の属性等によって、

ここから一定の利息をディスカウントしたる金利(=「適用金利」)で、実際は借入する

ことになります。

金利が上昇するというのは、この店頭金利が上昇するという意味です。

3. 金利上昇がない【フラット35】より、やっぱり金利の低い変動金利型の方がオトク!

それに比べ、長期固定金利型住宅ローン【フラット35】は、一律に金利を定めており、

毎月1日に、金利が発表されます。

変動金利と比べ、固定金利の方が金利水準は高くなりますが、これを安心という面だけで

捉えるには、若干金利差があるように思えます。

◆3,500万円を35年・元利均等返済で借りた場合(第1回目の返済額内訳)

【変動金利型】金利0.50%・・・月々返済額 90,854円(うち元金76,271円・利息14,583円)

【固定金利型】金利1.40%・・・月々返済額105,458円(うち元金64,625円・利息40,833円)

変動金利型の方が、月々返済額が少なくなるのはもちろんですが、うち 元金の返済額が

固定金利型よりも月々11,646円も大きいというのは意外ではなかったでしょうか?

是非、この点に注目して頂きたいです。

確かに金利上昇局面と言われると、【フラット35】のような固定金利型の住宅ローンを

勧めてくる業者もいると思われますが、現状で1%程度の金利差がある間は、

私個人的には、まだまだ変動金利型の方が有利と言えるのではないかと思います。