この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2022年04月28日

【住宅ローン金利上昇!】変動金利型で借入すると返済できなくなるって本当?

昨今、金利上昇の話題を耳にするようになりました。

長期固定金利型住宅ローン「フラット35」の金利は、

今年1月の1.30%から4月は1.44%と、わずか3か月で0.14%も上昇

しています。

「変動金利を選ぶと、金利上昇時に返済できなくなるのでは?」

「これから住宅ローンを組むなら固定金利を選ぶべき?」

など、不安に思われていらっしゃる方も多いと思います。

そこで今回は、元不動産屋で、現在は住宅ローン会社に勤務している

筆者がわかりやすく解説します。

変動金利型の住宅ローンは、6か月毎に金利の見直しをします。

つまり変動金利は、6か月固定金利ということです。

では6か月毎に返済額も変わるかというとそうではなく、返済額は5年間一定です。

何が変動するかというと、 毎月の返済額の内訳(元金と利息のバランス)が変わるだけです。

金利が上がると利息の割合が増え、元金の割合が減るということです。

そして、このズレが大きくなり過ぎないよう、5年経過ごとに、返済額の見直しをすると

いうのが変動金利型住宅ローンの一般的な定義です。

とは言え、このまま金利上昇が続き、5年後に返済額が一気に上がってしまったらどうしよう?」

と心配になる方もいらっしゃるかもしれません。

そこで見直し時には、直近の返済額の1.25倍までしか返済額を変えられないという

ルールがあります。※一部のネット銀行等を除く

わかりやすく言うと、当初5年間の、月々返済額が10万円だったとしたら、6年目からの

月々返済額は、その1.25倍の12.5万円までしか上げられないということです。

そうすると、もし返済額が12.5万円を超えてしまうほどの金利上昇があった場合、

12.5万円を超過する部分は未払い利息となり、最悪の場合、

「35年でローンの返済が終わらなくなってしまうのでは?」

と疑問を持たれる方もいらっしゃるかもしれません。

そこで、月々の返済額が1.25倍になるのは、どれほどの金利上昇なのかを計算してみました。

まず、前提条件として3,500万円を金利0.5%、35年の元利均等返済で借入した場合で

計算すると、月々返済額は90,854円となります。

単純にこの1.25倍は113,567円ですが、同じ条件でこの返済額を超えるのは、

金利1.87%の時で、月々返済額が113,620円となります。

6か月毎の金利変動等を考慮すると、計算方法は厳密には違ってきますが、

概ね現在、金利0.5%で返済している人なら、5年後に金利1.87%以上にならない限り、

6年目以降の月々返済額が1.25倍以上にはならないということです。

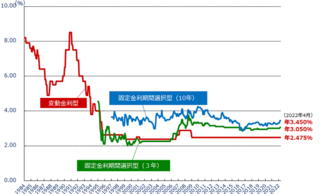

ちなみに上のグラフは、住宅金融支援機構のHPから抜粋した金利推移のグラフです。

変動金利は、バブル崩壊後の1990年代後半から、ここ20年以上ずっと横ばいです。

はたして現在のような経済状況下で、5年後に住宅ローンの金利が1.37%も上昇する

でしょうか?

もし、そのような急激な金利変動があったとしたら、住宅ローン破綻者が激増し、

社会が混乱するため、金利の上昇は慎重に行われるでしょう。

ちなみに、上のグラフで赤線が金利変動型の金利推移ですが、現在は2.475%です。

これは基準になる金利(=「店頭金利」)で、金融機関は、借入する人の属性等によって、

ここから一定の利息をディスカウントしたる金利(=「適用金利」)で、実際は借入する

ことになります。

金利が上昇するというのは、この店頭金利が上昇するという意味です。

それに比べ、長期固定金利型住宅ローン【フラット35】は、一律に金利を定めており、

毎月1日に、金利が発表されます。

変動金利と比べ、固定金利の方が金利水準は高くなりますが、これを安心という面だけで

捉えるには、若干金利差があるように思えます。

◆3,500万円を35年・元利均等返済で借りた場合(第1回目の返済額内訳)

【変動金利型】金利0.50%・・・月々返済額 90,854円(うち元金76,271円・利息14,583円)

【固定金利型】金利1.40%・・・月々返済額105,458円(うち元金64,625円・利息40,833円)

変動金利型の方が、月々返済額が少なくなるのはもちろんですが、うち 元金の返済額が

固定金利型よりも月々11,646円も大きいというのは意外ではなかったでしょうか?

是非、この点に注目して頂きたいです。

確かに金利上昇局面と言われると、【フラット35】のような固定金利型の住宅ローンを

勧めてくる業者もいると思われますが、現状で1%程度の金利差がある間は、

私個人的には、まだまだ変動金利型の方が有利と言えるのではないかと思います。

長期固定金利型住宅ローン「フラット35」の金利は、

今年1月の1.30%から4月は1.44%と、わずか3か月で0.14%も上昇

しています。

「変動金利を選ぶと、金利上昇時に返済できなくなるのでは?」

「これから住宅ローンを組むなら固定金利を選ぶべき?」

など、不安に思われていらっしゃる方も多いと思います。

そこで今回は、元不動産屋で、現在は住宅ローン会社に勤務している

筆者がわかりやすく解説します。

1.【変動金利型】金利が上がっても月々の返済額は5年間変わりません!

変動金利型の住宅ローンは、6か月毎に金利の見直しをします。

つまり変動金利は、6か月固定金利ということです。

では6か月毎に返済額も変わるかというとそうではなく、返済額は5年間一定です。

何が変動するかというと、 毎月の返済額の内訳(元金と利息のバランス)が変わるだけです。

金利が上がると利息の割合が増え、元金の割合が減るということです。

そして、このズレが大きくなり過ぎないよう、5年経過ごとに、返済額の見直しをすると

いうのが変動金利型住宅ローンの一般的な定義です。

2.見直時の1.25倍ルールのMAXまでいくには5年間で金利が1.37%上昇が必要!

とは言え、このまま金利上昇が続き、5年後に返済額が一気に上がってしまったらどうしよう?」

と心配になる方もいらっしゃるかもしれません。

そこで見直し時には、直近の返済額の1.25倍までしか返済額を変えられないという

ルールがあります。※一部のネット銀行等を除く

わかりやすく言うと、当初5年間の、月々返済額が10万円だったとしたら、6年目からの

月々返済額は、その1.25倍の12.5万円までしか上げられないということです。

そうすると、もし返済額が12.5万円を超えてしまうほどの金利上昇があった場合、

12.5万円を超過する部分は未払い利息となり、最悪の場合、

「35年でローンの返済が終わらなくなってしまうのでは?」

と疑問を持たれる方もいらっしゃるかもしれません。

そこで、月々の返済額が1.25倍になるのは、どれほどの金利上昇なのかを計算してみました。

まず、前提条件として3,500万円を金利0.5%、35年の元利均等返済で借入した場合で

計算すると、月々返済額は90,854円となります。

単純にこの1.25倍は113,567円ですが、同じ条件でこの返済額を超えるのは、

金利1.87%の時で、月々返済額が113,620円となります。

6か月毎の金利変動等を考慮すると、計算方法は厳密には違ってきますが、

概ね現在、金利0.5%で返済している人なら、5年後に金利1.87%以上にならない限り、

6年目以降の月々返済額が1.25倍以上にはならないということです。

ちなみに上のグラフは、住宅金融支援機構のHPから抜粋した金利推移のグラフです。

変動金利は、バブル崩壊後の1990年代後半から、ここ20年以上ずっと横ばいです。

はたして現在のような経済状況下で、5年後に住宅ローンの金利が1.37%も上昇する

でしょうか?

もし、そのような急激な金利変動があったとしたら、住宅ローン破綻者が激増し、

社会が混乱するため、金利の上昇は慎重に行われるでしょう。

ちなみに、上のグラフで赤線が金利変動型の金利推移ですが、現在は2.475%です。

これは基準になる金利(=「店頭金利」)で、金融機関は、借入する人の属性等によって、

ここから一定の利息をディスカウントしたる金利(=「適用金利」)で、実際は借入する

ことになります。

金利が上昇するというのは、この店頭金利が上昇するという意味です。

3. 金利上昇がない【フラット35】より、やっぱり金利の低い変動金利型の方がオトク!

それに比べ、長期固定金利型住宅ローン【フラット35】は、一律に金利を定めており、

毎月1日に、金利が発表されます。

変動金利と比べ、固定金利の方が金利水準は高くなりますが、これを安心という面だけで

捉えるには、若干金利差があるように思えます。

◆3,500万円を35年・元利均等返済で借りた場合(第1回目の返済額内訳)

【変動金利型】金利0.50%・・・月々返済額 90,854円(うち元金76,271円・利息14,583円)

【固定金利型】金利1.40%・・・月々返済額105,458円(うち元金64,625円・利息40,833円)

変動金利型の方が、月々返済額が少なくなるのはもちろんですが、うち 元金の返済額が

固定金利型よりも月々11,646円も大きいというのは意外ではなかったでしょうか?

是非、この点に注目して頂きたいです。

確かに金利上昇局面と言われると、【フラット35】のような固定金利型の住宅ローンを

勧めてくる業者もいると思われますが、現状で1%程度の金利差がある間は、

私個人的には、まだまだ変動金利型の方が有利と言えるのではないかと思います。

2022年04月23日

【正直不動産】1人で買えない物件をパートナーの収入をあてにして買うと人生終わるかも・・・

毎週火曜日の夜、NHKで放映中のドラマ「正直不動産」

不動産業界のあるあるが満載なので、これから不動産を購入する方には

是非ご覧頂きたいおすすめのドラマです!

不動産屋さんは水曜休みが多いので、それを意識して火曜日の夜に

放映しているのかもしれませんね。

さて、前回の放送では、夫婦が共有名義で購入した億ションを、離婚が原因で

売却することになり、その物件をこれから結婚するカップルのお話でした。

ドラマでは、主人公がこれから結婚するカップルに

「将来離婚するかもしれない、そんな時どう対処するのかまで、二人でしっかり

話合った上で購入して欲しい」と言っていました。

そうなんです。

離婚したからと言って、2人で購入した不動産や住宅ローンの返済を、離婚したからと

そう簡単に切り離せるのか?ってことです。

そのリスクについて、元不動産営業マンで、現在は住宅ローン会社勤務の筆者が、

よくあるケースをあげて、わかりやすく解説します。

「二人で家を買う」という意味は、細かく言うと2つあります。

?@二人の名義で購入する(所有権)

?A二人でローンを組む(抵当権)

?@は、不動産を共有するということです。

実は、 共有するメリットとしては、「住宅ローン控除」を受けられることくらいだと思います。

住宅ローン控除は、住宅ローンの残債に応じて、自分の払っている税金の一部が還付される

制度ですが、一定の要件を満たす必要がありますので誰もが必ず受けられるわけではありません。

不動産は登記することで公信力を持たせますので、一度、共有で登記してしまうと、

持分を変更したり、単独名義に変更する際に、登記費用の他に贈与税などが発生する

場合もありますので、共有する必要がなければしない方が良いでしょう。

?Aは、二人の収入で審査し住宅ローンを借りるということです。

つまり、それぞれがお金を借りて、2人の収入で借りられるだけ借りるということです。

なぜ、二人の収入を足す必要があるのかというと、一人の収入では希望の借入金額が借りられないから

という理由が大半です。

一人の収入で借りられないローンを組むというのは、どちらかが欠けると、返済できなくなる

可能性が高いということです。

今後、収入の大幅な上昇が見込めず、不安定な社会情勢の中で、

特に若いカップルであれば、これから転職、出産や子育て等で、生活や家計が変化する

可能性も高く、 最長35年先まで今と同じ収入が得られる前提で、パートナーの収入まで

あてにして返済の計画するのは無謀です。

ましてや離婚となると、すぐにでもパートナーと縁を切りたいのに、片付けるまでには時間もかかり、

最悪の場合、ローンの返済だけが残り、今後の人生の足枷になる可能性も十分あります。

一般的に離婚の場合、以下の2つのケースが見られます。

?@どちらかがその家に残り、もう一方が出ていく

?A家を売って清算する

まず?@ですが、離婚して家を出て行ったからと言って、住んでいる人が払えば済む、というほど

簡単には行きません。

あくまで 二人でローンを組むと、どちらも債務者だからです。

ペアローンであれば、自分の債務分を、連帯債務であれば全額を完済するまで

債務から逃れることはできません。

自分はそこに住んでいなくても、元パートナーが返済を滞れば容赦なく督促の連絡が来ます。

もし、次のパートナーと新生活をスタートさせたくても、ローンが終わるまでは

元パートナーとも物件とも縁が切れないというわけです。

では、?Aの家を売ってしまえばいいのでは?という考えもあります。

きれいさっぱり縁を切るのであれば、私も 売却の方がベターだと思います。

売却の問題は、ローンの残債より高く、売却できるかです。

もし下回る場合は、住宅ローンが完済できないため、取引が成立しなくなります。

そのため、その不足分は自己資金で捻出する必要があります。

また売却には、共有者全員の合意が必要になります。

契約時や引渡し時も原則、売主として立ち会う必要があり、取引が終了するまで

嫌でも元パートナーと連絡を取り合うことになります。

不動産は他の剤と異なり、持ち運びできず、高額な財なので、売却する際は、

財産を失う側の売主の本人確認は、買う時と比べ、面倒な手続きになります。

また、いざという時に売りたくても売れないという事態を招かないためにも、

購入時に諸費用+物件価格の5〜10%程度の自己資金を入れるような資金計算に

しておくべきと思います。

いずれにせよ、不動産の購入や住宅ローンを借りることには、リスクもあることを十分理解し、

パートナーがいる場合は、万一の際にどう対処するのかまでよく話し合ってから進めて頂ければ幸いです。

不動産業界のあるあるが満載なので、これから不動産を購入する方には

是非ご覧頂きたいおすすめのドラマです!

【予約商品】正直不動産 1〜13巻全巻セット|大谷アキラ|小学館(おすすめ)

価格: 10,037円

(2022/4/23 22:53時点)

感想(0件)

不動産屋さんは水曜休みが多いので、それを意識して火曜日の夜に

放映しているのかもしれませんね。

さて、前回の放送では、夫婦が共有名義で購入した億ションを、離婚が原因で

売却することになり、その物件をこれから結婚するカップルのお話でした。

ドラマでは、主人公がこれから結婚するカップルに

「将来離婚するかもしれない、そんな時どう対処するのかまで、二人でしっかり

話合った上で購入して欲しい」と言っていました。

そうなんです。

離婚したからと言って、2人で購入した不動産や住宅ローンの返済を、離婚したからと

そう簡単に切り離せるのか?ってことです。

そのリスクについて、元不動産営業マンで、現在は住宅ローン会社勤務の筆者が、

よくあるケースをあげて、わかりやすく解説します。

■そもそも、家を二人で買うメリットって何?

「二人で家を買う」という意味は、細かく言うと2つあります。

?@二人の名義で購入する(所有権)

?A二人でローンを組む(抵当権)

?@は、不動産を共有するということです。

実は、 共有するメリットとしては、「住宅ローン控除」を受けられることくらいだと思います。

住宅ローン控除は、住宅ローンの残債に応じて、自分の払っている税金の一部が還付される

制度ですが、一定の要件を満たす必要がありますので誰もが必ず受けられるわけではありません。

不動産は登記することで公信力を持たせますので、一度、共有で登記してしまうと、

持分を変更したり、単独名義に変更する際に、登記費用の他に贈与税などが発生する

場合もありますので、共有する必要がなければしない方が良いでしょう。

?Aは、二人の収入で審査し住宅ローンを借りるということです。

つまり、それぞれがお金を借りて、2人の収入で借りられるだけ借りるということです。

なぜ、二人の収入を足す必要があるのかというと、一人の収入では希望の借入金額が借りられないから

という理由が大半です。

一人の収入で借りられないローンを組むというのは、どちらかが欠けると、返済できなくなる

可能性が高いということです。

今後、収入の大幅な上昇が見込めず、不安定な社会情勢の中で、

特に若いカップルであれば、これから転職、出産や子育て等で、生活や家計が変化する

可能性も高く、 最長35年先まで今と同じ収入が得られる前提で、パートナーの収入まで

あてにして返済の計画するのは無謀です。

ましてや離婚となると、すぐにでもパートナーと縁を切りたいのに、片付けるまでには時間もかかり、

最悪の場合、ローンの返済だけが残り、今後の人生の足枷になる可能性も十分あります。

■離婚したから払わなくていいは大間違い!

一般的に離婚の場合、以下の2つのケースが見られます。

?@どちらかがその家に残り、もう一方が出ていく

?A家を売って清算する

まず?@ですが、離婚して家を出て行ったからと言って、住んでいる人が払えば済む、というほど

簡単には行きません。

あくまで 二人でローンを組むと、どちらも債務者だからです。

ペアローンであれば、自分の債務分を、連帯債務であれば全額を完済するまで

債務から逃れることはできません。

自分はそこに住んでいなくても、元パートナーが返済を滞れば容赦なく督促の連絡が来ます。

もし、次のパートナーと新生活をスタートさせたくても、ローンが終わるまでは

元パートナーとも物件とも縁が切れないというわけです。

では、?Aの家を売ってしまえばいいのでは?という考えもあります。

きれいさっぱり縁を切るのであれば、私も 売却の方がベターだと思います。

売却の問題は、ローンの残債より高く、売却できるかです。

もし下回る場合は、住宅ローンが完済できないため、取引が成立しなくなります。

そのため、その不足分は自己資金で捻出する必要があります。

また売却には、共有者全員の合意が必要になります。

契約時や引渡し時も原則、売主として立ち会う必要があり、取引が終了するまで

嫌でも元パートナーと連絡を取り合うことになります。

■まとめ

不動産は他の剤と異なり、持ち運びできず、高額な財なので、売却する際は、

財産を失う側の売主の本人確認は、買う時と比べ、面倒な手続きになります。

また、いざという時に売りたくても売れないという事態を招かないためにも、

購入時に諸費用+物件価格の5〜10%程度の自己資金を入れるような資金計算に

しておくべきと思います。

いずれにせよ、不動産の購入や住宅ローンを借りることには、リスクもあることを十分理解し、

パートナーがいる場合は、万一の際にどう対処するのかまでよく話し合ってから進めて頂ければ幸いです。

2022年04月17日

【不動産屋は絶対言わない!】売却を成功に導くために知っておきたい3つの本音

これから家を売ろうとしたら、

少しでも“早く”、少しでも“高く”売りたい!と誰もが考えるでしょう。

しかしながら・・・

・どの会社の査定価格を信じればよいかわからない

・専任媒介か一般媒介か?

など不動産の売却については、自分ができることが少ないため、不動産業者の言いなりになりがちです。

こうした不動産売却時のお悩みについて、

大手不動産仲介会社で300件以上の取引実績を持つ筆者が、不動産業界の裏事情を交え、

不動産会社からは絶対言えない、売却を成功させるために知っておきたい3つのポイントについて

本音で教えます。

これは、私が大手不動産会社に在籍していた時に実際に騙された話です。

ある日、60代位の品の良い男性が一人でご来店されました。

この地域で30坪前後の土地をお探しとのこと。

土地の情報は、ほとんどないエリアだったので、土地から新築建売まで市内の売り物件を

片っ端から案内しました。

しかし、どの物件を見てもあまり気に入った様子もありません。

2時間ほどかけて、予定していた物件をすべて見終わり、お客様と一緒に事務所に戻りました。

「〇〇様、今日ご覧になって頂いて、いかがだったでしょうか?」

「大変申し訳ない。実は・・・」

駅前に相続した60坪の土地があり、売却を検討している。

しかし、60坪は近隣の街並みからしても大き過ぎるし、今はマンション住まいなので、

マンションを売却し、そこに家を建てて住むという選択肢も考えている。

それで、この地域のマーケットを知って自分で判断したいと思ったのです。

そのためには買い手の視点で客観的に自分の物件を見れば、良い考えが得られると思ったので、

失礼とは知りながらお付き合い頂いた、本当に申し訳なかった。

ということでした。

私は、一瞬がっかりはしたものの、なかなかのアイデアに感心しつつ、こんな一等地の売却を

任せてもらえるのならむしろラッキーと意気投合し、最終的には、その土地の半分と、

地方のお持ちの不動産の売却まで任せて頂くことができた印象深い出来事でした。

つまり、自分が買い手として

自分が売ろうとする不動産と、同一需給圏にある競合物件をざっと案内してもらい

↓

「仮に自分が売ろうとするような(条件の)物件は売りに出そうですか?」

「もし、売りに出たらいくら位になりそうですか?」

と営業マンに聞き出す方法です。

今はネットでやりとりできるので、あらかじめ希望条件を伝え、売出中の物件情報をもらう

ことができるので、場所を特定でき、自分で見に行くことさえできれば、

直接営業マンに案内してもらい、気まずい思いをせずにできるかもれませんね。

不動産の取引価格は、同一需給圏内での買い手と売り手の需給バランスで決まります。

もし自分が買う立場だったら、新築などの競合物件と比較し、売ろうとしている物件を

いくら買いますか?それとも、いくら安くても買わないと思いますか?

不動産会社は、どんな物件も売らなければならないので、本音を言わず、ニュアンスを査定価格を

通じてやんわりと伝えます。

しかし、不動産会社に問い合わせる前に、自分の売りたい物件を客観的に把握しておくことが

その後の査定価格を冷静に見極めるための布石となります。

マーケットが把握できたら、いくらで売り出すか決めるため不動産会社に査定を依頼します。

ここで絶対に間違ってはいけないのは、 査定価格が高いからといって、その業者や担当者が

あなたの物件を高く売ってくれるということではないということです!

誰もが物件を高く評価されると嬉しくなりますが、実際に購入するのは、その業者ではありません。

高く評価しているのではなく、他社と同様程度に高く評価しておかないと媒介が取れないから、

〇〇万円〜〇〇万円と幅を持たせているのです。

お客様は、その上限価格を信じたいと思いますが、残念ながら現実的なのは下限の価格です。

お客様を喜ばせて専任媒介(=1社のみ窓口)を取り、しばらく寝かせて(情報公開せず)、

売り手がしびれを切らしてきた頃に価格を一気に下げて、あわよくば不動産業者に買い取らせる

という手法は、この業界では昔からよくあることです。

あくまでも「媒介契約」は、

あなたに代わって売却活動の窓口となり、広く情報発信し、問合せの対応をすることが仕事であって、 その業者や担当者が直接、買い手を探しきて、商談をするわけではありません。

一般的には、売り情報をレインズ(業者間での物件情報を共有するシステム)で情報公開し、

それぞれの業者の営業マンが条件に合うお客様に紹介し、現地を案内、購入の希望があれば、

窓口である売りの媒介業者(担当者)に売主との交渉を依頼するのが仲介のしくみです。

では、媒介を依頼する業者・担当者は、どうやって選べば良いのでしょうか?

いくつかポイントをあげてみました・

ここまでは前述した通りですが、他にも確認しておきたい点があります。

最近は売り物件が少ないため、自社の媒介物件は自社で両手契約にしようとする傾向があります。

そのため、レインズの物件掲載数に比べ、【SUUMO】など不動産検索サイトの掲載数がはるかに

上回っており、購入客もネットで物件を絞ったうえで、内見だけ仲介業者に依頼する流れがあります。

レインズに掲載しないということは、他業者のお客様からの内見は受け付けないということに

なりますから、業者にとっては両手契約になるのでプラスですが、売主にとっては売る機会を

逃すだけでデメリットでしかありません。

また、私もそうでしたが、物件を真剣に探している人は、 仲介会社から紹介される物件だけでは

満足できす、いくつもの不動産検索サイトに希望条件を登録し、毎日継続的に新しい物件情報を

探しています。

ですから、広告費がかかるからと不動産検索サイトに掲載しないなんてことは、今や論外です!

物件の所在地が大都会の真ん中でもない限り、ターミナル駅にある大型店舗より、

物件と同じ地域にある地域密着型店舗に依頼した方がしっかり面倒を見てくれると期待できます。

私が長く在籍していた店舗はでは、売り手も買い手も同市内での住み替え層がほとんどでしたので、

媒介さえ取れば、社内ですぐにご案内できるお客様が何組もいらっしゃったので、広告を作成している

数日の間に申し込みが入っていました。

一方、ターミナル駅にある大型店舗の場合、取り扱うエリアも広いため、お客様も多いのですが、

希望エリアや条件も漠然としており、成約率は低くなる傾向があります。

営業マンもお客様の予算に合わせて、買える沿線やエリアに振り替える営業が主体になるので、

きめ細かい営業を希望されるなら地域密着型の店舗をお勧めします。

フルコミッション制の業者では、営業マン一人一人が個人事業主ですから、社内で他の営業マンが

媒介を持っている物件に客付けする意識も希薄と推測できます。

また売上を伸ばすために、新築建売やリノベマンションなど、売主が業者の物件に客付けする仕事を

メインにしており、売却に関しては、あまりノウハウが蓄積されておらず、経験値が低いと言えます。

査定を依頼するなら、対応のしっかりした実績のある地元密着型の大手不動産仲介会社がおすすめです。

(※以前、私が在籍していた会社です。)

↓ ↓ ↓

先日、NHKで放映中のドラマ 「正直不動産」の中でも、 「専任と一般、高く売れるのはどっち?」

というシーンがありました。

正直不動産は、一般の方が高く売れるとのことでしたが、ライバルが途中から割り込んできて、

専任媒介を取ってしまうのですが、実は、一般媒介にすれば競争意識が働くのは、希少物件など

買い手のニーズが高く、取り合いになるような物件に限られた話です。

私の感覚では、一般で受けた場合は、他社でいつのまにか決まってしまうこともあり、むしろ

すぐに購入しそうな見込み客がいない限り、消極的にしか関われないと思います。

世の中の不動産の大半はそうではありませんから、 私は「専任媒介」をお勧めします。

売却は、当初の販売価格(値付け)と、最初の1か月の販売活動で決まります!

当初の売出価格が適正であれば、それなりに案内が入り、案内が入れば自ずと申込みも入るものです。

ところが、中にはまったく関心を示されない物件もあるのです。

そのような場合、一般媒介であれば、自分で客付けしない限り手数料も入りませんので、

あえて現状をそのまま売主に伝え、嫌われても損するだけなので、多くの場合は、特に何もしないで

放置することになります。

専任媒介であれば、万一苦戦することになっても、これまでの活動状況を共有できているので

振り返りができ、次の戦略を立てるにも合理的です。

そのためにも、案内が入ったら、必ずお客様の声(感想)を聞くようにしましょう。

案内したお客様の声をどれだけ拾って届けてくれるか?

そこに担当者の本気度が現れるのではないかと思います。

とにかく一人でも多くの購入希望者に知ってもらい、実際に見てもらうこと。

これが成約への早道と言えます。

購入に比べ、売却が難しく感じるのは、

購入は自分で決められることが多いのに対し、売却は相手があって初めて成立する

ところにあると思います。

買い手はどう考え、どうすれば売れるのか?

気持ちでは寄り添ってくれる営業マンでも、具体的に打つ手を持っていなければ、

時間だけがむなしく過ぎていき、やがて“売れ残り”物件の烙印を押されることになります。

同じマーケットで探している人は、売出当初は感心を示しますが、しばらく売れなければ

何らかの売れない理由があるのだと、敬遠されるようになります。

そうなる前に売り切ってしまうために、不動産屋さんに行く前に、売却活動を成功させるための

準備をしっかりしておいてください。

┌◆◇──────────────────────────────◇┐

不動産の売却をご検討なら実績No1の【三井のリハウス】

いくらで売れる?売るためには何をする?まずは無料査定でご相談ください

https://px.a8.net/svt/ejp?a8mat=3N88TD+DT4YWI+4YPW+60OXF

└◆◇──────────────────────────────◇┘

少しでも“早く”、少しでも“高く”売りたい!と誰もが考えるでしょう。

しかしながら・・・

・どの会社の査定価格を信じればよいかわからない

・専任媒介か一般媒介か?

など不動産の売却については、自分ができることが少ないため、不動産業者の言いなりになりがちです。

こうした不動産売却時のお悩みについて、

大手不動産仲介会社で300件以上の取引実績を持つ筆者が、不動産業界の裏事情を交え、

不動産会社からは絶対言えない、売却を成功させるために知っておきたい3つのポイントについて

本音で教えます。

1.私も騙された!不動産屋に査定を依頼する前に、自分の家がいくらで売れるか?たった1日で調べる方法

これは、私が大手不動産会社に在籍していた時に実際に騙された話です。

ある日、60代位の品の良い男性が一人でご来店されました。

この地域で30坪前後の土地をお探しとのこと。

土地の情報は、ほとんどないエリアだったので、土地から新築建売まで市内の売り物件を

片っ端から案内しました。

しかし、どの物件を見てもあまり気に入った様子もありません。

2時間ほどかけて、予定していた物件をすべて見終わり、お客様と一緒に事務所に戻りました。

「〇〇様、今日ご覧になって頂いて、いかがだったでしょうか?」

「大変申し訳ない。実は・・・」

駅前に相続した60坪の土地があり、売却を検討している。

しかし、60坪は近隣の街並みからしても大き過ぎるし、今はマンション住まいなので、

マンションを売却し、そこに家を建てて住むという選択肢も考えている。

それで、この地域のマーケットを知って自分で判断したいと思ったのです。

そのためには買い手の視点で客観的に自分の物件を見れば、良い考えが得られると思ったので、

失礼とは知りながらお付き合い頂いた、本当に申し訳なかった。

ということでした。

私は、一瞬がっかりはしたものの、なかなかのアイデアに感心しつつ、こんな一等地の売却を

任せてもらえるのならむしろラッキーと意気投合し、最終的には、その土地の半分と、

地方のお持ちの不動産の売却まで任せて頂くことができた印象深い出来事でした。

つまり、自分が買い手として

自分が売ろうとする不動産と、同一需給圏にある競合物件をざっと案内してもらい

↓

「仮に自分が売ろうとするような(条件の)物件は売りに出そうですか?」

「もし、売りに出たらいくら位になりそうですか?」

と営業マンに聞き出す方法です。

今はネットでやりとりできるので、あらかじめ希望条件を伝え、売出中の物件情報をもらう

ことができるので、場所を特定でき、自分で見に行くことさえできれば、

直接営業マンに案内してもらい、気まずい思いをせずにできるかもれませんね。

不動産の取引価格は、同一需給圏内での買い手と売り手の需給バランスで決まります。

もし自分が買う立場だったら、新築などの競合物件と比較し、売ろうとしている物件を

いくら買いますか?それとも、いくら安くても買わないと思いますか?

不動産会社は、どんな物件も売らなければならないので、本音を言わず、ニュアンスを査定価格を

通じてやんわりと伝えます。

しかし、不動産会社に問い合わせる前に、自分の売りたい物件を客観的に把握しておくことが

その後の査定価格を冷静に見極めるための布石となります。

2.査定価格だけで媒介業者を決めると失敗する!媒介業者の正しい選び方

マーケットが把握できたら、いくらで売り出すか決めるため不動産会社に査定を依頼します。

ここで絶対に間違ってはいけないのは、 査定価格が高いからといって、その業者や担当者が

あなたの物件を高く売ってくれるということではないということです!

誰もが物件を高く評価されると嬉しくなりますが、実際に購入するのは、その業者ではありません。

高く評価しているのではなく、他社と同様程度に高く評価しておかないと媒介が取れないから、

〇〇万円〜〇〇万円と幅を持たせているのです。

お客様は、その上限価格を信じたいと思いますが、残念ながら現実的なのは下限の価格です。

お客様を喜ばせて専任媒介(=1社のみ窓口)を取り、しばらく寝かせて(情報公開せず)、

売り手がしびれを切らしてきた頃に価格を一気に下げて、あわよくば不動産業者に買い取らせる

という手法は、この業界では昔からよくあることです。

あくまでも「媒介契約」は、

あなたに代わって売却活動の窓口となり、広く情報発信し、問合せの対応をすることが仕事であって、 その業者や担当者が直接、買い手を探しきて、商談をするわけではありません。

一般的には、売り情報をレインズ(業者間での物件情報を共有するシステム)で情報公開し、

それぞれの業者の営業マンが条件に合うお客様に紹介し、現地を案内、購入の希望があれば、

窓口である売りの媒介業者(担当者)に売主との交渉を依頼するのが仲介のしくみです。

では、媒介を依頼する業者・担当者は、どうやって選べば良いのでしょうか?

いくつかポイントをあげてみました・

?地域のマーケットを理解し、購入者層を具体的にイメージ出来ている

?自社での客付け(両手契約)にこだわらず、他業者にも広く物件情報を公開し、

あくまで売りの担当窓口として、早く高く確実に成約できるよう導いてくれる

あくまで売りの担当窓口として、早く高く確実に成約できるよう導いてくれる

ここまでは前述した通りですが、他にも確認しておきたい点があります。

?レインズと不動産検索サイトの両方に掲載してくれる

最近は売り物件が少ないため、自社の媒介物件は自社で両手契約にしようとする傾向があります。

そのため、レインズの物件掲載数に比べ、【SUUMO】など不動産検索サイトの掲載数がはるかに

上回っており、購入客もネットで物件を絞ったうえで、内見だけ仲介業者に依頼する流れがあります。

レインズに掲載しないということは、他業者のお客様からの内見は受け付けないということに

なりますから、業者にとっては両手契約になるのでプラスですが、売主にとっては売る機会を

逃すだけでデメリットでしかありません。

また、私もそうでしたが、物件を真剣に探している人は、 仲介会社から紹介される物件だけでは

満足できす、いくつもの不動産検索サイトに希望条件を登録し、毎日継続的に新しい物件情報を

探しています。

ですから、広告費がかかるからと不動産検索サイトに掲載しないなんてことは、今や論外です!

?ターミナル駅にある大型店舗より物件と同じエリアにある地域密着型店舗へ

物件の所在地が大都会の真ん中でもない限り、ターミナル駅にある大型店舗より、

物件と同じ地域にある地域密着型店舗に依頼した方がしっかり面倒を見てくれると期待できます。

私が長く在籍していた店舗はでは、売り手も買い手も同市内での住み替え層がほとんどでしたので、

媒介さえ取れば、社内ですぐにご案内できるお客様が何組もいらっしゃったので、広告を作成している

数日の間に申し込みが入っていました。

一方、ターミナル駅にある大型店舗の場合、取り扱うエリアも広いため、お客様も多いのですが、

希望エリアや条件も漠然としており、成約率は低くなる傾向があります。

営業マンもお客様の予算に合わせて、買える沿線やエリアに振り替える営業が主体になるので、

きめ細かい営業を希望されるなら地域密着型の店舗をお勧めします。

?フルコミッション制でイケイケの会社より取引件数の多い実績のある大手仲介会社へ

フルコミッション制の業者では、営業マン一人一人が個人事業主ですから、社内で他の営業マンが

媒介を持っている物件に客付けする意識も希薄と推測できます。

また売上を伸ばすために、新築建売やリノベマンションなど、売主が業者の物件に客付けする仕事を

メインにしており、売却に関しては、あまりノウハウが蓄積されておらず、経験値が低いと言えます。

査定を依頼するなら、対応のしっかりした実績のある地元密着型の大手不動産仲介会社がおすすめです。

(※以前、私が在籍していた会社です。)

↓ ↓ ↓

3.専任媒介か、一般媒介か?

先日、NHKで放映中のドラマ 「正直不動産」の中でも、 「専任と一般、高く売れるのはどっち?」

というシーンがありました。

正直不動産は、一般の方が高く売れるとのことでしたが、ライバルが途中から割り込んできて、

専任媒介を取ってしまうのですが、実は、一般媒介にすれば競争意識が働くのは、希少物件など

買い手のニーズが高く、取り合いになるような物件に限られた話です。

私の感覚では、一般で受けた場合は、他社でいつのまにか決まってしまうこともあり、むしろ

すぐに購入しそうな見込み客がいない限り、消極的にしか関われないと思います。

世の中の不動産の大半はそうではありませんから、 私は「専任媒介」をお勧めします。

売却は、当初の販売価格(値付け)と、最初の1か月の販売活動で決まります!

当初の売出価格が適正であれば、それなりに案内が入り、案内が入れば自ずと申込みも入るものです。

ところが、中にはまったく関心を示されない物件もあるのです。

そのような場合、一般媒介であれば、自分で客付けしない限り手数料も入りませんので、

あえて現状をそのまま売主に伝え、嫌われても損するだけなので、多くの場合は、特に何もしないで

放置することになります。

専任媒介であれば、万一苦戦することになっても、これまでの活動状況を共有できているので

振り返りができ、次の戦略を立てるにも合理的です。

そのためにも、案内が入ったら、必ずお客様の声(感想)を聞くようにしましょう。

案内したお客様の声をどれだけ拾って届けてくれるか?

そこに担当者の本気度が現れるのではないかと思います。

とにかく一人でも多くの購入希望者に知ってもらい、実際に見てもらうこと。

これが成約への早道と言えます。

4.まとめ

購入に比べ、売却が難しく感じるのは、

購入は自分で決められることが多いのに対し、売却は相手があって初めて成立する

ところにあると思います。

買い手はどう考え、どうすれば売れるのか?

気持ちでは寄り添ってくれる営業マンでも、具体的に打つ手を持っていなければ、

時間だけがむなしく過ぎていき、やがて“売れ残り”物件の烙印を押されることになります。

同じマーケットで探している人は、売出当初は感心を示しますが、しばらく売れなければ

何らかの売れない理由があるのだと、敬遠されるようになります。

そうなる前に売り切ってしまうために、不動産屋さんに行く前に、売却活動を成功させるための

準備をしっかりしておいてください。

┌◆◇──────────────────────────────◇┐

不動産の売却をご検討なら実績No1の【三井のリハウス】

いくらで売れる?売るためには何をする?まずは無料査定でご相談ください

https://px.a8.net/svt/ejp?a8mat=3N88TD+DT4YWI+4YPW+60OXF

└◆◇──────────────────────────────◇┘

2022年04月13日

【初公開!】私が実践する未公開物件の見つけ方(中古リノベマンション編)

地域を絞って中古マンションを探しているけど、希望条件を満たす物件が見つからない・・・。

気に入った物件が見つかっても、内見している間に他の人で決まってしまった・・・。

なんてことはありませんか?

私も一昨年、中古マンションを探していましたが、

1件目は、内見した日に申込みしたけど2番手だったり

2件目は、住宅ローンの事前審査をしている間に先を越され、

結局、物件が決まり、契約するまで約4か月半もかかりました。

仕事でお付き合いのある仲介会社でそんな話をすると、

特にコロナ後は、売り物件が少なくなっているため、築浅で需要の高い物件は足が早く、

首都圏の中古マンション価格は上昇傾向にあるとのことです。

私の購入したマンションも、昨年の春、私が引越してきてから2件売り物件が出ましたが、

うちと同じ広さのお部屋でも、私が買った時の価格より800万円程度高くなっていた上に

リフォーム後、2回オープンハウスをしただけでどちらの部屋も売れてしまったようです。

そうは言っても、不動産は高い買い物ですから、ネットの情報だけで決めるわけにもいかず、

やはり自分の目で確かめて、周辺の環境や資金計画なども検討してから進めたいものです。

そこで今回は、中古リノベマンションの未公開物件を見つけ方を、

元不動産屋で業界の裏を知る私が、購入時に自ら実践した独自の方法をお教えします。

私は住みたい地域が決まったら、休みの日などを利用し、とにかくその街を歩きまくります。

休みになったら、朝から出掛け、その街でランチして、公園に行って、スーパーで買物して・・・

この街で過ごす日を想像しながら過ごします。

そして 好みのマンションを見つけたら、そのマンション名をひたすら携帯で検索します。

売出中の物件があれば、物件の詳細広告が出てきますが、

物件がない場合でもHOME‘Sの不動産アーカイブや【SUUMO】物件ライブラリーで

マンションの概要や間取り、おおよその相場がわかります。

自分の予算内の物件であれば、候補としてGoogleMapにお気に入り登録し、

後に比較対象物件としてマークしておきます。

上記の検索サイトの他にも大手の仲介会社のページでは、「当該マンションが売りに出たら

教えてくれる」サービスもあります。

私がもっとも参考にしたのは マンションノートというサイト(mansion-note.com)です。

このサイトでは、居住者の口コミにより、当該マンションの住み心地、管理の状況や住人の様子、

買物・学校、病院、治安など周囲の生活情報まで見ることができます。

こうして候補の物件が絞れれば、あとは売り物件が出るのを待つだけです。

ネットで検索してみたけど、今はまだ売り物件が出ていない場合に試してもらいたい方法が

あります。

オートロックでないことが前提ではありますが、エントランスにある 管理組合の掲示板で

リフォーム工事のお知らせから売主業者を特定する方法です。

マンションの専有部分のリフォーム工事をする場合は、あらかじめ管理組合に工事の内容や

期間を届出て許可を得る必要があります。

ですから、リノベ物件であれば、必ず販売前の数か月間、「〇〇〇号室でいつからいつまで、

こんな工事をします」という内容のお知らせが掲出されるのです。

そこに実際に工事をする業者や物件についての問合せ先業者(所有者=売主)の連絡先が

載っていますので、これから販売する予定があるか等を聞いてみます。

私もこの方法で3件ほどヒットし、リフォーム前の解体しているお部屋を見せてもらい、

完成後の間取りや仕様をプレゼンしてもらいました。

その内の1件が今の自宅です。

リノベ業者は、再販する目的で購入し、工事業者も手配していますので、あくまでタイミング

次第ですが、リフォーム内容を希望の内容に変更してもらえる可能性もあります。

私の場合は、既にキッチンや洗面台なども搬入済で、まだ住宅ローンの審査結果が出る前

でしたので、大きな変更はできす、コンセントの位置だけ少し変えてもらえました。

なお、マンションの敷地内に入る場合は、管理人さんがいらっしゃったら一声掛けてください。

会話がはずめば、貴重な情報が得られるはずですよ。

リノベマンションばかり探していると、内見する際に立ち会ってくれる売主の担当者に

「あれ、前にどこかのマンションでお会いしましたよね?」みたいなこともあります。

私も顔見知りになった担当者から、同じエリアでまだ未公開の物件を教えてもらったことが

あります。

リノベの業者さんは、複数の物件を仕入→内装工事→販売というサイクルで動いていますので、

常に工事前や工事中の未公開物件を抱えています。

リノベマンションは、仕入れてから販売できるようになるまで通常約2〜3か月程度かかります。

間取りや仕様も変えることで価値を上げて販売するので、検索サイトに情報が公開されるのは、

リフォーム工事後になるのが一般的です。

リノベ業者のHPによっては、これから数か月後に販売予定の未公開物件を載せている会社も

ありますので、是非、探してみてください。

※私がよくみていた業者(JPM)のHP〜ここの内装はとてもセンスが良いです!

https:///www.jpm-co.jp

私は、ネットで見つけた物件を見に行った際に、その途中で今のマンションを発見しました。

第一印象で、私が好きなタイプのマンションだったので、敷地の中まで入って、共用部分等を見て、

「このマンションに住めたらいいね〜」と妻と話したことを覚えています。

これもご縁だったのかもしれませんが、その数か月後に本当にそのマンションでリフォーム前の

部屋を契約し、このマンションに引っ越して1年が経過しました。

そして、本当にこのマンションにして良かったと満足しています(⌒∇⌒)

※<追記>

実は、管理組合の掲示板を見て、下記の会社に問い合わせしたことがあります。

そのお部屋は、私の狙っていたマンションで階も向きもバッチリだったのですが、

個人の方が中古マンションを古いまま購入し、この会社にリノベ工事のみ依頼

されたお部屋だったので、残念ながら購入できませんでした。

実績が多い会社だと実際にリフォーム済の販売中のお部屋をあちこちで内見できる

ので、色々なアイデアが浮かび、お部屋づくりの参考になりますよ!

★未公開物件も検索できます!!★

↓ ↓ ↓

気に入った物件が見つかっても、内見している間に他の人で決まってしまった・・・。

なんてことはありませんか?

私も一昨年、中古マンションを探していましたが、

1件目は、内見した日に申込みしたけど2番手だったり

2件目は、住宅ローンの事前審査をしている間に先を越され、

結局、物件が決まり、契約するまで約4か月半もかかりました。

仕事でお付き合いのある仲介会社でそんな話をすると、

特にコロナ後は、売り物件が少なくなっているため、築浅で需要の高い物件は足が早く、

首都圏の中古マンション価格は上昇傾向にあるとのことです。

私の購入したマンションも、昨年の春、私が引越してきてから2件売り物件が出ましたが、

うちと同じ広さのお部屋でも、私が買った時の価格より800万円程度高くなっていた上に

リフォーム後、2回オープンハウスをしただけでどちらの部屋も売れてしまったようです。

そうは言っても、不動産は高い買い物ですから、ネットの情報だけで決めるわけにもいかず、

やはり自分の目で確かめて、周辺の環境や資金計画なども検討してから進めたいものです。

そこで今回は、中古リノベマンションの未公開物件を見つけ方を、

元不動産屋で業界の裏を知る私が、購入時に自ら実践した独自の方法をお教えします。

?@狙っている地域をひたすら歩いて好みのマンションを見つける

私は住みたい地域が決まったら、休みの日などを利用し、とにかくその街を歩きまくります。

休みになったら、朝から出掛け、その街でランチして、公園に行って、スーパーで買物して・・・

この街で過ごす日を想像しながら過ごします。

そして 好みのマンションを見つけたら、そのマンション名をひたすら携帯で検索します。

売出中の物件があれば、物件の詳細広告が出てきますが、

物件がない場合でもHOME‘Sの不動産アーカイブや【SUUMO】物件ライブラリーで

マンションの概要や間取り、おおよその相場がわかります。

自分の予算内の物件であれば、候補としてGoogleMapにお気に入り登録し、

後に比較対象物件としてマークしておきます。

上記の検索サイトの他にも大手の仲介会社のページでは、「当該マンションが売りに出たら

教えてくれる」サービスもあります。

私がもっとも参考にしたのは マンションノートというサイト(mansion-note.com)です。

このサイトでは、居住者の口コミにより、当該マンションの住み心地、管理の状況や住人の様子、

買物・学校、病院、治安など周囲の生活情報まで見ることができます。

こうして候補の物件が絞れれば、あとは売り物件が出るのを待つだけです。

?Aエントランスにある管理組合の掲示板で工事中の物件を探せ!

ネットで検索してみたけど、今はまだ売り物件が出ていない場合に試してもらいたい方法が

あります。

オートロックでないことが前提ではありますが、エントランスにある 管理組合の掲示板で

リフォーム工事のお知らせから売主業者を特定する方法です。

マンションの専有部分のリフォーム工事をする場合は、あらかじめ管理組合に工事の内容や

期間を届出て許可を得る必要があります。

ですから、リノベ物件であれば、必ず販売前の数か月間、「〇〇〇号室でいつからいつまで、

こんな工事をします」という内容のお知らせが掲出されるのです。

そこに実際に工事をする業者や物件についての問合せ先業者(所有者=売主)の連絡先が

載っていますので、これから販売する予定があるか等を聞いてみます。

私もこの方法で3件ほどヒットし、リフォーム前の解体しているお部屋を見せてもらい、

完成後の間取りや仕様をプレゼンしてもらいました。

その内の1件が今の自宅です。

リノベ業者は、再販する目的で購入し、工事業者も手配していますので、あくまでタイミング

次第ですが、リフォーム内容を希望の内容に変更してもらえる可能性もあります。

私の場合は、既にキッチンや洗面台なども搬入済で、まだ住宅ローンの審査結果が出る前

でしたので、大きな変更はできす、コンセントの位置だけ少し変えてもらえました。

なお、マンションの敷地内に入る場合は、管理人さんがいらっしゃったら一声掛けてください。

会話がはずめば、貴重な情報が得られるはずですよ。

?Bリノベ業者のHPから公開前情報を片っ端から調べる

リノベマンションばかり探していると、内見する際に立ち会ってくれる売主の担当者に

「あれ、前にどこかのマンションでお会いしましたよね?」みたいなこともあります。

私も顔見知りになった担当者から、同じエリアでまだ未公開の物件を教えてもらったことが

あります。

リノベの業者さんは、複数の物件を仕入→内装工事→販売というサイクルで動いていますので、

常に工事前や工事中の未公開物件を抱えています。

リノベマンションは、仕入れてから販売できるようになるまで通常約2〜3か月程度かかります。

間取りや仕様も変えることで価値を上げて販売するので、検索サイトに情報が公開されるのは、

リフォーム工事後になるのが一般的です。

リノベ業者のHPによっては、これから数か月後に販売予定の未公開物件を載せている会社も

ありますので、是非、探してみてください。

※私がよくみていた業者(JPM)のHP〜ここの内装はとてもセンスが良いです!

https:///www.jpm-co.jp

最後に

私は、ネットで見つけた物件を見に行った際に、その途中で今のマンションを発見しました。

第一印象で、私が好きなタイプのマンションだったので、敷地の中まで入って、共用部分等を見て、

「このマンションに住めたらいいね〜」と妻と話したことを覚えています。

これもご縁だったのかもしれませんが、その数か月後に本当にそのマンションでリフォーム前の

部屋を契約し、このマンションに引っ越して1年が経過しました。

そして、本当にこのマンションにして良かったと満足しています(⌒∇⌒)

※<追記>

実は、管理組合の掲示板を見て、下記の会社に問い合わせしたことがあります。

そのお部屋は、私の狙っていたマンションで階も向きもバッチリだったのですが、

個人の方が中古マンションを古いまま購入し、この会社にリノベ工事のみ依頼

されたお部屋だったので、残念ながら購入できませんでした。

実績が多い会社だと実際にリフォーム済の販売中のお部屋をあちこちで内見できる

ので、色々なアイデアが浮かび、お部屋づくりの参考になりますよ!

★未公開物件も検索できます!!★

↓ ↓ ↓

2022年04月07日

【ご利用は計画的に!】”自己資金0円”でもマイホームを購入しても大丈夫?

そろそろ家を買いたい!

だけど、先立つものが…。

やっぱり少しでも頭金を貯めてからじゃないと買えないかな〜。

そもそも頭金っていくらあれば買えるの?

今回はそんなお悩みに、元不動産営業マンで現役の住宅ローンのプロで

自身も2回の中古マンション購入実績がある私がお答えします。

<目次>

1.”頭金0円”でもマイホームを購入できる理由

2.住宅ローンで借りられる費用と借りられない費用をまとめてみました

3.不動産の取引で注意すべき点

4.まとめ

結論から言うと、”頭金0円”でも買える時代になりました。

なぜなら購入時にかかる諸費用まで、すべて住宅ローンの金利でくめるようになったからです。

ひと昔前までは、住宅ローンは売買代金の9割までとか、諸費用は諸費用ローンとかでしたが、

最近は諸費用も含めて住宅ローンの金利でくむことができます。

諸費用といっても、具体的にどのような費用があるか具体的に見てみましょう。

今回は、わかりやすく、フラット35で中古マンションを購入する場合を例にあげて

説明したいと思います。

<借りられる費用と支払先>

・売買代金→売主

・売買契約書に貼る印紙代→印紙税

・仲介手数料→仲介業者

・登記費用等→登録免許税及び司法書士

・火災保険料→保険会社

・適合証明書発行費用→検査機関

・融資手数料→金融機関

・金消契約証書に貼る印紙代→印紙税

<借りられない費用>

・固定資産税等清算金

・管理費等清算金

・ローン代行手数料

固定資産税等は1月1日の所有者に課税されるため、引渡しの年については

売主が納税義務者になるため、引渡し時に日割り清算をします。

引渡し時期にもよりますが、概ね5〜10万円程度です。

また管理費・修繕積立金等についても、月の途中で引渡しをした場合、日割り清算をします。

引落しの関係で翌月分まで清算することもあります。

こちらも数千円から2〜3万円程度です。

ローン代行手数料は、仲介業者によって請求される場合がありますが、本来は仲介手数料に

含められるサービスとして認められていない費用です。

※火災保険は業者に勧められたものにそのまま入らず、自分で必要な内容を調べた上で加入しましょう!

では何の用意もなく、思い立ったら誰でもすぐに家を買えるのかと言うと、

実はそういうわけではありません。

それは不動産取引特有のお金を払うタイミングによるものです。

不動産の取引は、契約と引渡と2回に分けて行うことが一般的です。

まずは売買契約をし、その際に買主は売主に手付金を支払います。

この手付金は売買金額の一部に充当されるものですが、同時に解約した場合等の解約手付

(買主から解約する場合に手付金を放棄する)の意味を持ちます。

トータルの収支では、すべて住宅ローンでまかなえても、住宅ローンのお金が実際に口座に

入金されるのは、引渡しと同時になるので、それまでに取引上必要となる費用は一旦支払う

必要があります。

例を挙げると…

・売買契約時…手付金(物件価格の5〜10%)、売買契約書に貼る印紙代

・金消契約時…金消契約証書に貼る印紙代

印紙代は契約金額にもよりますが、通常1〜2万円です。

手付金は、前述した理由からあまり少額の場合、売主から申込を受けてもらえないことも

ありますので、それなりの金額を準備する必要があると言えます。

無事に売買契約を済ませ、住宅ローンの審査が通り、残金決済を迎えられれば、引渡時に

売買代金全額が口座に入金され、売買代金から手付金を引いた残代金を売主に支払うことに

なります。

結果、契約時に支払った手付金のお金は手元に余る(残る)ことになります。

まったく手持金がない方は、契約から引渡までの1〜2か月の間、一時的にでも身内から

調達できるようにしておけば安心です。

くれぐれも手付金をキャッシングするようなことだけはやめてください。

引渡しを受けたら、その日から住宅ローンも始まるので、現在の家賃と二重払いの期間が

長くならないよう、住宅ローンが通ったら、引越等の手配は引渡前にしておきましょう。

なお、引越費用やカーテン、エアコン等の費用については、融資の対象にはなりませんので

最低でも準備が必要です。

頭金がなくても家は買えますが、自己資金がまったくない状態で家を買うことは決して

おすすめするものではありません。

もし、購入から短期間で何らかの事情により家を売却することになったらと考えてみてください。

一般的に売却価格は、購入時の売買価格より安くなります。

諸費用まで借りるということは、売れる金額以上に住宅ローン残高が上回るリスクを高めること

なのです。

売却するには、売却時にその差額分を自己資金で埋め合わせる必要があります。

次の生活を始めるのに、リセットするために自己資金を捻出するのはなかなか大変なことです。

かと言って、そのまま持っていても住宅ローンの返済は続きます。

それこそ一つ間違えば、負の資産になってしまう可能性もあるのです。

私は、最低でも諸費用分は自己資金で用意してから、購入に踏み切って欲しいと考えています。

だけど、先立つものが…。

やっぱり少しでも頭金を貯めてからじゃないと買えないかな〜。

そもそも頭金っていくらあれば買えるの?

今回はそんなお悩みに、元不動産営業マンで現役の住宅ローンのプロで

自身も2回の中古マンション購入実績がある私がお答えします。

<目次>

1.”頭金0円”でもマイホームを購入できる理由

2.住宅ローンで借りられる費用と借りられない費用をまとめてみました

3.不動産の取引で注意すべき点

4.まとめ

1.”頭金0円”でもマイホームを購入できる理由

結論から言うと、”頭金0円”でも買える時代になりました。

なぜなら購入時にかかる諸費用まで、すべて住宅ローンの金利でくめるようになったからです。

ひと昔前までは、住宅ローンは売買代金の9割までとか、諸費用は諸費用ローンとかでしたが、

最近は諸費用も含めて住宅ローンの金利でくむことができます。

諸費用といっても、具体的にどのような費用があるか具体的に見てみましょう。

今回は、わかりやすく、フラット35で中古マンションを購入する場合を例にあげて

説明したいと思います。

2.住宅ローンで借りられる費用と借りられない費用をまとめてみました

<借りられる費用と支払先>

・売買代金→売主

・売買契約書に貼る印紙代→印紙税

・仲介手数料→仲介業者

・登記費用等→登録免許税及び司法書士

・火災保険料→保険会社

・適合証明書発行費用→検査機関

・融資手数料→金融機関

・金消契約証書に貼る印紙代→印紙税

<借りられない費用>

・固定資産税等清算金

・管理費等清算金

・ローン代行手数料

固定資産税等は1月1日の所有者に課税されるため、引渡しの年については

売主が納税義務者になるため、引渡し時に日割り清算をします。

引渡し時期にもよりますが、概ね5〜10万円程度です。

また管理費・修繕積立金等についても、月の途中で引渡しをした場合、日割り清算をします。

引落しの関係で翌月分まで清算することもあります。

こちらも数千円から2〜3万円程度です。

ローン代行手数料は、仲介業者によって請求される場合がありますが、本来は仲介手数料に

含められるサービスとして認められていない費用です。

※火災保険は業者に勧められたものにそのまま入らず、自分で必要な内容を調べた上で加入しましょう!

3.不動産取引で注意すべき点

では何の用意もなく、思い立ったら誰でもすぐに家を買えるのかと言うと、

実はそういうわけではありません。

それは不動産取引特有のお金を払うタイミングによるものです。

不動産の取引は、契約と引渡と2回に分けて行うことが一般的です。

まずは売買契約をし、その際に買主は売主に手付金を支払います。

この手付金は売買金額の一部に充当されるものですが、同時に解約した場合等の解約手付

(買主から解約する場合に手付金を放棄する)の意味を持ちます。

トータルの収支では、すべて住宅ローンでまかなえても、住宅ローンのお金が実際に口座に

入金されるのは、引渡しと同時になるので、それまでに取引上必要となる費用は一旦支払う

必要があります。

例を挙げると…

・売買契約時…手付金(物件価格の5〜10%)、売買契約書に貼る印紙代

・金消契約時…金消契約証書に貼る印紙代

印紙代は契約金額にもよりますが、通常1〜2万円です。

手付金は、前述した理由からあまり少額の場合、売主から申込を受けてもらえないことも

ありますので、それなりの金額を準備する必要があると言えます。

無事に売買契約を済ませ、住宅ローンの審査が通り、残金決済を迎えられれば、引渡時に

売買代金全額が口座に入金され、売買代金から手付金を引いた残代金を売主に支払うことに

なります。

結果、契約時に支払った手付金のお金は手元に余る(残る)ことになります。

まったく手持金がない方は、契約から引渡までの1〜2か月の間、一時的にでも身内から

調達できるようにしておけば安心です。

くれぐれも手付金をキャッシングするようなことだけはやめてください。

引渡しを受けたら、その日から住宅ローンも始まるので、現在の家賃と二重払いの期間が

長くならないよう、住宅ローンが通ったら、引越等の手配は引渡前にしておきましょう。

なお、引越費用やカーテン、エアコン等の費用については、融資の対象にはなりませんので

最低でも準備が必要です。

4.まとめ

頭金がなくても家は買えますが、自己資金がまったくない状態で家を買うことは決して

おすすめするものではありません。

もし、購入から短期間で何らかの事情により家を売却することになったらと考えてみてください。

一般的に売却価格は、購入時の売買価格より安くなります。

諸費用まで借りるということは、売れる金額以上に住宅ローン残高が上回るリスクを高めること

なのです。

売却するには、売却時にその差額分を自己資金で埋め合わせる必要があります。

次の生活を始めるのに、リセットするために自己資金を捻出するのはなかなか大変なことです。

かと言って、そのまま持っていても住宅ローンの返済は続きます。

それこそ一つ間違えば、負の資産になってしまう可能性もあるのです。

私は、最低でも諸費用分は自己資金で用意してから、購入に踏み切って欲しいと考えています。

2022年04月03日

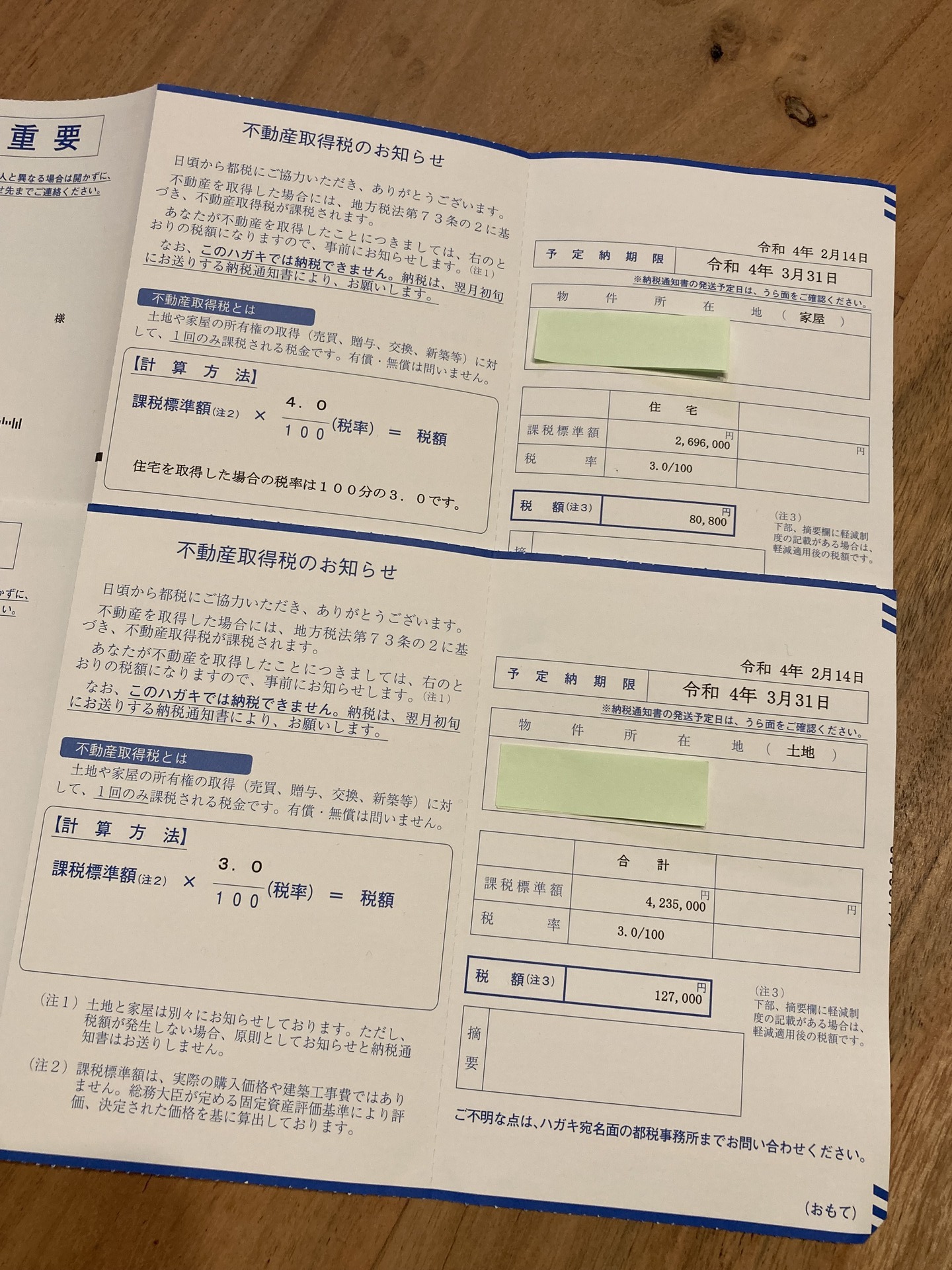

【知らないと払っちゃうかも!】入居後忘れた頃にやって来る!こわ〜い不動産取得税の話

昨春、私は中古マンションを購入したのですが、

購入から間もなく1年が経とうかという今頃になって

「不動産取得税のお知らせ」ハガキが届きました!

そろそろ来るとはわかっていたものの、

ハガキを開けてみてビックリ!!

↓ ↓ ↓

税額は土地建物の合計で、な、なんと!!207,800円!

ちょっとビックリです(;'∀')

最近、確定申告で住宅ローン控除で二十数万円還付され、

ニンマリしていた矢先の出来事だったので、ショックでした。

実は、私が購入したマンションは、昭和54年築のマンションなので、

そもそも登録免許税の軽減もなく住宅ローン控除の対象にもならないのです。

ところが、私が購入する1年前にたまたま耐震診断を受けており、

「耐震基準適合証明書」があるマンションだったので、

トータルで考えた時にかなりお得感があり、これが購入の決め手となりました。

お陰で、購入時の登記費用も(登録免許税の軽減で)安くなり、

既に住宅ローン控除もがっつり受けることができました。

同様に不動産取得税も軽減ができることは知っていたとはいえ、

不動産取得税の計算はきちんとしていなかったので少し不安だったのです。

”不動産取得税”は、物件の引渡しを受け、引越してから数か月後に

「不動産取得税のお知らせ」が届き、初めて税額を知ります。

そのため購入時の資金計画表の中にも項目こそあれ、

引渡し後の諸費用なので数字が書かれていないことがほとんどで、

ハガキが届くまで認識されていない方も多く、半年ほど経ってから

「えっ、聞いてないよ〜!」とクレームになることもあります。

今回は、元不動産屋で、自身も2回の不動産購入経験のある私が、

不動産取得税の軽減措置を受けられるかの確認方法と、

具体的な手続きの方法について解説します。

<目次>

1.不動産取得税の軽減措置が受けられるパターン

2.軽減を受けるためにはどうすればいい?

3.軽減の手続きに必要な書類

4.まとめ

まずは軽減制度が適用される一例を挙げてみましたので、

簡単にチェックしてみてください。

<中古住宅の特例>

以下の要件をすべて満たす中古住宅

?@個人が自己の居住用に取得した不動産であること

?A住宅の床面積が50?u以上240?u以下であること

?B昭和57年1月1日以降に新築されたものであること

※昭和56年12月31日以前に新築された住宅で、建築士等が行う耐震診断によって

新耐震基準に適合していることの証明がなされたもの

(調査等が住宅の取得日前2年以内に終了していることが確認できる書類がある

場合に限る)も要件を満たします。

<その他の軽減制度の例>

・新築住宅用土地を取得した場合

・中古の家屋を取得して、直ちに取り壊した場合

私の場合は、昭和54年築の中古マンションなので本来は上記?Bに該当しないのですが、

※に記した「耐震基準適合既存住宅の特例」の要件(住宅の取得日前2年以内に建築士が

行う耐震診断等によって新耐震基準に適合していること)を満たしているため、

今回それを証明する書類(「耐震基準適合証明書」等)を持って、都税事務所に申告に

行ってきました。

まだ申告しただけなので、これから該当すると認定されるかどうかは確定したわけでは

ありませんが、認定されれば、私の場合は税額207,800円が、0円になるそうです!

「不動産取得税のお知らせ」ハガキに軽減事由が記載されている場合は、

既に軽減制度が適用されていることになります。

摘要欄に記載がない場合で、軽減制度に該当する場合は、

自分で所轄の税務署まで申告することが必要になります。

放っておくと来月には納付書が届いてしまいますので、

もしや?と思う場合は、すぐに税務署に確認しましょう。

妻に今回の話をしたら、

「私だったら納付書が届いたら、何も疑わないでそのまま払ってたと思う」

と言っていましたので、世の中にはそのように知らずに納付している方も多くいらっしゃるのではないでしょうか。

東京都主税局作成のパンフレット「不動産取得税の軽減措置について」によると、下記の3つのケースごとに必要書類のご案内がありましたので参考までに記しておきます。

?@土地を購入してから3年以内に住宅(床面積50?u〜240?u)を新築する場合

売買契約書(取得時)

最終代金領収書(土地売買代金分)

建築確認済証+建築確認申請書第3面

建築工事請負契約書

<共同住宅、2世帯住宅、併用住宅の場合>

平面図(1戸あたりの床面積がわかるもの)

<認定長期優良住宅の場合>

長期優良住宅認定通知書

<土地を分合筆する場合>

分合筆の経過が確認できる書類(ex.分筆後の地積測量図等)

※なお、申告時、既に住宅が完成している場合は、住宅完成前と完成後の書類等、追加の書類が必要になりますので、あらかじめご確認ください。

?A未使用の建売住宅(床面積50?u〜240?u)とその土地を、新築後1年以内に同じ方が購入した場合

売買契約書

最終代金領収書

登記事項証明書(全部事項証明書)(建物)

<共同住宅、2世帯住宅、併用住宅の場合>

平面図(1戸あたりの床面積がわかるもの)

<認定長期優良住宅の場合>

長期優良住宅認定通知書

?B自己居住用の土地付中古住宅(床面積50?u〜240?u、昭和57年1月1日以降新築)を取得した場合

売買契約書

最終代金領収書

登記事項証明書(全部事項証明書)(建物)

住民票(マイナンバーの記載がないもの)

<共同住宅、2世帯住宅、併用住宅の場合>

平面図(1戸あたりの床面積がわかるもの)

<昭和56年12月31日以前新築の場合>

下記のいずれか

耐震基準適合証明書(原本)

建設住宅性能評価書

既存住宅売買瑕疵担保責任保険契約が締結されていることを証する書類

※調査日等が取得日の前2年以内のものに限ります

いかがだったでしょうか?

軽減制度を知っているか、いないかでは、不動産取得税だけでも何十万も違ってきます。

同じように住宅ローン控除についても、さらに何百万も違いが出ます。

しかしながら、最初から自分は該当しない、または制度について営業担当者からアナウンス

がなく、何も知らない、していない方もたまにお見かけします。

このようなことも含めて、不動産の購入をすることは自己責任です。

うっかり損をしないよう、今一度チェックしてみてください!

購入から間もなく1年が経とうかという今頃になって

「不動産取得税のお知らせ」ハガキが届きました!

そろそろ来るとはわかっていたものの、

ハガキを開けてみてビックリ!!

↓ ↓ ↓

税額は土地建物の合計で、な、なんと!!207,800円!

ちょっとビックリです(;'∀')

最近、確定申告で住宅ローン控除で二十数万円還付され、

ニンマリしていた矢先の出来事だったので、ショックでした。

実は、私が購入したマンションは、昭和54年築のマンションなので、

そもそも登録免許税の軽減もなく住宅ローン控除の対象にもならないのです。

ところが、私が購入する1年前にたまたま耐震診断を受けており、

「耐震基準適合証明書」があるマンションだったので、

トータルで考えた時にかなりお得感があり、これが購入の決め手となりました。

お陰で、購入時の登記費用も(登録免許税の軽減で)安くなり、

既に住宅ローン控除もがっつり受けることができました。

同様に不動産取得税も軽減ができることは知っていたとはいえ、

不動産取得税の計算はきちんとしていなかったので少し不安だったのです。

”不動産取得税”は、物件の引渡しを受け、引越してから数か月後に

「不動産取得税のお知らせ」が届き、初めて税額を知ります。

そのため購入時の資金計画表の中にも項目こそあれ、

引渡し後の諸費用なので数字が書かれていないことがほとんどで、

ハガキが届くまで認識されていない方も多く、半年ほど経ってから

「えっ、聞いてないよ〜!」とクレームになることもあります。

今回は、元不動産屋で、自身も2回の不動産購入経験のある私が、

不動産取得税の軽減措置を受けられるかの確認方法と、

具体的な手続きの方法について解説します。

<目次>

1.不動産取得税の軽減措置が受けられるパターン

2.軽減を受けるためにはどうすればいい?

3.軽減の手続きに必要な書類

4.まとめ

1.不動産取得税の軽減措置が受けられるパターン

まずは軽減制度が適用される一例を挙げてみましたので、

簡単にチェックしてみてください。

<中古住宅の特例>

以下の要件をすべて満たす中古住宅

?@個人が自己の居住用に取得した不動産であること

?A住宅の床面積が50?u以上240?u以下であること

?B昭和57年1月1日以降に新築されたものであること

※昭和56年12月31日以前に新築された住宅で、建築士等が行う耐震診断によって

新耐震基準に適合していることの証明がなされたもの

(調査等が住宅の取得日前2年以内に終了していることが確認できる書類がある

場合に限る)も要件を満たします。

<その他の軽減制度の例>

・新築住宅用土地を取得した場合

・中古の家屋を取得して、直ちに取り壊した場合

私の場合は、昭和54年築の中古マンションなので本来は上記?Bに該当しないのですが、

※に記した「耐震基準適合既存住宅の特例」の要件(住宅の取得日前2年以内に建築士が

行う耐震診断等によって新耐震基準に適合していること)を満たしているため、

今回それを証明する書類(「耐震基準適合証明書」等)を持って、都税事務所に申告に

行ってきました。

まだ申告しただけなので、これから該当すると認定されるかどうかは確定したわけでは

ありませんが、認定されれば、私の場合は税額207,800円が、0円になるそうです!

2.軽減を受けるためにはどうすればいい?

「不動産取得税のお知らせ」ハガキに軽減事由が記載されている場合は、

既に軽減制度が適用されていることになります。

摘要欄に記載がない場合で、軽減制度に該当する場合は、

自分で所轄の税務署まで申告することが必要になります。

放っておくと来月には納付書が届いてしまいますので、

もしや?と思う場合は、すぐに税務署に確認しましょう。

妻に今回の話をしたら、

「私だったら納付書が届いたら、何も疑わないでそのまま払ってたと思う」

と言っていましたので、世の中にはそのように知らずに納付している方も多くいらっしゃるのではないでしょうか。

3.軽減の手続きに必要な書類

東京都主税局作成のパンフレット「不動産取得税の軽減措置について」によると、下記の3つのケースごとに必要書類のご案内がありましたので参考までに記しておきます。

?@土地を購入してから3年以内に住宅(床面積50?u〜240?u)を新築する場合

売買契約書(取得時)

最終代金領収書(土地売買代金分)

建築確認済証+建築確認申請書第3面

建築工事請負契約書

<共同住宅、2世帯住宅、併用住宅の場合>

平面図(1戸あたりの床面積がわかるもの)

<認定長期優良住宅の場合>

長期優良住宅認定通知書

<土地を分合筆する場合>

分合筆の経過が確認できる書類(ex.分筆後の地積測量図等)

※なお、申告時、既に住宅が完成している場合は、住宅完成前と完成後の書類等、追加の書類が必要になりますので、あらかじめご確認ください。

?A未使用の建売住宅(床面積50?u〜240?u)とその土地を、新築後1年以内に同じ方が購入した場合

売買契約書

最終代金領収書

登記事項証明書(全部事項証明書)(建物)

<共同住宅、2世帯住宅、併用住宅の場合>

平面図(1戸あたりの床面積がわかるもの)

<認定長期優良住宅の場合>

長期優良住宅認定通知書

?B自己居住用の土地付中古住宅(床面積50?u〜240?u、昭和57年1月1日以降新築)を取得した場合

売買契約書

最終代金領収書

登記事項証明書(全部事項証明書)(建物)

住民票(マイナンバーの記載がないもの)

<共同住宅、2世帯住宅、併用住宅の場合>

平面図(1戸あたりの床面積がわかるもの)

<昭和56年12月31日以前新築の場合>

下記のいずれか

耐震基準適合証明書(原本)

建設住宅性能評価書

既存住宅売買瑕疵担保責任保険契約が締結されていることを証する書類

※調査日等が取得日の前2年以内のものに限ります

4.まとめ

いかがだったでしょうか?

軽減制度を知っているか、いないかでは、不動産取得税だけでも何十万も違ってきます。

同じように住宅ローン控除についても、さらに何百万も違いが出ます。

しかしながら、最初から自分は該当しない、または制度について営業担当者からアナウンス

がなく、何も知らない、していない方もたまにお見かけします。

このようなことも含めて、不動産の購入をすることは自己責任です。

うっかり損をしないよう、今一度チェックしてみてください!

2022年04月01日

【引越歴14回!】それでも私がマイホーム購入にこだわる3つの理由

あなたはマイホーム購入派?それとも賃貸派?

ないでしょうか?

私は、断然マイホーム購入派です!

そこで今回は、私が マイホーム購入にこだわる3つの理由について

お話したいと思います。

<目次>

1.私がマイホーム購入にこだわる3つの理由

2.住宅ローンの返済ができなくなったらどうする?

3.いざという時に困らないために知っておくこと

4.まとめ

上京してから独身時代に4回、結婚してから2回、離婚後に地方転勤も含め8回(うち2回は購入)

計14回もの引越マニアで、元不動産営業マンの私が、実体験から考えたことをお話しします。

賃貸借契約の際、保証人や保証会社の保証が必要になります。

保証人は収入があることが前提なので、親に頼むにしても収入のある年齢までということになります。

私は、これまで親に保証人を頼んでいましたが、自分の年齢とともに親も歳をとっていくので、

いつまでも元気で働いているとは限りません。

最近は、保証会社の審査も必須のところも増えましたが、これも過去の信用情報や現在の就業状況に

よって、必ずしも保証が受けられるとは限りません。

そういう意味では、急なタイミングで引越しせざるを得ない事情が生じた場合、

誰にだって自宅難民になる可能性があると言えます。

私は過去に事務所の家賃が払えなくなったり、会社が破産して民事再生した経験もあり、

いくつかの保証会社からNGになり、本当に自宅難民になりかけたことがあります。

住む家がなくなるという不安感は、実際に直面した人しかわからないかもれません。

賃貸業はオーナーありきの商売です。

しかし、家を借りる際に当然にかかる諸費用等が、”オーナーの意向で”という言葉を隠れ蓑に、

管理業者(貸主側の仲介会社)の都合で一方的に決められる慣習に疑問を持っています。

●【仲介手数料】

→賃貸借契約時の仲介手数料は、宅建業法上、貸主・借主双方から合計で賃料の1ヶ月分です。

貸主・借主それぞれから賃料の0.5カ月と考えるのが妥当です。

しかし、実際にこれでは商売として成り立つわけがありません。

●【礼金】

→上記のような理由から業法違反にならないよう、管理会社(貸主側の仲介会社)は、

借主から礼金を取って、これを貸主から別の名目でバックしてもらうのが暗黙の了解になっています。

礼金は、貸主のためではなく、仲介業者のためにあるのです。

●【敷金】

→実際には退去時の原状回復費用等でほとんど返ってきません。

私は、1回目の更新前に退去した場合、敷金1ヶ月分は返還しない旨の特約を付けられたこともあります。

●【鍵交換費用】

→実際に新しい鍵が設置されているとは限りません。

管理会社が、同じアパートで入居者が変わる度に、違う部屋の鍵を使いまわしているのを見たことが

あります。

●【24時間サポート】

→頼んでもないのに、まったく不要なサービスです。

ただの押し売りです。

●【害虫駆除・室内消毒】

→本当に実施されているかわかりません。

管理会社は、退去後に前入居者の費用でクリーニングしているはずです。

頼んでもないのに、これから入居する借主が負担しなければならないのかわかりません。

●【入居者保険】

→管理会社が保険会社・商品を指定するのはおかしいです。

自分でちょっと探せば、同じ補償内容で保険料が半分以下の商品をすぐに見つけることができます。

保険料の中に保険会社からのバックが含まれており、これも管理会社の収入源の1つだからです。

●【退去時費用】

→オーナーが次に貸すための準備費用です。

ルールが不明確で正当とは言えません。

交渉するといくらか安くなりますが、だとしたら最初の見積もりは盛られていたということです。

●【更新料】

→更新の手続きと言っても、契約書に署名・押印し、郵送するくらいのことです。

事務経費だけで十分ではないでしょうか?

2年に1度、賃料の1カ月分を更新料を請求されるなんて到底納得できません!

私も元々不動産仲介業者だったので、これらが必要でないことも知っています。

また正直に仕事すると管理会社・賃貸仲介業者は成り立たない裏事情もよく理解しています。

だからこそ、本来必要のない費用を負担するのは絶対嫌です!

賃貸物件と分譲物件の一番の違いは、キッチンやトイレ・洗面所などの水回り設備や床や扉などの

仕様ではないでしょうか?

同じ住むなら快適に生活したいですが、賃貸住宅の多くは残念ながらそのような仕様や造りには

なっていません。

壁に絵を飾るのでさえ、壁に穴を開けてはと諦めてしまいます。

今は、中古のマンションを購入し、入居後にクローゼットを増設したり、壁や天井にアクセントクロスを

貼ったり、玄関やリビングの壁に絵をたくさん飾ったりして楽しんでいます。

老後はお風呂に手すりを付け予定で、より快適に暮らすためにお部屋がカスタマイズできるというのは

マイホームを手に入れる大きなメリットだと思います。

賃貸の場合は、長く住んだからと言って定期的にリフォームしてもらえるわけでも、賃料が安くなるわけでもありません。

自分が負担しなくて良いのは、せいぜい生活に支障をきたす給湯器が壊れた時くらいではないでしょうか?

購入時のデメリットで、ローンが払えなくなった時のリスクがあげる人がいますが、

賃貸だったら賃料が払えくなってもどうにかなるというのでしょうか?

もし、家賃払えなくなったら、「払わないなら出て行け!」って追い出されるだけしょう。

次の住処を確保するためには、それなりに費用もかかりますので、全力で目の前の賃料を払う方が

合理的で、実家でもあれば帰れますが、その時は仕事やこれまでの生活を捨てなければならない方が

ほとんどでしょう。

一方、住宅ローンを組んでいる場合は、まず借りている金融機関に相談して、一定期間、元金据置

(利息だけ払う)にしてもらうこともできます。

また、自宅を担保にお金を借りる、売却する、賃貸に出すなど、色々な手段が考えられます。

ただ、売却するとなると、家を売ったお金で住宅ローンを完済しなければならないので、

売却金額が住宅ローンの残債額を上回る必要があります。

もし、家を売った価格だけで住宅ローンの残債が完済できない場合、その差額分は自己資金で補え

なければ売却できないことになります。

これは購入時にほぼ決まってしまいますので、そのようなリスクが極めて少ない物件選びをすることが

とても重要になってきます。

つまり、最悪の場合は、手放せる(売却できる、賃貸に出せる)流通性の高い物件を選んでおくことが

最低条件です。

そのうえで、数年後に売却する場合、最低でもその時点でのローンの残債額を上回る金額で売れる物件を

選んで購入することです。

そのためには、購入者が物件を探す際に重視する条件を一つでも多く満たせるような需要の高い物件を

探すことです。

例えば・・・

・人気エリア・街

・利便性の高い沿線・駅

・駅近の立地

・人口増加傾向のエリア

・地形的なリスクが少ないエリア

・高低差の少ない地形

などです。

注文住宅を建てるために、上記の要件をいくつも妥協していくような進め方がもっとも危ないやり方です。

注文建築は施主の希望は満たしていますが、中古住宅として売却する際に、そのこだわりや思いは価格に

反映されません。

また新築マンションも新築の購入時は売主の言い値ですが、人が住んだ瞬間から中古マンションとなります。

1年しか住んでいなくても、売る時は中古マンションの市場価格で、同一需給圏内での他の中古マンションとの比較で価格が決まるということを理解しておきましょう。

「購入か賃貸か?」は、人によって前提条件が異なりますので一概には言えません。

私は住宅ローンの仕事をしているので、客観的な立場でお客様に購入理由を聞くようにしていますが、

「家賃を払い続けるのがもったいないから」と、家賃という比較軸だけでマイホームの購入を進めている

方が多く、とても不安に思います。

なのに、住宅ローンの月々の返済額が現在の家賃よりも多かったり(他にも固定資産税等もかかります)、

自己資金がまったくなく、諸費用はもちろん引越代まで借りなければならないような無理な計画の方が

多いことに驚かされます。

そこまでしないと買えない人は、その物件を買ってはいけないのです!

マーホームを物件を購入することによって、自由で快適な生活を手に入れられるどころか、今後の人生を

縛られ、本末転倒になりかねません。

現在の家賃との比較だけではなく、今後20年、30年先までの自分や家族の生活の変化、仕事や学校、

収入や体力、家族構成なども想像しながら、本当に必要な条件を物件のイメージを絞り込んでいくことです。

また、ずっとそこに住むという感覚ではなく、もし売却することになったら、どんな人が、どんなニーズで

この物件を購入してくれるだろうか?イメージして、目的を持った物件選びをすることをおすすめします。

ないでしょうか?

私は、断然マイホーム購入派です!

そこで今回は、私が マイホーム購入にこだわる3つの理由について

お話したいと思います。

<目次>

1.私がマイホーム購入にこだわる3つの理由

2.住宅ローンの返済ができなくなったらどうする?

3.いざという時に困らないために知っておくこと

4.まとめ

上京してから独身時代に4回、結婚してから2回、離婚後に地方転勤も含め8回(うち2回は購入)

計14回もの引越マニアで、元不動産営業マンの私が、実体験から考えたことをお話しします。

1.私がマイホーム購入にこだわる3つの理由

購入理由?@…「住宅難民になりたくないから」

賃貸借契約の際、保証人や保証会社の保証が必要になります。

保証人は収入があることが前提なので、親に頼むにしても収入のある年齢までということになります。

私は、これまで親に保証人を頼んでいましたが、自分の年齢とともに親も歳をとっていくので、

いつまでも元気で働いているとは限りません。

最近は、保証会社の審査も必須のところも増えましたが、これも過去の信用情報や現在の就業状況に

よって、必ずしも保証が受けられるとは限りません。

そういう意味では、急なタイミングで引越しせざるを得ない事情が生じた場合、

誰にだって自宅難民になる可能性があると言えます。

私は過去に事務所の家賃が払えなくなったり、会社が破産して民事再生した経験もあり、

いくつかの保証会社からNGになり、本当に自宅難民になりかけたことがあります。

住む家がなくなるという不安感は、実際に直面した人しかわからないかもれません。

購入理由?A…「家を借りる際の無駄な諸費用を払いたくないから」

賃貸業はオーナーありきの商売です。

しかし、家を借りる際に当然にかかる諸費用等が、”オーナーの意向で”という言葉を隠れ蓑に、

管理業者(貸主側の仲介会社)の都合で一方的に決められる慣習に疑問を持っています。

●【仲介手数料】

→賃貸借契約時の仲介手数料は、宅建業法上、貸主・借主双方から合計で賃料の1ヶ月分です。

貸主・借主それぞれから賃料の0.5カ月と考えるのが妥当です。

しかし、実際にこれでは商売として成り立つわけがありません。

●【礼金】

→上記のような理由から業法違反にならないよう、管理会社(貸主側の仲介会社)は、

借主から礼金を取って、これを貸主から別の名目でバックしてもらうのが暗黙の了解になっています。

礼金は、貸主のためではなく、仲介業者のためにあるのです。

●【敷金】

→実際には退去時の原状回復費用等でほとんど返ってきません。

私は、1回目の更新前に退去した場合、敷金1ヶ月分は返還しない旨の特約を付けられたこともあります。

●【鍵交換費用】

→実際に新しい鍵が設置されているとは限りません。

管理会社が、同じアパートで入居者が変わる度に、違う部屋の鍵を使いまわしているのを見たことが

あります。

●【24時間サポート】

→頼んでもないのに、まったく不要なサービスです。

ただの押し売りです。

●【害虫駆除・室内消毒】

→本当に実施されているかわかりません。

管理会社は、退去後に前入居者の費用でクリーニングしているはずです。

頼んでもないのに、これから入居する借主が負担しなければならないのかわかりません。

●【入居者保険】

→管理会社が保険会社・商品を指定するのはおかしいです。

自分でちょっと探せば、同じ補償内容で保険料が半分以下の商品をすぐに見つけることができます。

保険料の中に保険会社からのバックが含まれており、これも管理会社の収入源の1つだからです。

●【退去時費用】

→オーナーが次に貸すための準備費用です。

ルールが不明確で正当とは言えません。

交渉するといくらか安くなりますが、だとしたら最初の見積もりは盛られていたということです。

●【更新料】

→更新の手続きと言っても、契約書に署名・押印し、郵送するくらいのことです。

事務経費だけで十分ではないでしょうか?

2年に1度、賃料の1カ月分を更新料を請求されるなんて到底納得できません!

私も元々不動産仲介業者だったので、これらが必要でないことも知っています。

また正直に仕事すると管理会社・賃貸仲介業者は成り立たない裏事情もよく理解しています。

だからこそ、本来必要のない費用を負担するのは絶対嫌です!

購入理由?B…「自分でカスタマイズした部屋で快適に生活したいから」

賃貸物件と分譲物件の一番の違いは、キッチンやトイレ・洗面所などの水回り設備や床や扉などの

仕様ではないでしょうか?

同じ住むなら快適に生活したいですが、賃貸住宅の多くは残念ながらそのような仕様や造りには

なっていません。

壁に絵を飾るのでさえ、壁に穴を開けてはと諦めてしまいます。

今は、中古のマンションを購入し、入居後にクローゼットを増設したり、壁や天井にアクセントクロスを

貼ったり、玄関やリビングの壁に絵をたくさん飾ったりして楽しんでいます。

老後はお風呂に手すりを付け予定で、より快適に暮らすためにお部屋がカスタマイズできるというのは

マイホームを手に入れる大きなメリットだと思います。

賃貸の場合は、長く住んだからと言って定期的にリフォームしてもらえるわけでも、賃料が安くなるわけでもありません。

自分が負担しなくて良いのは、せいぜい生活に支障をきたす給湯器が壊れた時くらいではないでしょうか?

2.住宅ローンの返済ができなくなったらどうする?

購入時のデメリットで、ローンが払えなくなった時のリスクがあげる人がいますが、

賃貸だったら賃料が払えくなってもどうにかなるというのでしょうか?

もし、家賃払えなくなったら、「払わないなら出て行け!」って追い出されるだけしょう。

次の住処を確保するためには、それなりに費用もかかりますので、全力で目の前の賃料を払う方が

合理的で、実家でもあれば帰れますが、その時は仕事やこれまでの生活を捨てなければならない方が

ほとんどでしょう。

一方、住宅ローンを組んでいる場合は、まず借りている金融機関に相談して、一定期間、元金据置

(利息だけ払う)にしてもらうこともできます。

また、自宅を担保にお金を借りる、売却する、賃貸に出すなど、色々な手段が考えられます。

ただ、売却するとなると、家を売ったお金で住宅ローンを完済しなければならないので、

売却金額が住宅ローンの残債額を上回る必要があります。

もし、家を売った価格だけで住宅ローンの残債が完済できない場合、その差額分は自己資金で補え

なければ売却できないことになります。

これは購入時にほぼ決まってしまいますので、そのようなリスクが極めて少ない物件選びをすることが

とても重要になってきます。

3.いざという時に困らないために

つまり、最悪の場合は、手放せる(売却できる、賃貸に出せる)流通性の高い物件を選んでおくことが

最低条件です。

そのうえで、数年後に売却する場合、最低でもその時点でのローンの残債額を上回る金額で売れる物件を

選んで購入することです。

そのためには、購入者が物件を探す際に重視する条件を一つでも多く満たせるような需要の高い物件を

探すことです。

例えば・・・

・人気エリア・街

・利便性の高い沿線・駅

・駅近の立地

・人口増加傾向のエリア

・地形的なリスクが少ないエリア

・高低差の少ない地形

などです。

注文住宅を建てるために、上記の要件をいくつも妥協していくような進め方がもっとも危ないやり方です。

注文建築は施主の希望は満たしていますが、中古住宅として売却する際に、そのこだわりや思いは価格に

反映されません。

また新築マンションも新築の購入時は売主の言い値ですが、人が住んだ瞬間から中古マンションとなります。

1年しか住んでいなくても、売る時は中古マンションの市場価格で、同一需給圏内での他の中古マンションとの比較で価格が決まるということを理解しておきましょう。

まとめ

「購入か賃貸か?」は、人によって前提条件が異なりますので一概には言えません。

私は住宅ローンの仕事をしているので、客観的な立場でお客様に購入理由を聞くようにしていますが、

「家賃を払い続けるのがもったいないから」と、家賃という比較軸だけでマイホームの購入を進めている

方が多く、とても不安に思います。

なのに、住宅ローンの月々の返済額が現在の家賃よりも多かったり(他にも固定資産税等もかかります)、

自己資金がまったくなく、諸費用はもちろん引越代まで借りなければならないような無理な計画の方が

多いことに驚かされます。

そこまでしないと買えない人は、その物件を買ってはいけないのです!

マーホームを物件を購入することによって、自由で快適な生活を手に入れられるどころか、今後の人生を

縛られ、本末転倒になりかねません。

現在の家賃との比較だけではなく、今後20年、30年先までの自分や家族の生活の変化、仕事や学校、

収入や体力、家族構成なども想像しながら、本当に必要な条件を物件のイメージを絞り込んでいくことです。

また、ずっとそこに住むという感覚ではなく、もし売却することになったら、どんな人が、どんなニーズで

この物件を購入してくれるだろうか?イメージして、目的を持った物件選びをすることをおすすめします。