この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2021年09月20日

<お手軽勉強FP2級>株式その2!信用取引ってなんやねん、、、

こんばんは!

ちゃんぬです?

もうすぐ9月も終わりますね、、、

あっという間でしたね?

9月は少しでも成長できたのでしょうか、、、

10月はより成長できるようがんばりましょう

さて、今日も株式の話です?

信用取引って何か知ってますか???

聞いたことない人や聞いたことはあるけども、難しそうって人が大半だと思います

しかし、FPの資格を取得するためには、知っておかなければならない知識なので勉強しておきましょう!!

信用取引とは、 証券会社に一定の委託保証金を預け、株式の購入資金を借り入れて株式の売買を行う方法です。

全然わかんないですね?

もう少し噛み砕いていうと、自分を信用してもらって、証券会社からお金を借りて行う株式投資です!

自分を信用してもらうのって大変ですよね?笑

証券会社がお金を貸しても返ってくるかわからないですもんね笑

なので、自分の持っているお金や有価証券などを担保に入れます。

この担保に入れるお金を委託保証金といいます。

担保に入れるならそのお金で株式買ったらいいやんと思われるかもしれませんが、当然担保にいれた金額以上の金額を借りることができます。

どれくらい借りれるのか決める指標になるのが、 委託保証金率です。

委託保証金立は百分率(%)で表されます。

例えば、30%であれば、入れる委託保証金の値を30とすると、借りることができる金額が100になります。

ちなみに 委託保証金の額は30万円以上、 委託保証金率は30%以上と決まっています。

委託保証金は難しいので例をみておきましょう!!

例えば、委託保証金立が30%で、100万円の買建てを実施する場合です。

100万円 × 30% = 30万円なので、30万円を委託保証金として差し入れることになります?

また、有価証券を委託保証金として差し入れた場合や、信用取引で有価証券を購入している場合は、価格の変動が発生し、差し入れている委託保証金が、委託保証金率を下回る場合があるかもしれません。

このような場合は、追加の補償金を差し入れなければなりません。

これがいわゆる追証ですね?

(アルケゴスがもはや懐かしいです?笑)

信用取引には、主に二つのパターンがあります。

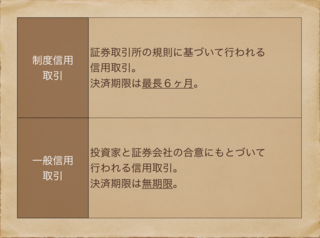

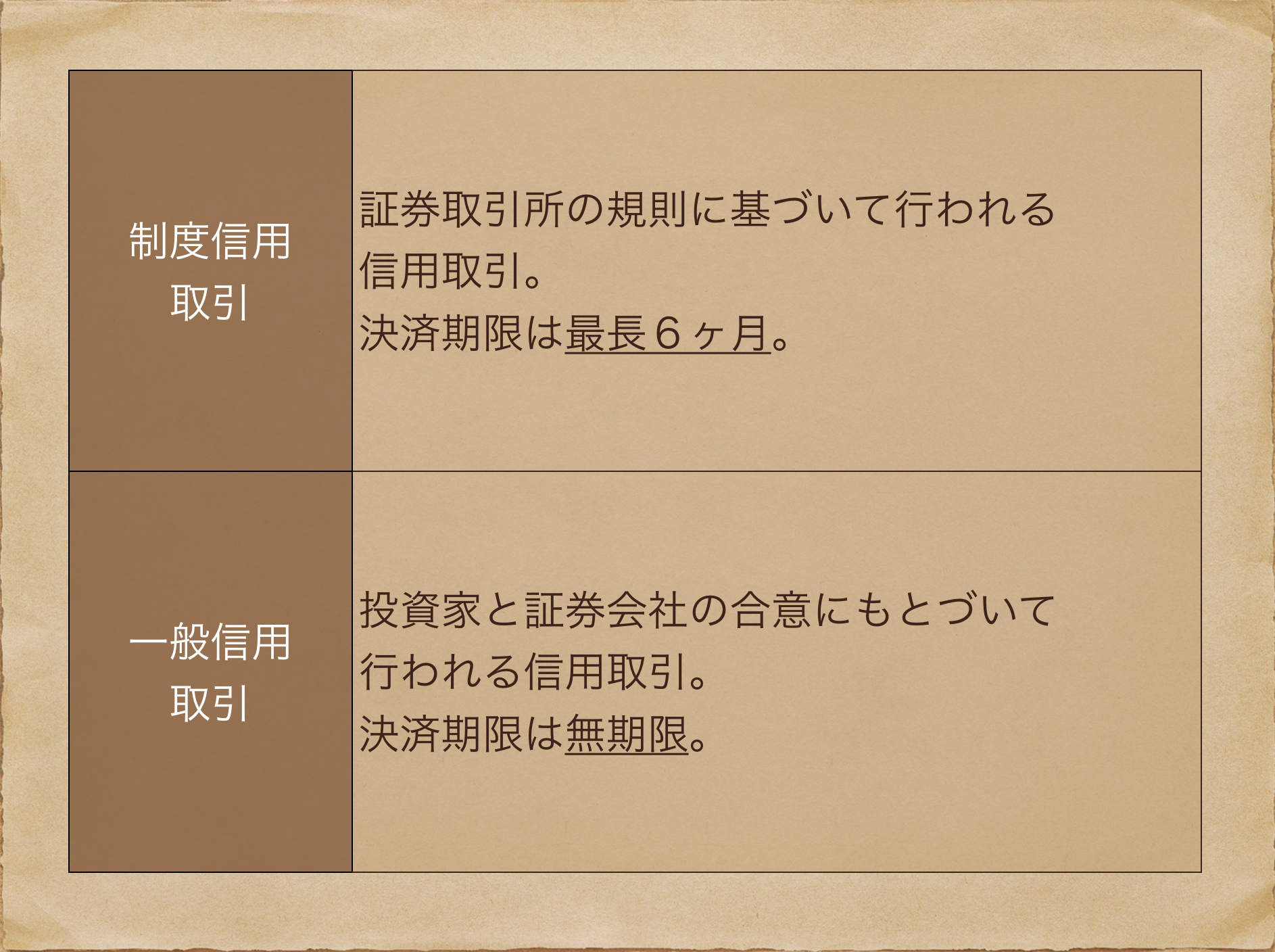

制度信用取引と 一般信用取引です!

それぞれがどのようなもので、どのような違いがあるのか見ていきましょう!!

まずは、制度信用取引についてです。

制度という名前がついているので、こちらの方が特別感がありますね?

制度信用取引とは、 証券取引所の規則に基づいて行われる信用取引のことです。

証券取引所の規則ってなに!!って感じですね笑

ここでは、 決済期限が最長6ヶ月であるということだけ覚えていれば大丈夫です!!

続いては一般信用取引についてです!

一般という名前がついているので、こちらの方が、普通なのか?と考えられますね。

一般信用取引は 投資家と証券会社の合意に基づいて行われる信用取引のことです。

普通は投資家と証券会社の二者間で行われるんですね!!

証券取引所を介する方が特別なのですね!

こちらはなんと決済期限を無期限にすることができます?

先ほど、話したように信用取引はお金を借りて行う投資です。

借りたお金はもちろん返す必要がありますね?

その方法をみてみましょう!!

信用取引の返済方法には、 反対売買による差金決済と 現物株を介した返済の2種類があります。

反対売買による差金決済とは、その名の通りです笑

信用買いを実施する場合は、売り(反対売買)を行い、差額を決済します。

信用売りの場合は逆です。

これが、反対売買による差金決済です?

続いて現物株を介した返済についてです!

現物株を介した返済については、2種類あります!

まず、一つ目は 現引きです。

現引きとは、 株式を売却しないで、証券会社から借りたお金だけを返済することで、現物株を受け取ることを言います。

お金を借りていたのでそのお金を返しさえすれば、株式は売却しなくてもいいでしょう!という考え方ですね!

2つ目は 現渡しです。

現渡しとは、 信用売りをした株と同じ銘柄の現物株を渡し、売建て金額を受け取ることを言います。

現引きの逆ですね!

いかがでしたでしょうか??

信用取引は難しい取引ですが、一攫千金のチャンスがあります。

安全性を重視する私は、一度も挑戦したことがありません。

然し乍ら、FPの資格を取得する上では、必要な要素だと思いますのでぜひ学習しておきましょう。

本日はここまでにしたいと思います。

今日は最後まで読んでいただき、ありがとうございました。

次回も読んでいただけると嬉しいです?

ちゃんぬです?

もうすぐ9月も終わりますね、、、

あっという間でしたね?

9月は少しでも成長できたのでしょうか、、、

10月はより成長できるようがんばりましょう

さて、今日も株式の話です?

今日のアジェンダ

- 信用取引とは

- 制度信用取引と一般信用取引

- 返済方法

- 最後に

信用取引とは

信用取引って何か知ってますか???

聞いたことない人や聞いたことはあるけども、難しそうって人が大半だと思います

しかし、FPの資格を取得するためには、知っておかなければならない知識なので勉強しておきましょう!!

信用取引

信用取引とは、 証券会社に一定の委託保証金を預け、株式の購入資金を借り入れて株式の売買を行う方法です。

全然わかんないですね?

もう少し噛み砕いていうと、自分を信用してもらって、証券会社からお金を借りて行う株式投資です!

自分を信用してもらうのって大変ですよね?笑

証券会社がお金を貸しても返ってくるかわからないですもんね笑

なので、自分の持っているお金や有価証券などを担保に入れます。

この担保に入れるお金を委託保証金といいます。

担保に入れるならそのお金で株式買ったらいいやんと思われるかもしれませんが、当然担保にいれた金額以上の金額を借りることができます。

どれくらい借りれるのか決める指標になるのが、 委託保証金率です。

委託保証金立は百分率(%)で表されます。

例えば、30%であれば、入れる委託保証金の値を30とすると、借りることができる金額が100になります。

ちなみに 委託保証金の額は30万円以上、 委託保証金率は30%以上と決まっています。

委託保証金の例!!

委託保証金は難しいので例をみておきましょう!!

例えば、委託保証金立が30%で、100万円の買建てを実施する場合です。

100万円 × 30% = 30万円なので、30万円を委託保証金として差し入れることになります?

また、有価証券を委託保証金として差し入れた場合や、信用取引で有価証券を購入している場合は、価格の変動が発生し、差し入れている委託保証金が、委託保証金率を下回る場合があるかもしれません。

このような場合は、追加の補償金を差し入れなければなりません。

これがいわゆる追証ですね?

(アルケゴスがもはや懐かしいです?笑)

制度信用取引と一般信用取引

信用取引には、主に二つのパターンがあります。

制度信用取引と 一般信用取引です!

それぞれがどのようなもので、どのような違いがあるのか見ていきましょう!!

制度信用取引

まずは、制度信用取引についてです。

制度という名前がついているので、こちらの方が特別感がありますね?

制度信用取引とは、 証券取引所の規則に基づいて行われる信用取引のことです。

証券取引所の規則ってなに!!って感じですね笑

ここでは、 決済期限が最長6ヶ月であるということだけ覚えていれば大丈夫です!!

一般信用取引

続いては一般信用取引についてです!

一般という名前がついているので、こちらの方が、普通なのか?と考えられますね。

一般信用取引は 投資家と証券会社の合意に基づいて行われる信用取引のことです。

普通は投資家と証券会社の二者間で行われるんですね!!

証券取引所を介する方が特別なのですね!

こちらはなんと決済期限を無期限にすることができます?

返済方法

先ほど、話したように信用取引はお金を借りて行う投資です。

借りたお金はもちろん返す必要がありますね?

その方法をみてみましょう!!

信用取引の返済方法には、 反対売買による差金決済と 現物株を介した返済の2種類があります。

反対売買による差金決済とは、その名の通りです笑

信用買いを実施する場合は、売り(反対売買)を行い、差額を決済します。

信用売りの場合は逆です。

これが、反対売買による差金決済です?

続いて現物株を介した返済についてです!

現物株を介した返済については、2種類あります!

まず、一つ目は 現引きです。

現引きとは、 株式を売却しないで、証券会社から借りたお金だけを返済することで、現物株を受け取ることを言います。

お金を借りていたのでそのお金を返しさえすれば、株式は売却しなくてもいいでしょう!という考え方ですね!

2つ目は 現渡しです。

現渡しとは、 信用売りをした株と同じ銘柄の現物株を渡し、売建て金額を受け取ることを言います。

現引きの逆ですね!

最後に

いかがでしたでしょうか??

信用取引は難しい取引ですが、一攫千金のチャンスがあります。

安全性を重視する私は、一度も挑戦したことがありません。

然し乍ら、FPの資格を取得する上では、必要な要素だと思いますのでぜひ学習しておきましょう。

本日はここまでにしたいと思います。

今日は最後まで読んでいただき、ありがとうございました。

次回も読んでいただけると嬉しいです?

2021年09月12日

<お手軽勉強FP2級>みんな大好き株式編〜株式の基本〜

こんばんわ!

ちゃんぬです?

最近少し涼しくなってきた気がしますね!

夏が終わり、秋に近づいてるんですかね

秋といえば、勉強の秋!ということで、今日もFP2級の学習内容から共有していきたいと思います!

さて、今日は株式について初めて書くので、超基本的なところから書いていきたいと思います?

株式とは何でしょうか??

配当金や株主優待がもらえる印象がありますが、、、、、

株式とは、株式会社が資金調達のために発行する証券のことをいいます。

資金を調達するための手段だったんですね?

株主を購入した人を株主といいます。

株主という言葉もよく聞きますよね

株主にはいくつか権利があります。

今回は3つ紹介したいと思います!

まず、一つ目は、 議決権です?

聞いたことがある方もたくさんおられると思いますが、見ていきましょう!

議決権とは、 会社の経営に参加する権利のことです。

経営に参加できるなんて、、、すごい!

株主総会に参加するなどの貌で経営に参加することになります。

二つ目は、剰余金分配請求権です!

難しいこと言わないでほしい、、、となるかもしれませんが、簡単に言うと、配当金などをもらう権利のことです。

会社が獲得した利益(剰余金)の分配を受ける権利を剰余金分配請求権といいます。

剰余金って利益のことを表しているのか〜、くらいに思っていただけたら一旦は大丈夫だと思います!

三つ目は、残余財産分配請求権です。

また、難しい言葉

なんやねん、残余財産って!となるかもしれませんが、会社が消滅する時の財産のことです。

会社が解散した場合、持株数に応じて残った財産の分配を受ける権利のことを残余財産分配請求権といいます。

会社がなくなる時の残っている財産は株主のものですね

株式って高いイメージありませんか??

何百万円も出さないと買えないイメージありますよね笑

これは、単元株という 株式の取引単位ごとにしか購入できなかったからですね。

原則として、 株式の売買は単元株の整数倍で行われます。

最近は私たち一般顧客は、一株ごとに株式を取引させてくれるネット証券などもありますね!

しかし、単元株数持たなければ、株主優待が受けられない場合があります。

続いて株式の取引方法について書いていきたいと思います!

株式は通常、証券取引所を通じて売買されます。

朝のニュースなどを聞いているとよく登場する証券取引所です!

一番メジャーなのは、やはり東京証券取引所ですかね!

東証ってやつですね?

他の証券取引所についてはあまり聞いたことがないかもしれませんが、国内には、 東京、 名古屋、 福岡などがあります。(大阪にもあるよ!!)

東京と名古屋には1部と2部があります。

東証1部などはよく聞く言葉ですよね?

新興企業を対象とした市場として、 マザーズや ジャスダックなどもあります。

続いては注文方法についてです。

取引できる株式はもちろん、証券取引所に上場している上場株式になります。

上場株式の注文方法には、 指値注文と 成行注文の2種類があります。

指値注文はその名の通り、 売買価格を指定して注文する方法です。

例えば、A社の株式を一株1,000円で100株買うみたいな感じですね?

続いて成行注文とは、 売買価格を指定しないで注文する方法です。

取引所の成り行きに任せる感じですね?

例えば、A社の株式をいくらでもいいから、100株買う!みたいな感じですね!

買いたいという気持ちが前に出てる気がしますね笑

証券取引所を通じて売買する場合、いくつか売買のルールが存在しています。

ここでは、3つのルールを紹介したいと思います。

一つ目は 成行注文優先の原則です。

先ほど登場した 成行注文の方が指値注文より優先されるということですね!

成行注文であれば、購入者がいくらで購入してもいいと言っているわけですので、取引所側も楽ですしね笑

二つ目は価格優先の原則です。

指値と成行であれば、成行の方が優先されることは分かりました。

では、指値の中での優先順位はどのように決まるのでしょうか?

価格で判断されるわけですね?

同一銘柄について、 複数の売り指値注文がある場合は最も低い価格が優先されます。

また、 買い指し値注文の場合は、最も高い価格が優先されます。

売りたい時は安いものから売れていく、買いたい時は高いお金を出せば先に買えるということですね。

当然といえば、当然、、、かもしれませんね笑

三つ目は 時間優先の原則です。

同一銘柄について、 同条件で複数の注文がある場合は、時間の早い注文が優先されます。

当然ですよね笑

順番抜かしは許されません!!笑

このような3つのルールに基づいて行われる取引を オークション方式といいます。

株式の価格って時間ごとに変化し続けてますよね?

半沢直樹でも株価が変化しているシーンありましたよね笑

しかしながら、値幅制限という制度もあります。

値幅制限とは、 株価が異常に急騰したり、暴落したりすることを防止するために、株価の1日の値幅を制限する制度のことをいいます。

この値幅の限界まで上昇することを ストップ高、限界まで下落することを ストップ安といいます。

ストップ高、ストップ安という言葉はニュースなどで聞いたことがある方も多いかと思います。

この値幅制限ですが、なんとニューヨーク証券取引所や香港証券取引所にはありません。

日本国内の証券取引所での制度ですので覚えておきましょう。

その他の証券取引所に関する言葉についても見ておきましょう。

立会外取引についてです。

言葉のまんまですが、証券取引所で行われる時間外取引のことをいいます。

逆に通常取引を行う時間帯を立会時間といいます?

続いては証券保管振替機構になります?

通常ほふりというやつですね?

現在、上場株式の株券は電子化されています。

この電子化された債券を管理しているのが、証券保管振替機構や証券会社に開設された口座です?

電子化される以前は、株券を購入した株主は株主名簿の名義書換えをする必要があったらしいです!

今は電子化されてだいぶ便利になったみたいですね

さて、株式の決済、つまり受け渡しはいつ行われるのでしょうか??

株式の受け渡しは、約定日を含めて3営業日目に実施されます!

電子化されたからといって当日すぐに行われるわけではないんですね?

いかがでしたでしょうか??

本日は株式についての勉強でした!!

こんなん知らなくてもなんとかなるぜ!と思っている方もいるかもしれませんし、実際そうかもしれません

しかし、FPを目指している方であれば、知っておくべき知識だと思います!

しっかり勉強していきましょう?

本日はここまでにしたいと思います!

最後まで読んでいただき、ありがとうございました!

次も読んでいただけると嬉しいです?

ちゃんぬです?

最近少し涼しくなってきた気がしますね!

夏が終わり、秋に近づいてるんですかね

秋といえば、勉強の秋!ということで、今日もFP2級の学習内容から共有していきたいと思います!

本日のアジェンダ

- 株式の基本

- 株式の取引

- 売買のルール

- 値幅制限

- その他

- 最後に

株式の基本

さて、今日は株式について初めて書くので、超基本的なところから書いていきたいと思います?

株式とは何でしょうか??

配当金や株主優待がもらえる印象がありますが、、、、、

株式とは、株式会社が資金調達のために発行する証券のことをいいます。

資金を調達するための手段だったんですね?

株主を購入した人を株主といいます。

株主という言葉もよく聞きますよね

株主にはいくつか権利があります。

株主の権利

今回は3つ紹介したいと思います!

まず、一つ目は、 議決権です?

聞いたことがある方もたくさんおられると思いますが、見ていきましょう!

議決権とは、 会社の経営に参加する権利のことです。

経営に参加できるなんて、、、すごい!

株主総会に参加するなどの貌で経営に参加することになります。

二つ目は、剰余金分配請求権です!

難しいこと言わないでほしい、、、となるかもしれませんが、簡単に言うと、配当金などをもらう権利のことです。

会社が獲得した利益(剰余金)の分配を受ける権利を剰余金分配請求権といいます。

剰余金って利益のことを表しているのか〜、くらいに思っていただけたら一旦は大丈夫だと思います!

三つ目は、残余財産分配請求権です。

また、難しい言葉

なんやねん、残余財産って!となるかもしれませんが、会社が消滅する時の財産のことです。

会社が解散した場合、持株数に応じて残った財産の分配を受ける権利のことを残余財産分配請求権といいます。

会社がなくなる時の残っている財産は株主のものですね

株式の単位

株式って高いイメージありませんか??

何百万円も出さないと買えないイメージありますよね笑

これは、単元株という 株式の取引単位ごとにしか購入できなかったからですね。

原則として、 株式の売買は単元株の整数倍で行われます。

最近は私たち一般顧客は、一株ごとに株式を取引させてくれるネット証券などもありますね!

しかし、単元株数持たなければ、株主優待が受けられない場合があります。

株式の取引

続いて株式の取引方法について書いていきたいと思います!

株式は通常、証券取引所を通じて売買されます。

証券取引所

朝のニュースなどを聞いているとよく登場する証券取引所です!

一番メジャーなのは、やはり東京証券取引所ですかね!

東証ってやつですね?

他の証券取引所についてはあまり聞いたことがないかもしれませんが、国内には、 東京、 名古屋、 福岡などがあります。(大阪にもあるよ!!)

東京と名古屋には1部と2部があります。

東証1部などはよく聞く言葉ですよね?

新興企業を対象とした市場として、 マザーズや ジャスダックなどもあります。

注文方法

続いては注文方法についてです。

取引できる株式はもちろん、証券取引所に上場している上場株式になります。

上場株式の注文方法には、 指値注文と 成行注文の2種類があります。

指値注文はその名の通り、 売買価格を指定して注文する方法です。

例えば、A社の株式を一株1,000円で100株買うみたいな感じですね?

続いて成行注文とは、 売買価格を指定しないで注文する方法です。

取引所の成り行きに任せる感じですね?

例えば、A社の株式をいくらでもいいから、100株買う!みたいな感じですね!

買いたいという気持ちが前に出てる気がしますね笑

売買のルール

証券取引所を通じて売買する場合、いくつか売買のルールが存在しています。

ここでは、3つのルールを紹介したいと思います。

一つ目は 成行注文優先の原則です。

先ほど登場した 成行注文の方が指値注文より優先されるということですね!

成行注文であれば、購入者がいくらで購入してもいいと言っているわけですので、取引所側も楽ですしね笑

二つ目は価格優先の原則です。

指値と成行であれば、成行の方が優先されることは分かりました。

では、指値の中での優先順位はどのように決まるのでしょうか?

価格で判断されるわけですね?

同一銘柄について、 複数の売り指値注文がある場合は最も低い価格が優先されます。

また、 買い指し値注文の場合は、最も高い価格が優先されます。

売りたい時は安いものから売れていく、買いたい時は高いお金を出せば先に買えるということですね。

当然といえば、当然、、、かもしれませんね笑

三つ目は 時間優先の原則です。

同一銘柄について、 同条件で複数の注文がある場合は、時間の早い注文が優先されます。

当然ですよね笑

順番抜かしは許されません!!笑

このような3つのルールに基づいて行われる取引を オークション方式といいます。

値幅制限

株式の価格って時間ごとに変化し続けてますよね?

半沢直樹でも株価が変化しているシーンありましたよね笑

しかしながら、値幅制限という制度もあります。

値幅制限とは、 株価が異常に急騰したり、暴落したりすることを防止するために、株価の1日の値幅を制限する制度のことをいいます。

この値幅の限界まで上昇することを ストップ高、限界まで下落することを ストップ安といいます。

ストップ高、ストップ安という言葉はニュースなどで聞いたことがある方も多いかと思います。

この値幅制限ですが、なんとニューヨーク証券取引所や香港証券取引所にはありません。

日本国内の証券取引所での制度ですので覚えておきましょう。

その他

その他の証券取引所に関する言葉についても見ておきましょう。

立会外取引

立会外取引についてです。

言葉のまんまですが、証券取引所で行われる時間外取引のことをいいます。

逆に通常取引を行う時間帯を立会時間といいます?

証券保管振替機構

続いては証券保管振替機構になります?

通常ほふりというやつですね?

現在、上場株式の株券は電子化されています。

この電子化された債券を管理しているのが、証券保管振替機構や証券会社に開設された口座です?

電子化される以前は、株券を購入した株主は株主名簿の名義書換えをする必要があったらしいです!

今は電子化されてだいぶ便利になったみたいですね

決済

さて、株式の決済、つまり受け渡しはいつ行われるのでしょうか??

株式の受け渡しは、約定日を含めて3営業日目に実施されます!

電子化されたからといって当日すぐに行われるわけではないんですね?

最後に

いかがでしたでしょうか??

本日は株式についての勉強でした!!

こんなん知らなくてもなんとかなるぜ!と思っている方もいるかもしれませんし、実際そうかもしれません

しかし、FPを目指している方であれば、知っておくべき知識だと思います!

しっかり勉強していきましょう?

本日はここまでにしたいと思います!

最後まで読んでいただき、ありがとうございました!

次も読んでいただけると嬉しいです?

2021年09月11日

<お手軽勉強FP2級>債券その3!〜債券のリスクについて〜

こんばんは!

ちゃんぬです?

さて、9月の始めにスーパーセールで買った商品が届きつつあります!

テンションあがりますね

いつか届いた商品についても紹介したいと思います!!

今日はそれとは別で、債券の話の続きをしていけたらと思います!!

本日は債券のリスクについてです!

「リスク」と聞くと危ない!危険!逃げなきゃ!!と思われる方が大半だと思います。

しかし、この世にリスクのないものなんてほとんどありません!!笑

中学、高校生の時は、英文和訳の時に「risk」=「危険」と訳される場合がほとんどだったかと思います。

しかし、リスクには 「不確実性」という意味もあります!

資産形成のための投資をされる方たちにとっては常識かもしれませんが、このような意味もあることを覚えておきましょう!

この世の中、未来を読める人なんていませんし、リスクで溢れていますよね?

さて、本日は債券の話です!

債券のリスクとはなんでしょうか???

一般的に 価格変動リスク、 信用リスク、 流動性リスク、 カントリーリスクなどがあるとされています。

言葉でだいたい想像できる方もいるかもしれませんが、曖昧なままにしているのも危ないので一つずつ見ていきましょう!!

まずは、価格変動リスクです。

これはだいたい想像つく方が多いかもしれません!

債券の価格が変動するリスクのことですね!

債券の価格が変動するのはもちろんするのですが、 市場金利の変動にともなって変動します。

市場金利が上昇すると、債券価格が下落し、利回りは上昇します。

逆に、 市場金利が下落すると、債券価格が上昇し、利回りは下落します。

どうゆうこと??ってなる方も多いので、なぜこうなるのか見ていきましょう!

市場金利と債券のつながりについて考えてみましょう。

まず、すでに債券を所有している人がいるとしましょう。

金利が上がったらどうするでしょうか?

今所有している債券より、金利が上がった後に発行される債券の方が、たくさん利息が得られそうだなあと考えて、今持っている債券を売り、新しい債券を買うでしょう。

(もちろんそのまま持ち続ける人もいます笑)

そうすると、金利が上がる前の古い債券は売られ、債券価格が下落します。

安くで変えて、利息は当時と変わらない金額をもらえるので、投資した金額に対する得られる利息の割合である利回りはよくなりますよね!!

このような流れで債券価格の下落、利回りの上昇が発生します。

金利が下落した場合はこれと逆のことが発生します。

金額の変動幅はどのように決まるのでしょうか?

影響するのは債券の 残存期間と 表面利率です。

まず、残存期間についてです。

一般的に残存期間が長い債券ほど変動幅は大きくなります。

逆に残存期間が短い債券ほど変動幅が小さくなります。

続いて表面利率についてです。

表面利率が低い債券ほど変動幅が大きく、逆に表面利率が高い債券ほど変動幅は小さくなります。

これは何となく想像つきますね!

たくさん利息がもらえるのであれば、持っておきたくなりますもんね笑

続いては信用リスクについてです。

信用リスクとは、 債券の元本や利息の支払が遅延したり、その一部または全部が支払われないリスクのことをいいます。

デフォルトリスクや債務不履行リスクともいわれます。

でもそのリスクどうやって測るの??となるでしょう。

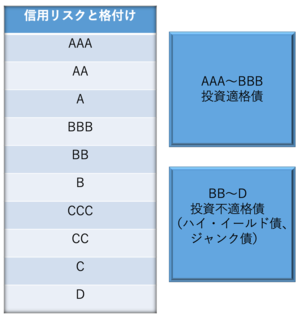

「格付け」が信用リスクの目安になります。

GACKTさんがよく出演されている番組で格付けがあるので、言葉自体は聞いたことがある方が多いかと思います。

債券の格付けを決める主な格付機関は、ムーディーズやS&P(スタンダード・アンド・プアーズ)などがあります。

S&Pはよく聞きますね!!

S&P 500に投資されている方も多いかと多いかと思いますので?

格付けは、発行体が同じであっても、格付機関によって異なることがあります。

また、同じ発行体でも、発行時期や利率によって格付けが異なります。

格付けは数字ではなく、英字で表現されます。

「AAA」や「D」といったような表現方法がなされます。

AAAが最も格付けが高く、Dが一番低くなります。

一般に格付けの高い債券ほど債券価格が高く、利回りが低くなります。

格付けが高い方が安全性が高いとされているので、人気が集まりますもんね?

格付けの順番については下記の表を参考にしてください!

流動性リスクについてです。

債券の取引量が少ない場合、債券を売りたい!と思っても、すぐに売れない・希望価格よりも下がってしまうなどのリスクがあります。

このようなリスクを流動生リスクと呼んでいます。

債券の取引が市場で少なくなってしまうということですね!!

カントリーリスクとは、その国の政治、経済などの情勢からみた国の信用リスクのことをいいます。

感覚として、今アフガニスタンとかは危なそうですよね、、、

いかがでしたでしょうか?

株より安全性が高いとされている債券ですが、やはりリスクは存在しています。

理解しておかないと自分の作りたいポートフォリオと異なるものになるかもしれません。

また、FPの試験勉強にも役立つと思うので、ぜひ活用してください!

本日はここまでにしたいと思います。

最後まで読んでいただき、ありがとうございました!

次回も読んでいただけると嬉しいです?

ちゃんぬです?

さて、9月の始めにスーパーセールで買った商品が届きつつあります!

テンションあがりますね

いつか届いた商品についても紹介したいと思います!!

今日はそれとは別で、債券の話の続きをしていけたらと思います!!

今日のアジェンダ

- 債券のリスク

- 価格変動リスク

- 信用リスク

- 流動性リスク

- カントリーリスク

- 最後に

債券のリスク

本日は債券のリスクについてです!

「リスク」と聞くと危ない!危険!逃げなきゃ!!と思われる方が大半だと思います。

しかし、この世にリスクのないものなんてほとんどありません!!笑

中学、高校生の時は、英文和訳の時に「risk」=「危険」と訳される場合がほとんどだったかと思います。

しかし、リスクには 「不確実性」という意味もあります!

資産形成のための投資をされる方たちにとっては常識かもしれませんが、このような意味もあることを覚えておきましょう!

この世の中、未来を読める人なんていませんし、リスクで溢れていますよね?

さて、本日は債券の話です!

債券のリスクとはなんでしょうか???

一般的に 価格変動リスク、 信用リスク、 流動性リスク、 カントリーリスクなどがあるとされています。

言葉でだいたい想像できる方もいるかもしれませんが、曖昧なままにしているのも危ないので一つずつ見ていきましょう!!

価格変動リスク

まずは、価格変動リスクです。

これはだいたい想像つく方が多いかもしれません!

債券の価格が変動するリスクのことですね!

債券の価格が変動するのはもちろんするのですが、 市場金利の変動にともなって変動します。

市場金利が上昇すると、債券価格が下落し、利回りは上昇します。

逆に、 市場金利が下落すると、債券価格が上昇し、利回りは下落します。

どうゆうこと??ってなる方も多いので、なぜこうなるのか見ていきましょう!

市場金利と債券のつながり

市場金利と債券のつながりについて考えてみましょう。

まず、すでに債券を所有している人がいるとしましょう。

金利が上がったらどうするでしょうか?

今所有している債券より、金利が上がった後に発行される債券の方が、たくさん利息が得られそうだなあと考えて、今持っている債券を売り、新しい債券を買うでしょう。

(もちろんそのまま持ち続ける人もいます笑)

そうすると、金利が上がる前の古い債券は売られ、債券価格が下落します。

安くで変えて、利息は当時と変わらない金額をもらえるので、投資した金額に対する得られる利息の割合である利回りはよくなりますよね!!

このような流れで債券価格の下落、利回りの上昇が発生します。

金利が下落した場合はこれと逆のことが発生します。

金額の変動幅は??

金額の変動幅はどのように決まるのでしょうか?

影響するのは債券の 残存期間と 表面利率です。

まず、残存期間についてです。

一般的に残存期間が長い債券ほど変動幅は大きくなります。

逆に残存期間が短い債券ほど変動幅が小さくなります。

続いて表面利率についてです。

表面利率が低い債券ほど変動幅が大きく、逆に表面利率が高い債券ほど変動幅は小さくなります。

これは何となく想像つきますね!

たくさん利息がもらえるのであれば、持っておきたくなりますもんね笑

信用リスク

続いては信用リスクについてです。

信用リスクとは、 債券の元本や利息の支払が遅延したり、その一部または全部が支払われないリスクのことをいいます。

デフォルトリスクや債務不履行リスクともいわれます。

でもそのリスクどうやって測るの??となるでしょう。

「格付け」が信用リスクの目安になります。

格付け

GACKTさんがよく出演されている番組で格付けがあるので、言葉自体は聞いたことがある方が多いかと思います。

債券の格付けを決める主な格付機関は、ムーディーズやS&P(スタンダード・アンド・プアーズ)などがあります。

S&Pはよく聞きますね!!

S&P 500に投資されている方も多いかと多いかと思いますので?

格付けは、発行体が同じであっても、格付機関によって異なることがあります。

また、同じ発行体でも、発行時期や利率によって格付けが異なります。

格付けの表し方

格付けは数字ではなく、英字で表現されます。

「AAA」や「D」といったような表現方法がなされます。

AAAが最も格付けが高く、Dが一番低くなります。

一般に格付けの高い債券ほど債券価格が高く、利回りが低くなります。

格付けが高い方が安全性が高いとされているので、人気が集まりますもんね?

格付けの順番については下記の表を参考にしてください!

流動性リスク

流動性リスクについてです。

債券の取引量が少ない場合、債券を売りたい!と思っても、すぐに売れない・希望価格よりも下がってしまうなどのリスクがあります。

このようなリスクを流動生リスクと呼んでいます。

債券の取引が市場で少なくなってしまうということですね!!

カントリーリスク

カントリーリスクとは、その国の政治、経済などの情勢からみた国の信用リスクのことをいいます。

感覚として、今アフガニスタンとかは危なそうですよね、、、

最後に

いかがでしたでしょうか?

株より安全性が高いとされている債券ですが、やはりリスクは存在しています。

理解しておかないと自分の作りたいポートフォリオと異なるものになるかもしれません。

また、FPの試験勉強にも役立つと思うので、ぜひ活用してください!

本日はここまでにしたいと思います。

最後まで読んでいただき、ありがとうございました!

次回も読んでいただけると嬉しいです?

2021年09月03日

<お手軽勉強FP2級>債券その2!!〜債券の利回り計算〜

こんばんは!

ちゃんぬです?

ようやく週末ですね?

今日も張り切っていきましょう!!

今日もFPの知識から紹介です!!

前回内容と被るかもしれませんが、まずは債券の利回りとはについてです?

債券の利回りとは、 当初の投資額に対する利息および償還差損益の割合のことです。

どれくらいの投資でどれくらいの儲けがあったかを示す指標ですね?

債券の利回りには大きく4つの種類があります。

直接利回り、 応募者利回り、 最終利回り、 所有期間利回りの4つです!

それぞれ見ていきましょう!!

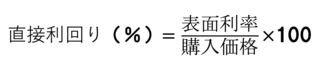

直接利回りとは、 投資金額に対する毎年の利息収入の割合のことです。

式を見てみましょう!!

上記の式で求めることができます。

表面利率を購入価格で割るんですね?

表面利率の言葉の意味がわからない方は過去のブログをご参照ください?

少し例を見てみましょう!!

1/105 × 100 ≒ 0.95%

これで求めることができます?

結果を見ると、んー渋い値がでてますね笑

応募者利回りとは、 債券の発行時に購入し、償還するまで所有した場合の利回りのことを言います?

債券を発行時に購入した場合に計算する必要がありますね!!

式を見てみましょう!

さて、ややこしい式が出てきましたね笑

順を追って見ていきましょう!

まず、右上の分数の中にある分数の部分についてです!

額面から発行価格を引いたものを償還期限で割っていますね?

これは 売却時の価格と購入時の価格の差でどれくらい利益が得られるかを年単位に変換したものになりますね。

利回りは1年単位の利息を計算することになりますのでこの計算が必要になります。

売却価格と購入価格の差で利益が生まれるのは商売の基本ですね!

続いて、全体の分数についてです。

表面利率と先ほど計算した右上の分数を足して、発行価格で割っていますね?

表面利率はすでに一年あたりの利息を示していますし、先ほど計算した分数の部分も一年あたりに得られる利益になっています。

この二つが債券へ投資することで得られる利息になりますので、この最終的に得られる利息を購入価格である発行価格で割っているという式ですね?

債券の発行時に購入していることが前提となっているので、購入価格=発行価格となっております!

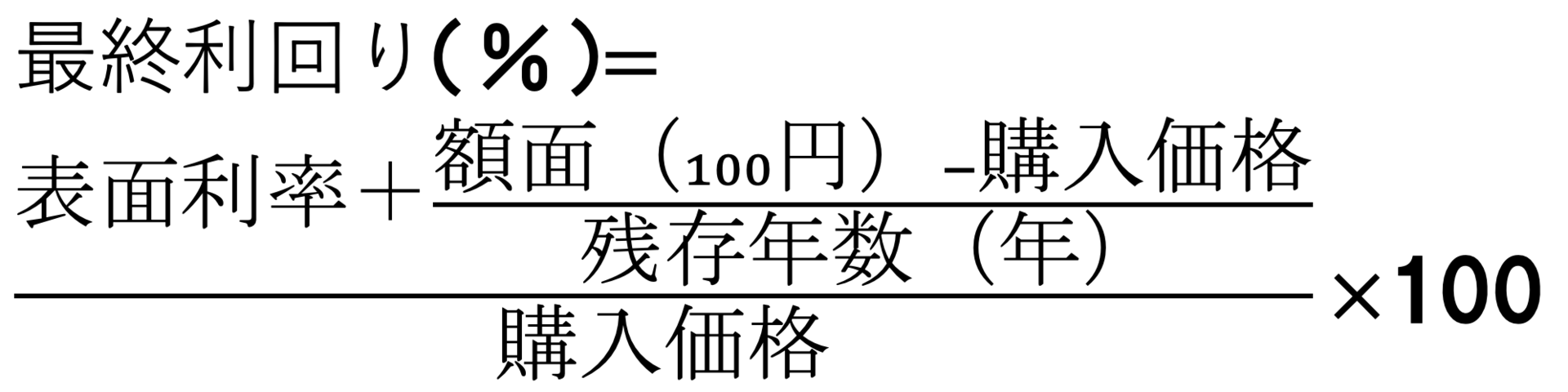

次は最終利回りです!

最終利回りとは、 すでに発行されている債券を時価で購入し、償還するまで所有した場合の利回りを示します。

応募者利回りと異なる点は、すでに発行されている債券を購入している点ですね!

発行価格→購入価格、償還期限→残存年数へと変わります。

応募者利回りの式が理解できている人からすれば、一緒やんとなるかもしれません!

最終利回りの式さえ覚えておけば、応募者利回りも求めることができますね?

最後は、所有期間利回りについてです!

所有期間利回りは、 新規発行の債券または既発行の債券を購入し、償還前に売却した場合の利回りのことです。

応募者利回り、最終利回りと比較すると償還まで保有しないという点が異なりますね!

式は、最終利回りの額面が売却価格、残存年数が所有期間に変わります。

考え方は応募者利回りと最終利回りと同じですね?

償還時の売却価格は額面なので、応募者利回りや最終利回りは額面から購入価格を引いていたんですね!!

それぞれ名前は紛らわしいので覚えておきましょう!!

いかがでしたでしょうか??

今日は式が多くてややこしすぎやん、、、と思われた方も多いかもしれませんが、FPの資格を取得するためには、必要な知識ですし、債券購入時にどの債券を購入するか選択する場合も役に立つかと思います?

必要な知識の一つだと思いますのでぜひ参考にしてください!!

債券についてはもう一回だけ書きたいと思っています!

最後はリスクについてですので、そちらも読んでいただけると嬉しいです!!

それでは今日はここまでにしたいと思います!

最後までお読みいただき、ありがとうございました!

次回も読んでいただけると嬉しいです?

ちゃんぬです?

ようやく週末ですね?

今日も張り切っていきましょう!!

今日もFPの知識から紹介です!!

今日のアジェンダ

- 債券の利回りとは

- 直接利回り

- 応募者利回り

- 最終利回り

- 所有期間利回り

- 最後に

債券の利回りとは

前回内容と被るかもしれませんが、まずは債券の利回りとはについてです?

債券の利回りとは、 当初の投資額に対する利息および償還差損益の割合のことです。

どれくらいの投資でどれくらいの儲けがあったかを示す指標ですね?

債券の利回りには大きく4つの種類があります。

直接利回り、 応募者利回り、 最終利回り、 所有期間利回りの4つです!

それぞれ見ていきましょう!!

直接利回り

直接利回りとは、 投資金額に対する毎年の利息収入の割合のことです。

式を見てみましょう!!

上記の式で求めることができます。

表面利率を購入価格で割るんですね?

表面利率の言葉の意味がわからない方は過去のブログをご参照ください?

少し例を見てみましょう!!

表面利率1%の債券を105円で購入した場合

1/105 × 100 ≒ 0.95%

これで求めることができます?

結果を見ると、んー渋い値がでてますね笑

応募者利回り

応募者利回りとは、 債券の発行時に購入し、償還するまで所有した場合の利回りのことを言います?

債券を発行時に購入した場合に計算する必要がありますね!!

式を見てみましょう!

さて、ややこしい式が出てきましたね笑

順を追って見ていきましょう!

まず、右上の分数の中にある分数の部分についてです!

額面から発行価格を引いたものを償還期限で割っていますね?

これは 売却時の価格と購入時の価格の差でどれくらい利益が得られるかを年単位に変換したものになりますね。

利回りは1年単位の利息を計算することになりますのでこの計算が必要になります。

売却価格と購入価格の差で利益が生まれるのは商売の基本ですね!

続いて、全体の分数についてです。

表面利率と先ほど計算した右上の分数を足して、発行価格で割っていますね?

表面利率はすでに一年あたりの利息を示していますし、先ほど計算した分数の部分も一年あたりに得られる利益になっています。

この二つが債券へ投資することで得られる利息になりますので、この最終的に得られる利息を購入価格である発行価格で割っているという式ですね?

債券の発行時に購入していることが前提となっているので、購入価格=発行価格となっております!

最終利回り

次は最終利回りです!

最終利回りとは、 すでに発行されている債券を時価で購入し、償還するまで所有した場合の利回りを示します。

応募者利回りと異なる点は、すでに発行されている債券を購入している点ですね!

発行価格→購入価格、償還期限→残存年数へと変わります。

応募者利回りの式が理解できている人からすれば、一緒やんとなるかもしれません!

最終利回りの式さえ覚えておけば、応募者利回りも求めることができますね?

所有期間利回り

最後は、所有期間利回りについてです!

所有期間利回りは、 新規発行の債券または既発行の債券を購入し、償還前に売却した場合の利回りのことです。

応募者利回り、最終利回りと比較すると償還まで保有しないという点が異なりますね!

式は、最終利回りの額面が売却価格、残存年数が所有期間に変わります。

考え方は応募者利回りと最終利回りと同じですね?

償還時の売却価格は額面なので、応募者利回りや最終利回りは額面から購入価格を引いていたんですね!!

それぞれ名前は紛らわしいので覚えておきましょう!!

最後に

いかがでしたでしょうか??

今日は式が多くてややこしすぎやん、、、と思われた方も多いかもしれませんが、FPの資格を取得するためには、必要な知識ですし、債券購入時にどの債券を購入するか選択する場合も役に立つかと思います?

必要な知識の一つだと思いますのでぜひ参考にしてください!!

債券についてはもう一回だけ書きたいと思っています!

最後はリスクについてですので、そちらも読んでいただけると嬉しいです!!

それでは今日はここまでにしたいと思います!

最後までお読みいただき、ありがとうございました!

次回も読んでいただけると嬉しいです?

2021年08月29日

<お手軽勉強FP2級>債券の基本!〜債券とは〜

こんばんは!

ちゃんぬです?

ようやく今週の仕事が終わりました!

大変でしたね?

これもFIREしたい!という気持ちを駆り立てます笑

本日もFPに関する知識を紹介させていただきます!!

債券についてです?

まずは債券とは何かについてです。

聞いたことある方が多いのでさっと流しますが、 投資家からお金を借りる時に発行する借用証書のようなもののことを言います。

発行するのは、国や企業です。

国が発行するものは国債、 企業が発行するものは社債と呼ばれます。

この2種類がよく聞くものかなと思いますが、 地方公共団体が発行する地方債、 金融機関が発行する金融債などもあります。

債券の話がされる場合にさまざまな用語が出てくるかと思います。

難しいですよね笑

いくつかピックアップして説明していきます?

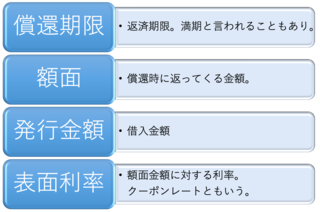

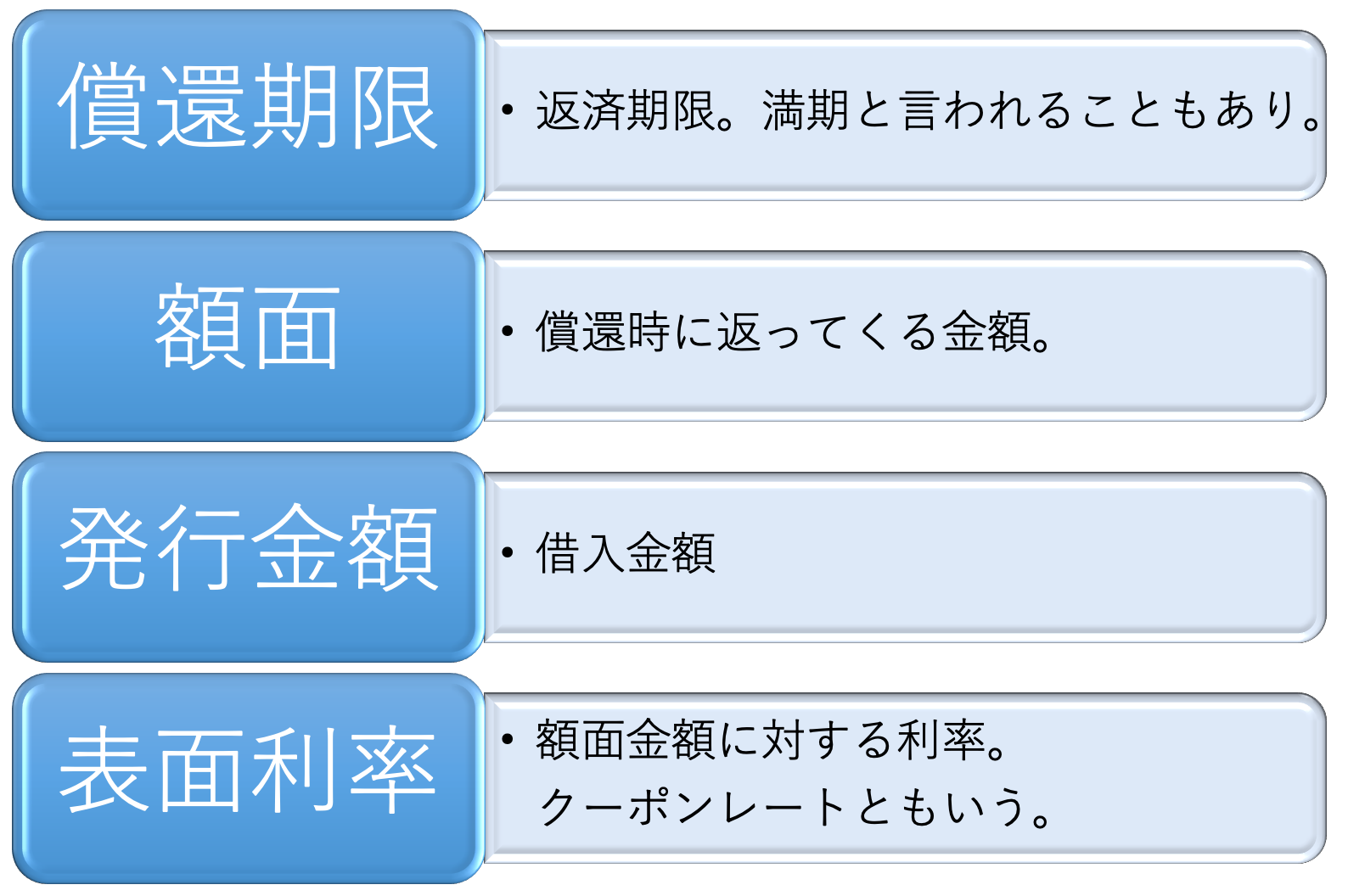

償還期限は国や企業に債券を返却し、お金が戻ってくる期限のことを表しています!

額面はその時に戻ってくる金額のことですね!

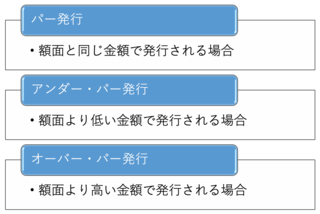

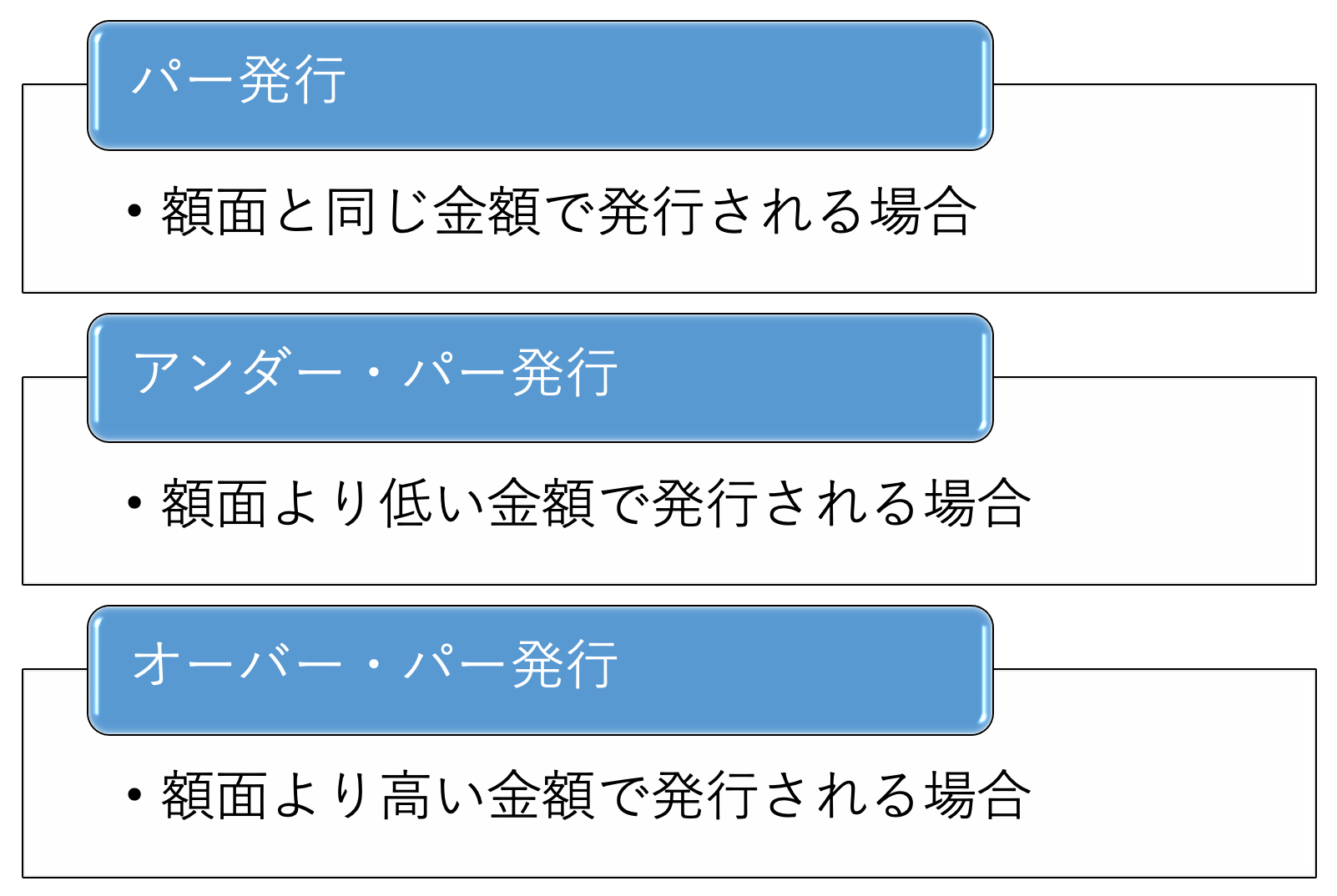

発行金額は、債券を購入する際に支払う金額のことを言いますが、なんと額面より小さい金額の場合があります。

発行金額の3つのパターンについて見ていきましょう。

債券の発行価格は額面100円あたりの価格で表示されます。

パー発行は100円、アンダー・パー発行は例えば95円、オーバー・パー発行は例えば105円で発行されることとなります。

オーバー・パーの場合は、なんで戻ってくる価格の方が低いねん!!など思われる方いるかもしれません。

債券は所有していると利息をいただけたりするので、それを考慮するとプラスになったりします!

この利息の金額を求めるために表面利率が必要になります?

利回りの計算方法についてはまた後日説明させていただきます!

債券は満期まで所有しておくと額面で償還されます。

しかし、所有している期間中に時価で売却することもできます!

その方が、利回りがよくなったりしますが、また後日の利回り計算方法の回を読んでいただけたら嬉しいです?

続いて債券の種類についてです。

いくつか分類のパターンがあるので順番に見ていきましょう!

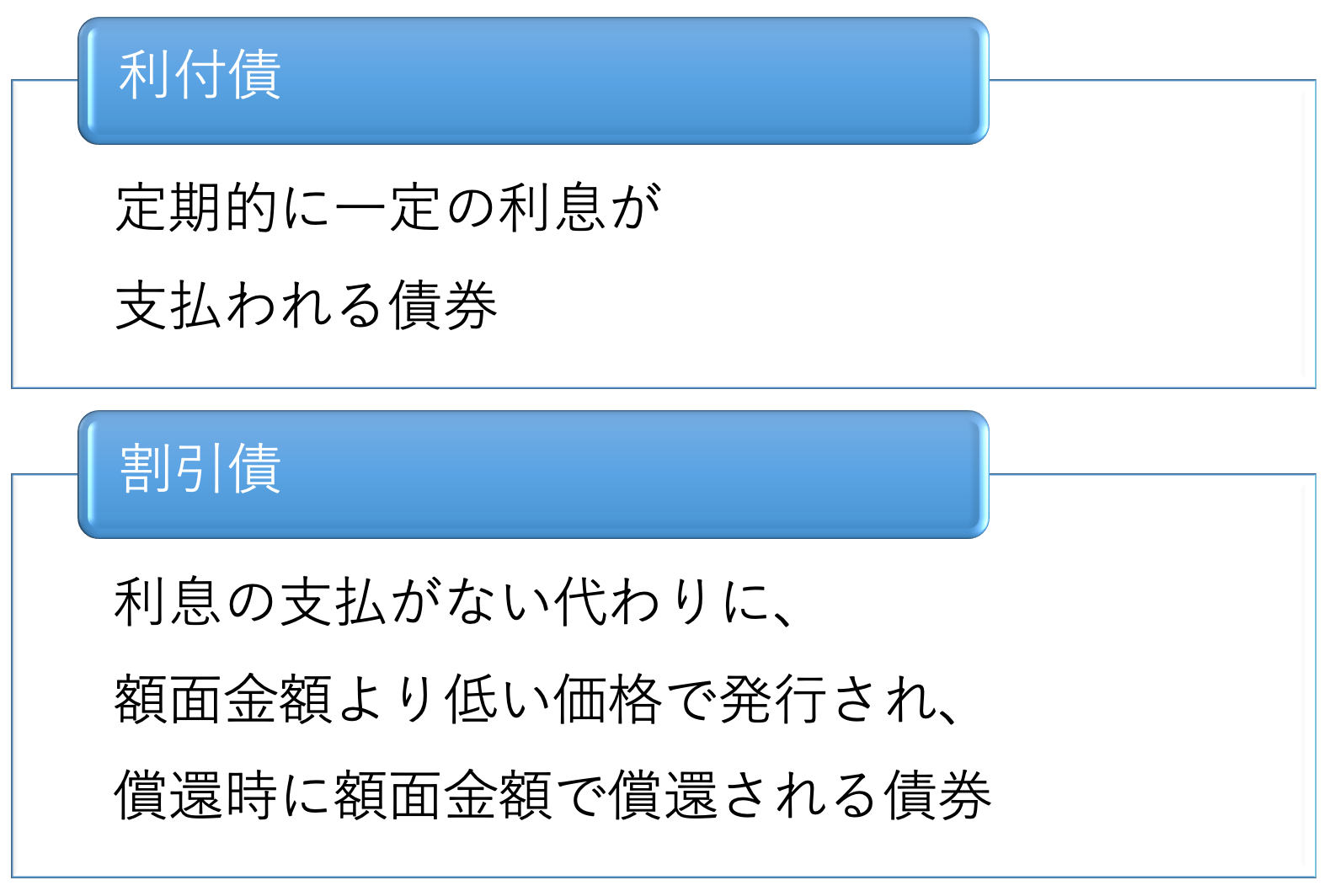

まずは利払方法による分類からです。

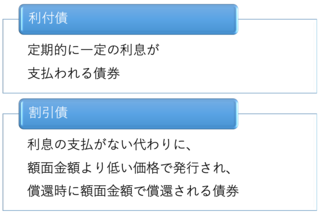

利付債と 割引債の二つに分けられます。

利付債は定期的に利息が払われますが、割引債は利息が払われません。

しかし、割引債は基本アンダー・パーで発行されるので償還時にプラスになります。

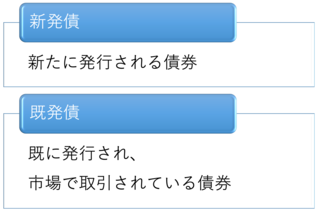

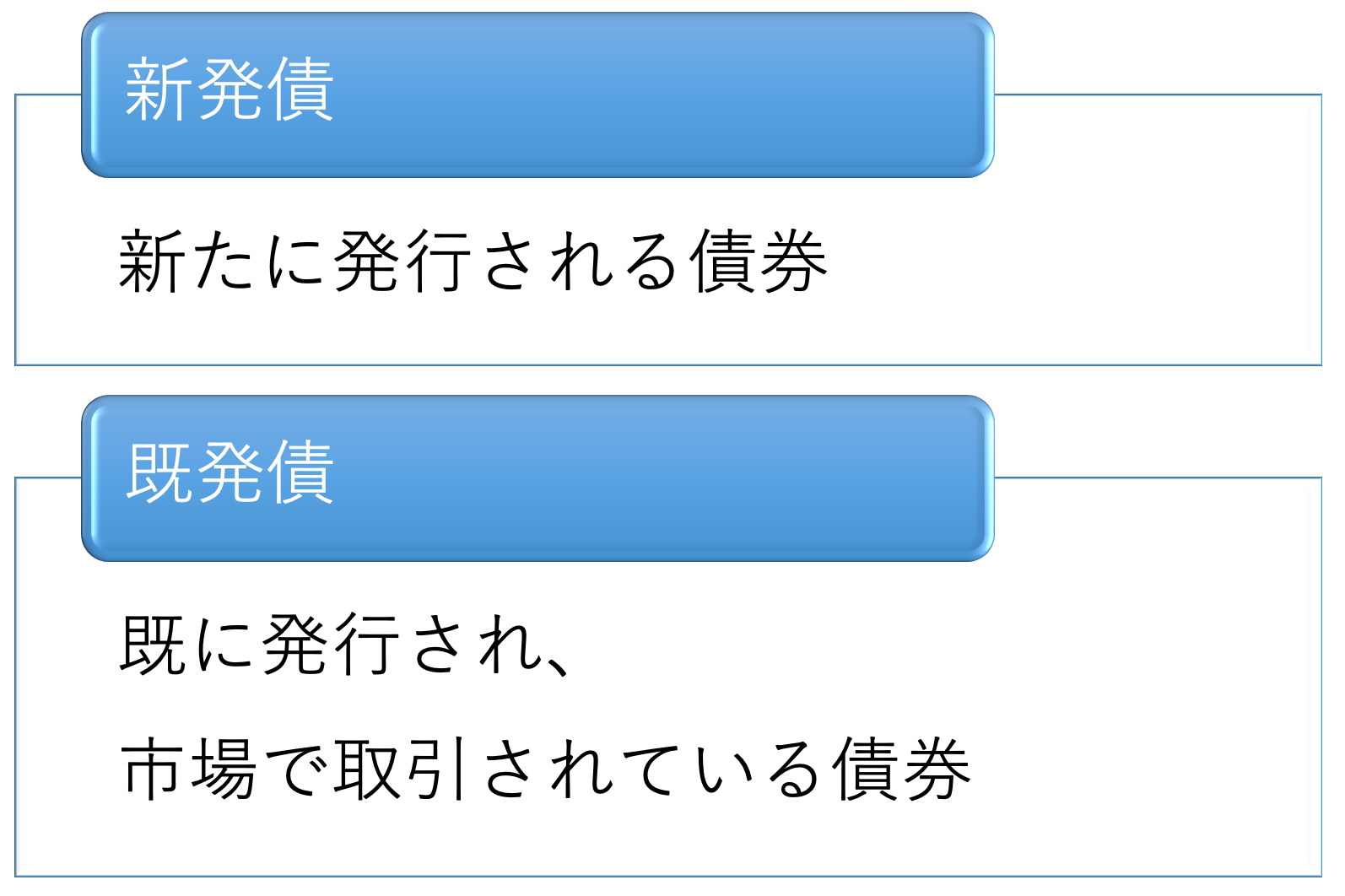

続いては新規発行かどうかによる分類です。

新発債と 既発債の2種類に分けられます。

漢字を見たままではありますが、 新発債は新規発行されたもの、 既発債はすでに発行されているものです。

既に発行されている既発債は市場で取引されています。

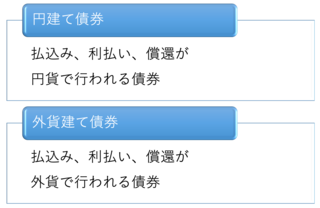

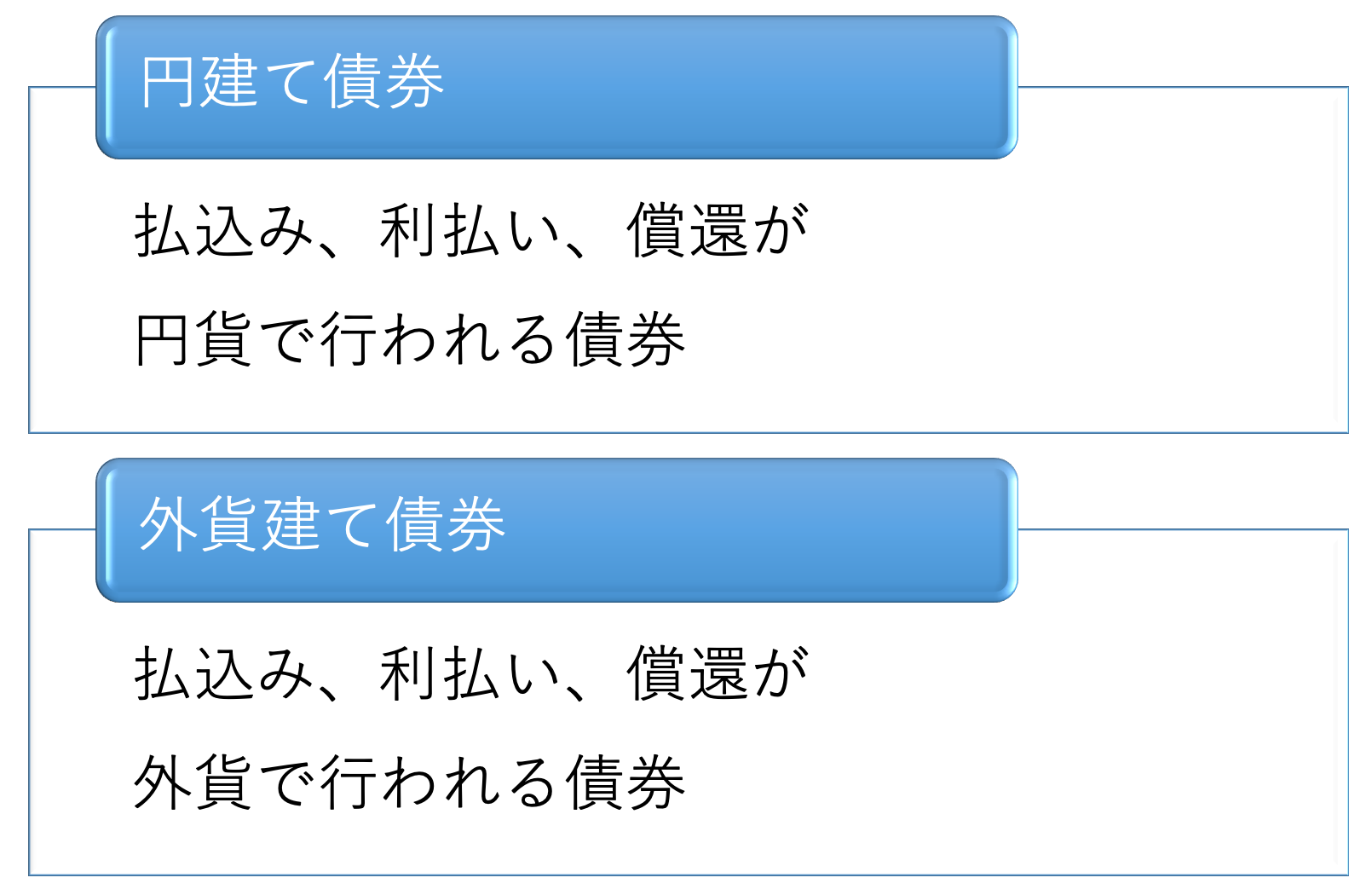

円貨か外貨かによる分類です。

何が円貨・外貨かというと、払込み・利払い・償還がです。

日本で円が欲しい方はもちろん円で!と思われるかもしれませんが、外貨の方が利回りが良い場合もあります。

続いては国債についてです。

さきほども述べましたが、 国が発行する債券を国債といいます。

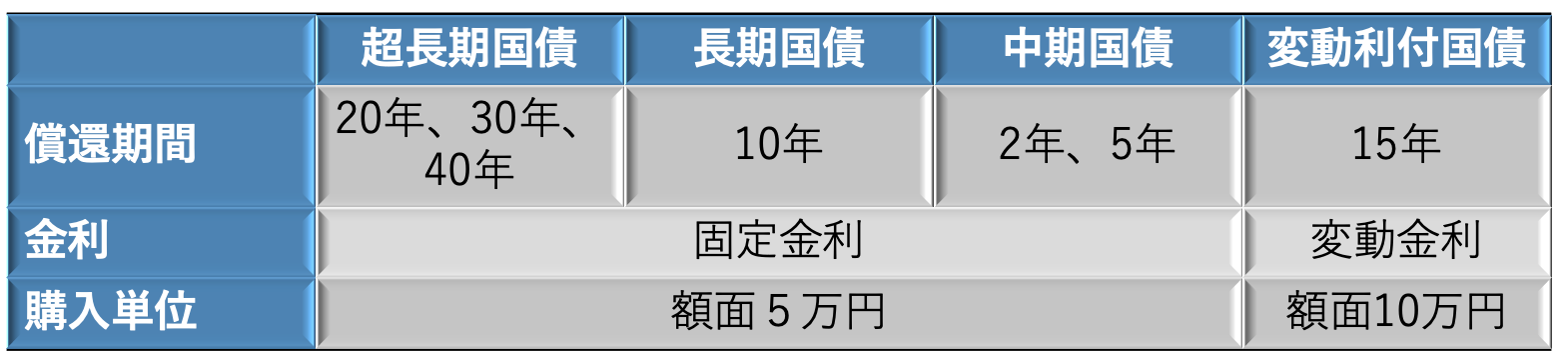

国債については利付国債と個人向け国債について見てみましょう。

利付国債は個人向け国債よりも金額が高めに設定されております。

固定金利の3種類と変動金利の1種類について見てみましょう!

それぞれ期間の違いによって商品名が変わっております。

また、金利や購入単位も異なるので注意が必要です。

その他、利付国債には 時価で売却可能という特徴があります!

続いては個人向け国債についてです!

こちらも変動金利と固定金利があります。

償還期間が10年と長くなってしまうと変動金利になってしまいます。

また、適用金利もそれぞれで異なりますので注意が必要です。

すべての個人向け国債で共通している特徴がいくつかあります。

最低保証金利として0.05%が定められています。

0.05%を下回ることはないので安心ですね?

また、 利払いは6ヶ月ごととなっております。

購入単位は 額面1万円です。

まさに個人向けですね?

中途換金は 1年経過後なら換金可能という制限がつきます。

さらに中途換金時の調整額として、 直前2回分の利息相当額×(100%-20.315%)が定められています。

発行頻度は 毎月となっております。

いかがでしたでしょうか??

本日は債券についてでした!

はやり金利は低そうですね笑

FPの試験勉強はもちろん、投資などの参考にもしていただけたら嬉しいです!!

本日はここまでにしたいと思います!

最後まで読んでいただきありがとうございました!

明日も読んでいただけると嬉しいです?

ちゃんぬです?

ようやく今週の仕事が終わりました!

大変でしたね?

これもFIREしたい!という気持ちを駆り立てます笑

本日もFPに関する知識を紹介させていただきます!!

債券についてです?

今日のアジェンダ

- 債券とは

- 債券の種類

- 国債

- 最後に

債券とは

まずは債券とは何かについてです。

聞いたことある方が多いのでさっと流しますが、 投資家からお金を借りる時に発行する借用証書のようなもののことを言います。

発行するのは、国や企業です。

国が発行するものは国債、 企業が発行するものは社債と呼ばれます。

この2種類がよく聞くものかなと思いますが、 地方公共団体が発行する地方債、 金融機関が発行する金融債などもあります。

さまざまな用語について

債券の話がされる場合にさまざまな用語が出てくるかと思います。

難しいですよね笑

いくつかピックアップして説明していきます?

償還期限は国や企業に債券を返却し、お金が戻ってくる期限のことを表しています!

額面はその時に戻ってくる金額のことですね!

発行金額は、債券を購入する際に支払う金額のことを言いますが、なんと額面より小さい金額の場合があります。

発行金額の3つのパターンについて見ていきましょう。

債券の発行価格は額面100円あたりの価格で表示されます。

パー発行は100円、アンダー・パー発行は例えば95円、オーバー・パー発行は例えば105円で発行されることとなります。

オーバー・パーの場合は、なんで戻ってくる価格の方が低いねん!!など思われる方いるかもしれません。

債券は所有していると利息をいただけたりするので、それを考慮するとプラスになったりします!

この利息の金額を求めるために表面利率が必要になります?

利回りの計算方法についてはまた後日説明させていただきます!

債券は満期まで所有しておくと額面で償還されます。

しかし、所有している期間中に時価で売却することもできます!

その方が、利回りがよくなったりしますが、また後日の利回り計算方法の回を読んでいただけたら嬉しいです?

債券の種類

続いて債券の種類についてです。

いくつか分類のパターンがあるので順番に見ていきましょう!

利払方法による分類

まずは利払方法による分類からです。

利付債と 割引債の二つに分けられます。

利付債は定期的に利息が払われますが、割引債は利息が払われません。

しかし、割引債は基本アンダー・パーで発行されるので償還時にプラスになります。

新規発行かどうかによる分類

続いては新規発行かどうかによる分類です。

新発債と 既発債の2種類に分けられます。

漢字を見たままではありますが、 新発債は新規発行されたもの、 既発債はすでに発行されているものです。

既に発行されている既発債は市場で取引されています。

円貨・外貨による分類

円貨か外貨かによる分類です。

何が円貨・外貨かというと、払込み・利払い・償還がです。

日本で円が欲しい方はもちろん円で!と思われるかもしれませんが、外貨の方が利回りが良い場合もあります。

国債

続いては国債についてです。

さきほども述べましたが、 国が発行する債券を国債といいます。

国債については利付国債と個人向け国債について見てみましょう。

利付国債

利付国債は個人向け国債よりも金額が高めに設定されております。

固定金利の3種類と変動金利の1種類について見てみましょう!

それぞれ期間の違いによって商品名が変わっております。

また、金利や購入単位も異なるので注意が必要です。

その他、利付国債には 時価で売却可能という特徴があります!

個人向け国債

続いては個人向け国債についてです!

こちらも変動金利と固定金利があります。

償還期間が10年と長くなってしまうと変動金利になってしまいます。

また、適用金利もそれぞれで異なりますので注意が必要です。

すべての個人向け国債で共通している特徴がいくつかあります。

最低保証金利として0.05%が定められています。

0.05%を下回ることはないので安心ですね?

また、 利払いは6ヶ月ごととなっております。

購入単位は 額面1万円です。

まさに個人向けですね?

中途換金は 1年経過後なら換金可能という制限がつきます。

さらに中途換金時の調整額として、 直前2回分の利息相当額×(100%-20.315%)が定められています。

発行頻度は 毎月となっております。

最後に

いかがでしたでしょうか??

本日は債券についてでした!

はやり金利は低そうですね笑

FPの試験勉強はもちろん、投資などの参考にもしていただけたら嬉しいです!!

本日はここまでにしたいと思います!

最後まで読んでいただきありがとうございました!

明日も読んでいただけると嬉しいです?

2021年08月26日

<お手軽勉強FP2級>〜金利の基本〜

こんにちは!

ちゃんぬです?

少し忙しくて時間が空きましたが、今日からまた書いていきたいと思います!

今日も資格試験の学習内容から紹介していきます。

金利についてです!!

銀行にお金を預けていて利息がついていると嬉しい気持ちになりますよね?

今はかなり低金利の時代ですが、昔は銀行に預けているだけでかなりの利息がついたそうです。

今でも少しでも多くの利息が欲しい!!という点は誰しもが同じだと思うので、計算方法をしっかり学んでおきましょう!!

金利には二つの計算方法があります。

単利と 複利です。

最初のうちは小さな差でもだんだん大きな差になります。

どのような計算方法の違いがあるのか見ていきましょう!

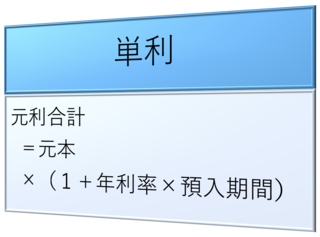

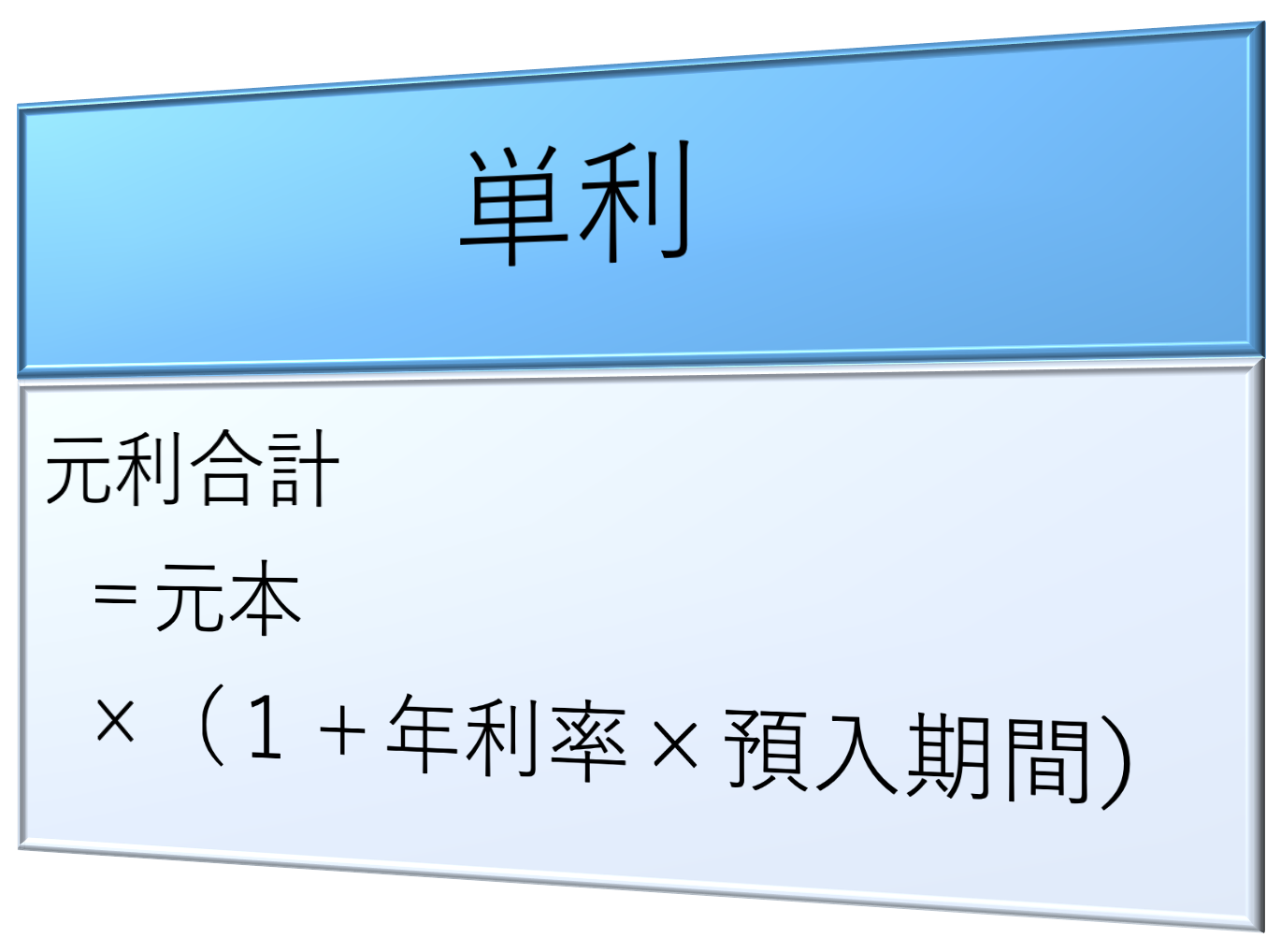

単利は想像しやすいかと思います。

預け入れた当初の元本にのみ利息が付く計算方法です。

つまり、単利の場合は毎年増えていく利息に対して利息が付かないということですね?

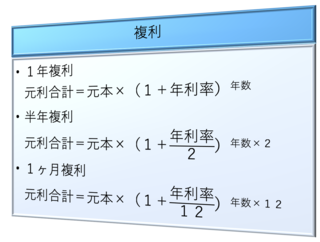

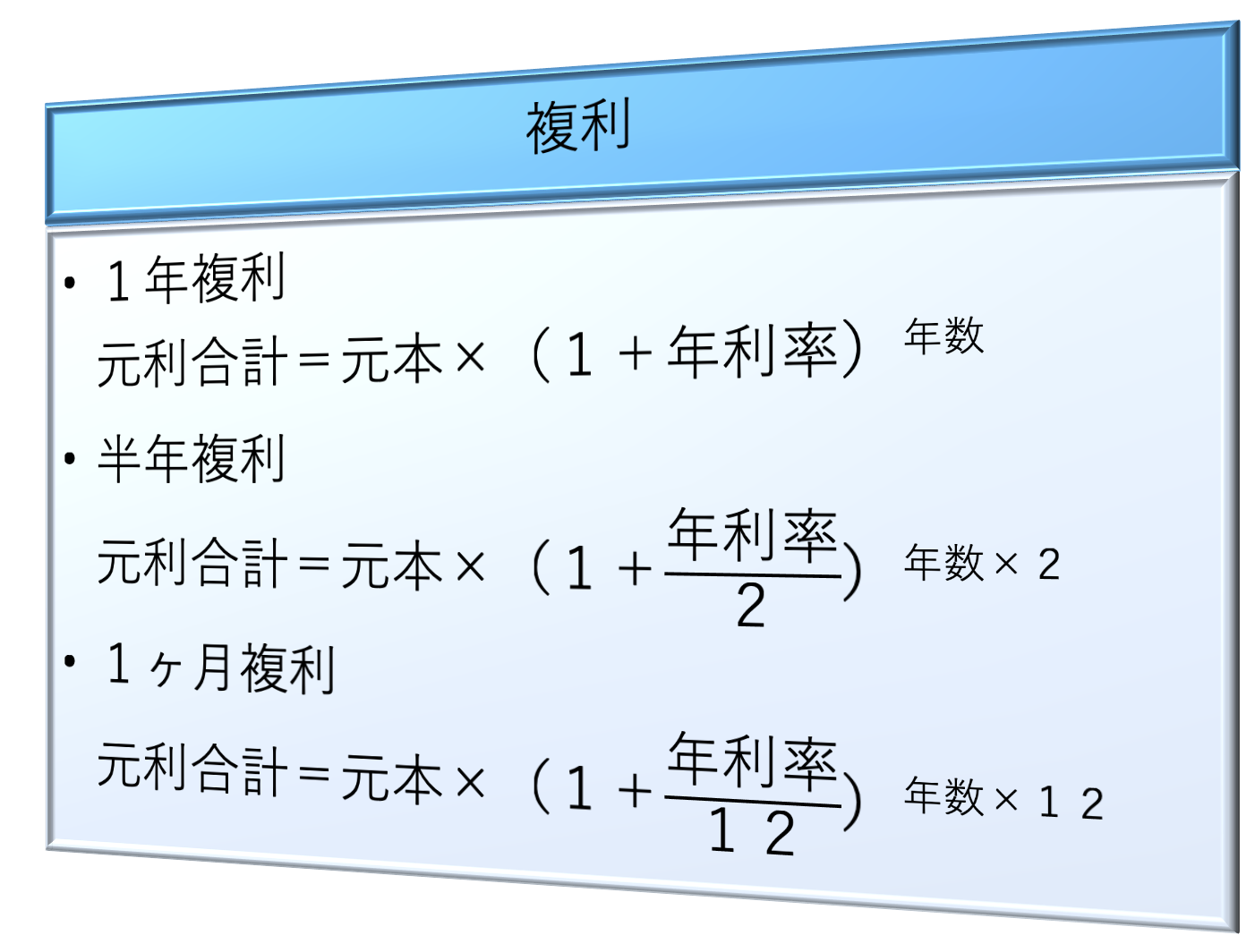

対して複利の場合です。

複利は、 一定期間ごとに支払われる利息を元本に含め、これを新しい元本として次の利息を計算します。

単利と違い、増えた利息に対しても利息が付くということですね?

さらに複利には利息の付き方でいくつか種類があります。

まず、1年複利です。

1年複利は、 利息が1年に1度付くものです。

同様に 半年複利であれば半年に1度、 1ヶ月複利であれば1ヶ月に一度、利息が付きます。

例を見てみましょう!

まずは単利の場合です。

計算式

5年後の元利合計金額

100万円 × (1 + 0.05 × 5)= 125万円

だいぶ増えましたね?

こんだけ増えたら嬉しくなります!!

続いて複利の場合を見てみましょう!

1年複利で計算してみます!

計算式

5年後の元利合計金額

100万円 × (1 +0.05)^5 = 127.6万円

こちらの方が増えています!!

やっぱり複利の方が嬉しくなりますね?

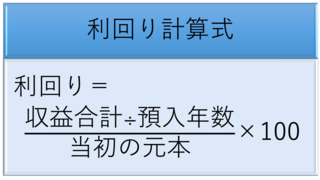

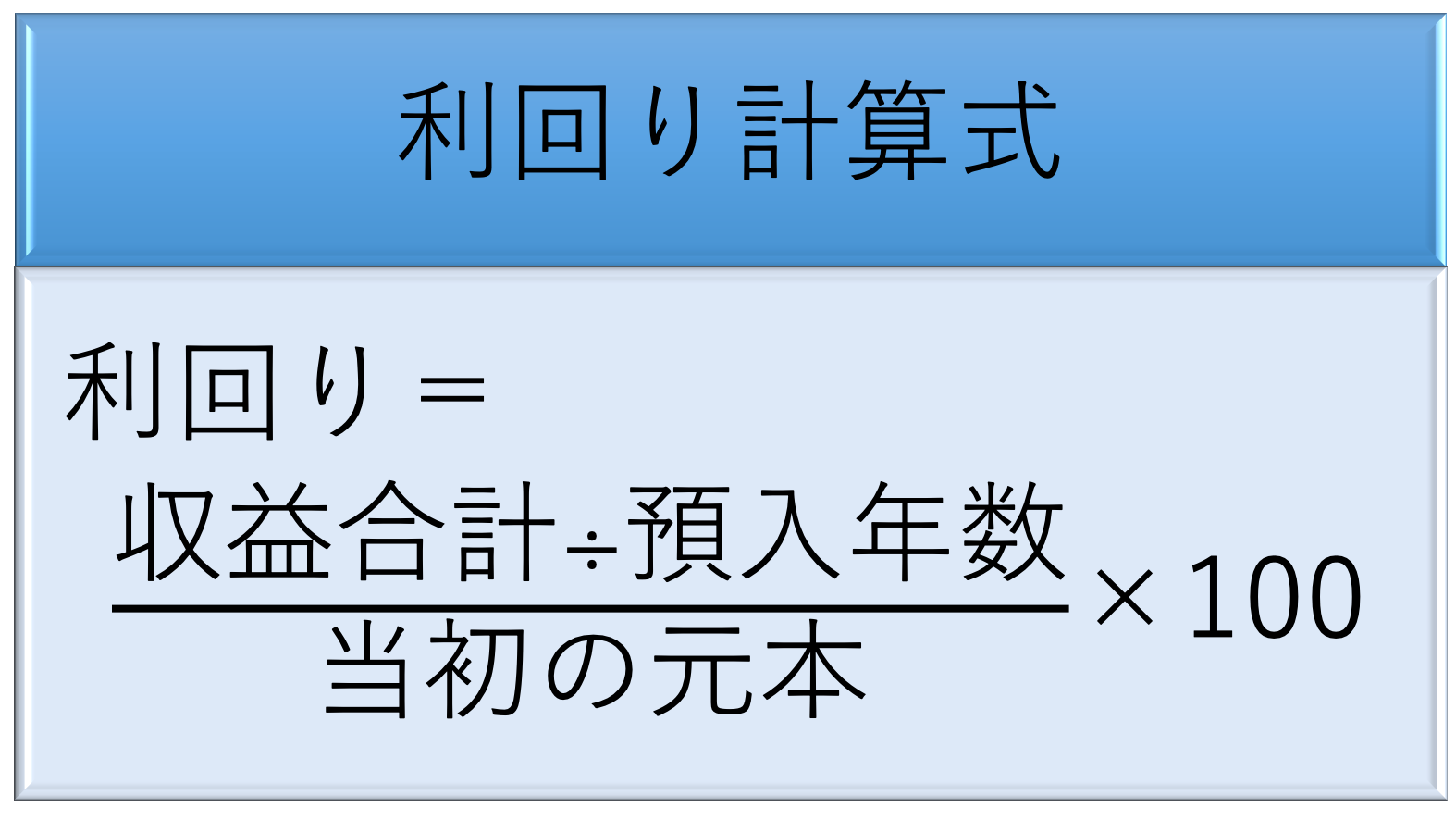

金利とごっちゃになりやすいですが、利回りについてです。

利回りとは、 元本に対する1年あたりの収益の割合のことをいいます。

計算方法は、一定期間の収益合計を1年あたりに換算し、それを元本で割ります。

例を見てみましょう!!

計算式

利回り=(((1万円+2万円)/2)/100万円)×100=1.5%

こんな感じですね?

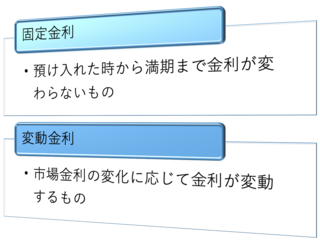

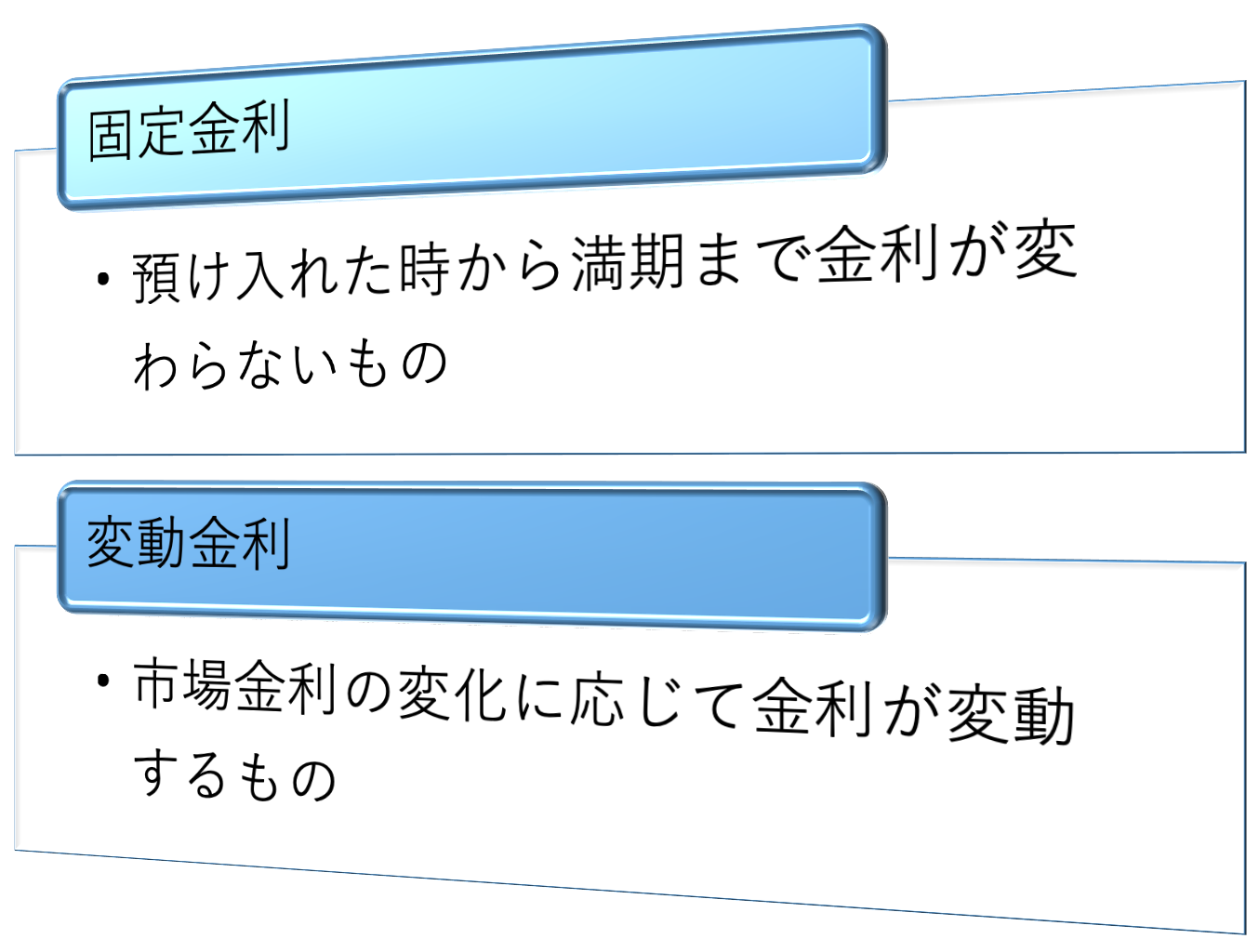

金利の種類についてです。

金利には 固定金利と 変動金利があります。

固定金利の方が分かりやすいかなあと思います。

なんせ金利が変わらないので笑

しかし、銀行の普通預金なども変動金利なので、意外と周りには変動金利が多いかも??

いつか変動金利についても書いていきたいと思います!!

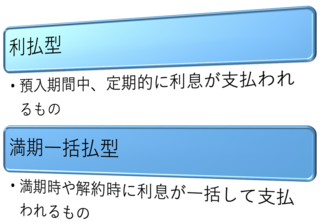

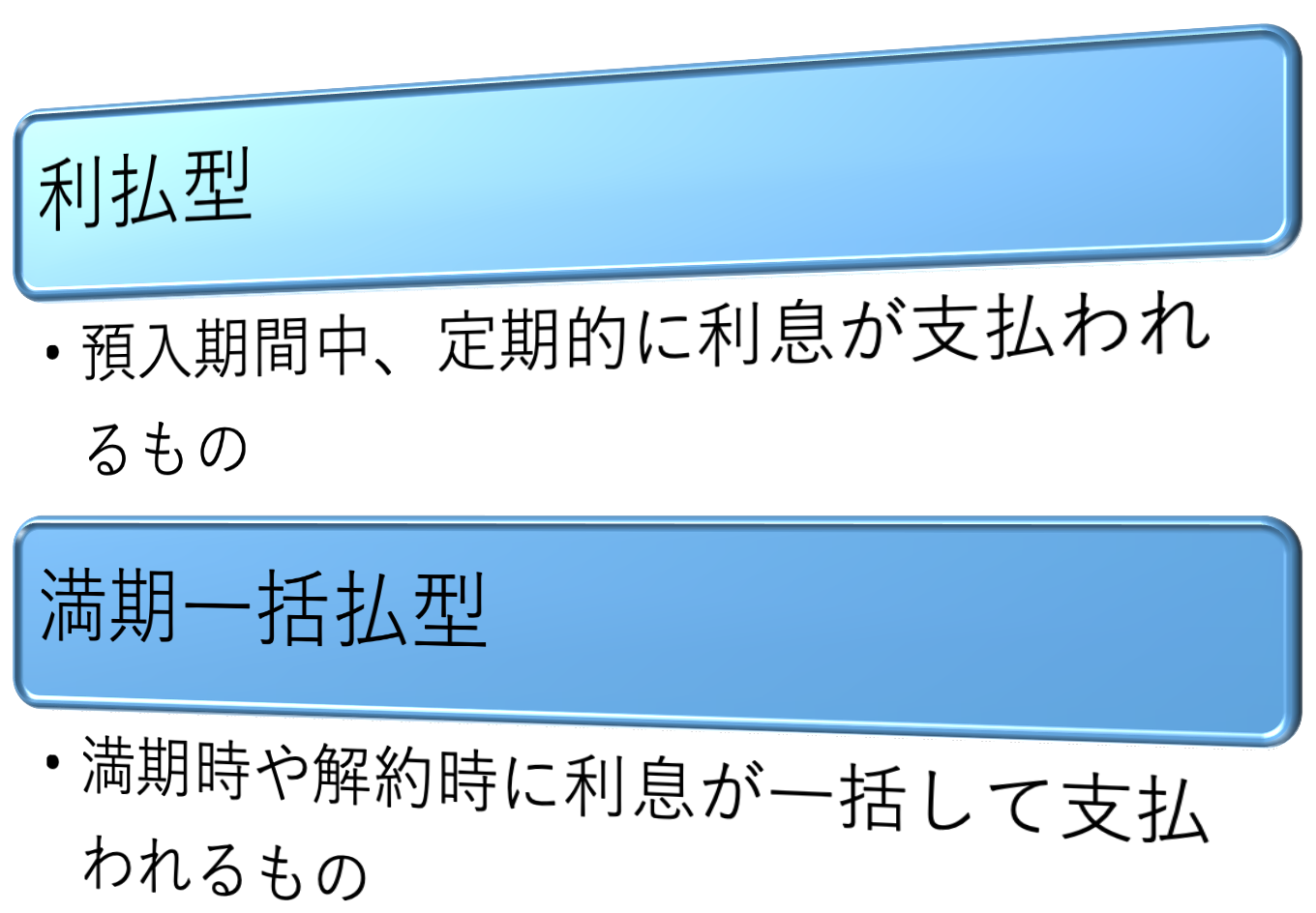

続いては利息の受け取り方についてです。

こちらも2種類の受け取り方があります。

利払型と 満期一括払型です。

投資をしている人の間ではよく言われる話ですが、利払型より再投資型の方が資産が溜まりやすいです。

複利の力を使えるので?

その辺と近い話をここではしていきます。

利払型は定期的に利息が受け取れるので嬉しい気持ちになりますが、利息を受け取る度に税金が引かれてしまいます。

満期一括払型であれば、運用期間中の利息については税金は差し引かれず複利で運用され、満期時や解約時に一括して税金が引かれるものです!

いかがでしたでしょうか?

今回もFPの試験内容でしたが、資産形成する上で確実にしっておきたい知識かと思います。

やはりFPの資格は大事だなあと改めて気付かされます。

本日はここまでにしたいと思います。

今日も最後までお読みいただき、ありがとうございました!

明日も読んでいただけると嬉しいです?

ちゃんぬです?

少し忙しくて時間が空きましたが、今日からまた書いていきたいと思います!

今日も資格試験の学習内容から紹介していきます。

金利についてです!!

今日のアジェンダ

- 金利と利息の計算方法について

- 利回り

- 固定金利と変動金利

- 利払型と満期一括払型

- 最後に

金利と利息の計算方法について

銀行にお金を預けていて利息がついていると嬉しい気持ちになりますよね?

今はかなり低金利の時代ですが、昔は銀行に預けているだけでかなりの利息がついたそうです。

今でも少しでも多くの利息が欲しい!!という点は誰しもが同じだと思うので、計算方法をしっかり学んでおきましょう!!

単利と複利

金利には二つの計算方法があります。

単利と 複利です。

最初のうちは小さな差でもだんだん大きな差になります。

どのような計算方法の違いがあるのか見ていきましょう!

単利は想像しやすいかと思います。

預け入れた当初の元本にのみ利息が付く計算方法です。

つまり、単利の場合は毎年増えていく利息に対して利息が付かないということですね?

対して複利の場合です。

複利は、 一定期間ごとに支払われる利息を元本に含め、これを新しい元本として次の利息を計算します。

単利と違い、増えた利息に対しても利息が付くということですね?

さらに複利には利息の付き方でいくつか種類があります。

まず、1年複利です。

1年複利は、 利息が1年に1度付くものです。

同様に 半年複利であれば半年に1度、 1ヶ月複利であれば1ヶ月に一度、利息が付きます。

例を見てみましょう!

100万円を年利5%で5年間預けた場合

まずは単利の場合です。

計算式

5年後の元利合計金額

100万円 × (1 + 0.05 × 5)= 125万円

だいぶ増えましたね?

こんだけ増えたら嬉しくなります!!

続いて複利の場合を見てみましょう!

1年複利で計算してみます!

計算式

5年後の元利合計金額

100万円 × (1 +0.05)^5 = 127.6万円

こちらの方が増えています!!

やっぱり複利の方が嬉しくなりますね?

利回り

金利とごっちゃになりやすいですが、利回りについてです。

利回りとは、 元本に対する1年あたりの収益の割合のことをいいます。

計算方法は、一定期間の収益合計を1年あたりに換算し、それを元本で割ります。

例を見てみましょう!!

100万円を預け、1年目の利息が1万円、2年目の利息が2万円の場合

計算式

利回り=(((1万円+2万円)/2)/100万円)×100=1.5%

こんな感じですね?

固定金利と変動金利

金利の種類についてです。

金利には 固定金利と 変動金利があります。

固定金利の方が分かりやすいかなあと思います。

なんせ金利が変わらないので笑

しかし、銀行の普通預金なども変動金利なので、意外と周りには変動金利が多いかも??

いつか変動金利についても書いていきたいと思います!!

利払型と満期一括払型

続いては利息の受け取り方についてです。

こちらも2種類の受け取り方があります。

利払型と 満期一括払型です。

投資をしている人の間ではよく言われる話ですが、利払型より再投資型の方が資産が溜まりやすいです。

複利の力を使えるので?

その辺と近い話をここではしていきます。

利払型は定期的に利息が受け取れるので嬉しい気持ちになりますが、利息を受け取る度に税金が引かれてしまいます。

満期一括払型であれば、運用期間中の利息については税金は差し引かれず複利で運用され、満期時や解約時に一括して税金が引かれるものです!

最後に

いかがでしたでしょうか?

今回もFPの試験内容でしたが、資産形成する上で確実にしっておきたい知識かと思います。

やはりFPの資格は大事だなあと改めて気付かされます。

本日はここまでにしたいと思います。

今日も最後までお読みいただき、ありがとうございました!

明日も読んでいただけると嬉しいです?

<お手軽勉強FP2級>〜預金保険制度〜

こんにちは!

ちゃんぬです?

今日もFP2級の内容について共有していきたいと思います!!

もちろん知識として持っていて悪くない情報だと思うのでFP2級を受験する人以外も読んでいただけると嬉しいです。

生活保護の話などでよく耳にする セーフティネットという言葉についてです。

安全網という意味では同じ使われ方をしています。

覚えておきましょう。

金融商品におけるセーフティネットとは、 顧客の資産を守る仕組みのことを言います。

代表的なものに 預金保険制度があります。

その預金保険制度について詳しく見ていきましょう!

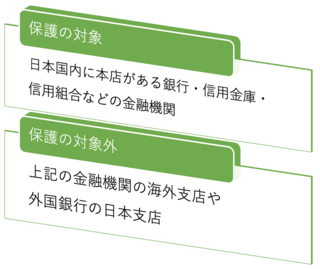

預金保険制度は、 金融機関が破綻した場合に預金者を保護する制度です。

これがなければ、金融機関が破綻しても、私たちのお金が補償されなくなってしまいます、、、

大事な存在ですね?

保護の対象、対象外がありますので、覚えておきましょう。

日本の制度なのでやはり日本の銀行で、かつ日本の土地にある銀行しか補償されませんね!

なお、運営は 預金保険機構というところが行っております。

金融機関が破綻した場合の保険金は、加盟金融機関が預金保険機構に納付した保険料によって賄われます。

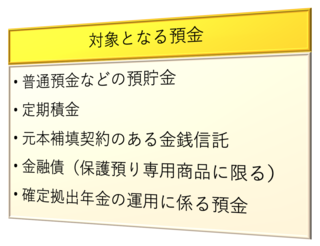

上記で預金保護制度の対象となる銀行について述べさせていただきましたが、次は対象となる預金の種類です。

預金といっても定期預金や普通預金などさまざまな種類がありますよね!

そのうち、どれがこの制度の対象になるかについてです。

基本皆さんが使われている普通預金はもちろん補償されます。

安心ですね?

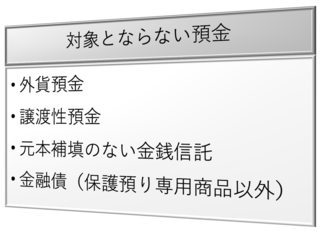

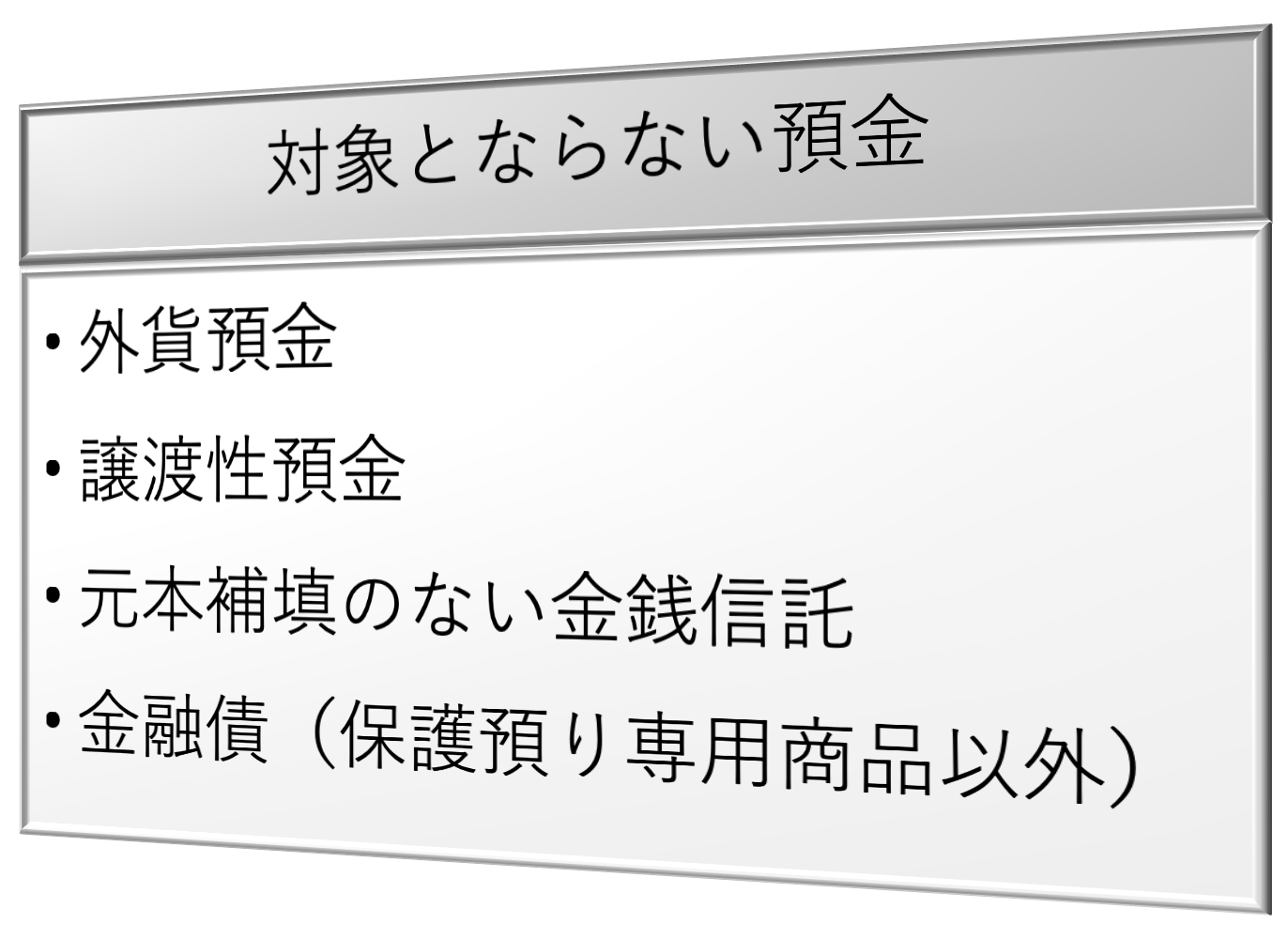

気になるところで言うと、外貨預金は補償されません。

ドルやユーロを持っている方も多いかと思いますが、補償されないところは少し不安ですね、、、

保護の範囲についてです。

いくらまで補償されますか?というところですね!!

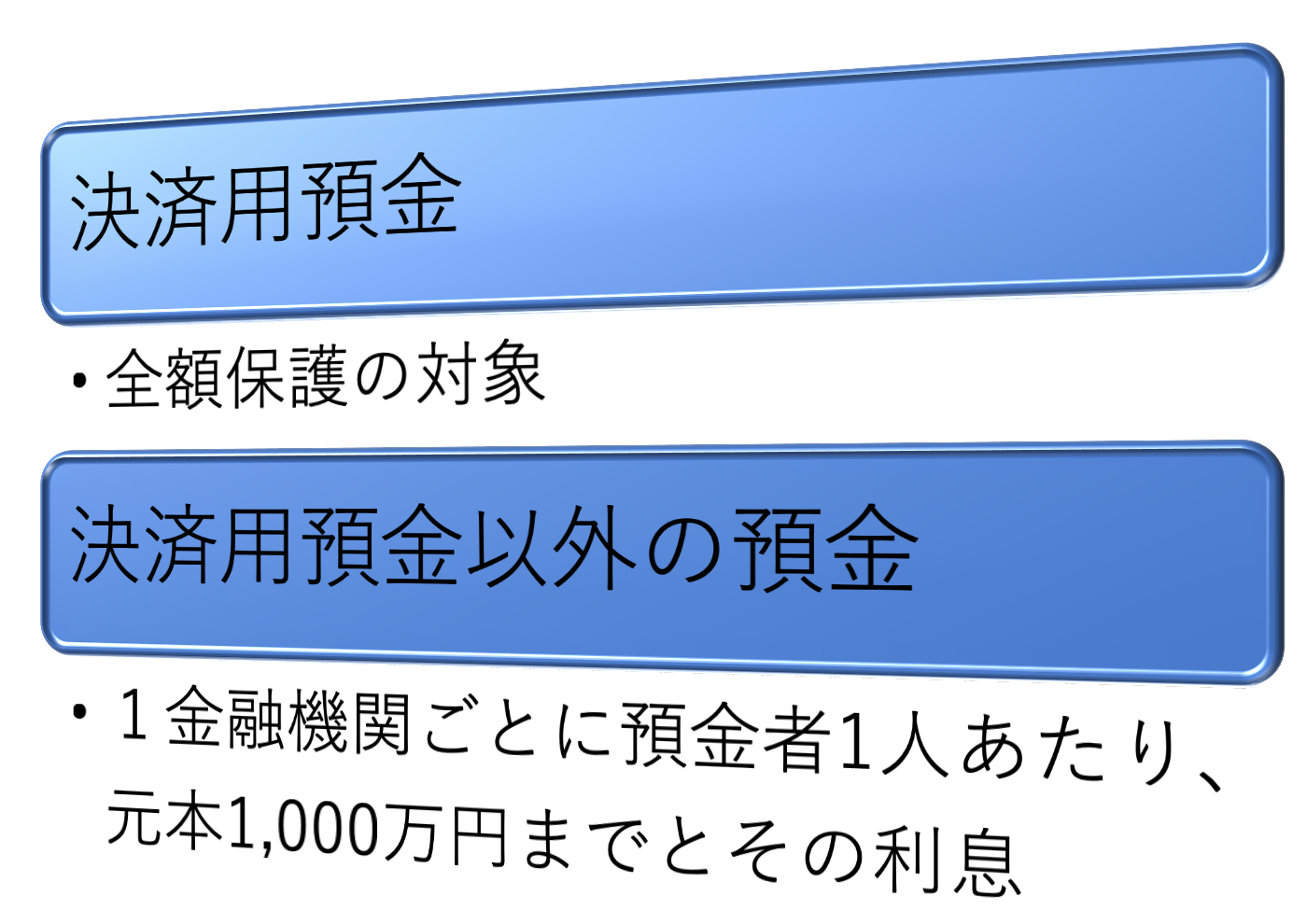

決済用預金て何??という方多いと思いますので、説明しますと、

当座預金などのことですね!

よく法人が持っている口座で、手形を振り出したりすることが可能です。

この口座は利息がつきません。

私たちが利用しているのは、基本的に普通預金(利息がつくもの)だと思いますので、下の決済用預金以外が重要になってきます。

1,000万円までであれば、全額保護されるということですね!!

私も1,000万円普通預金が貯まれば、それ以降は他の金融機関でお金を貯めようと思います笑

ちなみに1,000万円以上であっても、破綻した金融機関の財産の状況に応じて支払われることもあります。

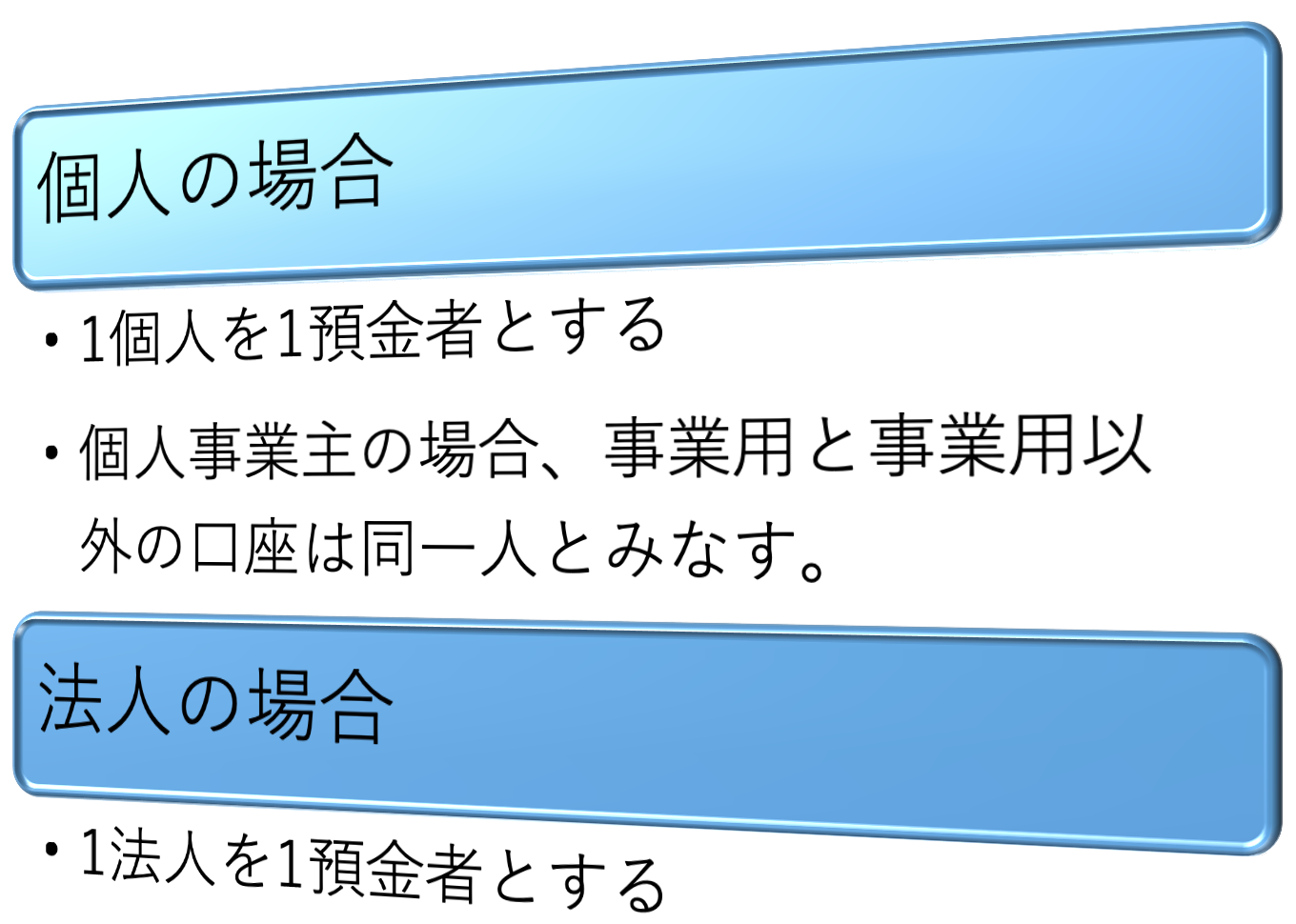

名寄せって聞いたことありますか??笑

あんまりないですよね笑

私も金融機関で勤めるまで全くしりませんでした笑

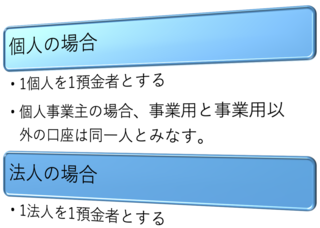

銀行などでは複数の口座を作ることができますが、同じ人の口座はその人の名前で一括りにされています。

これを 名寄せと言います。

銀行が破綻した場合にその人の預金が1,000万円を超えているかいないか、名寄せをしていることで把握できます。

個人事業主の方は要注意ですね!

事業用口座は事業用以外の口座がある銀行と分けておいた方がいいかもしれません。

いかがでしたでしょうか?

本日は預金保険制度について、書かせていただきました。

FPを受験する方の助けになればと思います!

本日はここまでにしたいと思います!

今日も最後まで読んでいただき、ありがとうございました!

明日も読んでいただけると嬉しいです?

ちゃんぬです?

今日もFP2級の内容について共有していきたいと思います!!

もちろん知識として持っていて悪くない情報だと思うのでFP2級を受験する人以外も読んでいただけると嬉しいです。

今日のアジェンダ

- セーフティネット

- 預金保険制度

- 預金保険制度の対象となる預金

- 保護の範囲

- 名寄せ

- 最後に

セーフティネット

生活保護の話などでよく耳にする セーフティネットという言葉についてです。

安全網という意味では同じ使われ方をしています。

覚えておきましょう。

金融商品におけるセーフティネットとは、 顧客の資産を守る仕組みのことを言います。

代表的なものに 預金保険制度があります。

預金保険制度

その預金保険制度について詳しく見ていきましょう!

預金保険制度は、 金融機関が破綻した場合に預金者を保護する制度です。

これがなければ、金融機関が破綻しても、私たちのお金が補償されなくなってしまいます、、、

大事な存在ですね?

保護の対象、対象外がありますので、覚えておきましょう。

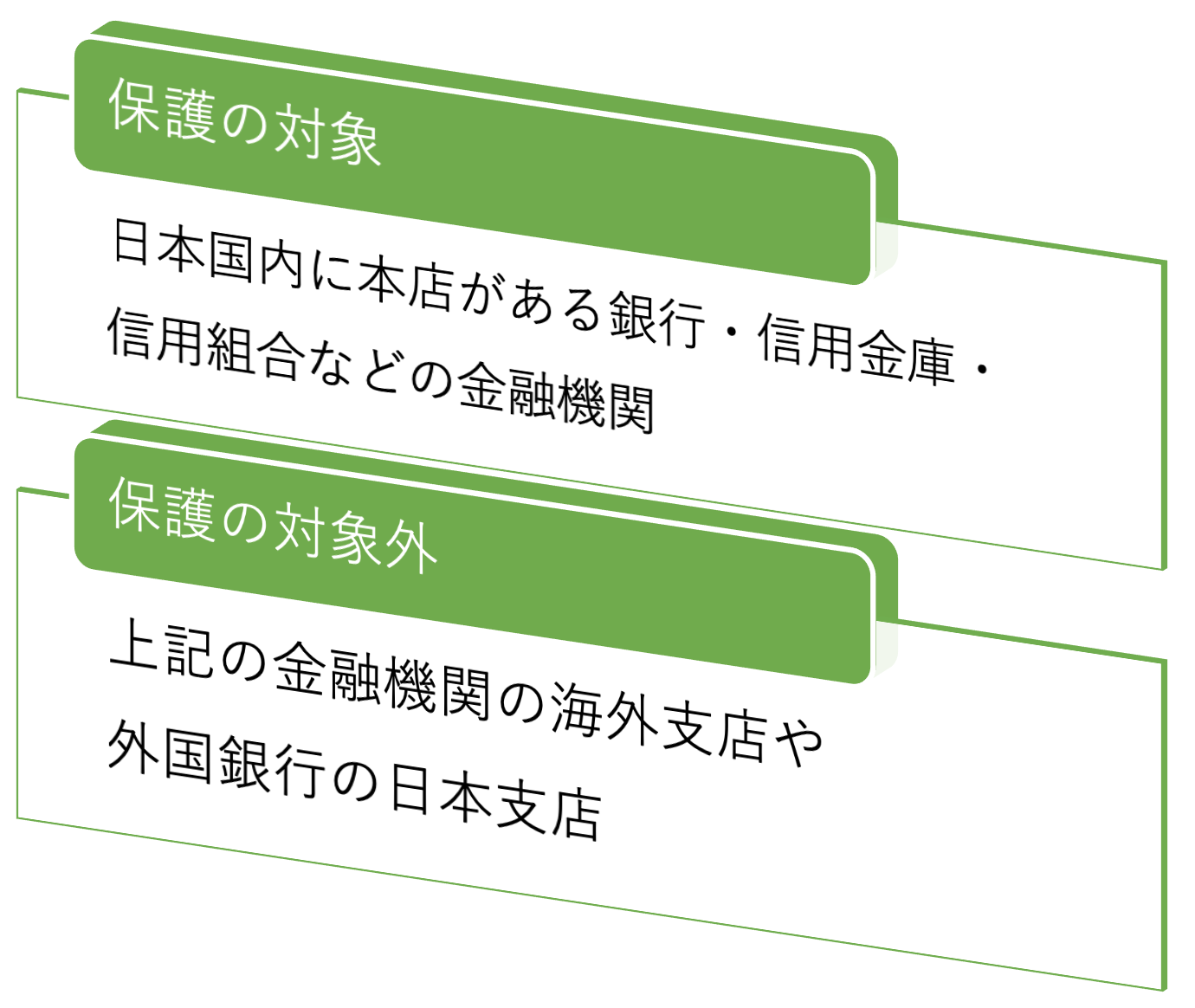

日本の制度なのでやはり日本の銀行で、かつ日本の土地にある銀行しか補償されませんね!

なお、運営は 預金保険機構というところが行っております。

金融機関が破綻した場合の保険金は、加盟金融機関が預金保険機構に納付した保険料によって賄われます。

預金保険制度の対象となる預金

上記で預金保護制度の対象となる銀行について述べさせていただきましたが、次は対象となる預金の種類です。

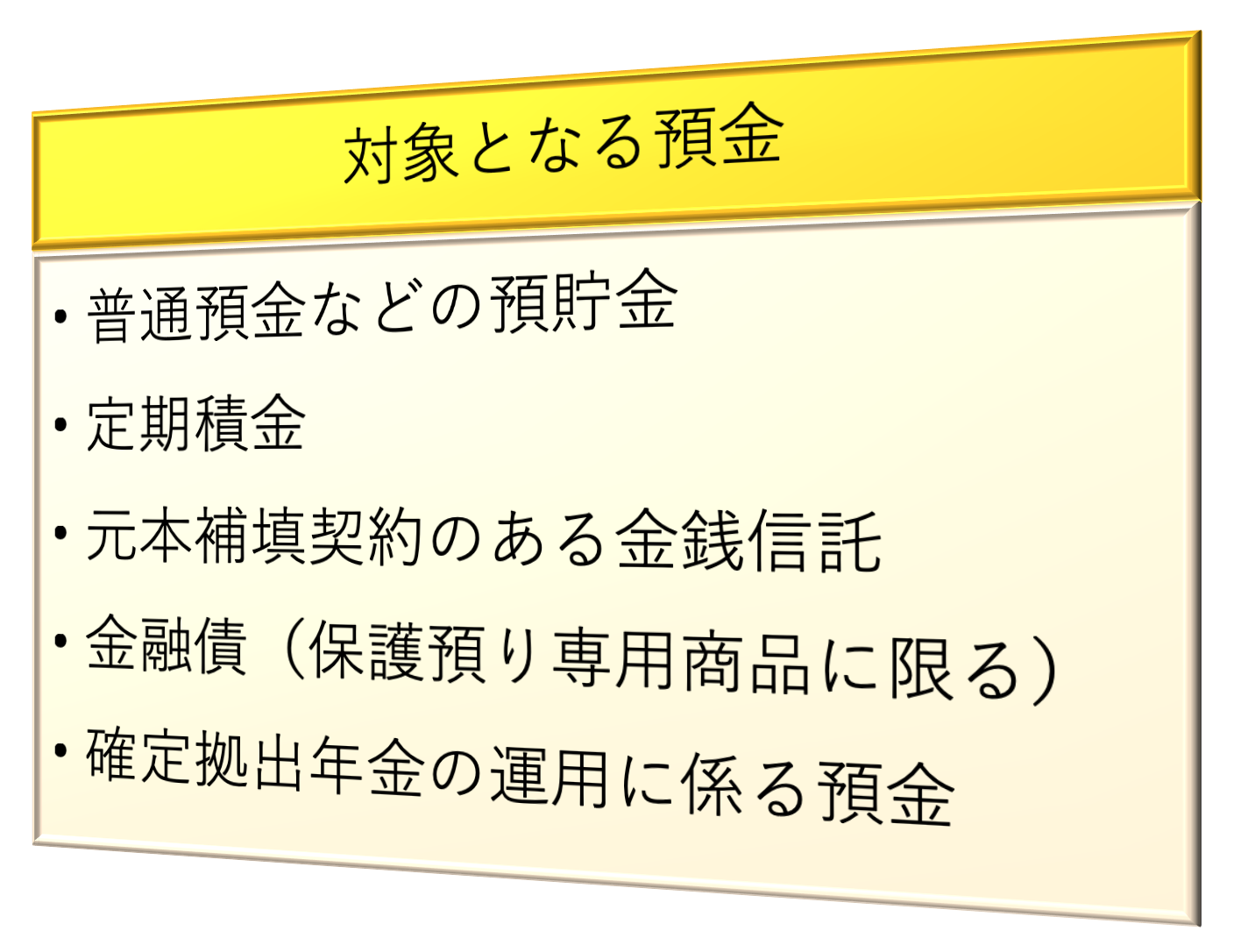

預金といっても定期預金や普通預金などさまざまな種類がありますよね!

そのうち、どれがこの制度の対象になるかについてです。

対象となる預金

基本皆さんが使われている普通預金はもちろん補償されます。

安心ですね?

対象とならない預金

気になるところで言うと、外貨預金は補償されません。

ドルやユーロを持っている方も多いかと思いますが、補償されないところは少し不安ですね、、、

保護の範囲

保護の範囲についてです。

いくらまで補償されますか?というところですね!!

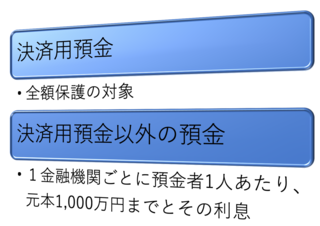

決済用預金て何??という方多いと思いますので、説明しますと、

当座預金などのことですね!

よく法人が持っている口座で、手形を振り出したりすることが可能です。

この口座は利息がつきません。

私たちが利用しているのは、基本的に普通預金(利息がつくもの)だと思いますので、下の決済用預金以外が重要になってきます。

1,000万円までであれば、全額保護されるということですね!!

私も1,000万円普通預金が貯まれば、それ以降は他の金融機関でお金を貯めようと思います笑

ちなみに1,000万円以上であっても、破綻した金融機関の財産の状況に応じて支払われることもあります。

名寄せ

名寄せって聞いたことありますか??笑

あんまりないですよね笑

私も金融機関で勤めるまで全くしりませんでした笑

銀行などでは複数の口座を作ることができますが、同じ人の口座はその人の名前で一括りにされています。

これを 名寄せと言います。

銀行が破綻した場合にその人の預金が1,000万円を超えているかいないか、名寄せをしていることで把握できます。

個人事業主の方は要注意ですね!

事業用口座は事業用以外の口座がある銀行と分けておいた方がいいかもしれません。

最後に

いかがでしたでしょうか?

本日は預金保険制度について、書かせていただきました。

FPを受験する方の助けになればと思います!

本日はここまでにしたいと思います!

今日も最後まで読んでいただき、ありがとうございました!

明日も読んでいただけると嬉しいです?