先日損切りしたRDSBと比べると微々たるものではありますが、自宅待機中でも配当金が入ってくるのは嬉しいです。

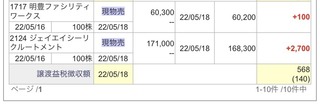

明光ネットワークジャパンから配当金が入りました。

1196円でした。

16年4月からの損益 +862.673

16年4月からの配当金 +292.749

16年4月からの総合利益 +1.155.422

最近毎月ポイント含め500円と臨時収入があったらタイミング買いをしているeMAXIS Slim 米国株式(S&P500)の投資信託ですが、コロナで-22%だったのが+2%まで回復してきました。

去年の8月から購入を始めて今まで-22%〜+12%で変動しました。

よく米国株のサイトで結局は個別株で大きなリスクを取るよりもリスク分散にも優れている投信のS&P500が最適解という記述を見かけますが、納得はできるんです。

目的がリスクを抑えるだけだったらとっくに全額ブチこんでると思います。

【メリット】リスク分散に優れている。市場平均を狙える。倒産や決算ニュースに振り回されない。

ではなぜやらないか?

そこで自分の考えを振り返るためにデメリットを洗い出してみました。

まずは目標です。

【目標】投資の目的は10年後くらいに配当金生活でセミリタイアを達成すること。

次にS&P500投信のデメリットです。

【デメリット】

・儲かれば少しづつ取り崩して生活すれば配当金生活に似た生活はできるであろうが、10年後に儲かっているかどうか分からない。儲かるタイミングが遅すぎると目標が達成できない。(セミリタイアが老人になってからでは遅い。少しでも若いうちに達成したい)

・例えば10年間S&P500を積立ても期待値は最大でも7%くらいの儲け?平均5%?個別株であれば増配があるので配当利回りが7%は超える可能性がある。

こんなところなのですが、そもそも配当金生活を達成することとリスクを抑えることを天秤にかけるのであればリスクを抑えた方が良いでしょうけど。

あと、個別株はやってて楽しいという感情もありますので止めると趣味が1つ減ってつまらなくなります。

人間って感情があるから難しいですね。

【このカテゴリーの最新記事】

- no image

-

-

-

-