この広告は30日以上更新がないブログに表示されております。

新規記事の投稿を行うことで、非表示にすることが可能です。

広告

posted by fanblog

2022年09月11日

AMGNから配当

半分利確してから買い戻しのタイミングが分からない、AMGN。

そのまま配当だけ貰っています。

今回、18.12ドル

19年7月からの損益 -6413.5ドル

19年7月からの配当金 +7126.21ドル

19年7月からの総合利益 +712.71ドル

先日のニュースで円安は180円まではいく可能性がある、なんて記事を見たけど、こればっかりは誰も分かりませんからねぇ。

ドル資産も多いので、そりゃ180円になれば儲かるけど、売るかって言ったら売らないと思うから、あんま関係ないかな〜。

1ドル250円とかになれば、為替だけで1000万以上の利益が出るから売りたくなるかもしれないけど。

まあ。そんな上手くはいかないだろうしな。

今は資産形成期だから、円安&物価高で配当株も買いにくい、となると身動きが取れなくて困る。

日本株の高配当銘柄もたまに物色するけど、高く感じちゃって手が出ない。

商船三井が先日、前回の買値まで落ちたから狙ってたけど、またすぐ反発しちゃってねぇ。

減配覚悟だと、前回の買値より安く買いたいところ。

今週も追跡予定。

2022年05月17日

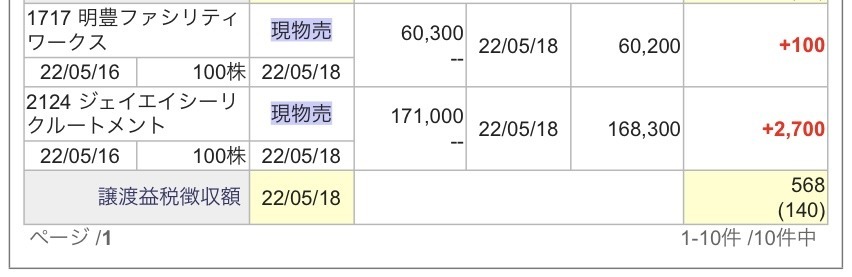

久しぶりのデイトレ

本日は10%以上も下げていた明豊ファシリシティワークスを拾ったものの、あまり動きがなかったので撤退。

ついでに久しぶりにJACもデイトレ。

減配してからガッカリして、心理的には買いにくかったのですが、結構下がってきたのでチャレンジ。

「良決算で下げるギャグ」はここ、頻繁にやってるんで、チャンスかと。笑

今回、+2232円

16年4月からの損益 +1.341.086円

16年4月からの配当金 +410.609円

16年4月からの総合利益 +1.751.695円

2022年03月06日

日本で戦争が起きた時、どう行動するかを確認

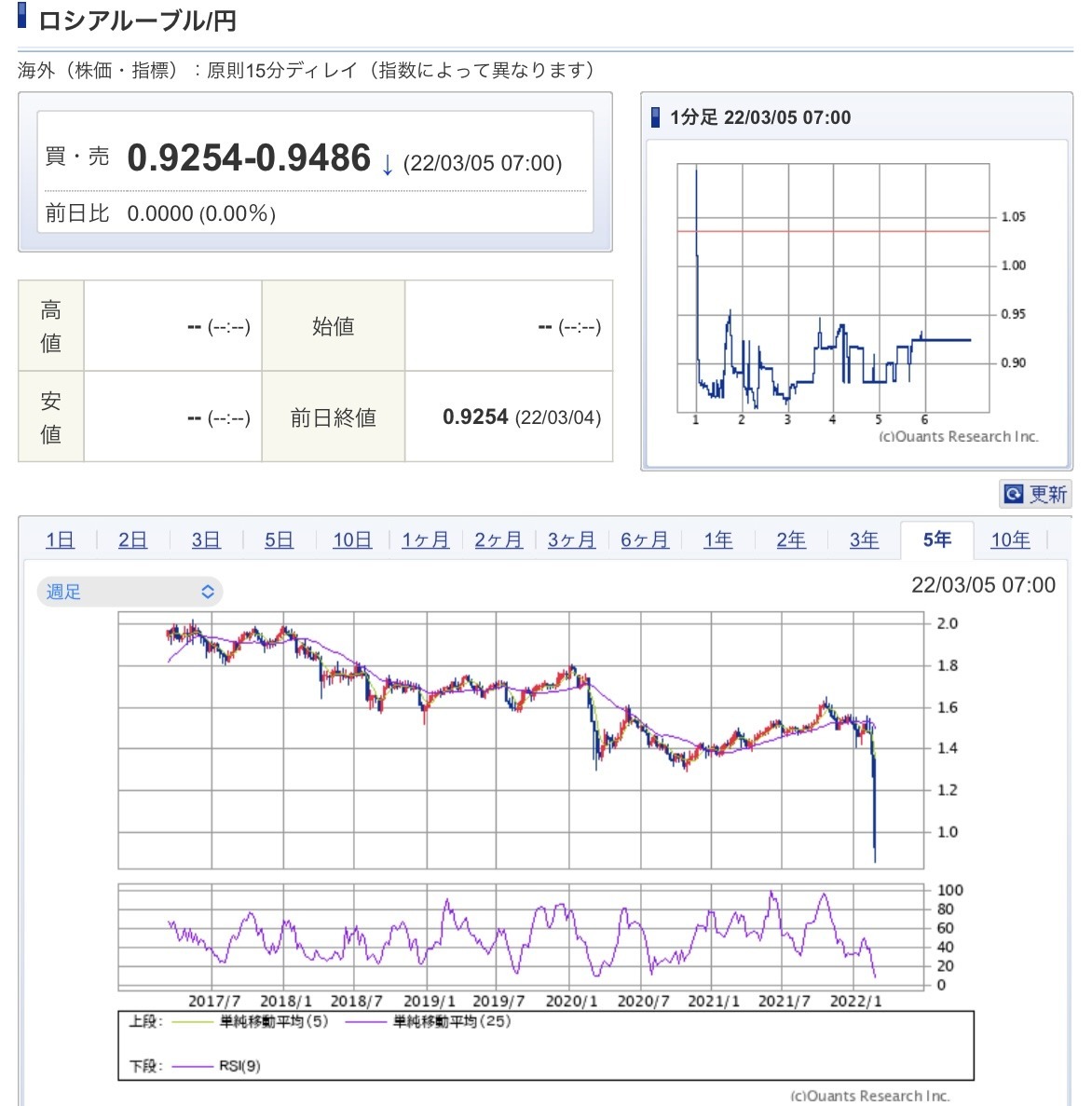

SBI証券ってロシア株も取引できるのですね。

今まで気にしたことがなかった。

ロシア株のランキングのページに飛んで、1-10位まで全てのチャートを確認しました。

もちろん、凄いナイアガラだらけです。

ロシアのウクライナ侵攻により、通貨ルーブルが暴落、株取引停止ですから、悲惨です。

この目に、焼き付ける。

これは自分流のメンタルトレーニングみたいなもの。

現物株取引は、買値と同じくらい「メンタルコントロール」が大事だと考えています。

株用のメンタルの鍛え方って、誰も教えてくれないし、あらゆるリスクを自分で経験していくしかない。

戦争による暴落って、こんな感じやぞ!悲惨ぞ!ということを身に刻むためチャートを確認・記憶しておくのは有効かと。

ビックリすると思考停止になるけど、先に想定しておけば、素早く対処できるので。

あと、ルーブルが暴落した時に、避難訓練もした。

日本が同じ戦時中になった想定で、ドルをいかに素早く手に入れて他の国に逃げるか、のシミュレーション。

自分の環境だと、

米国株全売却→住信SBIネット銀行から楽天銀行に送金→ベトナムの証券口座に送金→ベトナムに飛ぶ。

ベトナムでの生活費は年60-100万あれば良さそうなので、現地で少しずつドルをベトナムドンに換えて終戦まで様子を見る。

なんなら全てをベトナム高配当株に変えて、配当金生活を始めても良い。笑

戦争が起こる前提なら、旅行行かなくてもパスポートはあると良いな。

え?日本のために戦う?

戦うって何ですか?笑

こないだリンパが腫れただけで、「がんで死ぬかも」って思って病院に駆け込んだ人間ですよ。

ウクライナ人には感動してるし、本当可哀想だけど、武器を扱ったことのない日本人には実際無理かなぁと。

また妄想が止まらないぜ〜

2022年01月19日

乗り換えのため、MKCを売却

昨夜、MKCを売却しました。

本当は100ドル超えたら売却を検討しようかと考えていましたが、他の米国株が相次ぎ値下がりしてきたので、少し早めた。

HD欲しいしね。

先日1株買い増したのだけれど、まだまだ欲しい。

MKCは預金してるような感覚で、比較的安心して持てるけど、リターンはそれほどでもない。

ネガティヴニュースもあまりないから、乱降下もしない。

ただ、下がり切ることがたまにあって、しばらく動かないから、またそう言う時が来たら再inするかもです。

今回、+78.2ドル

それと配当が入りましたので計上します。

AQNから24.7ドル

BENから0.24ドル

19年7月からの損益 -6522.17ドル

19年7月からの配当金 +4870.99ドル

19年7月からの総合利益 -1651.18ドル

タグ: MKC

2022年01月14日

三菱HCキャピタルを半分売却。

最近上がっていた三菱HCキャピタル。

本日も2.6%も上がっていて、ちょっと急すぎるなという印象。

日経平均がダダ下げの中、違和感あり。

数ヶ月前によく毎日1000円稼ぐということをやっていて、最後は逃げきれず、ナンピンし200株がしばらく含み損を抱えていました。

特に悲観するようなネタはないし、増配企業で良いため、放置のつもりが欲が出た。笑

もう少し上がったところで売るつもりが、方針転換。

100株だけ売却した。

下がったら、またナンピンしようと思って。

ジリジリ取得単価を下げて、増配とのブーストで、配当利回りを上げたい。

ということで今回、+2550円

16年4月からの損益 +1.095.156円

16年4月からの配当金 +409.492円

16年4月からの総合利益 +1.504.648円

タグ: 三菱HCキャピタル

2021年12月20日

BTIに左右されるマイポートフォリオは回復傾向。

米国株はBTIが値を少しだけ戻してくれたことで、マイポートフォリオが回復。

円安にも助けられています。

損してる日本株や、投信、ベトナム株を入れても資産全体では最高値を更新しています。

どこが、バブルでしょう?笑

弾けるの、いつですか・・・

先週はNYダウがかなり下げたから、投信の評価額は少し減ってるかな。

リアルタイムではないので、どれだけ減ったか怖いですけど。

最近、含み益4%ぐらい減りましたし。

さて、配当が入りましたので記録です。

DOW 0.53ドル

MMM 1.08ドル

KO 1.23ドル

NEE 0.3ドル

HD 1.21ドル

HDV 18.14ドル

計22.49ドル

19年7月からの損益 -6600.37ドル

19年7月からの配当金 +4762.25ドル

19年7月からの総合利益 -1838.12ドル

先日、女優が札幌のホテルで転落死したというニュースがありました。

彼女が亡くなる2日前にホテル前を通ったばかりだったのと、昔、そのホテル内にある別会社に勤めていたので、毎日通っていた場所でしたので、余計気になりました。

昼休みにレストランへ皆で行き、従業員割引で1500円で回る中華を食べたのを懐かしく思い出すと同時に、なんとも悲しい気持ちでこの報道を追って読んでいました。

会ったこともない方ですが、マスコミの報道が真実であれば、自分なんかより真面目に一生懸命生き、大変な困難を乗り越え、葛藤の中、濃い人生を送られた方と思いました。

心からご冥福をお祈り致します。

株のブログなので、なるべくお金や株に関することを書いていますが、こういうのも遠く、間接的には少なからず影響があるかな、と思います。

株は将来の生活費が確保できなくマズイから必然としてやっているのですが、一方で、お金は使ってなんぼ、人生は金が1番ではない、いつ死ぬか分からんのに、常に今を楽しまないでどうする、という気持ちも背中合わせです。

なので自分は使う時は派手に使い、貯める時はシビアに貯める、ということを不定期ターンで繰り返して生きてます。

今は貯めず、投資に全振りですが。

今回、人生で関わったホテルが舞台になっており、とても身近なニュースに感じました。

これは、映画ではない。現実だ。

そう思ったら、改めて、明日後悔するような生き方にならないようにしたいと考えた次第です。

2021年11月20日

投信を売却するべきか

個別株は米国、日本、ベトナムとやっているのですが、投信の積立もしています。

毎日それぞれの資産推移を確認しています。

投信の積立は、不定期に売却して現金化するものと、老後まで売却しないものと分けて運用しています。

久しぶりに投信をそろそろ現金化しようか考えだしたところですが、NYダウが連日下がり、売却タイミングではないのかなと判断が難しいです。

投信の場合、リアルタイムに売買できないので、場の空気を読むというのが難しいですね。

インデックス投信の出口として4%の利益で取り崩して生活する、というのがよく言われていますが、損したくない気持ちが強すぎて売却タイミングを見ているうちに生活費が足りなくなりそうで、自分は無理っぽいです。

なのでこれを取り崩して生活するのではなく、配当株の購入資金にするのが目的です。

配当を貰うため、給与以外の入金力の確保の意。

そこでいつ現金化するのか、ということなのですが、コロナ相場でちょっと感覚がマヒしてる。

以前なら10%でも儲かったらラッキーっていう感じでしたが、ここ2年くらいはネットで見かける大多数が20%-60%の儲けが出ている人がほとんど。

インデックス投信で、S&P500だったらリターンは年5-9%くらいだと思うのですが、明らかにバブル状態。

「出来過ぎです」っていうコメントが散見される。

自分は最近、20%いったら一旦売却で、と考えていたのですが、投信で1億作ったとかいう人の話では、25%で売却し、その儲けを足して再度積立するっていう手法を取ったというのがあって、それやってみようかなぁとも。

25%って、いくんですかね。笑

最初の売却まで7年ぐらいかかったみたいです。

せっかちだから、出来ないかも・・・笑

今、現金化用に毎日積立しているのがちょうど20%。

で、テキトーに月1-2回積立している老後まで売却しない用が42%。

うーーーん。逆じゃないとまだ売れんなぁ。

年末って大きく動く時があって、それをキッカケに下がり続ける年もありますからねぇ。

どうしようかな。

2021年11月13日

FLGT、タイミングではないけど手仕舞い。

決算発表があってもなかなか反応しなかったFLGT。

ヨコヨコでしばらく来ていましたが、本日少しだけ動いたので売却しました。

あまり安くも仕込めなくなったし、動きが少ないと今後買いにくいな。

今回、+25.86ドル

19年7月からの損益 -6800.26ドル

19年7月からの配当金 +4061.11ドル

19年7月からの総合利益 -2739.15ドル

先日、TSLAを売却しました。

ちょっと冷静に思考を整理。

自分はTSLAはまだまだ上がると考えている。

マスク氏は売却予定の「1部」を売ったばかり。

本来なら上がるものを、わざわざマスク氏が「下げる」と言っている。

・・・なら、下がるごとに食いついていけば、反発したときはそれだけボれるんじゃね?

ということで、1株購入し、再inしました。

買値はいくらでも良い。心理戦なのでどうせ激しく上下する。

Twitterアンケートの前日にマスク氏の弟が結構売ってたっていう記事もあったから、次に上がるのは弟が買った後でしょうね。

それまではナンピンポイント探りゲームかなぁ。

タグ: FLGT

2021年05月31日

投資とは 株だけではないとやら

無職の自分には高いPCを買いました。

これから副業の動画編集で使う予定だからです。

なお、これから覚える段階。笑 (テキトーなのだったらできる)

スペックと値段のバランスにかなり迷いました。

結局、時間を買いました。

本体約20万。

これに外付けSSDが約3万+adobeに月約6500円+officeに月約1000円+外付けキーボードやクーラーに1万?+自作電動昇降デスクに約5万買い足す予定。

株買えねえ!という心理になる。笑

なのでjacで取り返すのもありか?なんて、株価をチェック。

モルガンが目標株価を100円上げると発表して、今日は3%下がった。

jacはこの光景たまに見る。

まあでも考え方だよなぁ。

例えば、このPCに高い金を払って得られるものとして。

何もスタンダードな性能のPCより動画編集が物理的に速い、ということだけではない。

というかそれは希望の動作感を狙って買ったスペックなので、速いは当たり前。

人と話をした時に、自然と経験から「RTX3070のグラボって、premiere proの書き出しめちゃ速いよねー。ノートなのに5分で終わった」なんていう経験からの会話ができるようにまでなること。

実際に購入する前は色々と調べるので、もっと深いとこも知ることになるし。

「ネットで拾った情報ではベンチマークは×××だったけど、実際測ってみたら◯◯◯だった」

PCに詳しくない人が聞いたらオタクみたいな会話ができるようになる。笑

そして、PCに詳しいか、興味のある人と初めて出会っても話が盛り上がる。

次の人生に繋がる。

新しく友人ができたり、仕事の幅が増える。

金は一時的になくなります。笑

でも、戻ってきます。金という形か、人脈か経験として。

人生である時学んだのですが、「良いものを知らないと、悪いものを見抜けないでしょ」

これは一理あると思って、あんまり安いだけのものには手を出さないです。

ハイブランドには興味ないけど、質の良いものが良い。

とりあえずPC代回収しないと配当増やせないから頑張ろ。

2020年05月02日

明光ネットワークジャパンから配当金

先日損切りしたRDSBと比べると微々たるものではありますが、自宅待機中でも配当金が入ってくるのは嬉しいです。

明光ネットワークジャパンから配当金が入りました。

1196円でした。

16年4月からの損益 +862.673

16年4月からの配当金 +292.749

16年4月からの総合利益 +1.155.422

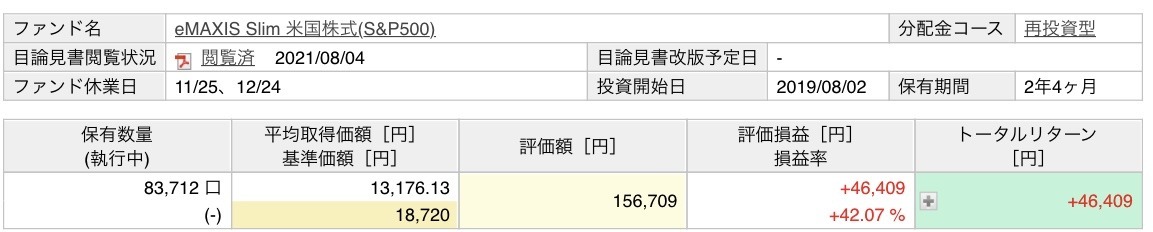

最近毎月ポイント含め500円と臨時収入があったらタイミング買いをしているeMAXIS Slim 米国株式(S&P500)の投資信託ですが、コロナで-22%だったのが+2%まで回復してきました。

去年の8月から購入を始めて今まで-22%〜+12%で変動しました。

よく米国株のサイトで結局は個別株で大きなリスクを取るよりもリスク分散にも優れている投信のS&P500が最適解という記述を見かけますが、納得はできるんです。

目的がリスクを抑えるだけだったらとっくに全額ブチこんでると思います。

【メリット】リスク分散に優れている。市場平均を狙える。倒産や決算ニュースに振り回されない。

ではなぜやらないか?

そこで自分の考えを振り返るためにデメリットを洗い出してみました。

まずは目標です。

【目標】投資の目的は10年後くらいに配当金生活でセミリタイアを達成すること。

次にS&P500投信のデメリットです。

【デメリット】

・儲かれば少しづつ取り崩して生活すれば配当金生活に似た生活はできるであろうが、10年後に儲かっているかどうか分からない。儲かるタイミングが遅すぎると目標が達成できない。(セミリタイアが老人になってからでは遅い。少しでも若いうちに達成したい)

・例えば10年間S&P500を積立ても期待値は最大でも7%くらいの儲け?平均5%?個別株であれば増配があるので配当利回りが7%は超える可能性がある。

こんなところなのですが、そもそも配当金生活を達成することとリスクを抑えることを天秤にかけるのであればリスクを抑えた方が良いでしょうけど。

あと、個別株はやってて楽しいという感情もありますので止めると趣味が1つ減ってつまらなくなります。

人間って感情があるから難しいですね。