だが、よく考えてほしい。金融は日銀がやろうとやるまいと市中銀行が、緩和政策に準じて、貸出準備していようが、それだけで景気は良くならない。デフレも抜けれない。何故か?

金融は経済にとって、重要な位置にあることは間違いない。が、それは、経済の発展には2義的な役割だ。

経済が発展している。と言う状態は、国内消費が活発になり、それに伴い民間の設備投資が活発になり、給与も上がる。その結果税収が増える。という好循環の状態です。この時に補佐役で金融緩和があれば、インフレの方向に向かい

ます。これが、デフレを克服する望ましい状態です。

では、今の日本はどうすればそういう状態になるのでしょうか。これが第1義に必要な「政策」です。ここに手を打たない限り、望ましい状態にはなりません。では、それは何なのか?それは、このブログのズット前に書いています。なに、割と簡単なことです。

日銀、脱デフレ向け「次の5年」 緩和の先見えず

増税・東京五輪後に不安

2018/2/18 20:52日本経済新聞 電子版

デフレ脱却に向け、日銀の「次の5年」が始まる。黒田東彦総裁のもとで2013年に始まった金融緩和は戦後2番目に長い景気回復を支えたが、2%とする物価安定目標は未達だ。次の消費増税や東京五輪後の景気は見通しにくく、低金利は金融機関の収益を圧迫する。米欧が金融正常化に向かうなか、日銀はこれまで以上に難しいかじ取りを迫られる。

日本経済新聞 電子版

政府は16日、黒田総裁を再任する国会同意人事案を提示した。4月には日銀も次の体制になる。

足元の景気回復は6年目に入った。多くの民間エコノミストは回復が19年1月まで続き、戦後最長記録を塗り替えると見るが、その後の2回の節目には注意を払う。19年10月の消費増税と、20年夏の東京五輪だ。

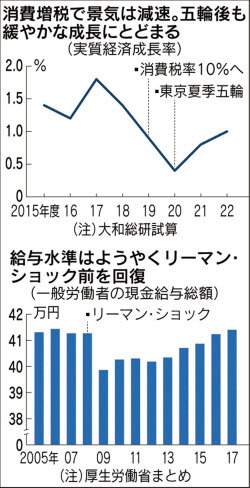

大和総研の試算によると、実質経済成長率は17年度の1.8%がピークで、20年度は0.4%まで鈍る。試算の前提は「消費増税で消費が落ち込み、東京五輪後は特需の反動が起きる」。

12年12月に始まった今の景気回復は、13年4月に始まった異次元緩和による円高修正が支えとなった。輸出や直接投資で稼ぐ海外収益が増え、訪日客の消費が百貨店など小売業の業績を押し上げた。不動産や株式の値上がりで財務に余裕ができた企業は、省力化などの設備投資に動く。17年の名目国内総生産(GDP)は5年前より1割増え、545兆円と過去最高になった。

しかし、異次元ともいわれた金融緩和には限界も見えてきている。仮に次の消費増税で消費が陰れば追加緩和が取り沙汰されるが、マイナス金利は金融機関の収益を圧迫するだけに「さらに深掘りするのは難しい」(大和総研)。岩田規久男副総裁は1月末の講演で「政府の取り組みも重要」と語り、財政支出への期待をにじませた。

リスクが目の前に来れば、日銀は追加緩和に動かざるを得ないとの見方はある。第一生命経済研究所の星野卓也副主任エコノミストは「財政出動が景気対策の主役となり、日銀は追加緩和で金利上昇圧力を抑える役目に回る」とみる。

問題はさらなる緩和は逆の効果も生みかねないことだ。BNPパリバ証券の河野龍太郎チーフエコノミストは「追加緩和による円安で輸入コストが上がり、個人消費の持ち直しはかえって鈍くなる」と指摘する。

背景には賃金の停滞がある。17年の有効求人倍率は1.50倍と高度経済成長末期の1973年以来の高さだが、正社員ら一般労働者の現金給与総額は2017年までの5年で3%増。リーマン・ショック直前の水準に戻ったにすぎない。

賃金停滞の背景は、グローバル競争の激化だけではない。人工知能(AI)など技術革新に伴う賃金格差の拡大や、大量採用された40代半ばの団塊ジュニアの人件費抑制。構造問題は金融緩和では解決できない。

今年の春季労使交渉では賃上げ機運が高まる。だがそれが、消費や物価をどこまで底上げするかは不透明だ。日銀は19年度の生鮮食品を除く消費者物価の上昇率を消費増税の影響を除いても1.8%と見込むが、エコノミスト約40人の予測平均は0.9%どまり。効果的な景気下支え策が限られる中、「次の5年」を金融緩和だけに頼ることはむしろリスクになってきている。

(川手伊織)

タグ: 日銀

【このカテゴリーの最新記事】