火災保険や地震保険は、地球温暖化に伴う水害や台風被害の多発、続く震度5以上の地震発生と大規模地震の予測などで年々保険料が値上がりし、今後も値上がりが続いていくものと思います。

そのような中では、現在掛けている火災保険や地震保険が、あなたの現在の状況や今後の家族構成の展望などを考えた際、過剰な内容になっているかもしれません。

従って、火災保険の満期が近い方はもちろん、現在進行中の方も一度、今の自分の状況に照らして火災保険をチェックしてみるのも大切なことだと思います。

そして、保険料が値上がりしていく中で、保険内容の見直しと同時に他社比較などを試みられることをおすすめします。

以下、火災保険の見直しのチェック項目と留意点などをご紹介します。参考になれば幸いです。

?火災保険のチェック項目とチェック事項ポイント?

1.建物の類別・耐火構造・延床面積・住所などの確認をする

これらは火災保険を掛ける際の与件項目であり、現在の建物の状態から決まるもので、自分の意向で変えられるものではありません。

従ってこれらの項目は以前と違っていないかどうかをチェックし、変わっていれば申請しなければなりません。

例えば、建物の構造を補強し耐火や耐震措置(耐火の構造級T・M・Hの変化)を講じたり、建物の一部を改築したり増築(延べ床面積の増減や住居目的以外の利用部分の有無)したりしていれば与件に変更の可能性があるので保険会社に審査してもらう必要があります。

少なくとも新たに契約する場合は事前に審査が必要となります。

耐火や耐震措置などは、申請により保険料が下がったりする可能性はあります。

2.今の「保険の対象(建物と家財)」が自分に適正かを検証して保険の対象を決める

現在のご自分の家族構成などの世帯状況やご自身の年代等から、保険の対象を建物だけにするのか、家財も対象にするか、家財も対象にするが補償額を下げるのか、家財は別の保険にするのか、などを検討してどうするかを決める。(家財保険のみを別にして「県民共済」などに掛けることも可能)

3.火災保険に地震保険を加えるかを決める

地震が起因した火災を含む全ての被害は火災保険の対象にならず、地震保険のみが補償に対応できる唯一の保険であり、火災保険と対でなければならないため、火災保険に地震保険を加えることは必須のこととしておすすめします。

4.今の火災保険、家財保険、地震保険の保険金は適正かどうかを検証して保険金額を決める

火災保険の保険金額は、現在の建物を再調達する場合いくら必要かで保険金の上限額(評価額)が決まりますが、契約保険金額の決定は、あなたが万一の際、最大限いくら補償してもらいたいかで保険金(100%補償の場合の受け取り金額)を決めます。

この契約保険金の決定は、今のあなたの世帯状況や年代に照らして現行の保険金額が適正か、不十分か、過剰かをチェックする必要があります。

住宅購入時に火災保険を掛けた時は、多数の家族構成で子育ての時期でもあり、万一に備え最大限の補償を必要と考え最大限の保険金をセットしたと思います。

しかし、現在は子育てを終え、夫婦二人だけの生活の場となり、かつ、自身がリタイヤに近いか、リタイヤして年金生活であれば、万一の際に必要とする保険金をマックスにして保険料負担に耐えるか、年々の保険料負担軽減を優先させるかを判断して決めるべきでしょう。

(万一火災や地震で建物を焼失しても前のような広さの建物が必要かどうかなども考慮して決定されてはどうでしょうか?)

また、家財保険や地震保険の保険金の設定も同様な判断で決定されては如何でしょうか?

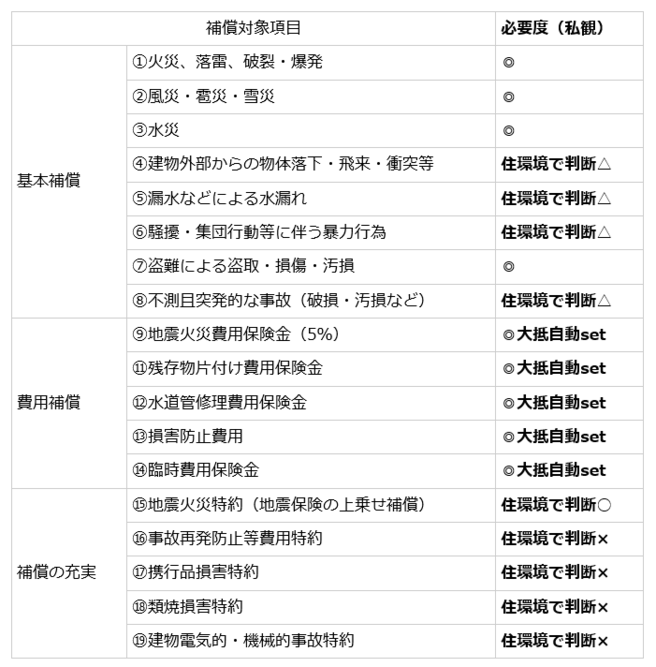

5.今の補償対象が適正かどうかを検証し補償対象を決める

補償対象については各社各様で提示されています。

ご自宅の住環境において起こる可能性の高いリスクかどうかを勘案し、かつ、万一の際にどの程度の補償が必要かなどを考えて決める必要があります。

下表は補償対象項目の一覧ですが、各社によって火災保険の「○○プラン」に入れたり、「自動セット項目」にしたり、追加選択できる「オプション」にしたり様々ですので注意する必要があります。

なお、私見で「必要度」に必要性度合いを表記しましたが、あくまでもご自宅の住環境とご自身の世帯状況や年代などからの総合判断が必要です。

「建物外部からの物体落下」などは、高い建物、風呂や工場の高い煙突があれば必要度は高まります

保険は基本何事もなければ掛け捨てです。

従って、確率が低いものは保険料負担から外したいものです。

とはいうものの万一の時も心配です。

最後は、万一のことがあっても補償に頼らずとも対応できるか(財政基盤があるか)などで判断するしかないと思います。

6.その他の保険料を抑えるポイント

?@火災保険は損保各社間で差があり、複数社の比較をする

以上により今の貴方にあった火災保険、家財保険、地震保険の骨格が決まれば、是非同条件で複数社の見積もりをとって契約更改を進められることをおすすめします。

地震保険は各社による差はありませんが、火災保険は同一条件でも各社によって大きな差があるため、自宅の地域に有利な火災保険会社を見出すことが保険負担軽減に繋がります。

?A保険期間をできるだけ長期間とする

長期間ほど割安になり、また、火災保険の年々の値上がりの影響を避けることができる。

?B一括払いとする

割安となる。

以上、今の貴方にあった火災保険の設定に参考になれば幸いです。

下記の関連記事もご覧いただければ幸いです。

貴方の火災保険大丈夫?あなたに適した損保(火災保険)会社の選び方

あなたの火災保険は大丈夫?地震が起因の被害(含火災)は火災保険に適用されない!

水害被害相次ぐ!あなたの火災保険大丈夫?「水災補償」付いている?

「特約火災保険」(住宅金融支援機構)の満期への備えはできてますか?

━━━[PR]━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

☆★あなたの家に最適な火災保険を無料で診断!★☆

https://px.a8.net/svt/ejp?a8mat=35FKPD+6S3RKQ+3RU+6S4D6B

━━━[PR]━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

┏━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━┓

┏┫ あなたの火災保険、リスクやニーズに最適ですか? ┣┓

┃┗┳━━━━━━━━━━━━━━━━━━━━━━━━━━━━┳┛┃

┗━┛ ┗━┛

火災保険を選ぶ時、不動産会社や銀行から勧められた保険会社以外の保険を

きちんと比較しましたか?

火災保険も比較する時代です。不要な補償の保険料を支払っていたり、

本当に重要な補償が外れていたりするケースが多数あります。

▼ ▼ ▼ まずは見積もり依頼 ▼ ▼ ▼

10社以上の保険会社からあなたに最適なプランをご提案

https://px.a8.net/svt/ejp?a8mat=35FKPD+6RIBYY+36QK+NWZDF

【このカテゴリーの最新記事】

- no image

- no image

- no image

- no image

- no image

- no image

- no image

- no image

- no image

- no image