昭和36年4月1日以前生まれの男性、昭和41年4月1日以前生まれの女性は、60歳〜64歳の間に「特別支給の老齢厚生年金」が貰えます。!

これは、「原則65歳支給開始老齢厚生年金」の繰り上げ受給ではなく、従来の「60歳支給開始」が「65歳支給開始」に制度移行するための激減緩和措置として特別支給されるものです。

従って、男性であれば昭和36年4月1日以前、女性であれば昭和41年4月1日以前の生まれの方は65歳未満までは条件なしに貰える特別支給の老齢厚生年金なのです。

意外と、この制度を繰り上げ受給制度と混同され申請忘れしている方が多いようです。

この特別支給は、繰り上げ受給制度と違って、年金の100%が貰える制度であるため、申請忘れとなっていれば大きな損になります。

万一、貰い忘れておられる場合は、5年間の時効があるため、至急、年金センターに申し出ましょう!

?T.「特別支給の老齢厚生年金」の概要

この制度は、昭和60年の年金改正で設けられたものであるため、最近では、「特別支給の老齢厚生年金」の存在に気付かず、申請漏れされる方が多いとのことです!

昭和36年4月1日以降生まれの男性や昭和41年4月1日以降生まれの女性には、この制度は関係がありませんが、それ以前の生まれの方は、60歳から64歳までの間、老齢厚生年金を100%受け取ることができます。

この「特別支給の老齢厚生年金」は、支給開始年齢を原則60歳から原則65歳へ引き上げた際の激変緩和措置として生まれたものです。

従って、原則65歳受給開始の老齢厚生年金を早く受け取りたいとする「年金繰上げ受給」とは無関係です。

なお、特別支給の時効は5年間であるため、時効を過ぎると請求の権利が消滅します。

従って、申請漏れの場合は、至急、「年金センター」で手続きが必要です。

「特別支給の老齢厚生年金」の概要

?@受給対象者は以下の年齢者| 性 | 対象者 |

|---|---|

| 男性 | 昭和36年4月1日以前生まれ |

| 女性 | 昭和41年4月1日以前生まれ |

?B時効 60歳から65歳までの5年間

?U.「特別支給の老齢厚生年金」の制度

1.この制度は、受給開始年齢を原則65歳へ引き上げた際に激変緩和措置として生まれた(1986年発足)!

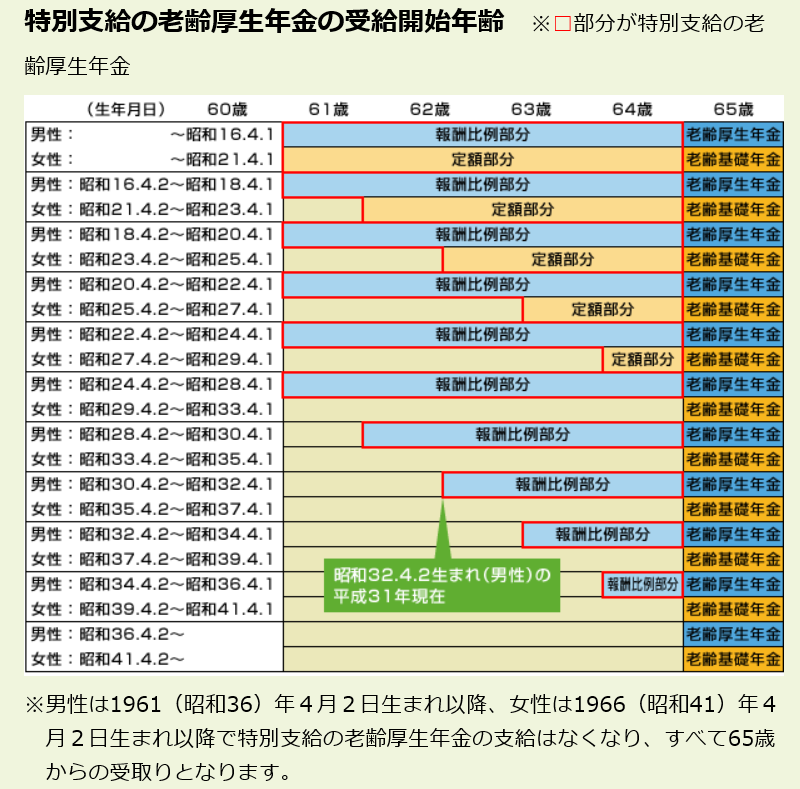

1986年、公的年金(国民年金、厚生年金等)の受給開始年齢を60歳から、原則65歳開始に変更した際に、60歳に近い人への影響を緩和するために、受給年齢を60歳から段階的に引き揚げていく措置がとられたものです。

下表のとおり、生年月日で段階的に受給開始年齢を引き上げていく緩和措置が設けられました。(参考:年金住宅福祉協会資料)

2.対象者は、「昭和36年4月1日以前生まれ男性」及び「昭和41年4月1日以前生まれの女性」で60歳から65歳未満者

従って、上表から、男性は、昭和36年4月1日以前生まれ、女性は昭和41年4月1日以前生まれの方が「特別支給の老齢厚生年金」の受給対象者になります。

あくまでも、これらの対象者は、以前の制度では60歳から貰えていたものが貰えなくなるための激変緩和として支給されます。

なお、名実ともに全員が65歳支給開始に移行するのは、男子は昭和36年4月1日以降生まれの方、女性は昭和41年4月1日以降生まれの方からとなり、これらの方は、「特別支給の老齢厚生年金」の対象者にはなりません。

3.「特別支給の老齢厚生年金」で貰える年金額は、65歳受給開始時の老齢年金と同額

この「特別支給の老齢厚生年金」は、あくまでも、厚生年金部分であり、65歳から貰える老齢厚生年金(報酬比例部分)の金額と同額となります。

従って、原則の65歳受給開始の老齢厚生年金を、特別に早く受給できるため「特別支給の老齢厚生年金」と称されています。

一方、国民年金(老齢基礎年金)は、「定額部分」と称して同様に65歳よりも前から激変緩和として支給されましたが、早い段階で原則65歳受給開始に整えるために経過措置は早期に終了しており、この「特別支給の老齢厚生年金」のような扱いはありません。

従って、支給開始年齢の65歳への引き上げに伴う経過措置は、厚生年金の「特別支給の老齢厚生年金」のみが継続されていることになります。

4.「特別支給の老齢厚生年金」は、原則65歳支給開始老齢厚生年金の「繰上げ受給」とは全く関係ありません

「特別支給の老齢厚生年金」は、65歳受給開始の年金の繰上げ受給とは全く関係なく、特別支給の年金を受け取ったからと言って65歳時確定の年金額には影響を及ぼしません。

なお、65歳未満での繰り上げ支給の場合は、65歳時確定年金は、その分減額されます。

5.但し、60歳以降も在職であれば、「在職老齢年金」の対象にはなります

60歳以降も在職中であれば、「在職老齢年金」(給料と年金を合わせた収入が一定額を超えると年金が減額される制度)の対象になり、給与収入が多ければ年金は減額の対象になります。

但し、余程の高額収入でなければ年金の一部又は全額受け取れます。

?V.「特別支給」の貰い忘れへの対応

1.時効は5年間であるため5年を過ぎると請求権は消滅します

時効は5年となっています。

従って、申請漏れの場合は、申請すれば受給できます。

しかし、5年以上経過した部分については時効となります。

古くに決まった制度のため、 年金の受給は65歳からとばかりに思い込み、 「年金センター」から「特別支給の老齢厚生年金」の受給申請用紙が届いても、見過ごしてしまう方が多くおられるようです。 公的年金は、申請しないと受給できません。(

年金センターからの催促がないのは残念なことですが。)

2.申請漏れの場合は、「年金センター」で至急手続きを!

65歳を既に過ぎている方も65歳前の方も、申請漏れをされている場合は、大至急、「年金センター」に問い合わせることをおすすめします。

?W.最後に

昭和36年4月1日以前生まれの男性と 昭和41年4月1日以前生まれの女性は、60歳から64歳まで「特別支給の老齢厚生年金」が貰えます。

これは、原則65歳受給開始の年金繰上げとは制度が違います。

申請しないと支給は受けられません。

もし、申請洩れをされている場合は、至急、時効があるので支給「年金センター」に問い合わせましょう!

最後までお読みいただきありがとうございました。

ーーーーーーー 完 ーーーーーーー

下記の関連記事もご覧いただければ幸いです。