2019年11月13日の自己破産免責から4年4か月が経ちました。58歳の時の免責ですのでかれこれ私も62歳を過ぎてしまいました。年齢を重ねると1年が早く感じます。

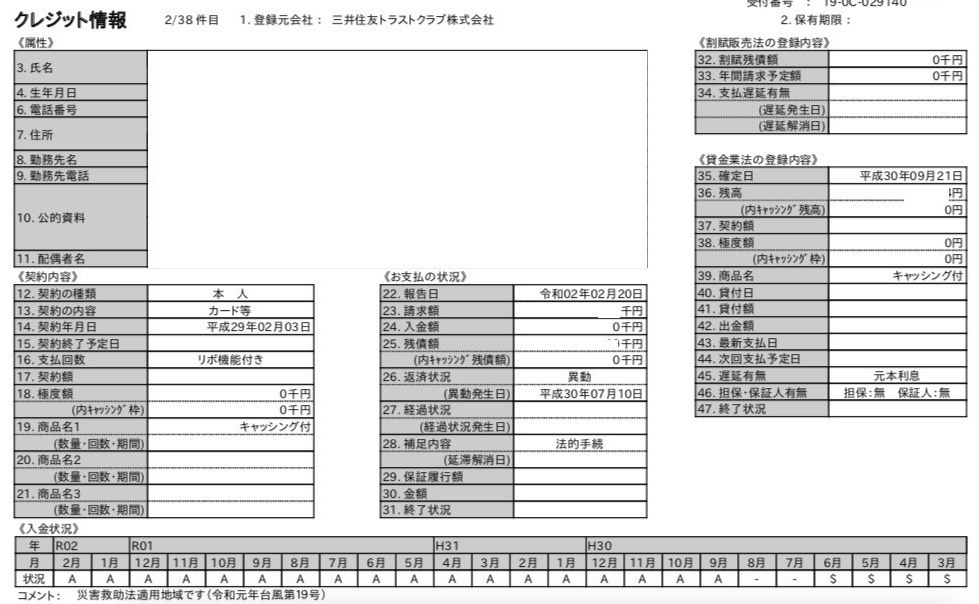

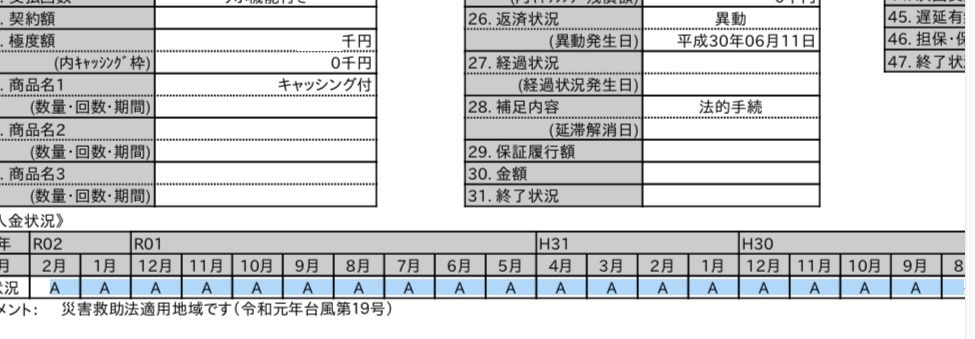

個人信用情報機関に異動という金融事故履歴は5年間で消えます。銀行系のKSCでは自己破産した旨が掲載されている官報情報が7年間残りますが、今後、住宅ローンやカードローンを組むこともないですし、銀行系クレジットカードも全く考えていないのでKSCの7年はあまり関係ないですね。

金融事故履歴の5年。なぜ5年なのでしょうか? 区切りが良いからなのか。5年以上では長いからなのか。5年以下ではダメなのか。答えはわかりません。

ただ、自己破産を体験して感じた事として思うのは、生活再建にはちょうど良い期間だと感じています。自己破産免責直後はお金はないです。突発的な事が起こってお金が必要な場合でも対応できません。借金返済の悩みに比べれば大したことではないですが、常にお金の不安がありました。仕事はしているので収入はあるため贅沢はできませんが日常生活はなんとか成立できました。

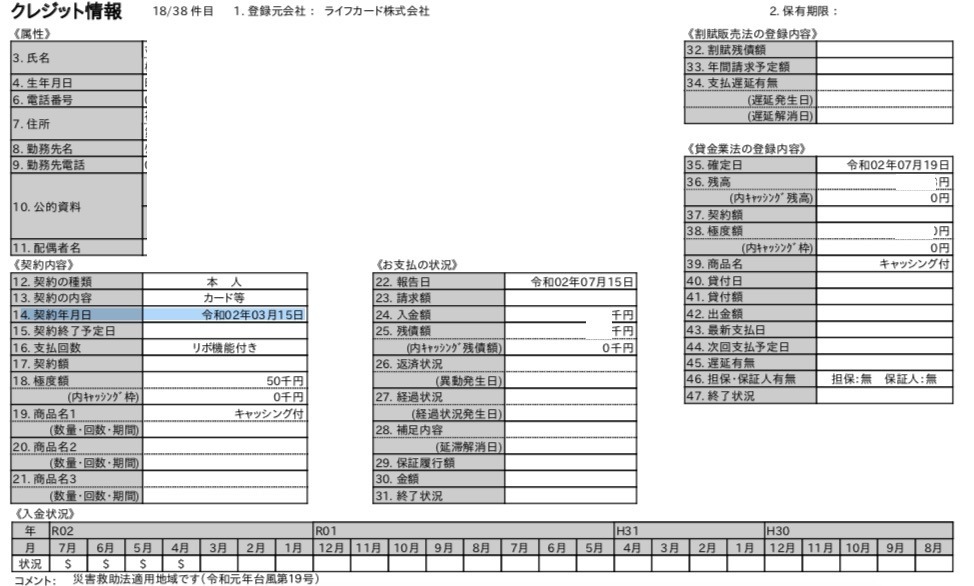

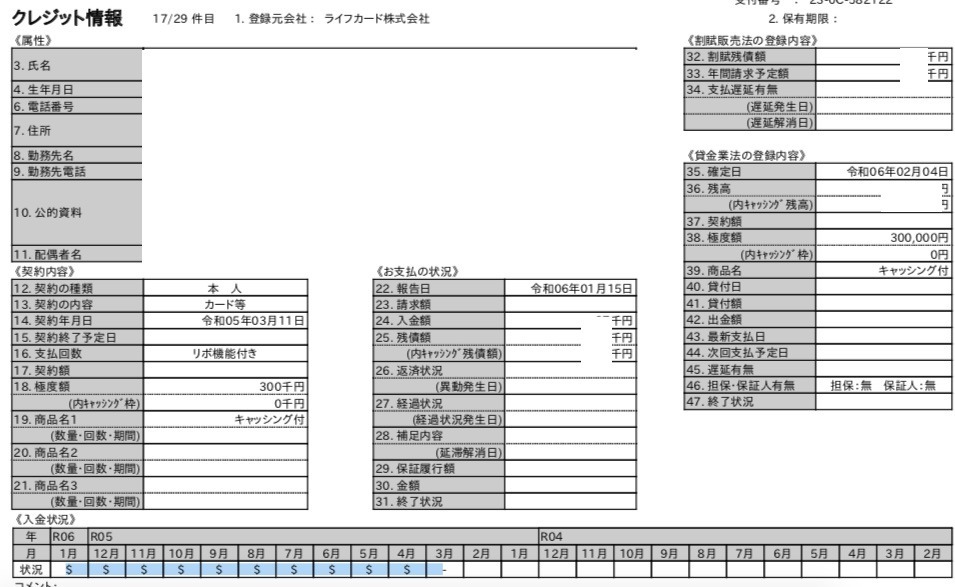

免責後の半年間は特に厳しかったですが、なけなしのお金で発行出来たライフカードデポジットを取得してからは、現金の温存ができたこともあり、生活再建へのスタートができたのは事実です。

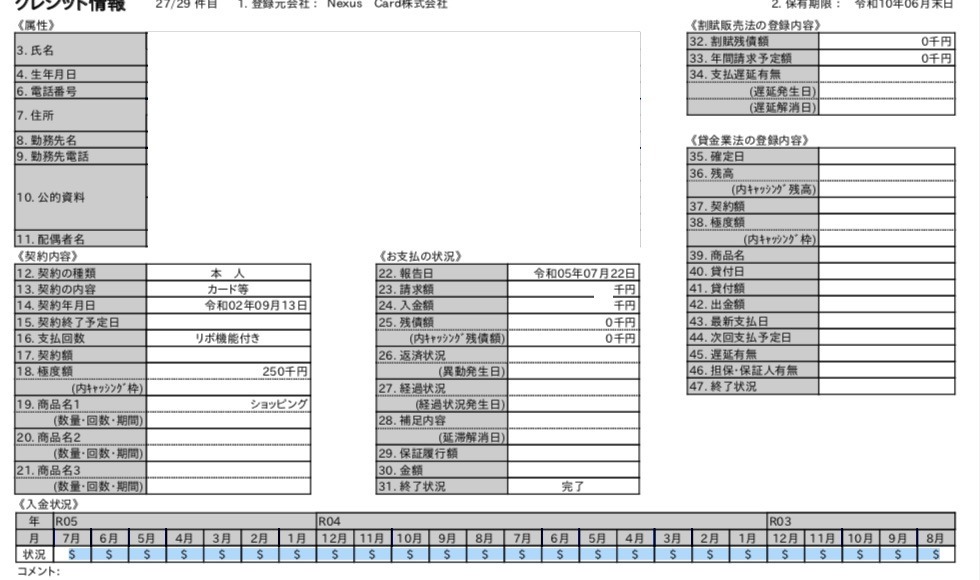

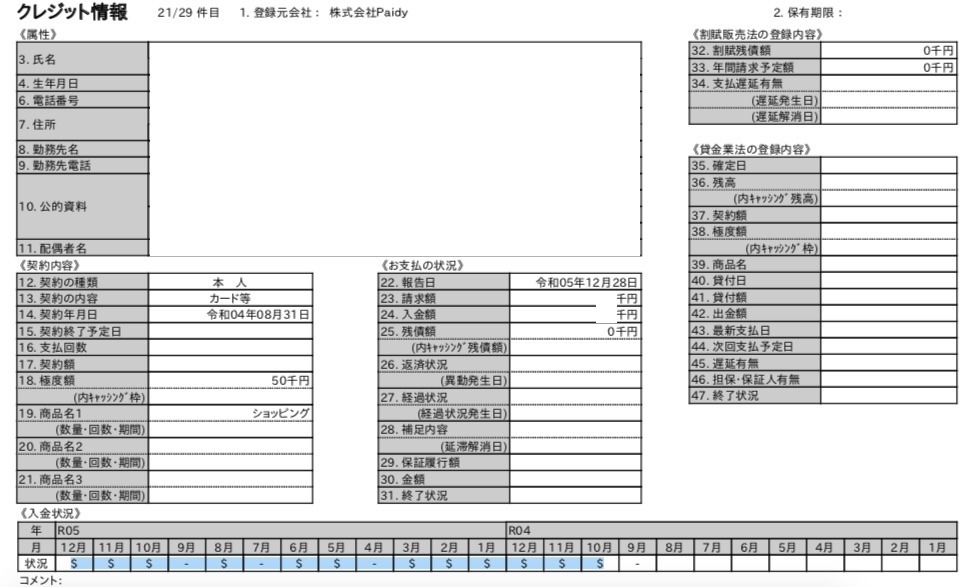

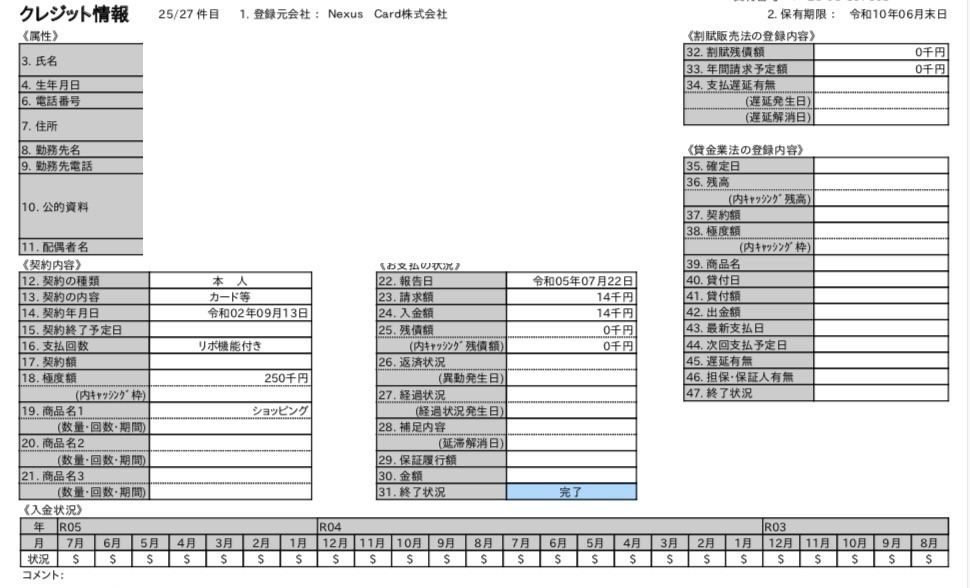

その後、ネクサスカードデポジットの保証金を貯金感覚で随時収めたことで、貯蓄する力とクレジットカードを使って一括で返済する返済力を同時に培うことができました。クレヒスも着実に積んで行ったことで、アメックスカードを3枚取得できました。アメックス取得まではかなり苦労しましたが、自己破産免責から4年でアメックス取得に至りました。アメックスの利用限度額はアプリでは150万円前後で推移していますが、以前、アメックスの担当者に聞いた際には50万円前後でしたので、おそらく現段階での利用限度額は50万円程度はあるのではと思います。

アメックスは共通枠ですのでヒルトンオナーズ 、グリーン、ANA3枚の総枠になりますが、毎月20万〜25万円程度の決済額ですので問題なく決済でき、ようやく生活再建ができた感じです。

ここまで4年4か月かかりました。遅いのか早いのかは正直わかりませんが、金融事故情報が履歴として残る5年間というのは、生活再建をする期間として適切なのかもしれません。実際に自己破産して再建するのには1年や2年では短過ぎます。幸い、アメックスカードやライフカードゴールドなどクレジットカード取得も叶いました。

2社の異動情報が2025年3月に無くなり、金融ブラックの喪が明けます

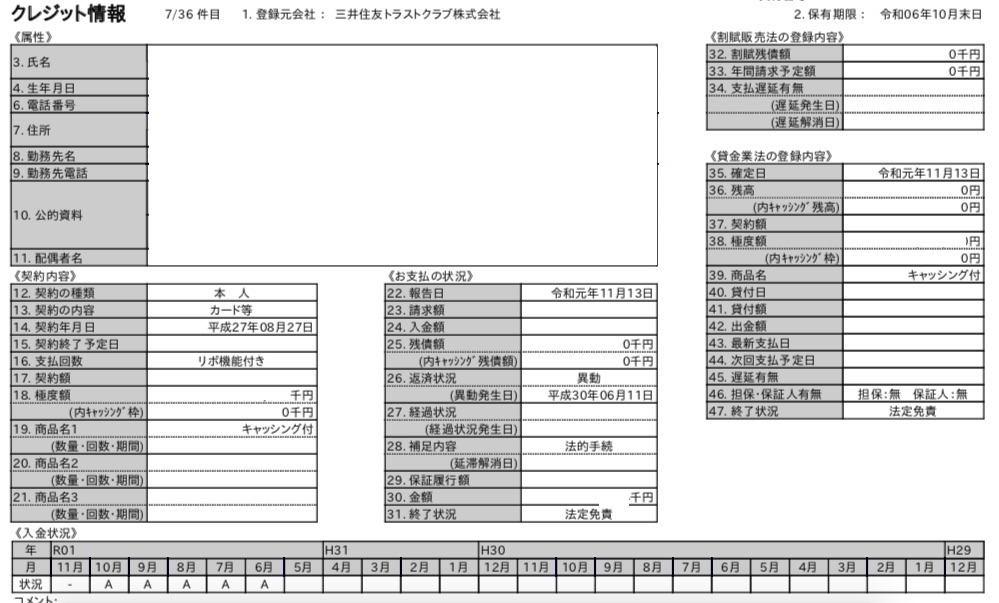

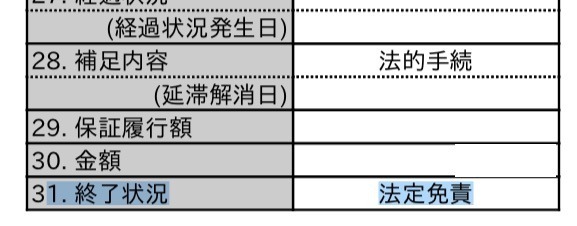

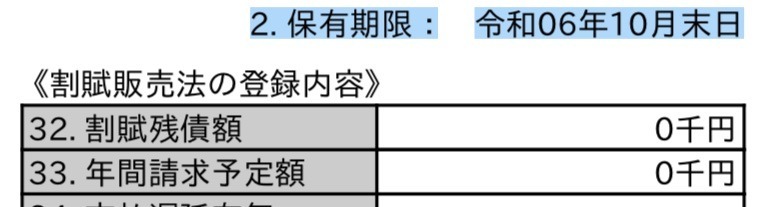

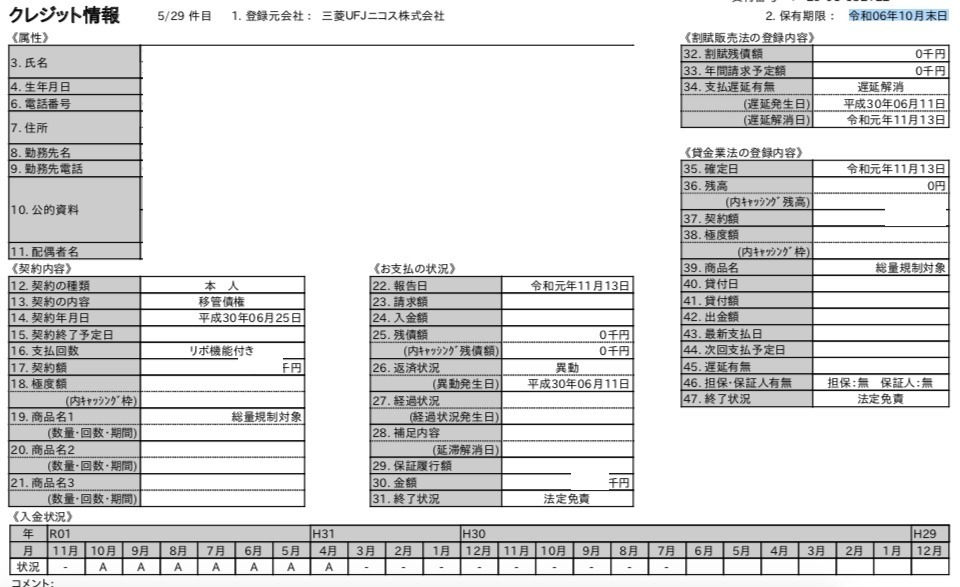

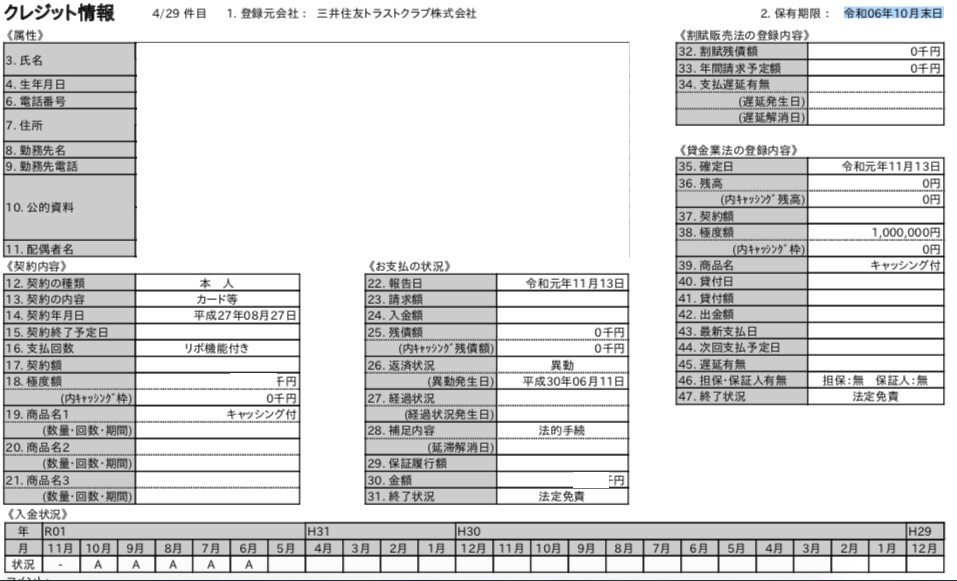

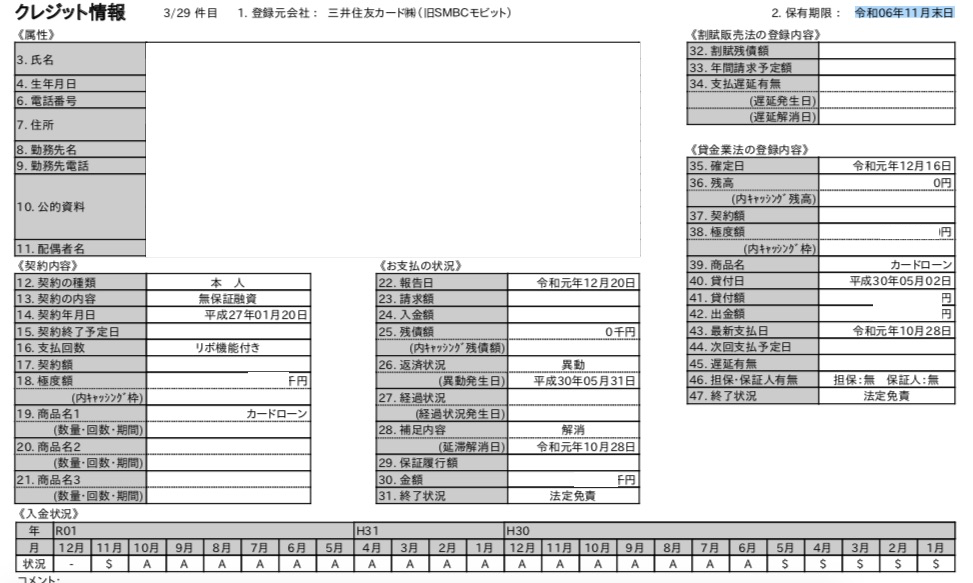

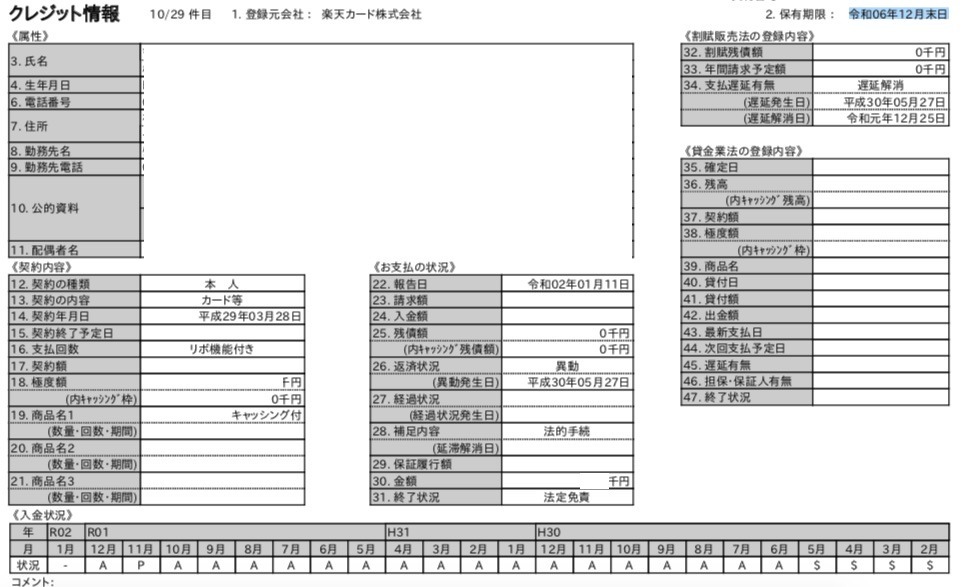

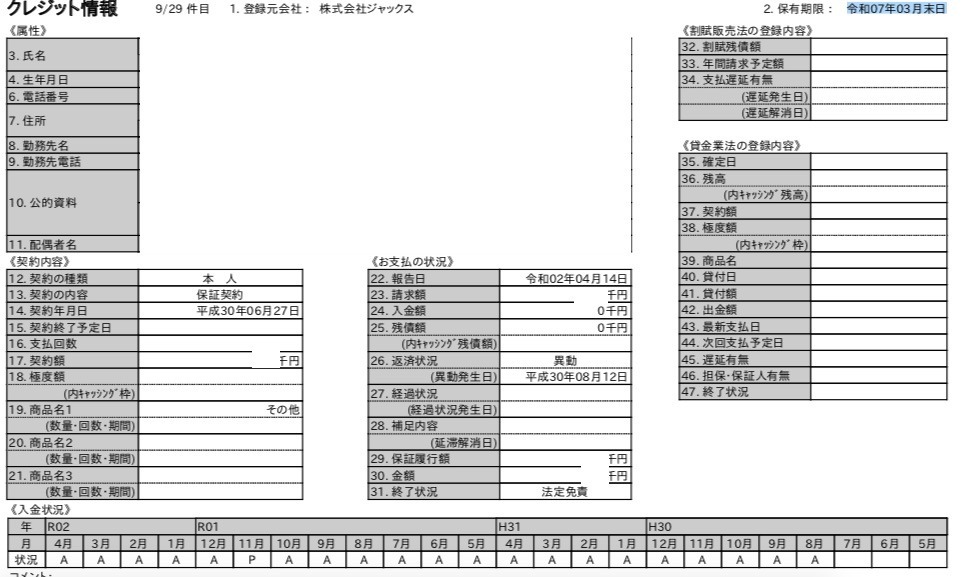

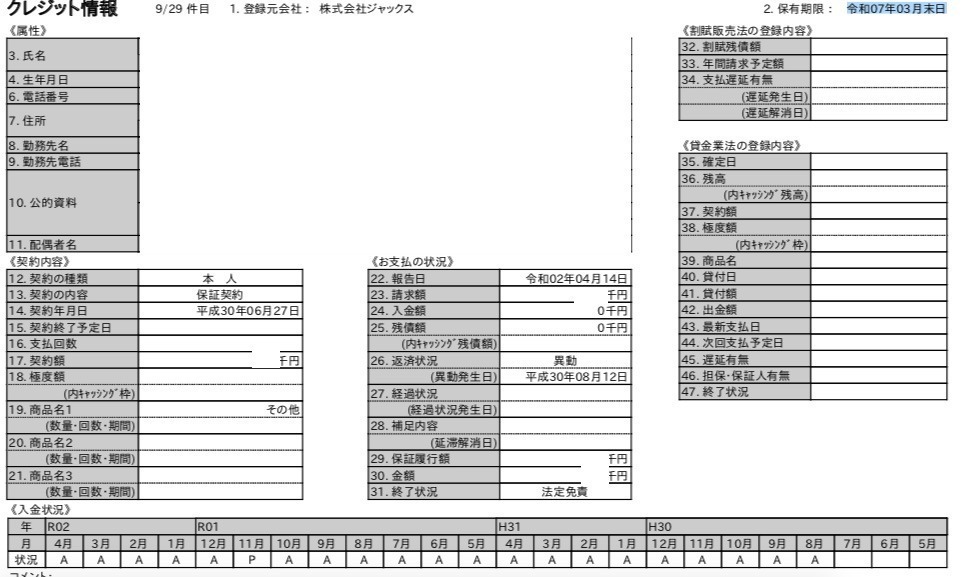

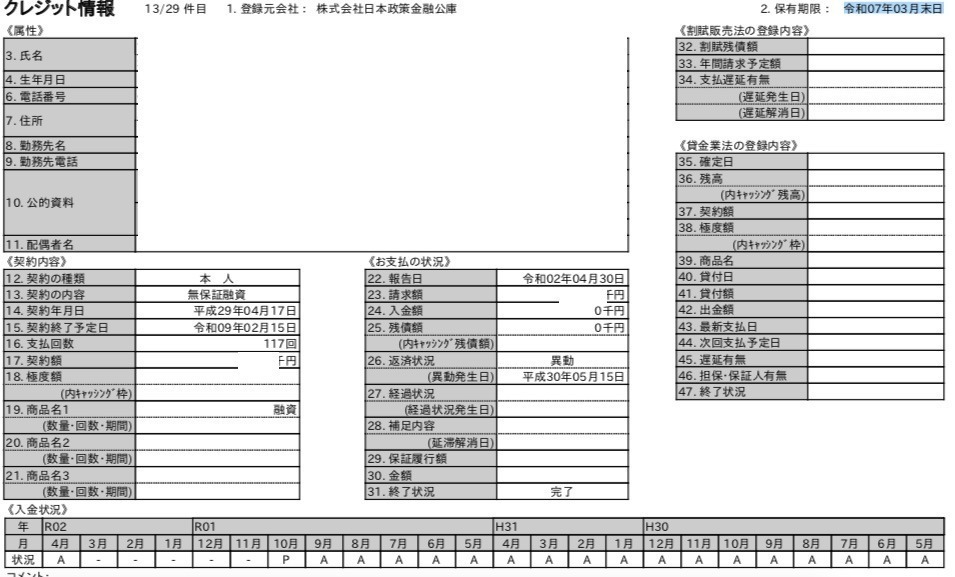

ジャックスと日本政策銀行の保有期限が2025年(令和7年)3月末まであります。2025年4月に晴れて金融ブラックの喪が明けます。

私は現在、CICの異動情報(金融事故情報)が10社あります。その内の8社が年内に無くなります。免責を受けたのが2019年11月ですから本来なら年内に喪明けになる予定でしたが、2社の登録上の保有期限が2025年3月まであるため、若干、喪明けが伸びています。短かったような、長かったような、ようやくここまできた感じです。

にほんブログ村

にほんブログ村

励ましの1票をお願いします!