2008.05.11

カテゴリ: 基礎講座

ご訪問いただきありがとうございます。

簿記の基礎について書かせて頂いております。

資格取得を考えていない方でも簿記はご商売やお仕事にお役立ていただけると思います。

例えば、財務諸表が読めれば取引先の経営状況が把握できるなど・・・。

日々の何かの参考にして頂ければ幸いです。

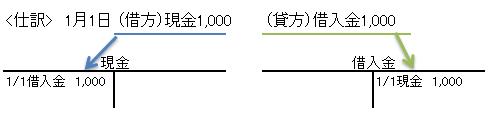

<転記>

簿記は日々の取引を 仕訳 して 勘定 に記入をしますが、この仕訳を勘定に書き移す作業を 転記 といいます。

借方(左)の現金1,000は現金勘定の借方(左)へ記入します。

この時日付、相手勘定科目、金額の順に記入します。

この場合の 現金の相手勘定科目は借入金です。

次に貸方(右)借入金1,000は、借入金勘定の貸方(右)に記入します。

同じく日付、相手勘定科目、金額の順で記入していきますが、

この場合の 借入金の相手勘定科目は現金

となります。

さてこの勘定ですが、現金勘定の借方に1,000とありますが、

現金は資産の勘定科目でした。資産が借方の時はプラス(増)でしたね。

ですので、「1月1日に現金が増えた。借入金をしたので。」ということを

このように長い文章をいちいち書かなくとも記録されたことになります。

企業は毎日たくさんの取引(簿記上の)を行いますので、ひとつづつメモ書き

のように文章で記録してゆくのはとても大変です。

このように決められたルールで仕訳→記帳を行うことで正確に企業の活動の

記録と報告ができるのです。ちょっと『簿記』の魅力を感じませんか?

お気に入りの記事を「いいね!」で応援しよう

最終更新日

2008.05.11 16:57:16

【毎日開催】

15記事にいいね!で1ポイント

PR

2024.11

2024.10

2024.09

2024.10

2024.09

2024.08

2024.07

2024.07

© Rakuten Group, Inc.