PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

メモ New! 4畳半2間さん

【生還】V字回復でお…

New!

わくわく303さん

New!

わくわく303さんドーン(2303)---主柱…

New!

征野三朗さん場外乱闘 slowlysheepさん

ルックバック fuzzo728さん

週間パフォーマンス… らすかる0555さん

【重要なお知らせ】I… 楽天ブログスタッフさん

10月末運用成績&PF mk4274さん

運用成績・ポートフ…

lodestar2006さんKeyword Search

13位 3020 アプライド (東JQS、3月優待) ◎◎◎

PF時価総額13位の主力株は、九州地盤で西日本を軸にパソコン小売店『アプライド』を展開するアプライドです。前回は2018年の9位からは少し順位を落としましたが、今年も主力の一角の地位を維持してここで登場してきました。

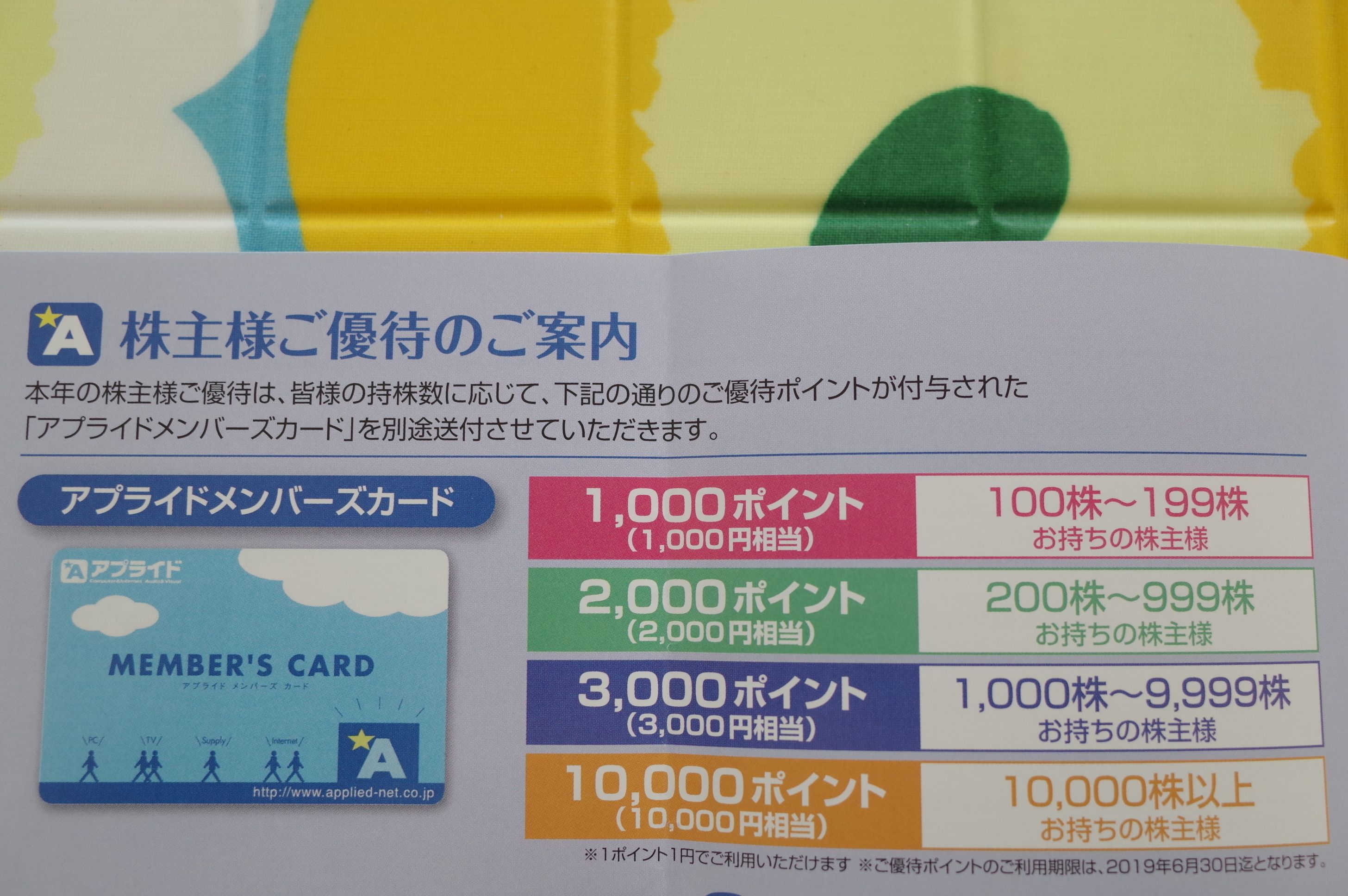

現在の株価は1731円、時価総額46億円、PBR0.70、自己資本比率は41.4%、今期予想PER4.90、配当利回り2.6%(45~50円)、総合利回り3.2%(45+10=55円)で、優待は100株保有で株主優待ポイント1000P(1P=1円、ポイントは自社グループ店舗およびインターネット通販で利用可)などです。

私は今年2019年は昨年に続いて優待MAXとなる10000ポイントを戴きました。

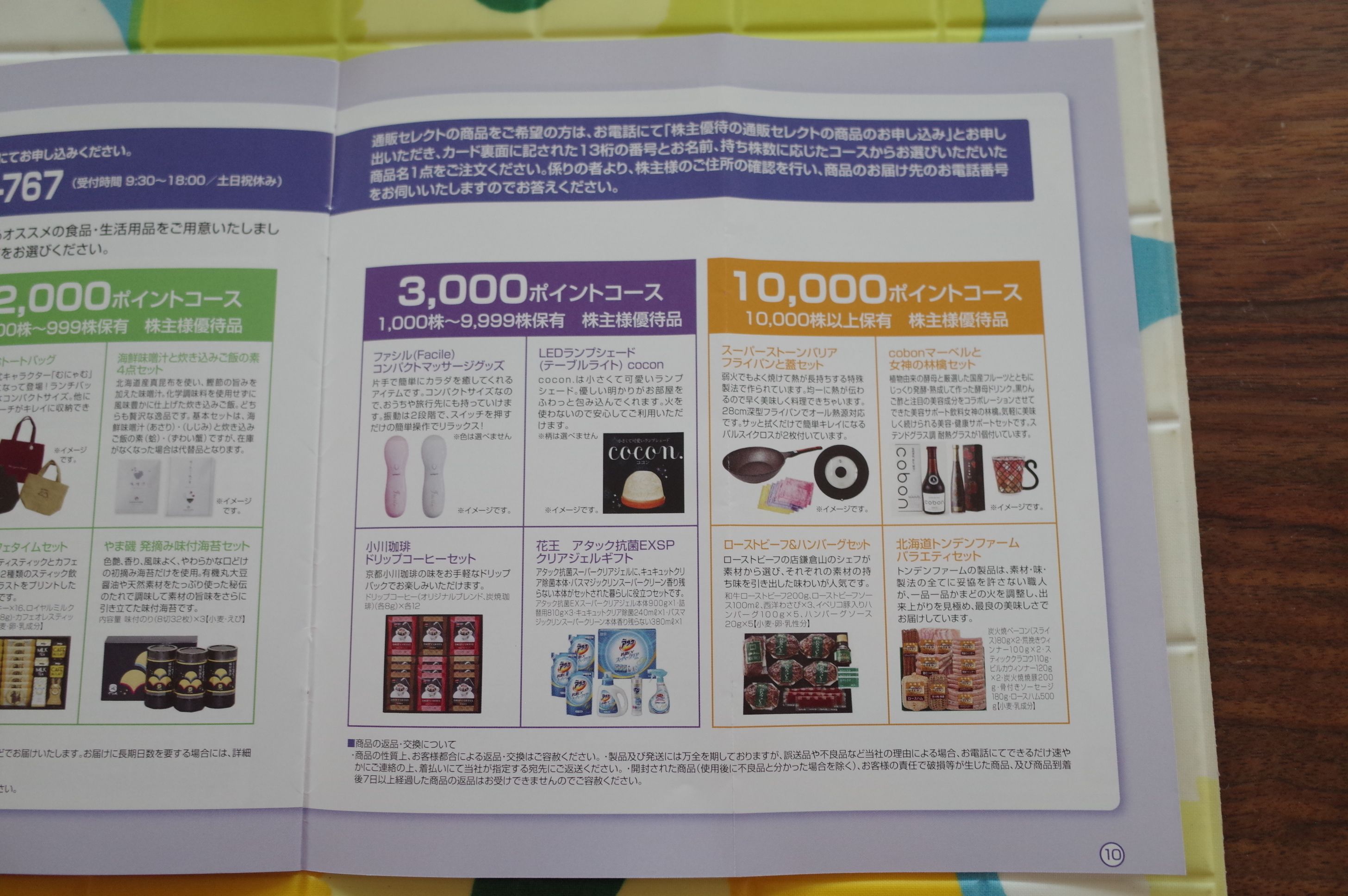

北海道トンデンファームバラエティセットを選びました。

実際の使用例を1つだけ御覧頂きましょう。

アプライド優待骨付きソーセージとアマトリチャーナ

プリプリ&ジューシーで美味い!

ついでに昨年2018年の選択品も紹介しておきます。通販セレクト商品の中から、

蔦の家 京華漬 詰合せ

を選びました。

味が染みていてとても美味しかったです。

さて私はアプライドの主力化に当たって、2018年に数年ぶりにお店

(現在全国26店舗)

に探検に出かけたのですが、まず店内の照明が以前より明るくなっていることと、動線がすっきりして良くなっていること、掃除が行き届いて綺麗になっていることに驚きました。

また修理サポート部門にはお客さんがたくさんいて、しかもその多くが以前は店内では全く見かけなかった高齢者でした。「アプライドは新たなお客さんを捕まえることに成功したんだな。明らかに良くなってるな。」と実感しました。

更に主力化した後のこの2年で全国各地の複数の店舗を見に行きましたが、すべてのお店が一定以上のクオリティにあると感じました。

また最近のアプライドは、化粧品・雑貨専門店の「ハウズ」も展開している(現在全国6店舗)のですが、こちらも非常にあか抜けていて同業他社に対して十分に戦闘力のあるお店になっていると思います。

そして実際に過去15年間の業績推移を見ても、2016年3月期から営業利益率が急改善し、更にその後良好な状態が継続しています。

(上記データはかぶたんプレミアムより引用)

この業績改善の理由ですが、IRによると以下が理由の2つとのことでした。

1. 小売り中心だったのを、5年位前から法人(通販業者とか事務メーカーなどの卸売業が中心)への販売メインに切り替えた。理由はその方が台数が売れて効率が良いからなのだが、この数年でようやく利益が出るようになってきた。

(上記データはアプライドホームページより引用)

2. 小売りに関して、以前は物販がメインだったがPCサポートサービスを合わせて提供するようにした。これによって利益率が改善した。(みきまる注 同業他社でかなりエグいサービス体系で有名なところもありますが、アプライドでは「75歳以上の高齢者は契約できないようにするなど、良心的にやっている。実際サービスの評判も良い。」とのことでした。)またサービスをメインにするに当たって3年位前から各店舗も綺麗に改装した。

次に比較対象となる同業他社を見てみると、

3020 アプライド (PBR0.70×PER4.90=3.43)

3021 PCNET

(PBR2.57×PER19.78=50.83)

3375 ZOA

(PBR0.62×PER8.97=5.56)

7618 PCデポ (PBR0.93×PER12.97=12.06)

と、 グレアムのミックス係数

で見ても、 明らかにアプライドがダントツで安い

ことが分かります。

そして 「アプライドが激安である理由」

ですが、恐らく2015年以前の 「裏寂れた、薄暗くて活気のない、店員さんが不愛想でやる気がない、利益率の低い、業績下方修正を繰り返しているクソさぶいPC屋」という「強烈な負のイメージ」が多くの投資家の脳裏に残っていて、それで過小評価され続けている

のかなあ?と個人的には思っています。

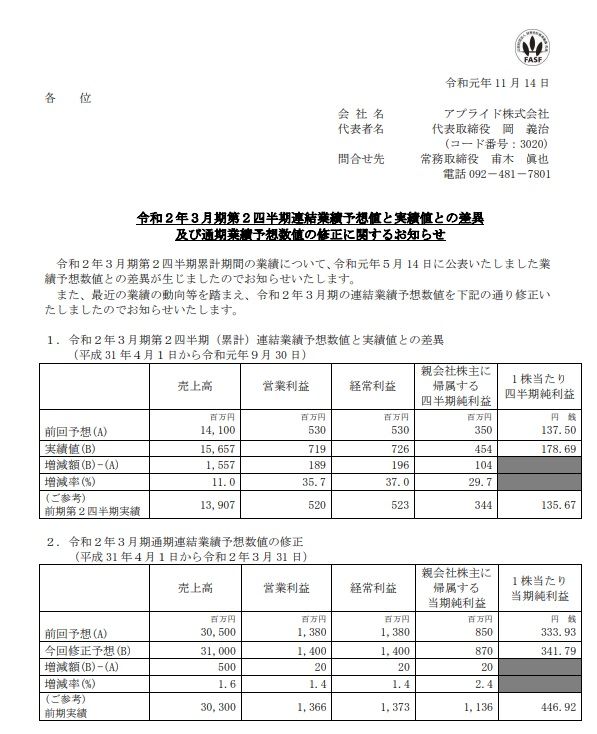

ただアプライドは今期も先日業績上方修正がありましたし、通期連結業績予想数字は保守的でかなり控えめです。

それは中間期連結の1株益が予想137.5円から実績178.7円と+41.2円なのに対して、通期連結の1株益が予想333.9円から最新予想341.8円と+7.9円しか伸びておらず、通期連結の下期だけで考えると逆に-33.3円の下方修正をしていることになるためです。

そういう「厳しめの予測でなお超低PER」という今の株価位置はあまりにも低すぎるのではないか?と個人的には感じています。

以上、業績急改善中で、同業他社と較べても指標的にも極めて割安なアプライドを主力株として愛でながら、引き続き楽しくホールドして応援していく予定です。

2019主力株概況シリーズ 免責事項

2019主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次の、1つ上の無重力のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上かつ頑健な銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、死んだ目の魚になっていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものではありません。また市場と個別銘柄の未来がどうなるかは誰にも決して分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。魔法の水晶玉は残念ながら持ち合わせておりません。そのため当シリーズに基づいて投資を行い、損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.000%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

-

2024~25主力株概況31位、遠州トラック。 Nov 10, 2024

-

2021~24PF概況487位、ホットランド。 Nov 9, 2024

-

2021~24PF概況486位、TPR。 Nov 7, 2024