PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

免責事項 : 当ブログは私が少しでも成長し、「より良い投資家」 になるための私的な勉強の場として運営しています。記事内容は一般的に入手可能な公開情報に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。そのため当ブログの記事に基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100%ご自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

Calendar

ソフトクリエイトH…

New!

征野三朗さん

New!

征野三朗さん

メモ New! 4畳半2間さん

米大統領選挙の有力… New! Condor3333さん

アークランズ 第55回… New! らすかる0555さん

予定通り slowlysheepさん

【再開】疑心暗鬼で…

わくわく303さん

今のお金 fuzzo728さん

保有資産「額」の増… MEANINGさん

9078 エスラインG … Night0878さん

累積利益7億円達成!… かぶ1000さん

New!

征野三朗さんメモ New! 4畳半2間さん

米大統領選挙の有力… New! Condor3333さん

アークランズ 第55回… New! らすかる0555さん

予定通り slowlysheepさん

【再開】疑心暗鬼で…

わくわく303さん今のお金 fuzzo728さん

保有資産「額」の増… MEANINGさん

9078 エスラインG … Night0878さん

累積利益7億円達成!… かぶ1000さん

Keyword Search

▼キーワード検索

Jul 21, 2022

カテゴリ: 株式投資全般

さて今日は株式投資本オールタイムベスト131位

ヘッジファンド (セバスチャン・マラビー著、楽工社、2012年)

の第7弾です。

今日は下巻の第10章 敵は己自身 から。

あぁ、そうなのか。。。真実は、そんなに残酷なものだったのか。。。

これがこの第10章を読んでの感想でした。LTCMに関しては「天才集団である彼らはあまりにも自信過剰過ぎた。おごり過ぎだった。マル。」と言う様な文章しかそれまで読んだことが無かったので、その破綻の真実にとても衝撃を受けました。

そして同時に、我々投資家には「消せないリスク」というのはどうしてもある訳であり、ある意味では「腹を括って」戦い続けるしかないんだな、という思いも新たにしました。(続く)

ヘッジファンド (セバスチャン・マラビー著、楽工社、2012年)

の第7弾です。

今日は下巻の第10章 敵は己自身 から。

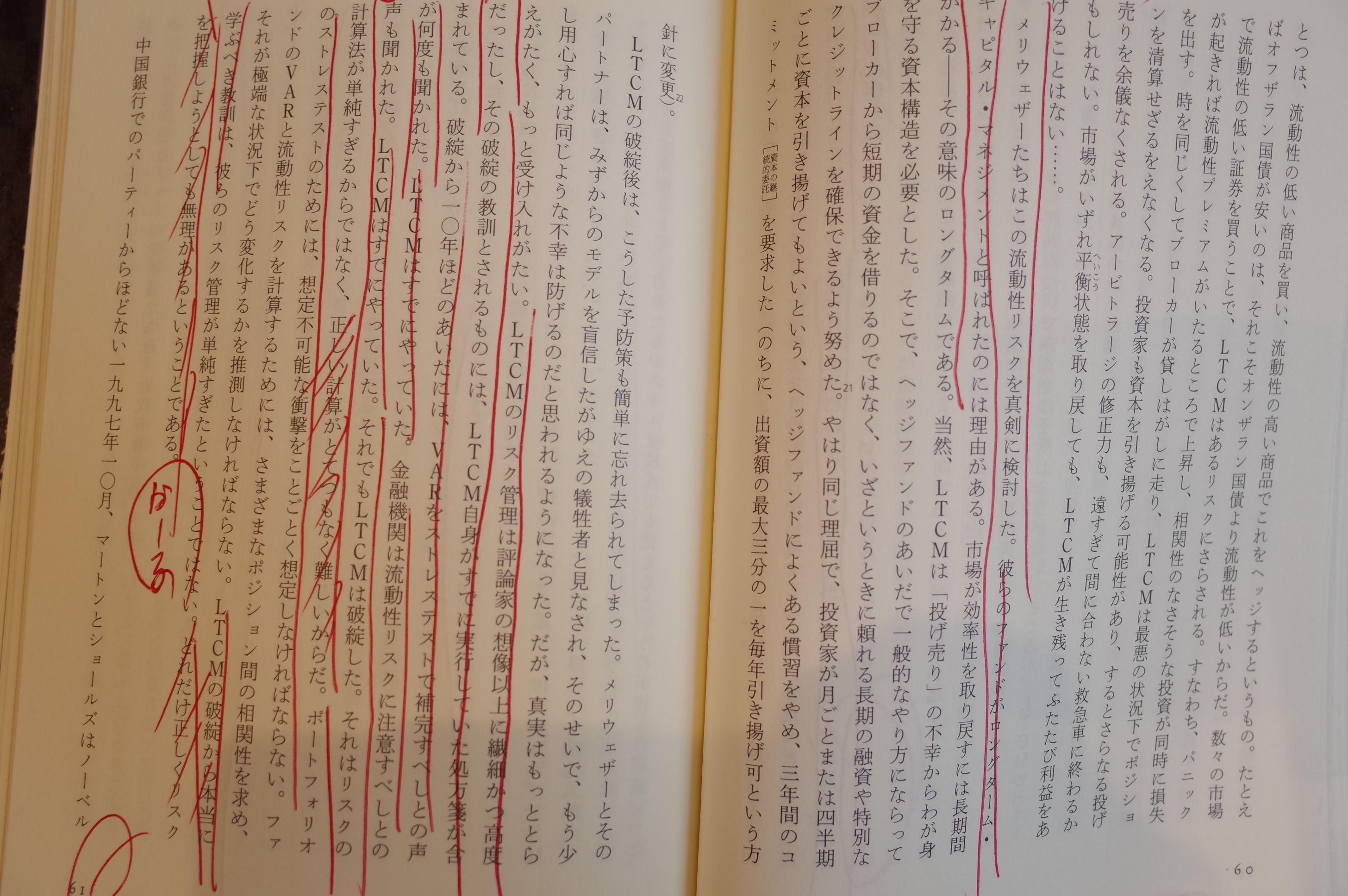

LTCMの創業者ジョン・メリウェザーは、ウォール街で最初に金融工学のポテンシャルに気づいたエグゼクティブのひとりである。

1994年2月、メリウェザーはロングターム・キャピタル・マネジメントを設立した。

LTCMの短い生涯を描いたベストセラー書籍の中で、著者のロジャー・ローウェンスタインは、このファンドが崩壊したのは思い上がりに対する罰だと述べている。突き詰めればそうかもしれない。だが、LTCMがリスクテークにいい加減だったというわけではない。

メリウェザーとパートナーたちは他人のお金を無責任に賭けていたのではなかった。むしろ大半のパートナーは、毎年の様に、みずからの稼ぎのほぼ全額を投資した。1997年秋には外部資本27億ドルを手放し、残る資金のほぼ3分の1がみずからの蓄えで構成されるようにした。組織を破壊させる多くの金融家と違って、LTCMのパートナーは慎重にならざるを得ない理由が十分過ぎるほどあった。

LTCMは、1980年代に生み出された想定最大損失額(VAR)という手法を利用した。これはマクロトレーダーの「暗算」をきちんとした式で表したものである。

メリウェザーたちはこの流動性リスクを真剣に検討した。彼らのファンドがロングターム・キャピタル・マネジメントと呼ばれたのには理由がある。市場が効率性を取り戻すには長期間かかる - その意味のロングタームである。

LTCMの破綻後は、こうした予防策も簡単に忘れ去られてしまった。メリウェザーとそのパートナーは、みずからのモデルを盲信したがゆえの犠牲者と見なされ、そのせいで、もう少し用心すれば同じような不幸は防げるのだと思われるようになった。

だが、真実はもっととらえがたく、もっと受け入れがたい。

LTCMのリスク管理は評論家の想像以上に繊細かつ高度だったし、その破綻の教訓とされるものには、LTCM自身がすでに実行していた処方箋が含まれている。破綻から10年ほどの間には、VARをストレステストで補完すべしとの声が何度も聞かれた。LTCMはすでにやっていた。

金融機関は流動性リスクに注意すべしとの声も聞かれた。LTCMはすでにやっていた。

それでもLTCMは破綻した。それはリスクの計算法が単純すぎるからではなく、正しい計算がとてつもなく難しいからだ。ポートフォリオのストレステストのためには、想定不可能な衝撃をことごとく想定しなければならない。

LTCMの破綻から本当に学ぶべき教訓は、彼らのリスク管理が単純すぎたということではない。どれだけ正しくリスクを把握しようとしても無理があるということである。

あぁ、そうなのか。。。真実は、そんなに残酷なものだったのか。。。

これがこの第10章を読んでの感想でした。LTCMに関しては「天才集団である彼らはあまりにも自信過剰過ぎた。おごり過ぎだった。マル。」と言う様な文章しかそれまで読んだことが無かったので、その破綻の真実にとても衝撃を受けました。

そして同時に、我々投資家には「消せないリスク」というのはどうしてもある訳であり、ある意味では「腹を括って」戦い続けるしかないんだな、という思いも新たにしました。(続く)

お気に入りの記事を「いいね!」で応援しよう

Last updated

Jul 21, 2022 07:50:11 PM

[株式投資全般] カテゴリの最新記事

-

ついに。 May 19, 2024

-

2022~24ポートフォリオTOP130銘柄のまと… May 18, 2024

-

今日は。 May 16, 2024

【毎日開催】

15記事にいいね!で1ポイント

© Rakuten Group, Inc.