PR

みきまるファンド

優待株の中から割安で総合戦闘力が高い銘柄を選別し、3~5年の中長期の時間軸で戦う「優待バリュー株投資」を実践。何があっても決して諦めず、少しでも良い投資家になることを目指して日々精進しています。

Free Space

Calendar

プレミアグループ(71…

New!

征野三朗さん

New!

征野三朗さんガザでパレスチナ人… New! Condor3333さん

物価高下でのライフ… slowlysheepさん

【人手】2025年問題…

わくわく303さん4月末運用成績&PF mk4274さん

4月のパフォーマンス konatsu6483さん

運用成績・ポートフ…

lodestar2006さんとてもやり易い MEANINGさん

2024年4月のパフォー… らすかる0555さん

Keyword Search

さて今日は2022~23主力株概況シリーズです。

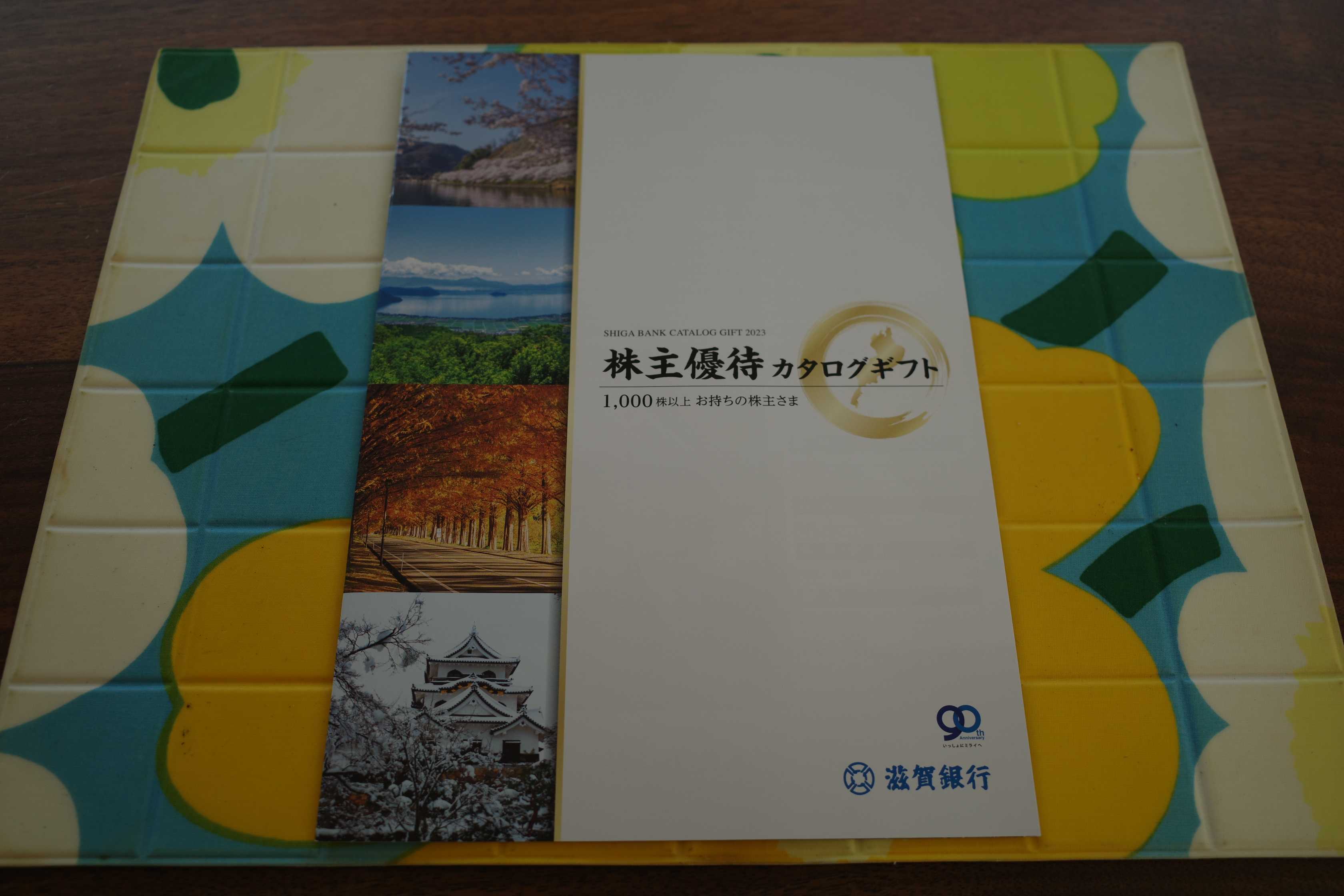

89位 8366 滋賀銀行 (東P、3月優待) ◎~◎◎

PF89位は、滋賀県内の融資シェア4割超の滋賀銀行です。

現在の株価は3595円、時価総額1909億円、PBR0.39、自己資本比率は6.2%、今期予想PER11.16、配当利回り2.5%(90円)、総合利回り2.9%(90+15=105円)で、優待は「1年以上の継続保有を条件として」200株保有で3000円相当、1000株保有で6000円相当の滋賀県特産品またはTSUBASAアライアンス共同企画特産品です。

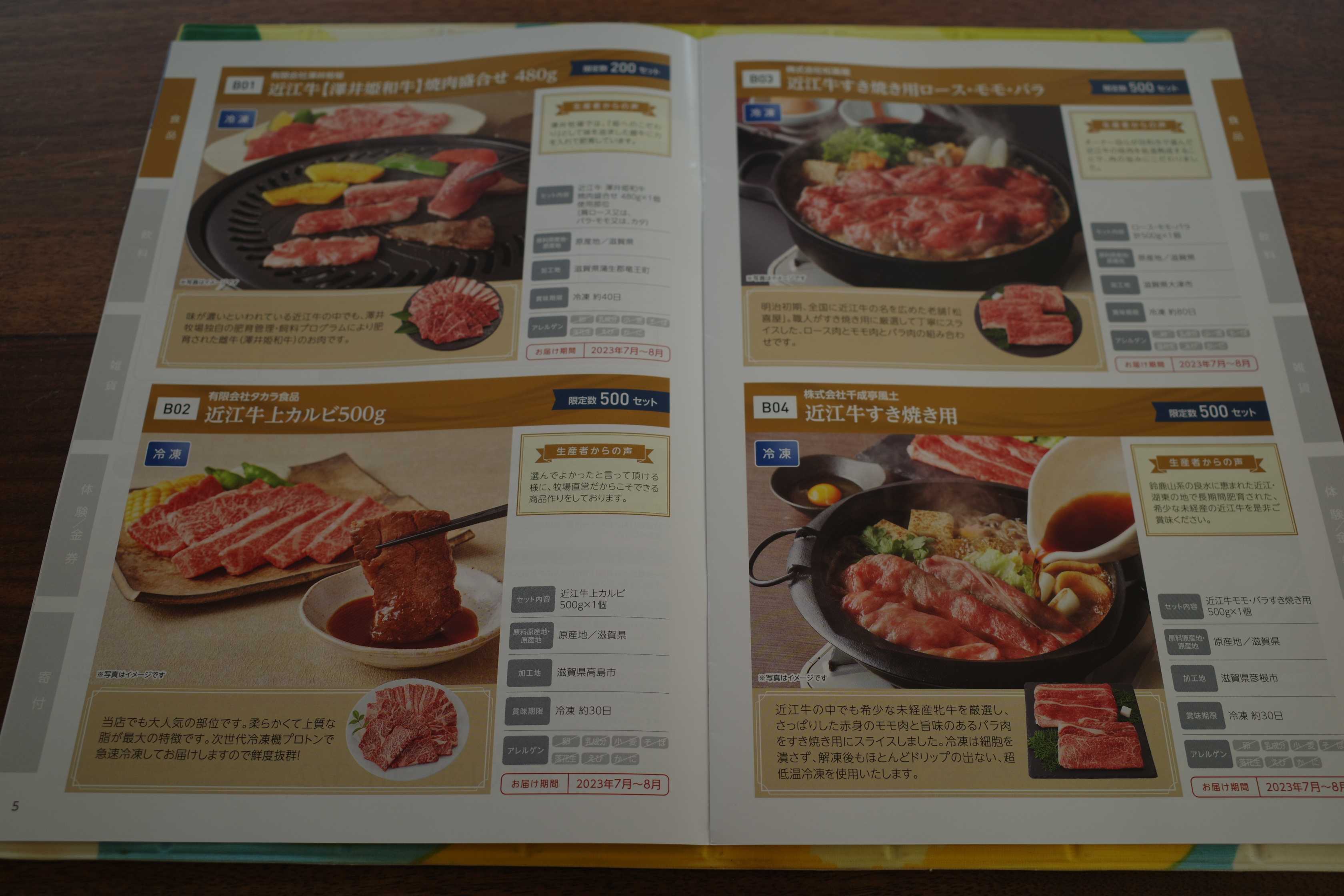

私は前回は「近江牛 すき焼き用」を選びました。

さて滋賀銀行は、 自己資本比率と保有有価証券の含み益が地銀トップクラス

で、かつその割に地銀界では相対的にPBRが低いので、総合的に見て非常に魅力的な銘柄と思います。

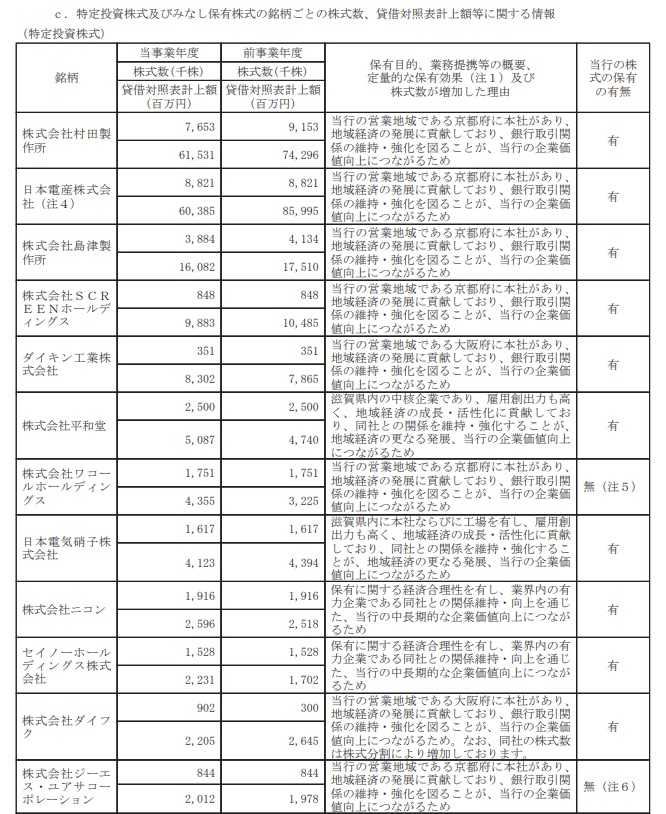

以下は2023年5月30日の東洋経済オンラインに載っていた 全国地銀「有価証券評価損益」ワーストランキング からの引用ですが、滋賀銀行は95位つまりトップ5位であり、保有有価証券の含み益が1492億円となっています。これはつまり保有している債券などで損失が出てもそれを「埋める」ための余力が極めて大きいという事を示しています。分かりやすく言うと、「地銀界で最強クラス銘柄の1つ」ということですね。

(上記データは東洋経済オンライン20235月30日の記事、全国地銀「有価証券評価損益」ワーストランキング より引用)

(上記データは2023年3月期滋賀銀行有価証券報告書P77より引用)

このように「地銀界トップクラス」の総合戦闘力を誇るしがぎんを、これからも業績推移をしっかりと見ながら楽しくホールド継続の予定です。

2022~23主力株概況シリーズ 免責事項

2022~23主力株概況シリーズ は私が主力で勝負している銘柄について、本当にその価値はあるのか、私を投資家としての次のステージに連れていけるだけの力があるのか、「リスク・リワード比」が優れた最強で最上の銘柄なのか、何か見逃している弱点はないか、戦い続けるのに必要な「銘柄としての鮮度」が落ちていないか、などを多角的に検討する目的で書くものです。記事内容は一般的に入手可能な公開情報(ただしIRへの蛇の様にしつこくて執念深い独自の取材内容を含む)に基づいて作成していますが、同時に諸々のバイアスのかかったあくまでも個人的な見解であり、特定銘柄の売買の推奨を目的としたものでは全くありません。また市場と個別銘柄の未来がどうなるかは誰にも分からないため記事内容の正確性は保証しません。私には未来を予見する力は一切ありません。そのため当シリーズに基づいて投資を行い損失が発生した場合にも当方は一切の責任を負いません。投資はくれぐれも100.0%御自身の判断と責任の元で行って頂きます様、伏してお願い申し上げます。

-

2021~24PF概況404位、トレジャー・ファク… May 9, 2024

-

2021~24PF概況403位、第一工業製薬。 May 8, 2024

-

2021~24PF概況402位、中本パックス。 May 7, 2024