[カテゴリ未分類] カテゴリの記事

全90件 (90件中 51-90件目)

-

PF概況420位、河西工業。

さて今日は通常のPF概況シリーズです。 420位 7256 河西工業 (東1、3月優待) ◎ PF420位は、独立系の自動車内装インテリア部品メーカーの河西工業です。 現在の株価は1244円、PBR1.09、自己資本比率は36.0%、今期予想PER7.23、配当利回り2.4%(30円)、総合利回り3.2%(30+10=40円)で、優待は100株保有で1000円相当のクオカードです。また1年以上継続保有の場合クオカードは1000円増となります。 自動車部品メーカーは5184ニチリン、5185フコク、7264ムロコーポレーションなど、「割安な優待バリュー株の桃源郷」な訳ですが、ここ河西工業も実に魅力的な水準です。いつまでもこんなに魅惑的な株価位置でいて欲しいですが、どうなるでしょうね?

Nov 22, 2016

-

PF概況406位、加賀電子。

さて今日もいつものPF概況シリーズです。 406位 8154 加賀電子 (東1、非優待株) ◎ PF406位は、『TAXAN』ブランドを展開している独立系電子部品商社の加賀電子です。 現在の株価は1380円、PBR0.63、株主持分比率は52.3%、前期予想PER8.42、配当利回り2.9%(40円)で、業績悪化のため2010年より優待休止となりました。私は優待再開を楽しみに粘り強くホールドしていましたが、いつの間にか優待制度はそのまま廃止となってしまいました。 ちなみに優待休止前の2009年度の優待品は、「やさいのようせい」グッズセット(ランチョンマット+ノート)でした。 私はこの「やさいのようせい」のランチョンマットが非常に気に入り愛用していたのですが、ぼろぼろになってしまい今はもうありません。 私は「自分が欲しい株主優待を貰う」事に関してはちょっと執念深い面があります。そのため、優待休止後もずっと優待再開を楽しみに3年以上もホールドを継続していました。「もう一度、やさいのようせいのアイテムが欲しいなあ。」と思い続けていたのです。 すると、、、、、、、 2013年になって、唐突に会社から隠れ優待が届いたのでした。 どこでもできる動画通信カラオケのスマカラでした。 この突然のサプライズ優待で、折れかかっていた心が復活した私は、「またきっといつの日か、面白い隠れ優待が届くかもしれない。♪」という「パブロフの犬」状態となってしまいました。。。。。。 ただその後、2014年、2015年、2016年と、ずっと正座をして待っているものの、加賀電子から隠れ優待が届くことは決してありませんでした。。。。。 ま、加賀電子は指標的に十分に割安なのでPF下位で1枚保有継続する上では特に問題のない銘柄です。そういうわけで、私は「もう2度と届かない隠れ優待」の幻影を見ながらホールドを継続しています。(滝汗)

Oct 25, 2016

-

のんびり。

さて最近の私ですが、実は精神的に非常にのんびりとした日々を過ごしています。もちろん我々投資家には「永遠の安住の地」も「地球上のどこかにきっとある完全なる世界=パーフェクトワールド」も決して存在しないわけなので、 実際には「ノラ猫が陽だまりで一時的に気持ち良さそうにまどろんでいる」程度のこと なのですが、それでも確実に久々にリラックスしています。 その理由なのですが、私の投資家としてのライフサイクルと密接に関係があります。自分はこのところ 年初に主力株概況シリーズを書き始め、PFを日々厳しく査定して細かく順位を調整しながら毎日を常在戦場の緊張感を持って過ごし、年末に主力株概況シリーズを書き終える というスケジュールで1年を過ごしているのですが、今現在の状況は2016主力株概況シリーズの原稿は既に脱稿しており、かつ2017主力株概況シリーズの執筆にはまだ取り掛かっていないため、しばしの安堵のまどろみの時を迎えているのです。 またそれ以外の要因としては、 今年は年初からポートフォリオが激震に見舞われて例年以上に徹底的にPFの厳しい見直し・ブラッシュアップを徹底してきたので、ちょっと「遣り上げた感」が出ている こともあります。現在のPF最上位というのは新しい銘柄については「リスク・リワード比が極めて高い、正の期待値を持つ」と自分が確信するところで固めており、以前から持っている銘柄については株価・ファンダメンタルズ的にはやや仕上がり気味だとしても「依然として株価推移が強いモメンタムを発揮している」か、株価的に評価されておらず「未だに十分な総合戦闘力を維持している」かのどちらかだからです。 私は自分を「中期投資家」であると認識しており、具体的には1~3年程度の時間軸で利益を上げられれば良いと考えています。そのため新しく徹底的にかつ大胆に刷新された現在の2017年型の ポートフォリオが力を発揮するためには、当然ある一定以上の「時間と言う魔法のスパイス」が必要 なのです。 ま、そういうこともあり、ここ最近はPF概況シリーズや株式投資本オールタイムベストシリーズの記事を多めにリリースしています。そして同時に復習を含めて大量の投資本を読み漁り続けています。こんなに穏やかな日々がいつまでも続いたらいいのですが、でも、きっとそうはならないでしょうね。

Oct 16, 2016

-

幕内銘柄概況24位、サンマルクホールディングス。

さて今日は久々に 2016主力株概況シリーズ です。 24位 3395 サンマルクホールディングス (東1、3月優待) ◎◎ PF 時価総額24位の幕内銘柄は、全国にサンマルクカフェなどを展開するサンマルクHDです。ここは自分の「優待株いけす」内の全銘柄を徹底的に比較吟味した結果、「中期的な成長余力が高く、また優待カードに凄まじい魔力があり、どうしても、何があってもPF上位で応援したい。」と考えてこの数年PF上位に置いています。前回は14位だったのですが、このところ株価が軟調に推移しており少し順位を落としてここで登場しました。 現在の株価は3050円、PBR1.60、株主持分比率は79.3%で有利子負債は0と磐石、今期予想PER14.48、配当利回り2.0%(62~66円)、総合利回り3.3%(62+40=102円、優待カードはヤフオク平均落札価格の4000円で換算)で、優待は100株保有で「ほとんどのお店で飲食代金20%割引になる魅惑の株主優待カード」です。 ↑ 毎年、こんな感じで優待カードの色が美しく移ろっていくのもとても魅力的なんですね。♪♪♪ さて、サンマルクカフェは全国各地にたくさんあるので、財布に株主優待カードを入れておくと、 いつでもどこでも誰とでも、お得に気軽に小粋にお茶が飲めて本当に重宝 します。「株主であることの御褒美」を日々しみじみと実感しながら幸せに暮らせるんですね。 また現在育成中の「鎌倉パスタ」も武器のパン食べ放題を生かして十分な店舗戦闘力を持っていると思います。 ↑ 食べ放題のパンの中に、余ったパスタの具を詰め込んで食べると「惣菜パン」みたいになって美味しいのでお勧め。 サンマルクHDは、魅力的な優待、磐石の財務、高い利益率、着実で確実な成長を続けている、という4拍子揃った極めて力のあるエクセレントな銘柄 です。収益源のサンマルクカフェは相変わらず凄い勢いで店舗が増えていますが、例えばスタバの跡地にほとんど改装もせずそのまま居抜きで堂々と出店したり、逆に儲からないと見ると夜逃げ同然で唖然とするほどあっという間に退店したりと店舗政策には非常に柔軟性があります。100円ショップ業界の実力派バリュー株、2735ワッツ(そばにダイソーが来ると、後ろを振り返らず躊躇無く全力で逃げ出す「ワッツ走り」で有名)に似たテイストを感じる、強靭な生命力を持った銘柄です。 また利益率についての話ですが、以前の日本証券新聞で、 競争の厳しい外食株では売上高営業利益率が2ケタを確保している銘柄が僅かに5つしかないと言う記事がありました。その中には先日PF上位銘柄として紹介した 3091ブロンコビリー や以前からグロース系の個人投資家の方の「御用達銘柄」として有名な3085アークランドサービスなども入っているのですが、ここサンマルクHDもちゃっかりと入賞していました。 サンマルクHDは本社が岡山県にあります。地方から出てきて全国制覇をしようとする会社というのは、山口県発祥の9983ファーストリテイリングなどもそうですが、とことんタフなところが多いですね。これからも「魔法の優待カード」と会社の成長を楽しみに、PF最上位の一角として楽しくホールドして応援していく予定です。

Jun 21, 2016

-

十両銘柄概況50位、イートアンド。

さて今日はPF上位を紹介する十両銘柄概況シリーズです。 50位 2882 イートアンド (東1、3・9月優待) ◎ PF時価総額50位の上位銘柄は「大阪王将」ブランドで外食チェーンと冷凍食品製造のダブル看板で展開しているイートアンドです。 現在の株価は2277円、PBR2.20、株主持分比率は43.3%、今期予想PER50.38、配当利回り0.7%(15円)、総合利回り2.9%(15+50=65円)で、優待は100株保有で3月に3000円相当の自社商品 9月に2000円相当の食事券 です。 私はこの数ヶ月「株式投資本オールタイムベストシリーズ」の執筆に完全に嵌ってしまっており、今では優待券を使って大阪王将で御飯を食べている時でさえも入賞候補の投資本を読み返すような末期的な状況です。(汗) ↑ この「バフェットの銘柄選択術」は非常に古い本ですが、「バフェット関連本の中ではナンバーワン」として推す投資家の方も多い名作です。果たして私のランキングではどこで登場することになるでしょうか? お楽しみに。 それにしても表紙のバフェットが若いですね。♪ さてイートアンドと言えば、「家の冷凍庫がもしも小さかったら一体どーするんだ。優待品を抱えて一緒に心中するしかないぞ。」というほどの、凶暴・凶悪な圧倒的なボリューム感を誇る優待品で有名です。今日はその内容を復習しておきましょう。 お酒の友にぴったりの小籠包 看板商品の餃子 レバニラ炒め 水餃子と若鶏唐揚げ コク辛炒飯 どれも素晴らしいですね。 イートアンドは、優待品の高い戦闘力に加えて、本家の「京都王将」が時間とコストをかけて作り上げてきたブランド力を横からローコストでタダ取りしているところが魅力です。 イートアンドは関東・海外(最近だとミャンマーやベトナム等)などの京都王将と大阪王将の店舗の味の差がばれにくい(圧倒的に京都王将の方が手間もコストもかかっていて美味しい)、「王将」ブランドの力を最大限に生かせるエリアを確信犯的に攻め上がっており、次男坊らしいタフさ・ズルさ・ワルさに満ちた、投資家的には実に頼もしい銘柄です。 以上をまとめると、イートアンドは、破格の優待戦闘力・評価の高い王将ブランド(本家の9936王将フードサービスの時価総額は約900億円)を確信犯的にローコストで使いまくる次男坊的なワルさ・保有するブランド力に対して相対的に小さな時価総額(90億円強)の3拍子揃った面白い銘柄です。今後の業績推移をしっかりと見ながら引き続きPF上位で楽しくホールドしていく予定です。

Dec 12, 2015

-

今年勝った株と負けた株、その境目と反省。

今年も終わりが近づいてきました。年末年始は色々と予定が立て込んでいるので、そろそろこの1年の総括を少しずつして行こうと思っています。 今年も本当に色々なことがありましたが、大きく利益確定できた銘柄は2198アイ・ケイ・ケイ、2786サッポロドラッグストア、3077ダイヤモンドダイニング、3097物語コーポレーション、3258常和HD、4339スターキャットケーブルネットワーク、6630ヤーマン、7458第一興商、9441ベルパーク、9990東京デリカあたりでした。 逆に大きな損害を出した銘柄は、1938日本リーテック、1960サンテック、2769ヴィレッジヴァンガードコーポレーション、7516コーナン商事、9202ANAあたりでした。 全体的な傾向としては、指標的に割安で成長力を併せ持っている銘柄で大勝しやすかった、また逆に、専門外の非優待株、指標的に割安でも成長力が無かったり前期比で減益の銘柄は負けやすかった、とまとめられると思います。 ただ、これはこの1年に限ったことではなく例年の傾向でもあります。来年の課題と反省としては、 1. 指標的な割安さと高い成長力、更に魅力的な優待の3つを併せ持ったキラキラと光り輝く銘柄だけを厳選して主力株とする。 2. 一旦主力株にした銘柄であってもその後「これはダメだ!」と判断した場合には、迅速に撤退して元の「優待株いけす」に戻す。今年も気をつけていたつもりだったが、結果としては決断が遅れる事例が多くてパフォーマンスを悪化させた。ミスは謙虚に反省して出直し、常にその時点で自信と確信を持てるベストの銘柄のみで主力株を構成する。 3. 「この銘柄は勝てる!」と直感し、かつその理由を論理的・客観的に分かりやすく他人に説明できるような銘柄には、確信の度合いに応じて大胆に大きく張る。PF内での比率が突出することを恐れない。最近では良い銘柄は瞬間的に急騰することも多いので、場合によっては「先に買ってから後で深く考える」などの柔軟な戦略も取る。 4. 自分の過去の戦績が極めて悪い非優待株には、よほどの確信と分かりやすい根拠が無い限り手を出さない。自分は専門外の非優待株ではトータルでは勝てていないことを常に十分に認識する。 あたりです。 今年の私の成績は恐らく対前年末比で+30%ちょっとあたりで終わるだろうと思うのですが、今年は相場環境も極めて良好でしたし「もっとやれたはず」という無念の思いが強いです。期待外れの厳しいパフォーマンスに終わった最大の原因は、優待株いけすから見出して準主力以上に引き上げた銘柄が「実はダメな子」だったと分かった時に素早くいけすに戻すことが出来なかったことです。 来年以降は、主力株へと昇格させる基準を今以上に厳密に設定し、また一旦昇格させてもその後基準を下回った場合には即マイナーリーグの優待株いけすに降格させるという原則を徹底し、「資産を増加させる」という目標に全てを賭けて更に精進していきたいと思っています。

Dec 23, 2012

-

主力株概況25位、くらコーポレーション。

しゅっしゅっぽっぽ、しゅっしゅっぽっぽ、しゅっしゅっぽっぽ、、、、、、、、 レーンに乗って次の主力株がやってきました!!! 25位 2695 くらコーポレーション (東1、4月優待) ◎ PF時価総額25位の準主力には前回の132位からジャンプアップして、回転寿司3強(スシロー、かっぱ、くら)の1つのくらコーポレーションが登場しました。 現在の株価は1155円、PBR1.28、株主持分比率58.0%、今期予想PER10.18、配当利回り1.0%(12円)、総合利回り2.3%(12+15=27円)で、優待は100株保有で1500円相当、200株保有で3000円相当の優待券です。 くら寿司は、業界1位で非上場のスシローに較べると圧倒的に下(ネタが悪い、鮮度が悪い)なのは食べ較べて見れば一目瞭然ですが、それでも全国どこでも食事時には長い行列が出来ています。これを見ると、「うーん、戦闘力に劣るくらでさえこの混みかたなんだから、回転すし業界には強い追い風が吹いているんだな」ということが手に取るように分かります。 私がくらを準主力にした理由をシンプルに言うと、 1. 上述の通り、回転寿司業界は全体が成長産業である。 2. くら寿司はスシローには圧倒的に及ばないが、それでも7421カッパクリエイト(PBR1.35&PER23.44)とは互角かやや上回るくらいの総合戦闘力はある。それなのにカッパよりは指標的にかなり安い。 ということです。 最近くらは、 「何もつかない、誰もふれない」という「鮮度くん」というシステムを導入しています。 確かに清潔感がありお寿司を取るのも簡単なので悪くないアイデアだと思いますが、どちらかというとお客さんのためと言うよりは廃棄ロスを減らすためのお店側のためのシステムのようにも感じました。ま、投資家的に考えれば素晴らしいことですが。 さて、前書きはこのくらいにして早速お寿司を食べて見てみましょう。 ↑ くらの長所はわさびのグレードが高いことです。この点はスシローより勝っていますね。 この偵察時に美味しいと思ったのは、 ボイルずわいがに くら特製サラダ 海鮮ユッケ軍艦 あたりでした。美味いネタは一部スシローを凌駕しますが、全体を通して見ると残念ながらスシローのクオリティには遠く及ばないですね。 そしてくらのお楽しみは、食べたお皿を5枚カウンターに入れると皆様ご存知のゲーム、「ビッくらポン」ができることですね。 私は優待族という特性上、生来この手の「おまけ」が大好きです。そのため、属性を刺激されて「むしろおまけが欲しくてお寿司を食べる。」というような本末転倒を起こしやすいんですね。 くら寿司は「独り勝ち」のスシローの驚異のハイクオリティには全く敵いませんが、「鮮度くん」、「ビッくらポン」などのひねりの効いたアイデアが店内に張り巡らされており一定の魅力はあります。そして、回転寿司は今や国民食と言えるほどの人気がありますし、市場全体が拡大していることもあり、くらもまずまず業績好調です。売上の伸びが目覚しいことを評価して私は今回準主力の一角に昇格させました。今後の業績推移を楽しみにホールドして行く予定です。 しゅっしゅっぽっぽ、しゅっしゅっぽっぽ、しゅっしゅっぽっぽっぽ、、、、、、、、 それでは、主力株概況シリーズはまた次の銘柄に進みます。。。。。。

Jul 14, 2012

-

熱中症に注意。

今ニュースを見ていると、熱中症に注意 と出ていました。以下に引用します。 猛烈な暑さとなった10日、熱中症とみられる症状で病院に運ばれた人が、全国で少なくとも790人にのぼったことが、FNNのまとめでわかった。11日も各地で猛暑になる見込みで、日中の予想最高気温は、埼玉・熊谷市で39度、群馬・前橋市で38度となっているほか、宮城・仙台市では34度、香川・高松市でも35度など、東北南部から中国・四国の広い地域で、35度前後の厳しい暑さとなる見込み。気象庁では、水分補給や冷房の適度な利用など、熱中症の予防を呼びかけている。(引用終わり) 株式市場も今日はダメリカからの熱波を受けての熱中症的暴落が予想されますが、皆様お互いダウンしないよう・何があっても生き残れるように頑張りましょうね。

Aug 11, 2011

-

さて。

先週はアメリカの格付け会社S&Pによる日本国債の格下げがありましたが、その後もエジプト騒乱やそれに伴うNY株急落が続きました。CME日経平均先物も大きく下落していますし、月曜日の日本市場は暴落するかもしれないですが、私は狙っている銘柄が多いこともあり、今週の値動きを楽しみにしています。 どんな一週間になるでしょうね。?

Jan 30, 2011

-

優待朝ごはん。(解答編)

さてこの日記は12月4日の 「優待朝ごはん(クイズ編)」 の続編の解答編です。クイズ編をまだご覧になっていない方は、先に クイズ編 をお読みください。 それでは早速解答ですが、 ホットケーキは、 上に乗っているブルーベリーが、私のPF157位の加藤産業(9869、東1)の100株優待品の2100円相当の自社手造りジャムセットの中のブルーベリージャムでした。自然な甘さで抜群に良い品物ですね。 サラダは、 私のPF79位のシベール(2228、JQ)の優待ラスクが上に乗っていました。 柿は、 私のPF236位のレシップ(7213、東2)の100株優待品の2000円相当の岐阜県名産品の富有柿でした。糖度が高くて本当に美味しかったです。まさに柿の王様ですね。 ロイヤルミルクティーは、 私のPF178位の名糖産業(2207、東1)の100株優待品の1500円相当の自社製品詰め合わせの中のロイヤルミルクティーでした。 ということでこの4つが正解でした。 が、、、、、、、 白うさぎさんにコメント欄で指摘されたとおり、言われてみれば、レシップの優待柿を入れていた緑色の食器は確かにサザビーリーグ(7553、JQ)傘下のアフタヌーンティーの商品でした。ただし、これは優待で戴いたものではなく実際に私がお店で買ったものでした。 私はかつてサザビーを超主力として戦っており、その頃は毎週のようにサザビーの傘下の色々なお店に出かけて自分なりに調査をしていました。中でもアフタヌーンティーはサザビーの主力ブランドなので、特に頻繁にお店の中に立ってお客さんの入りや商品の売れ行きを観察していました。ただ、周りはほぼ女性ばかりなので、その中で男の私がポツンと独りでいるのは非常に違和感があり、仕方なく商品を手にとって眺めたりもしていました。この食器はそんな時にミイラがミイラ取りになってしまい「おっ、意外といいな。」と思って買ったものだったのです。 クイズはちょっと難しすぎるかと思っていたのですが、結局コメント欄で正解を当てて戴けて嬉しかったです。それにしても、優待株投資は本当に楽しいですね。

Dec 5, 2010

-

ゴールドパックへ超主力再参戦!

本日までに、長野県地盤の飲料メーカーのゴールドパック(2589、JQ)へ超主力再参戦(本日現在PF3位)しました。ゴールドパックは日本を代表する(?)7月優待銘柄の雄であり、それだけに優待権利落ち直後のこのところの株価暴落は凄まじいものがあります。 現在の株価は1007円、ZAI9月号理論株価は2532円、PBR0.30、株主持分比率43.9%、2010年1月期の予想PER6.85、配当利回り2.5%、総合利回り4.5%で、優待は100株保有で7月株主に2000円相当の自社製品詰め合わせです。 ゴールドパックへの超主力再参戦の理由は以下の通りです。 1.ゴールドパックは前述したように7月優待なのだが、7月優待銘柄は数が少なくて超貴重なだけに優待権利前の株価は堅調、逆に優待権利後の株価は暴落しやすい。優待権利前には株価は1200円を超えていたわけであり、今の株価位置は魅力的とも言える。 2.ゴールドパックは利益の殆どを2Q(5.6.7月)で稼ぐ構造なのだが、今年は皆様も毎日体感されている通りの猛暑。 なので今期の業績は上方修正される可能性もある。 3.ゴールドパックは不人気なのでかなりの低PBRな訳だが、筆頭株主は三菱商事系のGPファンド(持ち株比率34.1%)。今のような低PBR状態がいつまでも続くのならば持ち株を伊藤園あたりに渡してEXIT、という可能性もあると思われる。(何故伊藤園かと言うと、ゴールドパックの売り上げの8割は受託製造なのだが、中でも伊藤園向けが突出しており平成21年で見ると55.5%、金額にして200億円となっている) そういった観点から見た場合にも今の株価位置なら大怪我はしないと考えられる。 4.優待で戴ける「旬獲りジュース」は野菜を8月に搾って、その搾りたてがすぐに届くので非常に美味しい。つまり優待族にとって何よりも大切な肝心な優待内容に力がある。 5.指標的にも極めて割安であり、今の株価位置からの下値は知れていると考えられる。 あたりです。皆様の御評価はいかがでしょうか?

Aug 11, 2010

-

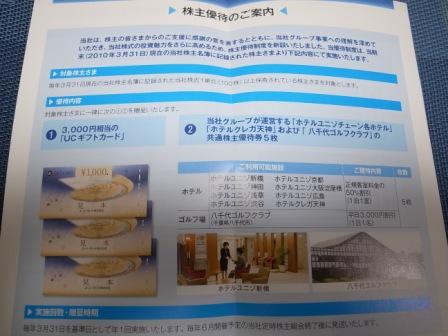

PF概況、4位。

さて今日は久々にポートフォリオ概況です。持ち株283銘柄中の時価総額第4位、大切な超主力銘柄です。 4位 3258 常和ホールディングス (東2、3月優待) ◎ 旧日本興行銀行系の不動産会社。現在の株価は1170円、PBR0.81、株主持分比率11.2%、今期予想PER4.91、配当利回り5.1%で、優待は100株保有で、 1. 3000円相当のUCギフトカードと、 2. 株主優待券5枚。 残念ながらこの株主優待券はあまり実質的な価値が無いようで、今のところはヤフオク平均落札価格は1枚100円、なので0円で換算すると総合利回りは7.7%となります。 常和HDは前期はハウステンボス内のホテルヨーロッパ事業撤退損で45億円を計上するというメガトン爆弾がありましたが、今期に関しては同様のことはないだろうと見ています。保有資産を有価証券報告書で確認する限りでは子会社の常和ゴルフが保有している八千代ゴルフクラブ(帳簿価格44億円)が気になるくらいです。 常和HDの魅力は、 1. 指標的な割安さと高い総合利回り。 2. 実質的には旧興銀の別働隊であるという利点をフルに生かして、賃貸主体の安定的で高収益な事業を展開している点。 3. 保有資産に含み益を311億円持つ点、の3つです。 会社の目標通りに東証1部への昇格を達成できることを楽しみにしながら、これからも応援していこうと考えています。

Jul 8, 2010

-

新四季報、PF71~80位チェック。

新四季報を眺めながらのポートフォリオ概況シリーズ、今日はPF中位の71~80位となります。普段はあまり言及できていない銘柄群ですが、今この日記を書くために良く見ていたら準主力でもいけそうな力のある銘柄もあります。それでは始めます。 71位 2406 アルテサロンHD △想定線。サプライズだった優待改善もありこれからもホールドして応援していく予定。 72位 2502 アサヒビール △四季報想定線も株価上昇でやや割高な水準か?まあ、株主限定ビールが毎年欲しいのでこのくらいならホールド。 73位 4975 荏原ユージライト △想定線。優待はカタログギフトで、 私は豚まんを選択したのだが、 ほかほか&ジューシーで非常に美味しかった。あっという間に食べきった。また欲しい。 74位 3098 ココカラファインHD ○まずまず。指標的にもそこそこ割安。 75位 4183 三井化学 ? 四季報想定線も公募&第三者増資で株価は暴落。(今は少し回復) ここはそもそも優待バリュー株の超優等生、東セロ持ってたら勝手に三井化学の端株に変身してしまった。ここのような大型の非優待株は私の専門外なので早く手放したいのだが、ちょっとチャンスを失ってしまったままPFの片隅に生存している。 76位 8425 興銀リース △四季報想定線。ホールド。 77位 3254 プレサンスコーポレーション ◎まずまず。ここはこの数年バタバタと倒れていったマンデベ銘柄だが、生命力・営業力強く生き残った。財務も優待内容もよく数年後には大化けするかも?という気もする。 PBR0.65、株主持分比率55.8%、PER4.81、配当利回り3.0%、総合利回り5.9%(優待は1株保有で3月株主に5000円相当のVISAギフトカード)と指標的にも割安で、今月号のZAIの「理論株価的にお買い得な株ベスト20」にもランクインしている。 ちなみにこのランキングには、第一興商、シーボン、PLANTなどの私の主力・準主力銘柄も入賞している。 78位 5988 パイオラックス ○想定よりやや良。最悪期を脱したか?↑ これを選んだのだが、残念ながらすぐに壊れた。メイドインチャイナは当たり外れがあると感じた。 79位 ゼビオ ○まずまず。ゼビオの店舗は全国に満遍なくあるので、 優待券が使いやすくて便利。 80位 7514 ヒマラヤ ×相変わらずイマイチ。同じスポーツ用品店でも財務鉄板のゼビオとは雲泥の差。ただこういった銘柄のほうが応援したくなるのがちょっと不思議。

Jan 10, 2010

-

新四季報、PF31~40位チェック。

さて今日も新四季報を見ながらのポートフォリオチェックを続けます。31~40位の上位銘柄です。 31位 3078 ユニバース ◎好調。輝ける「青森の星」。再主力化を視野に。 32位 8876 リロ・ホールディング ○順調。優待内容もgood。 33位 1937 西部電気工業 △想定線だがPBR0.31でホールドに不安感はない。業界再編にも期待。 34位 9029 ヒガシ21 △想定線だが指標的には割安。 2777 カッシーナ・イクスシー ×絶不調。ただ最近は悪材料にも株価は反応しなくなった。すでに誰も期待していない株価水準か? 36位 9885 シャルレ ×ここもダメ。ただ総合利回りは高いので、持ち株を圧縮し現在は優待ミニマムの10枚のみ保有中。 37位 2778 パレモ ×厳しいが頑張ってほしい。優待のメロンは美味。 38位 9040 大宝運輸 ○想定線も良く頑張っている。しかしPBR0.28、好財務、高総合利回りともう少し評価されても良いと思うのだが、これが名証2部銘柄の宿命か? 39位 2786 サッポロドラッグストア ○順調。ここはまずまず安いと思う。 40位 9832 オートバックスセブン △想定線。最近の寒さで全国のオートバックスで冬用タイヤがたくさん売れることを願っている。 この「新四季報 持ち株チェック」シリーズはなんだか書いていて楽しいのでまだまだ続きます。皆様、よろしくお付き合いください。

Dec 21, 2009

-

ペッパーフードサービス、優待到着。

極悪事件連発で、悪い意味で話題満載のペッパーフードサービス(3053、東マ)から、6月優待品の食事券セット(2440円相当)が届きました。 現在の株価は63400円、PBR1.99、株主持分比率27.4%、予想PER14.18、配当利回り0%、総合利回り5.7%(優待券のヤフオク平均落札価格、1800円で換算)と、総合利回り以外は指標的には全く良いところはありません。 ただ、ペッパーフードの従業員の方に不祥事が相次ぐというのは、逆にいえば従業員を大してトレーニングしなくても、簡単に店舗の運営ができるということでもあり、ペッパーフード自身のビジネスモデルには優れている部分もあるとは思います。 とりあえず、優待券でご飯を食べるときにはお肉をよく焼いて食中毒にならないように気をつけようと思っています。(笑)

Sep 16, 2009

-

ダイドードリンコ、優待到着。

自販機業界3位で、貴重な1・7月優待銘柄でもあるダイドードリンコ(2590、東1)から優待品(100株保有で3000円相当)が届きました。ダイドードリンコは売上の9割を自動販売機が占める異色の飲料メーカーで、またその製品ラインナップにもマニアックな飲み物が多いことで知られています。 しかしいつものこととは言え、箱が本当にでかいですね。嬉しくなります。 優待箱を開けるのが我々優待族の大きな楽しみの一つなんですね。毎回ワクワクします。 さて開けてみます。今回はどんなマニアックな商品が入っているかな? うーん、素晴らしいボリュームです。今回の優待品の中では私は、 この「復刻堂」シリーズの一角が特に気に入りました。 ダイドードリンコは、現在の株価は2970円、PBR0.70、株主持分比率68.8%、予想PER39.08、配当利回り1.7%、総合利回り3.7%と、利益水準が低くて総合利回りも物足りませんが、優待内容の良さと貴重な1・7月銘柄であることを私は高く評価しており、これからものんびりとホールドして応援していく予定です。シュワッチ。

Sep 12, 2009

-

投資業界にも成形肉はある。

ペッパーフードサービス(3053、東マ)やどん(8216、大2)での角切りステーキによる食中毒が話題になっています。 この角切りステーキというのは成型肉、つまり牛の内臓肉と脂身をつなぎ合わせたものです。ミンチ状の肉を通常の肉のように見せかけているわけで得体のしれない怖さを感じますが、投資業界でもこの「角切りステーキ」は多数存在します。 具体的にはほとんどのアクティブファンドが当てはまると思っています。なぜならそのファンドの構成銘柄や投資比率を完全に理解して購入している投資家の方というのは非常に少ない(逆にいえば完全に理解できるならば法外な信託報酬を払わずとも自分自身でポートフォリオを組めば済むので)からです。 お肉も投資も中身がよく見えることが大切なんだなあと、改めて痛感させられる出来事でした。

Sep 9, 2009

-

闇鍋探検隊1(PF概況15)

さて恒例のポートフォリオ概況シリーズですが、いよいよ第4コーナーを回り、ラスト2回となりました。ここまで下位になると、カルラ、石光商事など業績不振で株価が沈んでいるか、FJネクスト、タカラレーベンなどのヤバ系不動産関連銘柄が多いですが、見所のありそうな銘柄も一部にはあります。早速見ていきます。 141位 2406 アルテサロンHD 優待株142位 2789 カルラ 優待株143位 2750 石光商事 優待株144位 3066 JBイレブン 優待株145位 8935 FJネクスト 優待株146位 9380 東海運 優待株147位 5816 オーナンバ 優待株148位 9656 グリーンランドリゾート 優待株149位 8897 タカラレーベン 優待株150位 5234 デイ・シイ 優待株 この中では143位で創業100年を超える老舗のコーヒー商社の石光商事が復活しないかなあ?と期待しながらずっと見ているのですが、残念ながら今期の業績も厳しそうです。 現在の株価は366円、PBR0.41、予想PER18.3、配当利回り2.7%、総合利回り6.8%で、優待は100株保有で1500円相当の自社取り扱い商品です。内容はまずまずなので、これからも株価推移を見張っていくつもりです。 147位で、民生機器用電線ハーネストップのオーナンバは、力のあるいい銘柄と評価しています。現在の株価は319円、PBR0.35、予想PER7.27、配当利回り3.8%、総合利回り5.3%で、優待は100株保有で500円相当のクオカードです。 保有されていない優待族の方は参戦を検討できる株価位置ではないかと思うのですが、いかがでしょうか?

Sep 21, 2008

-

持ち株しりとり

そういえばしばらく前から、ヤフーファイナンスの個別銘柄を見ると、チャートの下のほうに、「この銘柄を見た人はこんな銘柄も見ています」といって、5銘柄が出てきます。 例えば私の主力株アイエー(7509)を例に出すと、サンオータス( 7623 ) ・アールビバン( 7523 ) ・ディーエムエス( 9782 ) ・研創( 7939 ) ・重松製作所( 7980 )の5銘柄が出てきます。 サンオータスはガソリンスタンドチェーンなので車つながりで、アールビバンは優待つながりというのはわかりますが、後の3銘柄はどこでつながったのかちょっとよくわかりません。 私は色々な銘柄の「この銘柄を見た人はこんな銘柄も見ています」を眺めているうちに、「これで持ち株しりとりをやったらどこまでつながるだろうか」と思い付きました。 つながりやすそうなところで、メジャーな優待株のカゴメはどうでしょう? カゴメ(2811)→味の素( 2802 ) ・キユーピー( 2809 ) ・ハウス食品( 2810 ) ・日立製作所( 6501 ) ・東芝( 6502 )の5社です。私の持ち株はキューピーだけですので、キューピーに飛びます。 キューピー(2809)→カゴメ( 2811 ) ・ハウス食品( 2810 ) ・味の素( 2802 ) ・トヨタ自動車( 7203 ) ・旭化成( 3407 )。 がーん、カゴメから飛んできたので、私はここで終了となってしまいました。 ものすごく続く銘柄を探したのですが、どうやら登場する銘柄もどんどん入れ替わるようで、なかなか続きませんでした。 でもなかなか面白い機能ですね。ある銘柄を研究していて、比較のためにちょっと見てみた銘柄の方がいい銘柄だった、ということはたまにあることなので、その意味で役に立つ気がします。

Aug 26, 2006

-

無念ですが

どうしても買いたい株があり、しかも売れる株は売り尽くして手の施しようがないので、大切な超主力のアールビバンを一部売却しました。 無念です。

Feb 23, 2006

-

日経マネーに

アールビバン(7523)の優待内容が大きく写真付で紹介されているようです。 私は田舎に住んでいるため雑誌の発売は中央より2日程遅れるのでまだ自分自身では確認できていませんが、ようやくビバンの太っ腹優待が多くの投資家の方の目に触れる日が来たかと思うと感無量です。 ビバンの株価は既にかなり上昇しているため雑誌掲載で急騰することはないかもしれませんが、優待族としての大きなそして楽しみなゲームがようやく始まった段階に来たと考えています。

Jan 20, 2006

-

アールビバン優待制度詳細

アールビバン(7523)の優待制度詳細が開示に出ていますね。 内容はタラサ志摩ホテル&リゾートの宿泊無料券が使用不可となる繁忙期の内容で、7月15日から9月23日の夏休み期間、12月29日から1月3日の年末年始、1月15日から1月24日のホテルのメンテナンス期間、4月27日から5月5日のゴールデンウウィークとなっています。 まあ、ホルダーにとっては既知の内容ですが、持っていない方から考えると優待券を使えない期間をやや長く感じるかもしれません。 それにしてもこんな開示が出ると、実際に優待権利を頂ける日が近づいてきたことを実感します。きっと来年にはたくさんの投資家の方がタラサ志摩を実際に利用されて、もしかしたらどなたかとは実際にお会いできたりするかもしれませんね。 今からその日が楽しみです。

Jan 11, 2006

-

アールビバン続伸

私の最大主力株アールビバン(7523)が今日も続伸しています。終値は1399円(+99円)と2日連続の大幅上昇です。 急騰のきっかけはやはり年末に株主優待ライフで実質利回り26%と評価され利回りランキングでダントツの1位に登場したことでしょうが、利回りがいいのは我々ホルダーには以前から分かっていたことであり、やはり力のあるメディアに取り上げられることがどれだけ株価に大きな影響を与えるものなのかを痛感させられる出来事となりました。 3月までにはZAI等のマネー雑誌で大きく取り上げられることは明白ですので、この先もまだまだたっぷりと楽しめそうです。yanagisawadaizinさんがおっしゃるようにアールビバンの株価はいずれ実質総合利回りランキングの2位(利回り8%前後)と同レベル程度まで収斂していく可能性が高いのではないでしょうか? それにしてもやはり良い優待の付いた株は認知度が上がるにつれてじわじわと上昇しますね。優待族としてのこの鉄則が今回も実証されそうに思います。

Jan 5, 2006

-

実質利回り26%!

ヤフーのアールビバン掲示板でタイガーさんが指摘されていて気付いたことですが、私が以前取り上げた株主優待ライフというサイトで配当+優待をオークションで売却した場合の実質総合利回りランキングがあるのですが、いつの間にかアールビバンがダントツの第一位に登場しています。 このサイトでは100株以上で半期ごとに頂ける (1)タラサ志摩ホテル&リゾート宿泊無料券(2名1室) 1枚 (2)タラサ志摩ホテル&リゾート平日限定無料宿泊券(2名1室) 1枚を合わせて15000円で売却できると試算しています。以前の私の予想では売却額は12500円、お地蔵さん様の予想売却額は17000円でしたのでちょうど中間くらいの予想額です。 株主優待ライフの実質利回りランキングの上位は以下のようになっています。社名の後が実質利回りです。1 7523 アールビバン 26.37%2 2709 タスコシステム 7.9% 3 7541 メガネトップ 7.16% 4 9854 愛眼 7.04% 5 7969 タカラ 7.03% 6 7421 カッパ・クリエイト 5.94% 7 2353 日本駐車場開発 5.76% 8 4837 シダックス 5.38% 9 7428 江戸沢 5.24% 10 4679 田谷 5.1% アールビバンの株価は、この太っ腹優待でダーティーな会社のイメージを乗り越えて上昇できるのか? しかも、分かっていたこととはいえ、2位とのこの差は、、、、、 今年のアールビバンの株価推移が本当に楽しみです。

Jan 1, 2006

-

アールビバンの適正株価はいくらなのか?

いやあ、寒いですね。今日は優待族の観点からアールビバンの適正株価について考えてみたいと思います。 株主優待ライフというサイトに株主優待をオークションで売却した場合の相場の金額で計算しなおした「配当+優待(オークションでの売却金額)の総合利回りランキング」があります。 それによると利回り5%を超える会社は以下のものしかありません。(タカラと宮は私の判断で除いています。) 1位 8.88% 9854 愛眼 2位 8.77% 9870 ハナテン 3位 8.38% 7541 メガネトップ 4位 7.48% 4837 シダックス 6位 6.99% 2709 タスコシステム 7位 6.59% 2353 日本駐車場開発 8位 6.03% 7421 カッパクリエイト 10位 5.26% 2690 ソフマップ 11位 5.17% 8891 エムジーホーム 12位 5.16% 4679 田谷 ということは今現在日本株では総合利回りが10%を超える会社はないということになります。 さて、アールビバンの宿泊無料券なのですが、ヤフーオークションを調べてみると「スタンダードルーム1室2名様ご1泊の室料が無料になる、土曜日には使えない宿泊無料券」が大体10000円前後で落札されています。これは優待で頂ける平日限定無料宿泊券に相当すると考えられます。 今後は無料宿泊券がオークション市場で出回ることになるので今よりは値下がりすると思います。仮に半額の5000円で売却できるとします。 優待では土曜日にも使用できる宿泊無料券も頂けます。こちらに相当する券は今までオークションで探したところ見当たらなかったので、平日限定無料宿泊券の5割増しの7500円で売却できるとします。 100株以上で半期ごとに宿泊無料券が一枚、平日限定無料宿泊券が一枚もらえるので合計売却額は1年間で25000円となります。 優待25000円に一単位当たりの配当3000円を加えると28000円となります。 先ほどの総合利回りランキングでは利回りが10%を超える株はなかったので、アールビバンが日本株トップの10%の利回りとすると、適正株価は2800円となります。 ヤフー掲示板でタイガーさんがおっしゃっている目標株価2500円と近い数字です。 まあ、実際に優待券が出回ってみないといくらで売却できるかはわかりませんが、少なくとも現在の株価は利回り的にはまだ割安感があるのではないでしょうか? のんびりホールドして何回か優待を頂いた頃には、少なくとも2000円くらいにはなるのではないか?と期待しています。※配当を利回りに入れ忘れると言う計算間違いがあり、お地蔵さん様の御指摘を頂き加筆訂正させて頂きました。お地蔵さん様有難うございました。

Dec 17, 2005

-

宿泊無料優待について思う

今日は株主優待で宿泊無料券をくれる会社について考えてみます。 まず、私の最大主力株アールビバン(7523)は 3月・9月の年に二回で 100株以上1,000株以上 (1)タラサ志摩ホテル&リゾート宿泊無料券(2名1室)(2)タラサ志摩ホテル&リゾート平日限定無料宿泊券(2名1室)(3)タラソテラピー20%割引券(同伴者含め1回限り)(1)1枚 (2)1枚 (3)1枚(1)2枚 (2)2枚 (3)2枚 となっています。まあ、11万円の投資で年に4枚宿泊無料券が頂けると言うわけです。 次に投資金額が小さいのは カラカミ観光(9794)で年一回下記の基準で宿泊無料券をくれます。 1,000以上5,000以上10,000以上30,000以上50,000以上100,000以上 (1)宿泊無料券(1泊朝食付)(2)宿泊無料券(1泊2食付)(3)宿泊50%割引券(1)1枚(2)0枚(3)3枚(1)2枚(2)0枚(3)6枚(1)0枚(2)4枚(3)8枚(1)0枚(2)8枚(3)16枚(1)0枚(2)10枚(3)20枚(1)0枚(2)15枚(3)30枚利用可能ホテル:定山渓ビューホテル・洞爺サンパレス・ニュー阿寒ホテル・洞爺パークホテル天翔・秋保グランドホテル・ホテルエメラルド・阿寒ビューホテル・白浜シーサイドホテル 今日の終値は1000円ですので、宿泊無料券を頂くには100万円の投資が必要となります。 その次は私が準主力としている名古屋のケーブルテレビ会社スターキャット・ケーブルネットワーク(4339)で年に一回下記の基準で優待をくれます。 1以上 映画館ペア鑑賞券3以上 下記a,bよりいずれか選択(a)有料放送及びインターネットサービス基本月額利用料2ヶ月分無料(b)映画館ペア鑑賞券・美術館入館券・猿投温泉入泉券セット30以上 下記a,bよりいずれか選択(a)同サービス基本月額利用料3ヶ月分無料及び加入料・登録料無料(b)猿投温泉 ホテル金泉閣ペア宿泊券 今日の終値が106000円ですので、猿投温泉で仲良くカップルで泊まるためには30株購入しなくてはいけないので318万円必要です。愛を暖めるにはお金がかかりますね。 ちなみに私も資金に余裕があれば30株買って、最近夫婦喧嘩が多く生傷の多い父親に養生してもらい、夫婦仲良くしてもらうためにも、両親に温泉無料宿泊券をプレゼントしたいのですが、残念ながら私に十分な甲斐性がなく現在は6株(名義を分けて3株×2)保有しているのみです。 次に東建コーポレーション(1766)が1000株以上でホテル多度温泉ペア無料宿泊券を年一回くれます。 今日の終値は6280円ですので、無料宿泊券を得るには628万円必要となります。これは購入できる人は限られますよね。 さらにもう一つ、 三井グリーンランド(9656)が年に二回50000株で三井グリーンランドオフィシャルホテル無料宿泊券優待を1枚くれます。 今日の終値は456円ですので、無料宿泊券を頂くには2280万円程必要となります。この値段だと私の田舎町(土地代ただ同然)だとへたすると一軒家が建ちます。 こうしてみてくると宿泊無料優待をくれる会社の中でアールビバンが突出して高優待 であることは歴然としていると思います。 私が最初にアールビバンの優待新設を知ったときも、まずスターキャット・ケーブルネットワーク(4339)の優待との対比が頭にポンと浮かびました。かたや300万円で年に1枚、アールビバンは当時9万円で年に4枚ですからね。「こんな高優待あり得るかな?」と何度も考えたのを思い出します。 今後多くの人がこの太っ腹優待に気づいて、どれだけの人が実際に購入してくれるのか、本当に株価は上昇するのか、優待族としての楽しみで大きな実験が進行中です。

Dec 6, 2005

-

ブログ開設からのまとめ

このブログを開設して1ヶ月になりました。ここまでをまとめるとやはり最大主力株アールビバン(7523)に尽きますね。 アールビバンは10月24日の優待新設を受けて最初は10月25日に200株だけ購入しました。 この日はこれほどの優待を新設したとは全く思えない値動きが印象的でした。今調べたら920円で購入しています。 この事からも「優待新設が周知されるのには時間がかかる」ということが読み取れます。魅力的な優待を新設した場合は見つけた瞬間に成行で買った方が結果がいいことが多いですね。優待が知れ渡るにつれて株価が上昇することが多いですからね。昨日購入したフコクも今のところそんな感じです。 優待新設後の数日はアールビバンの優待内容の評価や経営状況、財務状態、2ちゃんねるなどでの評判の分析に必死で夜も眠れないほどでした。結局数日の間にアールビバンで勝負をする腹をくくって最大主力株としました。 今月もアールビバンを買い増しして現在は10100株まで買い進めています。 まあ、これ以上は資金も苦しいので買い増しの予定は今のところありませんが。 というか、アールビバンの買い増しのために大切な優待株をいくつか売ったことがトラウマとなり、今の心境はむしろ優待株の種類を増やしたいくらいです。このところ集中して優待株を買い集めているのは、アールビバンショックの反動が出ていると思います。 それ以外でもアールビバン購入のために、主力株だった住友金属工業(5405)、双日(2768)、UFJセントラルリース(8599)をかなり売却したり、大切な虎の子だったHKS(7219)、西部電気工業(1937)などとはお別れすることになり、中長期投資を原則としている私にとってはまさに激動の1ヶ月でした。 今にして思えばこのアールビバンショックがこのブログ開設の原動力だったと思います。今回の優待族としての大きな勝負がどのような結末を迎えるのかを冷静に記録していきたいと思ったのです。

Dec 1, 2005

-

アールビバンが急落していますが。

私の最大主力株アールビバンが急落しています。 今月号のZAIに載っているとの情報で先週末に急騰しましたが、実際には優待一覧リストにミニマムに載っていただけなので、普通にZAIを見ていた人は誰もアールビバンの優待新設にまだ気づいていないと思います。 多分急騰の反動とZAIショックで大きく下げていると思いますが、私はもちろんのんびりホールドを続けます。 なぜならアールビバンの優待新設は未だに雑誌で大きく取り上げられたことはなく、「ゲームは始まっていない」段階と考えているからです。

Nov 25, 2005

-

アールビバンのお店に行ってみました。

更新が遅れてしまいました。 実は週末を利用してアールビバンのお店の見学に出かけてきました。 とはいっても私の家の近くにはないので、泊まりがけで小旅行を兼ねて行ってみました。 店員さんに「貴社の株式に投資をしていて、今日は絵を買うつもりではないのですが、今後の投資の参考のために見学させて下さい」とお願いして快く了承してもらい入店しました。 お店の中はゆったりしたスペースで絵が飾ってありました。 絵はただのポスターではなく表面には色々加工がしてあって、意外と(失礼)コストがかかっているように思いました。 しばし絵を眺めた後店内を見回してみると、お店の隅の方にアキバ系の男性がイスに座っていて絵の説明を受けていました。横にきれいな店員のお姉さんがついて絵をライトで照らしたり「立ってみたり少し離れて見て、絵の素晴らしさを感じて下さい。」とか、「値段が高いように思われるかもしれませんが、それは日本では絵のある生活に馴染みがないだけで、欧米では絵のある生活が普通ですし、生活の質を高め豊かにする効果を考えたら決して高い物ではないんですよ。」「ただそうはいっても勿論高い品物ですし、皆さん購入を決めるまで何回も絵を見に来られますよ。」などど説明していました。 私は「おぉ、これがかの有名なアールビバンの接客かー。」と興味津々で離れたところから耳を澄ましていたのですが、思ったより穏やかで強引さのない勧誘トークだなあと感じました。このくらいの勧誘の仕方で売り上げも利益も上がっているということは、私が思うより(またもや失礼な表現ですが、私には美術を愛でる目が全くないのですいません。)絵に力がある、商品力が高いということなのだろうと思いました。 店員さんも少し派手ですが度が過ぎることもなく、応対も皆さんしっかりしていましたし、やはり美術品を取り扱っているためか皆さんルックスのレベルも高いなあ、顔立ちの良い人を店員さんに選んでいるのかなあと感じました。 実際にお店に行くまでは「いったい、どんな強引な営業しているんだろう?もしかしたら、囲み営業かけられて自分も絵を買わされるかも?」と思って全身バーバリーで固めてオタク系の人間に見えないように気張って出かけたのですが、それは杞憂に終わりました。 ちょっと肩透かしなくらいマイルドな営業姿勢で少々拍子抜けでしたが、どうやら今後も安心してホールドできそうです。

Nov 21, 2005

-

アールビバン急騰

本日私の最大の主力株アールビバンが急騰しています。 来週発売のZAIにアールビバンの優待新設が掲載されているとの情報がヤフー掲示板に載ったのと時期を同じくしてですので、今まで様子を見ていた方が、急遽参戦されたのではないかと推測しています。 ただ、ヤフーの情報だとアールビバンの優待は大きく取り上げられたものではなく、一覧のリストに載っているとのことなので、ZAIが発売されても急騰はないだろうと思います。 そうはいってもマネー雑誌はたくさんありますし、以前から言っているように今後大きく紹介されることは間違いないので、もう後はのんびりとホールドしていこうと思います。 ストップ高さんがおっしゃるように良い優待が付いた株はそれが認知されるにつれて、じわじわとずっと上がっていく ものだと思うからです。 確かに強力な優待でじりじりといつまでも株価が上がり続けているココス(9943)のような息の長い上昇が今後続く可能性もあると思います。 アールビバンとの楽しみな船路はまだ始まったばかりです。

Nov 18, 2005

-

更に追加

結局アールビバンはこれまでのところ10100株(自分名義10000株、母親名義100株)となりました。 まあ、キリのいいところなので、今日はここで買うのはストップするつもりです。 かなり、アールビバンでおなかいっぱいになってきました。

Nov 17, 2005

-

アールビバン買い増し。

昨晩よくよく考えたのですが、久々にアールビバンを買い増ししました。 これで9800株となりました。 どうせならきりよく10000株まで増やしたいです。

Nov 17, 2005

-

アールビバン中間決算発表

まあ、こないだ業績下方修正を発表したばかりなので、流石に今日は安心して開示情報もクリックできました。 発表された内容は将に想定通りで新味はありませんでしたが、財務状態が前期末に較べて更に改善されているのが印象的でしたね。借金の返済が進み元々良好だった自己資本比率が更に改善していますね。 しばらく前にヤフー掲示板で「アールビバンは減配間違いなし」等と主張されていた方達もいつの間にか消えてしまいました。 もちろん減配などありえないと思いますね。 これで後は本当にこの太っ腹な優待新設が株価上昇のカタリスト(触媒)として作用するのかどうか、ということに興味が移りますね。 何度も言いますが、優待族としては今回のアールビバンの事例ほど優待が株価に与える影響がどの程度のものになるのか観察したい症例はないですからね。 今回の勝負の結果がどうあれ、今後優待族として生きていくうえで多くのことが学べると思うからです。

Nov 16, 2005

-

そういえば

今日はアールビバンは思いのほか好調でしたね。 昨日紹介した私のギャンブラーの友人は独自銘柄でだいぶ損を出しているようで、今ちょっと話をしていて私がアールビバンを主力としていることとその理由を話すと、その場でアールビバンを1300株買いました。 ほんとに決断早いなー。 まあしかしギャンブラーとアールビバン株というのはなんだかいい取り合わせのような気もします。両者とも危険な魅力に溢れているという意味で。 ただ、私自身がアールビバンでどれだけ損をしても当然自己責任なので構わないのですが、友人はまだほんとに株式市場のことをなにも知らないようなのでちょっと心配です。

Nov 11, 2005

-

アールビバン(7523)下方修正!

私の超主力株アールビバン(7523)がついさっき業績下方修正を発表しました。 16日が中間決算発表なので、修正が出るならそろそろだろうと思っていたので、開示でアールビバンを見つけたときにはちょっとどきっとしました。クリックする瞬間は不合格発表を見る受験生のような心境でしたね。 というのは最近の軟調な株価推移からして、いい内容のはずはないと考えていたので。株価は全てを知っていますからね。 気になる内容の方は特損による下方修正で、赤字転落などのたまげる内容ではなかったので少しほっとしました。 まあ、明日はある程度は下がるかもしれませんが。 それにしても私のようにアールビバンを主力にしている優待族は少ないでしょうね。私は優待族のはぐれおおかみなのかな?と思います。 私は優待バリューの高い株は上昇すると単純に考えているのでここに投資しましたが、皆様の意見を聞くと悲観的な方が多いですよね。まあ、私は今後ZAIなどで取り上げられて株価が上昇することを夢見ているので、もちろん、まだまだホールドです。 2005年11月10日(木) 16時3分 アールビバン、2006年3月期連結決算見通=当期利益6.20億円、下方修正 [東京 10日 ロイター] 2006年3月期(2005年4月1日-2006年3月31日) 今回の見通 前回の見通 2005年3月期実績 当期利益 (百万円) 620 880 869

Nov 10, 2005

-

グローバリーの

社長逮捕されちゃいましたね。 グローバリーは先の日記にも書いたように、株主優待で頂ける金貨の輝きにまさに目が眩んでしまい、元々極悪なイメージのある商品先物会社の中でも、最もトラブルが多い会社であるというリスクを知った上で投資をして、結局金貨を一度ももらうことなく授業料を6万円ほど支払って撤退したのですが、今このニュースを見てぱっと連想したのはやはり現在の私の超主力株アールビバンのことですね。 アールビバンの今回の太っ腹優待新設を、グローバリーの金貨優待と関連づけて「なんか両方ともあやうい、うさんくさい」という感覚を持つのは優待族としては当然で健全なことと思います。 両者に共通するのは「優待が豪華すぎる」ということです。なにかすねに傷があるので、それを豪華な優待で覆い隠そうとしているのではないか、と思ってしまいますよね。 アールビバンもグローバリーほどではないかもしれませんが、業務内容、営業姿勢にグレーな部分があることは間違いないと思います。 しかし、今回も私はこういったリスクを十分認識した上でアールビバンに投資をしています。 それは、何よりもそういったマイナス点を打ち消すだけの魅力が、アールビバンの今回の優待にあると考えたからです。 思えば、グローバリーの金貨優待も、何度もマネー雑誌に取り上げられ続けていて、グローバリーの株価は、その優待の豪華さを反映してその他の先物取引会社に較べて極めて高く評価されていました。 私はアールビバンもこの「グローバリーパターン」を辿るのではないかと考えています。 それは「社長が逮捕される」ということではないですよ、もちろん株価が上昇するということです。 アールビバンがテレビを中心としたマスコミに今後大きくバッシングされることが無い限り、たとえ多くの人がアールビバンという会社に若干の懸念を感じるとしても株価はいずれじりじりと上昇していくことでしょう。 優待株には優待株なりの評価基準があり、優待バリューの高い株は、その優待利回りが適正な水準まで株価が上昇していくのは自然なことなのです。 多くのバリュー株投資家の方は、意識的にか無意識かわかりませんが、この「優待バリュー株」を軽く見る傾向があります。 私はここに大きな投資チャンスがあると考えています。

Nov 1, 2005

-

アールビバンのIRに問い合わせてみました。

先日アールビバンのIRに株主優待新設について問い合わせをしてみました。 私「投資家のmikimaru71と申します。今回の優待新設に関して数件質問をさせて頂きます。まず最初ですが、プレスリリースによると今回の優待は3月末及び9月末確定の年二回頂けるということですが、それで間違いは無いでしょうか?」 IRの方「はい、年二回で間違いありません。」 私「そうしますと、貴社の株を100株購入すれば、半期ごとに宿泊無料券(土曜日使用可能)が一枚、平日限定無料宿泊券が一枚、つまり年間4枚頂けるということですね。 そうすると、これは過去に他社においてはあまり聞いたことが無いくらい太っ腹というか、度肝を抜かれるというか、素晴らしい優待のように思うのですが、何故これほどの高優待を新設されたのかを伺いたいのですが?」 IRの方「それはですね、タラサ志摩ホテルはオンシーズンには大変人気があるのですが、正直なところ、平日やオフシーズンには稼働率が低い状態なんです。なので、今回の宿泊無料券、この券は宿泊のみを無料とさせていただくものですので、これを利用してホテルに足を運んでいただいて、レストラン、タラソセラピーを利用していただければいいな、とこういうことなんです。」 私「なるほどー。ただ、これほどのインパクトのある優待ですので、株主数が激増した場合、優待券を頂いても実際には予約が取れない、という事態は考えられないでしょうか?」 IRの方「当社の株主の方は北海道から沖縄まで全国に散らばっていらっしゃいますので、現在のところそこまでの事態は考えておりません。」 私「なるほど。次に優待券についてですが、これは無記名なのでしょうか?」 IRの方「はい、無記名です。ですのでどなたにでも御利用いただけます。」 私「ということは、例えば優待券がネットオークション等で大量に出回った場合、ホテルの業績に悪影響を与える可能性はないでしょうか?」 IRの方「確かに中には弁当持込で素泊まりという方もいらっしゃるでしょうが、多くの方はレストラン等の施設を利用していただけるだろうと考えています。また、ホテルは現在黒字経営ですのでその点については心配しておりません。」とのことでした。

Nov 1, 2005

-

アールビバンの実質利回りは?

さて、太っ腹な優待新設でヤフー掲示板も騒然としているアールビバンですが、実際の優待利回りは何パーセントくらいなのでしょうか? ヤフー掲示板上では「優待利回り140%! キングオブ優待株はアールビバンで決まり」みたいに述べておられる方もいらっしゃいましたが(そこまでは言ってなかったかもしれませんが)実際のところはどうなのでしょうか? 「宿なび」というサイトでタラソ志摩ホテル&リゾートの2名1室の場合の1泊2日夕・朝食付(税・サービス料込/単位:円)で、標準的な部屋であるスタンダードツインルームプランの1人当たりの料金をみると、料金はA~Dにランク分けされており、Aが19500円、Bが21000円、Cが28600円、Dが41000円となっています。 今回の優待で頂ける券は宿泊無料券(土曜日使用可能)の方がC、平日限定無料宿泊券の方がAに相当すると考えられます。Dの期間は優待券では使用できない期間と考えられます。 今回の券は宿泊代のみ無料となる券ですので、夕食、朝食は別料金となります。 ホテルのホームページを見ると、普通にお勧めコースを食べると夕食は8000円、朝食は3000円程度と考えられます。 そこで、先ほどのA,Cからそれぞれ11000円を引くと8500円と17600円となります。まあ、大体25000円です。2名で泊まるのが普通ですので、2倍すると50000円となります。 100株以上で半期ごとに宿泊無料券が一枚、平日限定無料宿泊券が一枚もらえるので、50000×2=約100000円が実質の優待の価値と考えられます。 今日の終値は1035円ですので、実質優待利回りは約100%となります。 優待券は無記名で、転売可能ですので半値で売れると考えると50%の利回りとなります。 つまり、現在のアールビバンの株価であれば優待が必要な方にとっては100%の利回り、優待が要らない方にとっても50%の利回りということになるのではないでしょうか? ※計算間違いがあり加筆、訂正させて頂きました。

Oct 31, 2005

-

アールビバン買い増し

今日は日経爆上げの中、私の主力株アールビバンが軟調なのでとりあえず、800株今買い増ししました。 これで7900株となりました。正確には母親用に100株あるのでぴったり8000株です。 安いところがあれば、まだまだ買います。

Oct 31, 2005

-

現在のポートフォリオ 最大の主力株は

現在は主力16銘柄、優待56銘柄の合計72銘柄に投資中です。 主力株と優待株の比率は3:1程度です。 母親から運用委託された資金もありそちらはほぼ優待株のみで20銘柄です。 それでは現在の主力株を投資金額の多い順に紹介してみたいと思います。 ただ、主力株といっても投資金額には大きな差があるのでとりあえず100万円以上の時価総額のものを紹介したいと思います。 1位はアールビバン(7523)です。現在7100株保有中です。先日優待新設を発表し、「タラサ志摩ホテル&リゾートの宿泊無料券(2名1室)」を100株以上で頂けるということでヤフー掲示板も色々な意見で大変盛り上がっています。 この会社は2ちゃんねるなどをみると確かに業務内容や営業姿勢に問題はあるようで、今回の優待新設も少し前にテレビで「絵画商法」が取り上げられたことも影響しているのかなと思いますし、なんとなく金貨の優待で人気のあったグローバリー(8745)にも通ずる「あやうさ」のようなものも感じられます。 余談ですが、グローバリーは私も金貨に目がくらんで保有していて6万円程度の損失を出しました。 現在私が一番懸念してるのは「優待券本当に使えるのか?」ということです。タラサ志摩ホテルは客室数114室で優待券は夏休み、ゴールデンウィーク、年末年始は使用できないので、現在5400人の株主数が、今回の優待新設で会社が想定しているという株主10000人以上に膨れ上がった場合、実際には予約が取れないという事態も考えられると思います。 また、優待券は他人に譲ることも可能とのことですのでたくさんの方が優待券を転売した場合、ホテルの収益に悪影響を与える可能性もあると思います。 ただし、財務状態は実質無借金ですし、PBR1倍割れ&配当利回りも3%近くあるので、これだけ優待が強力だと現在の1050円程度の株価にはやはり優待族としては割安さを感じます。 とにかくこれだけの太っ腹な優待なのでZAIなどのマネー雑誌で紹介されて、株価がじり高になっていくことは明白と思うので、少なくとも初回の権利取りとなる来年の3月まではじっくりとホールドしていくつもりです。

Oct 29, 2005

全90件 (90件中 51-90件目)