[投資一般] カテゴリの記事

全122件 (122件中 1-50件目)

-

ケチケチ作戦を進行中

今回は投資の話ではなく、Cost Savingの話。 復興増税、社会保険料増額(我々にとっては増税と同じですね)、消費税増税、子ども手当廃止など、相次ぐ財政・社会保障の立て直し政策が検討されています。大手証券会社の試算では可処分所得が数十万円減少になるという結果になっていると知りました。(直近の話では、上記のうち、いくつかに民主党は腰砕けになりつつありますが、トレンドは変わらないだろう) 一方、子どもは益々金食い虫に育ち、妻も子育てが一服して消費割合が大きくなり(いい年になってもジャニーズかよ)、これで増税攻勢となれば、この経済環境下(とこの年齢も考えると)で収入増加を見込むこともリスクがあり、勢い家計の見直しに着手せざるをえません(こうやって不景気になるんだぞう、民主党のドジョウさん)。 ひもじい思いをしない範囲で取り組めそうなケチケチ施策、いや節約に励むことにしました。目標として子ども手当分(2人)の減少分は節約できないか、という仮説で取り組んでおります。 1)生命保険料の見直し (年間85,000円)特に医療保険を見直し。加入当初は30代の前半台で、1日当たりの入院保険料を15,000円と、今にして思えばかなり厚めに見積もっていました。本などを読んで、いっそのこと解約してもいいかな、と思いましたが、妻に相談するといやだというので(そのくせ消費はSaveしないなあ)、万が一の場合の保険給付レベル(1日当たり入院費用等)を半額レベルに落としました。保険は蓄えがあると不要というものですので、頑張って投資して解約しても困らないようにしなければ...。しかし、節約効果は絶大で、年間85,000円程度にも上りました。投資で成果が出て、子ども向け教育費がいらなくなれば、解約しよう。 2)タイヤの履き替え (年間12,000円)クルマそのものが必要なのか、という議論があるのは承知していますが、やっぱりあった方が何かと便利で暮らしやすい、と考えております。未だに平成7年型のクルマで、駐車場ではみすぼらしくなってきています(お隣が真っ白なBMWでよい引き立て役)。エコタイヤに履き替え、燃費が約1リットル改善で試算して、約12,000円。 3)電気代の節約 (年間10,000円)これは以前ブログでご紹介した、蛍光灯型電球への切り替え、基本アンペアの切り下げ(基本料金が月約300円安くなる)、冷蔵庫を買換えなどで達成可能ではないか、と考えております。(参考)LED電球にすべきか、蛍光灯型電球にすべきか?('11/10/10) ちなみに、リビング、キッチン、バスの各電球を白熱灯から蛍光灯型電球に切り替えただけで、消費電力はここ2ヶ月で対前年同月比15~20%もカットされていますよ(また2ヶ月ですが)。 冷蔵庫を買い換えたのは12月上旬なので、今後も15%程度の消費電力の削減はいけそうな感触を持ちました。 4)カード決済を推進 (年間 +5,000円程度)公共料金のカード決済シフト(携帯とNHKは実施済み)保険料のカード決済妻のカードをメインカードの家族会員にして、ポイントを集約 試算方法として、決済金額の概算総額×2.0%(現在のカード会社の利用残高に対するポイント付与率。全体のカード利用金額に応じて加速度的に率が良くなる)のポイント総額を全額商品券に換算したものとしています。 現状112,000円程度で、あと子ども手当1人分をなんとかしなければなりません。ちょっと厳しいなあ。しかし、同額を配当で稼ごうと思えば、112,000÷3%=380万円近い元金が必要で、これはかなりしんどいので、頻繁に通帳を眺めながらケチケチにも励むこととしております。 5)調達原資 ちなみに、これら「省力化投資」の原資の太宗は皇太子殿下御成婚記念金貨の売却代金を充てました。「買い取り強化キャンペーン中」とのことで118,000円でした(結構いかがわしそうな貴金属屋でしたが)。 売るときに初めて知ったのですが、買ったときの価値は金貨2枚で10万円もしていなかったそうです。銀行時代の上司にだまされた(金貨売却前は15万円から20万円で売れると今回の 「投資」 の全額が賄えるという甘い期待があった)。価値は金の含有量(18g/1枚)×金のレートだそうです。私は11月上旬に売却しましたので、今は落ちているかも?記念なんて何の価値にもならないそうです。 1993年の6月9日の発売日で、10万円で買い、2011年11月3日に118,000円にて売却。IRRを計算したら、0.9%でした!!! 郵便局の定額貯金のほうが断然よかった! ちなみに私は更なる金の値上がりなんて信じていません(利子・配当を産まないものを金融商品と認識できないタイプで金への投資はやったこともやるつもりも無い。よいEXITだったと信じております)。 ちょっと話がそれましたが、ケチケチ、いや、節約もインパクトが非常に大きいと改めて実感いたしました。今風に言えば、 Smart Lifeってことになるのか? 応援よろしくお願いします。

2011/12/18

コメント(3)

-

Made in Cambodiaが流行りだす?

週末、久々に靴を買いました。近所のイトーヨーカドーで買ったのですが、その靴がMade in Cambodiaであったことを知りました。ステッチの縫い合わせなど、どれをとってもMade in Chinaより出来がよいのではないかと思えるぐらいでした。「カンボジア製って大丈夫かなあ」と最初は思ったのですが、 見た目はよく出来ているマーチャンダイジングにはうるさいヨーカドーの店頭販売「本革」(牛革)と表示あり一応、「Kent」のロゴが入っている(デザインもいかにもKentって感じのトラッド感) 値段は激安とまでは行かないまでも、牛革でこれだと許容範囲(隣に存置されていた別タイプの靴が、同じブランドで3,990円だったので、5,990円はやや高めに感じた)に違いない。 単に世間知らずだったのかもしれませんが、生産地がMade in Chinaから分散していく流れが加速化しているのでしょうか? これまでイオンでラオス製の靴下というのを見たことがあります。しかし4足1000円のようなものでした。 このようなしっかりしたもの(まだ未使用なので、正確ではありませんが)がカンボジア製(関係者には失礼ながら)とは、現地の方の腕前か日本の生産管理能力の向上か、さすがという気がしました(履き心地もいい)。 一応、仕事に履いて行く靴なので、NIKE(株を買いたいと思っている)とは選択する余地はありませんでした。 TPPに加盟すると、もっとバラエティに富んだ選択肢になるのだろうか、と思った。イトーヨーカドーはモノはしっかりしているが、GMSの平売り場なので、買い物の楽しみが半減する(日常って感じしかしない。ショッピングの楽しみがない)ものの、鈴木会長の息がかかっているのか、商品はしっかりしていることを再認識。品質・性能はいいけど売れないって製販関係なく、日本企業の弱点かなあ。けどモノはしっかりしていることを再認識しました。しかし、意外と穴場(けど7&HDの株は買う気が無い)。 応援よろしくお願いします。

2011/12/05

コメント(84)

-

東証・大証の経営統合 その2

仕事が立て込んでいるため、改めてこの問題は取り上げたいと思いますが、今朝の某大手町経済新聞社の記事ではザックリと 主導権争いでごちゃごちゃせずに、サッサと統合して、グローバルな金融拠点の地位を守るとに団結せよ。 という内容ではなかったかと記憶している。 特に統合比率等で揉めたように書かれているが、大証の場合は上場企業で、東証と利益規模が接近しているにもかかわらず、2.5対1などと吹っかけられれば、簡単に承諾できないと言うのは大証の経営者としてすごく当然だと思った。 投資家の利便性が改善するなどという大義名分が目立つが、独禁法上のシェア基準には抵触しないのだろうか? 統合で圧倒的な取引シェアになるのは目に見えている。 圧倒的シェアになってしまえば、取引コストが投資家(利用者ですね。この場合)に還元されるのか、それともプライシングパワーで不利益を被るのか、対岸の米国ではAT&TとドイツテレコムUSAの合併問題では、当局は裁判に持ち込んでいる(合併に反対している)。 また、統合比率が東証に有利(だと私は思う)であることや、裏口上場の様なステイタスを保持することが「投資家のため」になるのだろうか? 率直に言えば、ゴマカシM&A(と言っても言い過ぎではないと思う)を証券取引所自体が主導していて、投資家(利用者)により取引しやすい場を提供できる、と言えるのだろうか? もし、証券取引所自体が、日本の地盤沈下に悩み、東京での取引を活性化したいと思うのであれば、「小が大をのむ」取引でも、まっとうな統合比率(何しろ東証は非公開企業。非公開企業はDCF等でも流動性リスクで30%程度の減価を食らうはずで、こんな贔屓目な比率になるとは思えない)でも、もっとビックリするようなスキームでも、利用者(投資家)に、よい意味でサプライズを与えるような統合条件にしてもらいたいなあ、と思いました。TOBのプレミアムがたったの14%??? 2011年3月期の純利益は大証91億円で東証が89億円となっている。 単にオチ目な自分たちの存在感を引き上げるための統合では、あんまり意味ある統合とも思えない。定量的な分析が出来ていないため、言いたい放題でヤマ感的な部分があって申し訳ありません。ただし、投資家目線(特に大証の投資家)と顧客目線(この場合顧客は一般投資家)に立った統合には素直に思えなかった。また、普段投資しなかったり、ガバナンスと無縁な組織ほど、大義名分で美談化する傾向があるようにも思った。誰の 「ため」 のM&A??? 応援よろしくお願いします。

2011/11/23

コメント(2)

-

悲観で買うのは難しい

今月は休むことになったのだが、金融株があまりにも悲観に振れ過ぎているのではないか、と6月頃からずっと思っていました。けど結局、この間は金融株を買わずじまい。悲観の中で買うことの難しさを改めて知りました。 所有株にはHSBCとアフラック(アメリカンファミリー生命)がありますが、どちらも無茶苦茶に下落していて、「何%下がったら機械的に損切り」なんてルールがあれば、確実にどちらもサヨナラしているはずです。なぜ下がったのか、といえばユーロ危機と景気後退観測に違いありませんが、アフラックはその資産運用のかなりを欧州の銀行の社債(サムライ債など)や優先株・劣後債などに投資しており、かつPIIGSへのエクスポージャーも大きかったからです。 アナリストの人もアフラックへの見通しに弱気で(今でも弱気)、この間買うのに躊躇していました。 そこで、3Q決算を見てから考えよう、ということになり、先週決算発表がありました。 結局、日米ともしっかりした増収増益基調にあって、投資適格以下の運用資産の処分のかなりの部分は終わっていると説明(ギリシャ・ポルトガルの債券はないと説明)し、10%の増配を発表しました。(円高を差し引いても)PL面での堅実経営を改めて確認した次第。BSはまだ膿を出し切っていない可能性が少し残る。 会社側は円高を利用して、運用資産の減損・売却損を埋め合わしているようだ(全資産の7割近くを円で運用している珍しい米国企業)。 株価はその前後のEU危機収束に向けたメルケルさんの発言などで大幅なラリーで一気に上昇してしまいました(こうなると想定していたものの、確信と言えるほど自信はなかった)。 ちょっとボラティリティが大きすぎて、こういった場面で手を出すのにはもう少し訓練が必要だと思いました。お化け屋敷かジェットコースターに乗った気分でこれを楽しめる余裕はまだないなあ。 生命保険会社の収益構造は本質的には損をするはずがないのですが、資産運用を誤ってしまうと大変な目に合ってしまいます(日本でもアクティブな運用を行った生保ほど「危ない生保」とレッテルを貼られる。当社が特別危ない運用をしているとは思えないが、リーマンショック並の冷や冷やものでした。 相場雑感株価全体はこれで安泰か否かはわかりませんが、とりあえず超悲観は織り込んだようです。 ただし、業績面においては、QE2の副作用でもある原材料高を十分に価格転嫁できない消費財メーカーは苦戦しているようです。人員削減を発表しているところもあり(P&Gなど)。 上流のエネルギーや素材メーカーでも、単価の上昇による恩恵をフルに受けていますが、数量は頭打ちに近い状況が見られます(シェブロン、ダウケミカル)。今後は単価を下げて数量をさばかないと稼働率が落ちてしまいます。 第4Qはサプライチェーンの上流企業は第3Qと比較して単価減・数量増が想定され、下流企業はまだ原材料高を十分に吸収しきれていないので、下流企業は対前年比増益をキープするのはきついのではないか(フォードやP&Gは難しそう)。 上流企業について今期はともかく、来期には単価減は避けられず、それを補うほどの数量増と言うほど景気の回復も期待できずに、決算がきついかも。 可処分所得以上の伸び率以上の消費をしているアメリカの個人消費の状況などと合わせると、もう一回インフレ率が下がる可能性もあるのかなあ(ということは来年の夏ごろにダメ押しのQE3?)。 個人的に2012年の前半は弱気ですけど、2011年を見ていると、だからと言って株価がどう反応するかは別問題ですね(アメリカのGDPが一番冴えない時期に株価が上昇し、一番マシだった時期に株価が最悪でしたから)。 日本人としてはドル高による米国物価や商品市況の安定を期待したいところですが、その気はなさそうですね。レパトリ減税(米国企業の海外現地法人が米国本社に配当などで送金する資金への課税を免除する案。現在有税なので、企業は米国外の現預金を寝かしたような状態になっている)は否定されていますし・・・。 為替介入はタマがいくらあっても足りない(今日の介入で75円を切るのは難しいような気もしますが)。当面は11月中旬から下旬に今年最後の買いを想定しています。それ以降は来春かなあ??? 応援よろしくお願いします。

2011/11/01

コメント(0)

-

「投資家が大切にしたいたった3つの疑問」by ケン・フィッシャー

投資家が大切にしたいたった3つの疑問著者:ケネス・L.フィッシャー価格:3,990円(税込、送料込)楽天ブックスで詳細を見る 最近読んだ投資本の中ではよかった。ピーター・リンチとは一味違う内容。 ケン・フィッシャーとは著者のケン・フィッシャーは、あの偉大な父、フィリップ・フィッシャーの息子です。親子揃って、投資の世界で成功を収めています。ケンは300億ドル(約2.3兆円)もの資産を運用する株式ファンドのマネー・マネージャーとして、Forbsのアメリカ長者番付上位400位の中で、2011年でも263位、約17億ドル(約1300億円)の資産を有しているとされています。 しかし、投資のアプローチは父親とやや違っているようで、分散ポートフォリオでベンチマークを上回る成果を挙げることが重要だといっています。偉大な父は、少数精鋭のテクノロジー株(ゼロックスやモトローラが有名)に集中投資をして、投資先の情報を町の立ち話レベルまで調べ上げて、徹底的にBuy & Holdするというスタイルで、現在のウォーレン・バフェットに影響を与えたといわれています。 一方、ケンの方は著書の後半では、「銘柄選びにはたいした影響力が無い」と、バフェットやピーター・リンチなどの信奉者にはショッキングなことを言っています。ちょっと皮肉屋で風変わりな人のような印象を持ちましたが、鋭い洞察力だと思います(なぜか、父より医者だった祖父の話が多いので、父に対抗意識があるのかもしれない)。 肝心の本の内容は700ページ以上もある読みごたえのある分厚い本ですが、★4.5ぐらいは上げてもいいと思います。わずかにやたら長文であると言う点を除いては。また、リーマンショック前に書かれていますので、リーマンショックを予想していたかどうか、これではわかりません。 本の要点は、特に株式投資においては、投資の世界で一般的に言われていることを鵜呑みにせず、自分なりに調べ上げて、それが間違いであると気づき、なおかつ株式にプラスであるとわかれば、そちらの方向に賭けるべきだ、ということでしょうか。ジム・ロジャーズ的なアプローチと言えるかもしれません(ただし、ジムのように実地調査をすることはあまりなさそうだが)。事実を元に行動ファイナンスを活用すべし、といったところか。 たとえば、財政赤字は株式によいことだ、とケンは例示しいています。アメリカの財政赤字がピークになったそのときが株のボトムで、財政黒字になろうものなら、株式相場に弱気になるほうがよい、とアドバイスしています。財政政策が経済活動を刺激するからだ、と経済学の基本的なことなんですが、財政赤字になると世論は国家が赤字で沈没するかのような大騒ぎになって、株価も下落するのが、パターンです。 このように、他人にはわからず、自分だけが知っているようなパターンを彼は「資本市場テクノロジー」と、やや大げさですが、名づけて、自分なりの資本市場テクノロジーを作り上げて、株式市場で優位に立つことが、市場平均に勝ち続けるコツだ、といっています。1997年から2006年までの10年間で11.5%の年率リターンを挙げています(S&P500は9.8%)。彼は1980年代にPSR(株価売上高倍率)という株式評価法を編み出し、今では世間一般の株価指標として活用されている。彼の最初の「資本市場テクノロジー」だ。 タイトルの3つの疑問とは実際には間違っているが、信じているものは何かあなたに見抜けて、他人に見抜けないものは何か私の脳は自分をだまして何をしようとしているのか となっています。1と2は財政赤字が株式に悪くなく、実はよい、という点。3番目の疑問は、自信過剰にならないために、意思決定をする際、立ち止まって考えよ、と促しています。 彼は、株式市場は人間の古くからの本能に逆らわないといけない場面が多く、誰にでも平等に恥や屈辱を与える憎い存在であるといい、株式相場のことを「大いなる屈辱をもたらすもの」と呼んでいます。「大いなる屈辱をもたらすもの」のことを、ベンジャミン・グラハムはもう少し、インテリに「ミスター・マーケット」と呼んでいました。 この「大いなる屈辱をもたらすもの」に打ち勝つことが、よろこびだといっています。 打ち勝つためには、他人は知らないが、自分だけが知っている事実があれば、そこにオーバーウエイトして(多くは株式相場全体の見方やセクターの見方であったりする)、ベンチマークに少しずつ勝ち続けることが結果的に資産を増やす方法であるといい、リターンを極大化することはその分リスクも負うので、極大化を目指すべきではないともいっています。大いなる屈辱をもたらすもの は、いつでもどこでも突然やってくる、という警戒心も持ち合わせています。この辺のリスクを小さくするスタイルは、バフェット系とは違う発想ですね。ちなみに、ケンはバフェットを天才と評していますが、彼は株式投資家ではなく、「非常に優秀な保険会社のCEOである」、といい、バークシャーの株式とS&P500を比較しても、流動性が違いすぎるので、単純比較すべきではないとも言っています。(ちなみに自分はピーター・リンチ、ジョン・ネフ、ビル・ミラーと同じ類だといっています) 彼の本では、株式投資に対峙する姿勢や方法がよく書かれていて、投資そのものについて学ぶべき点も多いですが、カリフォルニアに住む人の常でしょうか? 以下の点は立派です。彼は自分で発見した資本市場テクノロジーが他人に知れ渡っても別段かまわないと思っている点です。自分だけ知っている秘密が知れ渡ると、相場で不利になるのですが、自分が常に競争力を保ち続けるためには、絶えず革新を継続していかなければならないので、知れ渡ってしまえば、次を考えればよいと思っています。過去にしがみつかない点は、今の日本が学ぶべき点かもしれません。 さて、喫緊の課題は当面の相場動向。ユーロ圏の通貨危機、アメリカ経済の2番底。この本を元にしてみると、「何かが起こることで「プロ」の意見が一致した場合、それはかなり長い時間で起こらないだろう」「プロが皆同じ意見を持っている(万年弱気派を除く)、これが将来起こることと起こらないことを見分けるための最初の重要なステップだ」と記載されています。 以下は完全な私見ですが、サブプライムショックを、プロは甘く見ていました(サブプライムが全部破綻してもGDPのわずか数%とか)。ユーロ危機は皆悲観的に見出しました。 もっとも、あたる確率が70%以上ぐらいで、30%は外れる可能性もあるので、過剰なリスクは取るなともいっていますが・・・。事実70年代のダウ平均は10年間で50%程度の相場の上げ下げが連続したすさまじい相場でした。今と似ています(昔から高いボラティリティはあったのですよ)。 自分だけが知っている事実を最重要視する、というのは、確かフィリップ・フィッシャーも少数株をホールドし続ける要件にしていたと思います。この点ではフィッシャー家の投資流儀をケンも引き継いだのでしょう。 彼は28年にもわたってForbsに株式コラムを寄稿していて、私も今回、ブログにリンクを貼り付けました。Ken Fisher Portfolio Strategy彼のタイムリーな株式相場への見解が書かれているようで、今後読むようにしたいと思います。 秋の夜長でも700ページはきついかも。 応援よろしくお願いします。

2011/09/25

コメント(0)

-

外貨投資、外国株投資、海外分散投資の意味をもう少し考えよう

最近やたら海外分散投資、とか、外国株投資、とか、外貨投資など、いわゆる外国投資が盛んに言われています。企業も円高を利用して海外M&Aが盛んになっています。 理由は国内での停滞感が一層顕著化してきたからでしょう。 ただ、「国内に投資先がないから海外に」、という理由はわからないでもありませんが、もっとプロアクティブといいますか、積極的な理由で外国に関する金融商品に投資して欲しいなあ、と勝手に思います。 私は銀行員をスタートとして、色々な企業やその外部環境を調べたりや経営者にあって話を聞いたり、文献を読んだりしてきました。国内の企業等と比較して、圧倒的というとやや国内企業に失礼ですが、明らかに優れている(と認めざるを得ない)企業がたくさんあります。(もちろん国内にも優れた企業、投資対象は残っていますが、多くは規模が小さく、創業者社長が優秀であることが成功理由で、その後のSustainableな成長は未知数であるような企業が多く、Buy & Holdには躊躇してしまう) 外国企業といえど、投資先の戦略や経営者の考え方、何を重視しているか、などそれなりに理解できます。そういった考え方やその実行力は、やはり既にグローバル経営で優位に立っているだけあり、「なるほど」 と思えることも多く、結局自分の物の見方に影響を及ぼします。英語ももっと活用できるようになった方が情報源も増えて、自分にとって、視野を広げるはずです。知識のガラパゴス化を避けるには直接、マクロレベルで何が起こっているかを知ることが何より有効だと思います。日本のマスコミのレベル感では、グローバル経済を理解するにはあまりにもニュースが少なく、かつ内容も乏しいと思われます。例えば、日本のマスコミでは日銀の金融緩和は「異例」で「限界」と伝えられていますが、海外では「あんたももっとお金を印刷したらいいじゃない?」って感じで、政府・日銀は無能のように伝えられています。 生きたグローバル経済を自分の投資先から学んで、配当やキャピタルゲインももらえる(可能性が十分ある)というのが外国投資、と行きたいものです(しかもあなたが寝ている間に、地球の裏側であなたの代わりにガイジンが働いてくれます)。 企業に投資しているようで、実は自分にも投資していることになりませんでしょうか? もちろん為替差損など特有のリスクも内在しますが(注:円高になると日経平均も下落しますので為替リスクは国内でも同じ。ドル安やユーロ安になると現地企業の株は上昇するのである程度相殺される)、優れた企業の一部を株式市場を通して、保有することで見えてくるもの、理解できること、それから逆算して、どうすべきかなどを見つけることの方がよっぽどいろんな意味で有益だと思います(外国企業が全て良い、と申しているのではなく、よくない点はよくない、と取捨選択できるようになれば、それでご自分にプラスではないでしょうか?)。 よい意味でも悪い意味でも(あまり悪い影響をもたらす企業に投資をお勧めできませんが)、教材になる企業がたくさんあるのに、ファンド等のお任せ商品で済ましてしまうのもモッタイナイようにも思います。英語は始めはとっつきにくいですが、企業の戦略や業績はわかり易いので(逆に日本企業の方がやたら細かいIR内容にこだわるくせに、肝心の成長戦略が総花的で曖昧だったり、実行力が伴わなかったりする)1~2社なら負担感も小さいのではないでしょうか? 海外分散投資、というセールストークに乗せられて、何となく、というのはせっかくの資金がもったいないように思います。投資商品、投資対象を理解することで、自分が得るもの(悪い商品だったということが後でわかっても、授業料と考えれば)もあるはずですので、積極的な理由でやって欲しいなあ、と思います。難しいと思えば辞めた方が無難です。 応援よろしくお願いします。

2011/09/22

コメント(1)

-

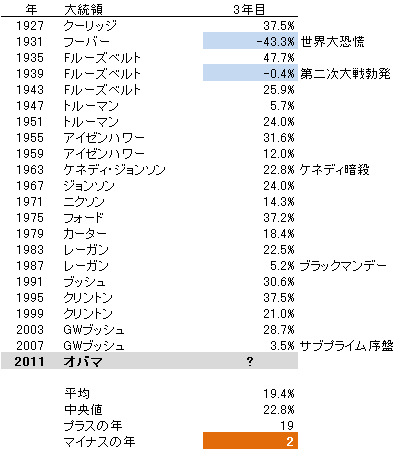

株式相場後半戦 大統領任期3年目のアノマリーを覚えていますか?

こういった図は、よく年初に見ます。不況の再来が言われてこの方、もう一度振り返りましょう。これはS&P500(1957年以前は500社ではなかったが)の1927年以降、アメリカの大統領の就任3年目の年間リターンを集計したものです。現在S&P500は▲3.86%とマイナスできています。残り約3.5ヶ月、戻せるかな? 1923年ごろにS&P社が株価指数を発表して以来、22回目の今年、大統領任期3年目のマイナス年は2回しかなく、それも世界大恐慌のさなかの1931年とナチスドイツによる第二次世界大戦の始まった1939年の2回だけです。第二次大戦後は「全勝」です。 プラスの年でも、一桁リターンは3回しかなく、多くは20%を超えるホームランの年となっています。その3回のうち、1回はブラックマンデー、もう一回はサブプライムバブル崩壊の序曲が舞った(第一次??? パリバショックなど)2007年です(あれでプラスリターンだったというのもすごい)。 ギリシャの破綻やアメリカ景気の2番底などいろいろ取り沙汰されていますが、個人的な見解では相当悲観的な見通しを織り込んだように思えます。 これから想定外の出来事(ギリシャの破綻がイタリアまで連鎖反応し独仏伊の銀行が相次ぎ破綻など)が起こらない限り、せめてマイナスリターンは避けられるような気がしております。もっとも来年の相場はまったく白紙ですけど。 ちなみに4年目は21回中17勝4敗でプラスリターンが多く、平均で+9%となっています。前回2008年のサブプライム崩壊で▲38.5%となったのが大きく足を引っ張っています(08年が無ければ13.4%の2桁リターン)。 大統領は就任後にもっとも力があるので、中間選挙前に目玉法案を可決することに全力を上げるそうです(今回も医療制度改革法案や金融制度改革法案などを2年目までに仕上げた)。 市場は、規制強化のような財産権の自由が失われる法案を嫌うため、就任1・2年目はあまりリターンもよくないようです。一方、3年目となれば、大統領サイドも再任または「次の選挙」への布石を打つため、市場よりの政策を打ち出しやすいといわれています。今回も給与減税とかを打ちました。さらに、市場側も大統領の手の内が理解できるようになるため、サプライズが少なくなるようです。 そういった政治と市場のコミュニケーションが出来てくるのが3年目ということのようです。今年は夏場に、債務上限の枠組みでオバマのリーダーシップ欠如が問題視され、さらに米国債AAA陥落などが起こりました。最近では「バフェット増税」を議論しだすなど、アンチ市場的な議論がささやかれていますが、どうなるでしょうか?一方、FRBが追加緩和策を打ち出す(オペレーションツイスト)との観測が大勢を占めています(空振りは無いでしょう。円高要因ですね)。 相場の論点はもはや失業率や不動産価格(多少の下落では影響ないと思う)ではないような気がしますけど。 まあ、そんなに悲観しなくてもいいだろう、という程度の話ですね。結局。応援よろしくお願いします。

2011/09/19

コメント(0)

-

スウェ―デン、サーブ・オートモービルが破産の危機

スウェーデン地裁:サーブ・オートの資産保全を拒否-破綻不可避か ブルームバーグのこの記事によると、スウェ-デンの地方裁判所は、会社更生を申し立てたサーブ・オートモービル社の財産保全を拒否したようだ。 スウェ-デンの倒産法はよく知りませんが、日本的な感覚ですと、裁判所はサーブに再建の目処が立たないと判断したと言うことになります。 会社更生は会社が将来の再建に向けて、一時的に債務者企業の背負っている借金を棚上げにして、身の丈に合った借金に組み替えて、ヘアカットしてもらうための法的枠組みです。多分これは西側諸国では太宗では同じではないでしょうか? 返済を一旦棚上げにする際、債権者がバラバラに債務者企業と交渉して、「抜け駆け」しないようにするために、裁判所が「黙って支払っちゃだめよ」と宣告することが財産保全という感じです(債券者は皆、法的処理の下では平等でなければならない)。 裁判所が申し立てを却下したと言うことは、再建は無理だと判断した、と想定されます。 記事によるとサーブは上告すると言っていますので、まだ決まったわけではない(けど、この報道を知ったら、誰も部品や材料を納品しないだろうから、運命は...。)。 サーブはリーマンショックの時にも政府に支援を求めて拒否され、オランダの企業が買収しましたが、再建は困難のようです。もう一つのスウェ-デンの自動車メーカーでフォードの子会社であったボルボは中国の吉利に売却されました。 スウェ-デンでは自動車産業は斜陽産業のようです。 スウェ-デンでは、個人に対しては手厚い社会保障が行き届いていますが、企業には厳しい生存競争を課しています。競争力のなくなった産業に依存しても国家はよくなりません。高付加価値を生む産業を支援することで、結果的に国全体が発展するという信念を持っているようです。従いまして、今回のように市場競争力を喪失した企業には政府は支援しません。 その代り失業者には失業保険や職業訓練など手厚く保護しています。要するに経営者や資本家ではなく国民側に立った政策を貫徹しています。それが結局、国家や経済全体の活性化や成長に結実すると言う判断が作用しています。低付加価値産業から高付加価値産業への労働者の移転を促すのです(積極的労働政策とか言われています)。 スウェ-デンはかつて、バイキングで有名だったことや自国で豊富な鉄鉱石が取れることなどから製鉄業や造船業が盛んだったようです。しかし、オイルショックを経て、こういった産業は採算性が悪化したようです。当時は産業支援を行ったようですが、うまくいかず、税金の無駄遣いであると判断したようです。その教訓が生かされているようです。 今では、IT(エリクソンが有名)、製薬(アストラゼネカ)や日本でもすっかり有名になったIKEAやH&Mなどがスウェ-デン経済を引っ張っています。最近マイクロソフトが買収したスカイプもスウェ-デン発です。また再生可能エネルギー(バイオマス)などにも取り組んでいて、そういった方面で雇用を吸収する模様です(但し、今は失業率も高い)。人口1000万足らずの国で、これだけグローバル企業がポンポン出現するのですから大したものです。 製鉄、造船、自動車産業...。日本ではまだ基幹産業ですね。なおかつ、景気対策で資金が投じられ易いですね・・・・(緊急円高支援とかやるんでしょ?)。スウェ-デンとは大違い。古賀茂明さんという経産省の官僚が書いた「官僚の責任」(PHP新書)によると、彼は中小企業への取材から得たことの一つとして、中小企業の経営者は政府に支援など望んでいないとのことです。退場する企業にサッサと退場してもらわなければ共倒れになる、と。これは大企業でも言えることでしょう(国内での過当競争)。 サーブの将来は暗い感じがしますが、スウェ-デンは今後も、小さいながらきらりと光る先進国であり続けるような気がします。「自立した個人」に基づく大人の国って感じで、見習うべき点は多いですが(全てを見習う必要もないが)、今の日本ではこういった国家・国民の意識が先進国な国に追いつくのに大変ですねえ。 消費税25%でも、国民の信頼を得てしっかりした国家運営がされている国と、5%でギャーギャー言う国。税率の問題ではなく、税金が「年貢」と思われているうちは増税は反発を買いますね。 日本では、年貢と思わせる国家と、年貢としか思っていない国民の双方が真剣に考えるべき時期がついにやってきたということでしょうか? 増税がドジョウの餌にならなければいいが…。

2011/09/09

コメント(10)

-

カーリー・フィオリーナ、HPQのPCビジネス分離について語る

アメリカのヒューレットパッカード社(HPQ)は、先週パソコン事業の分離を検討し、ソフト会社を買収すると発表。相場急落側面であったことや、ソフト会社の買収価格が高すぎたこと(プレミアムがなんと80%!)や、世界1位のパソコンビジネスの分社・分離検討(タブレットPCを作るといった直後の決断)など大胆すぎるプランであった等により、株価は1日で20%も急落しました。 このことについて、ブルームバーグがかつてのHPQのCEOだった、カーリー・フィオリーナにインタビューをしています。 Fiorina on HP's Strategy, PC Business Spinoff (ビデオを埋め込めなかったので、上記リンクでご覧ください)カーリーは、非常にきれいで、明確な英語でしゃべっていますので、聞き取り易いです。 2002年、彼女は委任状争奪戦の末、コンパックコンピュータをヒューレットパッカード(HPQ)に吸収合併しました。旧コンパック株主に新株を割り当てるため、旧創業家株主側から希薄化を嫌がられ、大きな反対に合ったことが委任状争奪戦に発展した原因でした。その後ITバブル崩壊などもあり、思った結果が出せずに、2005年HPQのCEOをクビになってしまいました。 彼女がCEO生命を賭けて主導したとも言えるパソコン事業を今や分離する方向性にある、ということについてどう考えますか? というのがインタビューの主旨。 それについて彼女は、CEOたるもの、会社の将来の成長について考えるべきで、過去の結果にすがっていてはいけない。PCビジネスの本質がiPadの出現ですっかり変わってしまった。企業経営者は会社を将来にわたって持続的に利益成長させて株主価値を最大化しなければならず、テクノロジー企業は、その方向に投資を続けなければならない。HPQはゴタゴタ続きで株価が急落しており(前任CEOのマーク・ハード氏もクビになってしまった。そのハード氏は、オラクルのCOOとして厚遇されており、HPQの面子が台無しとなっている)そういった環境の中での経営陣の決断だったのだろう。その決断は尊重しなければならない、といった趣旨を語っています。(もっともPC事業は世界1位のシェアになって、儲かっていたし、サーバーやストレージ事業などグローバルに展開して成長できたと成果も強調)。 またHPQがソフト事業に乗り出す(今回の決算発表時には、英国のソフト会社を買収することも発表されている。何となくIBM路線を目指す印象)ことについて、HPQは過去数年ソフト会社を買収しており、今回もその一環であるが、規模や金額が大きいので大きな挑戦だとも語っています(もっとも、現在のCEOは独SAPの出身の人のはず)。(ただし前回のナントカというソフト会社もべらぼうな価格で買っていた)この辺は、優等生発言?の域が出ませんが、新しい英国の企業をHPQに統合することや、大胆なリストラの遂行能力が問われる、とチラリと本音も覗かせています。 彼女によれば、HPQは「各従業員が自分の仕事に非常に造詣深く、プライドを持って仕事をしている。意思決定のプロセスは非常に複雑で、CEOが会社を引っ張っているというよりは、CEOは会社を代表しているだけで、マネジメントがタフ」なので、そういった人たちをまとめて行くのは並大抵ではないと言っております。要するにHPQのような大企業(またはHPQに特有な名門意識?)では、組織防衛能力が高く、彼女も苦労したようです。最後は彼女自身が 「抵抗勢力」 の影響なのか?クビになりましたね。最近のフィオリーナは、乳がんの手術後、カリフォルニアの上院議員選挙に立候補しましたが、選挙途中に病気で入院してしまい、現職候補者に敗れてしまいました。2010年という年も彼女に逆風だったのかもしれません。失業で困惑するアメリカにおいて、CEO時代に3万人のアメリカ人をリストラして、何億円もの報酬をもらっていたやつだ、とネガティブキャンペーンをされていました。 個人的には力強い彼女のリーダーシップは好きなんですが、あちらでは好き嫌いの激しい部類のタイプのようです。体力的にも第一線復帰は厳しそう。世界でもっとも影響力のある女性の第1位に選出されたと思えば、最もできの悪いCEOの第19位に選出されたりされていました。 日本人が見るべき注目点は、世界1位の事業を分離してでも、将来の利益成長(または経営効率強化)にまい進するアメリカ企業のど根性と言うべきか、ダイナミックさと言うべきか、大胆な方向転換でしょう(私は仮に日本企業がダウ平均に入れるのなら、HPQに代わってキヤノンが入れる可能性があると思っていましたが、この戦略が当たれば、それも難しくなるかもしれない。カーリーも言及していますが、経営陣の実行能力にかかっている)。どこかの超有名な日本の電機メーカーは、数年来赤字続きのテレビ事業に固執していますね。これとは大違い。黒字のうちに世界1位の事業を切り離すのですから。 肝心のHPQの株を買う予定は今のところありません。多分バナナのたたき売りの様なバリュエーションだと思いますが、自分の投資戦略に集中したいと思います。今のところITソフトウエアセクターはIBMで長期ホールドする予定です。 参考「私はこうして受付からCEOになった」カーリー・フィオリーナ著 ダイヤモンド社 私はこうして受付からCEOになった著者:カーリー・フィオリーナ価格:1,680円(税込、送料込)楽天ブックスで詳細を見る これを読むと、男女雇用機会均等時代の初期に出世した彼女の並々ならぬ苦労が赤裸々に描かれています。村井章子さんの和訳も絶妙。キャリアで悩む女性には、おススメの一冊。日本で彼女のような仕事振りはなかなか容易ではありませんがガッツは伝わってきます。 余談ですが、パソコン事業を分離売却した場合、ティッカーシンボルはHPに戻るのでしょうか?(元来HPだったもをコンパックを合併したことでHPQとなっていた) 応援よろしくお願いします。

2011/08/24

コメント(5)

-

ソシエテ・ジェネラル銀行 火の無いところに煙は立たない?

仏銀2位のソシエテ・ジェネラルバンクの株価が急落しています。PIIGS向け国債ポジションの多さなど財務内容が悪く、投資家の疑心暗鬼が高まっています。 さて、このソシエテ・ジェネラル銀行、覚えている人は覚えているはず。つい3年前、トレーダーが約7600億円(当時の為替レート)を一人で大損を出して、大いにもめたあの銀行である。 ジェローム・ケルビエルという若いトレーダーが約500億ユーロのロングポジションをヘッジなしで持っていたということのようだ。詳しくは私の昔のブログをご覧くださいソシエテ・ジェネラルの不祥事とフランス企業の買収防衛 2008/02/08 当時も「内部管理がずさん」とフランス当局に指摘されている。 フランス当局は銀行株の空売りを禁止したようです。 ギリシャ危機、PIIGS問題など騒がれて久しく、ずっとこの事件とこういった銀行の内部管理体制に疑問を持っていたので、なんとも薄気味悪いものです。ウオーレン・バフェット氏も「ゴキブリが1匹しかいないということはない」(趣旨)と常々おっしゃっています(ツイッターでバフェットbotをフォローしていると、内容を覚えてしまいます(笑))。ケルビエルだけが失敗ポジションだったのかなあ? 日本の銀行も内部管理がずさんといわれましたが、あのような資産デフレを経験したことも無く、右肩上がりで、インフレが不良債権の傷を自然と癒してくれるような経営経験しかなかったので、90年代の資産価格の急落に対応した管理体制などありませんでした(昔は会社更生とかあっても、不動産価格が上昇するので、担保弁済が一杯受けられた)。 2度にわたって実施されたストレステストが、やっぱり「やらせ」に近いものだったということが早くもばれてしまうのかもしれません。 専門的にうまく理解できていませんが、流動性枯渇による破綻の可能性はまったくゼロでもなく、ソシエテ側が、資本増強など投資家を安心させる策を打ち出すのが、最良の策のように思えます。魔女狩りが始まると、魔女が捕まるまでは終わりません。 けど個人的には、悪いものは早く出し切って欲しいと思います。東西問わず、問題は事前に解決して欲しいなあ。先送りはもうごめんです。 応援よろしくお願いします。

2011/08/15

コメント(0)

-

NYダウ一気に11,000ドル割れ

木曜日、金曜日、月曜日とよく落ちましたね。火曜日深夜ではFOMC期待と下げすぎのリバウンドで少し戻していますが、物足りません。 これまでアメリカ景気はソフトパッチの領域を依然うろついている(経済指標は良し悪しが入り混じる)米国債の格下げ発表中国の物価上昇止まらずEC財政事情のゴタゴタ という出来事が出てきました。米国債の格下げは、もう2年前から言われていたことなので、いまさらという感じが漂っています。ジム・ロジャーズは「Just Printing Money」とFRBの方針を批判し続け、AAAの資格がないと従来から言及していました。 PIIGS諸国の財政状態については、これもずっと以前から言われていて、本丸のイタリアに切り込んできました。市場はEU結束の本気度を試しにかかったのかもしれません。 米国の景気見通しは、依然はっきりしませんが、景気後退(GDP成長率がマイナスになることを意味する)ではなく、低成長(1から2%)という「ニューノーマル」の可能性を示唆しています。 不気味なのは中国のハードランディングだけですが、CEO達の決算発表では相変わらず、中国への強気発言が崩れません。 欧米の不安定事情は今回の暴落で結構織り込んだのではないか、と思っています。 チビチビ買い下がっています。今日は相場が上がっているので買っていませんが・・・。 暴落前に幸運にも利益確定した日本株の資金その他をすべてドル換金して、ダウ平均構成銘柄の個別株の狙い撃ちを行っていこうと思っていますが、全額を使い切るわけにも行かないので、様子見ながらにならざるを得ませんが・・・。 2Qの企業側の業績ガイダンスを聞いていると、第三、第四四半期について、アメリカの経済回復をゼロと見込んで現状のガイダンスを行っている様子が強いので、よっぽど消費者心理が冷え込まない限り、雇用状況を見ていると、低成長ながらもノルマ達成が可能ではないかと思っています。ということは、株価が割安になった、と個人的には考えます。ダウ平均という 「世界選抜」レベルの企業群の大安売りです。 要するに「米経済は3%成長すると思っていたのに、何だよ」とがっかりしたところに、債務上限問題、格下げ、EU財政問題の蒸し返しなどの出来事が連続したということでしょう。 今日のバーナンキFRB議長発言や木曜日のInitial Jobless Claimsが減少するか、などが目先のポイントかな??

2011/08/09

コメント(0)

-

新聞業界について

新聞社がひとたび支配的な地位を築けば、品質がよくなるか悪くなるかの鍵は読者市場ではなく新聞社自体が握っています。品質のよしあしにかかわらず新聞社は繁栄できます。この原理はどんな事業にも当てはまるわけではありません。品質が悪くなれば業績も悪くなるのが一般的です。 読者市場が新聞に高い品質基準を求めてはいない以上、新聞経営者自身がそれぞれ自紙の基準を設けなくてはなりません。 この痛烈な新聞業界批判?は記者クラブ批判で有名な上杉隆氏ではなく、なんとウォーレン・バフェットの1984年の株主への手紙からです。 アメリカでも日本でも新聞社の実態は似たり寄ったりでしょうか。もっとも両国とも「繁栄」はインターネット企業に取って代わられましたが。バフェットさんの説明能力はすばらしい。もっともバフェット氏は、バッファローイブニングニュース社とワシントンポスト社への多額の出資と取締役として、2社の経営陣は高い品質基準を設定していると賞賛していますが・・・・。 「読者市場が新聞に高い品質基準を求めてはいない」この部分は考えさせられます。

2011/07/13

コメント(0)

-

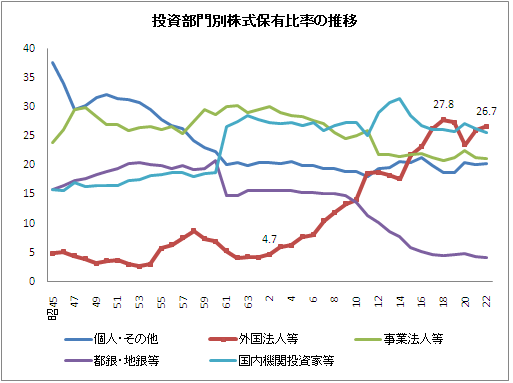

日本株式市場における外国人持ち高比率の推移

1:ニッポン株式会社のガイジン度6月20日に東証で発表されています。22年度の比率は26.7%だったようです。過去最高だった2006年度、2007年度の27.8%、27.4%に次いで史上第3位の比率でした。 外国人持ち株比率は、バブル時の平成2年度は4.7%に過ぎませんでしたが、どういうわけか、バブル崩壊とともに増加傾向にあり、ITバブル崩壊でやや小康状態となりましたが、その後も順調に増加を続け、平成16年度には27.8%に達しました。リーマンショック時には落ち込みましたが、それでも昨年はピーク付近まで回復しており、日本株って結構人気がありますね? 東証の資料では、外国人の国籍まで判明しませんが、最近では中東オイルマネー説や中国系ソブリンファンドの噂もあり、企業のIRの方はドバイに会社説明に飛ぶなどということも言われております。 2:何を買っているのか? 外国人保有比率の高い業種と低い業種のランキングです。(これも東証の資料から) 人気業種の鉱業というのは、社数も少ない(住友金属鉱山ぐらいじゃあ?)のですが、総合商社が鉱山株化している点も勘案すると、投資ストーリーから考えても外国人が買い易いのかもしれませんね(資源獲得→中国 商品値上がり→増収増益)。 保険業も意外でしたが、確か外資の投資ファンドが企業再編の火付け役になっていたと思います。また、損保の準備金の引当がグローバルレベルで見ても割高だとか言う理由で、PBRが押し下げられているという話を聞いたことがあります(個人的にはそれでも魅力を感じたことはないけど...)。 3位以下は、まあ、日本的な感じ。不動産ってのは中国系??? 不人気業種は規制や事実上の規制とも言える省益?で守られている業種がズラッと並びました。空運ってANAぐらいじゃないのか...。 3:どれぐらいの金額を買っているのか? 外国人投資家の売買動向(億円単位) 外国人保有比率の動向を考えれば、当たり前かもしれませんが、ここ10年ではリーマンショックを除いては買い越しが続いています(億円単位です)。 4.ガイジンは投資が上手なのか?さて、前回の「ニッポン株式会社と株式相場」では、『一株当たりの価値を大事に経営してもらえないと、日本株なんて買えないよなあ』と言っていましたが、あれれ?外国人投資家は、バブル絶頂のころは日本株をうまく避けていたようにも思えますが、その後、TOPIXの下落基調とは正反対に(相対的に)買い漁っている、という構図になります。 単純に80年代後半から90年代の(日本を除く)先進国における強気相場の影響で、日本にも分散投資資金が入ってきただけなのかもしれませんが...。 外国人から見放されるとか、日本から拠点を移したとか、何だかんだ言っても、彼らも買い続けている点が興味深いですね。 ドルベースでみた場合とかを考えてみないとフェアでないかもしれませんが、有名ブロガーのこねたさん等の統計でも円ベースといえど、日本株は世界をアンダーパフォームしていました。 外国人投資家の動向を素早くキャッチして、投資に役立てよう、というテーマの記事をよく見かけますが、これを見ても、ホンマかいな? と私は思ってしまいます(自分では、ニューヨークの相場動向を気にしたことはあるけど、外国人投資家の日本株の売買動向なんて気にしたことがないけど)。 厚生年金や企業年金なども払い出しが多くなって、解約取り崩し傾向や、「リスク回避」傾向から株から債券へシフトなどとも報じられており、さらに、人気の投信は外国の債券やREITなどですから、今後も外国人持ち株比率は上昇する可能性があります。特に外国人の中身に厚みが増すことが想定されます。 株主のグローバル化が、経営のグローバル化、そして結果的に日本経済の効率化になってほしいと思うばかりです(しかしながら、2007年ごろの27%位では、色々話題を投げかけたものの、大きくは変わらなかった。Step by Stepということか)。それが我々将来の年金の(多少なりとも)減少を食い止めることに貢献してほしいなあ。 観点を変えると、外国人投資家がもし日本株を買っていなかったら、TOPIXはどこまで落ちたのだろうか? ということも言えそうです。応援よろしくお願いします。

2011/07/05

コメント(2)

-

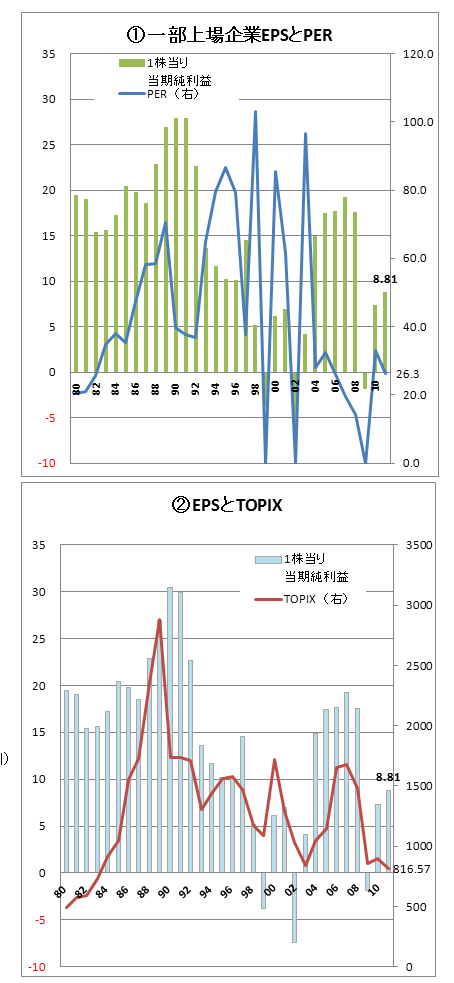

ニッポン株式会社と株式相場

東京証券取引所のHPに掲載されている資料で、日本企業の実力と株式相場の関係を簡単に分析してみました。 いえそうなことは、ニッポン株式会社の株式相場における力は80年代レベルしかない、と言うことでしょうか? 経営者には株の「価値」を引き上げる努力がもっと必要かもしれません。論より証拠!! 【前提】表では、1980年以降のEPS(一株当たり当期利益)、BPS(一株当たり純資産)、TOPIXは毎年12月末(11年は5月)の推移を表しています。利益額は3月決算を基準としています。また、EPS、BPS等は91年までは単体、それ以降が連結の数値になっています。 東証によりますと、EPSは一株あたり当期利益の合計÷銘柄数、BPSも一株あたり純資産の合計÷銘柄数となっています。つまり単純平均。PERは東証に上場する企業の株価の合計÷EPSの合計、PBRは同じく合計株価÷BPSの合計、とのことです。 TOPIXが時価総額の加重を意味するのに対し、一株指標が単純平均を意味する点はちょっとよくわかりませんが、S&P500も同じような計算方法とのことと、30年も統計を取れば、ある程度のトレンドがわかるのではないかと思いました。 【表1と2】1のEPSとPERの推移を見ていますと、PERは何が何だかわかりません。100倍前後の計測値とゼロの時と無茶苦茶です。EPSはバブル期と前回の円安バブル??期の2回にわたって大きな山がありました。振幅は非常に大きいように思います。 2の表では、単純にEPSとTOPIXの推移を見た場合、日本においても株価は利益に対して正直だなあ、と感じました。 EPSはバブル絶頂期の90年代初めの約30から直近は3分の1以下である8.8まで低下してしまいました。07年の円安バブル?でも19.28とその約65%だったので、改めて90年代初頭のバブル時は恐ろしいほど儲かっていたことを意味しませんかね?EPSでいえば、07年ごろの日本企業は80年代半ばのレベル感に過ぎません。 【表3と4】3の表では日本人が大好きな??PBRとBPSの推移を調べてみました。BPSもピーク時の467から280への4割以上も減少しています。そして現在の実力はやはり80年代半ばと同じレベル感にあります。 4の表ではTOPIXと当期利益の関係を表しました。11年3期は急回復を見せたものの、大震災の影響もあって、TOPIXは反応しなかったという感じでしょうか? しかしながら、当期利益はリーマンショックがあったとはいえ、増加傾向にあります(前期は繰り越し損失等があったため、実効税率が低い可能性もある)。 80年代末から90年代初頭のバブルは確かに異常なPERに支えられた株高と言えますが、EPSやBPSですら、その当時の値を取り戻すのは容易ではない印象を受けますので、当時のレベルを超える株高を期待することは絶望的に思われます。(EPSやBPSがバブル期を超えても、TOPIXが当時を超えることができないなら、まあ、格好はついたと思う) この間、不良債権処理問題、それに伴いデフレ、会計ルールの変更、円高、持ち合い株によるオウンゴール、などが企業業績の逆風として考えられてきました。それぞれのインパクトはわかりませんが、企業自身、日本全体として対処法や認識が足りなかったのでしょう。 90年代後半、私の勤務していた銀行では、不良債権償却のために保養施設を子会社に売却して、特別利益を捻出するということが平気で行われていました。旧大和銀行では、ニューヨーク支店の為替差損を埋め合わせるために、保有ビルを、息のかかった取引先に融資付で売却し、その取引先に役員を送り込むと言うことがありました(02年の金融危機で、これらの取引先の不良債権がりそな銀行のトドメを刺した)。 連結経営を都合よく解釈していました。 今思うと、本質的な解決方法ではありませんでしたが、ルールを自己都合的に解釈して、その場をやり過ごすことが、いろんなところで見られました(当時のルールを違反していたわけではなかったと思う)。 BPSについては長期下落傾向に歯止めがかかったようには思われません。まだBPSが下がるというバイアスが働けば、PBRの改善も進みにくいという解釈ができるかもしれません。デフレによる資産価値の減少バイアスや韓国・台湾企業との競合により設備等がすぐに陳腐化するリスクを織り込んでいるのかもしれません。 震災の影響があったものの、当期利益額はなんかいい方向に動いています。日本企業の収益力自体はまだまだ残されている可能性があります。 【結局】利益が回復しても、BPSもEPSも思うように回復しないのは発行済み株式総数の増加と関係があるかもしれません。 この1・2年に相次いだ、大手証券会社主導の大型増資案件の連続技などの希薄化も影響があるかもしれません。大手金融や電機メーカーは皆増資を敢行してしまいました。本来なら業界再編になるべき案件も散見されました。株数が30%も増加する企業が相次ぎました。株主ではなく経営者保身が優先された結果でしょう。 経営者も経営計画では、「売上高○○○億円、営業利益XX億円を目指す」、等社内向けか社外向けかわからないキャッチフレーズ・いや目標を掲げます。決して1株あたり利益を**円目指す、などということを口にしません(注記されていればよいほう)。東芝では売上高や営業利益目標ばかりが繰り返されていましたが、IBMではCEOはEPSを倍にすることを最優先経営指標に掲げていました。 日本では会社の残した利益が株主に帰属するという概念には「抵抗感」があるようです。ただし、日々の売買の半分を占めるガイジンさん(特に英米人)は、一株単位の指数を材料に意思決定をする傾向が強いのでEPS、BPSには敏感でしょうなあ。アングロサクソンの好き嫌いは別として、そういうものになってしまったと言う点に頭を切り替えて欲しいなあ。株主総会を控えて、株主重視姿勢がクローズアップされるシーズンになりましたが、まだまだの印象が強いです。 持ち合い株の穴埋めに長期投資家を獲得したかったら、長期的に安定成長・安定的な株主還元の増加ができる前提を整えて欲しいなあ。卵と鶏の関係ですよ。経営者のマニュフェストとその実行力が問われる「当たり前」の状態になっただけ。 株価の維持は経営者には不可抗力の部分があることは承知していますので、「株の価値」を高めるような意識を持ってもらいたいものです。株の価値を語るベース指標がEPSやBPSだろうと思います。 ご参考までに、以前私が掲載した、S&P500のEPSと株式指標の関係を再度掲載いたします。結局、ファンダメンタルズに回帰する これは昨年11月時点の予想値で、現在は11年末の予想EPSは100ドルを超えていると思います。EPSは凸凹しながらも、毎期6.4%の成長率があります。株価もITバブル時点ではやや熱を出しましたが、それでも今はマイルドなPERに留まっています。あのサブプライムショックを得てもEPSは伸び続けています。 一株利益の成長性にこだわるとこのような結果になっています(失業率を犠牲にしていますが)。 ちなみに株の価値のみならず、不動産の価値も80年代半ばレベルにあります。応援よろしくお願いします。

2011/06/18

コメント(2)

-

QE2が終わりそう

はじめに。50万アクセスを達成しました。ありがとうございます。100万アクセスに向けてがんばって行きたいと思います。少しずつアクセス数が増えますが、最近は日経平均に連動するような感じです(笑)。今後ともご支援・ご意見よろしくお願いします。 6月末で、当初の予定分が終了します。バーナンキさんは4月半ばにこれ以上延長はしない、と示唆していましたし、最近も似たような発言がありました。 当初の目的は住宅市場は、銀行担保物件の大量売却により、まだまだ値下がりするから、金融緩和をして、株価を上げて、資産効果を維持してアメリカ人の資産ストックの価値を維持させよう、つまり、住宅価格の目減りを軽減させる資産効果の役目(これ、結果論のような気もしますが)。 金利先行き上昇の期待感を持たせることによって、「今お金を使わなきゃ」というインフレ懸念を無理やり作って、デフレ懸念を打ち消す「毒を以て毒を制す」役目。ビル・グロスは皆に潜在的に存在するアニマルスピリットを呼び起こさせるものだと言いました。これが結果的に雇用を引き出す期待感がありました。 そんなこんなで、結果的に失業率を減少させることが大きな課題だったと思います。 さてどうなったでしょうか?住宅は、ローンの手続(ロボ・サイナー問題)がいい加減だったとかいって、物件処分が遅延してしまい、今頃ドカッと市場に出てきて、供給過多が要因で2番底を付けに行っています。ある程度予想の範囲内でしたが、時期や価格動向はややずれてしまったかもしれません。 アニマルスピリットはどうなったでしょうか? 昨年後半から今年にかけて、M&Aや投資の話は出てくるようになりました。しかし、原油価格・商品価格等はToo Muchに上がってしまい、アニマルが泥棒猫のようになってしまいました。せっかく使ったお金がガソリン代の上昇分で消えたって感じでしょうか?可処分所得の多い先進諸国の人は許容範囲の上限いっぱいから許容できない範囲に商品価格は一時、上昇しました。 一方、新興国の人はドル安・コモディティ高の影響を直撃したようです。「金利を上げないあなたが悪い」って言っても、各国はそれなりに金利を引き上げています。おかげで成長スピードがスローダウンして、結局先進国の輸出などに影響が出始めています。中国ではついに不動産価格が下落し始め、世界経済のメルトダウン・バブル崩壊の可能性すら考えられます。 イスラム諸国ではパンドラの箱を開けたような民主革命が起こっています。エジプトなどはやや無政府化しつつあり、民主革命が宗教化か軍事化に変化しなければいいですが。 肝心の失業率(雇用創出)はどうなったでしょうか?FRBが当初どの程度期待していたのかわかりませんが(11年度中は失業率9%を覚悟していたはず)、終わってみると「あ~あ、やっぱり」という感じです。労務省統計非農業部門雇用増加数の毎月30万人から50万人の力強い回復ははかない夢で終わりそうです(雇用統計と失業率はデータが違いますが、まあ目的は同じなので)。 元々副作用が大きい政策だった点はFRBも承知していたでしょうが、株価を上げる、デフレ懸念を忘れさせる(日本の二の舞になるという考えは一時遠のいた)、など、過度な悲観論に傾かない役割は果たしたのではないでしょうか。曲がりなりにも雇用は毎月確実にプラスに転じるようになりました(学者さんがそのうちもっとロジカルに解説されるでしょう)。 今後は何か策を打ってくるのでしょうか?バーナンキさんは「ガソリン高?そんなもん一時的さ。今はまだまだインフレって呼べるものじゃないよ」「いらいらするほど緩慢な景気回復」と、その効果に満足しているようには思えない発言があったそうです。 一方、ガソリン高は自動車販売に影響を及ぼしているかもしれません。売れ行きが鈍り、低燃費車が改めて注目され、GMやFordではEVやハイブリッド車の前倒し早期投入が発表されています。 企業も、「コモディティが高くなったので、収益力が衰えました」なんて弱音を吐くと、市場から袋たたきにあってしまい、株価が急落しますので、更なるコスト削減に精を出さざるを得ず、採用は限定的になりそうです。 アニマルスピリットでドカンとM&Aを行っても、重複部門の人材削減が必ずテーマになりますので、かえって雇用に悪影響を心配する市場関係者もいます。 商品価格が全般的に「落とし所」の価格帯に落ち着くまでは、一層の緩和は良くないような気がしますが、どうでしょうかねえ。個人的に原油はWTI1バレル80-90ドルラインがリーズナブルだと思っていますが、95ドルぐらいまでしか落ちそうにありませんねえ。 1Q決算ではそれなりに内容が伴っていた企業が多かったので、市場が悲観に振れ、商品価格が正常化しだすと、ゆっくり回復しそうな気がしています(下半期は米国のGDP成長率でざっくり言えば実質+2.3から2.8%ぐらい。+3%はキツそう。細かい根拠がなく、感覚です)。まあ結局、概ねこんな考えの人が多そうな気がします。(したがって、あまりコモディティ価格が下がらない???コモディティ価格は中国の方が価格主導権を握っているので、中国の自動車販売とか不動産販売などは注目かも?) 結局、何かカンフル剤を打っても、効き目が切れだすと、ヨロける感じがしていて、これ以上の政策バックアップは副作用のほうが大きくなりそうな感じが現時点では想定されています。 アメリカ人の消費が拡大するまでには、もう少し債務整理が進まなければならないのではないでしょうか? 大和総研理事長の武藤さんは、アメリカ人消費者の債務調整に 「全治5年」 という診断を下されています(半年以上前のロイターのインタビュー記事から)。08年に始まって、折り返し地点を過ぎたころで、いよいよ正念場かなあ。個人的には多少時間をかけてもBS調整をある程度やってもらって健全化を行ってもらえた方が、長期的には良いような気がしています(日本経済はそこまで待っていると、中韓に追い越されるかなあ)。 そのような中で、投資スタンスは、いつもと変わりませんが、春は自動車税・固定資産税などの租税公課の支払いやiPad2をはじめとする消費が相次ぎ、Sell in Mayはちょうどよかったといった感じでした。 まあまあ割安感も出てきましたので、少しずつ拾うようにしていきたいと思います。中国依存度の高い銘柄はちょっと注意していきたい。 応援よろしくお願いします。

2011/06/12

コメント(0)

-

証券アナリストと株式選択

証券アナリスト等の専門家はしばし、あてにならない、と批判の対象になります。単純に考えると、彼らも我々個人投資家の評価は眼中になく、機関投資家にウインクする人たちなので(アナリストランキングで上位に指名されることが存在価値と思っている)、個人投資家は「うるさい。お呼びではない」といわれればそれまでだ。また、調査している株の売買が多くなることが、雇用者からの期待でもある。 私は銀行員やデューデリジェンスを通じて、企業から内部資料をいただいて、分析して、他人に意見を言うという仕事を行ってきたこともあり、こういう人たちとは、波長は合うかもしれません。結局、入手する情報のルートや質などが同じようなものだからです。違いは、私はさまざまな業種で分析を行ってきたのに対し、アナリストは基本、同一セクター一本で飯を食っている人が多い(会社によってセクターローテーションする場合がある)点でしょうか。また、私のような経歴では、会社を深堀する傾向が強いのに対し、証券アナリストは業界を深堀する傾向が強いようです。 個人的な結論は、レポートを読んでから、あてにするかしないかを判断し、レポートの中身も、あてにする部分とそうでない部分を判断する、要するに拾い読みする、ということでしょうか。 アナリストレポートには大きく、個別企業のレポートと業界レポートがあると思われます。個別企業レポートはさらに、包括的な分析を行う場合(主としてリサーチ開始時点に多い)と、決算分析や何かIR発表を行ったときの簡単なコメントなどがあります。 業界レポートは、海外のアナリストと組んで、一大業界レポートとなる(フルレポートとか言われるもの。例:スマートグリッドの将来性とか)場合と、定期的な業界レポート(例:今月の世界自動車販売動向など)などがあります。時々、個別企業を訪問した感想を書いたりする「出張レポート」なるものもあります。 レポートの中身は、決算資料や業界マクロ統計等事実に基づいた分析、「決算でこんなこと言っていました」という事実の報告など主にFACTに関する部分と、彼らの腕の見せ所となるANALISYSの部分に分かれるように思います。さらに、ドーデもいいDISCRAMERの部分も結構なページが割かれる。 FACTに関する部分は、これは信頼性が持てるはずです。FACTですから。ただし、起案者が一方的に結論をこじつけたいために、都合のいいFACTを掲載する場合があるので注意。が、一般的に「決算発表で会社側からは、XXに関し強気のコメントがあった」とか、「当社の売上高の50%はA事業だが、同事業は営業利益で30%に過ぎない」というのは紛れもない事実である。 ANALISYSの部分が厄介だろう。FACTと綺麗に連関されて、「FACTが示すとおり、業界成長スピード以下の売上高成長率に甘んじているZ社の今後の売上高もあまり強気になれない」といわれると「なるほど」と思うが、「それでも私はZ社の売上高はアウトパフォームすると信じている」と結論付けられると、「?」と思ってしまう(しばし見られる現象)。 また、景気の流れが変わる側面の評価は非常に難しい。景気は回復時点では、ゆっくりと、崩れる時点では一斉に、という感じとなるが、崩れる前は皆ゆっくりと崩れると思っているものだ。もちろん、雇用統計や在庫水準などいろいろ目を光らせるべき面も多いが、「業界バカ」の企業アナリストは景気全体を見るのは違う土俵と思われる。もっと私の気にかける企業は業績ボラティリティは大きくない傾向にある。 結局、もっともアナリストの真価が問われる株価レーティングもANALISYSに入るはず。強気も弱気もすべて価格に織り込まれるからです。これは証券会社によって、違っているので、ややこしい。野村證券は多くの人は原則、DCFを使った絶対株価評価となっている。DCFで算出された株価を現状のPERとかと比べて遜色なくDCFをいじっている??? 一方、大和證券は基本TOPIXとかS&P500との相対間で株価がアウトパフォームするか否かという評価基準のようだ。こっちはより、機関投資家向を意識しているのだろう。分析の巧拙がわかりにくい。 DCFの欠点はターミナルバリューが企業価値の約8割を決めてしまう点(そのくせ短期的な株価材料で目標株価を上下させるという矛盾した結論がよくある)。よい点は、現在の価格が将来をどこまで織り込んでいるかも導き出せる点。しかし、いずれも将来予測のおき方ひとつで大きく変わる。 個人的にはできるだけ、企業や業界の長期の統計や幅広い業界の事実を基にして、将来を分析するようなレポートはある程度信用するようにしていますが、強気の結論を導くために都合のいい事実を並べるようなレポートはあまり信用しない、ということになるでしょうか。 ただし、いずれの場合もFACTは参考になっています。時間のない私たちの代わりに事実を取りまとめてくれています。FACTがしっかりしていれば、ANALISYSも大きくは狂わないように思いますが・・・。個人差も大きい。 株価が上がる、下がるの判断のすべてアナリスト任せにせず、自分でも仮説を持って、それをアナリストと比較して自分で考えて、当該個別株の今後を判断する、といきたいものですね。 応援よろしくお願いします。

2011/05/29

コメント(0)

-

被災企業応援ファンド

これなら安心して出資(応援)できそうだ。 被災企業応援ファンド設立読売新聞 4月25日ファンドの内容はこんな感じです。 これまで、著名人が巨額のポケットマネー(や将来の自分のインカム)を、「義援金」と称して送る様子が大々的に報じられていました。とにかく今できることは、日本赤十字社に義援金を贈ることだ、と多くの人は言っていました。 私は、「義援金は向こう1年から2年いつでも受け付けるはずなのに、皆が急ぐ必要性はない。被災者の人に行き届くのはまだ時間がかかるだろう」というスタンスで、これまで、簡単にできたマネックス証券にあったポイントを寄付した以外は様子見状態でした。 なぜ様子見だったかと言えば、「義援金をどうやって使うのか、で揉めるんじゃないか? 今の政権与党にてきぱきさばける能力あるのか? 最終的に支援を望んでいる人にうまくいきわたるのか?自分が何に支援したのか理解できるのか?」という疑問点があったからです。(「専門家」がナントカ委員会で協議して配分を決めるとか、何か好きになれない面もある。)こういった疑問点が解消されるのは、半年以上経過してみないとわからないのだろうと。 私のサラリーマンDNAは、今でも普段はボロクソに批判している銀行員のものが流れているようでして、自分のかかわった資金がどのように利用されるのかを理解できなければ、前に進めないタイプのようです。もっとも、個人的には今回はリターンを第一に期待するたぐいの資金ではないので単にどのような人に行きわたったのか、というのが自分で理解できれば、それだけで十分だ(返済計画は知らなくてもいい)。本質的には支援先は企業でも、個人でも、特段構わない。私には「見える」ことが重要なのです。真面目に復興に向けて努力する人にストレートにお金が行きわたればいいな、ということが私の本意です。 もっともファンドの性格そのものは、出資のうち半分は寄付金、半分は投資となって配当等の分配を受け取る権利が付与されているようだ。この方が出資先企業にも一定の規律が働くはずなので(受け取った方も、期待にこたえなければ、という健全な復活意欲がわいてくるし、将来的にGive & Takeになる)、相互によい関係が保持できるのではないか。よいアイディアだと思う(といっても分配を期待しているわけではない)。 被災地が本当に復興できるのか、には、暴言覚悟で言えば、支援を受ける側にもそれなりの腹積もりが必要だと思います。健全な意欲を持った被災企業を応援できるのであれば、私には非常に受け入れやすい手段だ。 保証協会付き融資でもなく、制度融資でもなく、ファンドを介在した(支援・応援を主目的とした)直接金融で支援が出来る。単に、健全な経営意欲のある多くの地場中小企業が少しでも復興してほしいと思うだけ。 この辺の仕組みは、回収第一、営利第一の既存金融機関にはできない芸当で(仕方ないですが)、こういった資金提供手段は今後も増えることを期待しております。私は政治で一律に中小企業支援とか言うたぐいのものは経験上も嫌いなのです。 追記;(東北地方と比較すれば軽症の類を出ないが)わが街も復興しなければならないので、ともにがんばりましょう。 応援よろしくお願いします。

2011/04/25

コメント(2)

-

配当を基準に株式投資を行う その3

なぜ配当株はよいのかについて 端的に言えば、うまく経営されている(可能性が高い)から、です。 配当というのは、一般投資家から見た場合、投資の果実です。これが増えるというのは経営が順調である証左であると考えられます。 企業の取締役会で増配の決議(日本の場合は最後は株主総会で承認され)があった場合というのは、経営陣が事業の将来見通しに対し、ポジティブであるというメッセージにほかなりません。投資家から見れば、果実が増えると同時に、経営の状態に信頼が増すことに繋がります。 増配するためには利益が増えている必要性がありますが(配当性向は一定のレンジ内である必要性がある)、同時にキャッシュフローが増えていなければなりません。利益とCFの一体性が必要です。万が一、粉飾決算されている疑惑があれば、CFが増えていない可能性もあります。多くの粉飾はBSを分析することで(後付けで)判明することがありますが、配当は現金が必要であり、こういった疑念を最小限にしてくれます。「Show me the Money」といわれています。 利益やCFを増やすために経営陣が行うことは PL面では売上高を増やす利益率を増やす BS面では資産効率を高める とざっくり言えると思います(言ってしまえば非常に簡単ですが、実行するのは難しい)。 売上高を増やすためには、アンゾフの成長戦略を基本に考えれば、既存製品を既存市場でより広く売り込むか新興国等で拡販する(市場浸透戦略、新市場拡大戦略)新しいニーズをつかんで新商品を開発する(新商品戦略:新製品を既存市場で拡販する)上記でもうまくいかない場合、あるいはもっと近道があるばあい、M&Aなどで達成する(新製品を既存市場や新市場で販売する)などが考えられます。今ホットなのは新興国向け新市場拡大戦略。スマホは新商品戦略。キリンが豪州の会社を買収するようなものは、多角化戦略(新商品・新市場を獲得)って感じでしょうか。 従いまして、毎期増収増益を実行するためには、既存ビジネスのみでは限界にぶち当たりますので、勢いM&Aという選択肢が出てきます。M&Aは親和性・シナジーや財務バランスも視野に入れて戦略的に行わなければなりません。たまたま売りに出ていた会社があるから買収する、では限界が出てきます。戦略的なM&Aを繰り返すことで、連続増収増益が達成できます。 利益率を増やすこれには2つの側面があると思います。無駄を省いて筋肉質にすると言う点と、規模を大きくし、原材料等の購買力を高めたり、固定費率を下げ、規模の経済を得ることで利益率を改善すると言う方向性です。 景気が下火になると前者、上向きのときは後者を経営者は考えやすいですね。最近は景気がよくとも悪くとも、徹底した省力化で先進国企業のコスト体質は万全になっています。 投資家から見た場合、どちらの努力でも基本的にはWelcomeなのですが、後者の方が(なんとなく)相対的に安心感が持てます。 例えば、ユニチャームの連結売上高は約3500億円です。同社は紙おむつでは、東南アジア等でも高いシェアを誇る優良企業で、評価も高い企業であることは承知しております。しかしながら、P&Gのナンバーワンブランドで紙おむつのパンパースは、そのブランドだけで世界売上高90億ドル(約7500億円)とユニチャームの連結売上高の倍近い規模を誇っています(P&Gの連結売上高は約7兆円)。当然材料などのバイイングパワーや広告宣伝費の威力(売上高対広告宣伝費率が同じならば、広告宣伝費の絶対額はP&Gはバカでかい)が違います(最近アフリカのナイジェリアの赤ちゃんにパンパースを試供してもらうというVTRを見た)。ちなみに、ユニチャームの営業利益率は12.6%(日本企業ならVery Good)でP&Gの同比率は20.3%(Operating Income ÷ Revenue)です。上記の2社は日本や東アジアで激しくシェア争いを演じていますが、仮にまともにぶつかるとユニチャームは不利であることがご理解頂けるでしょう(戦前の日本はまともにアメリカに戦争を仕掛けましたね)。 資産効率をよくするこれはCF改善の観点であり、例えばサプライチェーンを改善して運転資金を少なくすると言うことが考えられます。持ち合い株をやめる、ノンコア事業をやめる(亀のようなスピードですが、日本企業でも進行していますね。アメリカ等だと投資家から袋たたきにあって、やらざるを得ないといった感じになる。シスコシステムズでも現在ノンコア事業の清算中です)また、自社株買いを行い、純資産の水膨れを抑える(BSを小さくする)ということも考えられます。自社株買いを行えば、配当金の対象となる株式数も減少するので、毎年増配しても、配当金総額はセーブできます。 利益率を改善し、資産効率をよくしていけば、必然的にROEは上昇するのではないでしょうか? また、こういったことを長期間達成し続けるためには、不得意なことは他人に任せ、自らは得意分野に特化する(コアコンピタンス経営とか言われますね)ことが重要でしょう。 バフェッとの言う「濠」 のある企業の特徴かもしれません。 したがって、頻繁に増配する株は、経営がうまくされている可能性が高いと思われます。うまく経営できているから結果として増配できるのです。そしてそのような企業の株の売却を考える必要性は小さくなります。 応援よろしくお願いします。

2011/04/23

コメント(2)

-

配当を基準に株式投資を行う その2

Dividend Growth Stock をどのように選択するのか、なぜそのような企業が良いのかについて簡単に触れてみたいと思います。 選択基準(私の場合)1:一株当たり配当金(DPS)は最低でも10年、できれば20年間毎年増配している企業2:あるいは、少なくとも今後10年間は増配が見込めそうな企業3:あるいは、過去10から20年間に置いて、平均増配率は年換算で5から15%程度はある企業4:対象銘柄の配当利回りのできるだけ高いところで買う(PERが低い地点と類似した概念)5:配当性向は10年程度のトレンドで見て一定のレンジ内で収まっている企業 コメント1,2は過去のトラックレコード同様に将来の見通しが良くなければ投資そのものの目的に適合しませんので、当然の様な基準かもしれません。ただし、アメリカ企業の場合、「今後配当を積極的に還元していく」とCEOがコメントした場合、毎年増配を視野に入れた発言であると想定されるため、2の基準も入れました(マイクロソフトやシスコシステムズはこの部類だと思います)。 3は日本企業のターゲットを増やす前提で入れました。2000年代に入ってから日本企業も欧米企業に触発され(株主が欧米化したことも影響あり)、積極的な株主還元を実施するようになっています。ただし、よく観察していると、毎年着実に増配するというよりは、一気にグイッと配当を引き上げ、業績がイマイチだと据え置き(あるいは減配)など階段に例えると踊り場のような年があります(特にこの1,2年)。そのような場合、毎年増配にこだわる必然性もないのかな、と思いました。要は中長期的な増配率が重要です。また、日本企業ですから為替リスクフリーなのでアメリカ企業より、3%程度低くとも許容されると思います(日米長期金利差程度リターンが低くとも仕方ないと考える。この差は長期的・実質的には差ではなくなるはず)。 4については、結局はいかなる株式も割安時点で買う、ということに尽きます。アメリカ人の著書で、優良株への投資は配当利回りで決めろと言う本を読んだことがあります。着実に増配する企業であれば、配当利回りが歴史的水準と比較して高い時点で買えば、長期的には高い確率で報われるというのを実証しています(分子のDPSの数値が上昇するので当然ですね)。株価の過去のチャートを見て、その相場で底値だった時点の株価とその当時のDPSを計算していくと、概ねその株式の「底値配当利回り」が推測できます。その時点の配当利回りと現在の配当利回りを比較して、今の株価水準が割安か否かを推測する手法です。ただし、アメリカ株については徐々にそのような場面は少なくなってきました。この方法は、銘柄をスクリーニング方式で選択する人よりも、買うと決めた銘柄を普段から狙っていて、「安くなったから買う」 というタイプの人に向いているかもしれません。私には合っていそうです。いいビジネスを安く買う、というより、いいビジネスが安くなるまで待つ、という感じ。 5は無理に増配を行っても仕方ないと言う主旨です。過去のトレンドで見て、ざっくり20~60%以内に収まっていれば、それでいいのではないでしょうか? 企業には業界や各企業に適した内部留保(事業への再投資資金)のレベル感というのがあって、その範囲を逸脱してまで配当に回しているようですと、かえって要注意と言わざるをえません。我々が望むのは、事業の中長期的な持続的成長ですので、歪んだ配当性向を継続している企業は長期的な増配を維持できないでしょう。この1,2年はリーマンショックもあって配当性向は歪んでいるでしょうが、景気低迷時点は過剰設備になっていることもありますので、多少高くとも気にしなくてよいかもしれません。ただし、普通の大企業であれば、40%はあってもいいように思います。日本企業で30%あれば合格点というのは個人的には物足りない。 ちょっと長くなりましたので、なぜ配当株がよいのかについては次回にいたします。 応援よろしくお願いします。

2011/04/17

コメント(1)

-

配当を基準に株式投資を行う

これまでも何度となくブログで記載したかもしれませんが、株式投資の目的は将来のインカムゲインの極大化にあります。確定給付型の企業年金、公的年金とも全く信用できる状況にありません。かりに定年まで運よく生き延びて、運よく減額されずに退職一時金をポンと手渡されて、「さあ、運用」という姿勢ですと金融機関の「カモ」になりかねない(「青春時代」なんてのん気なイメージだと、絶対カモられること請け合い)。年金型の企業の方はJALを想像された方が良い。のんびり暮らしていると、減額のお願いが来たらたまったものではない。 私は、資産運用のリテラシーを実際に身につけるには経験やノウハウといった時間軸が必要だと思っています。失敗から学んで次に生かすことが重要ではないかと。私も今後とも大小の失敗をするでしょう。仕事やスポーツと同じで、失敗の原因や成功者から学ぶことで、失敗の損害幅や対処法など、身を持って知ることとなり、次に役立てるようになりたいものです。そのためには早目に取り組んで、早目に(小さく)痛い目にあった方が良い(これも仕事みたい)。 投資のスタイルの好みは野球選手と同じで、各人にあったものでよいのではないでしょうか。これが一番という運用法は存在しないと思います(効率的市場仮説によると、そのような投資手法も存在した瞬間、アービトラージがこの世から抹殺される)。 ただし、期待リターンとそれに見合った商品、投資手法は自覚したほうがいいかもしれません。どのような金融商品で、どのようなリターンを、どれぐらいの時間軸で期待するのか、という目線は持った方がいい。正しい知識を身につけたうえでの、トライアンドエラーを行っていき、自分なりにリテラシーを身につけると言うことなのでしょう。 私の場合は、永続する(と思われる)企業の株を長期的に保有することで、一株当たりの配当金(DPS)の増加の恩恵を受け続けることが当面の投資手法です。株価の予想は難しいですが、DPSの予想は比較的容易ではないかと思います。(ご参考) 株価はローラーコースター、配当はエスカレーター(2010/01/09) ポートフォリオをDPS成長株(Dividend Growth Stock)で固めると、毎期受取配当金が5~10%の割合で増加していきます(増配しますから当然ですね)。受取配当金で更に同じようなタイプの株を買い増ししていく、というスタイルが自分にはしっくりきています。DPSが2倍に達するのは、5%の場合14年、10%の場合7年です。すなわち、配当株のバイ・アンドホールド・アンド・バイ戦略では、受取配当金総額は7年~14年で倍になると言うことです(たとえ株価上昇率がゼロであっても。むしろ上がらない方がたくさんの株数が買える)。自分が引退するまで(いや引退しても)、このペースでDPSが増え続ける(と今考えられる企業)をホールド&買い増ししていくつもりです。 この手法で、必要なスキルは 「我慢」 でしょうか?ネスレやコカコーラに投資するのに、細かい財務分析能力は不要でしょう(注:当然財務スキルはあった方がよいに決まっていますが)。悲観的な時に突っ込んで、目的を達するまで我慢(ただし、「的外れ」と分かれば、容易ではありませんが、あやまちを認めて売却する勇気も必要。株式バブルになった場合でも売却する勇気は必要かもしれません)。 ざっくり単純に言えば、信頼できる株を割安で買って、ホールドするだけなんですけど...。 この 「おしん」 のような耐え続ける投資スタイルは保守的で、一つのやり方に固執する日本人の根性にあっているように思うのですが・・・・。本屋には短期で儲けるような本がずらっと並んでいて、なぜなんだろう?(長期目線の本は外国人の著書が多い) 一方、「短期的」で「キリギリス」のように快楽主義的に揶揄される、アメリカではこのような投資方法を実践する人が比較的多く、本もたくさん出版されています(かなり定量的で実証されている。学問として研究している人もいる)。もちろんスーパートレーダーもたくさんいる。 このような投資方法の欠点として、株価の上昇は市場平均並みかそれ以下の可能性もあります(理論的にはありえます。利益を配当として外部流出しますから)。従いまして、株価リターンで市場平均に勝った負けたに一喜一憂せずに、配当金総額の積み上げに注力するか、あるいはトータルリターンに注目したモノサシが有効です(私は一喜一憂していますが)。 さらに、東京電力のような例もありますので、分散するに越したことはないでしょう。 アメリカS&P500のトータルリターンの長期的な歴史は、株価上昇リターンよりも配当リターンの方が大きいという事実を見逃してはなりません。 応援よろしくお願いします。

2011/04/14

コメント(0)

-

この1週間

今週からは普通の株式投資日記に戻りたいと思います。 過去1週間で、ざっくりした計算では日本株とREITは7~8%下げ、外国株も円建てで-4.5%となり(ドル建てだと-2.4%)、かなり痛んでしまいました。しかしながらこれらの銘柄の配当金支払能力は大きく毀損していないと信じております。 火曜日にザラ場で大きく下げた段階で、日本株(花王、ちなみにナンピン買い)とREITのETFを、水曜日の夜にChevron株(石油スーパーメジャー)を買いました。もっと欲しかった日本株があったのですが、さすがに指値が安すぎたのか、約定できませんでした。 今後も自分でスクリーニングしている企業の株価がリーズナブルなレンジになった場合に買いを入れていきたいと思います。但し、その指値株価のレンジが少し下がってきたかもしれません。予算のほうはきついので、どうしても優良銘柄優先になってしまいがちです。 義援金は、今すぐに行うのが心情的にはよいかもしれませんが、もう少し様子を見て、配当金の一部をお送りしたいと思っています。(そのうち、「増税」という名の義援金をいやでも負担するでしょう) 震災で株式投資が不謹慎という、「著名人」は多いと思いますが、そもそも投資はリスクテイクするものですし、地震やインフレという不透明感の中でリスクをとって資金を引き受ける人がいないと、その後の復興もままならないはずです。 震災で被災した企業の業績が悪くなって、それが理由で、必要以上の資金が逃げると、当該企業の資金調達にも不利になって、復興に向けた再建も支障をきたします。 ちなみに大きな被害がなかったようですが、このドサクサ紛れに買った花王も被災したようです(約定した段階では被害の状況を確認しなかった)。洗剤や紙おむつ等の生活必需品も扱っていますので、彼らが正常に生産活動できないと、被災者の方も我々も困るでしょう(もっとも、花王がこの程度のことで資金調達に困るのか? という指摘はあると思いますが、すっかりお荷物事業となった旧カネボウの化粧品ビジネスは打撃をさらに受けそう)。3月23日追記(東洋経済オンライン;四季報速報より;以下抜粋)花王は操業停止の東日本4工場が復旧へ。紙おむつの需要急増受け、愛媛工場で増産急ぐ【震災関連速報】- 11/03/23 | 15:29 日用品大手、花王は東日本大震災の影響で東北・関東の4工場が稼働を停止していたが、復旧へと動き始めている。掃除用品を生産する酒田工場(山形県酒田市)、洗剤・柔軟剤の川崎工場(神奈川県川崎市)は18日、稼働を再開した。 紙おむつなど紙加工品の栃木工場(栃木県芳賀郡)も、20日から一部で再稼働を始めた。ただ、紙おむつは消費者の買い占めにより、店頭では品薄状態となっている。都内ドラッグストアでは「通常の2~3倍の売上高」という店舗もある。このような状況下、栃木工場だけでは需要に応じきれないため、愛媛工場(愛媛県西条市)の生産を増やしすことで対応を急いでいる。 工業用化学材料の鹿島工場(茨城県神栖市)のみ、操業停止が続いている。津波による冠水や倒壊は周辺地域のインフラまで被害をもたらし、物流や社員の移動に支障が出ている。依然として、工場内の設備の点検作業の段階で、操業開始には時間がかかりそうだ。以上、抜粋終わり(感想)ああ、まいった。花王のドル箱部門である工業用化学品事業の操業再開目処が立たないらしい。工場が鹿島にあったことはきちんと調査出来ていれば、わかったはず。優良大企業が割安だ、という安易な判断で買ったツケを払わされそうです。頑張ってほしいものです。 応援よろしくお願いします。

2011/03/21

コメント(2)

-

浦安市の状況と今後の投資方針

(はじめに)世界的な津波事故とも、原子力発電の事故とも無縁なローカルな話題です。従いまして、比較されても困りますが、それでも浦安の人々は、足元で困っております。 ガソリンスタンドが相次ぎ品切れ、スーパーの棚もガラガラ等、結構逼迫してきましたが、週明けに各社の見通し発表が望まれます。断水、停電等、先が不安な中で、「手控えろ」と言われても、目の前にガソリンがあれば給油してしまいます。善意の押し売りのようなツイートも多少食傷気味です。と後ろ向きの意見を述べる気はこれ以上ありません(すみません)。 この記事を読んでいる人はネット情報入手がすばやい人なので、あまりお役に立てないかもしれませんが、これまでの状況では(午前0:30)、 上下水道の完全復旧見通しは17日木曜日(一部復旧している地域もあり) 14日の停電は午後4時から7時とのことです。 浦安市役所発表HPリンク 地域差やお住まい(予備水槽タンクがあるとか自家発電装置があるとか)によって差があると思いますが・・(ちなみに私の区画;明海地区は東電の発表資料に停電時間が掲載されておらず、やや不安ではあります)。 市役所に深夜零時ごろ電話をしても「東京電力からは、浦安市は午後4時から7時と言われただけで・・・」と東電も市役所もパニックのようです。誰も責めることはできないので、明海地区も他の地区と同じと思います(けど一部2回停電のある地区もあるので、少し不安)。 この地区は元々埋立地と言うことで、今のマンションを買う前に、阪神大震災(関西出身です)の液状化現象が頭によぎり、検討した結果買った物件ですので、後悔しても仕方ないですが、まあ、結局液状化現象にあってしまいました。 状況はこのような方のブログをご参考ください。私が見た景色と同じです。M-seaの日誌 地震・断水日誌の写真 3 液状化とともに、水道管の破損もひどいらしく(千葉県ナンバーワン)、断水で、洗濯、お風呂、食事などに困りましたが、近隣では浦安市の被害がダントツだったことが不幸中の幸い???でして、自治体や自衛隊さんからの豊富な給水があり、何とかやっていけます。感謝しています。 お風呂は有明の大江戸温泉まで行きました(比較的すいていました)。洗濯は、一之江のコインランドリーまで行くとがらがらですいていました。コインランドリーフジ これで妻も少しは安堵したようです。子供達は、ふざけあったりして、まだまだ状況をしっかり把握していない面もありますが、市内の景色(電柱が傾くとか)を見て、少しショックを受けていた面もありましたが、給水作業など手伝ってくれ、少しは成長したかもしれません。 ただし、市の職員の方やボランティアの方(微力ながら協力しましたが)の意識や行動が早いので、さすがだと思いました。町並みだけでなく、人々も好きになりそうです。きっともとの浦安市の姿を取り戻すと信じております、いや、元以上のすばらしい街になるでしょう。雨降って地固るのたとえを信じております。 ちなみに、英語に訳すると It's been rough going, but I hope we'll be the stronger for it.と言うそうです(たまたまグーグル検索したら出てきましたので・・・)。 またまだボランティアを募集しているようですので、次の週末まであれば、ぜひ応募したいと思います。 ウイークデーに戻り、場面も変わりますし、断水回復見通しもついたので、少し前向きになりました。引き続き、地域情報の交流に励みたいと思います。 さて、投資活動。 この断水騒動でかなり、出費が嵩んだので、手控えたいところ。ピンチの裏にはチャンスあり、の言葉もあります。今後は義援金などの募集もあります。今年は銘柄の入れ替えばかりで、新規資金は(証券会社の口座には)残っています。 中長期的な観点で、個人投資家としてどうするべきか、数日間考えたいと思います。(投資スタイルから見て、売ることはないが、J-REITの暴落は不可避かもしれない。白川日銀総裁さんのご出動を期待するより他はない) できるだけ大衆マスコミから距離を置いてじっくり考えることが必要かもしれません。義援金は向こう1年間は募集しているはずです。阪神大震災の事例から言えば、服やパンよりも現金が喜ばれることは明白です。(被災者の当時の上司はそういっていましたが) 応援よろしくお願いします。

2011/03/13

コメント(2)

-

さすが、ベンさん

ロイターの記事からバーナンキ議長が2日ワシントンで下院金融委員会における証言内容の要約を1部抜粋します <財政に対する信頼感を失うリスク> 正確な時期を予測するのは難しいが、分かっているのは、貸し手がいずれ、米国は信用リスクが好ましくないと判断することだ。そうすれば金利は上昇し、景気回復や経済は鈍化するだろう。 また、米国債保有者ばかりでなく、他の債券資産の保有者にも金融ストレスをもたらす。それは信頼感に影響を及ぼし、人々は将来増税されると予想するようになる。 信頼感がいつ失われるかを予測することも難しいが、他の国で最近起きた例を見れば、火曜日に何も問題がなくとも水曜日に突然恐怖感が広がることがある。それはプロセスの崩壊で、その国では金利が急上昇し、経済や財政政策に対する信頼感が失われる。 それは10年後とは限らない。私の考えでは、米国はこれらの問題に取り組む能力を持っているため、市場はそれほど経済に注目しておらず、政治的意志や意思決定に関心を向けている。議会が長期に渡ってこれらの問題を無視したり、進展させることができなければ、債券市場に混乱を引き起こす要因となるだろう。 <緩和策の解除> (FOMC声明の)文言、すなわち市場との対話は、政策を通じて経済に追加支援を行う手段の1つだ。経済は依然として支援が必要であるとわれわれは判断している。景気回復はしっかりと根付いておらず、金融政策は景気を支援するものである必要がある。 過度に緩和的な政策を長期間続ければ、インフレを招くことは言うまでもない。そのために、文言、資産買い入れ、金利政策を変更する必要がある。これらは全て適切な時に解除されなければならない。現段階でインフレは見られないが、適切な時期に解除しなければインフレを招く。 <米財政赤字> 懸念しているのは、連邦政府の財政赤字が持続不可能な軌道にとどまれば、いずれは金利の上昇を招くという点だ。金利が上昇すれば、経済回復および金融の安定性の両方にとって悪影響を及ぼす。これは金利を低水準に維持し、回復を促そうとするFRBの取り組みに明らかに反する。 困難な決断であり、今年度だけですべて解決できる問題ではないことは理解しているが、われわれは将来を見据える必要がある。向こう数年間で持続可能な財政状況に戻す信頼ある計画を議会が策定することは非常に建設的だ。 経験則の1つは、特に債務の国内総生産(GDP)比率の上昇を食い止めることだ。債務のGDP比は現在、比較的速いペースで上昇しており、これを安定化させることができれば、政府や財政政策に対する信頼感を著しく高めることができる。以上抜粋終わり 以下感想 「米国」を「日本」とそっくり読み変えても、まったく違和感がない。 この文章からは、誠実に、米国の現状を直視し、その解決を問いかけている姿勢が感じられると思います。「異例」とか、言い訳せずに、景気が自律的回復を見せるまで、緩和は行う、と繰り返し言っています(しかし、このコメントだとQE3は微妙になってきたかもしれないがこれからの雇用統計次第だろう)。彼の在任中に今回の金融危機は発生したのですが、彼の原因とも言えないし、ベストを尽くしているように思います。しかし、日本にはこれをうまくいい伝える人はいない。白川さんだとインパクト薄いよなあ。言い訳しているみたいに聞こえる。個人の先入観かもしれませんが。本当に国のことを考えている人が然るべき要職に就いていると、やっぱり伝わってくるものがあるように思います。そのように考えると、今の政権政党はそのように見えないなあ(代替手段もなさそうだが)。

2011/03/03

コメント(2)

-

一般株主への保護や証券取引所

なかなかブログ更新の時間が取れず、今日の記事は単なる雑感に過ぎません。法律家でも学者でもなく、銀行や証券に勤める「金融のプロ」というわけでもありません。まとまってもおらず、最近の出来事の羅列かもしれません。 MBOが目立つと、「MBO批判?」なニュース記事が目立ってしまいます。一方、大手企業が上場子会社をTOBにより100%化することも同じくらいにおこなわれています(統計を取ったわけではなく、感覚です。すみません)。 後者の方は、一時期、証券会社やマスコミ自身が、子会社の出世コースとしての位置付けのように、礼讃を繰り返していたので、バツが悪い(かつ、自分たちの重要顧客であり、言いにくい)ということもあって、最近ではむしろ親会社側のスタンスに立って「機動的な一体経営が出来る」などと上場子会社の100%化を評価するような言動が目立っています(得意の手のひら返しってやつですね)。 前者の方は相変わらず、「だったら最初っから上場するな」とか、「TOB価格が不当に安い」(株価についてはMBOのときに特に声高に叫ばれる)という言葉が表面化します(水面下では同じように言っている方もいると思いますが、多分圧倒的少数派)。 しかしながら、TOBに関しては両者とも一般株主への保護という点では同じ利益相反を抱えていると思われます(上場子会社では「支配株主等に関する事項について」というリリースが定期的になされていますが、これによってTOB時点の価格や利益相反が完全に払しょくされると言うことはないと思われます)。 どちらも、TOBを行う方は株価を引き下げたくなる誘因が、被TOB企業の少数株主への配慮なく行われ易いと言う点では同じでしょう。しかしながら、大企業を敵に回したくない人たちは、盛んにMBOをより悪者に仕立てています。 MBOは創業者やその時のオーナーが株を買い(ファンドや銀行からバックファイナンスを得ることも多い)、非公開化しますので、会社に多額の借入金が残ってしまう場合が多い(世間ではこのことがあまり理解されていないと思われる。普通に創業者が経営していても、何らかの外部環境や内部環境の変化で業績に異変が起こるのは日常茶飯事であり、借入金で株を買い占めることとなれば、買収後の事業バランスはより悪化して、リスクが高くなる)。 上場子会社を買収する際には、親企業の財布の事情次第であるが、株式交換という奥の手すらある。また、信用力があれば社債等でポンと調達できる場合もある(ユニチャームとか)。 私も、MBOではありませんが、上場子会社であったユニチャームペットケアに投資していて、案の定TOBを掛けられてしまいましたが、文句も言いましたが、時間の無駄であり、サッサと売却して次の会社を買いました。ユニチャームペットケアを売却 2010/5/7一般株主の保護っていうのは、損する投資家がいれば得する投資家もいるので、市場全体ではニュートラルって考えるのが自然かと・・。株式市場ってのはリスクが高い前提のもとで行われ、泣き笑いは常ですし。 極めつけに適正株価を論理的に導き出すのは正直不可能ではないでしょうか?その企業への期待値が各投資家によってバラバラですので、投資家の数だけ株価が出来てしまいます。継続企業を前提としながら純資産価格以下のTOBはおかしい、という意見も目にしましたが、ミスターマーケット氏は2部上場企業など市場全体に1年以上もPBR<1を付与されており、そのようなマーケット氏には裁判官も勝てないのではないでしょうか?これを覆す裁判官はいないでしょう(どうせ裁判官と偉そうに言っても、タダの公務員じゃないか?) DCFなんて前提次第でどうにでもなる(それでもCCC等ではおかしなことになっているようですが)。経営陣が売上高の伸び率を1%弱気におけば、それで価格がガラッと変わってしまいますし、WACCを決める際も、結局は株式市場の数値を引っ張り出す(リスクプレミアムとかベータ値とか)。 個人的には、TOB前とTOB後の経営者や取締役の行動がもっと重視されてもいいような気がします。TOB前だと自社株買いなどは一つの目安にならないでしょうか?企業が自社株買いを行うときは、余剰資金の最適投資先として、自社株がもっとも魅力的(すなわちリターンが上がる)と経営者が何らかの根拠を持って判断するからこそ、アナウンスするから、経営者はその時点での適正株価を認識しているはずです。こういう事象を経ても(自社株買いは何回がいいかとか議論がありそうですが)PBR<1倍割れが継続し、不当に安く売りたたかれている、と経営者が判断して、「だったら俺が買ってやろう」と思っても、これは正当性があってもいいように思います。「割安サイン」をいくら出しても誰も買わない株を「俺」が買ってもいいような気はします。 TOB後は、第三者委員会とかが結成され、提案株価が適正か否かをケンケンガクガク話し合う場が設けられるのが一般的です。彼らが、「俺」に「もう一声」とか言えばいいのです。アメリカでは「阿吽の呼吸」で、第三者委員会が必ず一度は「不当に安い」というケースが多いと言われています(もっとも提案者もその分割り引いているとか...)。 要は一般株主に価格形成の透明性が確保されていることの様な気がして、何が適正か否か、というのはその時点でのミスターマーケット氏に逆らうことは難しいと思います。 そんなことよりも、ミスターマーケット氏に対し、もっと株価を上げる努力を日ごろから経営者におこなわせるような動機づけがあれば、ミスターマーケット氏もPBR<1を不当に長くの期間を与える罰も行わなくなるのではないでしょうか? 東証の斎藤社長がMBOを安易に行う経営者を罵倒したそうですが、個人的にはこの人に罵倒する筋合いはないように思います。 東京証券取引所は上場企業ではありませんが(言いかえれば、システムに不安を抱えて上場が出来ないダメ企業とも言えるのではないか?)、取引時間を長くするとかしないとか言う議論も、中途半端に終わっており、世界的な証券会社の合従連合が行われている現在においても世界的な株式市場としての東証をどのように維持発展させるのか、という点においても全く後ろ向きでしかありません。 これらのニーズに対する対応は、我々投資家から見た場合、東証上場企業全体に対して、直接不利益になるかどうか論証は難しいものの、決してポジティブとは言えません。こういった証券取引所の行動が上場している企業の株価にもし、ディスカウントを与えているのであれば、あんたに(適正株価とか説明責任とかを)言う筋合いはない、といいたいです。 上場企業ではない東京証券取引所ですが、「お客様」である投資家に対しては、ちっともサービスがいいとは言えません。如何に面倒でも、ニーズにこたえるべきと言えるでしょう。少なくとも市場全体の株価を上げるような努力はされているとは思えません。 日本の株式市場に対して言えば、旧式な映画館(証券取引所)で、中にはいい映画(個別企業)もやっているがチャンバラ時代劇が中心、という印象で、居心地が良く、観客も多いシネマコンプレックス(NYSE・香港・シンガポールとか)で、ハリウッド映画やカンフー映画の大ロードショウが行われている状況と格差がさらにでてくることが心配です。 いい映画を作った監督さん(CEO)は、古い映画館を捨てて、最初からシネマコンプレックスでの上演を望む人が増えそうです。 言いかえれば、バリュー株が増える、ということにもなるかもしれませんが、世界的な株式市場が回復するまでは、鳴かず飛ばずと言うことです(お金は最後に回ってくるから)。 応援よろしくお願いします。

2011/02/27

コメント(10)

-

12年ぶりのTOEICと英語

楽天ではありませんが、突然英語勉強命令が出たわが社。とりあえずTOEICが英語のモノサシとなってしまい、受験が社命に...。銀行勤務以来12年ぶりのTOEICを受けさせられました。 結果は、少しスコアがアップして、840でした(従来は800を行ったり来たりぐらいの感じ)。会社ノルマの800はクリアできたので、一安心。 昔と違ってリスニングとリーディングがまんべんなく同じようなスコアだった。要するにリーディング力がアップした感じ。 銀行員時代に真面目に英語に向き合うことはあまりなかったのですが(MBAを取りたいなと思ったことはあった)、今は趣味?と実益を兼ねた外国株投資を行っているので、英語と向き合う時間は格段に増えました。 ザックリとYahoo! Finance USAのポートフォリオ登録している企業に関する記事やビデオニュース(配信源はWSJ、ブルームバーグ、CNBCがメイン)を読んだり見たりするCNBCの現地時間の朝の相場が開いたときにやってるニュース(Squawk on the street)を見る保有株の四半期毎の決算レポート、テレカンのトランスクリプト(読んだり聞いたり色々)Seeking Alpha、Morning Star USA等投資家・アナリスト等が書いたブログ記事などで投資のヒントを得る最近は株式投資本の原書を読む といったことをやっています。 日本語でも大手企業だと、ホームページでは事業内容、商品内容の説明、決算の日本語訳など結構情報が取れる。ダウジョーンズジャパン・モバイルサイトだと月々315円で、一定量のWSJ、とダウジョーンズの記事の邦訳が読める。ブルームバーグの日本語版でもまあまあ情報が入手できる。 とこんな感じでしょうか?ジムクレイマーの「株式投資大作戦」に書かれている「ホームワーク」の7割程度かなあ。ちなみにCNBCの彼のコーナーもよく見る(英語わかりずらいけど)。 毎日1時間から1時間半このようなことを継続していると、TOEICの経済関連問題はあっさり解けます(業績を読みあげたりする問題は、正直カモ)。 原文は細かいところまで理解できませんが(医薬品とか相当専門知識・用語を要求される)、結局業績は良くなるんかいな? というオチで拾っていくと、大きな判断は間違わないようです。多分7から8割の理解力でしょう(だからTOEICもそんなスコア)。 一方、会話の方は、日本にいる限り、相手が加減しているのでだいぶ聞きとれますが、自分の意見を正確に伝えるには、まだまだ身振り手振りや、単語も一語を伝えるのに、英英辞書のようにコンセプトをあれこれ説明するようで、効率悪く、ダメですねえ(あまり活用する場面もありませんが)。 一方、TOEICとなると多少問題がひねってあったりするので、慣れが必要かもしれませんね。(特にリスニング。どちらに決めた?と質問して、まだ考えていない、とかいう答えなど) 全般的に受験英語に毛が生えた程度でしょう。 しかしながら、これが他の分野、例えば政治、になると、耳が拒否反応を起こしてしまい、集中力が保てません。最近でもBBC等のエジプトの混乱のニュースはポケ~と聞いているのですが、CNBCでエジプトの混乱がダウ平均にもたらす影響を放送すると、急激に集中力が出る、という困った現象があります(と言ってもCNBCのリアルタイムの株価テロップに目が向きがちですが)。 まったく人間は便利にできています。もう少し知見を広めるためにも、修行を積む必要がありそうです。しかし、好きなものを英語で理解を深めることは、あまり苦にせずに英語が上達する近道に思います。英語はコミュニケーションツール、すなわち手段であって目的ではありませんから。 応援よろしくお願いします。

2011/02/16

コメント(11)

-

米企業決算雑感

新聞ではアメリカ経済の回復基調を いまさらながらに 取り上げていますが、個別企業の状況は、自分のポートフォリオ企業については楽観できるわけでもない。 目立ったのは コモディティの値上がりです。要するに原材料高です。今の決算は10~12月期ですので、QE2の初期といえると思います。1月、2月とその影響はさらに大きくなっているはずで、1~3月期に値上げにスライドできる企業はそう多くはないような気もします。 一方、ヘルスケアセクターでは、EUの緊縮財政に伴う医療費の抑制プレッシャーが薬価や医療機器の単価を押さえ込み、アメリカの昨年の医療制度改革によって、コストがさらに高くなる予定です。 新興国では相次いで金利が上がってきて、金融緩和のEXITになりかかっています。まだまだ新興国での需要で決算を作っている米企業も多いので、注意が必要かもしれません。 日本はスタグフレーションにならなければいいのですがねえ。 ただし、資源などは2013年ごろから、2007年以降に増産体制に入った開発鉱区の運転開始などもあるのではないかと思っているのですが、甘いかなあ。農業も、遺伝子組み換え種子の新製品がダウやデュポンまたはモンサントから出ているので、需給は見合ってくると思います。 問題は金利動向でしょうか。今は上がることが自然な成り行きに見えます(新興国が皆で米国債を買い占めれば別ですが)。借り入れニーズは低いのですが、ニンニクにお金を投じるよりは、銀行預金をさせたくなるように、仕向けるためです。しかし、もともと借り入れ意欲は低いので、商品市場から吸い取ったお金をどこに振り向けるのか、そこまで個人が考える必要性もないでしょうが、不動産かなあ?懲りもせずに? 国債償還できないのか? 応援よろしくお願いします。

2011/02/06

コメント(2)

-

「史上最大のボロ儲け」(ジョン・ポールソンはいかにしてウォール街を出し抜いたか)を読んで

非常に面白かった。史上最大のボロ儲け著者:グレゴリー・ザッカーマン価格:1,890円(税込、送料込)楽天ブックスで詳細を見る 著者グレコリー・ザッカ-マンはウォールストリート・ジャーナル誌の金融記事の記者です。 阪急コミュニケーションズからの出版です。思ったより安かった。 NYのヘッジファンドマネージャーであり、サブプライムローンバブル崩壊で大儲けして名を馳せたジョン・ポールソン(JP)を中心に、サブプライムローンバブル崩壊までの一部終始について、さまざまな角度・証言者から取材して述べられています。一世一代の大投資で一発当ててBigになりたいという純粋な野心と、他人の不幸で金儲けを行うことに良心の呵責を感じる投資家など、さまざまな心情が詳しく書かれています。複雑な金融の仕組みがわからない人でも、要するに著者は、JPは掛け捨て保険に加入して、予想通り保険事故が発生して大当たりした結果儲かったのだ、というシンプルなロジックにとどめていますので、理解可能だと思います。 JP以外にも、複数の投資家、投資銀行家、個人投資家が登場してきます。彼らはみな、住宅市場がいつか崩壊する、という点では同じ予想だったのですが、それぞれの微妙な立場の違いや手の打ちかたから、違った結果や達成感・失望感を味わっています。 金融バブルという経済社会現象の発生と崩壊を通じ、慢心した金融業界、行政、また組織を守るサラリーマン心情、および大金を稼いだ男達のさまざまな時点における細かな心情変化を織り交ぜた詳細な人間模様が描かれており、 私はてっきり小説ではないかと思ってしまいましたが、読み終えたあと、ノンフィクションであったことを改めて知った次第です。それぐらい面白かった。「まるで推理小説だ」(ニューヨーク・タイムズ)というのは、まったく同感です。 ヘッジファンドや空売りとか、金融は虚業だとかの給う人々こそ読んで欲しいという思いです。 サブプライムバブル崩壊に賭けて成功した投資家(注:立場によって達成感の自覚が違うところが面白い)に共通していたことは、住宅ローン証券化商品の専門家は誰一人いなかった点です。不動産投資で名を馳せた人はいましたが、みな感覚的に、「こんなことはありえない」という常識感からしっかりした調査に基づき、その調査結果を信じて、最後まで自分を守り通した人だけが成功しています。 ただし、ヘッジファンドマネージャーの中には、手を出すのが早すぎた人などは、自分の投資家から「住宅市場崩壊に賭ける取引に投資するために君に投資しているのではない。さっさと引き上げろ」といわれ、投資を縮小させられたものもいます。 ドイツ銀行のリップマンは顧客にサブプライムローンのCDS(ローンがデフォルトになれば価値が上がる掛け捨て保険)を販売し、自分でも会社名義でCDSを買っていました。一方、ドイツ銀行の隣のオフィスではサブプライムローン証券を保有しているといった有様でした。銀行幹部は、「無駄な」掛け捨て保険の取引を早く辞めるように再三再四リップマンに忠告していましたが、かれは上司と対立してでも、立場を貫き、見事当てました(ドイツ銀全体の損失を相当カバーしていた)。彼はベアスターンズ証券の破綻で、10億ドルぐらいの純利益を銀行にもたらしたおかげで、ボーナス5,000百万ドル(多分50億円ぐらい)をドイツ銀行株で得てしまったため、リーマンショック後に価値が70%も暴落し、上司から「扱いにくいやつ」というレッテルだけが残ったようです。 ベアスターンズが破綻して、リーマンブラザーズが破綻するまでの間、こういった投資家達は、金融アルマゲドンの始まりが必須である、と感じるようになっていて、若手投資家のアンドリュー・ラーデは、一切の取引を打ち切って資金を銀行口座から引き上げています。そのときの心理状態を著者は「チップを稼ぎすぎてカジノを破産に追い込みかけているギャンブラーのようだ」と形容しています。 この本を読んではじめて知った、ウォール街の一面2005年ごろには各投資家は、住宅価格の上昇が終われば、延滞率が増加するだろう、という仮説をしっかり描いていた(延滞が始まれば、借入人は新規のローンに鞍替えするが、住宅価格の上昇が止まれば、担保不足で借り換えが出来なくなるから)。さらにバブリーな地域はカリフォルニア、ネパダ、フロリダとおおむね絞っていた。これはそのとおりになった。 したがって彼らは住宅価格の上昇率が頂点となった2006年ごろに、そういった地域で05年以降に組成された住宅ローン債権によるCDSを買うことにフォーカスしていた。彼らは、周りがみな住宅価格には強気で、ばか者扱いされていたが、2008年には決着がつくはずだ、と予想していたし、見事そうなった。(ただし、そこまで持ちこたえるのには並大抵の忍耐力ではなかったようだ。誰もがみな「何か見落としていることがあるのではないか?うまく行き過ぎている」と不安に駆られていたようだ) 特にJPは、1970年代からの住宅価格の趨勢を調査して、住宅バブルの頂点の価格がどのくらいの割高感なのかをかなり正確に把握していた(彼は2005~2006年にかけた住宅市場は過去の持続的な住宅価格のトレンドから40%近く割高であると結論付けていて、バブル崩壊後、ほぼ彼の言うとおりの価格水準で今は推移しているといっていいかもしれない)。 まだ、ポールアレン、ジェイミーダイモン、ジョージソロスなど大物が登場して、いろんなことが述べられています。ベアスターンズやリーマンブラザーズの破綻は流動性危機なんかではなかった。これ以上はネタバレになってしまうので、控えます。 教訓を得るとすれば、自分なりの分析や考えをしっかり持って、取引に対峙すべし、という点とリスク管理は怠らないようにする以外にないだろう、ということか。あとは一歩引いて、一般常識に照らし合わせて物を考える習慣は重要だろう。サブプライムローンは、そもそもそういった観点で考えれば、絶対におかしかった。お隣の国で起こっていることにも注意が必要だ。中国不動産向け貸付金のCDSがあったら飛ぶように売れるだろうか?みんなでわたる赤信号ほど怖いものはない、ということだろう。 (個人的には、サブプライムローンの存在は、絶対に理不尽だと思っていたが損害がこんなことになるとは想像できなかった)。 応援よろしくお願いします。

2011/01/22

コメント(0)

-

任天堂は復活できるか?

「配当金が重要、と散々記事を書いておいて!」と突っ込まれそうですが、先々週の週末に「初買い」しました(ミニ株単位ですが)。2011年の一発目は日本株でした。子供名義では昨年末に参戦済みです。 理由以前にも書きましたが、3D DS、3D Wii、という新製品の投入(Wiiは予想)、先進国が一巡したのち、中国・ブラジル等新市場への参入等アンゾフの成長戦略ではありませんが、向こう3~5年間は比較的成長シナリオが描き易いこと。新商品戦略(3D)、新市場戦略(中国ほか)。 円高という悪材料はもうほとんど株価や業績予想に織り込まれていること。 ラスベガスの家電ショーやデトロイトのモーターショウの陰に隠れていましたが、幕張で3D DSが披露されていること(日経新聞には社長のコメントが掲載されていましたが)など、いよいよエンジンが温まってきた感じです。6歳以下の子供は2Dにしましょうという注意書きは、グローバルに展開していく企業にはまったく(業績に与える影響度は)無意味で、株価が下がってくれてラッキーだった。6歳以下だとDSはあまり影響がない。 購入原資はインデックス投信(MSCIコクサイ)の一部解約。インデックスって本当にいいのだろうか?最近疑問に思っています(後日UPDATEしてみたい)。 投資テーマ・ストーリー私は必ず、個別銘柄に投資する理由をきちんと立てて、その会社に「何をどれぐらい期待するのか」を大雑把でもいいから、決めています。そのストーリーが外れると、売ります。ストーリーが生きていれば、一応ホールドします。これも、アメリカ人のカリスマ投資家の物まねに過ぎませんが(フレデリック・コブリック「富者の集中投資、貧者の分散投資」)。 一応任天堂株購入の大義名分は、「大企業の業績復活狙い」です。自分の投資テーマには合致しています。 3D技術への材料買いのような形ですが、3Dが当たるとの仮説のもと、3~5年で株価が倍増以上を目標にしてホールドしていくつもりです(IRR14%~24%になる)。 中国等新興市場でのブレイク期待もあるので、円高を克服して、もう一声株価が上がる期待も?(OEM先のホンハイにも円高だから原価が低くなるのでは?それともホンハイの人件費は上がったかな?) 3Dが失敗した場合においても、今の配当水準はボトムでしょうから、多少の増配は見込めそう。 どうしても京都の企業なので肩入れしてしまうと言うのもあります(学生時代は京都だった)。 グリーやDeNAといったソーシャルゲーム全盛時代と言っても、任天堂業績の最大のカタリストはアメリカの個人消費でしょうから、日本株を買っても、目線は米国株と大きな差はなかったりする、結局。ベンちゃん(バーナンキFRB議長)頑張ってくれ! DSやるやんキーキッズがFACEBOOKでジンガの農場ゲームなんてやってないだろう。 2月26日の発売当日は品切れさせないと社長はコメントしていたので、その日に買うかわかりませんが、子供に買ってやるという大義名分の下、「デュー・デリジェンス」を行う予定(購入原資は子どものREITの分配金、つまり子どもは「自腹」でDSを買う)。 ちなみに昨年の子供名義(2人)のリターンは親より良かった。ポートフォリオの大半がREITだったので...。恥ずかし...。お父ちゃんにも、信託報酬として、DS買ってもらっても罰は当たらないだろう。 応援よろしくお願いします。

2011/01/17

コメント(2)

-

株価はローラーコースター、配当はエスカレーター

昨年末から読んでいた、この本のエッセンスです。 「The Dividends Growth Investment Strategy」2001年に発売されています。(アマゾンのリンク)この本の該当箇所に原文では第二章で Learning to ride the escalator and ignore the roller coasterというタイトルで 以下抜粋• The stock market roller coaster Most people investing in the stock market worry about their principle being destroyed by a market downturn.They also know the stock market is the best protection against inflation, but they cannot stomach the market volatility. •The stock market also has an escalator The escalator has a gradual upward incline that takes you up without the volatility.The escalator is the dividend payment that many companies increase annuallyYou can live off dividends and they continue to grow.Invest to keep your dividends doubling every five years.以上抜粋(私の簡易な訳)株式相場はローラーコースター株式投資を行っている大半の人はマーケットの悪化による投資元本の毀損を心配している投資家は株式相場がインフレへ対策への一番の防御であることも理解しているが、相場のボラティリティに我慢できない相場はエスカレーターでもあるエスカレーターはボラティリティなく、少しずつ上方傾斜しているエスカレーターは多くの企業が毎年引き上げる配当である配当で食いつなぐことも出来るし、配当は成長し続けるのである投資家は配当を5年毎に倍増し続けることが出来る (注:最後の配当は5年で倍になるというのは、出版された2001年当時はITバブル直後だったので、米企業が活況に沸き立ち、優良企業では当時は毎年15%程度の増配が行われていたようです。年14%の増配を毎年行えば5年で倍になる;72の法則) 本には記載されていませんが、例を挙げるとこんな感じになると思います。 コカコーラ(KO)の過去10年間(2001~2010)の株価の推移と1株配当の推移 バフェットさんの代名詞となってしまったコカコーラ。2001年の1月、株価$45.5でしたが10年後の2010年12月に$65.77と10年間で44.5%の上昇をしていますが、2007年ごろまで株価は$30~40台を行ったりきたりのローラーコースター状態でした。 一方、一株配当は2001年の$0.72から2010年には$1.76とエスカレーターのように約2.5倍になっています。2010年では取得価格に対する配当利回りは3.86%になります。KOは過去48年連続で一株配当の増配を行っています。仮にバフェットさんの真似をしたいといって、1990年にKO株を買った場合、当時のKO株は一株$5.8(分割調整後)で一株配当は$0.2ドルでした。 もし仮に、1990年から20年間連続でKO株を保有していた場合、一株配当利回りは30.3%に達します($1.76 ÷ $5.8)。この間、株価は10.3倍、一株配当は8.6倍に膨れ上がっています。 もちろん90年~00年のアメリカ経済は絶好調だったので、多少バイアスがありますが、仮に向こう10年または20年間、株価は同じで一株配当だけがこれまで同様に成長すると仮定するとどうなるのでしょうか? ちなみにこの10年間の1株配当の年率平均成長率は10%でした。 (理論的には一株配当が成長するためには一株利益が成長しなければ配当性向を歪めるので、持続的な成長は出来ませんが、KO株でこの10年間で起こったように、バリュエーションや相場動向の関係上一株利益が成長しても株価が成長するとも限らないので、便宜上株価がローラーコースターのように推移して結果的にゼロ成長だったという仮定を極端な例として、伸び率ゼロとさせていただきます。ちなみにKO株は過去10年間で一株利益は年平均12%の成長)。 10年後の1株配当は$4.05となり、20年後は$10.5となります。取得株価に対する配当利回りはそれぞれ6.16%と15.9%になります。 コカコーラ社の今後の利益の成長可能性をどう考えるか(新興国の人が今よりもコーラをもっと飲むのか?)を考えると10~20年後の可能性はおのずと見えてくるかもしれません。同社は今でも売上高・利益の70%以上は米国外で稼いでおります。 為替レートですが、万が一、脅かし屋のアゴラ族の評論家先生の言うようなレート、仮に10年後に1ドル70円、20年後に1ドル50円となった場合でも 現在 $1.72×83円=142.76円10年後、$4.05×70円=283.5円20年後、$10.5×50円=525円 で、10年後に98.5%増、20年後に267.8%増となります。 さらに、この取引を配当金再投資(DRIP)で行うと現在 $65.77(円貨で$65.77×83=5458.9円)で一株を買えば10年後、1.512株 (同、$65.77×1.512×70=6961円)20年後 4.381株(同、$65.77×4.381×50=14,406.9円) となり、10年後27%増、20年後は163.9%の増加と雪達磨式に増加していき、文字通り「スノーボール」現象が生じます(バフェットさんのスノーボールと比較すると、豆粒程度ですが...)。 株価が年率5%程度成長し(DCF等で言われるリスクプレミアム程度。S&P500の歴史的な年間の平均上昇率は6~7%)、配当が8%成長した場合でDRIP投資を行うと、株価×株数の合計価値は10年後、株価$107.13×株数1.336株=$143.12 (円貨で同上に、10,018.4円)20年後、同様に$174.51×1.960=$342.04 (円貨で同上に、17,102円) 20年後に1ドル50円と想定した場合、円貨でも3倍程度の増加が見込めます。尚、20年後も1ドル80円の場合は27,366.4円と5倍になります。(アメリカでは通常はインフレになるので実質リターンは日本人もアメリカ人も大差ないのではないか?したがって為替を過度に気にする必要はないというのが持論)。 ローラーコースターを我慢しても長期になるほどリターンが見込めます。たとえ20年間後の株価が同じでも、DRIPだと、円ベースでも約3倍のリターンになります。 これは、配当分をドルコスト平均法で投資を継続する積み立て投資の変形であるため、実は株価がダウンした場合、買い付け株数が増加するため、最終的に株価が戻るのであれば、トータルリターンが大きくなる、というロジックと同じなのです。 積み立て投資は毎回の積立額が同額であることが一般的ですが、KO株のようなDividends-paying-stock(米国の投資家は毎年増配を繰り返す企業をこのような表現で形容します)では、積み立て原資となる配当金は毎年増加されますし、買い付ける株数も増加しますので、増配原資たる株数も増えます。株数と配当額の双方にダブルで効いてきます。 金の卵を産むガチョウを保有し続けると、金の卵も増えますし、(餌を与えることなく!!)ガチョウも太ってきます。投信会社に支払うコストはゼロです。買い付けコストも、新規で購入する初回を除き、配当再投資分はゼロです(Firstrade証券の場合)。 注意点としては、投資対象物が本当に金の卵を産むガチョウなのかを見極める眼力だけです(といっても基本はKO社やマクドナルド、P&Gのようなこれまでもガチョウだった企業に私も含めて、みな好んで投資していますが)。この本で「サンプルポートフォリオ」として紹介している、2001年時点での、30社のガチョウの中に、AIGとファニーメイというのが混じっています。一瞬先は闇ですので、幅広く分散投資するにこしたことはありません(それでもコカコーラは大丈夫だと思うけど・・・)。 この計算は 以下のHPを用いて行いました。The DRIP Investing Resource Center のDCA Model Calculator というエクセルテンプレートがあります。HPの管理人はカナダ人のようで、カナダのことをやたら取り上げていますが無視しています。また、株価はYahoo! Finance USAを参考にしました。応援よろしくお願いします。

2011/01/09

コメント(3)

-

2011年の抱負

あけましておめでとうございます。 12月29日から1月3日まで帰省していた関係上、新年のご挨拶が遅れました。本年もよろしくお願いします。 帰省中はインターネットと縁のない生活だったので、ネット浦島太郎状態です。改めてインターネットが生活に密着していることを知りました。 京都・奈良まで自家用車で帰省しましたが、高速道路が格安になっているため、3日の深夜でも渋滞に会うという誤算がありました。京都から東名終点まで1800円ちょっとで、ガソリン代を合わせても、新幹線の半値以下ですので、当然でしょうか。 2011年の抱負といっても2010年と大きな違いはありませんが、ブログですので資産運用的な話題に限定しますと、 引き続き、株式投資強化期間とし、債券投資は今年も多分行わない(中国で元建ての、中途解約自由でいつでも円還元できる国債でも発行されれば、真剣に考える)。 永続的に成長しうる企業(配当の増配)への投資を継続する大企業の復活買いを織り交ぜる しかしながら、 投資予算を削減し、住宅ローンの返済をスピードアップさせる という年間予算を立てました。投資に回す予算は前年比-35%ぐらいでしょうか。 昨年度までに投資した企業の配当金はそれ自体で約+15%の増加が見込めますし(主力企業はおおむね+10%程度の増配が見込めることと、配当開始・再開する企業がある)、今年投下する資金も配当を生みますので、受け取り配当相当額を住宅ローンの返済にまわすことにしました。 資産と負債のバランスというのは、数学ではなく心理的な部分もあります。みなが強気予想を立てる中では、運用も大きなチャンスは簡単に来ないのではないか、という感じです(米金利が上がってくるため、相場の重しにもなる)。 (いつもながらですが)金曜日の雇用統計で、当面のドル金利、ドル為替(ドル円相場も含む)が決まり、株式相場は20日ごろまでの米主要企業決算(インテル、GS、JPモルガン、J&J、GEぐらいで大体見極めるのでは?)で「好材料で尽くし?」かな、なんて思ったりもしますが(弱気派のユーロさんがそのころ帰ってきたりする)、みなそうやって警戒しているので、どうなるかわかりません。 株式相場は筋書きのないトラウマです、いや、ドラマです。 持ち株も大部分はS&P500の企業で、そんなに市場を上回る成績を上げられるとも思えないので、市場平均プラスマイナス5~10%程度の総資産(配当込みでニューマネーの影響を排除したベース)のリターンを期待しております。 本年もよろしくお願いします。 応援よろしくお願いします。

2011/01/04

コメント(2)

-

「2020年のブラジル経済」(日本経済出版社)を読んで

読むきっかけ:1:本屋で偶然目にしたから。2:投資ポートフォリオが中国とアジア経済の成長に依存したテーマの企業が多く、リスクを少しヘッジする先として中南米に注目すべきと思ったから。3:筆者が信頼できそうな人だと感じたから。 筆者は鈴木孝憲氏という旧東京銀行出身の「ブラジル通」の方。東京外大のポルトガル語科を卒業し、ブラジルの大学に留学し、現地での銀行員生活も長い。現在もブラジルに滞在されているようだ。内容もブラジルの政治・経済・社会に関するよい点、悪い点を客観的にデータに基づき述べられ、私見もしっかり書いてある。安心できるベテランの方と思われる。 株式投資の前提ではなく、どちらかと言えば、日本企業の対ブラジル直接投資を考える経営者層向けの、最新概要書といった感じである。 章立て第一章 世界金融危機からいち早く脱出第二章 ブラジル経済を支える原動力第三章 拡大する国内市場第四章 花開く巨大なポテンシャリティ第五章 ブラジルに重点シフトする欧米外資企業第六章 更なる飛躍への課題第七章 ポスト・ルーラのブラジルの政治第八章 2020年のブラジル経済 約230ページの本であるが、200ページに渡り、これまでのブラジルについて書いてあり、将来については20ページ程度で、課題を交えながらも、年率5%の経済成長は可能であると結論付けられている。 私の感想ですが、ブラジルのよい面が全面的に出れば、この国は第二のアメリカ合衆国になりうるような気がしました。その人種融合度合いは間違いなく世界1位であり、多様性がもたらすメリットを受けると、爆発力を感じる。一方、政治的な汚職・腐敗はラテン系にもつき物で(日本の某政治家の4億円程度では済まされない)、いったん経済が逆流しだすと、さまざまなひずみが生じ、政治的にも動揺するかもしれない。さらに、中国経済がクラッシュすると、やっぱり影響を間逃れることが出来ない。 個人的なかかわり私はスポーツをしたり、観戦するのがすきなのですが、経験のあるバレーボールを通じてブラジルを見た場合、ブラジルというと、剛柔自在で(日本人以上にテクニックがあって、西洋人以上に力強さがある)、明るくて、爆発力のある印象が強く、日本人では(逆立ちしても)太刀打ちできないという感じがしています。また、社会人になって、数々の企業を調査しましたが、ブラジル人出稼ぎ労働者が企業の、工場の労働生産性改善の中核問題になっている企業をたくさん見てきました。ブラジル人労働者が実際の工程での作業を行い、日本人はそれを監督しているだけですので、彼らの作業効率が工場の生産性を決めるのです。愛知県や静岡県などにはたくさんのブラジル人の方を見ました。経営者や工場幹部の方にお伺いすると、評判はとても高く、いかによいブラジル人労働者に長期で働いてもらうかが、経営のポイントの一つだという回答が多かったです。 とまあ、こんな感じですが、印象に残った箇所をご紹介。筆者はブラジルへの投資について、A:中国偏重気味の日本企業に対し、地理的ヘッジとしてブラジルはよい位置にある。B:なおかつ、ブラジルにはたくさんの日系の移民が活躍していて、ブラジル国内では「日本人は信頼できる」との評価が固まっている。日本人を心底信頼する国はブラジルを置いてほかはない(歴史問題や領土問題を抱える中国・韓国と、ブラジル発展に寄与した実績十分な日系ブラジル人を評価するブラジルと冷静になって考えよう)。成長著しい新興国から、これだけ信頼が厚いのは日本にとってブラジルが一番のはず。2020年まで、実質GDPの5%成長はおそらく可能であろうとの前提に立って、日本人経営者に以下のようなアドバイスを送っている。 1:必要最小限の規模での進出は苦労するばかりで、スケールメリットも享受できず、市場でも相手にしてもらえない。(中略)徹底した事前調査を行い、ある程度規模の大きな投資が必要だ。2:現地への権限付与が不十分で、何でも本社の指示を仰ぐこととなる。ブラジルの事情が十分にわかっていない本社が判断すると、しばし、ミスジャッジかリスクをまったくとらない策しか選ばないことになりがちで、これでは優秀な現地幹部は集められない(待遇も欧米に劣る)。3:日本から来ている現地経験の少ないトップが、3から4年の短期間で交代していては現地社会に解けこめず、人脈も出来ない。4:現地人登用による戦力アップの早道として、日本に滞在している出稼ぎ日系ブラジル人を選考して、本社で採用・教育し、ブラジル現地法人の諸由来の幹部として送り込むべし。 一言で言えば、「ブラジルで稼ぎたければ本気になれ」という点だと思います。 特に赤字でハイライトした箇所は、太平洋戦争で、日本軍が侵したミスと同じようなことであり(戦力の逐次投入で無駄な戦死者を続出、大日本本営の保身的で誤った判断がまかり通る)、歴史が繰り返してはいないか、心配になった。 ただし、日本企業でも、記憶ベースですが、三井物産はかなりブラジルに力を入れていると思います。ヴァーレ(鉄鉱石世界1位)に5%近く出資していたはず。このおかげ?で新日鉄もウジミナスという現地の製鉄会社を子会社化し、現地で高炉建設を行っているはずです。住友金属工業でも、現地と合弁会社を通じて得意のシームレスパイプを製造し始めていて、ペトロブラスの巨大深海石油プロジェクトを通じてかなりの利益を上げそうです。 もっとも、高炉産業全体の外資のブラジル進出では、アルセロールミタルの勢いのほうがすごいらしいですが。(個人的な意見では)相対的に規模が小さい日本企業はアジア・ブラジルの両面作戦についていけてなさそうに感じます。一方、韓国企業の必死さがここでも顕著なようです。 ブラジル経済は自動車販売世界第4位、化粧品販売世界第3位、コンピュータ販売台数世界第3位、GDPも世界第7位と急激な成長を遂げ、人口も1.9億人でなお増加中となっている。実際にすむと、物価は日本よりも高いそうだ(リオデジャネイロのビッグマックはニューヨーク、ロンドン、東京よりも高いらしい)。経済がより安定し、インフレ率が低下してくると、株価がまだ上昇する余地があるかもしれない。 来年は個別企業をもっと見てみよう。 最後に、この本を読み終えて、本音の感想を言いますと、2020年ごろになると、自分の息子が「お父さん、僕、ブラジルに出稼ぎに行ってくるよ」という時代が来るかもしれないなあ、なんて思ってしまいました。 応援よろしくお願いします。

2010/12/20

コメント(0)

-

法人税5%減税と投資、あれこれ

仮免許から若葉マークになった総理大臣は、早速法人税の5%カットを指示したそうです。経団連は歓迎の意を表したそうです(当然ですね)。 しかし、そもそも消費税の5%増税を示唆しながら民主党党首選に臨んだのに、どうして法人税5%減になったのか、まったくもって酔っ払い運転のような政治思想です。 それはさておき、法人税を減税したら投資して雇用が増えるというロジックはずっと腑に落ちない点がありました。考えられるシナリオとしては、 法人税減 → 内部留保が増える → CFも増える → 投資余力が増える → 設備投資する → 雇用が拡大する ということなのでしょう。 利益やCFを活用できる自由度が増す、ということでしょう。したがって経団連は喜びます。 しかし、腑に落ちなかったのは、企業が投資を増やすのは、手元資金があるからでしょうか? 私はずっと考えて、「そんなことはないはずだ」 という結論に至っています。 それには「十分な投資リターンが見込める」という蓋然性が経営者には必要なのではないでしょうか? アメリカにおいても日本においても、企業の手元現預金の比率は高くなっていると言われます。キヤノンでは、8000億円相当の現預金がありますし、トヨタでも2兆円の現預金を保有しています。キヤノンは大分(御手洗さんの地元)で多少設備投資すると発表しましたが、トヨタは「車も地産地消」が一番だ、と言って国内投資に消極的になってしまいました(国内の自動車販売台数は年々じり貧)。アメリカ企業もキャッシュは積み上がっています(もっともグローバル展開していると、海外現地法人の口座に積んであって国内還流しにくいというのもある)。投資先のシスコシステムズは年商400億ドルに対し、手元現預金も同額です。 一方、日本、アメリカ、欧州他バブル経済が象徴したように、人間は将来への見通しがある程度明るい希望を持てれば、個人でも法人でも、積極的に借金して投資しています。 金融機関も将来見通しがある程度明るければ、審査基準は緩和してきます。したがって、手元にお金があるか否かは投資の意思決定の最大の要因にはならないのではないでしょうか? 減税したら雇用を増やせとか、雇用を増やさないのなら、留保課税をするぞ、とか言うのは本末転倒な議論だと思います。経営者と労働組合にサービスしたのだと思いますが、短絡的な発想としか思えません。 私は、あまり好きではありませんが、財務省が実質減税反対、と言っているのは、減税しても投資や消費に結びつかず、貯蓄に回る割合が高くなることを危惧して言っているのだと考えています。日銀のデフレ対策の意見も概ね、「政策と連動する」と言っているのは正論だと思います。 官僚が抵抗勢力の様に描かれますが、彼らがもっとも財政を危惧しているのだと思います(財政破綻すると、財務省が一番困る)。 Big Pictureがなく、小手先だけで何かを変えて財源確保もできず、消費税を20%にする、とかいう形にならないよう配慮願いたいものです(サラリーマン増税も止めてほしい)。 供給を維持するのなら、需要を増大させる方法を(これが日本国民の最大公約数だと思いますが、子ども手当他のチグハグな議論や移民に対する嫌悪感などで人口増加への道筋が立たない)、需要が伸びないのなら(短中期的にはこちら)、供給を絞る(業界再編・行政改革をもっと促す。しかし、たくさんの血を見るので、抵抗勢力が大きい)かのどちらかだと思います。 外部環境を見ても、1ドル120円なんて望むべくもありませんので、内需を拡大できれば、日本は必然的に恩恵を受けられる立場にあるはずです(しかし、これも早く手をつけなければ、コモディティの価格が円高以上に値上がっていくので、実質購買力が低下する羽目になる)。 したがって、企業の海外流出阻止とか、外資を呼び込むとかも、税率以前に、日本国内が投資対象として魅力的であるか、が視点になります。需要がない、規制が多い、そのくせ円高でコストが割高、なぜか鎖国したがる世論、ということだと意味がありません(いいですか、ゴールドマンサックスやモルガンスタンレーが日本拠点を法人化したのはつい4~5年前ですぞ。税率ではなく当時の日本の可能性や景況感でした)。 選挙受けする政策と思っているのでしょうが、足元の地方選では大敗しているのに・・・。 政治家になる条件として、「学科試験」も設けたらどうでしょう?選挙だけうまいのはダメ!小沢問題なんて4億円程度のみみっちい問題に「わき見運転」するのなんかほうっておいて、いったん停止して、日本のBig Pictureを真剣に議論してほしいなあ。 応援よろしくお願いします。

2010/12/15

コメント(2)

-

結局、ファンダメンタルズに回帰する

年末商戦は、どうなのでしょうか?出足はイマイチのようですね。値下がりをじっと待つか、インターネットで済ますのか? 財布の紐は硬そうです。 先日、CNBCにて、2人の著名人のVideoをHPで見ました。1人はGMOという巨大機関投資家($104B; 9兆円近い資産の管理を行っている)のCIO(Chief Investment Officer)である、Jeremy Grantham氏、もう一人は、ご存知「株式投資の未来」、「株式投資」の著書である、ペンシルバニア大学ウォートンスクールの教授、Jeremy Siegel博士であった。2人のJeremyの話を聞いた。 時期がQE2の直後であり、賛否両論が渦巻いていますが、簡単に言えば、Grantham氏は反対派、Siegel氏は賛成派である。 CNBCインタビューの常、と言ってもいいのだが、キャスターは結局、「今、株は買いか、売りか」、「もし買うとすればどのような株か、個別銘柄でピックアップすると何か」を必ずと言っていいほど聞きだします(興味深いことに、「なぜそう思うのか」は放っておいても回答者はしゃべってくれる)。 Grantham氏はEmerging Marketの第一人者、主要バブルの「預言者」と言われており、数々の株式バブルを言い当ててきました。その氏によると、QE2は新たなバブルを生み出す元凶で、グリーンスパン時代からの低金利政策を一貫して批判しております。金利を下げると、老齢者の利息収入を減退化させ、ゾンビ企業が生き永らえ(支払利息が少なくなるため)、経済の活性化が損なわれる、というのが主要論調(ジム・ロジャーズに近いかも)。そして、金利を低くして、レバレッジを利かせた経済(借金で資産に投資する)は経済成長と相関関係が低いと分析しています(人口動態的な要素の方が経済成長へのインパクトが大きいと言っています)。 彼のGMOにおけるコラムの強烈な風刺画。マイケル・ジャクソンのスリラーをパロっている。グリーンスパンさんは結構似合っている。 一方、Siegel教授の方は、マクロ経済の先行きには多少の雑音があるものの、地球がつぶれるわけでもないし、これまでも散々同じような雑音があったが、結局世界経済全体は成長した。今回も程度の差はあるかもしれないが、似たようなものだ。と楽観。 QE2を行ったところで、すぐにインフレになるわけでもないし、長期投資をするなら今は比較的割安のバリュエーションで株が買える。S&P500の一株利益は2011年に過去最高値を更新する見込みであり(サブプライムバブル時期であった2007年を超える!!!)、S&P500は1350前後に達する。私は長期的に強気だ、というのが主要論調(著書のままですね)。 EPSがそんなに成長するのか、と言う議論は、これまでの決算で 「予想を上回る決算」 のオンパレードでしたので、可能性は、それなりにあるのではないかと思いますが、さて、どうなるでしょうか? (もちろん、当面は、オバマ政権によってすっかり悪役を擦り付けられたゴールドマンサックスに対するボーナス前のインサイダー取引疑惑(ボーナス前のゴールドマンってのがなんとも嫌味)、米銀の2回目のストレステスト、中国のインフレ・バブル懸念、年末商戦肩透かし懸念、雇用の回復具合、そして何よりまたまた登場したユーロ危機など、逆風は盛りだくさんです) そして、面白いことに、QE2では真っ向違う意見のお二人でしたが、配当実績のあるアメリカの大型株は買いだ、と言う点で一致していました。その理由として、1;比較的割安水準にある、2;統計分析上、結局大型配当株のパフォーマンスは比較的リスクを抑えてかつリターンも相対的に高い、3;債券利回りと同等の配当利回りでアップサイドポテンシャルがある、と言ったものでした。 Grantham氏は、決してこの2銘柄を推奨しているわけではないが、と断りつつ「マクドナルドやジョンソンエンドジョンソン」の様な大型株と表現し、シーゲル氏は個別銘柄には言及しませんでした(時間の制約上聞き出せなかったと思う)。どちらの意見もごもっともなのですが、都合よく、よりSiegel氏の意見を聞いておこう。 Grantham氏「レバレッジが経済成長に寄与したわけではない」(と言うよりこの分析だと、借金しなかったら、どうなっていたのだろうと思う)。 Siegel氏のS&P500の分析を自分なりに調べたら、こんな感じ。 これは、赤線はS&P500の推移、青の棒グラフはS&P500のOperating Earnings Per Share(特別損益を除外した一株あたり利益)の推移です。1989年12月31日(要するに1990年)から2011年12月31日の予想値を表しています。EPSは2011年末までに、$94.45(ブルームバーグ平均値)に達すると予測されています。 1989年末の$24.12から、2011年末の$94.45まで、6.4%の年平均成長率と言うことになります(アメリカのこれまでのインフレ率が2%後半、実質経済成長率が3%前後に自社株買いとかM&Aとかコストカットなどを合わせると、まんざらでもない成長率だと思う)。 最近はアメリカ企業収益に対し、「リストラしただけで持続性がない」とか、「ドル安のおかげだ」とかいろいろ言われていますが、企業収益の方は結果論を言えば、V字回復をしていますね。尚、2010年から2011年にかけて、EPSは更に13%の成長が見込まれています。 S&P500の方は、ITバブル、リーマンショックなどがありましたが(アジア通貨危機やLTCM危機も一応あった)年平均成長率が7.0%程度と言うことになり、EPSの成長率とほぼ拮抗いたします(2011年の株価はEPSを14倍と仮定した)。 2011年は2007年のEPS、$91.7を超えることを予想しているにもかかわらず、S&P500の方は当時達成した1549に届かない1322となっているのは、PERを現在と同じ水準にしているからです。 S&P500全体も1998年に付けたPER29.6から調整度合いを強めており、今は14倍程度と概ね調整は終わっていると思われます(過去100年程度の平均値は15倍~16倍)。 また、PERを論じる場合、債券利回りとの比較感も必要です。長期国債利回り3%、株式益回り7.1%とその差4%です(5%ぐらいあればいいが、4%でも割安な部類と言えそう)。 ただし、最近、CNBCに登場する投資家やアナリストあるいは学者さんは、アメリカ株に対し、依然強気な人が多いのですが、「Cheap」、「Undervalued」という夏ごろの発言から、「Relatively Cheap」、「Relatively Undervalued」(比較的割安)と、「Relatively」という形容詞が目立って多くなった感があります。(私自身のヒアリング能力の問題かもしれませんが...)応援よろしくお願いします。

2010/11/29

コメント(0)

-

ブラックフライデー、今年のクリスマス商戦は期待できるのか。ITは使ってナンボのアメリカ

ブラックフライデーとその週末、アメリカの個人消費がもっとも活気付く季節、といわれています。世界のGDPの約30%(最近25%強ぐらいになったのかな)を占めるアメリカ、そのアメリカのGDPの70%を占めるといわれる個人消費。ざっくり言えば、世界のGDPの17~21%を占めるアメリカ人の個人消費の天王山。 今年は期待できる、と向こうでは言われていますが、その根拠をCNBCが放送していました。タイトルは「Satellite Sale」 (楽天って、ビデオ埋め込み出来ないんだよなあ、不便)簡単に言えば、人工衛星の写真で、全米各地のショッピングモールの駐車場の入りを見て、来客数等を予測するというもの。発想がアメリカン。 こんな感じです。 シカゴのコンサルタント会社が全米中のショッピングモールの駐車場の衛星写真を、ブラックフライデーまでの毎土曜日に撮影しています。この写真は、カリフォルニアのあるモールの2009年におけるブラックフライデーの1週間前の土曜日の様子を写しているそうです。やや見づらくて恐縮ですが、この赤い点が来客用の車が駐車しているということを意味します。黄色の線はモールの各出品店の区割りを意味します。これ上が切れて申し訳ないのですが、全1241台のスペースに639台の車が駐車しています。 同じ条件で2010年の同じモールを撮影するとこうなったそうです。 1241台のうち、746台が駐車しています。639→746と約17%の来場車の増加を示します。 こういった分析を全米中の主要モールで行うと、こんな感じになるようです。 2008年は全体の31.6%のスペースに駐車があった、2009年は31%だった、2010年は35%になった! ブラックフライデー当日の様子はこんな感じだったようです。 2008年は53.0%、2009年は46.6%、じゃあ2010年は? 今日ですね(もう判明しているかも)。 この情報を小売担当の証券アナリストは買って、株価レーティングを行っていたり、主要ヘッジファンドなどはターゲットとか、ティファニーの株を買っていたのかもしれませんね。 う~ん。思わずうなってしまう。ITを使いこなす、ってこんな一面もありますね。ものづくりで満足していては、付加価値が限定されてしまう・・・。またアメリカでは、情報の鮮度も、築地の魚市場並みの、生き生きとしたものが入手できるので、 政策立案者や経営者等の意思決定者もタイムリーな手が打てる点も優れている(前月の雇用状況が翌月の第一金曜日に出てきますからねえ)。ともかく、今年は年末商戦が期待できそうですね(おせっかいながら、借金でのショッピングはお控えめに!)。ユーロ危機を吹っ飛ばしてほしい。 応援よろしくお願いします。

2010/11/27

コメント(3)

-

「この国を出よ 柳井正 & 大前研一 (小学館)」を読んで

実に刺激的なタイトルで、有楽町の三省堂で手にとって、パット見て、さっと買って、グット一気読みしました(酒みたいだなあ)。 このブログをお読みいただいているあなたなら必読ですぞ(すでにお読みかもしれませんが)。ちなみに、私自身はもはや海外生活は、子供が巣立った後ならいざ知らず、それまでは国内でせっせと住宅ローンの返済をしなければなりませんが、余剰資金の一部だけ、この国を出ております。 刺激的な書き始め「今や日本は、世界の荒波の中で、羅針盤も舵も失って、ただ沈没を待つだけの難破船のように見えます」 もう黙っていられない 柳井正 大前さんなら、「またか」と思ったのですが、ご存知、ファストリの柳井社長の書き出しだったので、「おおっ」と思い買ったしだいです。ちなみに、柳井社長は日本を「経済敗戦国」と呼び、一部の外国人が温泉やスキー場を観光に訪れることを皮肉って「世界の保養所」とこき下ろされていますが、当たっていると思いました(ほかならぬ柳井社長の言葉だけに余計に響く)。 章立て•第一章 絶望的な状況なのに能天気な日本人•第二章 誰がこの国をだめにした•第三章 変化を嫌う若者だらけの国を「日本病」と呼ぶ•第四章 「理想の仕事」より「自力で食える」人間になれ•第五章 21世紀のビジネスに「ホーム」も「アウエイ」もない•第六章 日本再生のための「経営改革案」を提示する 「勝ち組熟年コンビ」なので、若い者がだらしない、という見出しが多いように見えますが、よく読むと、「既得権益守り隊」(サラリーマン根性と表現されています)を乗り越えられない若い人への「渇」とも読めます。 柳井社長の失敗から学ぶチャレンジ精神や大前さんの戦略的観点(ちょっとワンパターンで食傷気味;いつもGEの話になる)は学ぶべきところが多い。 大前研一さんの話では、政治家は都合のいいキーワードだけパクッて、政策の中身はまったく無視しているとのことでした(高速道路無料化は大前氏が提案したが、もっと中身が違っていたそうです)。 本の内容と私見がやや異なる点は、柳井さんのファストリのような国内チャンピオンが「海外を目指せ」というのはそのとおりだと思いますが、国内で決着がついていない産業や業界が海外でそう簡単に成功するとも思えないので、まず国内チャンピオンを決めて、サッサと海外展開してもらえるような業界再編を強く望みます。国内の安定的な収益基盤がグローバル化を展開できる前提であると(そんなこといっていたら遅いと思われても)。 私のポートフォリオ企業を始め、外資の日本法人は結構日本国内でシェアを伸ばしています(外資といっても従業員の大半は日本人)。「この国を出」ている間に、「灯台下暗し」のように外資企業に席巻され、海外では欧米企業や地元企業に体力負けして(どうせ技術や品質で勝っても、資本にモノを言わせた物量攻撃に勝てない。まるで太平洋戦争の再現)、どこにも勝てないようなことがないように・・・。ファストリにはこんな事態を想像できませんが。 ただ、個人となれば、国内海外を問わず、「民族大移動」はいいかもしれない。 応援よろしくお願いします。

2010/11/21

コメント(2)

-

(書評) The little book of big dividends

バレーボールは惜しかったですね。しかしながら、そろそろ投資ネタを再開します。今回は洋書です。配当を再投資する投資戦略(Dividend Re Investment Plan;DRIP)は日本では使えません。企業も証券会社も取り扱ってくれません。投資信託では扱っていますが、信託報酬を1%もとって、配当利回り2%じゃ、大して効果がありません。私が活用しているMSCIコクサイ(インデックスファンド)でも、実際の分配金は1%程度しかありません(信託報酬0.5%以下だったと思う)。っで、どういうわけかETFはDRIPをやりません。この国は相変わらず、わけのわからないルールです。 したがって、本格的にDRIPをしたければ、米国の証券会社で行うのが手軽ということになります。 この本は2010年に書かれていますので、内容は最新です。著者はCharles B Carlsonという証券アナリストの資格をもった、Horizon Publishing の社長で、時折WSJ等に寄稿やコメントを提供しているらしいのですが、正直よくわかりません。アマゾンで、最新のDRIPの本で、「読みやすそうな本」(何しろ英語ですから)でなおかつ、あまり値段の高くない本(\1704)を選択したら、これだったというのが購買動機です。 主な内容です。・トータルリターンを重視して投資しろ。配当は重要な武器である。・配当を出し続けるのは、利益を証明する何よりの道具であり、増配が出来るのは経営者にとって将来業績に対する自信の表れ。・銘柄選択に当たっては、配当利回りだけで選ぶな。REITや投資組合等は2008年に悲惨な目にあっている。BSD Formula(後述)に沿ってバランスよく評価できる企業に投資せよ。なぜならトータルリターンを重視する以上、トータルでバランスの取れた企業が一番よいからだ。・国籍、時価総額、業種等いろんなものを組み合わせて、ポートフォリオを多様化するのはよいことだ。利回りがよいREITや投資組合はポートフォリオ全体の一部にとどめよ。・究極のコスト削減は株を、証券会社からではなく、企業から直接買え!手数料は無料だし、場合によっては時価より割安で買える。・増配できる企業は、利益成長が出来る企業であり、インフレヘッジにもなるので、インフレにも十分対抗できる。また、投資回収期間(Payback Period)を短縮させてくれる。コンスタントに「増配」していく企業がかなりの数で存在するのが、かの国の株式会社としての「ど根性」といえそうです。1926年からそういった企業に投資した場合、トータルリターンの40%が配当によるものだそうです。 これは本とは直接関係ありませんが、初年度に、配当利回りが3%で1株$30ドルの企業の株を100株買って($3000ドルを投資して)、40年保有したときの投資価値を表したグラフです。この企業は年率8%の一株当たり配当金の増配を40年間連続で行うことになっています。前提として、PERは毎年同じとしていますが、この場合、IRRは配当利回り3%+一株当たり配当の増配率8%=11%になります。つまり、$3000ドルを年率11%で40年間投資を継続すれば、40年後には約$224,000になるということを意味しています。このブログでもご紹介していますが、プロクターアンドギャンブルやジョンソンエンドジョンソンはこの類のパフォーマンスを事実、残しています。 この本で参考になったのは、配当利回りにこだわらず、対象企業の財務バランス(成長性、債務の重たさ、そして配当性向)をよく見なさいということを説いていて、独自の指標であるBig Safe Dividend (BSD) Formula を提唱しています。 特にこだわっていたのは配当性向(Payout Ratio)でして、60%以上ある企業は避けたほうがいいと言っています。「健全な配当は健全な利益に宿る」ことを強調している点です。株価を維持したいがゆえに、赤字配当はもってのほかです。 配当性向以外では、成長モメンタム(売上高、CF、利益等の成長率)、効率性(ROI、ROE等)、株価指標の割安度(PER、PBR等)、負債のレベル、中期的な予測、株価パフォーマンスとなっていて、これらのスコアリングが75点以上といっています(残念ながらスコアリングの基準値は公開されていませんが、彼の主催するサイトの有料会員となれば公開してくれるらしい)Drip Investorただし、今現在の「推奨銘柄」はいくつか掲載されています。アボットラボラトリーズ、アフラック、オートマチックデータプロセッシング、コナグラ、ゼネラルミルズ、ジョンソンエンドジョンソン、ケロッグ、キンバリークラーク、マクドナルド、ペプシコ、P&G、トラベラーズなどが挙がっていました。総じて設備投資がそれほど必要でない企業といえそうですね(巻末にもっといっぱい掲載されています)。 米国外企業では、アストラゼネカ、チャイナモバイル、インフォシステクノロジー、ノバルティス、ペトロチャイナ、サノフィアベンティス、SAP、ユニリーバ等をあげていましたが、残念ながら日本企業は1社も彼のお眼鏡にかないませんでした(キヤノン、花王、資生堂ぐらいは入れてくれてもいいのに)。 配当利回りが高いという理由だけで、買うのはよくないといっています。REITなどは90%以上の配当性向がありますが、少し業績が悪化すると、大きく減配となるので、ボラティリティが大きいといっています。また、2008年のような惨事では大きく価値を毀損しましたので、ポートフォリオの中でも限られた数にしなさいといっています。 そして、コストを最小限に抑えるため、株は証券会社ではなく、発行企業から直接買えといっています。企業の中には時価から5%ディスカウントして株を売ってくれる企業もあるようでして、手数料不要で安い良質の企業の株を買えるので、かつ、簡単にDRIPしてくれるので、彼はこれの活用を非常に強調していました。 P&Gのホームページを見たら確かに「P&G Shareholder Service Program」というのが公開されている。Shareholder Investment Program (SIP) もっとも、企業から直接株を買う場合のデメリットとして、売買記録は自前で記録しなければならない点(証券会社のように明細票を作ってくれない)、売買が機動的ではない(買値、売値は企業側の事務のタイミングに委ねられるなど、オンライントレードに慣れた人だと、指値が事実上不可能な点などが挙げられていました。日本人は結局ドル建ての小切手等を会社に送付しなければならないので、面倒くさい点が気になりました。両替コストが結局同じなら、Firstrade証券にお任せするのでいいような気がしました。 本自体は、ある程度理解している内容なので、読みやすく、すぐに読み終えることが出来ました この本を読まなければ、DRIPが出来ない、というわけでもありませんので、お勧め度はそれほど高くはありませんが、何を買えばいいのかのスクリーニングには役立つかもしれません。(配当性向60%以上の企業を避けるように記載されていますが、フィリップモリスとアルトリアのマルボロ兄弟はそれぞれ65%と75%なので、Not Always だと思います)。 日本人が外国株をドル建てで行う際の為替リスクですが、日米の長期金利の格差は平年では2.5%から3%です。これがそのまま年間の円高率になります(為替は理論上、二国間の金利差で決まる)。年間3%以上、増配する企業に投資すれば、理論上、為替はそれで解決できます。プラザ合意から、円高は3倍(240円→80円)になりましたが、ダウ平均は約10倍になっています。為替や国籍に関係なく、株主リターンに熱心な企業に投資していくことが、長期投資の近道だと思います。 応援よろしくお願いします。

2010/11/13

コメント(4)

-

邦銀株の低迷 三井住友FG

日本株市場も売り込まれすぎですね。新聞の1面広告に、三井住友FGが(いまさらながらに)NYSE上場します、と高らかに記載されていました。経営は穴熊のように、生涯ドメスティックに生きるような状況であるにもかかわらず、株式だけNYSEに上場してどーするんでしょうね。コストかかりますね。 何気なく株価チェックをすると思わず絶句。配当利回りが4.15%もあるじゃありませんか! 業績は不良債権処理が峠を越えて、補助金切れの電機や自動車の売り上げ減少等の反動があるものの、持ち合い解消ができる体力もついてきて、減配も大きく心配しなくてもいいかもしれない(中期的に増資懸念は多少残る)。銀行の不良債権って、不動産関連とか同業の金融業が大半ですからね。また、三井住友銀行って、結構しっかりしていますので(逃げ足が速いといわれますが)、BSはそんなに心配しなくてもよさそうな勘が働きます。 私は三井住友銀行さんから、三井不動産提携の住宅ローンを利用しておりまして、当時の優遇幅1.200%を利用し、変動金利1.225%で借りております。LTVで50%ちょっと残っていますので、立派な債務者です。 思わず1:残りの担保力(LTVで20から25程度)でお金を借りて(2から3%程度)、三井住友FGの株を買っても、お釣りがくる。2:住宅ローンの返済を最小限にとどめ、三井住友FGの株を買い漁った場合も4.15%-1.225%分抜ける(もっとも債務金額と株の金額がまったくつりあわないが)。 3.一方、たとえ三井住友銀行に個人で100億円の定期預金を作っても、金利は1%を超えないだろう。にもかかわらず、預金利子にかかる税金は源泉徴収で20%持っていかれる(それでも個人預金は減らない)。と思い巡らせてしまったので、ブログを書いています。 今、手元資金の大半はドルのナンピン買いをしているので、円出動できる予算がありませんが、こうも低迷状態が継続するのなら、考えてもいいかもしれないなあ。 三菱UFJやみずほでも同じような状態かもしれませんね。預金してもコンマ以下、配当を待てば3%超。邦銀の業績さえ見渡して、増資前に引くことが肝要か? 応援よろしくお願いします。

2010/11/02

コメント(2)

-

日米不動産バブル比較

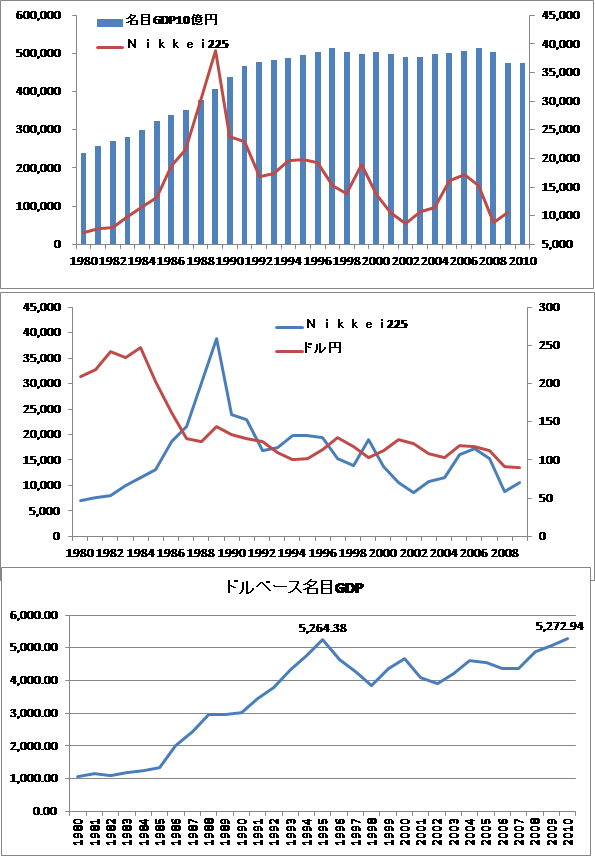

エコノミストでも学者でもないので、ざっくりベースの印象にすぎませんが・・・。 上の図は、日本の公示地価の平均値の推移。下の図はアメリカS&Pケースシラー住宅価格指数の推移 バブル崩壊直後の状況はちょうど、どちらもピークからいったん落ち着いている。 日米ともバブル崩壊で、アメリカが日本のようなデフレ(注:正確には資産デフレ。一般的にデフレとは消費者物価指数の下落を指す)になるかならないかの瀬戸際だと言われているし、バブルが崩壊すると、立ち直るのに時間がかかるというのが通説になっている。 日銀の白川総裁もそのような考え方(だから円安誘導しても仕方ない、と言わんばかり。この人やっぱり迫力ないなあ。娘が黙って外泊しても、何も指摘できない気の弱いお父さんってイメージ。あくまでイメージです)。 日本の場合、1986年(昭和61年)に1平米227千円(坪単価約75万円)だった住宅地の平均公示価格が、1989年(平成元年)のたった3年後に557千円(坪単価169万円)と2.3倍になっている。 アメリカの場合は、ITバブルの2000年ごろ、100として、2007年20都市平均でざっくり見て210ぐらい? 10都市平均だと230ぐらいになっている。約7年かけて日本と同じ2.3倍レベルになっている。 しかし、日本は1990年代半ば以降、名目GDPが成長していない。地価はバブル前の時点まで戻っている。しかし、人口も名目GDPも10年以上前から頭打ちだ。 一方、アメリカは名目GDPが現在までは、見事なまでの緩やかな右肩上がりになっている。人口も同じ程度の勢いで増加中である。アメリカって自由経済の国と思っていたが、このグラフだけを見ていると、まるで計画経済のような曲線を描いているように見えます。大手企業の株価も上がるわけですね。 いま、この名目GDPを過去平均の6~7%程度に引き上げようとしてインフレを起こすべく、金融緩和を行っているのでは? とPIMCOのビル・グロスがブルームバーグで解説していました。少なくとも5%ぐらいの名目GDP経済成長が続けば、「アニマルスピリット」が経営者に復活するだろうと。そうなれば、不良債権を始めとした、取引が活発化し、住宅価格や経済は元に戻るだろうと(人口増えれば住居もいずれ必要になる)。しかし最後にちゃっかりその程度の成長率の方が、債券の利回りも健全で良いと言ってましたが・・・。 このグラフを見てもわかる通り、見事なまでの「長期安定した」GDP成長ですね(70年代のデータがなかったのが残念ですが)。 仕事さえ増えれば、早晩アメリカ経済の回復はある程度見込めそう。生産性はものすごく上がっているので、ベビーブーマーの退職による生産労働人口の減少をある程度補完できるのではないか? 移民も多いし。なお、30代以下の「ジェネレーションX」と呼ばれる世代は、30~50代のポストベビーブーマーより人口層が多く、アメリカには若手に活力がまだ残っている模様です。 社会の格差が云々という意見は、住民ならまだしも、投資家としてアメリカを見ているので、スコープ外です(失業者が増大しているので社会不安なんだろうな、と察しますが)。 応援よろしくお願いします。

2010/10/11

コメント(2)

-

売りから入るのは難しい。正念場の米経済

8月に Pro Shares Ultra Short S&P500(ティッカーSDS:S&P500が1%下がれば、このETFは2%上昇する設計)を打診買いし、そしたら9月の声とともにS&P500は急伸して、すっかり肩すかしを食ってしまいました。10月の雇用統計があまり良くなかったので、SDSをもう少し買い増ししましたが、ご存じのとおり、10月8日のS&P500は+0.61%で引けてしまいました。 空売りと違い、ショートのETFなので、損失は投資した金額に限定されますが、見込みと違うとガックリしますね。 もっとも投資額そのものは、たいへん小さいので、ポートフォリオ全体は、ここ数日絶好調で、「こんなに調子よくっていいのだろうか?」と不安になってしまいます(冷静に考えると円高がかなりの上昇部分を打ち消すが)。 FRBが追加金融緩和策を講じる、という憶測が金融相場を誘発して、株価はかなり回復してきました(割安感もなくなりつつある)。夏に住宅ローン債権の償還資金で国債を買い増しし、FRBのバランスシートを縮小しない、といったとき、投資家の反応は良くなかったのに...。 FRBが恐れているのは、資産デフレ、すなわち住宅価格の下落で、金利をじゃんじゃん下げて、住宅購入、特に中古住宅、の促進をしているのだろう。わたしは9月のケースシラー指数がもっと軟弱なものだろう、と予想していたので、肩すかしを食った部分があった。 今、アメリカでは競売手続きが書類不備で進まない、という現象が起こり、大手銀行の不良債権の最終処理がうまく回っていない模様だ。ここで住宅価格が下落となると、追加の不良債権処理となり、まるで日本、というのを避けたい、という部分と、住宅価格が下がると消費が上向かない(貯蓄率が上がる)という点も大きい。 向こう6か月間、住宅価格に絞れば、もっとも不確実な時期に差し掛かっているように思います(このブログはこの話題でワンパターンな気もしますが)。 これらの在庫住宅が健全化しない限り、新築着工も上向かないし、そうならないと住宅業界の雇用も上向かない。商業系不動産も同じ傾向にあります。 住宅や商業不動産への投資が上向かないと、GDP成長率にも磨きがかからない、ということですので、しばらく低空飛行、という大方の見方に与します。 ということは低金利政策を継続せざるを得ないので、円高も継続するということでしょう。それでもFXで円買いをするより、今のレベルならドルを買って、ドル資産に投資を継続するつもりです(平均ドル替え相場レートも下がる)。 S&P500の方は、1200~1250が年末までの各証券会社のストラテジストの方の、「ノルマ」だったような気もしますので、ノルマ達成に向けて上がっているようにも思いますが、SDSを買い増ししているので、楽観はしていません。EUの方も、ユーロ高は絶対に不満ですし、アイルランドだ、スペインだと爆弾を投げかけてドル高にもっていこうとして、真の意味の通貨安戦争を続行するかもしれません。 企業業績の方は大きく悲観していませんが、ドル安の副作用というべき、コモディティティ価格の上昇と値上げの足音も聞こえてきます(この高失業率でインフレとなると、ゾッとします)。そうなればドル安が是正されるのでしょうが...。 長期的には、「強いドルはアメリカの国益」ということでしょうから、何とかなるでしょう。財政赤字と経常赤字の双子の赤字を補てんするのは、海外からのファイナンスに他ならないという点は変わらないでしょう。

2010/10/09

コメント(6)

-

配当株人気を考える

日本でもアメリカでも配当株(配当利回りが高い株という意味だと推測)に人気があるそうです。 日本の長期国債金利が1%ちょっと、アメリカでも2.6~2.8%の歴史的な低水準となっていていること、アメリカ経済の2番底の可能性が遠のいたことなどから見れば、配当利回りに注目した投資もうなずくものもあります。 日経平均の予想配当利回り、1.80%国債10年もの 利回り、 1.05% ダウ平均の予想配当利回り、2.66%米国債10年物 、 2.75% 私も保有する米国のジョンソン・エンド・ジョンソン(相次ぐ製品リコールで最近元気ないですが)は数少ないAAAの長期債格付けを持っています。同社が先月、無担保長期債(10年)を発行しました。金利は2.95%でした。さすがAAAだけあって、米国債金利とのスプレッドも小さかった。しかし、J&Jの配当利回りはここ数カ月間3.5~3.7%で推移しています。発行体の信用力は同じなのでしょうが、この差で社債を買うという投資判断が理解できませんでした(債券ファンドでソブリン並みの信用力のある社債を買う人向けかもしれない)。 とまあ、そんな投資環境だったのですが、9月上旬の米雇用統計から2番底リスクが遠のいたということで、株式市場は少しずつ、下値を切り上げつつあります。そういった中での配当株人気というのが背景にあるのでしょう。 投資対象物として一時的に配当利回りが高い銘柄に身を寄せて、景気回復が確実になった場合、もっと利益レバレッジの高い景気敏感銘柄(電機とか素材とか)に乗り換えようというセクターローテーションをする投資家向けのものではないでしょうか? 私は長期的にホールドできる銘柄は結局、「将来の」DPSが確実に成長できる銘柄だ、という観点で配当株を好んでおります。したがって、ローテーションをする気はありません。 配当利回りとは、予想DPS÷株価 で算出されますが、DPSは企業業績や企業の資本政策(CFを投資に回すか、株主還元するのか、還元するとしても配当か自社株買いかなど)によって左右されます。 今配当利回りが良い銘柄は、業績の安定性にも留意しなければならないでしょう。東証1部の高配当利回り株の常連に大手製薬メーカー(武田とかエーザイ)が名を連ねていますが、こういった企業は処方薬の特許切れ問題を抱えており、業績の向上は短中期的に見込みにくいと個人的に思っています。両社ともDPSを維持しながら、業績のソフトランディングを見込んでおりますが、果たしてどうなるのか(私にはわかりません。いざとなればDPSをカットしなければならない場面も出てくる心配は残る。米国でもイーライ・リリーなどはホワイトカラーの1/3の人員カットなどものすごいリストラを行っている)。 また、たまたま、株価の急落と、企業の本質的な企業価値が株価に反映されていないと思われるため、配当利回りが高くなっている銘柄もあります(キヤノンとか)。こういった銘柄は短中期的なDPSの維持は見込めますし、長期的にはDPSの成長も見込めるので、チャンスかもしれません。 つまり、なぜ今、配当利回りが高いのかに注意しながら銘柄選択を行っていく必要性があると思います。 日本の新聞等では、投資せずに配当にお金を回すのは、成長力が衰えたからだ、とする論調をよく目にします。一方では無鉄砲に投資する企業が歓迎される論調も目立ちます(「攻めの経営」とかで、経営者をチヤホヤしがち)。しかし、明らかに投資コストとリターンがチグハグな会社が散見され、かつ、無駄な投資(持ち合い等)で、勝手に株主資本を傷つけている例が沢山あります。もっとも、この過剰投資体質は何も日本企業に限定されませんが。 したがって、CFを投資(設備投資やM&A)している企業に成長性があるという勘違いを起こさないように気をつけなければなりません。儲かっている事業に適正金額を投資しているのなら問題ないように思いますが、「利益なき繁忙」に投資する企業に気をつけたいものです。 DPSの持続的成長性が見込めるか? この一点で考えると、バランスの良い銘柄に出くわす可能性が高まります。 DPSを持続的に成長させるためには、配当性向(DPS÷一株あたり利益)は一定水準を保つ必要性があります。今回のリーマンショックの様なときに、配当を削れないからといって、一時的に配当性向が高くなる(減益になるので)は仕方ありませんが、一般的に30~45%程度の配当性向が欲しいもの。日本企業では25%が平均的で30%を超えると、「株主還元に積極的」と言われている。米国では感覚的に40~50%程度の配当性向が「配当株」と言われるには必要かもしれません。 一方で、一株利益(EPS)の成長も重要です。一株利益を成長させるためには、当たり前ですが業績の成長が必要です。次に自社株買い等を行い、株数を減らすことです。個人的には自社株買いはある程度はいいと思いますが、やり過ぎはよくないと思っています(配当に回せ!)。したがって、業績の成長性。また売上高の成長が一番良いのですが、コスト削減も重要でしょう。 過去数年間のFCF(営業CF-投資CF)の水準の高さ当たりも注目すべきところでしょう。FCFがあるからこそ、配当も自社株買いもできると言うわけです。 つまり、DPSを持続的に成長させるには、市場競争力の確立(投資が効率的になる)、コスト削減等の効率性(これも省力化投資の効率性に繋がる)、盤石のCF(現金がないと配当出来ない)、と、事業競争力(PL)、バランスシート、CFにそれぞれしっかりしていないと、達成できないと思います。資本集約的な工業系の株はビジネスモデル的に合わない可能性もありますが、アメリカでは3Mとかユナイテッドテクノロジー(オーチスエレベータなどが傘下にある)といった工業系企業もコツコツDPSを毎期増額しています。 DPSの成長性にこだわる理由は、その、投資リターンの確実性にあります。10~20年間同じ銘柄に長期的に投資していると、配当だけで投資元本の回収が出来る場合があります。投資リターンを、「値上がり益+配当」で考えると、配当の占める割合が高く、この部分の確実性は値上がり益よりも高いと考えられます。配当利回りが3%の企業は年間トータルリターンの3%は確実に配当で稼げます。これを配当金再投資制度で再投資を行うと、株価PERが一定であれば、株価の上昇はEPSの上昇に比例するため、株数は配当利回りと同数増加(正確には税金控除後)しますので、配当利回りにも複利効果が働きます。 もし、配当をキャッシュで受け取った場合、次の投資先を自分で選択すればいいだけです。 学術的研究(シーゲル教授)では、増配を繰り返す企業の株式投資のリターンが平均的に高いことが証明されています。 DPSを持続的に成長させる企業は、世界的優良企業が多いので、こういった悲観相場でないとなかなか仕入にくい、というのもあります。配当株投資は、株式投資の中では、比較的安定的なリターンを生む可能性が高いと期待しているところです。 応援よろしくお願いします。

2010/09/19

コメント(0)

-

自分のトレード分析

あたるか当たらないかわからない、将来の経済見通しや相場見通しではなく、ほかならぬ自分の分析…。 2008年ごろから、自分のトレード状況を振り返ってみることとしました。2008年ごろから逆張りだったわけでもありませんが、ざっくり自分はどういう時に売買するのか、知っておいても損はないな、と思ったので。 これは2008年5月から2010年8月までの売買回数とその間のS&P500の月足推移です。 1回あたりのトレード金額は様々ですが、どちらかといえば小さいと思います。したがって回数が膨大になりました。2008年5月から2010年8月までの売買合計回数は178回で、買いが123回、売りが55回もありました。こんなにやっていたとはびっくりしました。証券会社に相当貢いでおりました。週に1~2回買いか売りを行っていたことになります。 もっとも頻繁に売買したのは2008年11月の20回(買い11・売り9)、2位は2009年3月の17回(同9・8回)、3位は2009年1月の15回(同12・3回)4位が2009年2月の13回(11・2)でした。リーマンショック後の2010年10月から2009年4月の半年で実に94回で全体の52.8%(94回÷178回)ものトレードを行っていました。 実は第5位が2010年5月のユーロ危機時の12回(買い8回・売り4回)です。 意外に売りが多いのは、銘柄の入れ替えと損益通算を利用した売却のつもりでした。特に2008年までと2009年以降は投資スタイルが変わってきていますので、リーマンショックで銘柄をガラッと入れ替えた感じになっています。結構売却しているなあ。 予算の都合もあるので、もう1回リーマンショックのような大きな下落があった場合、このような売買ができるかはわかりませんが、全体的にちょっと買い出動のタイミングが早いように思いました。特に2010年5月や2009年1月はそのように思いますが、後の祭りですね。 178回のうち、日本株とJ-RIETは75回、米国株(外国株)は103回でした。大体保有割合に同じです。上記は積み立て投信を除外しています。ほぼ毎月何らかの形で売買しているので、休む月があってもいいなあと思いますが、容易ではなさそうです。 応援よろしくお願いします。

2010/09/12

コメント(3)

-

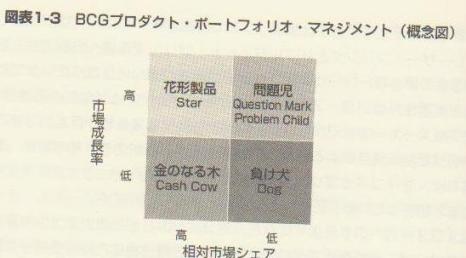

プロダクトポートフォリオマネジメントと投資