[需給の乱れ] カテゴリの記事

全8件 (8件中 1-8件目)

1

-

新生JFLAは買えるか?

ㅤJFLA(2538)とアスラポート・ダイニング(3069)の株式交換で誕生したJFLAHD(3069)(アスラポート・ダイニングに統合されたはずが、8月1日の当日になって名称をJFLAホールディングスに変更すると驚きの発表)。 JFLAから転換された株が市場で売買できるようになった8月1日以降、株価はグダグダですね。 今回は、この新生JFLAHD(3069)の今後について、ポジショントーク成分満載の期待(妄想)を書いてみます。(関連の日記)○アスラポートダイニングとJFLAの株式交換でどうなった? ○アスラポートダイニングとJFLAの株式交換0.経緯 アスラポート・ダイニングがJFLAを株式交換により完全子会社化するということが、3月16日に公表されました。(参考)○株式会社アスラポート・ダイニングによるジャパン・フード&リカー・アライアンス株式会社の株式交換による完全子会社化に関する株式交換契約締結のお知らせ(3月16日、AD社Web) その交換比率は、JFLA1株につきアスラポート・ダイニング0.9株を交付(JFLAの株式は3月末に株式併合10株→1株、株式併合前の換算ではJFLA1株につきアスラポート・ダイニング0.09株)。 交換実施予定日は8月1日で、JFLA株の最終売買日が7月26日。 で、結局、両者の株価の動きはどうなったかというと、以下のとおりです。 私は、JFLA株がアスラポート株よりディスカウントされている分、JFLA株を持っていれば少し勝機があるのかなと思ってましたが、 今のところ、アスラポート株(8月1日よりJFLAホールディングスと名称を変更)がJFLA株にサヤ寄せしたか形。 その後も株価はまったくさえず、昨日(8月9日)の終値は485円。 1.JFLAHDの株価を支えてくれるのは株主優待 このJFLAHD(旧アスラポート・ダイニング)は、バリュー投資的観点では全く買える水準ではないように思います。 また、月次の売り上げも今一つぱっとしません。(参考)○2018年7月度 月次前年比データ(速報値)についてのお知らせ(会社Web) なので、ずいぶんと下落した現在の株価485円が買いかというと、バリュー投資的にはまだまだ割高だと私は思います。 だけど、じゃあなぜ、旧アスラポート・ダイニングが今よりずっと高い600円台の株価を付けていたかというと、 それはもう大盤振る舞いの株主優待の力ですね。 JFLAHD(旧アスラポート・ダイニング)の株主優待は 3月末、9月末の年2回 500株で3000円分 1000株で6000円分 2000株で15000円分 今年の2月19日に優待拡充を公表しており、 従来の年1回から年2回に、さらに2000株優待を新設しました。この2000株優待が一番お得というのも特徴だと思います。 で、この優待拡充をきっかけに株価が急騰しました。2.さらなる優待拡充への期待(妄想) さて、8月1日にアスラポート・ダイニングからJFLAホールディングスに名称変更すると公表されたのですが、その中で株主優待についても触れられています。(参考)○JFLAホールディングスグループ発足についてのお知らせ(8月1日、会社Web) この発表の中で、株主優待について以下の記述があります。7.株主還元方針株主に対する利益還元を経営の重要課題の一つとして認識しており、安定的な経営基盤の確保と株主資本利益率の向上に努めるとともに、経営上可能な限り最大の範囲で配当を行うことを基本方針といたします。また、当社グループの様々な取扱い商品を株主の皆様に知っていただくため、株主優待制度の拡充を図ります。 ”株主優待の拡充”というのですから、これはもう、5000株優待の新設があるのでは、5000株で4万円(年間8万円)程度の高額優待(現在の株価で優待利回り3%強)では、 そう期待(妄想)してしまいます。3.感想など JFLAHD(旧アスラポート・ダイニング)はM&Aを繰り返すことで会社を大きくしており、今後も拡大志向は続くと思うんですね。 その原資とするためにも株価が欲しい、そのためには株主優待、そんな感じなんではと。。。 ところで、JFLAHD(3069)は、JFLA(2538)から転換された株が、今大量に市場に放出されていると思うんです。 こういう需給バランスが乱れている(売りたい人が多い)時は、株価が割安に振れやすいのかなと。 バリュー投資的な感覚では、まだ随分高いと思うのですが、株主優待も加味すれば十分持っていられるなと。まあ、ポジショントーク(妄想)なんですけどね。 ※上記は、ポジショントーク的成分満載の独断と偏見による記述。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Aug 10, 2018

コメント(0)

-

ニチリンの株式分割を買ってみた

ㅤ先週は株式分割を控えたニチリンを買ってみました。 ニチリンは、今月末に1株→1.3株という中途半端な株式分割を控えています。 市場での売買が出来ない半端な株数になるのを嫌った株主は、このタイミングでいったん売るかもしれないので、そこを拾っておこうという狙いです。(参考)〇株式分割および定款の一部変更に関するお知らせ(11月9日、会社web)1.100株株主の動向は? 同社は、100株~900株まで一律クオカード1000円(1000株でやっと2000円)という優待を行ってますので、100株株主が多いのではと思います。 そういう方にとって、100株が分割されて130株になっても困ると思うんです。30株は直接市場で売買できません。プチ株とかミニ株とかで1株単位の取引にも応じている証券会社もありますが、そうでない会社の場合かなりの手間になります。 そういう事態を避けるためには、分割前に売るか、900株買い増して1000株にしておくしかありません。まあ、いったん売るという選択が現実的かと思います。2.株価動向 で、実際の株価動向は下のとおり。 11月9日にかなり好調な第3四半期決算短信とあわせて、株式分割が公表されたのだけど、いったん素直に上昇した後は軟調な展開。 中途半端な株式分割を嫌っての売りが出ているのかなと妄想。3.ジューテックの場合 似たようなケースとして、 9月末に1株→1.15株の株式分割を行ったジューテック。 同社も100株以上一律1000円のクオカードという優待を実施しています。 同社の場合、8月29日に一部昇格(9月5日付け)を公表。その9月5日に今度は株式分割を公表。 株価の動きを見ておくと、一部昇格公表後にかなり上昇した後に反落。分割後に再度大きく上昇しました。 私は、100株だけ優待用に持っていて、分割公表後に中途半端な株数になるのが嫌で一旦売ったんですよね。結局未だに買い戻せてません。4.心理に逆らってみた 今回も同じパターン。 ”人の行く裏に道あり”とも言うし、今度は、1000株単位の切り良いところまで買い増ししてみました。5.一部昇格を妄想 私は、一昨年にみきまるさんのところでニチリンを見かけたのをきっかけに、一部昇格を妄想しつつ主力化。その後の株価上昇で少しずつ売り、今は準主力といったところですけど、 ここのところかなり株価が上昇してきたけれども、予想PER8倍台でまだまだ指標面で割安感もあります。 仮に分割後上昇という思惑が外れても、気長に持っていればいいやという気楽さもあります。 今回は、自分にとって今までにない観点での買いですが、引き出しは多い方が良いので、、、※上記は、ポジショントーク的成分満載の独断と偏見による記述。※投資は、損しても得しても自己責任で!※同様の分野のランキング。優良ブログが見つかるかも。にほんブログ村にほんブログ村

Dec 24, 2017

コメント(0)

-

バーゲンハンティング

急落相場で急に”持つリスク”を感じるようになったのか、ロスカットルールに従ってなのか、ともかく投げ売りされている銘柄もちらほら。 どうせ現金化しても他にお金の持っていき場所もないだろうから、相場が落ち着けばまた株式にもどってくるんだろうなー、とか思いつつ、 私は、レバレッジが高めなのにもかかわらず、投資家としての本能に従いバーゲンハンティング。(関連の日記)〇ロスカットについて考える 昨日は、ラクトジャパンを主力級まで買い増し。今期業績見通しが期待外れではあるけれども、2日間で約3割も株価が下がってPER8倍はさすがに買える水準だろうと。 乳原料・チーズなどの食品専門商社。世界経済が悪化しようが円高が進もうが、さほど業績に影響はないのでは、との安心感も。 本日は、トリドールがなぜか急落していたので拾ってみた。確かに指標面での割安感はないかもしれないけど、足元の業績は絶好調。 丸亀製麺が主力。これまた、仮に円高・景気悪化がすすんでも、逆に業績か向上するような立ち位置ではと安心感。 今回投げ売った人たちも、いずれ株価が上昇すれば、”持たざるリスク”を感じて、買いに回ってくれることだろう。 ♪まわるまわるよ 時代はまわる※上記は、ポジショントーク的成分満載の独断と偏見による記述。※投資は、損しても得しても自己責任で!※ランキングサイトに登録してみました。にほんブログ村にほんブログ村

Jan 19, 2016

コメント(0)

-

カタリスト期待でラクト・ジャパンを衝動買い

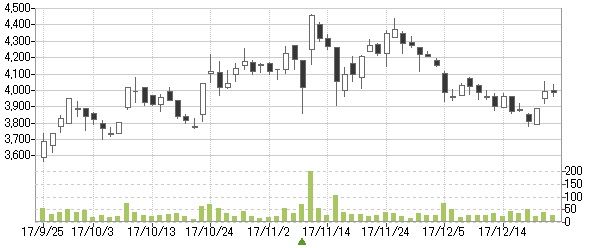

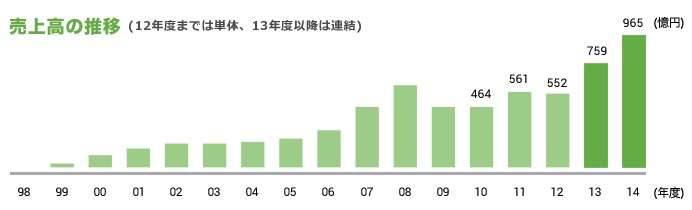

8月後半以降、世界経済変調の不安による株価乱高下に振り回されている。 中でも、最近上場したIPO銘柄の値動きは激しい。 もともと、IPO界隈はクソ味噌一緒(というか、むしろ虚業のクソ銘柄のほうが人気があるぐらい)で値動きを買う世界。 なので、企業の内容と大きくかい離した株価(いつもは株価が高すぎる傾向)となることも多い。 そんななかで、8月28日に東証二部に上場したラクト・ジャパンが買える株価水準ではないかと直感し、カタリスト期待で衝動買いした。1.乳製品の輸入を中核とする食品専門商社 ラクト・ジャパンは、以前破たんした東食の社員によって創業された乳製品の輸入を中核とする食品専門商社。 売上高の推移は以下のとおりで、乳製品の輸入に関しては最王手の一角としての地位を築いている模様。 (ラクト・ジャパンHPより) 日本人は欧米人に比べ乳製品の消費量が格段に少ない現状があり、これが将来の大きな成長余地(靴を履いていない国を見つけた的な商機)を感じさせてくれる。(ラクト・ジャパンHPより)2.株価の推移と指標面 上場以来の株価の推移は以下のとおり。 9月18日の終値の1465円に対しては、予想PER10倍、PBR0.77倍、予想配当利回り2.04%。 自己資本比率は21.5%と低めだけれども、商社とすれば許容範囲か。3.今後のカタリスト 将来的に妄想しているカタリストとしては、 ・TPP関連銘柄として、乳製品輸入は注目される可能性があるのでは。 ・株主数以外は東証一部昇格の基準を満たしていると思われるので、優待新設などないかな。。。 とか、なんかあると嬉しいな。 まあ、あまり深く考えずの、衝動買いなのでした。 ※上記は、ポジショントーク的成分満載の独断と偏見による記述。※投資は、損しても得しても自己責任で!

Sep 19, 2015

コメント(0)

-

さらに強烈な夜間の下げ

夜になって、為替がロスカット狩り的な感じで一気に動き、一時1ドル116円台。 その影響もあってか、日経平均先物が昼の取引よりさらに1000円以上下げて、17000円台前半。 もう、実体経済うんぬんというより、完全に相場を仕掛けている連中がいるような動き方。 こうなると、ポイントとしては、この仕掛けが実体経済の悪化につながるのか、それとも一過性のものに終わるのかといったところ。 私は、実体経済が急減速なんてことはないだろうし、仮に実体経済が急減速しそうなら各国当局がそれなりの支えをするだろうと、やや楽観視しているのだけど、 リーマンショックの初期にも同じように感じていたので、ただ正常性バイアスに毒されているだけかも。 まあ、少し覚悟を決めて、明日以降の相場に臨む必要があるようだ。先物や信用の維持率をコントロールして極力今のポジションを維持しつつ、隙あらば激安になった銘柄を物色したいと思う。 まずは、昼の急落に続き夜間PTSでさらにとっても安くなっていた8月優待(たまごギフト券)のホクリヨウを優待用に少し拾ってみた。※投資は、損しても得しても自己責任で!

Aug 24, 2015

コメント(0)

-

日経400先物

先週も、我がポートフォリオは、相変わらずTOPIXや日経平均に置いていかれる展開。 どうも最近は、JASDAQ平均の動きと相関しているようなので、仕方が無い。そういう中でも、継続的な事業拡大・利益確保が見込める銘柄は上昇しているので、銘柄選びの問題かも。 ところで、指標といえば、今年から登場した日経400。 日経400は、銘柄の入替えの規模が比較的大きな指標のため、銘柄入替え時にコバンザメに食われて劣後していく運命なのではと思っているところ。 詳しくは先日の日記を参照。 ・日経400の哀れな末路を占う この日経400の先物取引きが、11月25日から大阪取引所で始まるとのこと。 ・JPX日経インデックス400先物取引の制度概要について(リーフレット) 例年、8月に銘柄入れ替えが予定されているので、7月頃にTOPIX先物買い、日経400先物売りの裁定取引をすると少し小遣い稼ぎになるのでは、と今から楽しみにしておこうと思う。※ 投資は、損しても得しても自己責任で!

Nov 16, 2014

コメント(0)

-

神戸製鋼所

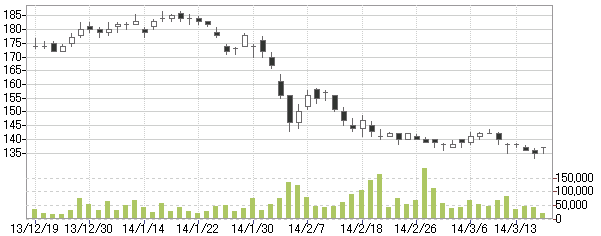

日本の株式市場、昨日は少し反発したものの、景気の腰折れを織り込みに行くかのような弱い動きが続いている。 消費税引き上げの影響が懸念されているだと思うが、警戒しすぎなような気もする。 で、今回は、景気が腰折れするならダメだけど、そうでなければ期待できそうという、試金石のような銘柄について。 神戸製鋼所(5406)。 昨日(3月18日)の終値が137円と、株価帯的にも私のストライクゾーン^^。1.今のところ業績は好調 今期は小刻みに業績見通しの上方修正を繰り返しており、第3四半期決算短時点では、 2014年3月期見通し 売上げ1兆8300億円 営業利益1050億円 経常利益700億円 純利益650億円 配当4円 発表以降の増資で、期末の株式数は約36.44億株なので、それをもとに計算すると1株利益17.8円。PER7.7倍。 さらに、第3四半期時点での経常ベースでの進捗率が96%まで達しており、さらなる上方修正が見込める状況。 四季報最新号を引用すると【増 益】鉄鋼はフル生産。後半の販価上昇が想定超。在庫評価損消え、営業益急伸。復配。15年3月期は鋼材単価が一段高。建機や機械も好転。人件費復元こなし営業連続増益。有価証券売却など特益見込まず。【一挙両得】公募増資等で最大831億円を調達。国内製鉄所の集約や中国の設備投資に充当。合理化や資産売却で得た資金で有利子負債返済に励む。成長戦略構築急ぐ。 というようなことで、会社見通しから若干の上振れを予想している。 なので、景気が持続さえしてくれれば、今後の業績の見通しは明るいのだろうと思う。2.増資等による需給バランスの悪化 神戸製鋼は、2月4日に公募増資等の実施を公表。1.2倍弱の希薄化。 公募価格138円で、2月26日払込。27日から市場での売却が可能。 ということで需給バランスがくずれ、株価が軟調に推移。 最近の株価の動きは以下のとおり。 2月4日の発表を受け、2月5日に急落。その後も軟調。需給バランス悪化の影響に加え、景気腰折れ懸念が重石になっているのかなと感じている。 さらに、TOPIXと比較すると下のとおり。 2月4日までは相場全体が急落。神戸製鋼も追随して動いていたのだけど、そこに増資等のインパクトが重なった状況。3.まとめ ・今のところ業績は好調に見える。 ・増資等の影響で需給バランスが崩れているので、安く買うチャンスとは思う。私は消費税引き上げ後の景気については楽観的なので、少しずつ買い増ししてみたのだが、 ・景気敏感株なので、景気が腰折れするようなことがあれば、全然ダメだろう。 ※ 投資は、損しても得しても自己責任で!

Mar 19, 2014

コメント(0)

-

エフテックを買い戻した

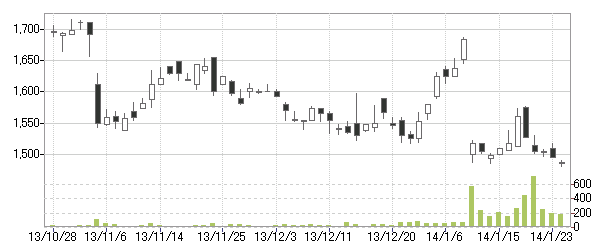

今回は、7212 エフテックについて。 ついさっき、週末恒例の保有全銘柄のチェックが終わり、ちょっと一息ついたところ。 で、先々週と比較すると、優待でクオカードを出してるところが結構強く、どうやら先週前半にクオカード優待株のプチ相場があった模様(;^_^。 (さすがに、週の後半には収束してるようだが)。 さて、エフテック。ここも、株主優待でクオカードを出しているのだけど、増資で需給バランスが崩れているので、クオカード相場とは無縁の弱い動きが続いている。 ちょっと、その前に、アルゼンチンショックが襲っているのだけど、一過性のものと考えている。逆説的だけど、新興国通貨危機を許容するほど、欧米経済に体力が無いのが理由。危機にならないようにコントロールするだろう。 以前のアジア通貨危機のときは、IMFはじめ原理主義的な対応をして危機を深めたのだけど、当時は危機を欧米企業の収益機会と捉えていた節もあるように思う。 ということで、良い銘柄を仕込むチャンスぐらいに、気楽に考えている。まあ、正常化バイアスに毒されているだけかもしれないのだけど。 1.エフテックの業績 エフテックは、サスペンションなどを作っている自動車部品メーカー。ホンダ向けが約8割で、ホンダの持分法適用会社(今回の増資で持分法適用会社からはずれる見込み)。 近年、売上げはだいたい右肩上がりなのだけど利益面は一進一退。 前期は、連結売上 約1441億円 経常利益 約46億円。 海外事業展開をにらんだ事業構造改善のための減損処理等で大きな特別損失を計上し、最終赤字約31億円。 今期の会社発表の業績見通しは、連結売上 1685億円 経常利益 65.5億円 最終利益 32億円。 今回の増資後の株数1539万株で計算すると、株価1485円に対して、 EPSは208円で PER約7倍 PBRは約1.0倍 なお、業績見通しは、11月1日の第2四半期決算公表時のもの。第2四半期時点で経常ベースの進捗率は約50%。その後も円安傾向が続いているし、主要顧客のホンダの自動車生産は堅調で、エフテックが部品を作っているフィットも快走しているので、上方修正の余地が結構あると思っている。 ということで、バリュー投資的には割安と見ている。 2.エフテックの株価の推移 大きく窓を開けて下落しているのが2箇所。 1つ目は、第2四半期決算公表直後。 第2四半期そのものも若干ものたりなかったのだけど、通期の見通しの上方修正が小幅にとどまったのが主因。 会社が業績見通しを慎重に考えているというのと、株価の評価は別でも良いと思うのだが、素直に反応。(「粗茶ですが」というのに対して、「俺に粗末なものを出すな!」と怒るが如し。) で、その後、株価がようやく持ち直して来たところに第2弾、公募増資。3.公募増資 2つ目の窓は、公募増資(あわせて売出しも)によるもの。 既発行株式1239万株に対し、300万株の新規発行と、多め。 新機種の立上げのための設備増強等に充当との説明。 もともと、第2四半期末の自己資本比率が18.8%と、かなり自己資本が薄めだったので、増資もありうべし、という感じなのだが。 さて、スケジュール。 1月20~22日に発行(売出し)価格決定。ということだっが、最近の通例にならい、初日の20日に決定。 発行価格は、20日の終値1528円から3.01%ディスカウントした1482円。 申込期間が21~22日、払込期日が27日(月)。 で、新株が市場に出てくるのが28日(火)。 4.需給バランスの乱れ 公募増資があると、発表直後から株価が下がることが多い。 理由は3つで、 1つ目の理由は、株数が増えることで、1株利益が減ることを嫌うもの。 本来、資本強化で会社の業績が向上する面もあるので、希薄化との見合いで評価するものだと思うが、希薄化を嫌うのが一般的。 2つ目の理由は、新株発行が時価よりディスカウントされた価格で行われるため、「現物売り、新株買い」の裁定が働くこと。 3つ目の理由は、新株を入手した投資家による、新株発行後の売り。ディスカウント率に勝機を見出して応募した投資家は、直後に売ってくる。 1つ目の影響は永続的なものだが、2つ目・3つ目の影響は一時的。 一時的に需給バランスが崩れて安くなっているのであれば、当然、絶好の買いのタイミングである。 4.方針と反省 ・「保有銘柄の増資発表は即売りで、発行価格決定後に発行価格をにらみつつ買い戻し」 という戦術を最近採用しているのだけど、今回は増資発表後の寄付きから大きく下げ、その後リバウンド。少しあせって買い戻したので、利益は出ず。今後、戦術見直しが必要か。 ・地合が軟調なので、今週は公募価格割れで推移する展開も想定される。テクニカル的には公募価格が上値抵抗線? ・短期の需給の乱れによる下げは絶好の買い場には違いないので、さらに下がれば、買い増しも。(アルゼンチンのことは過度には気にしない。) ※ 投資は、損しても得しても自己責任で!

Jan 26, 2014

コメント(0)

全8件 (8件中 1-8件目)

1

-

-

- REDSTONE

- (確定情報) 武道のアルカナ、パッシ…

- (2024-08-08 08:43:40)

-

-

-

- フォトライフ

- 源氏物語〔7帖紅葉賀 5〕

- (2024-09-22 10:20:10)

-

-

-

- GUNの世界

- 絶版・MGC・SIG P220 初期CP ABS モ…

- (2024-09-21 06:55:13)

-